Inovační procesy jsou nezbytnou podmínkou, pokud se chce podnik udržet na konkurenčním trhu. Rozhodování o investicích, tedy kolik, do čeho, kdy, kde a jak investovat kapitál, patří k nejdůležitějším rozhodnutím o budoucím vývoji podniku a jeho efektivnosti. Investice slouží řadu roků, a proto pro řadu roků jsou nejen zdrojem přírůstků zisku podniku, ale zpočátku i břemenem, které zatěžuje ekonomiku podniku především fixními náklady. Investiční rozhodování má dlouhodobé účinky. Podnikový management rozhoduje, zda určitou investici bude realizovat či nikoliv. Špatně zaměřená a neefektivní investice může přivést podnik do finanční tísně či k úpadku. Řízení investic a inovací patří k základním strategickým úkolům podniku. V článku se autoři zabývají několika možnými variantami investic a jejich daňových dopadů, především z hlediska úspor v budoucích letech. Základní formu pro daňovou optimalizaci tvoří odpisy dlouhodobého majetku.

Tabulka 1 Údaje k analýze obnovy majetku I--------------------I-----------I----------I-----------I-----------I------------I------------I I Položka I Poř. cena I Rok I Doba odpi I sování I čerpání I středků I I I v tis. Kč I pořízení I DOD I roky UCOD I pro 1. rok I v % 2. rok I I--------------------I-----------I----------I-----------I-----------I------------I------------I I stroj k pěstování I 605 I 2009 I 10 I 12 I 20 I 80 I I--------------------I-----------I----------I-----------I-----------I------------I------------I I zemědělský traktor I 200 I 2013 I 5 I 7 I 10 I 90 I I--------------------I-----------I----------I-----------I-----------I------------I------------I I rozmetadlo hnojiv I 45 I 2015 I 3 I 4 I 100 I - I I--------------------I-----------I----------I-----------I-----------I------------I------------I I osobní automobil I 120 I 2012 I 5 I 5 I 100 I - I I--------------------I-----------I----------I-----------I-----------I------------I------------I Legenda: DOD - daňové odpisy; UCOD - účetní odpisy.

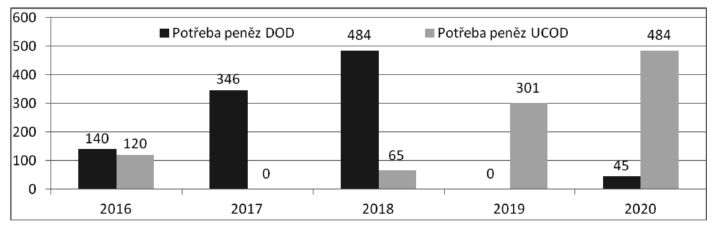

Tabulka 2 Potřeba peněz v období 2016-2020, daňové odpisy; částky v tis. Kč I-------------------------------I--------I--------I--------I--------I--------I I Položka/rok I 2016 I 2017 I 2018 I 2019 I 2020 I I-------------------------------I--------I--------I--------I--------I--------I I stroj k pěstování I I 121 I 484 I nákup I I I-------------------------------I--------I--------I--------I--------I--------I I zemědělský traktor I 20 I 180 I nákup I I I I-------------------------------I--------I--------I--------I--------I--------I I rozmetadlo hnojiv I I 45 I nákup I I 45 I I-------------------------------I--------I--------I--------I--------I--------I I osobní automobil I 120 I nákup I I I I I-------------------------------I--------I--------I--------I--------I--------I I Celkem I 140 I 346 I 484 I 0 I 45 I I-------------------------------I--------I--------I--------I--------I--------I Tabulka 3 Potřeba peněz v období 2016-2020, účetní odpisy; částky v tis. Kč I-------------------------------I--------I--------I--------I--------I--------I I Položka/rok I 2016 I 2017 I 2018 I 2019 I 2020 I I-------------------------------I--------I--------I--------I--------I--------I I stroj k pěstování I I I I 121 I 484 I I-------------------------------I--------I--------I--------I--------I--------I I zemědělský traktor I I I 20 I 180 I nákup I I-------------------------------I--------I--------I--------I--------I--------I I rozmetadlo hnojiv I I I 45 I nákup I I I-------------------------------I--------I--------I--------I--------I--------I I osobní automobil I 120 I nákup I I I I I-------------------------------I--------I--------I--------I--------I--------I I Celkem I 120 I 0 I 65 I 301 I 484 I I-------------------------------I--------I--------I--------I--------I--------I

Tabulka 4 Údaje pro analýzu vývoje zůstatkových cen I----------------------------I-------------I----------------I----------------I I Položka DM I PC (Kč) I Odpis. doba I Roční lineární I I I I (roky) I odpis (Kč) I I----------------------------I-------------I----------------I----------------I I kancelářský nábytek (10 x) I 85 000 I 10 I 8 500,00 I I----------------------------I-------------I----------------I----------------I I počítače (10 ks) I 72 000 I 3 I 24 000,00 I I----------------------------I-------------I----------------I----------------I I zářivky (5 ks) I 6 300 I 9 I 700,00 I I----------------------------I-------------I----------------I----------------I I trezor (1 ks) I 5 187 I 20 I 259,35 I I----------------------------I-------------I----------------I----------------I I telefony (10 ks) I 11 000 I 11 I 1 000,00 I I----------------------------I-------------I----------------I----------------I I tiskárny (5 ks) I 7 500 I 5 I 1 500,00 I I----------------------------I-------------I----------------I----------------I I Celkem I 186 987 I I I I----------------------------I-------------I----------------I----------------I

Tabulka 5 Stanovení poměru ZC/PC; částky v Kč I------------------------I--------------------------------------------------------------------I I Položka / rok I Roční lineární odpisy I I I-----------I-----------I-----------I----------I----------I----------I I I 2014 I 2015 I 2016 I 2017 I 2018 I 2019 I I------------------------I-----------I-----------I-----------I----------I----------I----------I I kancelářský nábytek I 8 500,00 I 8 500,00 I 8 500,00 I 8 500,00 I 8 500,00 I 8 500,00 I I------------------------I-----------I-----------I-----------I----------I----------I----------I I počítače I 24 000,00 I 24 000,00 I 24 000,00 I 0,00 I 0,00 I 0,00 I I------------------------I-----------I-----------I-----------I----------I----------I----------I I zářivky I 700,00 I 700,00 I 700,00 I 700,00 I 700,00 I 700,00 I I------------------------I-----------I-----------I-----------I----------I----------I----------I I trezor I 259,35 I 259,35 I 259,35 I 259,35 I 259,35 I 259,35 I I------------------------I-----------I-----------I-----------I----------I----------I----------I I telefony I 1 000,00 I 1 000,00 I 1 000,00 I 1 000,00 I 1 000,00 I 1 000,00 I I------------------------I-----------I-----------I-----------I----------I----------I----------I I-------------------I-----------------------------------------------------------------------------------I I Položka / rok I Roční lineární odpisy I I I-------------I-------------I-------------I-------------I-------------I-------------I I I 2014 I 2015 I 2016 I 2017 I 2018 I 2019 I I-------------------I-------------I-------------I-------------I-------------I-------------I-------------I I tiskárny I 1 500,00 I 1 500,00 I 1 500,00 I 1 500,00 I 1 500,00 I 0,00 I I-------------------I-------------I-------------I-------------I-------------I-------------I-------------I I Celkem odpisy I 35 959,35 I 35 959,35 I 35 959,35 I 11 959,35 I 11 959,35 I 10 459,35 I I-------------------I-------------I-------------I-------------I-------------I-------------I-------------I I Oprávky I 35 959,35 I 71 918,70 I 107 878,05 I 119 837,40 I 131 796,75 I 142 256,10 I I-------------------I-------------I-------------I-------------I-------------I-------------I-------------I I ZC I 151 027,65 I 115 068,30 I 79 108,95 I 67 149,60 I 55 190,25 I 44 730,90 I I-------------------I-------------I-------------I-------------I-------------I-------------I-------------I I ZC/PC I 0,808 I 0,615 I 0,423 I 0,359 I 0,295 I 0,239 I I-------------------I-------------I-------------I-------------I-------------I-------------I-------------I

Tabulka 6 Stanovení poměru ZC/PC při dalším pořízení počítačů v roce 2017; částky v Kč I-------------------I-----------------------------------------------------------------------------------I I Položka / rok I Roční lineární odpisy I I I-------------I-------------I-------------I-------------I-------------I-------------I I I 2014 I 2015 I 2016 I 2017 I 2018 I 2019 I I-------------------I-------------I-------------I-------------I-------------I-------------I-------------I I kancel. nábytek I 8 500,00 I 8 500,00 I 8 500,00 I 8 500,00 I 8 500,00 I 8 500,00 I I-------------------I-------------I-------------I-------------I-------------I-------------I-------------I I počítače I 24 000,00 I 24 000,00 I 24 000,00 I 23 000,00 I 23 000,00 I 23 000,00 I I-------------------I-------------I-------------I-------------I-------------I-------------I-------------I I zářivky I 700,00 I 700,00 I 700,00 I 700,00 I 700,00 I 700,00 I I-------------------I-------------I-------------I-------------I-------------I-------------I-------------I I trezor I 259,35 I 259,35 I 259,35 I 259,35 I 259,35 I 259,35 I I-------------------I-------------I-------------I-------------I-------------I-------------I-------------I I telefony I 1 000,00 I 1 000,00 I 1 000,00 I 1 000,00 I 1 000,00 I 1 000,00 I I-------------------I-------------I-------------I-------------I-------------I-------------I-------------I I tiskárny I 1 500,00 I 1 500,00 I 1 500,00 I 1 500,00 I 1 500,00 I 0,00 I I-------------------I-------------I-------------I-------------I-------------I-------------I-------------I I Celkem odpisy: I 35 959,35 I 35 959,35 I 35 959,35 I 34 959,35 I 34 959,35 I 33 459,35 I I-------------------I-------------I-------------I-------------I-------------I-------------I-------------I I Oprávky: I 35 959,35 I 71 918,70 I 107 878,05 I 70 837,40 I 105 796,75 I 139 256,10 I I-------------------I-------------I-------------I-------------I-------------I-------------I-------------I I ZC: I 151 027,65 I 115 068,30 I 79 108,95 I 113 149,60 I 78 190,25 I 44 730,90 I I-------------------I-------------I-------------I-------------I-------------I-------------I-------------I I ZC/PC I 0,808 I 0,615 I 0,423 I 0,615 I 0,425 I 0,243 I I-------------------I-------------I-------------I-------------I-------------I-------------I-------------I