Zdaňovacím obdobím všech fyzických osob - včetně zaměstnanců - je kalendářní rok. Kvůli hladké správě daně z příjmů ze závislé činnosti a funkčních požitků, a také pro zajištění plynulého inkasa daňových příjmů do veřejných rozpočtů je u zdanitelných příjmů zaměstnanců z tuzemska nastaven měsíční režim zdanění. Za poplatníky - zaměstnance - přitom vše obstará jejich zaměstnavatel, který je označován za plátce daně. V ostatních případech, s výjimkou příjmů podléhajících okamžitě tzv. srážkové dani, jsou daňové povinnosti plně na bedrech poplatníků. To je i případ příjmů ze zaměstnání českých rezidentů v zahraničí, které jsou předmětem zdanění v Česku. A protože stát nechce čekat až na přiznání, stanoví povinnost placení záloh na daň.

Zálohy na daň při příjmech ze zaměstnání v zahraničí

Ing.

Martin

Děrgel

Princip záloh na daň z příjmů fyzických osob

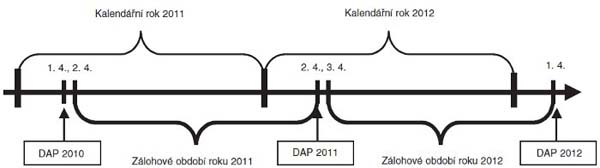

Podle § 38a odst. 1 zákona č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů (dále jen „ZDP“), se zálohy na daň z příjmů fyzických osob (dále jen „DPFO“) platí v průběhu

zálohového období

, což je období od prvního dne následujícího po uplynutí posledního dne lhůty pro podání daňového přiznání (dále jen „DAP“) za minulé zdaňovací období - kterým je u fyzických osob vždy kalendářní rok - do posledního dne lhůty pro podání DAP v následujícím zdaňovacím období.Například nyní probíhající zálohové období začalo po DAP za rok 2010 a trvá:

*

od 2. 4. 2011 do 2. 4. 2012

(1. 4. 2012 bude neděle) -při podání DAP v základním termínu „3 měsíce po“,*

od 2. 7. 2011 do 2. 7. 2012 (1. 7. 2012 bude neděle) -při podání DAP v delším termínu „6 měsíců po“.

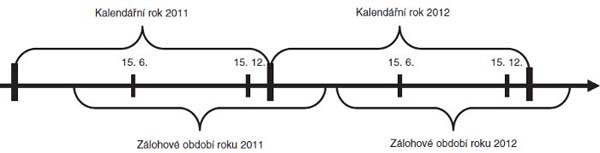

Situace u zdaňovacího období odpovídajícího kalendářnímu roku při podání

DAP v základní lhůtě

:

Například poplatník podávající přiznání do "do tří měsíců" platí

"pololetní" zálohy

roků 2011 a 2012 takto:

Při stanovení výše a periodicity záloh

se vychází z poslední známé daňové povinnosti

, za niž se považuje částka, kterou si poplatník vypočetl a uvedl v daňovém (dodatečném) přiznání za období bezprostředně předcházející zdaňovacímu období s platností od následujícího dne po termínu pro toto podání - bylo-li přiznání podáno opožděně, pak s platností od následujícího dne po podání. Pokud byla poslední známá daňová povinnost:*

do 30 000 Kč včetně - zálohy se neplatí;

*

od 30 001 Kč do 150 000 Kč - platí se „pololetní" zálohy á 40 %

poslední známé daňové povinnosti, -

první je splatná do 15. 6. a

-

druhá do 15. 12.;

*

od 150 001 Kč - platí se „čtvrtletní" zálohy á 25 %

poslední známé daňové povinnosti, -

první je splatná do 15. 3.,

-

druhá do 15. 6.,

-

třetí do 15. 9. a

-

čtvrtá do 15. 12.

Schéma znázorňující průběh platby „pololetní“ zálohy roků 2011 a 2012 je uvedeno na str. 14.

Po skončení zdaňovacího období nebo období, za něž je podáváno daňové přiznání,

se zaplacené zálohy na daň, splatné v jeho průběhu, započítávají

na úhradu skutečné výše daně. Ze záloh, u nichž došlo k prodlení s placením, se na úhradu skutečné výše daně započítají pouze zálohy zaplacené nejpozději do lhůty pro podání daňového přiznání

. Pokud tedy poplatník zapomněl na svou povinnost platit zálohy, nemůže si je uplatnit k zápočtu na úhradu daně, což je vcelku logické.Někdy ale poplatníci ke své škodě zapomínají započíst na úhradu daně zálohy splatné v průběhu zdaňovacího období, jenž zaplatili opožděně až v následujícím zdaňovacím období, ovšem ještě před termínem podání DAP za právě uplynulé zdaňovací období. Naopak zálohy ze zákona splatné až v následujícím zdaňovacím období (tj. březnová, příp. i červnová) nelze započíst na úhradu daně za předešlé zdaňovací období, byť budou uhrazeny před podáním DAP za toto zdaňovací období.

Poplatníky často mate, že v jednom zálohovém období mohou platit zálohy na více zdaňovacích období.

Příklad

Jedno zálohové období pro dvě zdaňovací období

Za rok 2010 podával pan Petr přiznání k DPFO sám v základní lhůtě do 1. 4. 2011, konkrétně např. 10. 3. na daňovou povinnost 200 000 Kč. Načež mu započalo zálohové období 2. 4. 2011. Pro rok 2011 využije služeb daňového poradce, který za Petra podá jeho DAP v prodlouženém zákonném termínu do pondělí 2. 7. 2012, kdy skončí sledované zálohové období, a to opět bez ohledu na den skutečného podání DAP.

Protože z DAP za rok 2010 vyplynula poslední známá daňová povinnost 200 000 Kč, má poplatník v následném zálohovém období (2. 4. 2011 - 2. 7. 2012) povinnost platit „čtvrtletní“ zálohy ve výši á 50 000 Kč:

*

první (zákon jí označuje jako „druhou“) do 15. 6. 2011,

*

druhou (zákon jí označuje jako „třetí“) do 15. 9. 2011,

*

třetí (zákon jí označuje jako „čtvrtou“) do 15. 12. 2011,

*

čtvrtou (zákon jí označuje jako „první“) do 15. 3. 2012,

*

pátou (zákon jí označuje jako „druhou“) do 15. 6. 2012.

V DAP za rok 2011 si pan Petr, resp. jeho právní zástupce započte na úhradu vypočtené výše daně z příjmů za rok 2011 pouze první tři ze zaplacených záloh, které byly splatné v předmětném zdaňovacím období roku 2011 - pokud byly skutečně zaplaceny nejpozději do 2. 7. 2012, viz výše - tedy 3 x 50 000 Kč = 150 000 Kč.

Čtvrtou a pátou zálohu zkoumaného zálohového období (splatné až v roce 2012), tedy 2 x 50 000 Kč = 100 000 Kč bude moci poplatník započíst na úhradu daně až za zdaňovací období kalendářního roku 2012!

Pokud se poplatníkovi nebude v roce 2012 již od počátku příliš dařit a jeho zdanitelné příjmy výrazně poklesnou, může správce daně požádat o snížení záloh splatných v březnu a červnu 2012. Jinak bude muset obě tyto zálohy uhradit ve výši ještě podle velké daňové povinnosti za zdaňovací období kalendářního roku 2010.

Pozor na to, že tyto

zálohy na daň se zaokrouhlují na celé stokoruny nahoru

, jak stanoví § 146 odst. 2 zákona č. 280/2009 Sb., daňový řád, ve znění pozdějších předpisů (dále jen „DŘ“). Pokud např. poplatníkovi vyjde poslední známá daňová povinnost 100 100 Kč, musí platit pololetní zálohy ve výší nikoli á 40 040 Kč (40 % ze 100 100 Kč), ale á 40 100 Kč. Obdobně při poslední známé daňové povinnosti 200 200 Kč, bude nutno platit čtvrtletní zálohy ve výší nikoli á 50 050 Kč (25 % z 200 200 Kč), ale á 50 100 Kč.Čas jsou peníze

Z hlediska časové hodnoty peněz je významné nejen kolik na dani z příjmů nakonec zaplatíme, ale také v jakém režimu, resp. kdy. V tomto směru lze jistě mezi nástroje daňové optimalizace počítat i možnost

odložení podání DAP

a tím i splatnosti daně. Za tímto účelem může sám poplatník požádat správce daně o prodloužení obecné tříměsíční lhůty (po skončení zdaňovacího období) o další maximálně tři měsíce. Alternativně lze využití služeb daňového poradce

, díky čemuž se automaticky posune lhůta pro podání přiznání na konec šestého měsíce (po skončení zdaňovacího období), pročež je ale třeba do konce základní lhůty předložit správci daně plnou moc.Navíc i daňový poradce může požádat správce daně o další odložení této lhůty až do konce devátého měsíce, resp. při příjmech ze zahraničí zdaňovaných na podkladě daňového přiznání až do konce 10. měsíce.

Odklad je obecně

vhodný v roce

, kdy poplatník očekává zahájení nebo navýšení placení záloh na daň z příjmů, naopak odklad se z tohoto úhlu pohledu nevyplatí

, když nově poplatníkovi vyplyne z daňového přiznání nižší záloha na daň nebo bude ukončena zálohová povinnost (daňová povinnost klesne pod 30 000 Kč).Příklad

Varianty zálohového období

Uvažujme poplatníka, jehož zdaňovacím obdobím je kalendářní rok a který má na výběr obecně dvě možné lhůty pro podání DAP a tím i pro vymezení zálohového období, v jehož průběhu je povinen platit zálohy:

1)

Základní termín 1. 4. roku následujícího (v tabulce varianta „0“).

2)

Prodloužený

alias

odložený termín 1. 7. roku následujícího (v tabulce varianta „1“).Zkoumejme tři zdaňovací období poplatníka:

*

Za kalendářní rok 2010 vykázal daňovou povinnost 100 000 Kč, tím poplatníkovi vznikla povinnost platit pololetní zálohy na daň ve výši á 40 000 Kč splatné 15. 6. a 15. 12. zálohového období.

*

Za kalendářní rok 2011 vykázal daňovou povinnost 200 000 Kč, čímž poplatníkovi vznikla povinnost platit čtvrtletní zálohy na daň ve výši á 50 000 Kč splatné 15. 3., 15. 6., 15. 9. a 15. 12. zálohového období.

*

Za kalendářní rok 2012 vykáže daňovou povinnost 20 000 Kč, pročež poplatníkovi nevznikne povinnost platit zálohy.

Všechny možnosti si můžeme porovnat v tabulce, z níž je zřejmé, že celkový úhrn zaplacených záloh podstatně závisí na lhůtě pro podání daňového přiznání. Pochopitelně na samotné dani z příjmů za jednotlivé roky (zdaňovací období) ušetřit touto volbou metody nelze, resp. termín podání na ni nemá vliv. varianty jsou zvýrazněny tučně a tučnou kurzivou. Částky jsou uvedeny v tisících Kč.

Nejvýhodnější

i naopak nejméně výhodné

Pro přehlednost neuvažujeme posun lhůt přiznání DAP a placení záloh končících o víkendu/ve svátek.

+-----------+----------------------------------------------------------------------------------------------------------------------+----------------+ | | Lhůty pro podání daňového přiznání (DAP) a splatnosti záloh | | | +------------------------------------+---------------------------------------------+-----------------------------------+ | | Varianta | 2011 | 2012 | 2013 | Celkem zálohy | | +--------+--------+--------+---------+--------+--------+--------+--------+---------+--------+--------+--------+--------+ | | | 31. 3. | 15. 6. | 30. 6. | 15. 12. | 31. 3. | 15. 6. | 30. 6. | 15. 9. | 15. 12. | 15. 3. | 31. 3. | 15. 6. | 30. 6. | | +-----------+--------+--------+--------+---------+--------+--------+--------+--------+---------+--------+--------+--------+--------+----------------+ | 0-0-0 | DAP | 40 | | 40 | DAP | 50 | | 50 | 50 | 50 | DAP | | | 280 | | 0-0-1 | DAP | 40 | | 40 | DAP | 50 | | 50 | 50 | 50 | | 50 | DAP | 330 | | 0-1-0 | DAP | 40 | | 40 | | 40 | DAP | 50 | 50 | 50 | DAP | | | 270 | | 0-1-1 | DAP | 40 | | 40 | | 40 | DAP | 50 | 50 | 50 | | 50 | DAP | 320 | | 1-0-0 | | | DAP | 40 | DAP | 50 | | 50 | 50 | 50 | DAP | | | 240 | | 1-0-1 | | | DAP | 40 | DAP | 50 | | 50 | 50 | 50 | | 50 | DAP | 290 | | 1-1-0 | | | DAP | 40 | | 40 | DAP | 50 | 50 | 50 | DAP | | | 230 | | 1-1-1 | | | DAP | 40 | | 40 | DAP | 50 | 50 | 50 | | 50 | DAP | 280 | +-----------+--------+--------+--------+---------+--------+--------+--------+--------+---------+--------+--------+--------+--------+----------------+

Poplatník

není povinen platit zálohy, jestliže ukončil činnost

, z níž mu plynuly zdanitelné příjmy (například ukončil podnikání, případně spolupráci s podnikajícím manželem), nebo zanikl zdroj těchto příjmů (např. prodal byt, který dlouhodobě pronajímal), a to od splátky následující po dni, v němž došlo ke změně

rozhodných skutečností. Tyto skutečnosti musí podle § 128 odst. 1 DŘ oznámit správci daně do 15 dnů.Speciality záloh na daň z příjmů právnických osob

Výše uvedená základní pravidla platí více méně obdobně také pro zálohy na daň z příjmů právnických osob, kde je ovšem situace pestřejší zejména proto, že u nich může být zdaňovacím obdobím více časových úseků než jen kalendářní rok, což návazně modifikuje také příslušná zálohová období. Nyní se ale podíváme na speciality týkající se čistě záloh na DPFO, jejichž důvody jsou dva. Prvním je ten, že daňová povinnost zde může sestávat až z pěti dílčích základů daně, z nichž ten poslední (z tzv. ostatních příjmů) tvoří zejména příležitostné příjmy, které se zpravidla v dalších letech neopakují, takže není důvodné ani zálohovat z nich plynoucí daňovou povinnost. Proto se pro účely výpočtu poslední známé daňové povinnosti u fyzických osob

vylučuje dílčí základ daně podle § 10 ZDP

, do něhož spadají ostatní příjmy z příležitostných činnosti

, prodejů soukromého majetku bez nároku na osvobození od daně apod. Neboli z ostatních příjmů se zálohy neplatí. Pokud tento druh příjmu poplatník má, musí si pro účely záloh na daň vypočítat poslední daňovou povinnost mimo tiskopis DAP.Druhým důvodem zálohových specialit DFPO je, že z většiny příjmů ze závislé činnosti a funkčních požitků -

alias

ze zaměstnání -již průběžně sráží měsíční zálohy na daň zaměstnavatel, takže není zapotřebí zálohovat je ještě čtvrtletními či pololetními zálohami placenými samotným poplatníkem. S čímž souvisejí dvě výjimky z placení záloh samotným poplatníkem podle § 38a ZDP. Tato zálohová povinnost se nevztahuje na příjmy ze závislé činnosti

a funkčních požitků podle § 6 ZDP, pokud ovšem nejde o příjmy ze závislé činnosti plynoucí ze zahraničí, nemá-li poplatník současně jiné příjmy podrobené dani. Je to proto, že tyto příjmy „ze zaměstnání“ z České republiky již podléhají zmíněné záloze na daň srážené a odváděné zaměstnavatelem dle § 38h ZDP.Na což navazuje avizované druhé specifikum DPFO. Aby totiž nebyly placeny zálohy na daň z příjmů ze závislé činnosti a funkčních požitků duplicitně - poprvé měsíčně plátcem daně (zaměstnavatelem) a podruhé samotným poplatníkem - je stanoven speciální režim omezující v těchto případech výši zálohy na daň.

*

méně než 15 % - platí se zálohy v plné vypočtené výši

z celkového základu daně,*

15 % a více, avšak méně než 50 % - platí se zálohy v poloviční výši,

*

50 % a více z celkového základu daně - zálohy se neplatí.

Příklad

Zálohy při souběhu příjmů ze závislé činnosti

Paní Nováková dosáhla za rok 2011 těchto dílčích základů daně z příjmů (tj. po odpočtu výdajů):

*

200 000 Kč ze závislé činnosti podle § 6 ZDP (jedná se o tzv. superhrubý dílčí základ daně zahrnující i povinné pojistné hrazené zaměstnavatelem, z něhož český zaměstnavatel počítal zálohy na daň, není ale podstatné, že např. kvůli nízkým příjmům a vysokým slevám na dani nebyly fakticky žádné zálohy sraženy),

*

200 000 Kč z podnikání podle § 7 ZDP,

*

200 000 Kč z pronájmu podle § 9 ZDP,

*

200 000 Kč zisk z prodeje bytu podle § 10 odst. 1 písm. b) ZDP (nesplnila podmínky osvobození od daně).

Pro snížení daňové povinnosti přitom poplatnice uplatňuje následující položky:

*

20 000 Kč nezdanitelná část podle § 15 ZDP (např. 12 000 Kč za penzijní připojištění a 8 000 Kč za dary),

*

daňová ztráta 30 000 Kč z roku 2010 představující odčitatelnou položku podle § 34 ZDP,

*

23 640 Kč osobní slevy na dani podle § 35ba ZDP (jen základní slevu na poplatníka), a

*

11 604 Kč daňové zvýhodnění na jedno vyživované dítě podle § 35c ZDP.

V daňovém přiznání paní Nováková nejprve vypočte daňovou povinnost za rok 2011, a to samozřejmě ze všech uvedených dílčích základů daně následovně:

*

Základ daně = Úhrn dílčích základů daně podle § 6 až 10 ZDP = 200 000 + 200 000 + 200 000 + 200 000 = = 800 000 Kč.

*

Základ daně snížený o nezdanitelné a odčitatelné částky = = 800 000 - 20 000 - 30 000 = 750 000 Kč.

*

Vypočtená daň ze sníženého úhrnu dílčích základů daně = 15 % ze 750 000 Kč = 112 500 Kč.

*

Vypočtená daň snížená o osobní slevy na dani a o daňové zvýhodnění = 112 500 - 23 640 - 11 604 = 77 256 Kč.

Poslední známou daňovou povinnost pro účely stanovení záloh na daň ale poplatnice vypočte pouze ze součtu dílčích základů daně podle § 6 až 9 ZDP (bez dílčího základu daně z ostatních příjmů podle § 10 ZDP):

*

Úhrn dílčích základů daně podle § 6 až 9 ZDP = 200 000 + + 200 000 + 200 000 = 600 000 Kč.

*

Úhrn dílčích základů daně snížený o nezdanitelné a odčitatelné částky = 600 000 - 20 000 - 30 000 = 550 000 Kč.

*

Vypočtená daň ze sníženého úhrnu dílčích základů daně = = 15 % z 550 000 Kč = 82 500 Kč.

*

Vypočtená daň snížená o osobní slevy na dani a o daňové zvýhodnění = 82 500 - 23 640 - 11 604 = 47 256 Kč.

Poslední známá daňová povinnost paní Novákové pro účely záloh na daň je mezi 30 000 Kč a 150 000 Kč, takže by měla obecně platit pololetní zálohy ve výši á 0,4 x 47 256 = = 18 902,40 Kč, resp. po zaokrouhlení na celé stokoruny nahoru á 19 000 Kč.

Protože ale měla dílčí základ daně podle § 6 ZDP (ze závislé činnosti), z něhož její zaměstnavatel (plátce daně) srážel zálohy dle § 38h ZDP - a bude tak činit i nadále v roce 2012 - je třeba to zohlednit. Podíl dílčího základu daně podle § 6 ZDP (podléhající zálohám již dle § 38h ZDP) činí 33,33 % z úhrnu všech základů daně (bez ostatních příjmů podle § 10 ZDP) = 200 000 Kč / 600 000 Kč. Je tedy mezi 15 % a 50 %, proto bude platit pololetní zálohy jen v poloviční výši. Tedy nikoli á 19 000 Kč, ale á 9 500 Kč.

Zaměstnání v zahraničí

Jak ale správně naložit s příjmy ze zaměstnání v zahraničí, z nichž sice zahraniční zaměstnavatel neměl povinnost srážet zálohy na českou DPFO podle § 38h ZDP, ale které český daňový rezident v souladu s § 2 odst. 2 ZDP přesto musí zahrnout do přiznání k české dani z příjmů (kromě výjimek nezdaňovaných v Česku díky příslušné mezinárodní smlouvě o zamezení dvojímu zdanění). Zdá se být logické, že by i tyto příjmy měly podléhat obecné zálohové povinnosti poplatníka podle § 38a ZDP, ovšem na straně druhé se jedná o příjmy ze závislé činnosti nebo funkční požitky podle § 6 ZDP, jichž se týkají výjimky uvedené výše.

Nejzajímavější je přitom situace v případě, že dotyčný poplatník (daňový rezident České republiky) má pouze příjmy podle § 6 ZDP, z nichž část má ze zaměstnání v Česku, u nichž český zaměstnavatel (plátce daně) standardně srážel měsíční zálohy na daň podle § 38h ZDP, a část má ze zaměstnání v zahraničí, které podléhají rovněž zdanění v Česku, ale z nichž zahraniční zaměstnavatel samozřejmě nesrážel zálohy na českou daň. S větší či menší oporou v zákoně lze v těchto případech zdůvodnit tři rozdílné varianty výpočtu záloh podle § 38a ZDP:

1.

2.

Poplatník bude platit zálohy na daň podle § 38a ZDP odpovídající příjmům ze zaměstnání v zahraničí

, a to proto, že podle § 38a odst. 9 ZDP se zálohově zvýhodněný režim příjmů ze zaměstnání výslovně netýká příjmů ze zaměstnání v zahraničí.Tento výkladový problém se dostal až na tzv. Koordinační výbor, což je již dlouhá léta uznávaná odborná diskuze zástupců Ministerstva financí ČR a Komory daňových poradců ČR. Konkrétně se jednalo o

Koordinační výbor č. 331/30.03.11 Stanovení výše záloh na daň z příjmů podle § 38a

, autorů JUDr. Daniel Krempa a Ing. Michaela Felcmanová, datum vydání 7. 3. 2011. Kde podle očekávání vyhrál druhý scénář.Předestřena byla následující modelová situace českého daňového rezidenta (fyzické osoby).

Poznámka: Protože

se příklad týkal zdaňovacího období roku 2010

, pracoval s tehdejší základní osobní slevou na dani 24 840 Kč [§ 35ba odst. 1 písm. a) ZDP]. Abychom nijak nenarušili výpočet a závěry autorů, ponecháme tuto položku bez aktualizace, přičemž osobní sleva na dani platná pro rok 2011 poklesla na 23 640 Kč.Příklad

Zadání

Poplatník DPFO (daňový rezident Česka) pobírá příjmy ze závislé činnosti od českého zaměstnavatele - společnosti A -ve výši 1 000 000 Kč. Z těchto příjmů je plátcem daně (A) sraženo a odvedeno pojistné na sociální zabezpečení a zdravotní pojištění - v úhrnu 340 000 Kč, a dále zálohy na daň ze závislé činnosti dle § 38h ZDP v úhrnné výši 201 000 Kč.

Současně tento poplatník obdrží i příjmy od zahraničního zaměstnavatele - společnosti B - ve výši 2 000 000 Kč, přičemž B nemá povinnost srazit a odvést zálohy na daň z příjmů poplatníka v souladu se ZDP. Odpovídající fiktivní povinné pojistné pro účely tuzemského superhrubého zdanění činí 605 635 Kč.

Varianta řešení č. 1

Poplatníkovi nebudou po podání jeho daňového přiznání („DAP“) stanoveny žádné zálohy na daň z příjmů („DPFO“), jelikož celý základ daně je tvořen příjmy podle § 6 ZDP.

Celkový základ daně = 3 945 635 Kč.

Vypočtená daň = 15 % ze základu daně = 591 840 Kč.

Sleva na dani (platná pro rok 2010!) = 24 840 Kč.

Konečná daňová povinnost = Vypočtená daň - Sleva na dani = 567 000 Kč.

Základ daně podle § 6 ZDP = 100 %.

Poplatníkovi nevznikne povinnost platit zálohu na daň dle § 38a ZDP, jelikož v průběhu zdaňovacího období obdržel pouze příjmy podle § 6 ZDP, tj. nejedná se o případ sčítání dílčích základů daně (má jen jeden dílčí základ daně), a není proto rozhodující, jak velká část těchto příjmů podléhala měsíčním odvodům záloh ze závislé činnosti dle § 38h ZDP. Podle názoru samotných autorů je tento postup v rozporu s § 38a odst. 9 ZDP.

Varianta řešení č. 2

Poplatníkovi budou po podání DAP stanoveny čtvrtletní/pololetní zálohy na daň ve snížené výši, jelikož budou zohledněny příjmy, z kterých měl český plátce daně (A) povinnost srazit měsíční zálohy dle § 38h ZDP.

Celkový základ daně = 3 945 635 Kč.

Vypočtená daň = 15 % ze základu daně = 591 840 Kč.

Sleva na dani (platná pro rok 2010!) = 24 840 Kč.

Konečná daňová povinnost = Vypočtená daň - Sleva na dani = 567 000 Kč.

Základ daně podle § 6 ZDP = 100 %.

Základ daně podléhající měsíčním zálohám na daň dle § 38h ZDP = 34 %.

Poplatník bude povinen platit zálohy na daň dle § 38a ZDP v poloviční výši, jelikož jeho příjmy podléhající měsíčnímu odvodu záloh na daň ze závislé činnosti dle § 38h ZDP představují sice více než 15 % celkového základu daně, ale zároveň méně než 50 %. Podle názoru autorů je ale tento postup v rozporu s § 38a odst. 5 ZDP, jelikož nedochází k souběhu dílčích základů daně (poplatník má pouze příjmy z jednoho dílčího základu daně). I přesto se domnívají, že tato varianta je nejlogičtějším způsobem výpočtu, protože dochází k zálohování pouze takových příjmů, u kterých nevznikla povinnost srážet měsíční zálohy na daň dle § 38h ZDP.

Varianta řešení č. 3

Poplatníkovi budou po podání DAP stanoveny čtvrtletní / pololetní zálohy na DPFO, a to v plné výši.

Celkový základ daně = 3 945 635 Kč.

Vypočtená daň = 15 % ze základu daně = 591 840 Kč.

Sleva na dani (platná pro rok 2010!) = 24 840 Kč.

Konečná daňová povinnost = Vypočtená daň - Sleva na dani = 567 000 Kč.

Základ daně podle § 6 ZDP = 100 %.

Základ daně podléhající měsíčním zálohám na daň dle § 38h ZDP = 34 %.

Poplatníkovi vznikne povinnost platit zálohy na daň dle § 38a ZDP v plné výši, jelikož jeho dílčí základ daně podle § 6 ZDP netvoří výhradně příjmy, které podléhaly měsíčním odvodům záloh na daň ze závislé činnosti dle § 38h ZDP. Dle názoru autorů je však takový výklad příliš tvrdý k daňovým poplatníkům a nezohledňuje skutečnost, že část příjmů poplatníka podléhá odvodům měsíčních záloh na daň ze závislé činnosti.

Stanovisko Generálního finančního ředitelství

Posouzení stanovení záloh na daň, má-li poplatník příjmy ze závislé činnosti a z funkčních požitků plynoucí poplatníkovi současně i ze zahraničí vymezuje ustanovení § 38a odst. 9 ZDP, v němž je uvedeno, že placení záloh podle odstavců 1 až 8 se nevztahuje na příjmy ze závislé činnosti a funkční požitky, pokud nejde o příjmy ze závislé činnosti plynoucí poplatníkovi ze zahraničí, nemá-li poplatník současně jiné příjmy podrobené dani. Upřesňující výklad toho, o jaké příjmy ze závislé činnosti plynoucí poplatníkovi ze zahraničí v daném případě jde, je uveden v pokynu MF ČR D-300 k § 38a odst. 9 a k § 38g odst. 2 ZDP. V něm je uvedeno, že za tyto příjmy ze závislé činnosti a funkčních požitků ze zahraničí jsou považovány příjmy plynoucí od zahraničních subjektů, kteří nejsou plátci daně podle § 38c ZDP a tedy nemají povinnost srážet a odvádět zálohy na daň. Tím se tyto subjekty odlišují od plátce daně dle § 38h ZDP, který má povinnost mimo jiné srazit a odvést zálohu na daň z příjmů ze závislé činnosti a funkčních požitků.

S ohledem na výše uvedené, správci daně jednotně při výpočtu záloh podle § 38a ZDP v případech souběhu příjmů ze závislé činnosti, na které se nevztahuje povinnost placení záloh a příjmů ze závislé činnosti plynoucí poplatníkovi ze zahraničí používají postup popsaný v příspěvku jako

varianta č. 2

. Při použití tohoto postupu, dochází k zálohování pouze takových příjmů, u kterých nevznikla povinnost srážet a odvádět měsíční zálohy na daň dle § 38h ZDP. Jednotný postup je v praxi finančních úřadů zajištěn zapracováním tohoto algoritmu výpočtu záloh do programového vybavení (ADIS). Správnost výpočtu však také spočívá v součinnosti poplatníka, který má na řádku 35 přiznání k dani z příjmů fyzických osob uvést příjem (dílčí základ daně) ze závislé činnosti plynoucí ze zahraničí.V rámci zmíněného koordinačního výboru tedy zástupci daňových poradců a Ministerstva financí dospěli k souhlasnému stanovisku, které je vzájemně přijatelně spravedlivé a ve prospěch poplatníků DPFO. S příjmy ze zaměstnání v zahraničí (i když spadají mezi dílčí základ daně z příjmů ze závislé činnosti a funkčních požitků podle § 6 ZDP) se tak fakticky pracuje obdobně jako s jinými dílčími základy daně - z podnikání podle § 7 ZDP, z kapitálového majetku podle § 8 ZDP nebo z pronájmu podle § 9 ZDP. Při stanovení výše a periodicity záloh na daň z příjmů placených přímo samotnými poplatníky podle § 38a ZDP se proto zohlední poměr příjmů (dílčího základu daně), které podléhaly měsíčním odvodům záloh na daň ze závislé činnosti podle českého § 38h ZDP ku celkovému základu daně. Tímto dojde k případnému zabránění vzniku situací, kdy by poplatník byl nucen platit zálohy na daň z jednoho příjmu dvakrát.

Poznamenejme, že česká daňová povinnost a návazně také zálohy na českou DPFO se týkají pouze těch příjmů ze zaměstnání v zahraničí, které nejsou vyjmuty ze zdanění v Česku. Ať už s ohledem na znění příslušné mezinárodní daňové smlouvy nebo díky vstřícnému ustanovení § 38f odst. 4 ZDP, které takto ze zdanění v České republice vyjímá i příjmy ze zaměstnání v zahraničí, které by jinak podle mezinárodní smlouvy podléhaly prostému zápočtu na českou daň, za předpokladu, že byly ve státě zdroje zdaněny.

Žádost o zrušení/změnu záloh

Závěrem ještě věnujme pár slov možnosti požádat správce daně

stanovit zálohy jinak, popřípadě zrušit povinnost daň zálohovat

, a to i za celé zdaňovací období (viz § 174 DŘ). Což bude aktuální např. při omezení podnikání nebo propadu zakázek, při úbytku nájemníků apod. Žádost o stanovení záloh jinak nebo o zrušení povinnosti zálohovat nepodléhá správnímu poplatku.

Protože jde o rozhodnutí procesní povahy, je možné žádat opakovaně (neplatí zde překážka věci rozhodnuté), např. pokud se během roku podnikatelské výsledky oproti loňsku i nadále zhoršují a dokonce se firma propadá do ztráty. Žádostem nemusí správce daně vyhovět, záleží na argumentaci poplatníka. Proti rozhodnutím lze podat odvolání, ovšem mimořádný opravný prostředek (zejména obnova řízení a přezkum) není připuštěn, protože rozhodnutí předchází stanovení daně.Jelikož i na úhradu záloh může poplatník zapomenout, je vhodné připomenout hrozící sankci. Jedná se o

úrok z prodlení u záloh na daň

, který se v souladu s § 252 DŘ uplatní počínaje pátým pracovním dnem následujícím po dni splatnosti až do dne platby včetně, ovšem nejdéle do dne splatnosti zálohované daně

. Úrok z prodlení přitom aktuálně činí 14,75 % p.a. (repo sazba ČNB k 1. dni daného pololetí zvýšená o 14 %).Pokud by správce daně nevyhověl žádosti o snížení záloh nebo dokonce o zrušení zálohové povinnosti, může poplatník, kterému se nedostává v době splatnosti záloh dostatečných peněz, požádat alespoň o posečkání s platbou zálohy nebo o její uhrazení ve splátkách (viz § 156 a 157 DŘ). Čímž omezí sankční úrok z posečkání daně (zálohy) na cca polovinu a také předejde vymáhání (exekuci) těchto daňových nedoplatků správcem daně.

Příklad

Když se zapomene na zálohy

Podnikatelka (OSVČ) podává přiznání k DPFO v základní lhůtě, přičemž za rok 2010 tak učinila 20. 3. 2011 a vypočtenou výši daně 100 000 Kč ihned zaplatila. Neuvědomila si ovšem, že z důvodu výše daně za rok 2010 jí vznikla povinnost platit dvě pololetní zálohy na daň za rok 2011 (viz výše). Tyto zálohy á 40 000 Kč byly splatné 15. 6. 2011 a 15. 12. 2011. Za rok 2011 podnikatelka podala DAP s daňovou ztrátou již 10. 2. 2012.

Bez ohledu na předčasné podání DAP za rok 2011 končí sankční úrok z prodlení z neuhrazených záloh na daň až 2. 4. 2012. Podnikatelce bude sankce vyměřena platebním výměrem ze záloh á 40 000 Kč v případě:

*

Prvé zálohy - od 22. 6. 2011 (tj. pátý pracovní den po splatnosti 15. 6.) do termínu DAP 2. 4. 2012,

*

Druhé zálohy - od 22. 12. 2011 (tj. pátý pracovní den po splatnosti 15. 12.) rovněž do termínu DAP 2. 4. 2012.

Příklad

Žádosti o snížení a zrušení záloh

Stejná situace jako v předešlém příkladě, ovšem tentokrát si podnikatelka uvědomila povinnost platit dvě pololetní zálohy. Ve vazbě na horší hospodářské výsledky za rok 2011 požádala správce daně již v květnu 2011 o snížení záloh na polovinu. Této žádosti správce daně vyhověl a podnikatelka uhradila včas - tedy před 15. 6. 2011 - první pololetní zálohu jen ve výši 20 000 Kč.

Protože se ale její podnikání dostalo v druhé polovině roku do červených čísel a bylo zřejmé, že za rok 2011 vykáže daňovou ztrátu, podala druhou žádost, tentokrát o zrušení povinnosti daň za rok 2011 zálohovat. Pro své rozhodnutí si správce daně vyžádal určité podklady, které podnikatelka ve stanovené lhůtě předložila.

S ohledem na možné zlepšení hospodaření o vánočních svátcích (podnikatelka provozuje stánkový prodej) finanční úřad povinnost záloh nezrušil, ale dále ještě snížil i druhou pololetní zálohu na 10 000 Kč. Tuto sníženou zálohu podnikatelka uhradila až 21. 12. 2011, proto se jen tak tak vyhne sankčnímu úroku z prodlení.