1)Výkaz zisku a ztráty v druhovém členění zobrazuje, jaké druhy nákladů byly při podnikání vynaloženy a jaké druhy výnosů podnik při své činnosti dosáhl. Při účelovém sledování výnosů jde o to, při jaké činnosti byly výnosy dosaženy a za jakým účelem byly náklady vynaloženy. Jaké jsou přednosti a nedostatky druhového a účelového členění výsledovky?

Druhové a účelové členění výsledovky - jaké přináší výhody a nevýhody?

Ing.

Pavlína

Vančurová

Ph. D.

PODSTATA VÝSLEDOVKY

Vnímáte účetnictví také tak, že díky němu můžete snáze stanovit cenu svých zakázek a vyhodnotit jejich ziskovost? Jak zjistíte, kolik se spotřebovalo materiálu na tu kterou zakázku a kolik práce? Vypovídá účetnictví o tom, jaká je aktivita firmy a jestli tato aktivita přináší výsledky? A co klíčová záležitost podnikání, tedy zda a jak firma zbohatla nebo zchudla za určité období? Účetní výkazy o uvedených otázkách mnohé vypovídají. Podstatné přitom ale je, jaký způsob jejich sestavování účetní jednotka zvolí.

Zbohatnutí nebo zchudnutí, které se projeví díky činnosti, pro kterou byl podnik založen, představují v účetnictví výnosy a náklady. Náklady jsou v účetnictví synonymem zchudnutí a výnosy jsou účetním termínem pro zbohatnutí. Výnosy a náklady firmy vypovídají o aktivitě podniku a sledují se za každý rok zvlášť.

Výnosy jsou peněžním ekvivalentem výkonů podniku za určité období bez ohledu na to, zda v tomto období došlo k inkasu peněz za prodané výkony. Výnosy způsobují zvýšení ekonomického prospěchu, k němuž došlo za účetní období, které se projevilo přírůstkem nebo zvýšením užitečnosti aktiv nebo snížením závazků a které vedlo ke zvýšení vlastního kapitálu jiným způsobem, než jsou vklady do vlastního kapitálu vlastníků.

Náklady představují peněžní vyjádření vstupů, které firma účelně vynaložila na získání výnosů, tj. použila je k provedení určitého výkonu. Náklady jsou snížením ekonomického prospěchu, k němuž došlo za účetní období, které se projevilo úbytkem nebo snížením užitečnosti aktiv nebo zvýšením závazků a které vedlo ke snížení vlastního kapitálu jiným způsobem, než jsou příděly z vlastního kapitálu vlastníkům.

Porovnáním výnosů a nákladů za určité období lze vypočítat výsledek hospodaření:

zisk nebo ztráta = výnosy - náklady

Podrobně se lze o výsledku hospodaření dozvědět z výkazu zisku a ztráty. Běžně se mu říká výsledovka. Zachycuje podrobně strukturu výnosů a nákladů, které se podílely na tvorbě hospodářského výsledku (ať již kladného či záporného). Stupňovitým uspořádáním umožňuje získat informace o tom, v jaké činnosti byl výsledek hospodaření v průběhu účetního období vytvořen. Výkaz je členěn na tři části, kdy porovnává výnosy a náklady na provozní činnost, finanční a mimořádnou. Zachycuje tok nákladů a výnosů v určitém členění související s daným účetním obdobím. Jak název příspěvku napovídá, výsledovku je možné sestavit v druhovém nebo účelovém členění nákladů. Hlavní odlišností je rozdílné obsahové pojetí nákladů i výnosů. Podívejme se nejdříve na rozdílné přístupy ke vnímání nákladů.

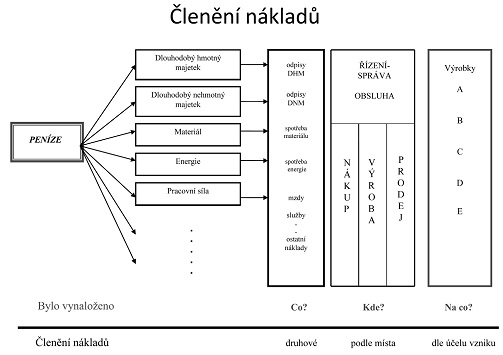

Členění nákladů

Náklady jsou důležitým ukazatelem kvality činnosti podniku. Existuje celá řada přístupů z hlediska jejich členění. Základní pohled na náklady zachycuje schéma na str. 14. Podle otázek, co bylo vynaloženo, kde a na co, lze rozčlenit náklady podle jednotlivých druhů, místa vynaložení a účelu vzniku.

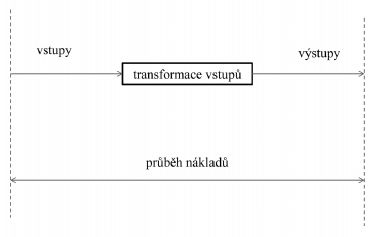

Zobrazení nákladů na vstupu do podniku koresponduje s druhovým členěním nákladů. To odpovídá na otázku, jaké náklady byly vynaloženy. Náklady se postupně přeměňují (transformují) ve výkony. Část výkonů poslouží seberozvoji podniku, podstatná část se realizuje na trhu v podobě výstupů. Aby bylo možné tuto přeměnu v podniku řídit, je potřeba nákladové členění orientovat podle místa vzniku nákladů. Za náklady jsou zodpovědná vnitropodniková střediska, tedy jednotlivé útvary. Zodpovězení otázky, kde byly náklady vynaloženy, umožní zjistit nákladovou náročnost činností, procesů, aktivit, dílčích výkonů. Pak je možné řídit jejich hospodárnost. Zobrazení nákladů na výstupu z podniku, tedy u jednotlivých výkonů (výrobků, služeb, zboží), člení náklady podle účelu a reaguje na otázku vztahu nákladů k finálním výkonům.

Náklady vyjadřující snížení aktiv a zvýšení závazků, tedy snížení vlastního kapitálu, dobře poslouží k měření hospodářského výsledku. Pro řízení nákladů a zisku je však vhodné vnímat náklady jako účelné vynaložení ekonomických zdrojů společnosti, účelově související s podnikatelskou činností. Toto vymezení zdůrazňuje nejen potřebu následně zobrazit reálnou výši nákladů, ale zároveň nutnost jejich racionálního hospodárného vynakládání. Účelnost a účelovost jsou podstatnými charakteristikami tohoto vymezení. Účelnou spotřebou se rozumí takové vynaložení ekonomických zdrojů, které je racionální a přiměřené výsledku činnosti. Účelový charakter znamená, že cílem vynaložení ekonomického zdroje je jeho zhodnocení. K němu dojde pouze při vytvoření takové složky majetku, která přinesla, příp. přinese v budoucnosti, větší ekonomický prospěch, než jaký byl původní náklad. Důležitou vlastností takto chápaného nákladu je jeho relativně těsný vztah k výkonům tvořícím předmět činnosti podnikání. To je doména účelového pohledu na náklady. Podívejme se ale nyní na klasický, v praxi nejužívanější pohled na náklady.

Druhové třídění nákladů

Obecněji můžeme druhové členění nákladů charakterizovat jako druhy nákladů, které byly podnikatelem (jeho společností) při své hospodářské činnosti vynaloženy na konkrétní účely. Např. náklady vynaložené na spotřebu energie, materiálu, nákup zboží, mzdové náklady apod. Nicméně v druhovém členění není možné zjistit bezprostřední účel vynaložených nákladů, který by se vyhodnocoval při efektivnosti využití ekonomických zdrojů.

Druhové třídění nákladů odpovídá na otázku, co bylo spotřebováno. K základním nákladovým druhům patří spotřeba surovin a materiálu, paliv a energie, odpisy budov, strojů, výrobního zařízení, nástrojů, nehmotného dlouhodobého majetku, mzdové a ostatní náklady (mzdy, platy, provize, sociální a zdravotní pojištění), finanční náklady (pojistné, placené úroky, poplatky aj.), náklady na externí služby (opravy a udržování, telekomunikace, nájemné, poštovné, dopravné a cestovné). Podrobnější druhové třídění je uplatněno ve směrné účtové osnově podle přílohy č. 4 vyhlášky č. 500/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro účetní jednotky, které jsou podnikateli účtujícími v soustavě podvojného účetnictví, ve znění pozdějších předpisů (dále jen „VPU“).

Účtová třída 5 - Náklady:

50 - Spotřebované nákupy

51 - Služby

52 - Osobní náklady

53 - Daně a poplatky

54 - Jiné provozní náklady

55 - Odpisy, rezervy, komplexní náklady příštích období a opravné položky v provozní oblasti

56 - Finanční náklady

57 - Rezervy a opravné položky finančních nákladů

58 - Mimořádné náklady

59 - Daně z příjmů a převodové účty a rezerva na daň z příjmů

Mezi nákladovými druhy a předmětem činnosti podniku existuje volný vztah (škody, manka, náklady na reprezentaci, dary, odměny, ztráty hodnoty v čase, daně, poplatky ad.). Např. z položky odpisy nejsme schopni určit, zda odpisovaný dlouhodobý majetek má přímý vztah k výkonům firmy nebo slouží např. jako administrativní budova pro správu a vedení společnosti.

Druhové třídění je důležité pro finanční účetnictví a pro finanční a jiné analýzy (výpočet zisku, ukazatele hodnoty přidané zpracováním, analýzy dílčích nákladovostí apod.). Nákladové druhy představují externí náklady (vstup do podniku zvenčí). Jsou to náklady prvotní, které vznikají stykem podniku s jeho okolím (např. spotřeba materiálu) nebo s jeho zaměstnanci (mzdové náklady). Uvnitř firmy se pak tyto prvotní náklady rozpadají na druhotné náklady, které vznikají spotřebou vnitropodnikových výkonů (např. výroba páry a elektrické energie pro vlastní spotřebu, výroba nářadí atd.). Jsou to interní náklady mající komplexní charakter (tzn., dají se rozložit na původní nákladové druhy). Projevují se až při zúčtování nákladů podle středisek.

Účelové třídění nákladů

Náklady lze členit nejen podle druhu (tedy podle toho, co bylo příčinou vzniku nákladu), ale také podle účelu (podle toho, za jakým účelem byly vynaloženy). Vzhledem k tomu, že členění nákladů podle nákladových druhů nezachycuje důvod vynaložení nákladů, je vhodnější ke zjištění výkonnosti podniku a přiměřenosti spotřeby nákladů využít členění nákladů podle účelu. Při účelovém členění nákladů sleduje podnikatel účel, na který byla určena spotřeba (např. náklady prodeje, odbytové náklady, provozní náklady aj.).

Účelové třídění nákladů je založeno na vztahu nákladu k výkonu, což vyjadřuje účelovost vynaložení nákladu. Základním charakteristickým znakem účelově členěných nákladů je doložení (u každého vzniklého nákladu) konkrétního účelu, na který byly vynaloženy. Účelová výsledovka pak obsahuje členění provozních nákladů podle účelu na náklady prodeje, správní režii (administrativu) a odbyt. Odbytové náklady představují mzdy v odbytu, provizi, náklady na reklamu, na dopravu, odpisy dlouhodobých aktiv náležející k odbytu atd. Mezi administrativní náklady patří spotřeba kancelářských potřeb, platy administrativních a správních pracovníků. Pod položku ostatních provozních nákladů se mohou řadit náklady na výzkum a vývoj.

Účetní jednotka, která sestavuje výkaz zisku a ztráty v účelovém členění, není povinna dodržet členění v účtových skupinách 50 až 55 a 60 až 64. České předpisy nikde explicitně neřeší, jakým způsobem tvořit účtový rozvrh subjektů, které využívají členění provozních nákladů podle účelu. Uveďme možný způsob sestavení tohoto rozvrhu pro oblast provozních nákladů.

Účtová třída 8 - Náklady (účelové členění):

80 - Náklady na prodané výkony (801-Prodané výrobky, 802-Prodané služby, 804-Prodané zboží),

81 - Prodejní režie (811-Balné, 812-Osobní náklady, 813-Odpisy, 814-Nájemné, 815-Cestovné, 816-Telekomunikační náklady, 817-Náklady na pojištění, 818-Náklady na osvětlení a vytápění, 819-Ostatní prodejní náklady),

82 - Správní režie (821-Materiálové náklady, 822-Osobní náklady, 823-Odpisy, 824-Nájemné, 825-Cestovné, 826-Telekomunikační náklady, 827-Náklady na pojištění, 828-Náklady na osvětlení a vytápění, 829-Ostatní správní náklady),

83 - Jiné režijní náklady (831-Režijní náklady na logistiku, 832-Režijní náklady na zásobování, 833-Režijní náklady na dopravu, 834-Režijní náklady na opravy a údržbu, 835-Režijní náklady na informační technologie, 836-Režijní náklady na úklid, 837-Ostatní režijní náklady),

84 - Jiné provozní náklady (841-Zůstatková cena prodaného dlouhodobého nehmotného a hmotného majetku, 842-Prodaný materiál, 843-Dary, 844-Pokuty, penále a úroky z prodlení, 845-Tvorba a zúčtování rezerv, 846-Odpis pohledávky, 847-Tvorba a zúčtování opravných položek v provozní oblasti, 848-Ostatní provozní náklady, 849-Manka a škody v provozní oblasti).

Členění výnosů

Výnosy v druhovém členění určuje směrná účtová osnova v účtové třídě 6.

Účtová třída 6 - Výnosy:

60 - Tržby za vlastní výkony a zboží

61 - Změny stavu zásob vlastní činnosti

62 - Aktivace

64 - Jiné provozní výnosy

66 - Finanční výnosy

68 - Mimořádné výnosy

69 - Převodové účty

Účelová výsledovka nezná účty Změna stavu zásob vlastní činnosti a Aktivace. V případě účelového členění se uvede druhové členění provozních nákladů a výnosů v příloze účetní závěrky. Uveďme možný způsob sestavení účtového rozvrhu pro oblast provozních výnosů v účelovém členění.

Účtová třída 9 - Výnosy (účelové členění):

90 - Tržby za vlastní výkony a zboží (901-Tržby za vlastní výrobky, 902-Tržby z prodeje služeb, 904-Tržby za zboží),

94 - Jiné provozní výnosy (941-Tržby z prodeje dlouhodobého nehmotného a hmotného majetku, 942-Tržby z prodeje materiálu, 944-Smluvní pokuty a úroky z prodlení, 946-Výnosy z odepsaných pohledávek, 948-Ostatní provozní výnosy).

Výnosy a náklady podle činností podniku

V českém účetnictví se rozlišují náklady a výnosy běžné (z provozu a z finanční činnosti) a mimořádné. Provozní oblast je hlavní oblastí činnosti podniku. Zde by měly být uvedeny náklady a výnosy, které vyplývají z oboru činnosti podniku. Finanční oblast naplňují náklady a výnosy, které se týkají např. cenných papírů, úroků a kursových rozdílů. Mimořádnou oblast představují např. přírodní katastrofy, zásahy státu do činnosti podniku a jiné náklady neobvyklé povahy.

I-----------------I----------------------------------I----------------------------I I Činnost podniku I Náklady - druhové členění I Výnosy - druhové členění I I-----------------I----------------------------------I----------------------------I I PROVOZNÍ I - Spotřebované nákupy (materiál, I - Tržby za prodej zboží I I I energie) I - Tržby za prodej I I I - Služby (opravy, cestovné, I vlastních výkonů I I I přepravné) I (výrobků a služeb) I I I - Osobní náklady (mzdy, sociální I - Změna stavu zásob I I I a zdravotní pojištění) I vlastní činnosti I I I - Daně a poplatky I - Aktivace I I I - Odpisy I (vnitropodnikové služby) I I I - Jiné provozní náklady I - Jiné provozní výnosy I I I I (prodej majetku) I I-----------------I----------------------------------I----------------------------I I FINANČNÍ I - Finanční náklady (úroky, I - Finanční výnosy (přijaté I I I bankovní poplatky, pojistné) I dividendy, úroky, I I I - Tvorba rezerv I nájemné) I I-----------------I----------------------------------I----------------------------I I MIMOŘÁDNÁ I - Mimořádné náklady (manka I - Mimořádné výnosy I I I a škody) I (přebytky majetku, I I I I náhrady mank a škod) I I-----------------I----------------------------------I----------------------------I

Nejčastějšími výnosy obchodní firmy jsou tržby za prodej zboží. Jedná se o částky z prodeje zboží po odečtení dobropisů, slev při prodeji, daně z přidané hodnoty. Jde tedy o „čisté“ tržby. Zbožím je vše, co účetní jednotka nakupuje za účelem dalšího prodeje. U firmy výrobní a firmy poskytující služby jsou to pak tržby za prodej vlastních výrobků a služeb.

Nejčastějšími náklady jsou u obchodní firmy náklady vynaložené na prodané zboží. Náplní této položky je pořizovací cena prodaného zboží. Pořizovací cenou se rozumí cena, za kterou je zboží skutečně pořízeno (nakoupeno), tj. cena pořízení včetně nákladů s pořízením souvisejících (například doprava, pojistné, clo, provize). U výrobních firem a podniků služeb jsou základními náklady spotřeba materiálu a energie a využité služby souhrnně nazývané výkonová spotřeba.

Rozdílová položka mezi tržbami za prodej zboží a náklady vynaloženými na prodané zboží se nazývá obchodní marže neboli obchodní rozpětí. U výrobních podniků můžeme marži z její činnosti nazvat výrobní marží a určit ji jako rozdíl mezi výkony a výkonovou spotřebou. Výrobní marže není jako položka ve výsledovce samostatně uvedena. Velmi důležitou rozdílovou ekonomickou kategorií ve výkazu zisku a ztráty je přidaná hodnota (= obchodní marže + výkony - výkonová spotřeba). Přidaná hodnota je součtem obchodní a výrobní marže. Obchodní marže je jakýsi „předzisk“ z obchodní činnosti (= tržby za prodej - náklady na prodané zboží). Výrobní marži lze chápat jako „předzisk“ z výrobní činnosti (= výkony - výkonová spotřeba).

V druhovém členění tedy výkaz zisku a ztráty zobrazuje, jaké druhy nákladů byly při hospodářské činnosti podnikatele vynaloženy (co se spotřebovalo, tj. náklady vynaložené na prodané zboží, spotřeba materiálu a energie, mzdové náklady atd.). Obdobně jsou sledovány v druhovém členění výnosy (tržby za prodej zboží, tržby za prodej vlastních výrobků a služeb, tržby z prodeje majetku, ostatní provozní výnosy atd.), kterých podnikatel při své hospodářské činnosti dosáhl. Výhodou výsledovky v druhovém členění je jednoduchost jejího sestavení.

Při účelovém sledování výnosů sleduje podnikatel, při jaké činnosti výnosů dosáhl (tržby z prodeje výrobků a služeb, jiné provozní výnosy, tržby z prodeje cenných papírů aj.). Rozdíl ve výkazech vychází z odlišné struktury vykazování nákladů a výnosů v provozní oblasti.

I-----------------I----------------------------------I----------------------------I I Činnost podniku I Náklady - účelové členění I Výnosy - účelové členění I I-----------------I----------------------------------I----------------------------I I PROVOZNÍ I - Náklady prodeje I - Tržby za prodej I I I - Odbytové náklady I vlastních výrobků I I I - Správní režie I - Tržby za prodej služeb I I I - Jiné provozní náklady I - Tržby za prodej zboží I I I I - Jiné provozní výnosy I I I I (prodej majetku) I I-----------------I----------------------------------I----------------------------I I FINANČNÍ I - Finanční náklady (úroky, I - Finanční výnosy (přijaté I I I bankovní poplatky, pojistné) I dividendy, úroky, I I I I - Tvorba rezerv I nájemné) I I-----------------I----------------------------------I----------------------------I I MIMOŘÁDNÁ I - Mimořádné náklady (manka I - Mimořádné výnosy I I I a škody) I (přebytky majetku, I I I I náhrady mank a škod) I I-----------------I----------------------------------I----------------------------I

U účelového členění je důležité správné nastavení analytické evidence nebo účtů vnitropodnikového účetnictví. Jelikož mají výkazy poskytovat informace nejen interním, ale také externím uživatelům, mnoho společností sestavuje výkaz zisku a ztráty v druhové podobě a pro vnitřní potřeby podniku provádí analýzu nákladů na základě analytických účtů. Nicméně členění nákladů podle účelu přináší uživatelům podstatné výhody. Celková výše nákladů ve výsledovce sestavené podle účelového členění je okamžitě porovnatelná jak věcně, tak časově s výnosy z prodeje.

Struktura položek výsledovky na bázi účelového členění nákladů poskytuje mnohem více informací o vytvořeném zisku než výsledovka na bázi druhového členění nákladů. Oproti obchodní marži druhové výsledovky je hrubý zisk nebo ztráta účelové výsledovky okamžitě čitelná pro management firmy. Obchodní marže totiž navzdory svému názvu nezohledňuje skutečné náklady s obchodováním, např. náklady na telefony obchodních zástupců, odpisy dlouhodobého majetku využívaného obchodním týmem a dokonce žádné náklady spojené s prodejem vlastních výkonů.

Vždy, když je používáno jedno členění nákladů, druhé je automaticky potlačováno. Např. pokud je užíván účet „mzdy“, účtují se na něj mzdy prodejců (tj. prodejní náklad), i mzdy asistentky (tj. administrativní náklad). Pokud se využívá účet „administrativní náklady“, účtují se na něj mzdy asistentek, spotřeba kancelářského materiálu, i nájem kanceláří.

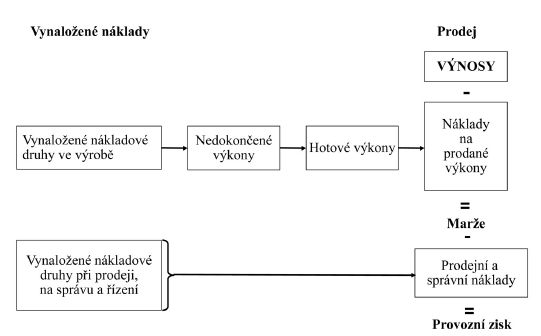

DRUHOVÁ A ÚČELOVÁ VÝSLEDOVKA

Jak jsme již viděli, druhová výsledovka sumarizuje všechny náklady na činnost podniku podle druhů. Účelová výsledovka pak člení náklady podle činností, tedy podle toho, na co byly vynaloženy. Oba způsoby sestavování výsledovky se liší pouze v provozní oblasti. U druhové výsledovky se počítá se změnou stavu zásob jako přírůstku k výnosům. U účelové výsledovky se neberou v úvahu náklady vynaložené na neprodané zásoby na skladě. Naopak, v úvahu se berou pouze náklady na prodané zboží a výrobky. Správa a odbyt se započítávají celkově. Náklady a výnosy z finanční a mimořádné činnosti zůstávají stejné.

Užití výnosového účtu Změna stavu výrobků je z pohledu řízení podniku poněkud zavádějící. Pokud podnik více vyrábí, než prodává, tj. vyrábí na sklad, zvyšuje své výnosy (o výrobu na sklad). Jeho výsledek hospodaření je pak podle sestavené výsledovky lepší. Pokud podnik víc prodává, než vyrábí (ze skladu výrobky ubývají), jsou jeho výnosy snižovány, takže hospodářský výsledek mu to paradoxně snižuje. Účelové členění výkazu zisku a ztráty si s tímto problémem snadno poradí. Eviduje totiž náklady na výrobu prodaných (nikoli vyrobených) výkonů.

Podstatné položky obou typů výkazů zisku a ztráty uvádí pro srovnání následující tabulka. Ačkoli označení podle příloh VPU je stejné, obsahové vymezení položek se odlišuje.

I----------------------------------I-----------------------------------------I I Výsledovka - druhové členění I Výsledovka - účelové členění I I----------I-----------------------I----------I------------------------------I I Označení I Položka I Označení I Položka I I----------I-----------------------I----------I------------------------------I I I. I Tržby za prodej zboží I I. I Tržby za prodej výrobků, I I I I I zboží a služeb I I----------I-----------------------I----------I------------------------------I I A. I Náklady na prodané I A. I Náklady z prodeje I I I zboží I I I I----------I-----------------------I----------I------------------------------I I + I Obchodní marže I + I Hrubý zisk nebo ztráta I I----------I-----------------------I----------I------------------------------I I B. I Výkonová spotřeba I B. I Odbytové náklady I I I (materiál, energie) I I I I----------I-----------------------I----------I------------------------------I I C. I Osobní náklady I C. I Správní režie I I----------I-----------------------I----------I------------------------------I

Celá struktura výsledovky v druhovém i účelovém členění je uvedena v přílohách k VPU. Konkrétně příloha č. 2 uvádí uspořádání a označování položek výkazu zisku a ztráty v druhovém členění a příloha č. 3 uspořádání a označování položek výkazu zisku a ztráty v účelovém členění.

Nyní je zřejmé, proč by si firma měla zvolit účelovou výsledovku, když česká

legislativa

vyžaduje, aby byla v závěrce zveřejněna (také) výsledovka sestavená v druhovém členění, ačkoli je ji jednodušší sestavit. Shrňme alespoň dva aspekty. S využitím účelové výsledovky můžete hledat místa v podniku, kde se dá ušetřit. Je to technická podpora prodeje, zákaznické centrum, servisní skupina, marketingové oddělení? Kolik utrácí administrativa? A dále pohledem na účelovou výsledovku můžete hned zjistit, jakou marži přináší hlavní činnost podniku. Jaké si můžete dovolit další náklady na prodej, propagaci a reklamu, administrativu, výzkum a vývoj? V současném vysoce konkurenčním tržním prostředí není snadná orientace ve vlastních nákladech a výkonnosti zanedbatelnou výhodou.PŘÍKLAD

Podnik poskytující poradenské služby Rádci, s. r. o., evidoval v průběhu roku těchto 6 oblastí účetních transakcí:

I----I-------------------------I------------I----I----------------------I------------I I 1. I Mzdy: I 20 mil. Kč I 2. I Telefony: I 3 mil. Kč I I I - poradci I 5 mil. Kč I I - poradci I 2 mil. Kč I I I - šéf a účetní I 4 mil. Kč I I - šéf a účetní I 1 mil. Kč I I I - obchodní zástupce I I I - obchodní zástupce I I I----I-------------------------I------------I----I----------------------I------------I I 3. I Odpis kopírky používané I 5 mil. Kč I 4. I Propagace firmy I 9 mil. Kč I I I poradci I I I (přijatá faktura) I I I----I-------------------------I------------I----I----------------------I------------I I 5. I Spotřeba kancelářského I 1 mil. Kč I 6. I Vystavené faktury za I 80 mil. Kč I I I materiálu poradci I I I poradenství klientům I I I----I-------------------------I------------I----I----------------------I------------I

Jaké marže podnik dosáhl? Porovnejme druhovou a účelovou výsledovku.

I------------------------------I---------------------------------------------I I Druhová výsledovka I I I------------------------------I---------------------------------------------I I Výkony: I I I Tržby z prodeje služeb I 80 000 000 Kč I I------------------------------I---------------------------------------------I I Výkonová spotřeba: I I I Spotřeba materiálu a energie I 1 000 000 Kč I I Služby I (6 000 000 + 9 000 000 =) 15 000 000 Kč I I------------------------------I---------------------------------------------I I Přidaná hodnota I (80 000 000 - 16 000 000 =) 64 000 000 Kč I I------------------------------I---------------------------------------------I I Mzdy I 29 000 000 Kč I I------------------------------I---------------------------------------------I I Odpisy I 5 000 000 Kč I I------------------------------I---------------------------------------------I I Hospodářský výsledek I (64 000 000 - 29 000 000 - 5 000 000 =) I I I 30 000 000 Kč I I------------------------------I---------------------------------------------I I------------------------------I---------------------------------------------I I Účelová výsledovka I I I------------------------------I---------------------------------------------I I Výnosy: I I I Tržby z prodeje služeb I 80 000 000 Kč I I------------------------------I---------------------------------------------I I Náklady: I I I Náklady na poskytnuté služby I (20 000 000 + 3 000 000 + 5 000 000 + I I I 1 000 000 =) 29 000 000 Kč I I------------------------------I---------------------------------------------I I Hrubý zisk nebo ztráta I (80 000 000 - 29 000 000 =) 51 000 000 Kč I I------------------------------I---------------------------------------------I I Prodejní náklady I (4 000 000 + 1 000 000 =) 5 000 000 Kč I I------------------------------I---------------------------------------------I I Administrativní náklady I (5 000 000 + 2 000 000 =) 7 000 000 Kč I I------------------------------I---------------------------------------------I I Marketingové náklady I 9 000 000 Kč I I------------------------------I---------------------------------------------I I Hospodářský výsledek I (51 000 000 - 5 000 000 - 7 000 000 - I I I 9 000 000 =) 30 000 000 Kč I I------------------------------I---------------------------------------------I

Jak vidíme v uvedeném příkladu, suma výnosů a nákladů, stejně jako výše hospodářského výsledku, je v obou případech shodná. Podstatný rozdíl je právě v členění výnosů a nákladů a z toho vyplývajících rozdílných hodnotách podnikových marží. Druhové členění výsledovky dovolí jejím uživatelům číst, že jsou Rádci, s. r. o., ve své činnosti poměrně úspěšní, neboť z 80 mil. Kč tržeb jim zbývá 64 mil. Kč na pokrytí nákladů na mzdy a odpisy dlouhodobého majetku (a bude potřeba uhradit i nějaké daně a další náklady, které pro tento příklad nejsou podstatné).

Z pohledu do účelové výsledovky jsou zřejmé jiné skutečnosti, které by z druhového členění nebylo možné zjistit. Samotné náklady na prodané výkony Rádců odčerpají z 80 mil. Kč tržeb 29 mil. Kč a umožní tak firmě dosahovat 51 mil. Kč hrubého zisku. Vidíme také, kolik stála odbytová režie, tedy náklady spojené s organizací a uskutečňováním prodejů (5 mil. Kč), kolik administrativa (7 mil. Kč) a

marketing

(9 mil. Kč). To má praktický význam v možnostech zvyšování efektivnosti hospodaření firem a orientace na výkon a na rozvoj budoucnosti podniku.Klasifikace nákladů podle účelu poskytuje relevantnější informace než třídění nákladů podle druhů. Je však potřeba zároveň připustit, že

alokace

nákladů podle činností je záležitostí úsudku a není ji možno často provést na exaktním základě. Výrobní podnik však musí alokaci nákladů na výkony (nedokončenou výrobu a výrobky) provést, i pokud sestavuje výsledovku v druhovém členění, aby mohl provést úpravu nákladů či výnosů o změnu stavu nedokončené výroby a výrobků a zjistit hospodářský výsledek porovnáním nákladů a výnosů vztahujících se ke stejnému objemu výkonů. Možná nepřesnost alokace

nákladů na výkony tedy ovlivní výši vykázaného výsledku hospodaření v obou případech.V případě výrobních podniků se výsledovka, která užívá účelového členění nákladů, jeví jako relevantnější, protože přináší (na rozdíl od výsledovky s druhovým členěním nákladů) informace nejen o hrubé obchodní marži či „hrubém“ zisku z obchodní činnosti (tržba za prodané zboží -- nákupní cena prodaného zboží), ale i o hrubé výrobní marži - hrubém zisku z výrobní činnosti (tržby za prodané výrobky - výrobní náklady prodaných výrobků).

PŘÍKLAD

Podnik vyrábějící kancelářské židle Posaďte se, s. r. o., evidoval v průběhu roku tyto účetní operace:

I----I------------------------I--------------I----I---------------------------------I---------------I I 1. I Spotřeba materiálu: I 800 tis. Kč I 2. I Mzdy: I 660 tis. Kč I I I - materiál ve výrobě I 40 tis. Kč I I - výrobní dělníci I 200 tis. Kč I I I - kancelářský materiál I 80 tis. Kč I I - administrativa a vedení firmy I 130 tis. Kč I I I - obalový materiál I I I - obchodní zástupci I I I----I------------------------I--------------I----I---------------------------------I---------------I I 3. I Odpisy: I 500 tis. Kč I 4. I Hotové výrobky: I 200 tis. Kč I I I - výrobní zařízení I 60 tis. Kč I I - na začátku období I 1 680 tis. Kč I I I - kancelářské zařízení I 120 tis. Kč I I - v průběhu roku prodáno I 120 tis. Kč I I I - podniková prodejna I I I - na konci období I I I----I------------------------I--------------I----I---------------------------------I---------------I I 5. I Nedokončená výroba: I 100 tis. Kč I 6. I Tržby za prodej kancelářských I 3 800 tis. Kč I I I - na začátku období I 460 tis. Kč I I židlí na základě vystavených I I I I - na konci období I I I faktur I I I----I------------------------I--------------I----I---------------------------------I---------------I

Porovnejme opět druhovou a účelovou výsledovku.

I--------------------------------I--------------------------------------------I I Druhová výsledovka I I I--------------------------------I--------------------------------------------I I Výkony: I I I Tržby z prodeje výrobků I 3 800 000 Kč I I Změna stavu výrobků I (120 000 - 200 000 =) -80 000 Kč I I Změna stavu nedokončené výroby I (460 000 - 100 000 =) 360 000 Kč I I--------------------------------I--------------------------------------------I I Výkonová spotřeba: I I I Spotřeba materiálu a energie I (800 000 + 40 000 + 80 000 =) 920 000 Kč I I--------------------------------I--------------------------------------------I I Přidaná hodnota I (3 800 000 - 80 000 + 360 000 - 920 000 =) I I I 3 160 000 Kč I I--------------------------------I--------------------------------------------I I Mzdy I (660 000 + 200 000 + 130 000 =) 990 000 Kč I I--------------------------------I--------------------------------------------I I Odpisy I (500 000 + 60 000 + 120 000=) 680 000 Kč I I--------------------------------I--------------------------------------------I I Hospodářský výsledek I (3 160 000 - 990 000 - 680 000 =) I I I 1 490 000 Kč I I--------------------------------I--------------------------------------------I I--------------------------------I--------------------------------------------I I Účelová výsledovka I I I--------------------------------I--------------------------------------------I I Výnosy: I I I Tržby z prodeje výrobků I 3 800 000 Kč I I--------------------------------I--------------------------------------------I I Náklady: I I I Náklady na prodané výrobky I 1 680 000 Kč I I--------------------------------I--------------------------------------------I I Hrubý zisk nebo ztráta I (3 800 000 - 1 680 000 =) 2 120 000 Kč I I--------------------------------I--------------------------------------------I I Prodejní náklady I (80 000 + 120 000 + 130 000 =) 330 000 Kč I I--------------------------------I--------------------------------------------I I Administrativní náklady I (40 000 + 60 000 + 200 000 =) 300 000 Kč I I--------------------------------I--------------------------------------------I I Hospodářský výsledek I (2 120 000 - 330 000 - 300 000 =) I I I 1 490 000 Kč I I--------------------------------I--------------------------------------------I

Zjišťování hospodářského výsledku v účetnictví

Nevýhodou členění nákladů podle účelu se může stát nejednoznačnost přiřazování nákladů k jednotlivým účelům, které může vést ke zkreslení skutečné struktury nákladů. Naproti tomu nákladové druhy ukazují co, od koho a kdy bylo spotřebováno, což je vhodné při řízení dodávek, optimalizaci pracovního kapitálu a řízení peněžních toků. Nespornou výhodou je průkazné a jednoznačné sledování nákladů.

Metodika využívaná v České republice pro výpočet hospodářského výsledku vychází z rovnice výnosy - náklady. U výnosů však dochází k situaci, kdy při vzniku tržeb z prodeje zboží, výrobků a služeb nastává určitá proluka mezi vystavením faktury a příjmem peněz. Český podnik tedy daní i tehdy, vydá-li faktury na zboží, výrobky či služby, které mu odběratel nezaplatí. V německy mluvících zemích je to vyřešeno tak, že se pohledávky účtují do nákladů, tudíž se tržby zdaní až po uhrazení pohledávky. V anglosaských zemích mají také jednoduché řešení. Tržby nezdaňují, daní se pouze příjem peněz.

Je na účetní jednotce, aby uvážila, který z výkazů jí bude nejvíce vyhovovat např. podle povahy a členění svých nákladů. V České republice je stále preferováno sledování nákladových a výnosových položek podle druhového členění. Přitom již od počátku roku 1993 je možné sledovat tyto položky i v účelovém členění a oba způsoby jsou si rovny. Navzdory jednoznačné výhodě druhové výsledovky, tedy její jednoduchosti sestavení a značného rozšíření (a tudíž znalosti sestavování účetními), účelové členění je nepochybně transparentnějším pohledem na náklady. Účelová výsledovka tak umožňuje odhalovat nehospodárné využití zdrojů.

1) PADIA s.r.o.