V následujícím příspěvku Vám přinášíme dokončení článku uveřejněného v lednovém čísle časopisu Účetnictví, daně a právo v zemědělství na s. 15. Zaměříme se v něm především na organizaci nákladového účetnictví při orientaci na náklady, výnosy a zisk a přínos útvarů k výsledku podniku. Na praktickém příkladu posoudíme vztah nákladů ke zvyšování zisku.

Nákladové účetnictví – dokončení

Ing.

Pavlína

Vančurová

Ph.D.

PADIA, s. r. o.

Výkonové a odpovědnostní účetnictví

Výkonové účetnictví má v úzkém vztahu s kalkulacemi výkonů odpovědět na otázku „Jaké jsou náklady, marže, zisk a další ukazatele finálních nebo dílčích výkonů“. Odpovědnostní účetnictví naproti tomu odpovídá na otázku „V jakém podnikovém útvaru náklady vznikly a kdo je zodpovědný za jejich vznik“. Aby bylo nákladové účetnictví funkční, musí rozčlenění nákladů podle místa jejich vzniku navazovat na tzv. ekonomickou strukturu podniku, tedy takovou, která vymezuje oblasti a úrovně pravomoci a odpovědnosti zejména vedoucích pracovníků podnikových útvarů.

Sledování nákladů, výnosů a zisku

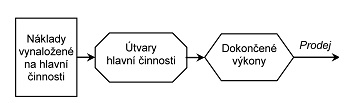

Základní model řízení nákladů výkonů

odpovídá situaci, kdy útvary hlavní činnosti zajišťují kompletní provedení jednoho druhu finálního výkonu - jedná se obvykle o hromadnou výrobu. Náklady vznikající v útvaru hlavní činnosti se při jejich zobrazení v nákladovém účetnictví obvykle člení podle základních položek kalkulace. Náklady, které vznikají v útvarech servisních a správních činností, se sledují v rámci jednotlivých útvarů. Část těchto nákladů se formou interních výnosů a interních nákladů převádí na útvary hlavní činnosti.

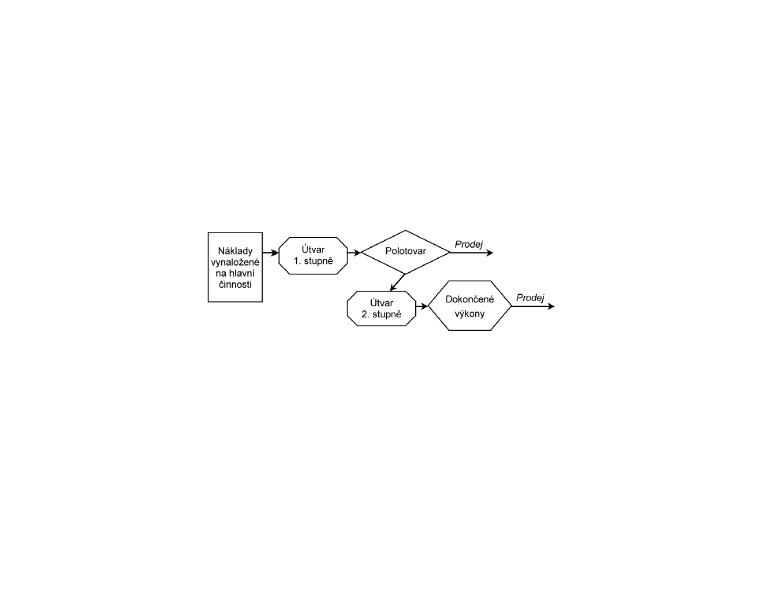

Princip

stupňové metody

spočívá v tom, že stupeň přejímající polotovary z předchozího stupně eviduje tyto polotovary jako materiál a přidružuje jim své zpracovací náklady. Tímto způsobem se postupně kumulují náklady jednotlivých stupňů. V posledním stupni jsou zachyceny všechny náklady na výrobek, takže evidence v posledním stupni je vlastně kalkulací celého výrobku.

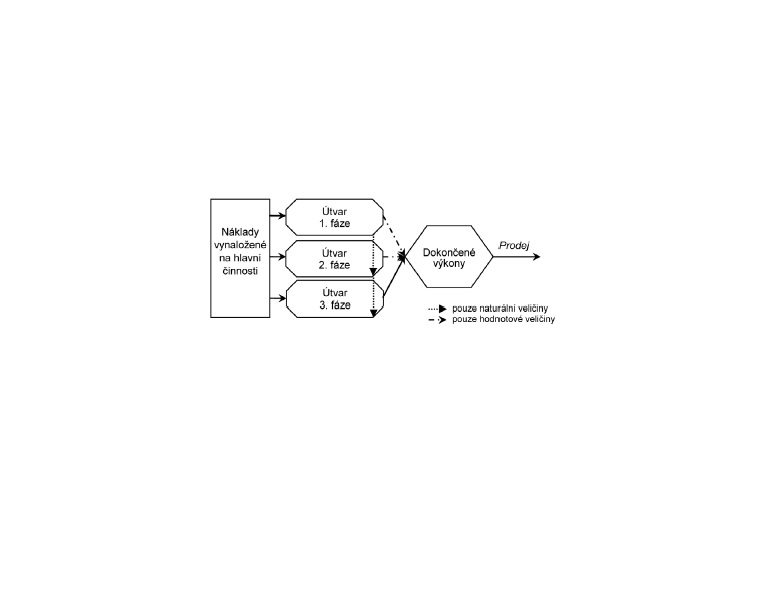

Při

fázové metodě

zajišťuje „výrobu“ jednoho druhu finálního výkonu několik útvarů. Náklady na hlavní činnost se pak sledují podle jednotlivých fází. Náklady na servisní a správní činnost se sledují obdobně jako u základního modelu podle jednotlivých útvarů a část z nich se může formou interních nákladů a interních výnosů převádět na útvary hlavní činnosti. Výkony předávané mezi jednotlivými fázemi nejsou ve fázové metodě předmětem hodnotového zobrazení. Teprve dokončené výkony a změna stavu nedokončené výroby se v hodnotovém vyjádření převádějí na účty hotových výrobků a nedokončené výroby.

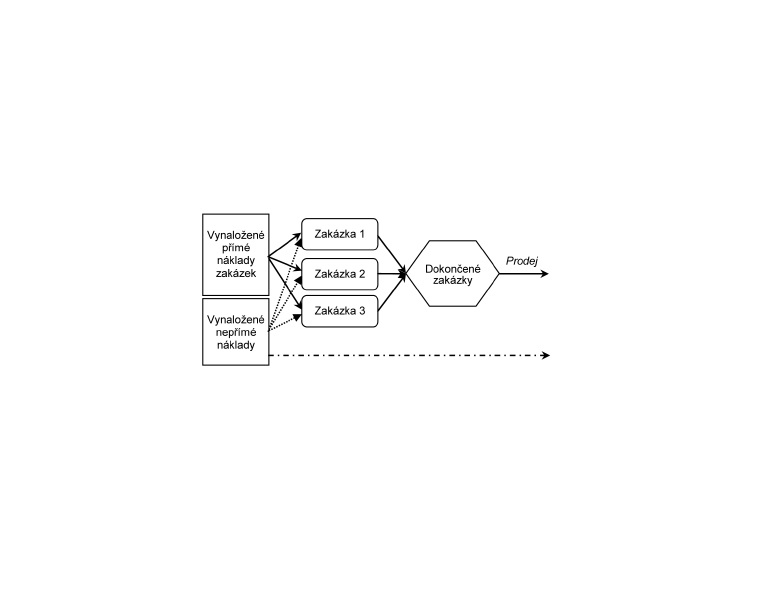

Zakázková metoda

se využívá při tvorbě jedinečných individuálních výkonů (zakázek). Přímé náklady se přiřazují již při vzniku na zakázky a nepřímé náklady se kumulují na účtech režie a k jejich přiřazení dochází až při řešení kalkulace. V zakázkově orientovaném typu výroby má výkonově orientované účetnictví daleko širší význam pro řízení nákladů a zisku.

Sledování přínosu útvarů k výsledku podniku

Odpovědnostní účetnictví ve vazbě na systém plánů, rozpočtů a vnitropodnikových cen sleduje přínos jednotlivých vnitropodnikových útvarů k celkovým výsledkům podniku. Jde tedy o významný nástroj pro řízení vnitropodnikových útvarů tak, aby jejich činnost směřovala k optimálnímu naplnění cílů firmy jako celku.

Ekonomická struktura podniku odpovídá stanovení odpovědnostních středisek. V praxi se využívají střediska nákladová, zisková, rentabilní, investiční, výnosová a výdajová. Na tato střediska se přiřazují náklady nebo výnosy vzniklé v podniku.

Nákladová střediska

V nákladovém středisku jsou sledovány náklady, za něž je středisko odpovědné. Předpokládá se, že vedoucí tohoto střediska může ovlivnit jejich výši. Skutečné náklady tohoto střediska se srovnávají s jeho rozpočtem. Pokud středisko může mít různé množství výstupu, je třeba posuzovat odchylky od rozpočtu s vědomím této skutečnosti. Pokud aktivitu střediska nelze vyjádřit měřitelnými jednotkami, pak se skutečné náklady srovnávají s pevným rozpočtem (např. správní úsek). Pokud dochází k odchylkám výstupu od plánu, srovnávají se skutečné náklady s rozpočtovanými náklady, přepočtenými na skutečný výkon střediska. Existují dvě varianty přepočtení rozpočtovaných nákladů na skutečný výstup. První možnost spočívá v tom, že mohou být přepočteny jen variabilní náklady vztažené k jednotce výstupu, přičemž fixní náklady jsou středisku uznány v úrovni určeného limitu. Tento přístup je vhodný pro hierarchicky nižší nákladová střediska, jejichž činnost je jasně stanovena a cílem pro ně je hospodárné plnění zadaných úkolů. Příkladem může být útvar údržby a oprav, či středisko výroby polotovarů. Druhou variantu představuje postup, kdy jsou přepočteny veškeré náklady střediska. Využívá se u hierarchicky vyšších nákladových středisek, kde je účelné zvyšování výstupu či změna sortimentu, např. středisko hlavní výroby.

Zisková střediska

Na zisková střediska se přiřazují náklady i výnosy. Sleduje se tedy zisk, respektive výsledek hospodaření. Nutným předpokladem pro to, aby bylo možné středisko klasifikovat jako ziskové, je to, aby mělo možnost ovlivňovat jak výnosy, tak náklady, které se k němu přiřazují. Např. se jedná o oddělení odbytu, podnikové prodejny, ale i celé divize podniku.

Rentabilní střediska

Rentabilní střediska jsou takové útvary, k nimž jsou přiřazovány náklady a výnosy a navíc se sleduje i výše střediskem vázaného pracovního kapitálu. Cílem střediska je dosáhnout plánované rentability vázaného kapitálu. Tato skutečnost pomáhá zohlednit i výsledky střediska v oblasti řízení jednotlivých složek pracovního kapitálu, tj. oběžná aktiva a krátkodobé závazky.

Investiční střediska

Investiční střediska jsou nejvyšší formou střediska v ekonomické struktuře. Kromě charakteristik rentabilního střediska mají zodpovědní manažeři těchto středisek pravomoc rozhodovat o investicích střediska. Nejčastěji jsou investičními středisky hierarchicky vyšší útvary jako divize podniku, samostatné závody apod.

Výnosová střediska

Toto středisko ovlivňuje především své výnosy, a to na základě objemu prodeje. Obvykle tedy vedoucí těchto středisek nemá pravomoc určovat prodejní cenu výrobků, zboží nebo služeb. Často jsou však řízeny i režijní náklady tohoto střediska. Mezi možná výnosová střediska se řadí útvary prodeje a oddělení v obchodních domech.

Výdajová střediska

Výdajová střediska jsou podobná nákladovým střediskům s tím rozdílem, že se zde nesledují náklady, nýbrž výdaje. Výdajová střediska a jejich pracovníci jsou hodnoceni podle dodržení limitu účelově vymezených výdajů a podle měřitelných efektů těchto výdajů. Mezi výdajová střediska obvykle patří útvary výzkumu a vývoje, oddělení pro vzdělávání zaměstnanců, reklamní oddělení.

Poznámka

Není náhodou, že s metodou odpovědnostního účetnictví se prosadil již ve 20. letech 20. století světově proslulý český podnikatel Tomáš Baťa. Plat každého zaměstnance v jeho firmě byl přímo závislý na zisku dílny, ve které pracoval.

Vztah nákladů ke zvyšování zisku

Konkurenceschopnost každé firmy je dána schopností uplatit své výrobky na trhu, dále kvalitou uspokojování potřeb zákazníků a efektivitou využívání dostupných zdrojů. Nejdůležitějším úkolem managementu výroby má být naplňování celkové podnikové strategie prostřednictvím realizace odpovídající výrobní strategie. V prostředí nákladových strategií, které většina našich firem v současnosti sleduje, je velmi důležitý management výrobních nákladů, včetně uplatnění některých moderních přístupů k jejich snižování.

Kritický objem výroby

Každé manažerské rozhodnutí vychází ze srovnání nákladů s výnosy. Manažerské pojetí nákladů rozlišuje krátkodobý a dlouhodobý pohled na náklady a jejich vývoj. Připomeňme, že v krátkodobém pohledu jsou některé vstupy podniku neměnné, fixní. V dlouhodobém pohledu jsou veškeré výrobní činitele variabilní. Toto rozdělení nákladů má svůj význam právě při zkoumání vztahů mezi náklady, objemem výroby a zisku.

Mezi

variabilní náklady

patří náklady jednicové a část nákladů režijních. Variabilní náklady představují část celkových nákladů, která se v závislosti na změnách objemu výroby mění. Typicky se jedná o spotřebu materiálu, obalů, přímé mzdy výrobních pracovníků. Fixní náklady

jsou neměnné v určitém rozsahu prováděných výkonů nebo aktivity podniku. Mezi fixní náklady patří zejména část režií, např. odpisy, mzdy správních a řídících pracovníků, nájemné, pojistné, úroky z půjček apod.Nízká úroveň výroby je ztrátová v důsledku vysokého podílu fixních nákladů na jeden produkt. Se zvyšující se produkcí dochází k rozmělňování fixních nákladů do většího počtu produktů, a tudíž i ke zvyšování rentability výroby. Omezení fixních nákladů, pokud to je možné, přináší podniku obvykle rychlý prospěch. Objem výroby, kdy rostoucí tržby dosáhnou úrovně celkových nákladů, je nazýván

kritickým objemem výroby

, nebo také bodem zvratu. Rentabilita je v tomto bodě nulová. Vyšší objem produkce než kritický objem výroby tudíž povede k zisku, naopak nižší výroba bude ztrátová. Kritický objem výroby lze vypočítat jako podíl fixních nákladů a příspěvku na úhradu jednoho produktu. Koncepce kritického objemu výroby má širší využití. Ilustrujme aplikaci výše uvedeného přístupu na následujícím příkladu.příklad

Podnik má k dispozici údaje z podnikové evidence k jedné výrobní lince za třetí čtvrtletí. Na této lince se vyrábí pouze jeden produkt.

Objem produkce ....... 150 000 kg Celkové náklady ...... 210 000 Kč Fixní náklady ......... 90 000 Kč Výrobní kapacita ..... 225 000 kg Tržby ................ 300 000 Kč

Následujícími propočty s využitím konceptu kritického objemu výroby si lze zodpovědět tyto tři otázky:

1.

Jaké je kritické využití výrobní kapacity, kdy výrobní linka již nedosahuje ztráty a začíná být zisková?

2.

S jakým maximálním ziskem lze vůbec na této lince uvažovat?

3.

Jaké jsou možnosti případného navýšení zisku v příštím kvartále o 50%?

Ad 1. Kritický objem výroby je dán vztahem fixních nákladů k příspěvku na úhradu. Příspěvek na úhradu jednoho kilogramu produkce představuje rozdíl jednotkových tržeb a jednotkových variabilních nákladů. Jednotkové tržby odvodíme z údajů z podnikové evidence (300 000 Kč / 150 000 kg = 2 Kč/kg). Obdobně můžeme vypočítat jednotkové variabilní náklady, neboť variabilní náklady jsou rozdílem celkových nákladů a fixních nákladů (210 000 Kč - 90 000 Kč = = 120 000 Kč) a tyto náklady na jednotku získáme podílem s objemem produkce za dané období (120 000 Kč / 150 000 kg = 0,80 Kč/kg). Příspěvek na úhradu jednoho kilogramu produkce je tedy 1,2 Kč/kg (= 2 Kč/kg - 0,80 Kč/kg). Kritické využití výrobní kapacity linky je tedy 75 000 kg (= 90 000 Kč / 1,2 Kč/kg). Můžeme tak učinit závěr, že při výrobě nižší než 75 tun je výroba na této lince ztrátová.

Ad 2. Zisk je dán rozdílem výnosů a nákladů. Aktuální zisk na této výrobní lince je 90 000 Kč (= 300 000 Kč -- 210 000 Kč). Kapacita výroby však není zcela naplněna (225 000 kg oproti aktuálnímu využití kapacity v objemu produkce 150 000 kg). Současný zisk je tedy dosahován při 66,7% využití výrobní kapacity. Plné využití kapacity by (za jinak stejných podmínek) přineslo maximálně dosažitelné tržby na této výrobní lince ve výši 450 000 Kč. Jak jsme k tomu dospěli? Tržba z jednotky produkce činí 2 Kč/kg. Při výrobě 225 tis. kilogramů je potenciál dosažitelných tržeb 450 000 Kč (= 2 Kč/kg × 225 000 kg).

Jaký by však mohl být maximálně dosažitelný zisk na této lince? V úvahu musíme vzít také navýšení nákladů v případě plného využití výrobní linky. Jednotkové variabilní náklady jsou 0,80 Kč/kg. Variabilní náklady při maximálním zatížení linky jsou tedy 180 000 Kč (= 0,80 Kč/kg × 225 000 kg). Fixní náklady se v krátkém období nemění, zůstanou tedy ve výši 90 000 Kč. Celkové náklady při plném využití linky tedy budou součtem nákladů variabilních a fixních (180 000 Kč + 90 000 Kč = 270 000 Kč). Maximální zisk na této lince je tedy rozdílem maximálních tržeb a zvýšených nákladů, tedy 450 000 Kč - 270 000 Kč = = 180 000 Kč. Ačkoli je výrobní linka využívána ze dvou třetin své plné kapacity, dosažený zisk je pouze poloviční oproti maximálně dosažitelnému zisku na této výrobní lince. A to nás vede k zodpovězení třetí výše uvedené otázky.

Ad 3. Možností navýšení zisku v následujícím čtvrtletí o 50% je více. Podívejme se na čtyři základní situace. Ve všech případech bude činit požadovaný zisk (Z+50%) 135 000 Kč (současný zisk 90 000 Kč + + 50%, tj. navýšení o 45 000 Kč). Vzhledem k současnému dvoutřetinovému využití výrobní kapacity navrhneme nejprve zvýšit objem produkce (Q). Otázka zní, jaké by mělo být vyráběné množství, aby příspěvek na úhradu (tj. jednotkové tržby Tj po odečtení jednotkových variabilních nákladů Nvj) postačoval na pokrytí fixních nákladů (Nf) a požadovaného zisku (Z+50%). Odpověď na tuto otázku lze shrnout do následující matematické rovnice:

Z+50% + Nf Q = ------------- = 187 500 kg Tj – Nvj

Vypočtené množství produkce odpovídá 83,3% výrobní kapacity.

Podle tržních možností lze dále navrhnout zvýšení ceny (P). Cena za kilogram produktu odpovídá jednotkové tržbě. Pro výpočet postačí úprava dříve uvedené rovnice:

Z+50% + Nf P = Tj = ------------ + Nvj = 2,30 Kč/kg Q

Při této situaci cena vzrostla o 15%. Jde tedy o poměrně výrazný efekt, neboť nárůst ceny o 15% vyvolal 50% nárůst zisku. Samozřejmě rozhodující je zejména vyjednávací síla výrobce na trhu. Mnohdy tento účinný postup trh neumožňuje a je třeba hledat cesty ke zvýšení zisku na straně nákladů.

Uvažujme tedy o snížení nákladové stránky výroby. Nejprve se zaměřme na možnost snížit variabilní náklady. Realizace této varianty závisí na úrovni technologie i spotřebovávaných surovinách či energiích. Již známou rovnici můžeme upravit tak, abychom vyjádřili výši variabilních nákladů na jeden kilogram produkce:

Z+50% + Nf Nvj = Tj – ------------- = 0,50 Kč/kg Q

Variabilní jednotkové náklady by tak musely poklesnout o 37,5%, aby bylo dosaženo nárůstu zisku o 50%. Cesty k uskutečnění tohoto postupu lze hledat v nákupech variabilních vstupů v době jejich nejnižší ceny, pokud existují možnosti jejich skladování, které se ovšem mohou projevit ve fixních nákladech.

Rovněž snížení fixních nákladů vyvolá růst zisku. V tomto případě jde o proporcionální změnu. Rovnice pro výpočet úrovně požadovaných fixních nákladů je následující:

Nf = Q × (Tj – Nvj) – Z+50% = 45 000 Kč

Možnost snížit fixní náklady závisí zejména na úrovni organizace výroby, ale i na dalších faktorech. Jde o náročný požadavek, neboť pro vyvolání požadovaného efektu by fixní náklady musely klesnout o 50%. Každopádně je vhodné provést rozbor struktury a charakteru stávajících nákladů v návaznosti na produkci a následné vyhodnocení, zda je namístě optimalizace nákladů s efektem ve výsledné produktivitě podniku, změnách peněžních toků a dopadu na výsledek hospodaření. Využijete-li ve své praxi nástrojů nákladového účetnictví, jistě tím přispějete ke zlepšení ekonomických výsledků Vašeho podniku a zvýšíte tak jeho konkurenceschopnost.