Lékaře v právní pozici fyzická osoba (OSVČ) je třeba brát jako kterýkoliv jiný samostatný ekonomický subjekt, u něhož probíhají mimo jiné i ekonomické jevy a procesy, které mají dopad na ekonomiku jeho ordinace.

Oprostíme-li se od určitých specifických způsobů řízení a rozhodování ve zdravotnických institucích, které vycházejí z vlastních principů zdravotnictví, tedy etických, sociálních či psychologických faktorů poskytování zdravotnické péče, pak se jakákoliv zdravotnická instituce, tedy i ordinace, svými ekonomickými aspekty nijak neliší od základních principů fungování běžné firmy.

Pokud budeme analyzovat zdravotnickou instituci, tedy i zcela samostatnou ordinaci privátního lékaře, jako systém, pak ji budeme charakterizovat stejnými znaky jako kterýkoliv hospodářský systém typu firma. Jaké znaky vykazuje hospodářský systém?

1. Hospodářský systém

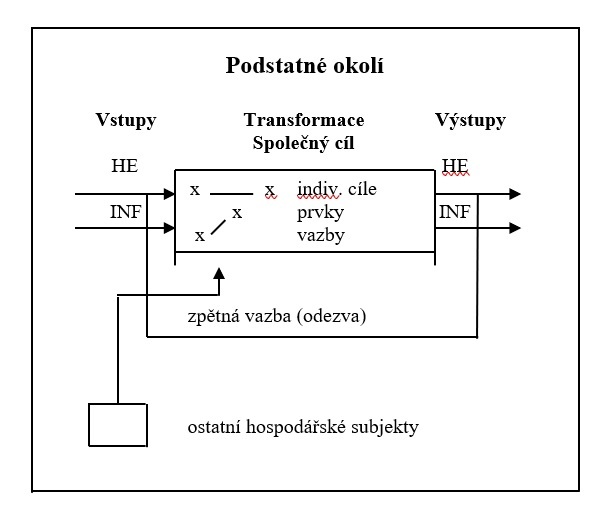

Klasická obecná teorie systémů považuje všechny předměty, jevy a procesy za systémy skládající se z podsystémů. Všechny systémy jsou pak součástí vyšších systémů, mikro, makro a megasystémů. Systém je pak definován jako účelové uspořádání určité množiny prvků daných vlastností a funkcí, které mezi sebou vstupují do vazeb a interakcí, jež určují jeho chování jako celku směřujícího k určitému cíli.

Hospodářský systém je pak definován jako

uzavřený dynamický systém

, charakterizovaný určitými obecnými znaky. Graficky můžeme každý systém vyjádřit následujícím obrázkem č. 1.

Obrázek č. 1: Schematické znázornění hospodářského systému

a)

Do systému (podniku) neustále proudí určité

vstupy

. Ty jsou dvojího charakteru:

–

vstupy hmotně-energetické (dále také „HE“),

–

vstupy informační („INF“).

Hmotně-energetické vstupy představují stálý přísun výrobních faktorů, materiálu, strojů či přístrojů, zařízení, energie a práce. Pomocí těchto zdrojů hospodářský systém zpracovává (transformuje) vstupy na požadované výstupy, tedy služby nebo výrobky.

Aby tak mohl tento systém efektivně činit, musí mít k dispozici potřebné informace. Tyto informace jsou dvojího rázu:

–

jednak systém přijímá část informací zvenčí (z okolí – informace externí),

–

jednak část informací tvoří údaje o průběhu transformace, o stavu a činnosti prvků uvnitř systému a o výsledcích činnosti (případně nečinnosti) – informace interní.

b)

Transformace

znamená postupnou přeměnu vstupních činitelů směrem k požadovanému výsledku, tj. k cíli. V některých oborech může být průběh této transformace poměrně dlouhý, vzniká tak pojem „rozpracovanost“, v němž je obsažen určitý objem lidské práce, popřípadě ostatních vstupů, tedy určitý stupeň bohatství. Ten je třeba rovněž vyjádřit a zachytit v informačním systému.

Transformace je uvnitř systému zajišťována různými prvky, které mezi sebou vytvářejí určité vazby.

Vazby mohou být interní (mezi interními prvky), nebo externí. Externí vazby mohou být dvojí. Jednak mezi určitým interním prvkem a jiným systémem z okolí, jednak mezi prvkem daného systému a prvkem (nebo prvky) z jiného (nebo jiných systémů).

Těmito prvky jsou:

–

jednak věci hmotné (stroje, přístroje, zásoby materiálu, pozemky, budovy, zařízení apod.),

–

jednak věci nehmotné (například práva k používání věcí cizích, tj. pronajatých budov, počítačové programy – software, know-how atd.),

–

lidé, jejichž prací se vytváří bohatství, výrobky nebo se poskytují služby.

Tyto prvky mají v systému určitý smysl nebo individuální cíl. Mezi prvky vznikají určité vazby. Ty mohou být ryze technické, vazby mezi technikou a lidmi, ale také čistě vazby mezi lidmi (jako například vztahy nadřízenosti a podřízenosti). Celý systém však musí mít ještě cíl hlavní, společný všem prvkům systému. Systém se tedy vyznačuje cílovým chováním. K cílovému chování je však třeba koordinovat činnost všech prvků, vytvářet odpovídající vazby, řídit vstupy, transformaci i výstupy. Znamená to, že systém potřebuje funkce řízení.

c)

Žádoucí

výstupy

jsou výsledkem činnosti systému. Opět je dělíme na:

–

Výstupy HE, které jsou obecně představovány výrobky či poskytovanými službami. Jejich kvantita, kvalita a potřebnost ovlivňuje i zpětně činnost (respektive i existenci) daného hospodářského systému. Kromě HE výstupů však každý systém předává do svého okolí i zpracované informace.

–

Zpracované informace. Tyto informují okolí, ale i vnitřní prvky, o daném hospodářském systému, o jeho existenci a chování. Podobně jako HE vstupy jsou i informace v průběhu hospodářské činnosti transformovány na informace jiné, požadované na výstupu. Informace na výstupu můžeme rozdělit do dvou základních skupin:

–

informace povinné, kdy je hospodářský systém povinen dle zákonů státu či požadavků kompetentních orgánů předávat určité druhy informací, a

–

informace nepovinné, dobrovolné, kdy systém sám ve svém vlastním zájmu informuje své prvky či okolí.

Oba typy výstupů se však zčásti vracejí na vstupy a jsou znovu transformovány. Tato tzv. zpětná vazba představuje ve fyzické podobě meziprodukt, kdy je určitá část produkce (popřípadě energie) znovu zužitkována pro následující transformační cyklus. Daleko významnější je tato zpětná vazba v informatice, kdy je pro řízení celého hospodářského systému zcela nezbytná informovanost o výsledcích (výstupech) činností, ale i o jejich průběhu a stavu v procesu transformace. Tato informační odezva je nutná pro řízení systému, představuje zdroj poznatků o stavu systému, o stavu transformace, o stavu vazeb mezi prvky systému, o výsledcích a fungování celého hospodářského systému. Tyto výstupní informace se tedy zčásti vracejí zpět a podstatným způsobem ovlivňují chod daného hospodářského systému.

d)

Každý hospodářský systém se pohybuje v určitém

ekonomickém prostředí

,

ve kterém se vyskytují i další hospodářské subjekty, jež s ním vstupují do určitých vztahů. Hospodářské subjekty, které podstatně ovlivňují činnost a chování systému, tvoří jeho podstatné okolí. Toto okolí je důležité pro existenci hospodářského systému. V něm se vyskytují další hospodářské subjekty, které spolupracují, konkurují nebo kontrolují daný hospodářský systém.

Základním typickým znakem všech dynamických systémů je

schopnost přizpůsobovat se

okolnímu prostředí

. Turbulence okolního prostředí pak vyvolává nutné reakce daného systému, které se projevují jako změny. Pružnost přijetí změn, rychlost reakce, schopnost vytvořit rekonfigurací sebe samého odpovídající odpověď, to vše je základním předpokladem a podmínkou pro existenci, a tudíž i úspěšnost daného systému uvnitř měnícího se prostředí. Tato schopnost, obranná reakce je dána všem živým, dynamickým systémům, počínaje biologickými systémy, avšak v neposlední řadě vědci aplikují tuto nezbytnou schopnost pro přežití i systémům technickým. Schopnost opravit sám sebe, uspořádat jinak své prvky, stanovit si jiné cíle, změnit cílové chování, schopnost rozpoznat nežádoucí směr a nejít tímto nežádoucím směrem, schopnost změnit vazby atd. je základním požadavkem a podmínkou existence dynamických systémů.

Na základě těchto obecných principů fungování systémů můžeme klasifikovat i nutné reakce hospodářského systému na měnící se podmínky podstatného okolí.

Tuto obecnou teorii znaků a fungování hospodářského systému můžeme aplikovat na všechny systémy, které vykazují určitou ekonomickou činnost, přijímají platby, provádějí hrazené výkony atd., můžeme tedy provést i aplikaci na existenci ordinace privátního lékaře. Jaké jsou základní charakteristické rysy takovéto ordinace jakožto hospodářského systému?

2. Aplikace teorie hospodářského systému na ordinaci privátního lékaře

Budeme-li aplikovat obecnou teorii hospodářských systémů na pozici ordinace, pak dostaneme následující charakteristické znaky a procesy.

–

Lidé (pacienti, zaměstnanci, klienti, zákazníci).

–

Věcný kapitál:

–

hmotný (budovy, přístroje, zařízení),

–

nehmotný (know-how, ocenitelná práva, licence, software).

–

Finanční

kapitál

(peníze).

Transformace:

proces lékařské a zdravotnické péče, lékařské a zdravotnické výkony, poskytování služeb.

Výstupy:

dokončení procesu zdravotnické péče (prodej služeb, případně zboží a léčiv).

Zpětná vazba:

sledování procesu lékařské a zdravotnické péče, preventivní prohlídky a opatření, kontroly, řešení mimořádných stavů atd.

–

na vstupu: systém příjmu pacientů, evidence pacientů,

–

transformace: způsoby záznamů zdravotního stavu, četnost evidence, statistiky, měření zdravotního stavu atd.,

–

na výstupu: systém propouštění pacientů, výstupní záznamy a povinnosti, systém receptů a vydávání léků atd.,

–

zpětná vazba: kontroly zdravotního stavu po poskytnutí lékařské a zdravotnické péče, kontroly prováděné krajskou hygienickou stanicí, kontroly bezpečnosti a ochrany zdraví při práci, kontroly nemocenské, požární ochrany atd.

Podstatné ekonomické okolí:

–

základní a obecná

legislativa

státu,

–

zdravotnická

legislativa

,

–

zdravotnické instituce a jejich vzájemné vazby a vztahy,

–

dodavatelé – způsoby zdravotnického zásobování,

–

speciální služby (opravy zdravotnických zařízení, jejich organizace, dostupnost, délka, čekací doba atd.),

–

postavení a ekonomická situace zdravotních pojišťoven,

–

zdravotní faktory dané lokality,

–

četnost, věková struktura a další ukazatele okruhu potenciálních a skutečných pacientů,

–

další faktory (zdravotní situace, například epidemie atd.).

Z uvedeného příkladu je zjevné, že obecně jakoukoliv zdravotnickou instituci, tedy i ordinaci, je možné analyzovat i jako hospodářský systém, v němž jsou na vstupu vynakládány běžné provozní či investiční platby, na druhé straně jsou za poskytnuté lékařské a zdravotnické služby fakturovány požadavky na úhrady. Rozdíl mezi oběma ekonomickými kategoriemi pak dává hospodářský efekt konkrétní ordinace. Ekonomika různých konkrétních zdravotnických zařízení je však velmi různorodá v závislosti na množství objektivních (neovlivnitelných, popřípadě těžko ovlivnitelných) faktorů, na druhé straně také subjektivních faktorů, v závislosti na organizaci práce, lokalitě, struktuře pacientů, pověsti zdravotnického zařízení atd.

Stejně tak, jako je každá firma ovlivňována řadou faktorů vyplývajících z analýzy firmy jako hospodářského systému, tak i zdravotnické zařízení vykazuje po ekonomické stránce některé znaky, které dovolují posuzovat a hodnotit každé takové konkrétní zdravotnické zařízení i z hlediska jeho ekonomické úspěšnosti a efektivity.

Na druhé straně je však každé zdravotnické zařízení ovlivněno právě specifickými faktory, které poněkud korigují pohled na zdravotnické zařízení jako na firmu založenou čistě na komerční bázi.

Tyto specifické faktory jsou dány několika charakteristickými rysy systému zdravotnictví ČR, které je založeno především na těchto vybraných podmínkách (ve vztahu k ordinaci):

–

Ceny výkonů privátních ambulantních lékařů jsou stanoveny na základě katalogu nemocí a jejich bodového ohodnocení. Tento katalog představuje základní podklad, body byly stanoveny kolegiem odborníků, čas od času jsou body aktualizovány. Cena bodu je pak stanovována čtvrtletně tzv. dohodovacím řízením, tzn. dohodou mezi Českou lékařskou komorou a zdravotními pojišťovnami s dominancí VZP. V případě nedohody vstupuje do jednání vláda, resp. Ministerstvo zdravotnictví. Cena bodu tak kolísá prakticky na základě výběru peněz ze zdravotního pojištění. Ceny stomatologických služeb jsou stanoveny direktivně a jednotně, a to na základě předem daného sazebníku. Administrativní stanovení cen sice podléhá aktualizaci v závislosti na změně ekonomických podmínek, nicméně princip oceňování výkonů, tedy stomatologických služeb, společenskou regulací je zcela specifický jen pro zdravotnictví a nevyskytuje se v žádné komerční oblasti ekonomiky.

–

Systém financování zdravotnictví je v ČR založen na principu vzájemné solidarity projevující se v zavedeném způsobu povinného zdravotního a sociálního pojištění, kdy prostředky vzniklé těmito povinnými odvody jsou bezprostředně pomocí zdravotních pojišťoven přerozdělovány na úhradu zdravotní péče těm, kteří ji potřebují. Pojištěné osoby tak přispívají všem, kteří zdravotnickou péči potřebují. Část peněz putuje do zdravotnictví přímo ze státního rozpočtu (tedy opět druhotně od daňových poplatníků), a to za osoby, které momentálně do systému financování zdravotní péče přispívat nemohou. Problémem tohoto systému je ovšem značný počet plátců zdravotního a sociálního pojištění, kteří z důvodu druhotné platební neschopnosti toto pojištění do systému financování neplatí.

–

V důsledku zachovávání rovné péče pro všechny jsou finanční prostředky získané do systému několika zdravotních pojišťoven přerozdělovány. Vyplývá to z majoritního postavení Všeobecné zdravotní pojišťovny, která zajišťuje úhrady zdravotnické péče za všechny občany, na které přispívá stát. Pomocí přerozdělování prostředků získaných ze zdravotního pojištění se zabezpečuje zajištění stejných podmínek pro všechny občany bez ohledu na konkrétní výši odváděného pojistného, ať už je jeho plátcem zaměstnavatel, zaměstnanec či stát. Přerozdělovací mechanismus je významný nástroj, jímž se zajišťuje solidarita zdravých občanů s nemocnými. Příspěvek státu je odvozován od vývoje minimálních mezd a neodpovídá proto nákladům na zdravotní péči za tyto pojištěnce. Druhým aspektem, který se při přerozdělování vybraných prostředků bere v úvahu, je věkové rozložení pojištěnců, kdy se sleduje především rozdělení pojištěnců do šedesáti a nad šedesát let, když je zjevné, že běžné zaměstnanecké, tj. oborové pojišťovny jsou založeny na výběrech především od ekonomicky činného obyvatelstva a počet zdravotnických služeb narůstá především ve skupině seniorů. Z těchto důvodů dochází k vlastnímu přerozdělení finančních prostředků. Přerozdělovací mechanismus je racionální a logický nástroj, který zabraňuje tomu, aby nedocházelo k selektivnímu výběru pojištěnců a aby byly prostředky pro ty, kteří zdravotní péči nejvíce potřebují. Přerozdělovacím mechanismem jsou však chráněny i zdravotní pojišťovny, které mají velký počet seniorů nad šedesát let, neboť na tyto pacienty jsou vynakládány mnohem vyšší náklady. Nakolik se přerozdělování změní, je rovněž otázkou celkového objemu finančních prostředků vkládaných do systému zdravotnictví, případné redukce zdravotnické sítě a realizace rezerv a úsporných opatření.

Tyto specifické faktory, determinující poskytování zdravotní péče, se promítají do několika zvláštností, které charakterizují české zdravotnictví v tržním prostředí a které výrazně ovlivňují deskripci zdravotnické instituce čistě jako firmy, tj. jen v tradičních ekonomických kategoriích. I když jakoukoliv zdravotnickou instituci jako firmu posuzovat a hodnotit musíme, neboť i tato instituce pracuje v ekonomickém prostředí a vykazuje ekonomické výsledky, je vždy třeba mít na paměti, že:

–

Ceny za výkony zdravotnických služeb jsou regulovány, jeden ze základních indikátorů pro fungování tržního mechanismu fungujícího čistě na základě nabídky a poptávky je deformován působením pevně a jednotně stanovené ceny. To se samozřejmě týká peněz procházejících přes systém zdravotního a sociálního pojištění. Část peněz do zdravotnictví proudí i jiným způsobem, jak je již uvedeno. Nicméně zcela majoritní část finančních prostředků je do systému financování zdravotnictví nasunována právě prostřednictvím zdravotních pojišťoven, proto

pevné ceny jsou charakteristickým znakem českého způsobu financování zdravotnictví.

Pouze okrajová část proudí do systému na základě přímých plateb, ale i ty jsou určeny předem.

V této souvislosti je ovšem třeba se zmínit i o určité výši skrytých finančních toků, o kterých neexistují žádné spolehlivé informace a jejichž výše se dá pouze odhadovat.

–

Do zdravotnictví je zaručen trvalý přísun finančních prostředků vyplývající z povinnosti zdravotního pojištění a stržení příslušné částky zaměstnavatelem předem. Je ovšem skutečností, že existuje řada neplatičů a vymáhání pohledávek je v řadě případů vzhledem k finanční situaci mnoha firem v ČR velmi obtížné a částky dluhů z tohoto titulu dosahují obrovských rozměrů. Na druhé straně je ovšem zaručen trvalý přísun financí z prostředků státního rozpočtu pro značnou část populace. To je dáno principem schvalování státního rozpočtu, kdy po schválení návrhu se státní rozpočet stává zákonem. Po schválení finančních prostředků na rozdělení mezi jednotlivé resorty je možné čerpání. Pokud dochází k opožděným platbám do systému financování, je to způsobeno především privátní podnikatelskou sférou, kdy zdravotní pojišťovny se dostávají do prodlení v důsledku nedovýběru či opožděných plateb ze strany firem. Na druhé straně je třeba upozornit na fakt, že

zdravotní pojištění osob, jejichž zdravotní péče je hrazena ze státního rozpočtu, je založena na nejnižší možné částce pojištění

.

–

V poptávce po zdravotnických službách není konzument prakticky limitován a omezován cenou zdravotnických výkonů a služeb. Pouze v nadstandardních službách se připlácí, v některých nestandardních případech se hradí služba plně. Poněkud jiná je situace v oblasti léků, kdy existují i plně pojištěncem hrazené léky, avšak je zabezpečen princip, že alespoň jeden bazický lék musí být plně hrazen z pojištění.

–

Stejným způsobem jako poptávka po zdravotnických službách je principem pevných cen do značné míry ovlivněna i nabídka, neboť zdravotnické instituce nejsou ekonomicky motivovány ke zlepšování služeb, tj. ke zvyšování kvality zdravotnických služeb, ale spíše ke zvyšování kvantity. To se týká i oblasti rozšiřování zdravotnických služeb, kdy z čistě ekonomických parametrů může být z pohledu zdravotnických institucí upřednostňována nabídka pro poskytovatele lukrativnější oproti nabídce levnější. Tento princip může vést i k poskytování tzv. nadbytečných výkonů.

Na druhé straně, i když je ekonomický systém v oblasti nabídky i poptávky po zdravotnických službách do značné míry přísně regulován pevně stanovenými cenami, je nutné podotknout, že z humánních důvodů nelze v oblasti zdravotnictví připustit fungování čistě tržního mechanismu.

Přesto můžeme pojímat i konkrétní zdravotnické zařízení jako firmu a vyjadřovat se v kategoriích náklady, výnosy, příjmy, výdaje, profit, zisk či ztráta, porovnávat jednotlivé instituce mezi sebou, sledovat a hodnotit úspěšnost a efektivitu poskytovatelů zdravotnických služeb i podle čistě ekonomických pojmů. Nicméně musíme tak činit s vědomím, že pro naše rozhodování či pouze přemítání nad ekonomickými výsledky musíme zohledňovat i jiné faktory zdravotní péče a mnohem komplexněji přistupovat k řešení ekonomických či finančních otázek zdravotnických subjektů.

Je tedy zřejmé, že i ordinaci musíme považovat za běžný hospodářský subjekt, který má oproti jiným komerčním institucím jednu velkou výhodu. Má prakticky zajištěn přísun peněz ze zdravotních pojišťoven (i když se úhrady mohou opožďovat, je jejich celková úhrada zajištěna), avšak na základě pevně stanovených cen daných katalogem výkonů. Část peněz proudí do příjmů ordinace i přímo (úhradou pacientů), a to v těch kategoriích výkonů, které jsou považovány za nadstandardní. Jedná se většinou o doplatky, v některých oblastech zdravotní péče lze platit v hotovosti i celý výkon (například v oblasti plastické chirurgie, stomatologie apod.).

3. Ekonomické činnosti ordinace

Každý ekonomický subjekt, je jedno, jestli je velký či malý, se skládá z několika úseků ekonomických prací, které jsou v něm různou měrou zastoupeny. Je samozřejmé, že různé zdravotnické subjekty z různých oborů, zaměření, právních forem a jiných specifik budou mít různě uspořádané úseky činností, různou množinu těchto činností, různé personální obsazení atd., přesto budou mít všechny některé činnosti společné, neboť bez těchto činností se neobejde žádný ekonomický subjekt. Tyto činnosti může případně vykonávat i samotný lékař či zdravotník v postavení fyzické osoby, respektive může mít pro některé ekonomické činnosti sjednánu spolupráci například s účetní kanceláří, daňovým poradcem apod.

Základní ekonomické činnosti jsou prakticky všude stejné, mezi základní a nezbytné činnosti práce každého zdravotnického zařízení počítáme:

b)

Vlastní poskytování služeb

c)

Pomocné a obsluhující činnosti

d)

Výstupní činnosti zdravotnické péče

Pro plynulý provoz ordinace je nutné zajišťovat zásobování potřebným materiálem, náhradními díly, dodávkami elektrické energie, vody, plynu, paliv atd.

To vše předpokládá

uzavření smluv

s jednotlivými dodavateli (elektrárnou, plynárnou, vodárnou, dodavateli zdravotnických materiálů, opraváři zdravotnické techniky atd.), pokud není lékař v nájmu zdravotnické instituce (například polikliniky), která tyto činnosti zajišťuje sama a lékaři pak sama účtuje odběr.

S výjimkou energií, které jsou okamžitě spotřebovávány, se vytváří přiměřené zásoby. Podle konkrétní činnosti zubní ordinace rozeznáváme zásoby:

–

základního materiálu (například léčiv),

–

pomocného a vedlejšího materiálu,

Stav těchto zásob je třeba evidovat a zachycovat změny, přírůstky a úbytky.

Je neekonomické mít zásoby nadměrné (některé zásoby se mohou kazit, zastarávají, nadměrné zásoby zatěžují sklad apod.). Na druhé straně mohou malé zásoby způsobit diskontinuitu procesu, což nelze ve zdravotnictví připustit. Proto stav zásob i jejich strukturu je nutné hlídat, včas objednávat a v závislosti na potřebách regulovat zásoby v rozmezí přípustného minima a maxima. Tento ekonomický požadavek je navíc doplněn i zdravotnickým aspektem, protože určitá část zásob, především léků, má omezenou dobu expirace, tuto dobu je třeba přísně kontrolovat a tyto zásoby hlídat. O zásobách opiátů je třeba vést samostatnou evidenci a tyto zásoby musí být zvláště pečlivě hlídány. Kromě toho je nutné udržovat ještě určitou výši tzv.

pojistné zásoby

. Pod tuto hranici by zásoby všech potřebných druhů neměly klesnout. Pokud by se tak stalo, zvyšuje se zdravotní riziko. Tuto hladinu pojistné zásoby je nutné stanovit u všech druhů zásob, tedy i u nejmenších částí.

Pro stanovení potřebné výše zásob, jejich kontrolu, pro plánování nákupu a objednávky potřebného materiálu slouží

normy spotřeby

. Ty se dají stanovit do několika možných oblastí spotřeby, jako například normy základní (léky) a doplňkové (normy spotřeby energií a paliv). Pokud budeme stanovovat tyto normy, je třeba říci, že se nejedná pouze o technickou záležitost, neboť je třeba je vyčíslit i v peněžních jednotkách. Je proto nutné při jejich výpočtu brát v úvahu i inflaci a vždy ji promítnout do výpočtů pro příští rok.

Důležitou pomůckou pro výpočet stavu zásob je kromě norem i

doba obratu zásob

, to znamená, kolikrát za rok se zásoby daného druhu obracejí (zjednodušeně řečeno, kolikrát je třeba je objednávat). Zásobovací činnost probíhá v neustálém kontaktu s dodavateli. Provádí se na základě objednávek, respektive kontraktačního jednání, kdy jsou s jednotlivými dodavateli uzavírány kupní smlouvy na odběr materiálu, popřípadě se tak děje zasláním objednávky. O stavu zásob, jejich příjmu a výdeji je třeba vést předepsanou dokumentaci.

Ad b) Vlastní poskytování zdravotnických služeb

Poskytování lékařských a zdravotnických služeb nevyžaduje žádnou rozsáhlou ekonomickou dokumentaci. Jednotlivé výkony jsou v kodifikované formě zaznamenávány do specializovaného formuláře (respektive v medializovaném vyjádření do souboru záznamů výkonů za uvedeného pacienta) a druh a počet těchto výkonů je nárokem dané ordinace na úhradu od příslušné zdravotní pojišťovny daného pacienta. To samozřejmě předpokládá

uzavření smlouvy s příslušnými zdravotními pojišťovnami

. Oprávněnost a potřebnost těchto výkonů je posuzována revizními lékaři dané zdravotní pojišťovny. Je proto možná určitá

kolize

názorů na množství a druh ošetření či léčení mezi poskytovateli zdravotních služeb a revizními lékaři. Tento případný rozpor se řeší individuálně dle každého případu a je často záležitostí dohody. Pojišťovna se pomocí systému odborných revizí snaží bránit případnému nadměrnému vynakládání lékařské a zdravotnické péče, nicméně často jde o velmi odborné záležitosti, kde mnohdy nejde exteritoriálně posuzovat potřebnost bez znalosti konkrétní situace a konkrétního zdravotního stavu pacienta. Část ekonomicky nejistých nároků je zachycena automaticky systémem dávkového zpracování na PC samotnou pojišťovnou, kdy programy zachytí případné „nepojištěnce“ dané pojišťovny, duplicity atd. Vesměs se však jedná o chyby vyplývající z možnosti přesunů pacientů mezi pojišťovnami, respektive omylů v záznamu rodného čísla apod.

Vzhledem k tomu, že lékaři jsou členy České lékařské komory (resp. České stomatologické komory), poskytuje jim tato organizace informace o přípravách smluv se zdravotními pojišťovnami předem, stejně jako je například varuje, aby určitý dodatek nepodepisovali, že se o znění smlouvy ještě dále jedná atd. Stejně tak jim komora vydává doporučení k dalšímu postupu v případě změn, informuje je o krocích vedení komory, jednáních s Ministerstvem zdravotnictví či jinými složkami státu apod.

Z ekonomického pohledu na řízení činnosti zdravotnického střediska se i v oblasti poskytování služeb setkáváme s pojmy, které jsou vlastní ekonomické sféře, jako například s pojmem plánování či dispečerské řízení.

Příklad

Ačkoliv například zvláště pojem „dispečerské řízení“ lékaři obvykle neznají a termín nepoužívají, ve skutečnosti je právě při řízení činnosti ordinace zcela běžně toto dispečerské řízení prakticky prováděno. Je nepochybné a všeobecně známé, že především v řadě chirurgických, ortopedických a dalších zákroků odborných lékařských služeb či celých zdravotnických institucí je nutné se předem objednávat. Je tedy sestavován plán přijetí, hospitalizací, plán operací, plán rehabilitace atd., stejně tak, jako se činnosti plánují kdekoliv v produkci jiných služeb či výrobků. Na druhé straně je třeba někdy i pacienty kontaktovat, plánované ošetření zrušit a pacienty přeobjednat. To vše můžeme označit jako dispečerské řízení.

Řada lékařských a zdravotnických služeb je stejně jako v ekonomické sféře závislá na poptávce po daném druhu výkonů. Znamená to, že i lékařská a zdravotnická péče se musí přizpůsobovat poptávce,

plánování počtu a objemu zdravotnických služeb musí odpovídat možnostem ordinace, využitelnému časovému fondu, odpovídajícímu vybavení atd., což znamená i přijatelnému počtu registrovaných pacientů. Nelze tedy ani ve zdravotnictví naplánovat cokoliv, pokud to není materiálně i lidsky možné. V některých případech se i ve zdravotnictví používá termínu „dlouhodobý plán“. Někteří lékaři, zvláště tam, kde je počet lékařů v dané oblasti malý, mají zaobjednáno nejen na několik týdnů, ale i měsíců dopředu.

V menších zdravotnických zařízeních se při řízení denního provozu uplatňuje spíše přímé řízení.

Je třeba si zvyknout, že denní plán objednaných pacientů se nenaplní, řada pacientů se telefonicky odvolává nebo prostě nepřijde v daný čas pozvánky. Někteří pacienti sice přijdou v daný den, avšak v jinou hodinu. Je třeba počítat i s tím, že ráno je čekárna plná tzv. boláků, tj. bolestivých pacientů, kteří by měli být ošetřeni přednostně a vlastně mimo denní plán a stávající objednané pacienty apod. Tím se denní plán často mění, lékař pracuje déle, popřípadě má tzv. okénka. Tam, kde je vysoký podíl denních úkolů, se tedy používá určité formy dispečerského řízení. Je spíše charakteristické, že vesměs organizaci a řízení denního plánu pacientů řídí a organizuje zdravotní sestra daného lékaře.

Organizace činnosti také předpokládá neustálou péči o vytváření odpovídajících technických i pracovních podmínek nejen lékaře, ale i jeho zdravotní sestry, popřípadě dalších spolupracovníků včetně úklidových pracovníků a ostatních lidí v servisních službách.

Ad c) Pomocné a obsluhující činnosti

I ve zdravotnických institucích typu ambulantní ordinace se na hlavní činnosti podílejí také činnosti vedlejší a pomocné. Mezi ně patří především údržba zařízení, budov, praní prádla, zajišťování hygienických podmínek, péče o dlouhodobý majetek, nákup či výroba médií (elektřiny, páry), ekologické činnosti (například zajišťování odvozu hygienického a běžného odpadu), zajišťování požární ochrany, bezpečnosti práce atd. V řadě velkých zdravotnických institucí typu nemocnice jsou pro tyto účely zřízeny samostatné útvary, jako například útvar péče o dlouhodobý majetek, útvar údržby a opravy techniky, prádelny, jídelny atd. Rovněž však i fyzické osoby musí tyto vedlejší a pomocné činnosti pravidelně zajišťovat, i když v mnohem menší míře a rozsahu. Většinou se tak v tomto případě děje dodavatelsky.

Ad d) Výstupní činnosti zdravotnické péče

Provedené výkony zdravotní péče se vykazují nárokem na úhradu buď příslušné zdravotní pojišťovně, respektive požadavkem přímé úhrady či doplatku za určité výkony lékařských a zdravotnických služeb. V obou případech musí být

nárok na úhradu kryt

příslušnou dokumentací

. Způsob vykazování a fakturace výkonů zdravotní péče závisí na obsahu smlouvy, kterou konkrétní ordinace uzavírá s konkrétní pojišťovnou. Zdravotní pojišťovny se od sebe částečně liší proplácením či neproplácením některých lékařských a zdravotnických služeb, popřípadě lhůtou stanovenou pro úhrady či ve způsobu zálohování úhrad. V případě nároku na úhradu výkonů od konkrétní zdravotní pojišťovny zasílají ordinace na adresu pojišťovny požadavky na úhradu přímo elektronickým zasíláním dat o provedených výkonech spolu s fakturou. Oproti přímé platbě či doplatku v hotovosti musí být vystaven a archivován příjmový pokladní doklad. Součástí nároku na úhradu za lékařské a zdravotnické služby může být i případné vymáhání pohledávek.

Usměrňování všech činností ordinace vyžaduje určitou organizační činnost, starost o řádné fungování s dodavateli, odběrateli (to jsou zdravotní pojišťovny), komunikaci s pacienty, obchodní jednání s dealery zdravotnické techniky, léků, servisními organizacemi, ale také často s dodavateli základních energetických zdrojů. Lékař často musí řešit dysfunkce přístrojové techniky, častá jsou i jednání s revizními lékaři konkrétních zdravotních pojišťoven, jakožto i běžných komerčních pojišťoven (ordinace by měla být pojištěna na několik pojistek). Stejně tak musí lékař vést jednání s příslušnými úřady, jako je místně příslušný finanční úřad, pobočka okresní správy sociálního zabezpečení, místní pobočka úřadu práce (v případě potřeby zaměstnat nového zaměstnance), často vede obchodní jednání s bankami nebo finančními agenturami (v případě leasingu). Zkrátka i lékař musí často vystupovat jako manažer ordinace, jako podnikatel zaměstnávající zaměstnance, jako organizátor, jako personální i obchodní manažer své vlastní ordinace. Zatímco ve firmách, ale i ve větších zdravotnických zařízeních, zabezpečují tyto činnosti útvary řízení a správy, odborné ekonomické či jiné útvary zabývající se například správou majetku či péčí o lidské zdroje apod., jsou veškeré správní činnosti ordinace pouze v kompetenci lékaře (případně i jeho zdravotní sestry). K tomu, k čemu mají větší zdravotnické instituce (nemocnice) například celé úseky ředitele pro HTP, ředitele pro léčebnou činnost či personálního ředitele, musí tuto práci vykonávat anebo zajišťovat, avšak v každém případě řídit, pouze lékař v postavení fyzické osoby (OSVČ). Je to jeho odpovědnost, ale i jeho zájem, aby veškeré tyto činnosti byly včas a řádně plněny, aby ekonomika i organizace ordinace byly v souladu se všemi právními předpisy, aby financování probíhalo pravidelně a bezproblémově. Za to vše nese i odpovědnost, což může znamenat i možnost sankcí (např. za opožděné zaslání dat) apod. Na tyto činnosti, kterých jsou desítky, si může sjednat ekonomické či právní odborníky (např. činnosti účetní kanceláře, daňového poradce či činnost právní kanceláře), avšak stejně nese plnou odpovědnost i za kroky těchto spolupracovníků. Je tedy lékař nejen odborníkem své vlastní profese, ale současně je i manažerem, vlastníkem a podnikatelem. Této komplikované pozici, kumulaci nejen odborných, ale i ekonomických a částečně i právních kompetencí, by mělo odpovídat i jeho ocenění nejen odborné, ale i ekonomické. Jeho příjmy by tedy měly být v souladu s jeho prací, jeho schopnostmi a dovednostmi, a to i za činnost manažera své vlastní ordinace.

4. Závěr

Lékaře – fyzickou osobu (OSVČ) je třeba brát jako kterýkoliv jiný samostatný ekonomický subjekt. Každé zdravotnické zařízení je ovlivněno specifickými faktory, které částečně korigují pohled na zdravotnické zařízení jako na firmu založenou čistě na komerční bázi. Mezi specifické faktory patří skutečnost, že ceny služeb jsou stanoveny prakticky direktivně a jednotně, a to na základě předem daného sazebníku. Do zdravotnictví je tak zaručen trvalý přísun finančních prostředků vyplývající z povinnosti zdravotního pojištění. Základní ekonomické činnosti jsou prakticky všude stejné. Patří mezi ně zásobování, vlastní poskytování služeb, pomocné a obsluhující činnosti, výstupní činnosti zdravotnické péče a řízení a správa. Pro plynulý provoz ordinace je nutné uzavření smluv s jednotlivými dodavateli, stejně jako případné uzavření smluv s příslušnými zdravotními pojišťovnami. Provedené výkony zdravotní péče se vykazují nárokem na úhradu buď příslušné zdravotní pojišťovně, respektive požadavkem přímé úhrady či doplatku za určité výkony lékařských a zdravotnických služeb. V obou případech musí být nárok na úhradu kryt příslušnou dokumentací. Lékař musí často vystupovat jako manažer své ordinace.

Zahájení činnosti privátních lékařů a zdravotníků - 1. část

Zahájení činnosti privátních lékařů a zdravotníků - 2. část: Majetek a odpisy

Zahájení činnosti privátních lékařů a zdravotníků - 3. část: Odpisy

Ekonomické činnosti zubního lékaře - 5. část

Daňová evidence privátního lékaře - 6. část

Specifické případy v daňové evidenci lékařů - 7. část

Daňové přiznání lékaře - 8. část

Zdroj: Odborný portál DAUC.cz, 2021.