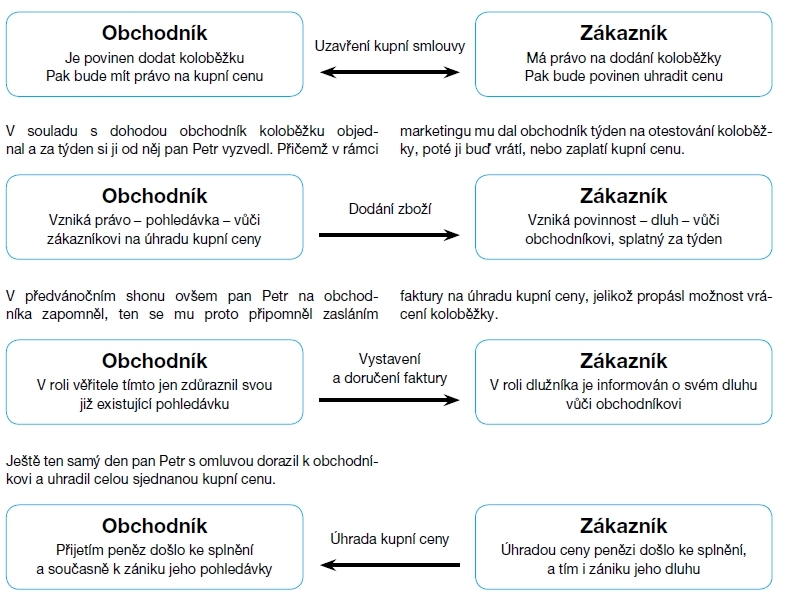

Obvyklý „život“ pohledávek

Pan Petr chtěl synovi koupit koloběžku, a proto zašel k obchodníkovi, kde si nevybral z vystavených modelů, ale z katalogu jeho dodavatele, který pro pana Petra – v roli zákazníka – objedná. Tím byla mezi nimi uzavřena kupní smlouva (ať už písemná, nebo ústní), kde má každá strana vymezenou smluvní povinnost a právo.

Jestliže obchodník vede podvojné účetnictví, zaúčtoval výnos z prodeje koloběžky již při splnění své části závazku z jejich kupní smlouvy, tedy při jejím dodání panu Petrovi. Současně se jednalo o zdanitelný výnos zahrnovaný do základu daně z příjmů obchodníka. Pokud nevede účetnictví, vznikl mu zdanitelný příjem teprve při úhradě kupní ceny zákazníkem. Je-li obchodník plátcem DPH, pak ještě navíc musel o příslušnou částku daně navýšit prodejní cenu a ke dni dodání koloběžky panu Petrovi ji zaevidovat jako dluh vůči finančnímu úřadu.

Pohledávky v daních z příjmů

Žel v podnikatelské praxi někdy pohledávka ne a ne řádně „umřít“, protože ji dlužník nesplatí, takže věřiteli zůstane majetek pouze na papíře – faktura, za kterou mu nikdo nenalije ani nic neprodá. Lépe je na tom s nedobytnou pohledávkou

věřitel neúčtující podvojně

, protože

ji alespoň nemusí – obvykle – zdanit

. Což jsou hlavně podnikající fyzické osoby (OSVČ)

vedoucí daňovou evidenci

ve smyslu

§ 7b zákona č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů (dále jen „

ZDP“),

nebo uplatňující tzv. paušální daňové výdaje

.

Někdy tito neúčtující věřitelé zapomínají, že jim zdanitelný příjem vzniká také u alternativních způsobů

splnění pohledávky

. Především

vzájemným zápočtem s protisměrným dluhem

, který mají za danou osobou. Jde o jeden z mála nepeněžních případů patřících do peněžního deníku, či obdobné evidence daňových příjmů.

Příklad 1

Zápočet daňových a nedaňových pohledávek

Špatně posouzeny bývají zejména vzájemné zápočty daňově odlišných pohledávek a dluhů. Například pan Novák má zdanitelnou pohledávku za dodané zboží (100 000 Kč + DPH 21 000 Kč) vůči paní Hezké, které naopak dluží nezdanitelný dluh z peněžité zápůjčky 200 000 Kč. Je jasné, že takový vzájemný zápočet nemůže učinit na jedné straně z vrácení (splacení) části zápůjčky daňový výdaj a zdanitelný příjem, ani na straně druhé z prodeje zboží nezdaňovanou záležitost. V těchto případech proto podnikatelé (OSVČ) musejí být obezřetní a dobře vážit, kam v „peněžním“ deníku nepeněžní operaci zaevidují. Dobrou kontrolní pomůckou je, že výsledek musí dopadnout daňově stejně, jako kdyby byla pohledávka a protisměrný dluh splněny standardně penězi.

Proto i v případě nepeněžitého splnění své obchodní pohledávky vykáže pan Novák zdanitelný příjem 100 000 Kč (prodej zboží) a nezdanitelný příjem 21 000 Kč (DPH na výstupu), a naopak jako nepeněžitý daňově neúčinný výdaj 121 000 Kč zaeviduje splacení části jistiny zápůjčky. Naopak paní Hezká, která zboží pořídila pro své podnikatelské účely, ale není plátcem DPH, do peněžního deníku zapíše daňový výdaj 121 000 Kč (nákup zboží) a nezdanitelný příjem ve stejné výši z titulu splacené části poskytnuté jistiny zápůjčky.

Ale i neuhrazenou pohledávku neúčtující věřitelé někdy musí „zdanit“

, nejčastěji ze čtyř důvodů:

1.

Ukončení nebo dlouhodobé přerušení podnikatelské činnosti či nájmu dle

§ 9 ZDP (

§ 23 odst. 8 ZDP):

-

Základ daně se zvýší o hodnotu pohledávek, které by při úhradě byly zdanitelným příjmem.

-

Takto se „nedodaňují“ pohledávky ze záloh ani za dlužníky: v úpadku, jejichž konkurz byl zrušen pro nedostačující majetek, zemřelé, zaniklé, ve veřejné dražbě a exekuci [viz

§ 24 odst. 2 písm. y) ZDP].

-

Základ daně se zvýší za zdaňovací období, kdy došlo k ukončení/přerušení činnosti.

2.

Změna způsobu uplatňování daňových výdajů z prokazovaných na zmíněné paušální nebo naopak:

-

Základ daně se zvýší o hodnotu pohledávek stejně jako podle bodu 1). Tentokrát se však základ daně zvýší zpětně za zdaňovací období předcházející zdaňovacímu období změny způsobu uplatnění výdajů.

3.

Vložení pohledávky do obchodní

korporace

nebo její postoupení

(

§ 23 odst. 13 ZDP):

-

Zdanitelným příjmem je hodnota pohledávky, i když byla vložena/postoupena za cenu nižší; při postoupení naopak za cenu vyšší, než je její hodnota, je příjmem vyšší cena (až na malé výjimky).

-

Toto „dodanění“ se netýká pohledávek z titulu příjmu, který není předmětem daně, nebo je osvobozen.

4.

Vyřazení pohledávky z obchodního majetku

(

§ 4 odst. 4 ZDP), resp. přeřazení tzv. do osobního majetku:

-

Sice nevzniká zdanitelný příjem, ale věřitel zapomíná na výdaje související se vznikem pohledávky, které dříve standardně daňově uplatnil. Takže by nyní zase naopak měl o tyto výdaje zvýšit základ daně!

Dodejme, že pro tyto účely se hodnotou pohledávky rozumí

jmenovitá hodnota nebo pořizovací cena

u pohledávky nabyté postoupením a u pohledávky nabyté bezúplatně cena určená (zpravidla „cena obvyklá“) ke dni nabytí podle zákona č.

151/1997 Sb., o oceňování majetku, ve znění pozdějších předpisů. Jde-li o plátce DPH (v době vzniku pohledávky), tak se jmenovitá hodnota pohledávky

snižuje o výši DPH

, pokud ji odvedl.

Příklad 2

Ukončení podnikání při paušálních výdajích

Slečna Petra podnikala jako OSVČ v řemeslné živnosti – kadeřnictví, přičemž využívá paušální výdaje 80 % z příjmů. Protože se ale chystá provdat do zahraničí, skončila s podnikáním k 11. 11. 2019, kdy evidovala:

-

hodnotu pohledávek, které by při úhradě byly zdanitelným příjmem, ve výši 10 000 Kč, z toho:

–

pohledávka za dlužníkem, který již zemřel, činí 1 000 Kč,

–

pohledávka za dlužníkem, který je neznámého pobytu 2 000 Kč,

-

hodnotu neuhrazených dluhů za nájem provozovny 20 000 Kč,

-

cenu nespotřebovaných zásob materiálu 30 000 Kč.

Podnikatelka musí v daňovém přiznání k dani z příjmů za rok 2019 upravit základ daně následovně:

-

zvýší jej o pohledávky [vyjma

§ 24 odst. 2 písm. y) ZDP], tedy o +9 000 Kč,

–

přitom neznámý pobyt dlužníka není důvodem pro „nedodanění“ pohledávky,

–

následné inkaso těchto „dodaněných“ pohledávek již podruhé nebude předmětem zdanění.

Od roku 2014 se již v těchto případech základ daně nezvyšuje o nespotřebované zásoby. A jelikož jediné daňové výdaje tvoří výdajový paušál, v němž jsou podle

§ 7 odst. 8 ZDP jakoby obsaženy veškeré související výdaje, tak není možno snížit základ daně o neuhrazené dluhy (závazky) z potenciálních – nedaňových – výdajů.

Zdůrazněme, že uvedená daňová korekce (+9 000 Kč) představuje zvýšení rozdílu mezi příjmy a výdaji,

alias

zvýšení základu daně a nejedná se o zvýšení příjmů. Což znamená pro slečnu Petru podstatný rozdíl, neboť zatímco ze zvýšení příjmů – z titulu uhrazených pohledávek – by mohla uplatnit odpovídající paušální výdaje (80 % z příjmů), tak při zvýšení rozdílu mezi příjmy a výdaji (

alias

zvýšení dílčího základu daně) tuto možnost nemá.

Dále se již zaměříme na věřitele vedoucí podvojné účetnictví

, pro které jsou neuhrazené obchodní pohledávky – například z prodeje zboží – problémem nejen hospodářským ale také daňovým ze tří důvodů:

1.

nemá prodané zboží (zajišťovací instrumenty se příliš nevyužívají anebo je opět potíž s jejich vymáháním),

2.

nemá ani peníze z prodeje (kupní cenu), takže pořizovací cenu (výrobní náklady) zboží kryje ze svého, a

3.

přestože pohledávku nepromění na kýžené peníze, zvýšila mu základ daně z příjmů a musí ji celou zdanit.

Pro dlužníka s podvojným účetnictvím naopak

neuhrazený dluh (až na výjimky) je trojí výhodou

:

1.

od prodávajícího (věřitele) získal „bezúplatně“ zboží, které může okamžitě dále se ziskem 100 % prodat,

2.

zůstaly mu k dispozici peníze ušetřené za tuto „koupi“ (soudního vymáhání se s. r. o. příliš bát nemusí), a

3.

přestože dluh nezaplatil, sníží mu vzniklý náklad účetní i daňový základ, a tak ještě ušetří na dani z příjmů.

Daňovou

nespravedlnost vůči věřiteli sice zmírňuje možnost tvořit tzv. zákonné opravné položky („OP“) k neuhrazeným pohledávkám

, ovšem jejich tvorba je podmíněna řadou okolností. Navíc je lze obvykle vytvořit nejdříve rok po splatnosti, tedy až v dalších zdaňovacích obdobích. Takže věřitel musel neuhrazenou pohledávku nejprve celou zdanit v roce jejího vzniku, díky čemuž se třeba dostal do finančních potíží a od té doby vykazuje daňovou ztrátu. Zákonná OP v dalších letech pak pro něj symbolizuje spíše smuteční věnec nebo zapálenou svíčku u rakve, protože nijak nesnížila daň, kterou věřitel musel zaplatit z neuhrazené pohledávky...

Pokud věřitel nepamatoval na prevenci a pohledávku si patřičně nezajistil, přičemž má signály o jistých problémech s dlužníkem (například přestal komunikovat), může zkusit nouzové řešení a la Černý Petr. Neboli

přesunout problémovou pohledávku na jiného věřitele – tzv. postoupit – aspoň za menší úplatu

. To se sice lehce řekne – i zaúčtuje, viz dále – ale

v praxi je problematické najít solventního zájemce o koupi

a priori

problémové pohledávky, hlavně v případě neznámých nebo (oficiálně) nemajetných dlužníků

. Na internetu sice figuruje celá řada firem specializujících se na odkup pohledávek, ale tyto tak nečiní z čirého altruismu a radosti z pomoci smutným dlužníkům... Chtějí na tom přirozeně vydělat. Proto málokdy mají zájem odkoupit – a to ani za výrazně pod-nominální cenu – pohledávku, která je s ohledem na reálnou situaci dlužníka beznadějně nedobytná (ledaže používají nestandardní a téměř anebo už zcela nelegální praktiky pro její vymožení...).

Postupitel zaúčtuje hodnotu převáděné pohledávky do nákladů, na účet 546-Odpis pohledávky, a o sjednané úplatě, ceně za její postoupení (prodej) účtuje do výnosů, na účet 646-Výnosy z odepsaných pohledávek.

Postupník – nový věřitel – zaúčtuje nabytou pohledávku v pořizovací ceně rozvahově na příslušný účet zúčtovacích vztahů (tj. mezi pohledávky). Úhradu od dlužníka – až do výše pořizovací ceny – účtuje rovněž jen rozvahově a pouze případnou štědřejší částku (pochopitelně nejvýše v nominální hodnotě pohledávky) zaúčtuje do výnosů, zpravidla na již zmíněný účet 646. V souladu s účetními pravidly by měl výši jmenovité hodnoty postoupením nabyté pohledávky postupník zachytit ve své podrozvahové evidenci. Dlužník obvykle o transakci mezi věřiteli vůbec neúčtuje, respektive by měl pouze změnit analytické rozlišení na nového věřitele.

Složitější je to s daní z příjmů.

Obecně dle

§ 25 odst. 1 písm. z) ZDP jmenovitá hodnota pohledávky vlastní a pořizovací cena úplatně nabyté „cizí“ není daňově účinná. Ovšem pouze když

§ 24 ZDP nestanoví jinak. Přičemž pro účtujícího postupitele i postupníka stanoví příznivou výjimku

§ 24 odst. 2 písm. s) ZDP:

-

Daňovým výdajem (nákladem) je:

1.

jmenovitá

hodnota pohledávky

při postoupení, a to

do výše příjmu plynoucího z jejího postoupení

,

2.

pořizovací cena u pohledávky nabyté postoupením, a to do výše příjmu plynoucího z její úhrady dlužníkem nebo postupníkem při jejím následném postoupení.

-

Příjmy uvedené v bodech 1 a 2 lze zvýšit:

–

o vytvořenou OP

(její část) podle zákona č.

593/1992 Sb., o rezervách pro zjištění základu daně z příjmů, ve znění pozdějších předpisů (dále jen „

ZoR“) – tedy o

„zákonnou OP“,

a

–

u pohledávky postoupené před dobou splatnosti o diskont připadající na zbývající dobu do doby splatnosti. Výše diskontu se posuzuje podle úrokové sazby obvyklé při poskytování finančních prostředků s odpovídající dobou splatnosti.

Je vhodné zdůraznit, že daňově

posuzujeme každou postoupenou pohledávku samostatně

, nezávisle od ostatních. Nelze tedy daňově kompenzovat dílčí ztrátové a ziskové postoupení dvou pohledávek.

Specifický přístup

hromadného posouzení souboru pohledávek

je umožněn pouze faktoringovým společnostem, které se zabývají nákupem, prodejem a vymáháním pohledávek. Tyto mohou daňově zvýhodněně postupovat v souladu s

§ 24 odst. 14 ZDP, díky čemuž mohou vzájemně započítávat dosažené zisky se ztrátami.

Dodejme, že postupitel – plátce DPH – se touto nepřímou daní nemusí nijak trápit.

Postoupení vlastní pohledávky totiž není vůbec předmětem DPH

a úplatné postoupení těch cizích (nabytých od jiných věřitelů) je finanční činností osvobozenou od daně bez nároku na odpočet daně. Výjimkou z osvobození je poskytování služeb, jejichž předmětem je vymáhání dluhů a faktoring, tedy profesionální podnikání ve vymáhání dluhů.

Příklad 3

Postoupení vlastní pohledávky se ztrátou

A, s. r. o., dodala objednané zboží firmě B, s. r. o., za dohodnutou cenu 10 000 Kč splatnou za tři měsíce. Věřitel A ovšem potřeboval peníze dříve, anebo má neblahou předtuchu, případně jistotu, že dlužník B nezaplatí. Naštěstí natrefil na firmu C, a. s., která má zájem na odkoupení pohledávky za dlužníkem B. Aby však na tom nový věřitel – postupník – vydělal (proč by to jinak dělal), dohodl se s původním věřitelem – postupitelem – na nižší převodní (prodejní) ceně 8 000 Kč. Tím postupitel souhlasil, protože lepší je jistých 8 000 Kč hned, nežli nejistých 10 000 Kč pozítří, nebo třeba nikdy. Změna věřitele byla oznámena dlužníkovi, který nakonec v termínu splatnosti uhradil celý svůj dluh – a to pochopitelně již novému věřiteli C. Pro přehlednost neuvažujeme DPH.

Jak tento nakonec docela šťastný příběh dopadl pro jeho aktéry daňově? Nejjednodušší situace je u dlužníka B, pro kterého představovala předmětná pohledávka obchodní dluh za nakoupené zboží, který je daňově uznatelný ihned (při účtování o zásobách periodickým způsobem B), respektive standardně bude při vyskladnění předmětného koupeného zboží např. z důvodu jeho dalšího prodeje (účtuje-li o zásobách průběžnou metodou A).

Pro postupitele A byl zdanitelným výnosem vznik pohledávky. Při jejím úplatném postoupení (prodeji) sice do účetních nákladů zahrne celou jmenovitou hodnotu (10 000 Kč), ovšem z ní bude daňově účinná jen část krytá příjmem z postoupení, tj. jen 8 000 Kč. Zbylé 2 000 Kč nejsou daňově uznatelné; zákonnou OP nevytvořil.

Nový věřitel (postupník) C bude muset rovněž adekvátně dořešit případ v daňovém přiznání. Nevystačí totiž s účetním postupem, kde eviduje pouze účetní výnos z titulu štědré úhrady dlužníkem převyšující jeho pořizovací cenu „odkoupené“ pohledávky. V souladu s výše citovaným

§ 24 odst. 2 písm. s) bodem 2 ZDP totiž ještě může – mimoúčetně, v daňovém přiznání – vykázat jako daňový výdaj celou pořizovací cenu postoupením nabyté pohledávky (8 000 Kč), protože příjem plynoucí z její úhrady dlužníkem tuto pořizovací cenu převýšil.

Ještě větší „sci-fi“ než postoupení (prodej) problémové pohledávky je

vzájemný zápočet s dluhem, který dotyčný věřitel případně má z titulu jiných obchodních případů s problémovým dlužníkem

. Místo klasického splnění obou protisměrných pohledávek (dluhů) jejich úhradou penězi lze zpravidla elegantně v částce, v níž se vzájemně překrývají, provést jejich zápočet. Díky tomu bude pochopitelně finanční strádání věřitele o něco menší. Vzájemný zápočet může být realizován jak dohodou obou stran, tak i jednostranně, ledaže tomu (spíše jen výjimečně) brání nějaké právní důvody. O nereálném „sci-fi“ zde hovoříme hlavně z jiného důvodu, a to, že jen velmi, velmi výjimečně jsou role věřitele a dlužníka vzájemné, nicméně může to jistě nastat.

Vzájemný zápočet pohledávek (dluhů) je alternativní formou jejich úhrady a má prakticky stejné účetní i daňové dopady. Jen se vynechá koloběh peněz, které tak mohou zůstat v klidu firemních sejfů či účtů. V praxi mívají potíže s tímto nepeněžitým splněním dluhu OSVČ s daňovou evidencí, kterým se věnovala předešlá část.

Přece jen více šancí může mít věřitel s alternativním způsobem splnění problémové pohledávky pomocí třetí osoby, která jeho dlužníkovi něco dluží. Pochopitelně podmínkou – s níž bývá v praxi největší potíž – je, že všechny tři (nebo více) subjektů o sobě vědí a chtějí

provést vícestrannou dohodu o zániku svých pohledávek

.

Příklad 4

Vícestranná dohoda o zániku dluhů

V podnikatelské praxi nejsou výjimečné situace, kdy firma A má dluh vůči firmě B, která dluží firmě C a tato má dluh zase vůči firmě A. Nezřídka bývá kolečko postupných dlužníků i daleko početnější. Pokud o sobě všichni dlužníci navzájem vědí a mají zájem, mohou se dohodnout na vzájemném zániku dluhů (či jejich části). V těchto případech není možné vzájemné započtení pohledávek, to se totiž týká vždy pouze dvou osob. Lze však uzavřít vícestrannou dohodu skupiny osob o společném postupu při řešení dílčích dvoustranných obchodních vztahů.

Tato dohoda se liší od systému postoupení pohledávek, kdy jsou mezi více poplatníky postoupením „setříděny“ pohledávky tak, aby mohly být započteny na dluhy vůči témuž dlužníkovi. V případě zmíněné dohody pohledávky postupovány nejsou, nevznikají tedy pořizovací ceny a každý z poplatníků se „vzdá“ jen té hodnoty pohledávky, v jaké sjednané výši mu dohodou zanikne jeho dluh vůči jinému jednajícímu účastníkovi ze skupiny.

Podrobněji se tématem zabýval např. Koordinační výbor (diskuze zástupců finanční správy a daňových poradců) č. 288/09.12.09 Problematika vícestranného zápočtu a jeho daňové dopady, autor: Ing. Zdeněk Urban.

S ohledem na účetní zásadu opatrnosti a věrné zobrazení hospodářské skutečnosti by měl účtující věřitel k problémové pohledávce – jejíž skutečná (dosažitelná) hodnota podle jeho zjištění klesla – vytvořit adekvátní opravnou položku („

OP

“). A neměl by čekat, až budou splněny podmínky pro zákonnou OP, jak se v praxi děje.

Zákonná OP vytvořená v souladu se

ZoR je, jak známo, daňově účinná

podle

§ 24 odst. 2 písm. i) ZDP. OP – zákonná nebo ostatní (čistě účetní) – ovšem řeší jen dočasný a účetní problém snížené hodnoty tohoto majetku.

Jestliže se šedý a posléze černý scénář pohledávky naplní a věřitel se již smíří s tím, že dlužník neuhradí nic a nenašel ani zájemce o její alespoň trochu úplatné postoupení, o vzájemném zápočtu nemluvě, nezbývá, než se jí zbavit. Toho se docílí odpisem pohledávky, který je opět velmi prostý na poli účetním – MD 549/D 311.

Zdálo by se spravedlivé, aby odpis nedobytné pohledávky – kterou účtující věřitel zdanil již při vzniku – byl daňově účinný. Ovšem finanční správa a zákonodárci měli na věc jiný názor a s ohledem na značný potenciál daňových spekulací stanovili podmínky pro uznání takového odpisu (či jeho části) v

§ 24 odst. 2 písm. y) ZDP.

Prakticky je daňový odpis pohledávky (neuhrazené

jmenovité hodnoty nebo pořizovací ceny)

možný pouze:

1.

do výše kryté zákonnou opravnou položkou vytvořenou k dané pohledávce, nebo

2.

z šesti důvodů na straně dlužníka.

A to jde-li současně o pohledávku, k níž lze uplatňovat zákonné OP nebo je nelze tvořit pouze proto, že: od její splatnosti neuplynulo 18 měsíců, nebo že nebylo zahájeno rozhodčí/soudní/správní řízení postoupením nabyté pohledávky se jmenovitou hodnotou přes 200 000 Kč:

-

soud u něho zrušil konkurz proto, že majetek dlužníka je zcela nepostačující

(žádné jiné důvody!) a pohledávku věřitel přihlásil u insolvenčního soudu a měla být vypořádána z majetkové podstaty,

-

je v úpadku

nebo mu úpadek hrozí, pohledávku pak lze odepsat podle výsledků insolvenčního řízení,

-

zemřel

a pohledávka nemohla být uspokojena ani vymáháním na dědicích dlužníka,

-

byl právnickou osobou a

zanikl bez právního nástupce

a věřitel nebyl – při vzniku pohledávky! – s původním dlužníkem spojenou osobou podle

§ 23 odst. 7 ZDP (vstup dlužníka do likvidace nestačí!),

-

na jeho majetek, ke kterému se daná pohledávka váže,

je uplatňována veřejná dražba

(zákon č.

26/2000 Sb., o veřejných dražbách), pohledávku lze daňově odepsat na základě výsledků této dražby,

-

jeho majetek, ke kterému se daná pohledávka váže,

je postižen exekucí

(odkaz na zákon č.

120/2001 Sb., exekuční řád), pohledávku pak lze daňově odepsat na základě výsledků provedení této

exekuce

.

Věřiteli nepomůže ani případné pojistné plnění vyplacené pojišťovnou

, u níž si pojistil neuhrazení dané pohledávky. Má tak sice zdanitelný příjem související s odepsanou neuhrazenou pohledávkou, ale věcně tyto příjmy nejsou náhradou nedaňových výdajů z odpisu pohledávky, ale důsledkem pojistné události, kterou je její neuhrazení dlužníkem. Výjimku umožňující takovýto daňový odpis podle

§ 24 odst. 2 písm. zv) ZDP mají pouze banky u pohledávek z poskytnutých úvěrů a z plnění z bankovních záruk pojištěných u pojišťovny v EU.

Příklad 5

Výhoda zákonné OP při odpisu pohledávky

Zedníci, s. r. o., poskytli v dubnu 2018 zednické práce firmě Krach, s. r. o., v dohodnuté ceně 100 000 Kč. Dlužník ale uhradil jen 20 000 Kč, o zbývající částce strany bezvýsledně jednají. V létě 2019 dlužník vstoupil do likvidace a není jisté, jestli neskončí v konkurzu. Účtující věřitel k neuhrazené části pohledávky ve výši 80 000 Kč po roce a půl od splatnosti – v říjnu 2019 – vytvořil zákonnou OP (tzv. časovou podle

§ 8a ZoR) v maximálně možné výši 50 %. Po vyhodnocení nulových šancí na vymožení pohledávky v lednu 2020 odepsal a zákonnou OP zrušil.

Pokud by věřitel odepsal pohledávku bez vytvořené zákonné OP, nemohl by daňově uplatnit ani část její hodnoty, takže v důsledku by zdanil plnou výši pohledávky 100 000 Kč, ačkoli od dlužníka obdržel jen 20 000 Kč.

A když by dlužník posléze uhradil odepsanou pohledávku (nebo její část), šlo by o nezdanitelný příjem vyloučený ze základu daně podle

§ 23 odst. 4 písm. e) ZDP, a to do výše přímo souvisejících nedaňových výdajů.

Příklad 6Jednorázový daňový odpis pohledávky bez zákonné OP

Věřitel ABC, a. s., má neuhrazenou pohledávku za službu poskytnutou i splatnou před půl rokem. Nyní zjistil, že dlužník zemřel, zanikl bez právního nástupce nebo u něj nastala jiná z uvedených šesti typů podmínek kladených na dlužníka v

§ 24 odst. 2 písm. y) ZDP. Účtující věřitel proto právně zaniklou pohledávku účetně odepíše: MD 546/D 311. Jak to dopadne daňově? V tomto případě se pro věřitele příznivě uplatní výjimka z podmínky týkající se možnosti tvořit zákonné OP k pohledávkám až po 18 měsících od splatnosti dle

§ 8a ZoR. K této podmínce se totiž při daňovém odpisu pohledávky nepřihlíží, pokud je překážkou tvorby zákonné OP pouze to, že od splatnosti ještě neuplynulo 18 měsíců. Odpis pohledávky proto bude plně daňově uznatelný.

Pohledávky v DPH

Podnikatel se lehce stane plátcem DPH, načež má povinnost u svých zdanitelných plnění uplatňovat DPH na výstupu – prakticky řečeno o ni navýšit prodejní cenu; pomineme-li zvláštní režim „reverse-charge“ přiznávání daně příjemcem. Nepříjemností DPH je nutnost ji přiznávat a finančnímu úřadu odvádět již při dodání zboží a poskytnutí služby, bez ohledu na to, zda odběratel nakonec pohledávku zaplatí nebo ne. Na rozdíl od daní z příjmů se tentokrát „výnosový princip“ týká i neúčtujících plátců. Neuhrazená pohledávka za uskutečněné vlastní zdanitelné plnění je pro plátce DPH ještě daleko tragičtější, nežli pro účtujícího poplatníka daň z příjmů.

Příklad 7DPH se platí i z nezaplacených faktur

Pan Novák je plátcem DPH a podniká v nákladní dopravě. Na jaře sehnal výhodnou a dlouhodobou zakázku při výstavbě obchvatu města na Moravě. Výběrové řízení sice vyhrála velká firma, která ale „kupodivu“ má více právníků než dělníků, a tak si za poloviční cenu na realizaci zakázky objednala firmu Podvodníci, s. r. o. Tato firma sice má partu skutečně pracujících cestářů, ale všechno nezvládne sama, čímž se dostáváme k našemu panu Novákovi, který pro ni svým nákladním autem převáží zeminu a štěrk. Na základě standardní obchodní smlouvy Podvodníci, s. r. o., dosud řádně platili přepravní službu za uplynulý měsíc do 30 dnů. Jenže v září peníze nepřišly, ani v říjnu, přičemž odběratel přestal být kontaktní a v listopadu se dostal do insolvenčního řízení. Výsledek pro pana Nováka? Vyfakturovaných 200 000 Kč za práci už nejspíše nikdy neuvidí, ani povinně připočtenou DPH na výstupu 42 000 Kč, kterou ale navíc musel uvést do přiznání k DPH a reálně odvést svému finančnímu úřadu.

Již od roku 2011

je umožněno – při splnění podmínek – „vrácení“ DPH z nezaplacené pohledávky

. Nejprve to bylo jen při insolvenci dlužníka a od dubna 2019 také z dalších důvodů nedobytnosti pohledávek. A

judikatura

Soudního dvora EU dává tušit, že tím to ještě neskončí a bude se dále rozšiřovat paleta možností „vracení“ DPH, kterou odběratel neuhradil. Jako ochutnávku můžeme zmínit hodně citovaný rozsudek v případu

C-330/95 Goldsmiths

, který se vrátil k základnímu principu nepřímého výběru DPH plátci, kteří jsou jen v roli výběrčích daní utržených od poplatníků (svých zákazníků). Proto vcelku logicky, když nic nevyberou – protože jim zákazník za jejich zdanitelné plnění (pohledávku) nezaplatí – nemohou žádnou DPH předat správci daně:

„(...) daňový orgán nemůže vybrat částku DPH převyšující částku, která byla samotnému plátci z tohoto titulu zaplacena.“

(autorský překlad)

Jenomže tak přímočaré to v legislativě ani v praxi rozhodně není a zajisté ani hned tak nebude. Ať už se podíváme do českého zákona č.

235/2004 Sb., o dani z přidané hodnoty, ve znění pozdějších předpisů (dále jen „

ZDPH“), nebo do jeho „mateřské“ unijní Směrnice Rady

2006/112/ES o společném systému DPH předpisů (dále jen „Směrnice o DPH“). Všude se dočteme, že plátce má povinnost přiznat svou DPH na výstupu již v okamžiku uskutečnění zdanitelného plnění – tedy prakticky ihned při vzniku pohledávky, bez ohledu na to, jestli mu dotyčný příjemce plnění (zákazník) nakonec něco zaplatí či ne.

Platebního problému plátců s DPH se samozřejmě netýkají úplaty (obvykle zálohy) na zdanitelné plnění přijaté před jeho uskutečněním, kdy plátce v roli „výběrčího“ může správci daně lehce předat částku DPH vybranou (přijatou) od zákazníka. A finančně ještě daleko snazší je to se zdanitelnými plněními podléhajícími zmíněnému režimu přenesení daňové povinnosti na příjemce – jde-li také o plátce – kdy dodavatel (plátce) vůbec ani nepřiznává „svou“ DPH na výstupu. Tato povinnost se totiž překlápí na odběratele, který si ji zpravidla může rovnou nárokovat k odpočtu daně na vstupu, takže v důsledku daň za zdanitelné plnění státu nikdo platit nemusí.

Nás proto budou zajímat běžné režimy uplatňování DPH, kdy

má plátce povinnost přiznat DPH na výstupu při uskutečnění svého zdanitelného plnění

– zjednodušeně řečeno při vzniku pohledávky za zákazníkem. Přičemž přiznáním daně, natožpak jejím uvedením na daňovém dokladu to samozřejmě neskončí. Tuto DPH na výstupu musí plátce uvést (zahrnout) do daňového přiznání za příslušné zdaňovací období – měsíc nebo čtvrtletí –

a v důsledku do měsíce odvést, tedy vlastními penězi uhradit finančnímu úřadu

. Neuhrazená pohledávka je tudíž i pro neúčtujícího plátce problémem nejen ekonomickým – na realizaci svého plnění musel vynaložit výdaje, které nedostal uhrazeny, a o motivačním zisku si může nechat zdát – ale rovněž daňovým.

V případě nezaplacené pohledávky za věřitelem (plátcem) za uskutečněné zdanitelné plnění jde obecně o problém

se základem daně

. Tímto se podle

§ 36 odst. 1 ZDPH rozumí úplata, kterou má obdržet plátce za uskutečněné zdanitelné plnění

, přičemž u tzv. nedobytné pohledávky je zjevné, že nebude splněna definiční podmínka základu daně – úplatu totiž dodavatel (celou) neobdrží.

Dozrál proto čas na opravu základu daně

kvůli praktické nemožnosti dobrat se úplaty za zdanitelné plnění. Této logice odpovídá i členění

ZDPH, kde po pasáži věnované základu daně následují ustanovení o jeho opravě. Dokonce jde o celý balík paragrafů 46 až 46g zahrnutých do speciálního oddílu nazvaného „

Oprava základu daně v případě nedobytné pohledávky

“.

Podstatou je právo věřitele opravit základ daně u zdanitelného plnění – prakticky řečeno požádat správce daně o „vrácení“ původně přiznané DPH na výstupu –

v případě nedobytné pohledávky

(zjednodušeno):

-

vymáhané v exekučním řízení již nejméně 2 roky,

-

vymáhané v exekučním řízení, které skončilo pro nemajetnost dlužníka,

-

platně přihlášené do insolvenčního řízení s dlužníkem, pokud insolvenční soud:

–

rozhodl o prohlášení konkurzu,

–

zastavil insolvenční řízení proto, že majetek dlužníka je zcela nepostačující,

-

jejíž dlužník zemřel a z řízení o pozůstalosti je zřejmé, že nebude upokojena.

Avizovaných 8 paragrafů a zkušenost s českými daňovými zákony dávají tušit, že „vrácení“ rozhodně nebude zadarmo, ale svázáno řadou podmínek. Z obsáhlé právní úpravy této opravy základu daně u nedobytných pohledávek se zaměříme pouze na dvě hlavní vzájemně provázané podmínky týkající se problémového dlužníka:

-

„Dlužníkem se rozumí plátce, který přijal od věřitele zdanitelné plnění, za které nebyla poskytnuta úplata nebo její část.“

-

„Opravu základu daně nelze provést, pokud dlužník přestal být plátcem.“

Věcně stejné podmínky – aby dlužník byl plátcem při uskutečnění zdanitelného plnění a také při opravě základu daně – platily již

před dubnem 2019,

kdy měl ale věřitel omezenější rozsah „vrácení“ DPH na výstupu z nedobytné pohledávky.

Tyto opravy základu daně totiž byly povoleny jen vůči dlužníkovi v konkurzním řízení a současně za podmínky, že pohledávka vznikla více než 6 měsíců před prohlášením jeho úpadku.

Nyní je paleta důvodů pro „vrácení“ DPH z nedobytné pohledávky širší, resp. podle přechodných ustanovení se nová pravidla týkají až případů, kdy právní skutečnosti rozhodné pro opravu základu daně nastaly od 1. 4. 2019.

Důvod podmínky, aby dlužník byl tehdy i nyní plátcem, je jasný. Správce daně (stát) se pak může hojit na něm.

Neuhrazená DPH – která se opravou „vrací“ věřiteli – je totiž dlužníkovi předepsána k „náhradě“ formou povinné opravy jím původně uplatněného odpočtu daně z nedobytné pohledávky

dle

§ 74a ZDPH. Je sice pravda, že dobrat se tohoto „vrácení“ odpočtu od problémového dlužníka bude oříšek i pro stát, má však daleko vyšší šance nežli věřitel, protože daňové pohledávky jsou při vymáhání zvýhodněny (upřednostněny).

Naproti tomu, kdyby zákon umožňoval věřiteli (plátci) požadovat „vrácení“ přiznané DPH na výstupu i v případě, že dlužník není plátcem DPH, nemohl by od něj požadovat žádnou náhradu. A úplně nejhorší scénář by nastal, jestliže by při uskutečnění předmětného zdanitelného plnění dlužník (příjemce) ještě byl plátcem – a proto by si standardně nárokoval odpočet DPH na vstupu – ale při opravě DPH na výstupu věřitelem z důvodu neuhrazeného plnění by již plátcem nebyl. Pak by totiž státní kasa nejenže z titulu zdanitelného plnění nedostala na DPH nic, ale navíc by musela vyplatit věřiteli celou opravovanou daň ze svých jiných zdrojů (tj. čistá ztráta).

Naprostá většina českých plátců se v nezáviděníhodné roli věřitelů nedobytných pohledávek smíří s tím, že když je podmínkou opravy základu daně, potažmo možnosti „vrácení“ přiznané DPH na výstupu plátcovství dlužníka, tak se s tím holt nedá nic dělat... Kdo by si ostatně dovolil pochybovat o výslovně napsaném textu zákona, který zřejmě nepřipouští jiný výklad. Jenže kde je potom ona neutralita DPH pro její plátce? Když je nutno přiznat a odvést DPH i ze zdanitelného plnění, které kvůli dlužníkovi skončí prakticky jako bezúplatné...

Připomeňme výše citovaný

judikát

Soudního dvora EU v případu

C-330/95 Goldsmiths:

„(...) daňový orgán nemůže vybrat částku DPH převyšující částku, která byla samotnému plátci z tohoto titulu zaplacena

.“

A konzistentní názor Soudní dvůr EU zachoval rovněž v rozhodnutí z 8. 5. 2019 ve věci

C-127/18 A-PACK CZ s.r.o.

Ano, jde o českou firmu. Měla u nás problém s uznáním opravy (snížením) DPH na výstupu odvedené z nesplacených pohledávek, které považovala kvůli úpadku dlužníka již za nevymahatelné. Možnost takovéto opravy

alias

„vrácení“ DPH ovšem odmítl příslušný český finanční úřad a požadovanou částku přesahující půl milionu danému věřiteli snížil na 41 000 Kč. Důvod? Dlužník sice byl v insolvenčním řízení, ale v mezidobí přestal být plátcem, s čímž

zákon o DPH – tehdy i dnes – spojuje nemožnost takovéto opravy DPH.

Poté, co firma neuspěla s odvoláním a žalobou, podala kasační stížnost k Nejvyššímu správnímu soudu. V ní coby stěžovatel tvrdila, že důvodem sporu je rozpor českého

ZDPH s článkem 90 unijní Směrnice o DPH.

Nejvyššímu správnímu soudu podmínka stanovená v

ZDPH – podle níž musí dlužník zůstat plátcem – také připadala v rozporu se zmíněným unijním právem.

Tím totiž dle soudu může být znemožněna oprava daně věřitelem – plátcem daně, aniž je to odůvodněno nejistotou o tom, zda je nesplacení již definitivní. Proto řízení přerušil a požádal o „harmonizované“ vyjasnění unijního práva Soudní dvůr, jemuž položil předběžnou otázku:

„Je v rozporu se smyslem čl. 90 Směrnice o DPH taková vnitrostátní právní úprava, která znemožňuje plátci provést opravu výše daně, jestliže mu vznikla povinnost přiznat daň při uskutečnění zdanitelného plnění vůči jinému plátci, který za plnění zaplatil jen částečně nebo vůbec a který následně přestal být plátcem DPH?“

Soudní dvůr konstatoval, že tomu tak je, tedy že

článek 90 Směrnice o DPH musí být vykládán v tom smyslu, že brání takové vnitrostátní právní úpravě, jako je ta česká, která stanoví, že plátce daně nemůže provést opravu základu DPH v případě celkového nebo částečného nezaplacení částky, kterou měl dlužník zaplatit z titulu plnění podléhajícího DPH, pokud již tento dlužník není plátcem DPH

.

Unijní soud tak uznal výtky stěžovatele a české firmě potvrdil, že má nárok na opravu (snížení) DPH z nedobytné pohledávky za dlužníkem v insolvenčním řízení, který už není plátcem. Čímž zneplatnil podmínku českého

ZDPH, aby dlužník v době opravy ještě stále byl plátcem. Škoda, že se Soudní dvůr EU nevěnoval podmínce plátcovství dlužníka poněkud podrobněji – nad rámec předběžné otázky. Pro (nejen) českou firemní praxi by totiž bylo přínosnější, kdyby konstatoval, že podmínkou opravy (snížení) DPH z nedobytné pohledávky není (nesmí být) ani to, aby dlužník byl plátcem k datu uskutečnění zdanitelného plnění. Což bohužel můžeme z jeho rozhodnutí dovozovat nejistě nanejvýš nepřímo a na definitivní rozsouzení je třeba vyčkat dalších kauz...

Zdroj: Odborný portál DAUC.cz, 2020. Zveřejněno v časopise Daně a právo v praxi 01/2020.