Prazákladem problému s daněmi z příjmů je zásadní rozpor: stát je miluje a poplatníci nenávidí. Oba k tomu mají pádné důvody: stát bez těchto prostředků nemůže financovat veřejné služby a správu země a poplatník logicky „nejásá“ nad tím, že z vlastní kapsy přispívá na platy úředníků, pochybné dotace a předražené veřejné zakázky. Nejvýznamnějšími poplatníky daně z příjmů fyzických osob jsou zaměstnanci, kteří navíc přímo vzorně plní své daňové povinnosti; za to může zejména způsob zdanění mezd, který má na starosti obvykle někdo jiný – zaměstnavatel, který tak není motivován k úspoře na dani, protože nejde o jeho příjem.

Jak zdanit zaměstnance pracujícího pro českou firmu v zahraničí

Ing.

Martin

Děrgel

Dalším

specifikem zdanění mezd je,

že se až na malé výjimky obejde bez daňového přiznání, neboť dani je učiněno za dost již sražením měsíčních záloh na daň,

které pravidelně a spolehlivě sytí bezedné veřejné rozpočty. Zálohové zdanění mezd narušuje například výkon závislé činnosti pro českého zaměstnavatele

(plátce příjmu i daně) v zahraničí

. Tento druhý stát je totiž stejně daňově nenasytný jako Česká republika a dělá si nárok na zdanění těchto příjmů, neboť mají původ (zdroj) na jeho území. Ovšem ani Česko se nehodlá vzdát práva na zdanění zaměstnance, zvláště je-li jeho rezidentem, jehož předmětem daně jsou celosvětové příjmy, jak stanoví § 2 odst. 2 zákona č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů (dále jen „ZDP“).Ententýky dva špalíky, kdo má zdanit poplatníky...

Hrozící dvojí zdanění práce vykonávané v druhém státě nevyhovuje ani jedné z daných zemí, omezuje totiž přeshraniční podnikání a volný pohyb osob, jež jsou výhodné pro všechny.

Státy tak uzavírají smlouvy o zamezení dvojímu zdanění

v oboru daní z příjmů (dále jen „Smlouva

“), kde si dohodnou daňové kompetence

.Tyto Smlouvy obecně přiznávají smluvnímu státu

právo na zdanění mzdy zaměstnance

– který je daňovým rezidentem druhého smluvního státu – pokud vykonává práci na jeho území

. Na ukázku si můžeme ocitovat ustanovení článku 14 odstavce 1 Smlouvy mezi ČR a Slovenskem (obdobně je tomu ve většině Smluv): „Platy, mzdy a jiné podobné odměny, které pobírá rezident jednoho smluvního státu

(pozn.: český poplatník) z důvodu zaměstnání, podléhají s výhradou ustanovení článků 15, 17 a 18

(pozn.: tantiémy, penze a státní služba) zdanění jen v tomto státě

(pozn.: tj. pouze v Česku), pokud zaměstnání není vykonáváno ve druhém smluvním státě. Je-li tam zaměstnání vykonáváno, mohou být odměny z něj pobírané zdaněny v tomto druhém státě

(pozn.: Slovensko může zdanit mzdu českého poplatníka za práci vykonávanou na Slovensku).“To je ale pouze první krok. Skutečnost, že Smlouvy umožňují zdanění mzdy českého rezidenta za práci vykonávanou v druhém státě tomuto druhému státu ještě totiž

a priori

neznamená, že Česká republika nemůže tyto příjmy svého rezidenta také zatížit daní z příjmů. Vyloučení dvojího (opakovaného) zdanění těchto příjmů v ČR je úkolem dalšího významného ustanovení Smluv, které za tímto účelem stanoví jednu ze dvou metod:1.

Vynětí zahraničních příjmů ze zdanění v ČR s „výhradou progrese“,

kdy tyto zahraniční příjmy ovlivní progresivní sazbu české daně (vyšší příjmy podléhají vyšší sazbě daně), kterou budou u nás zdaněny ostatní (české) příjmy dotyčného daňového rezidenta. Jelikož ale nyní v Česku nemáme progresivní sazbu daně (ale jednotnou sazbu lineární), představuje vynětí s výhradou progrese prakticky úplné vynětí zahraničních příjmů

.2.

Prostý zápočet zahraniční daně na českou daň,

kdy se česká daň poplatníka sníží maximálně o takovou část české daně ze všech příjmů, která odpovídá poměru, v jakém se zahraniční příjmy podílejí na celkových zdanitelných příjmech rezidenta Česka. Pokud by totiž byl uplatněn bez omezení plný zápočet zahraniční daně, tak by České republice vznikla daňová újma, kdy by zahraniční sazba daně byla vyšší, než je u nás.Metoda vynětí zahraničních příjmů ze zdanění v Česku je velmi snadná – s těmito příjmy se vůbec nepočítá – a rovněž bývá daňově výhodnější (když je zahraniční sazba daně vyšší než u nás nebo poplatník podléhá solidárnímu zvýšení české daně). Navíc, má-li rezident ČR

jen příjmy ze závislé činnosti v zahraničí podléhající metodě vynětí

, tak podle § 38g odst. 2 ZDP u nás nemusí ani podávat daňové přiznání.

Daňoví rezidenti ČR od roku 2008 proto dostali

u příjmů ze závislé činnosti (zaměstnání) v zahraničí možnost metodu prostého zápočtu zahraniční daně stanovenou Smlouvou změnit na metodu vynětí

zahraničních příjmů ze zdanění v ČR. Jedná se o ustanovení § 38f odst. 4 ZDP a stěžejní podmínkou je, že se jedná o příjmy ze závislé činnosti vykonávané ve smluvním státě,

s nímž Česká republika uzavřela Smlouvu, a že dotyčnému zaměstnanci – který je daňovým rezidentem ČR – plyne mzda za tuto práci od zaměstnavatele, který je daňovým rezidentem státu, kde je taková závislá činnost vykonávána, nebo od tamní stálé provozovny.Krátkodobé zaměstnání v cizině se zdaní jen v Česku

Zamezení tomu, aby se mzda českého rezidenta za práci v cizině danila podruhé ještě v ČR, je jistě nezbytné. Ale nepříjemností zůstává administrativní komplikace spojená se zdaněním v místě výkonu práce, zvláště pokud jde o krátkodobé vyslání zaměstnance české firmy do zahraničí za účelem například montáže dodávaného výrobního zařízení, stavebních prací, opravy, poradenství či kvůli jiné službě vyžadující fyzickou přítomnost zaměstnance.

Především u malých českých firem by nutnost zdanění mezd zaměstnanců v zahraničí představovala značnou bariéru aktivního pronikání na cizí trhy. Pro tyto případy proto najdeme prakticky ve všech Smlouvách vstřícnou

výjimku ze zdanění v místě výkonu práce v cizině pro krátkodobá působení zaměstnanců.

Na základě této výjimky nepodléhají příjmy (mzdy) zdanění v místě výkonu zaměstnání (tj. v zahraničí), ale je možné je pro českého zaměstnavatele daleko jednodušeji zdanit v Česku. Pro uplatnění této výjimky musí být splněny současně tři podmínky

:–

výkon závislé činnosti na území druhého státu nepřesahuje 183 dnů v kalendářním roce,

–

mzdu vyplácí zaměstnavatel, který není daňovým rezidentem druhého smluvního státu,

–

mzda nejde k tíži stálé provozovny (pobočky) zaměstnavatele umístěné v druhém státě.

Příklad 1

Kdy má stát výkonu zaměstnání právo na zdanění

Český občan (rezident ČR) pracoval v zahraničí, vždy ve smluvním státě, v následujících režimech:

–

pro českou firmu od ledna do srpna 2018 mzda podléhá zdanění v cizině od počátku – překážkou uplatnění výjimky ze zdanění v cizině je, že zaměstnanec byl v zahraničí déle než 183 dnů,

–

pro tamní dceřinou společnost české mateřské firmy mzda podléhá zdanění v cizině od počátku – překážkou uplatnění výjimky ze zdanění v cizině je, že zaměstnavatelem pak už není český rezident,

–

pro tamní stálou provozovnu (pobočku) českého podnikatele mzda podléhá zdanění v cizině – od počátku překážkou uplatnění výjimky ze zdanění v cizině je, že mzda jde k tíži zahraniční stálé provozovny,

–

pro českou firmu bez stálé provozovny od června do září 2018 mzda nepodléhá zdanění v cizině – všechny tři podmínky pro výjimku ze zdanění v cizině jsou splněny (dvojí zdanění tedy vůbec nehrozí).

Další související praktickou výhodou ponechání práva na zdanění příjmů z krátkodobé zahraniční závislé činnosti pouze státu daňové rezidence zaměstnance (i jeho zaměstnavatele) je, že tímto

odpadá riziko dvojího zdanění.

Pokud příjem českého rezidenta vůbec nepodléhá zahraniční dani, pak ani není potřeba řešit hrozící druhé (opakované) zdanění v ČR – poplatník se proto nemusí trápit s metodou vynětí nebo zápočtu. Je nutné upozornit na skutečnost, že

problematika mezinárodního zdanění příjmů je v praxi složitá a zde uvádíme pouze vybraná základní pravidla,

nezabíháme do četných výjimek a podrobností. Neřešíme například pojem „stálá provozovna“, který nemusí mít reálně jen podobu továrny, kamenné prodejny, kanceláře apod., ale může vzniknout také pouze z důvodu dlouhodobého poskytování stavebních a jiných služeb bez stálé základny na různých místech v zahraničí a rozličným odběratelům. Smlouvy dále kupříkladu pro určité druhy závislé činnosti stanoví specifická pravidla zdanění ve státě zdroje příjmů versus

ve státě rezidence poplatníka. Příklad 2

I krátkodobá práce v cizině podléhá tamnímu zdanění

Smlouva se Slovenskem stanoví speciální daňový režim například u příjmů veřejně (naživo) vystupujících umělců, které vždy podléhají zdanění ve smluvním státě konání veřejného vystoupení – proto když český folklórní soubor nebo symfonický orchestr apod. vystoupí byť na pouhý jeden den na Slovensku, bude tomu odpovídající poměrná část pravidelné měsíční mzdy českých umělců zdaněna na Slovensku. Naproti tomu příjmy českého technického personálu i režiséra apod. zůstávají díky výjimce (ad výše) uchráněny od zdanění v zahraničí.

Mezinárodní komplikace se zálohovým zdaněním mezd

Obecná pravidla mezinárodního zdanění příjmů zformulovaná do Smluv ovšem neřeší technické detaily, proto se stává, že i když českému rezidentovi Smlouva garantuje, že daný příjem ze zahraničí nemůže být zdaněn na cizím území, tak to ještě neznamená, že skutečně – ani na chvíli – nebude v cizině zdaněn.

Některé státy totiž přiznávají nerezidentům daňové výhody ze Smluv v rámci tzv. refundačního systému ve dvou krocích.

To znamená, že nejprve stát zdroje daný příjem přeci jen zdaní – navzdory zákazu stanoveného Smlouvou – a teprve posléze umožní poplatníkovi, aby si podal u tamního správce daně žádost o vrácení (refundaci) daně, pokud prokáže daňovou rezidenci ve smluvním státě (ČR) (s tím ale také souvisí mnohdy neúměrná administrativa). Česká republika

ale uplatňuje

automatický systém daňových výhod zaručených Smlouvami.

To se týká i zálohového zdanění mezd

plynoucích od českých zaměstnavatelů za práci vykonávanou ve smluvním státě. Ovšem výslovně to dle § 38h odst. 11 ZDP platí jen u mzdy přičitatelné zahraniční stálé provozovně: „Plátce nemá povinnost srážet zálohy na daň

podle předchozích odstavců

v případě, že mzda jde k tíži stálé provozovny

poplatníka uvedeného v § 2 odst. 2

(poznámka: daňový rezident ČR – fyzická osoba) a v § 17 odst. 3

(poznámka: daňový rezident ČR – právnická osoba)umístěné v zahraničí.“

Příklad 3

Český zaměstnavatel nesráží ze mzdy zálohy na českou daň

ABC, s. r. o., je daňovým rezidentem ČR, má zde sídlo, případně místo skutečného vedení. Dva její zaměstnanci po dobu jednoho měsíce pracovali na montáži v Německu. Jedním je svářeč pan Řehoř, který je Čech bydlící s rodinou v Plzni a jako takový je daňovým rezidentem Česka. Druhým je bezpečnostní technik Helmut, jež je sice již přes rok zaměstnancem zmíněné české firmy, nicméně trvalé bydliště i rodinu má stále v Německu, kam se hodlá napřesrok vrátit, takže zůstává daňovým rezidentem Německa, proto je v souladu se Smlouvou mezi ČR a Německem daňovým nerezidentem Česka.

Mzdu za výkon závislé činnosti v Německu jim jejich český zaměstnavatel posílá na bankovní účet. Co myslíte, má z některé z těchto mezd obvyklým způsobem srazit českou zálohu na daň z příjmů ze závislé činnosti? Pokud jste dávali pozor, pak se právem musíte ohradit, že zadání není úplné, protože není jasné, zda česká firma má v Německu stálou provozovnu, které by byly předmětné práce, respektive mzda zaměstnanců, přičitatelné.

Pokud by tomu tak bylo a firma měla stálou provozovnu v Německu, k jejíž tíži – míněno nákladově – by šly obě mzdy, pak má český správce daně smůlu, protože tyto příjmy podléhají zdanění jen ve Spolkové republice Německo (dále jen „SRN“), nikoli v Česku. V ČR se pro zamezení dvojího zdanění u pana Řehoře uplatní prostý zápočet německé daně dle Smlouvy, nebo vynětí s výhradou progrese v souladu s § 38f odst. 4 ZDP, bude-li o to poplatník stát. A toto české nezdanění se vztahuje rovněž na zálohy na daň z příjmů ze závislé činnosti, jak výslovně stanoví § 38h odst. 11 ZDP.

Co když ale ABC, s. r. o., takovouto stálou provozovnu v Německu nemá. Pak se musíme vrátit o pár řádků výše a osvěžit si metodiku zdanění příjmů ze závislé činnosti ve smluvním zahraničí. Jak jsme si uvedli, tak základním pravidlem je zdanění pouze v místě výkonu zaměstnání, což v daném případě hovoří pro německou daň z příjmů. A pouze při splnění tří podmínek se uplatní výjimka ponechávající zdanění v kompetenci České republiky: (1) pracovní pobyt v SRN do 183 dnů v roce (splněno), (2) mzdy vyplácí daňový nerezident Německa (splněno) a (3) skutečnost, že nejsou přičitatelné německé stálé provozovně (splněno). Zapomněli jsme na

de facto

čtvrtou podmínku této výjimky, která se totiž vztahuje pouze na nerezidenty SRN. Proč by ostatně Smlouva měla před dvojím zdaněním chránit německého rezidenta u jeho příjmů ze SRN, když by ani nemohlo vzniknout. A tady máme rozdíl: zatímco u pana Řehoře je splněna i tato čtvrtá podmínka a jeho mzda za práci v SRN podléhá proto jen české dani z příjmů (včetně zálohového zdanění), tak druhý zaměstnanec, pan Helmut, kvůli německé rezidenci tuto podmínku nesplní, a tak musí být jeho mzda za práci v SRN zdaněna tamní daní, a nikoli českou. Jak jsme výše uvedli, Smlouvy v zásadě umožňují refundační systém uplatnění daňových výhod, kdy je nejprve poplatník – zdánlivě v rozporu se Smlouvou – zdaněn a posléze může požádat o vrácení této daně.

Mírnější obdobou tohoto refundačního systému by tedy klidně mohl být český způsob zálohového zdanění mezd

– opět zdánlivě v rozporu se Smlouvou, kdy se následně poplatníkovi příslušný přeplatek na dani vrátí na základě ročního zúčtování záloh zaměstnavatelem nebo skrze vlastní daňové přiznání k dani z příjmů poplatníka.Ovšem ve hře je ještě druhý přístup vycházející důsledně z nadřazenosti mezinárodních Smluv. Přičemž

Smlouva Česku: a) umožňuje zdanit mzdu nerezidenta pouze v případě, pokud práci vykonává na našem území, a b) neumožňuje zdanit mzdu rezidenta přičitatelnou stálé provozovně v druhém státě.

Takže jestliže Smlouva nedovolí České republice mzdu zdanit, pak to platí také pro zálohu na daň, která se za daň považuje. Z toho vyplývá, že mzda nerezidenta ČR za práci mimo území našeho státu vůbec nepodléhá české dani, proto ani záloze na daň.Pro řešení nejistých situací ohledně zálohového zdanění mezd za práci v zahraničí nabízí ustanovení § 38h odst. 12 ZDP zaměstnavateli možnost požádat správce daně o případné zrušení povinnosti srážet zálohy:

„Správce daně může na žádost plátce zrušit povinnost srážet zálohy na daň podle předchozích odstavců z příjmů ze závislé činnosti vykonávané v zahraničí.“

Bezpečný postup potvrzený Finanční správou ČR

Nastíněné dilema sice v zásadě lze v pochybnostech vždy řešit právě citovanou žádostí podanou správci daně, ale to je jednak administrativní komplikace a jednak by výsledek záležel na nejistém subjektivním názoru příslušného pracovníka finančního úřadu. Problém nedal spát dvěma daňovým poradkyním č. 2371 a 3756 –

Mgr. Bc. Magdaléně Vyškovské a Ing. Michaele Felcmanové,

které se rozhodly jej jednou provždy vyřešit předložením koordinačnímu výboru

, což je uznávané jednání se správci daně. Šlo o příspěvek č. 489/14.12.16 Povinnost odvodu záloh na daň z příjmů ze závislé činnosti za práci vykonávanou v zahraničí plátci daně.

Autorky jednání uvádějí příklad Slovenska, které tento postup řeší tak, že zaměstnavatel – coby plátce příjmu i daně – nemá povinnost vybrat zálohu na daň, když jde o příjmy zaměstnance zdaňované v zahraničí.

Načež analyzovaly jednotlivé možné situace vzájemného vztahu daňové rezidence poplatníka a místa výkonu jeho závislé činnosti pro českého zaměstnavatele a dospěly k dílčím závěrům. Pro přehlednost označíme daňového nerezidenta ČR s příjmem ze závislé činnosti od českého zaměstnavatele (rezident ČR) –

„zahraniční zaměstnanec“.

Podle očekávání budeme „českým zaměstnancem“

rozumět poplatníka, který je rezident ČR. U variant není uvažováno se stálou provozovnou v zahraničí a zaměstnavatelem je vždy daňový rezident ČR. –

Zahraniční zaměstnanec pracující v zahraničí: Plátce daně,

který je schopen prokázat, že jde o nerezidenta ČR vykonávajícího práci v cizině, nemusí srážet zálohy na daň z příjmů ze závislé činnosti.

Takový příjem totiž nemá zdroj v Česku podle § 22 odst. 1 písm. b) ZDP, nerezident proto není povinen jej zdaňovat ani přiznávat v ČR. Žádost o zrušení záloh na daň nemá opodstatnění, plátce (zaměstnavatel) ji nemusí podávat a zálohy rovnou nesráží.

–

Český zaměstnanec pracující v zahraničí: Pokud plátce daně doloží výkon práce rezidenta ČR (zaměstnance) v zahraničí, při němž mohou být příjmy zdaněny ve státě výkonu činnosti

(například vysílacím dopisem, změnou místa výkonu práce, cestovním příkazem na dlouhodobou zahraniční pracovní cestu atd.), zprostí jej správce daně na žádost dle § 38h odst. 12 ZDP zcela povinnosti zálohovat v ČR,

aby nedocházelo ani k přechodnému dvojímu zdanění mzdy, a tím k dočasnému snížení čisté mzdy a posléze vysokému přeplatku na dani.–

Zahraniční zaměstnanec pracující částečně v ČR i v zahraničí: Plátce daně nemá povinnost odvádět zálohy na daň z příjmů v Česku z části mzdy zaměstnance odpovídající jeho práci v zahraničí,

pokud je schopen prokázat jeho zahraniční působení i daňovou nerezidenci. A to ani za situace, kdy by o to speciálně správce daně žádal.

V České republice bude zaměstnavatel odvádět zálohy na daň z příjmů pouze z té části mzdy dotyčného zaměstnance, která odpovídá dnům práce vykonávané na našem území. Výši příjmu zdanitelného v ČR prokazatelně doloží plátce daně vhodnou evidencí docházky zaměstnance, pracovním nebo cestovním kalendářem apod. –

Český zaměstnanec pracující částečně v ČR i v zahraničí:

Příjmy rezidentů za závislou činnost v ČR podléhají zdanění jen v Česku, zatímco jejich příjmy (části mzdy) za práci v zahraničí, v souladu se Smlouvou, podléhají zdanění v cizině. Na základě doložené žádosti plátce daně podle § 38h odst. 12 ZDP správce daně zruší povinnost srážet zálohy

na českou daň z příjmů ze závislé činnosti v rozsahu odpovídajícímu výkonu práce v zahraničí.

–

Zaměstnanec s nejistou daňovou rezidencí pracující v zahraničí:

Pokud je prokázán výkon závislé činnosti v cizině, ale v daném okamžiku není ještě jasná daňová rezidence zaměstnance,

správce daně na žádost plátce zruší povinnost srážet zálohy na daň v ČR tak, jako by se jednalo o daňového rezidenta

ČR v rozsahu odpovídajícím práci vykonávané mimo Česko. –

Plátce srážel zálohy na daň a příjem zaměstnance nakonec nepodléhá zdanění v ČR:

Není podstatné, zda práci v cizině vykonával rezident nebo nerezident ČR. Podstatná je skutečnost, že finální daň nepřísluší Česku a sraženou zálohu na českou daň je třeba poplatníkovi vrátit. V takovém případě jsou dvě možnosti: –

plátce provede opravu dle § 38i ZDP a zálohu

na daň nepříslušející Česku vrátí poplatníkovi,

–

plátce vystaví poplatníkovi potvrzení o příjmech

podle § 38j odst. 3 ZDP, k němuž přiloží vyrozumění pro správce daně, že činnost byla vykonávána v zahraničí. Poplatník si podá přiznání k dani

z příjmů v ČR a finanční úřad

mu za podmínek daňového řádu přeplatek na dani vrátí.

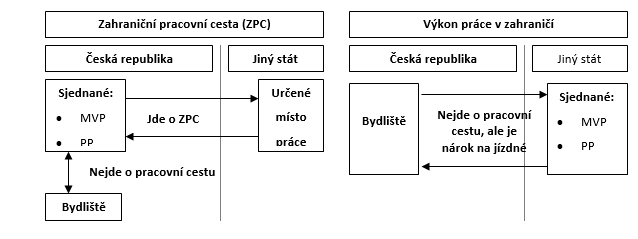

Zahraniční pracovní cesta

Mzda za práci zaměstnance v zahraničí pro českou firmu ovšem nebývá jeho jediným příjmem. Kromě toho musí od zaměstnavatele (obvykle) obdržet také „diety“, tzv. cestovní náhrady za výdaje spojené s dočasnou změnou působiště, zejména pokud se z místa výkonu práce v cizině nemůže každý den vracet domů. Zaměstnanec se v cizině nemůže stravovat svým obvyklým způsobem, proto musí využít tamní možnosti, obvykle restaurace (což ve výsledku znamená podstatně dražší obživu). Při delších, vícedenních cestách si musí zajistit ubytování, a pokud nedostal od zaměstnavatele vozidlo s plnou nádrží, tak přibývají také finanční nároky na přepravu (včetně všemožných poplatků za průjezdy autem, parkování a podobně).

V Česku je zaměstnanec poměrně značně právně chráněn, zejména díky zákonu č. 262/2006 Sb., zákoník práce, ve znění pozdějších předpisů (dále jen „ZP“). Ustanovení § 2 odst. 2 ZP praví, že

závislá práce musí být vykonávána na náklady zaměstnavatele.

Zmíněné zvýšené stravovací výdaje (ubytování a přeprava atp.) zapříčinil požadavek zaměstnavatele na příslušný výkon práce nebo jinou aktivitu v cizině, proto musí zaměstnavatel nést i s tím související nepřímé výdaje.Konkrétnější je § 151 ZP, dle kterého je

zaměstnavatel povinen poskytovat zaměstnanci náhradu výdajů, které mu vzniknou v souvislosti s výkonem práce,

v rozsahu a za podmínek stanovených v této sedmé části ZP příhodně nazvané „Náhrada výdajů v souvislosti s výkonem práce“. Nejvýznamnější část těchto náhrad se týká pracovních cest,

jimiž se rozumí časově omezené vyslání zaměstnance zaměstnavatelem k výkonu práce mimo sjednané místo výkonu práce.

Připomeňme, že místo výkonu práce je jednou ze tří nezbytných náležitostí každé pracovní smlouvy. Dále ZP rozlišuje mezi pracovní cestou tuzemskou – cesta po našem území a zahraniční

– cesta konaná mimo území Česka.

Prakticky každá zahraniční pracovní cesta je spojena s kratší či delší tuzemskou částí, kdy se zaměstnanec pohybuje po naší vlasti, jak si dále demonstrujeme na příkladu. Zaměstnavatel je

zaměstnanci při pracovní cestě povinen poskytnout

tyto druhy cestovních náhrad:1.

náhradu jízdních výdajů (rozhodující je přitom vždy zaměstnavatelem určený dopravní prostředek),

2.

náhradu jízdních výdajů k návštěvě člena rodiny (u tuzemských cest po 7 dnech, u zahraničních po měsíci),

3.

náhradu výdajů za ubytování (o kvalitě noclehu rozhoduje zaměstnavatel podmínkami pracovní cesty),

4.

náhradu zvýšených stravovacích výdajů („

stravné

“), které se krátí při zajištění bezplatného jídla,5.

náhradu stravovacích výdajů v cizí měně („

zahraniční stravné

“) při zahraničních pracovních cestách, které se rovněž krátí (adekvátně snižuje) z důvodu zajištění bezplatného jídla (na které zaměstnanec nepřispívá),6.

náhradu nutných vedlejších výdajů (například vstupenka na veletrh, dálniční známka, místní mapy, parkovné).

V zájmu ochrany zaměstnanců ZP, resp. jeho prováděcí vyhlášky, stanovuje minimální zákonné nároky ohledně typů náhrad ad 1, 4 a 5. A pouze pro „veřejný sektor“ ve smyslu § 109 odst. 3 ZP jsou z důvodu šetření veřejných prostředků stanoveny maximální hodnoty těchto tří typů náhrad výdajů, které proto neplatí zejména pro zaměstnavatele z řad podnikatelů. Nicméně

u všech zaměstnanců – „soukromého i veřejného sektoru“ – platí, že se v souladu s § 6 odst. 7 písm. a) ZDP nezdaní pouze cestovní náhrady do výše maximálních částek umožněných ZP pro „veřejný sektor“.

Vše nad tento „limit“ bude u zaměstnanců „soukromého sektoru“ zdanitelným příjmem, a zaměstnancům „veřejného sektoru“ podle ZP nic nad „limit“ ani nelze přiznat.Dodejme, že nepovinnou a neprokazovanou cestovní náhradou je kapesné,

které lze zaměstnancům poskytovat u zahraničních pracovních cest. Kapesné je shora omezeno ve „veřejném sektoru“,

kde může činit nejvýše

40 % zahraničního stravného,

a to před jeho případným krácením kvůli bezplatně poskytnutému jídlu. Nemáme zde prostor na podrobnější rozbor cestovních náhrad u zahraničních pracovních cest, a tak jen pro ilustraci složitosti dané problematiky uveďme vcelku běžný příklad firemní zahraniční pracovní cesty.

Příklad 4

Zahraniční pracovní cesta s noclehem v ČR

Pan Novák je zaměstnancem české firmy, kterou byl vyslán na zahraniční pracovní cestu do Německa na dva dny. Jelikož místo výkonu práce v zahraničí není daleko od naší hranice, rozhodl zaměstnavatel, že pro úsporu výloh za ubytování přenocuje zaměstnanec v českém penzionu kousek od státní hranice. V pondělí začala pracovní cesta v ČR, a to v 6.00, na hranici s Německem dorazil pan Novák poskytnutým firemním autem v 9.00. Dále pokračoval po Německu až na místo určení, kde vykonal uloženou práci a navečer se vrátil do ČR k přenocování, přičemž státní hranici překročil dle cestovního výkazu v 18.00. V úterý dorazil znova do Německa v 9.00, načež dokončil uloženou práci a odpoledne se vrátil do Česka v 16.00. Svou dvoudenní zahraniční pracovní cestu ukončil ve 20.00. V tomto příkladu se zaměříme pouze na stravné v tuzemsku a v zahraničí.

Zahraniční pracovní cestou se rozumí cesta konaná čistě mimo území Česka, přičemž dobou rozhodnou pro vznik práva zaměstnance na náhradu cestovních výdajů v cizí měně je doba přechodu naší státní hranice, kterou si musí zaznamenat. Prakticky každá zahraniční pracovní cesta je však spojena rovněž s kratší nebo delší tuzemskou pracovní cestou, kdy se zaměstnanec pohybuje po našem území. Podstatné je, že pro účely cestovních náhrad, konkrétně pro tuzemské i zahraniční stravné, se samostatně posuzuje každý kalendářní den zvlášť.

Správný postup stanovení tuzemského a zahraničního stravného vyčteme z § 163 a 170 ZP, resp. pro konkretizaci příslušných částek je třeba ještě znát rozhodnutí dotyčného zaměstnavatele ohledně volby sazby tuzemského stravného a základní sazby zahraničního stravného, kde je limitován zmíněnými prováděcími předpisy. Dodatečnou komplikací může být případné poskytnutí bezplatného jídla zaměstnanci, na které on sám nepřispívá, které krátí výši stravného v ČR i cizině (to ale dále pro přehlednost neuvažujeme).

V praxi bývá nejvíce komplikací a chyb při souběhu krátké zahraniční části cesty i tuzemské části jedné pracovní cesty. To způsobuje poněkud nejasně hovořící tučně zvýrazněná část § 170 odst. 3 ZP:

„Zaměstnanci přísluší zahraniční stravné ve výši základní sazby podle odstavce 2, jestliže doba strávená mimo území České republiky trvá v kalendářním dni déle než 18 hodin. Trvá-li tato doba déle než 12 hodin, nejvýše však 18 hodin, poskytne zaměstnavatel zaměstnanci

zahraniční stravné

ve výši dvou třetin této sazby zahraničního stravného, a ve výši jedné třetiny

této sazby zahraničního stravného, trvá-li doba strávená mimo území České republiky 12 hodin a méně, avšak alespoň 1 hodinu, nebo déle než 5 hodin, pokud zaměstnanci vznikne za cestu na území České republiky právo na stravné podle § 163

nebo § 176. Trvá-li doba strávená mimo území České republiky méně než 1 hodinu, zahraniční stravné se neposkytuje.“Pro účely tuzemského a zahraničního stravného je třeba nejprve vyčíslit dobu strávenou v Česku, resp. v Německu, a to samostatně za každý kalendářní den trvání této dvoudenní pracovní cesty. Pro náš příklad budeme předpokládat, že zaměstnavatel stanovil minimální sazby (zahraničního) stravného platné pro rok 2018.

–

Pondělí:

–

Tuzemská část pracovní cesty = 6 hodin až 9 hodin + 18 hodin až 24 hodin = 3 hodiny + 6 hodin = 9 hodin. Tomuto rozmezí (5 až 12 hodin) odpovídá minimální stanovené tuzemské stravné 78 Kč.

–

Zahraniční část pracovní cesty (Německo) = 9 hodin až 18 hodin = 9 hodin. Jelikož zaměstnanci za tento kalendářní den vzniklo právo na tuzemské stravné (podle § 163 ZP) a doba strávená v zahraničí přesahuje 5 hodin, náleží podle § 170 odst. 3 ZP zaměstnanci zahraniční stravné ve výši jedné třetiny základní sazby zahraničního stravného (které pro Německo podle prováděcí vyhlášky č. 401/2017 Sb., o stanovení výše základních sazeb zahraničního stravného pro rok 2018, činí 45 EUR), z čehož tedy zaměstnanci patří

1

/3, která vychází na 15 EUR.–

Úterý:

–

Tuzemská část pracovní cesty = 0 hodin až 9 hodin + 16 hodin až 20 hodin = 9 hodin + 4 hodin = 13 hodin. Tomuto rozmezí (12 až 18 hodin) odpovídá minimální stanovené tuzemské stravné 119 Kč.

–

Zahraniční část pracovní cesty (Německo) = 9 hodin až 16 hodin = 7 hodin. Jelikož zaměstnanci za tento kalendářní den vzniklo právo na tuzemské stravné (podle § 163 ZP) a doba strávená v zahraničí přesahuje 5 hodin, náleží podle § 170 odst. 3 ZP zaměstnanci zahraniční stravné ve výši jedné třetiny základní sazby zahraničního stravného (výše 45 EUR), z čehož 1/3 vychází opět na 15 EUR.

Kapesné je nenárokovou složkou cestovních náhrad, takže záleží na zaměstnavateli, jestli jej poskytne. Pokud ano, pak nebude předmětem daně z příjmů až do výše 40 % zahraničního stravného (před jeho případným krácením o bezplatná jídla), tedy v daném případě může jít o částku až 40 % z (15 + 15) = 12 EUR.

Výkon práce v zahraničí

Pracovněprávně jiným případem je sjednání

místa výkonu práce

(dále jen „MVP“) či pravidelného pracoviště

(dále jen „PP“) mimo území České republiky.

V těchto případech má zaměstnanec nárok na cestovní náhrady:

–

jako při zahraniční pracovní cestě:

za dny cesty z České republiky do místa výkonu práce nebo pravidelného pracoviště a zpět,–

a případně i prokázaných jízdních, ubytovacích a nutných vedlejších výdajů, které vznikly členu rodiny, který cestuje se zaměstnancem se souhlasem zaměstnavatele –

je třeba si zde především uvědomit zásadní odlišnost oproti zahraniční pracovní cestě (dále jen „ZPC“).

Opět pro posouzení rozsahu těchto cestovních náhrad, které nejsou předmětem daně z příjmů na straně zaměstnanců je ve smyslu § 6 odst. 7 písm. a) ZDP určující případná limitace náhrady pro „veřejný sektor“. Tuto najdeme v § 181 ZP, přičemž je podstatné, že v těchto případech

zaměstnanci nepřísluší:

–

stravné za dobu pracovní cesty na území České republiky a

–

zahraniční stravné v zemi výkonu práce nebo pravidelného pracoviště.

Zdroj: Odborný portál DAUC.cz, 2018.