Kde najdeme účetní zisk

Jak jsme předeslali, účetní zisk nebo ztrátu běžného (právě probíhajícího) účetního období nenajdeme na žádném samostatném účtu. Není totiž ještě známá, coby rozdílová toková (tj. v čase proměnná) veličina čeká na vypočtení rozdílu – všech výnosů a nákladů – za příslušné časové období, kterým je obvykle účetní období trvající až na malé výjimky 12 kalendářních měsíců. Proto teprve po ukončení sledovaného účetního období lze vyčíslit účetní zisk (ztrátu) coby výsledek hospodaření běžného účetního období. Hovoříme o uzavírání účetních knih běžného účetního období, k němuž po technické stránce slouží dva speciální uzávěrkové účty:

–

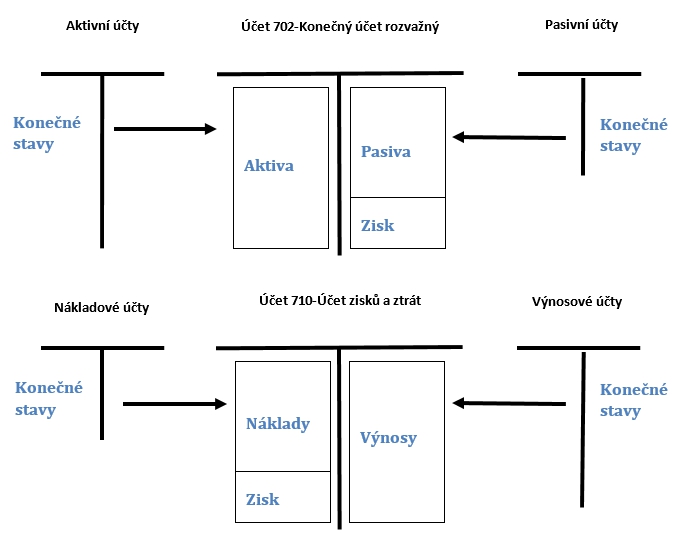

702-Konečný účet rozvažný:

kam na Má dáti (dále jen „MD“) převádíme konečné stavy účtů aktiv a na Dal (dále jen „D“) účtů pasiv,

–

710-Účet zisků a ztrát

: na jehož MD se přeúčtují zůstatky účtů nákladů a na D účtů výnosů.

Po tomto převedení konečných stavů všech používaných účtů na zmíněné dva speciální uzávěrkové účty pak logicky budou mít všechny účty dotyčné účetní jednotky nulový zůstatek (vždy stejná částka bude na jejich straně MD a D). Výjimkou samozřejmě budou ony dva uzávěrkové účty 702 a 710, a právě ty nás zajímají.

Kde najdeme účetní zisk za účetní období? Název uzávěrkového účtu 710 napovídá, že jej najdeme právě zde a nepleteme se, půjde o jeho konečný stav. Zisk zde totiž bude číselně dán rozdílem vyšších výnosů a nižších nákladů. Ale z podstaty podvojnosti a vzájemné provázanosti účetních zápisů vyplývá, že ke stejnému konečnému stavu dospěje i uzávěrkový účet 702, kde vznikne stejně velký rozdíl vyšších aktiv a nižších pasiv.

Důvod shodného účetního zisku (zrcadlově obdobně by tomu bylo v případě účetní ztráty) odhaleného coby konečný stav (zůstatek) jak na účtu 710, tak na účtu 702 je ten, že bez ohledu na pestrost jednotlivých konkrétních účetních souvztažností je totiž můžeme rozdělit všeho všudy do následujících tří kategorií:

–

účtuje se pouze v rámci výsledkových účtů nákladů a výnosů

(což má v důsledku, součtu nulový dopad na výši zůstatku účtu 710, přičemž stav účtu 702 tímto není vůbec nijak ovlivněn),

–

účtuje se pouze v rámci rozvahových účtů aktiv a pasiv

(což má v důsledku, součtu nulový dopad na výši zůstatku účtu 702, přičemž stav účtu 710 tímto není vůbec nijak ovlivněn),

–

účtuje se mezi výsledkovými a rozvahovými účty

(zůstatky účtů 710 a 702 jsou tedy změněny stejně).

Proto naprosto stejný účetní výsledek hospodaření – shodný zisk nebo ztrátu – najdeme coby konečný zůstatek jak na účtu 710, tak i na účtu 702. Do očí bijícím rozdílem ovšem bude strana, kde tento konečný zůstatek najdeme – v případě zisku to bude na straně MD 710 a naopak na D 702, viz obrázek uvedený výše.

Je tak nasnadě, jaký bude úplně poslední účetní zápis uzavíraného „ziskového“ účetního období, kterým budou vyrovnány, a tím uzavřeny i ony dva uzávěrkové účty 710 a 702 – jednoduše jejich vzájemné zúčtování:

–

převod účetního zisku MD 710/D 702.

Čistě z účetního hlediska slouží výsledek hospodaření (zisk nebo ztráta) za účetní období pouze pro účely uzavírání účetních knih. V této fázi jej není možno využít jakkoli jinak než k vyrovnání závěrkových účtů 702 a 710, jde zkrátka skutečně o výsledek hospodaření za účetní období představující rozdíl aktiv a pasiv, resp. výnosů a nákladů. A jako taková rozdílová účetní položka nemá ani samostatný účet, protože jej zkrátka vůbec nepotřebuje, v souladu s bilanční rovnicí slouží jen k vyrovnání salda výsledovky a rozvahy.

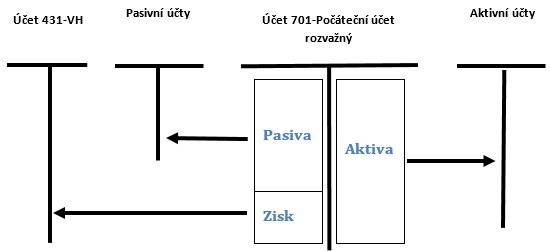

K zásadnímu zvratu v osudu účetního zisku dojde prvním okamžikem nového účetního období. Účetní jednotka – v našem případě s. r. o. – tzv.

otevírá účetní knihy,

což se ale tentokrát týká pouze rozvahových účtů, protože výsledkové účty, jak známo, začínají každé účetní období od nuly. K tomu slouží po technické stránce:

–

účet 701-Počáteční účet rozvažný,

coby protiúčet všem účtům majetku a závazků, respektive obecněji aktiv a pasiv, které měly před jejich uzavřením na konci právě uplynulého účetního období nenulový zůstatek. Prakticky jde o zrcadlovou obdobu účtu 702-Konečný účet rozvažný, který jsme využili před chvílí při uzavírání „starého“ účetního období.

Co se stane s výsledkem hospodaření za právě uplynulé účetní období, který zajistil účetní bilanci (MD = D) uzávěrkových účtů 710 a 702? Po otevření všech účtů aktiv a pasiv, které měly ke konci předešlého účetního období nenulový zůstatek, přirozeně musí zůstatek „počátečního“ účtu 701 odpovídat právě výsledku hospodaření za skončené účetní období.

Tentokrát již není možno jej proúčtovat souvztažně s účtem 710-Účet zisků a ztrát, jako při uzavírání účetních knih. Jediným řešením je vyvést výsledek hospodaření z účtu 701 na nějaký rozvahový účet. Kam s ním? Z pěti účtových tříd vylučovací metodou vcelku lehce dovodíme, že jelikož nejde o dlouhodobý majetek (účtová třída 0), o zásobu (účtová třída 1), ani o krátkodobý finanční majetek (účtová třída 2) nebo o zúčtovací vztahy (účtová třída 3), nezbývá než jej začlenit do účtové třídy 4 – Kapitálové účty a dlouhodobé závazky. Konkrétně byla výsledku hospodaření – účetnímu zisku i případné účetní ztrátě – přisouzena samostatná účtová skupina 43 – Výsledek hospodaření:

–

účet 431-Výsledek hospodaření ve schvalovacím řízení.

VH – výsledek hospodaření

Interní využití účetního zisku

Poté co s. r. o. takto odhalí účetní zisk za právě uplynulé účetní období, mohou společníci, resp. valná hromada, vesele rozhodnout o jeho využití, s přihlédnutím k už jen mírným omezením právními předpisy a v souladu s interními předpisy dané účetní jednotky.

Všechny možnosti lze rozdělit do dvou skupin:

a)

interní – kdy je zisk, a tím i odpovídající hodnota majetku, s. r. o. ponechán v účetní jednotce,

b)

externí – kdy je zisk, resp. odpovídající majetek, vyveden z firmy ven, „do kapes“ jiných osob, zpravidla společníků s. r. o.

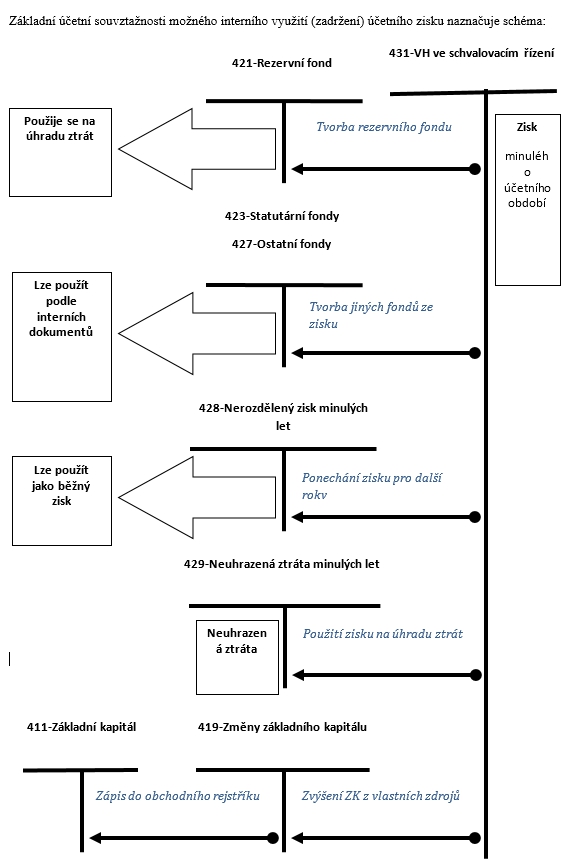

Ať tak či onak, vždy je nutno nejpozději do konce následujícího účetního období uplatnit celý výsledek hospodaření minulého účetního období – v našem případě tedy celý účetní zisk. Pokud to valná hromada nestihne, musí iniciativně firemní účetní převést zůstatek účtu 431-Výsledek hospodaření ve schvalovacím řízení na „nouzový“ účet 428-Nerozdělený zisk minulých let. Účet 431 totiž musí být připraven pojmout nový výsledek hospodaření za toto další účetní období.

Interním využitím zisku se tak rozumí situace, kdy účetní zisk

zůstane „doma“ a zadrží se v dané s. r. o., jen

se přesune na jiný účet v rámci vlastního kapitálu.

Což změní pouze strukturu a zůstatky účtů vlastních zdrojů, naopak se z podstaty účtování neovlivní úhrn rozvahy, výsledovky ani cash flow (peněžní tok).

Dodejme, že s. r. o. má povinnost

uložit do Sbírky listin

u rejstříkového soudu jak

návrh na rozdělení zisku, tak i jeho konečnou, schválenou podobu,

nejsou-li součástí řádné účetní závěrky. Stanoví tak

§ 66 písm. c) a

§ 67 zákona č. 304/2013 Sb. (zákon č.

304/2013 Sb., o veřejných rejstřících právnických a fyzických osob, ve znění pozdějších předpisů).

Obecně lze říci, že interní využití účetního zisku nesou společníci nelibě, protože logicky o to méně jim zbude na výplatu podílů na zisku. Odhlédneme-li od dále uváděných právních omezení, kdy zkrátka část zisku nelze společníkům rozdělit, tak existují osvědčené ekonomické důvody pro jeho částečné ponechání ve firmě. Je totiž třeba obecně pamatovat na předpokládaný rozvoj s. r. o. a pořizování nákladnějšího dlouhodobého majetku, zvláště při již významné míře zadlužení. Vhodné je taktéž ctít nepsané pravidlo vyváženého financování, kdy by dlouhodobě vázané peníze (tj. vložené do dlouhodobého majetku) měly být kryty dlouhodobými zdroji (účty vlastního kapitálu a dlouhodobými úvěry, popř. zápůjčkami se splatností přes jeden rok). To v praxi znamená, že účtová třída 0 by měla být přibližně rovna vlastnímu kapitálu zvýšenému o dlouhodobé úvěry a rezervy. Jsou-li tato dlouhodobá zdrojová pasiva vyšší, hovoříme o překapitalizaci, v opačném případě o podkapitalizaci.

Společníkům bývá obtížné vysvětlit, že účetní zisk, který vidí například ve výsledovce, neznamená hotové peníze v pokladně a na účtech, ale

jde o účetně pojatý rozdíl výnosů a nákladů minulého účetního období, a nikoli o „selský“ rozdíl peněžních příjmů a výdajů

. Navíc účetní zisk významně ovlivňuje řada nepeněžitých operací, jako jsou kursové rozdíly, změny stavu zásob, aktivace majetku, odpisy, rezervy, opravné položky, změny reálné hodnoty, odložená daň apod., které se případně až v budoucnu mohou – ale nemusejí – promítnout do reálných peněz. Pro zadržení zisku jsou rozumné ekonomické důvody, například když stoupají pohledávky, aniž by rostly dluhy, takže jsou odčerpávány peníze, a je tak nutno nechat část ziskových zdrojů na pokrytí tohoto růstu. Dalším argumentem může být zvýšení stavu zásob, splácení úvěrů a investiční rozvoj firmy. Nebo pokud roste účtová třída 0 – Dlouhodobý majetek, znamená to, že oprávky v běžném roce nepokryly nové investice, a je proto opět vhodné ponechat část zisku v účetní jednotce. O ziscích zadržených na vyrovnání nárůstu investic nebo poklesu úvěrových účtů by mělo být účtováno jako o přídělu do ostatních fondů (účet 427), případně by mělo být rozhodnuto o trvalém zvýšení vlastních zdrojů zvýšením základního kapitálu – dále jen „ZK“ (účet 411). Do všech úvah je přitom třeba zahrnovat nejen právě uplynulé účetní období, ale i budoucí prognózy a plány, zejména co se týče rozvoje firmy, vývoje platební schopnosti (likvidity), zaúvěrování a zásobového hospodářství. V neposlední řadě by měl dobrý hospodář pamatovat na horší časy a pro případ naléhavé potřeby peněžních prostředků a podobně.

Příklad 1

Realita

versus

fikce

účetního zisku

Malé firmě ABC, s. r. o., se v roce 2017 dařilo. Pan Jiří, který je společníkem a jednatelem, podepsal smlouvy o prodeji za 50 mil. Kč, zatímco u smluv o nákupech šlo v úhrnu o částku 40 mil. Kč, což firmě vyneslo obchodní přirážku 10 mil. Kč. Pan Jiří má od své paní účetní informaci, že provozní výlohy v roce 2017 činily zhruba 6 mil. Kč, takže se těšil na tučný příjem do svého rodinného rozpočtu řádově ve výši 4 mil. Kč.

Při projednávání účetní závěrky za rok 2017 byl společník příjemně překvapen, že zisk před zdaněním povyrostl na 4,5 mil. Kč. Přičemž ale nějak přeslechl informaci paní účetní, že to je hodně díky kursovým ziskům, zrušení opravných položek a uplatnění výnosových smluvních sankcí za dlouho neuhrazené pohledávky.

Z daňového přiznání k dani z příjmů za rok 2017 vyšla firmě daňová povinnost, počítaná z daňového zisku, a nikoli ze zisku účetního, ve výši 700 000 Kč, což snížilo účetní zisk za účetní období roku 2017 na 3,8 mil. Kč. Tvorbu rezervního fondu s. r. o. zrušilo, a proto si teoreticky mohl pan Jiří nechat vyplatit celou částku jako podíl na zisku ze své účasti v s. r. o., čemuž nebránily ani podmínky zákona č.

90/2012 Sb., o obchodních společnostech a družstev (

zákon o obchodních korporacích), ve znění pozdějších předpisů (dále jen „

ZOK“), které upřesníme v následující pasáži.

Jenže účetní pana Jiřího „vrátila na zem“, když mu blíže osvětlila skutečnou ekonomickou situaci firmy ABC, s. r. o. V pokladně a na účtech je aktuálně – v dubnu roku 2018 – už jen 200 000 Kč. Důvody jsou zejména tyto:

–

Zatímco závazky (dluhy) firma uhrazuje cca do měsíce, u pohledávek čeká často i půl roku.

–

Navíc řada odběratelů neplatí, ať už ze spekulativních, nebo svých insolvenčních důvodů.

–

Značná část peněz je vázána v zásobách, které mnohdy bude nutno prodat pod cenou.

–

Účetní zisk neovlivnily splátky úvěru, které ale samozřejmě citelně odčerpaly vydělané peníze.

–

Zaúčtované výnosové smluvní sankce zadlužení odběratelé neplatí a zřejmě ani nebudou.

Pečlivá paní účetní dále upozornila jednatele, že v srpnu roku 2017 vyprší nájemní smlouva na skladiště a lze předpokládat, že pronajímatel bude při jejím prodloužení požadovat výrazně vyšší nájemné placené předem, případně nájemní smlouvu neobnoví a bude nutno rychle najít nové skladovací prostory, což bude také drahé. Dále by se mělo uvažovat o nahrazení značně ojetého nákladního auta novějším a přehlížet nelze ani požadavek zaměstnanců na zvýšení mezd, a případné motivační benefity. Značný rizikový potenciál spočívá také v tom, že v poslední době jsou jak nákupní, tak i prodejní smlouvy uzavírány s neznámými menšími firmami bez osvědčené historie. Díky tomu se dále prohloubily problémy s úhradou pohledávek a rovněž je vyšší četnost reklamací…

Po zralém uvážení nepeněžních vlivů na účetní zisk, peněžních výloh a potenciálních rizik se společník uskromnil a přisoudil si podíl na zisku za rok 2017 jen ve výši 1 mil. Kč, a to navíc v rozložení na pět měsíčních splátek. Také si umínil, že propříště bude věnovat větší pozornost solidnosti obchodních partnerů i jejich zboží.

I když jsme ve schématu jako první způsob interního užití účetního zisku uvedli

příspěvek do rezervního fondu,

dnes je jeho role již podstatně menší než

do konce roku 2013.

Dřívější zákon č.

513/1991 Sb., obchodní zákoník (dále jen „

obchodní zákoník“), totiž ukládal všem s. r. o. povinnost tvořit „zákonný“ rezervní fond ze zisku po zdanění, který byl účelově vázán pouze ke krytí ztrát. Přičemž minimální (cílová) výše tohoto fondu byla 10 % ZK. První příděl – za rok prvního účetního zisku – musel být nejméně 10 % čistého zisku, maximálně však 5 % ZK. Poté se fond každoročně doplňoval o částku určenou společenskou smlouvou s. r. o., ale nejméně o 5 % z čistého zisku.

Tyto povinnosti už od roku 2014 obchodním korporacím

nový

Má to ale jeden právní háček. S ohledem na kontinuitu práva dříve založených s. r. o. totiž nepominula jejich povinnost tvorby rezervního fondu, pokud ji mají uvedenou ve svém interním dokumentu. A v praxi většiny firem založených před rokem 2014 tomu tak bylo, jelikož do společenských smluv víceméně opisovaly pasáže

obchodního zákoníku, včetně povinné tvorby rezervního fondu.

Zákon o obchodních korporacích ani účetní předpisy totiž nebrání nyní již dobrovolné tvorbě rezervního fondu ze zisku.

Pokud se tedy s. r. o. založené před rokem 2014 rozhodne, že nebudou rezervní fond ze zisku vytvářet, případně v menším rozsahu než dříve nařizoval

obchodní zákoník, musí

nejprve tomu přizpůsobit svou společenskou smlouvu (zakladatelskou listinu).

Toto rozhodnutí je v kompetenci valné hromady a je nutný notářský zápis. Dále pak už nic nestojí v cestě

doposud vytvořený rezervní fond případně zrušit

nebo snížit převodem třeba na účet nerozděleného zisku minulých let (kam věcně patří) nebo jej vyplatit společníkům.

Nicméně i dnes má smysl tvořit rezervní fond, byť už převážně na dobrovolné bázi, což je jenom dobře, neboť firmy samy nejlépe znají svá rizika. Jde o určitou kapitálovou rezervu pro „strýčka Příhodu“ vytvořenou v lepších časech, která zmírní potíže v případné těžší době. Prakticky vzato se tvorbou rezervního fondu majitelé účetní jednotky dočasně vzdají o to vyšších podílů na zisku, naproti tomu v budoucnu – pokud se nenaplní černé scénáře – si pak zase naopak budou moci odčerpáním rezervního fondu vyplatit o to vyšší podíly na zisku apod.

Účtování o zadrženém zisku

v praxi nečiní potíže, jde totiž vesměs pouze o jednorázové rozvahové účetní případy v rámci vlastního kapitálu. Jednoduchost účtování souvisí také s tím, že není třeba řešit daně z příjmů. Účetní zisk vykázaný na straně D účtu 431 je po zdanění daní z příjmů poplatníka (účetní jednotky), a jeho ponechání ve firmě nepředstavuje podíly na zisku společníků. Kvůli právním podmínkám

ZOK – viz dále – je poněkud náročnější zvýšení ZK ze zisku, které je ovšem v praxi spíše jen výjimečné.

Příklad 2

Základní možnosti interního uplatnění zisku

Společnost s r. o. vykáže za rok 2017 účetní zisk po zdanění 1 mil. Kč a hodlá jej ponechat v kapitálu (zadržet). Společenská smlouva ukládá tvorbu rezervního fondu ve výši 10 % účetního zisku a stejný příděl musí putovat i na sociální fond pro benefity zaměstnanců. Z minulých let vykazuje firma neuhrazenou kumulovanou účetní ztrátu ve výši 500 000 Kč. Na návrh jednatele valná hromada schválí následující interní využití (zadržení) zisku za rok 2017.

| | Popis vybraných účetních případů s. r. o. v účetním období roku 2018 | Kč | | |

| 1. | Převod výsledku hospodaření do schvalovacího řízení (účetní zisk za rok 2017) | 1 000 000 | 701 | 431 |

| 2. | Převod neuhrazených ztrát minulých let při otevírání účetních knih roku 2018 | 500 000 | 429 | 701 |

| 3. | Podle společenské smlouvy povinný příděl do rezervního fondu (10 % zisku) | 100 000 | 431 | 421 |

| 4. | Podle společenské smlouvy povinné zvýšení sociálního fondu zaměstnanců | 100 000 | 431 | 423 |

| 5. | Úhrada nakumulovaných účetních ztrát minulých účetních období | 500 000 | 431 | 429 |

| 6. | Převod zbytku účetního zisku za rok 2017 na účet nerozděleného zisku | 300 000 | 431 | 428 |

Je-li docílen účetní zisk a zájmem společníků je navýšit ZK, nabízí se jako nejsnazší a nejméně bolestná cesta – co nezatíží „kapsu“ společníků –

zvýšení ZK z vlastních zdrojů.

Jde o nejnáročnější využití zadrženého zisku. Kromě zisku ve schvalovacím řízení lze takto využít i nerozdělený zisk minulých let, emisní ážio, ostatní kapitálové fondy, případně další fondy účetní jednotky vytvořené ze zisku, které nejsou účelově vázány.

Jak bylo předesláno, realizace zvýšení ZK z vlastních zdrojů s. r. o. (obchodní

korporace

), a tedy ze zisku, je spojena s určitým právním omezením, konkrétně je vázána na splnění všech následujících čtyř podmínek:

1.

Zvýšení ZK tímto způsobem nemůže být vyšší, než kolik činí

rozdíl mezi vlastním kapitálem a výší ZK,

přitom nelze použít vlastní zdroje, které jsou účelově vázány, u nichž firma není oprávněna změnit účel.

–

Překážkou bývají zejména účetní ztráty minulých let a případná dobrovolná tvorba rezervního fondu.

–

Pokud je rozhodováno na základě mezitímní účetní závěrky, nelze použít při zvyšování ZK čistý zisk.

2.

Účetní závěrka, na jejímž podkladě má ke zvýšení ZK ze zisku dojít, nesmí být starší než šest měsíců, vztaženo ke dni, kdy o zvýšení ZK rozhoduje valná hromada.

3.

Tato podkladová účetní závěrka musí být ověřena auditorem bez výhrad, a to i v případě, že dotyčná firma povinnému auditu účetní závěrky vůbec nepodléhá (například malé s. r. o.).

4.

V případě, že obchodní

korporace

z mezitímní účetní závěrky zjistí snížení vlastních zdrojů, nepoužije pro účely zvýšení ZK údaje z řádné nebo mimořádné účetní závěrky, ale vyjde z této mezitímní účetní závěrky.

Na zvýšení ZK touto cestou se

podílejí společníci s. r. o. v poměru svých podílů,

ledaže společenská smlouva připouští více podílů a valná hromada rozhodla, že vzniká podíl nový. Účinnost tohoto „nominálního“ zvýšení ZK – nepřináší totiž nové zdroje, vklady – je pevně stanovena na okamžik zápisu takto navýšené výše ZK do obchodního rejstříku. Právní podrobnosti tohoto shrnutí najdeme hlavně v

§ 227 až 232 ZOK.

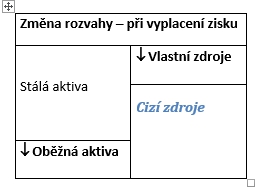

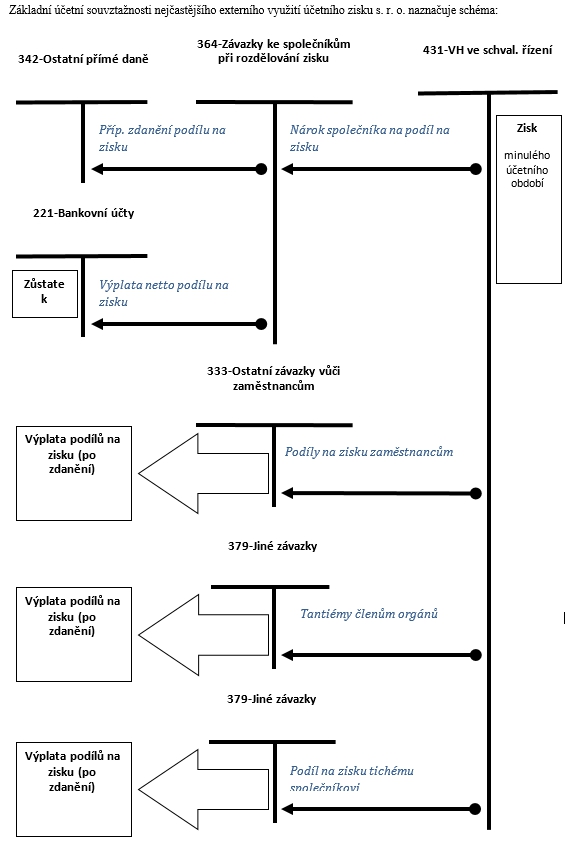

Externí využití účetního zisku

Externím řešením máme na mysli situaci, kdy účetní zisk, případně pouze jeho část, bude vyvedena mimo účetní jednotku, kde vznikl, a to

zpravidla ve prospěch jejich společníků,

případně členům jejich orgánů

formou podílů na zisku.

Tím samozřejmě

klesne úhrn rozvahy

(součet aktiv i pasiv) a následná výplata zisku (obvykle v peněžité formě) sníží taktéž cash flow, naproti tomu výsledovka (náklady ani výnosy) se nezmění.

VH ve schval. řízení – výsledek hospodaření ve schvalovacím řízení

U s. r. o. coby kapitálové společnosti, jejichž ručení je slabší než u osobních společností, právní úprava stanoví jistá omezení, mající za cíl udržet vlastní

kapitál

(tj. úhrn účtových skupin 41, 42 a 43) minimálně na úrovni ZK (účet 411) zvýšeného o případné účelově vázané fondy (jako je například rezervní fond). Jinak by totiž byla už tak chabá garanční funkce ZK oslabena a stala by se jen formální záležitostí. Tím, že

ZOK do určité míry brání vyvedení části majetku formou podílů na zisku společníkům, reálně udržuje odpovídající majetkovou hodnotu ve firmě a přispívá rovněž ke zdravějšímu vyváženému financování aktiv vlastními zdroji.

Příklad 3

Význam právního omezení výplaty zisku společníkům

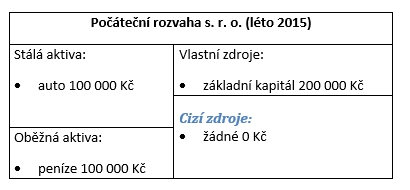

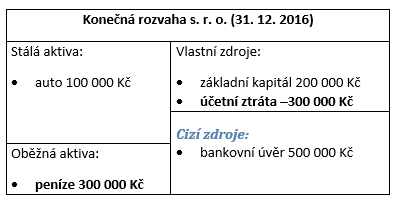

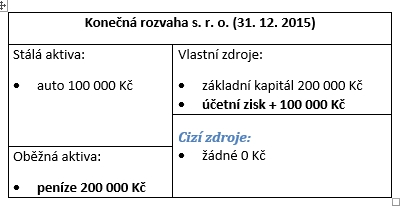

Představme si s. r. o., kterou v létě roku 2015 založil jediný společník a rovněž jednatel, pan Lump, zčásti nepeněžitým vkladem ojetého osobního auta (znalecká hodnota 100 000 Kč) a zčásti penězi (100 000 Kč).

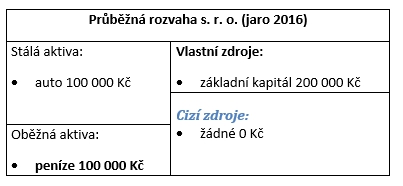

Společník firmu vytvořil s ne zrovna čistými úmysly, ale za účelem podvedení jak dodavatelů (tím, že jim neuhradí kupní cenu odebraného zboží), tak i odběratelů (kterým bude záměrně dodávat sice za nižší cenu, ale velmi nekvalitní zboží). Samozřejmě, že náš společník se nespokojí s tím, že takto nekalým způsobem obohatí svou firmu, ale bude chtít v ní vznikající zisk odčerpat pro své soukromé potřeby právě formou podílů na zisku. V prvním kroku – předpokládejme celé první účetní období – včas a spořádaně dodavatelům uhradí veškeré dluhy z titulu nákupu zboží a svým odběratelům s jen malou přirážkou dodá docela služnou kvalitu zboží. Díky tomu za toto první „slušné“ účetní období vykáže poctivý, ale pochopitelně pouze malý účetní zisk. Daň z příjmů neuvažujeme.

Vyplacení poctivého účetního zisku ve výši 100 000 Kč společníkovi panu Lumpovi formou podílu na zisku zákon v zásadě nijak nebrání, není k tomu ani věcný důvod. A tak tento jediný společník s působností valné hromady rozhodl o vyplacení celého zisku 100 000 Kč jako svého podílu na zisku. Tvorbou rezervního fondu se totiž v zakladatelské listině nezabýval, ostatně dnes už ani nemusel. Jak bude vypadat rozvaha po výplatě zisku:

Aby se pan Lump se svým s. r. o. zalíbil obchodním partnerům, zvolil pro rok 2016 záměrně pro něj nevýhodnou taktiku, kdy poměrně kvalitní zboží relativně draho kupoval a pod cenou obratem prodával. K financování tohoto období lákání dodavatelů a odběratelů si vyjednal úvěr od banky, která byla ráda, že našla nového perspektivního klienta – vždyť za rok 2015 dosáhl zisku a má obsáhlý soupis obchodních partnerů… Není tedy divu, že při tomto prodělečném podnikání zakončila s. r. o. účetní období roku 2016 citelnou účetní ztrátou.

Není možné, aby si pan Lump vyplatil účetní ztrátu jako podíl na zisku, třebaže ve firemní pokladně má 300 000 Kč, na které má zálusk. S dočasným řešením zápůjčky těchto peněz se pan Lump nespokojil.

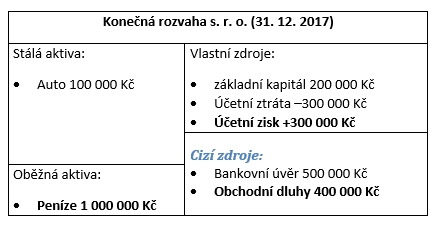

V roce 2017 přestal společník, resp. s. r. o., podle původního nekalého podnikatelského záměru za odebrané zboží naráz dodavatelům platit a odběratelům záměrně dodával předražené nekvalitní zboží za úhradu v hotovosti. Na výmluvy byl expert, a i když s touto praktikou nemohl počítat dlouhodobě, uzavřel díky ní další účetní období roku 2017 poměrně slušným ziskem.

Třebaže s. r. o. dosáhla účetního zisku, nemůže si jej legálně společník vyplatit formou podílu na zisku, protože tomu brání omezení

ZOK, jak si hned upřesníme, takže by peníze pro věřitele měly ve firmě zůstat.

Z hlediska společníků s. r. o.

alias

členů této obchodní

korporace

je zajisté nejžádanější využití zisku jeho rozdělením mezi ně, o čemž si rozhodují

de facto

sami na valné hromadě společníků. Přičemž v souladu s

§ 34 odst. 2 ZOK je podíl na zisku splatný do tří měsíců od přijetí rozhodnutí o jeho rozdělení, ledaže společenská smlouva či valná hromad určí jinak.

Pro výplatu podílů na zisku s. r. o. stanoví právní předpisy čtyři podmínky:

1.

Schválena účetní závěrka

(

§ 34 odst. 1 ZOK):

–

Musí jít o účetní závěrku řádnou (k poslednímu dni účetního období) nebo mimořádnou (sestavuje se k jiným rozvahovým dnům uzavírání účetních knih podle

§ 19 odst. 1 zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů (dále jen „

ZÚ“), a

§ 17 odst. 2 ZÚ, kde je zisk zjištěn.

–

Nestačí tzv. mezitímní účetní závěrka, kterou podle požadavků zvláštních právních předpisů (zejména

ZOK) účetní jednotky sestavují k jinému okamžiku, jak vyplývá z

§ 19 odst. 3 ZÚ.

–

V souladu se soudní judikaturou

by nemělo jít o účetní závěrku starší než šest měsíců

, jak stanoví rozsudky Nejvyššího soudu

29 Cdo 4284/2007 a

29 Cdo 2363/2011. Soud konstatoval, že šest měsíců ode dne, k němuž byla sestavena účetní závěrka, je nejzazší lhůta, kdy lze její údaje považovat ještě za reálný obraz účetnictví, na jehož základě lze kvalifikovaně rozhodovat o rozdělení zisku.

2.

Splněn test insolvence

(

§ 40 odst. 1 ZOK):

–

Nelze vyplatit zisk (ani jiné vlastní zdroje),

pokud by to přivodilo úpadek

podle zákona č.

182/2006 Sb., o úpadku a způsobech jeho řešení (

insolvenční zákon), ve znění pozdějších předpisů.

–

Úpadek může mít dvě formy:

platební neschopnost

(více než jeden věřitel, peněžité závazky po dobu delší 30 dnů po lhůtě splatnosti a neschopnost je plnit) a

předlužení

(více než jeden věřitel a souhrn závazků převyšuje hodnotu majetku, přičemž se přihlíží i k dalšímu provozování závodu).

–

Pozor na to, že tento test je nutno provést nejen při rozhodování valné hromady o tomto způsobu využití zisku obchodní

korporace

, ale také těsně před samotnou výplatou podílů na zisku.

3.

Limitace částky určené k rozdělení společníkům

(

§ 161 odst. 4 ZOK):

–

Částka k rozdělení společníkům nesmí překročit výši výsledku hospodaření posledního skončeného účetního období

zvýšenou o nerozdělený zisk minulých let a sníženou o neuhrazené ztráty minulých let

a o příděly do rezervních a jiných fondů v souladu se

ZOK a společenskou smlouvou.

–

Z výkladového stanoviska č. 25 z roku 2014 Komise pro aplikaci nové civilní legislativy (poradní orgán ministra spravedlnosti) se do distribuovatelného zisku započítává veškerý zisk předchozí doby, tj. nejen nerozdělený zisk, ale i fondy ze zisku a tzv. jiný výsledek hospodaření minulých let, kde se od roku 2013 zachycují významné opravy minulých let a rozdíly ze změn účetních metod.

–

Na rozdíl od akciových společností neplatí pro s. r. o. podmínka v

§ 350 odst. 1 ZOK – ledaže by si jí dobrovolně zakotvily do společenské smlouvy, což lze doporučit. Toto omezení spočívá v tom, že se v důsledku rozdělení vlastních zdrojů (nejen zisku ve schvalovacím řízení) nesmí snížit vlastní

kapitál

pod výši ZK zvýšeného o fondy, které nelze podle

ZOK nebo stanov rozdělit společníkům.

4.

–

Jsou-li náklady na vývoj vykazovány v aktivech rozvahy

(poznámka: tj. pokud účetní jednotka vykazuje jako dlouhodobý majetek na účtu 012-Nehmotné výsledky výzkumu a vývoje vytvořené vlastní činností k obchodování s nimi nebo nabyty od jiných osob),

je jakékoli vyplácení podílů na zisku zakázáno, ledaže disponibilní zdroje

, z nichž lze jinak vyplácet podíly na zisku a nerozdělený zisk minulých období, jsou nejméně rovny neodepsané části nákladů na vývoj.

–

Jde o novinku od roku 2016

vynucenou směrnicí Evropského parlamentu a Rady

2013/34/EU ze dne 26. 6. 2013, o ročních účetních závěrkách, konsolidovaných účetních závěrkách a souvisejících zprávách některých forem podniků, o změně směrnice Evropského parlamentu a Rady

2006/43/ES a o zrušení směrnic Rady

78/660/EHS a 83//349/EHS. Článek 12 odst. 11 této směrnice požaduje, aby členské státy zakázaly rozdělování zisků, pokud výše disponibilních zdrojů použitelných k rozdělení a zisků za minulá účetní období není nejméně rovna částce neodepsaných nákladů na vývoj vykazovaných v aktivech rozvahy.

Další omezení dispozic s účetním ziskem ve schvalovacím řízení může plynout z interních dokumentů dotyčné s. r. o. Příkladem je nyní již jen

dobrovolná tvorba rezervního fondu

ze zisku určeného na krytí ztrát

anebo tzv. sociálního fondu

určeného na různé benefity pro zaměstnance. Výplatu podílů na zisku společníkům může samozřejmě dále také případně omezit anebo podmínit společenská smlouva, například s ohledem na stav běžného účtu (aby nebylo nutno čerpat úvěr na výplatu zisku), splatných dluhů, stanovisko dozorčí rady apod.

Příklad 4

Účtování o rozdělení zisku společníkům

Společnost AB, s. r. o., má dva společníky – mateřskou společnost A, a. s., a pana Buriana – jejichž podíly jsou stejné. Za rok 2017 vykáže účetní zisk ve výši 1 mil. Kč, o jehož využití rozhodne valná hromada v dubnu 2018 následovně:

–

Na základě společenské smlouvy povinný příděl do rezervního fondu ve výši 50 000 Kč.

–

Příděl do sociálního fondu určeného pro benefity zaměstnanců (například rekreace, sport, kultura) ve výši 100 000 Kč.

–

Úhrada účetní ztráty za rok 2016 ve výši 250 000 Kč.

–

Podíly na zisku společníkům ve výši 600 000 Kč – každému náleží polovina, tj. á 300 000 Kč (brutto).

–

Podíl na zisku plynoucí fyzické osobě je příjmem z kapitálového majetku podle

§ 8 odst. 1 písm. a) ZDP podléhajícím tzv. srážkové dani 15 % dle

§ 36 odst. 2 písm. b) ZDP. Její sražení a odvod správci daně je úkolem plátce daně (společnosti AB, s. r. o.), poplatník obdrží čistý příjem po zdanění, který neuvádí do přiznání.

| | Popis vybraných účetních případů firmy AB, s. r. o., v roce 2018 | | | |

| 1. | Počáteční stav VH ve schvalovacím řízení (účetní zisk za rok 2017) | 1 000 000 | – | 431 |

| 2. | Příděl do rezervního fondu | 50 000 | 431 | 421 |

| 3. | Příděl do sociálního fondu | 100 000 | 431 | 423 |

| 4. | Úhrada účetní ztráty za rok 2016 | 250 000 | 431 | 429 |

| 5. | Podíl na zisku 1. společníka – mateřská společnost A, a. s. (osvobozeno) | 300 000 | 431 | 364.1 |

| 6. | Podíl na zisku 2. společníka – pan Burian (podléhá srážkové dani) | 300 000 | 431 | 364.2 |

| 7. | Srážková daň 15 % z podílu na zisku 2. společníka (úkol plátce příjmu) | 45 000 | 364.2 | 342 |

| 8. | Výplata podílu na zisku 1. společníkovi (osvobozeno od daně z příjmů) | 300 000 | 364.1 | 221 |

| 9. | Výplata „čistého“ podílu na zisku 2. společníkovi (po sražené dani) | 255 000 | 364.2 | 221 |

| 10. | Odvod sražené srážkové daně 15 % z podílu na zisku 2. společníka | 45 000 | 342 | 221 |

VH – výsledek hospodaření

Vlastní

kapitál

společnosti AB, s. r. o., tímto klesl o 600 000 Kč, tedy o částku určenou k rozdělení (vyplacení) jeho společníkům na podílech na zisku. Ostatní využití zisku vedlo pouze k přesunům v rámci účtů vlastního kapitálu.

Lační po výplatě podílů na zisku s. r. o. ale nejsou pouze jejich společníci držící její majetkové podíly (účasti). Právní podklad pro tyto účely najdeme v

§ 34 odst. 1 ZOK, který umožňuje

rozdělit podíly na zisku nejen společníkům,

ale i jakýmkoli jiným osobám,

pokud to umožňuje společenská smlouva.

Rovněž v těchto případech je přitom ale nutno splnit právní podmínky omezující výplatu podílů na zisku s. r. o. uvedené výše.

V praxi jde nejčastěji o

motivační odměnu pro jednatele s. r. o.

, členy dozorčí rady a vysoké manažery. Z daňových důvodů ale nejde o rozumný mzdový nástroj. Podíly na zisku totiž tentokrát uvíznou mezi příjmy ze závislé činnosti podle

§ 6 odst. 1 písm. d) ZDP. Proto

podíly na zisku vyplácené „zaměstnancům“ podléhají standardně záloze na daň z příjmů ze závislé činnosti

podle

§ 38h ZDP. Což návazně znamená nejen

značné pojistné na sociální a zdravotní pojištění,

ale případně také solidární zvýšení daně u zálohy na daň. Na straně poplatníka tedy jde o stejný daňový režim jako u klasické odměny za práci (mzdy). Na rozdíl od ní se ale jedná z pohledu s. r. o. (zaměstnavatele) o

daňově neúčinný náklad

dle

§ 25 odst. 1 písm. e) ZDP. Vhodnější je proto místo podílů na zisku tyto zaměstnance motivovat mzdovým bonusem/prémií závislými na výši zisku firmy.

Zdroj: Odborný portál DAUC.cz, 2017.