Vigilantibus iura scripta sunt – známá zásada římského práva „právo svědčí bdělým“ opět našla své naplnění. Od ledna 2014 platilo, že se při koupi nemovitosti od plátců DPH do výpočtu daně z nabytí nemovitých věcí započítává i daň z přidané hodnoty. Z rozsudku Nejvyššího správního soudu ze dne 28. 6. 2017, čj. 4 Afs 88/2017-35 ovšem vyplývá něco docela jiného.

Daň z nabytí nemovitých věcí (možná je vše opět trochu jinak)

Ing.

Ladislav

Čížek

Související ustanovení:

–

§ 4 odst. 1 a § 13 odst. 1 zákonného opatření senátu č. 340/2013 Sb., o dani z nabytí nemovitých věcí

Lapidárně řečeno jde o to, zda do daně z nabytí nemovitých věcí zahrnovat či nezahrnovat DPH. V popisované věci jsou klíčová dvě ustanovení. Tím prvním je

§ 13 odst. 1 zákonného opatření

Senátu č. 340/2013 Sb., o dani z nabytí nemovitých věcí (dále též „zákonné opatření“), který říká: „Sjednanou cenou se pro účely daně z nabytí nemovitých věcí rozumí úplata za nabytí vlastnického práva k nemovité věci.“

Tím druhým je § 4 odst. 1 zákonného opatření,

který objasňuje užitý termín úplata: „Úplatou se rozumí částka v peněžních prostředcích nebo hodnota nepeněžního plnění, které jsou poskytnuty za přijaté plnění.“

Důvodová zpráva k zákonnému opatření vysvětlovala, že sjednaná cena zahrnuje jakékoliv protiplnění, které je nebo má být na základě ujednání poskytnuto za nabytí vlastnického práva k nemovité věci. Výslovně uváděla, že to ve svém důsledku znamená, „že sjednaná cena je celkovou cenou včetně daně z přidané hodnoty“.

Výklad zákona byl tedy takto převzat a od roku 2014 se do základu daně z nabytí nemovitých věcí v případě koupě nemovitosti od plátců DPH tato daň započítávala1). Šlo tak sice o dvojí zdanění (daň z daně), nicméně tento stav není zcela neobvyklý – jako příklad lze uvést daně spotřební, které se započítávají do výpočtu DPH.Dne 28. 6. 2017 rozhodl ovšem Nejvyšší správní soud2) (dále též „NSS“) o tom, že součástí základu daně z nabytí nemovitých věcí není daň z přidané hodnoty. Nejvyšší správní soud došel k závěru, že znění zákona lze vykládat oběma způsoby:

1.

DPH má vstupovat do základu daně z nabytí,

2.

DPH do základu daně z nabytí vstupovat nemusí.

Slovní spojení „částka v peněžních prostředcích“, užité v definici úplaty, je totiž dle NSS natolik široké, že výklad zahrnující do této částky DPH nelze pouze na základě jazykového výkladu vyloučit. Prostřednictvím dalších interpretačních přístupů (v tomto případě zejména výklad teleologický směřující k účelu zákona, výklad historický a

komparativní

) lze ovšem připustit i variantu, kdy DPH do základu daně nevstupuje. V těchto dalších výkladech jde především o to, že jedním z hlavních cílů změny zákona3) (jež vyústila v zákonné opatření Senátu) byla reakce na rekodifikaci soukromého práva a změna v osobě poplatníka4). Dále NSS uvádí, že jde o daň majetkovou – transferovou – kde při jejím výběru stát participuje na „pohybu“ (tj. zejména změně vlastnického práva) u nemovitého majetku. Zahrnutí DPH, které netvoří u prodávajícího výnos, by proto neodpovídalo účelu daně z nabytí nemovitých věcí.Nejvyšší správní soud uvádí, že pokud bylo cílem změnit právní úpravu a do základu daně z nabytí nemovitých věcí DPH zahrnout (viz Důvodová zpráva), senát tak neučinil dodatečně jasným a nezpochybnitelným způsobem. Nejvyšší správní soud tak uzavřel, že v konfliktu dvou výkladů, z nichž oba jsou možné, z určitých úhlů pohledu rozumné a nikoliv nepřesvědčivé, a přitom vedou k odlišným závěrům, je nutno dát přednost tomu z nich, který je pro soukromou osobu příznivější, a DPH ze základu daně vyloučil.

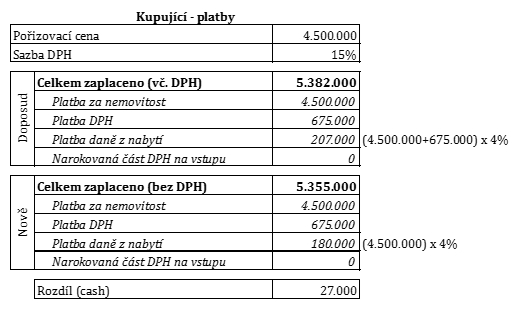

V praxi to znamená reálnou daňovou úsporu – i když nikoliv zásadní, jak uvádí následující tabulka:

Pro úplnost je třeba dodat, že rozsudek se vztahuje k zákonnému opatření, ve znění účinném do 31. 10. 2016. Vzhledem k tomu, že předmětná ustanovení ale doposud nebyla novelizována a argumentace NSS je i nadále použitelná, lze předpokládat využitelnost tohoto rozsudku i pro aktuální daňová řízení o dani z nabytí nemovitých věcí.

Rozsudek NSS je typickou ukázkou toho, že co platilo několik let a bylo zdánlivě samozřejmé a jasné, nemusí být úplně správné a samozřejmé.

Zdroj: Odborný portál DAUC.cz, 2017.

1) Nejednalo-li se o případ osvobozený od DPH.

2) Rozsudek Nejvyššího správního soudu ze dne 28. 6. 2017, čj. 4 Afs 88/2017-35, dostupný např. z: www.nssoud.cz (cit. 3. 8. 2017).

3) Zrušení zákona č. 357/1992 Sb., o dani dědické, dani darovací a dani z převodu nemovitostí, a jeho nahrazení zákonným opatřením Senátu č. 340/2013 Sb., o dani z nabytí nemovitých věcí.

4) Paradoxně tato změna nakonec nebyla realizována.