Opravné položky slouží k opravě, resp. snížení, účetní hodnoty problémového majetku, jehož aktuální hodnota je z nejrůznějších důvodů dočasně nižší. Pokud se po čase ukáže předpoklad o pouhé dočasnosti snížené hodnoty majetku jako správný, dojde zrušením opravné položky k obnovení původní hodnoty majetku. Jestliže však budoucnost bude ještě temnější, než jsme očekávali, můžeme podle okolností buď opravnou položku dále zvýšit, anebo předmětný majetek zcela odepsat, případně zlikvidovat. V podnikatelské praxi přitom převažují opravné položky k pohledávkám, což je dáno nejen trvalou nejistotou, zda dlužník nakonec skutečně dostojí svému závazku a plně je uhradí, ale hlavně tím, že pouze tyto mohou být za určitých podmínek daňově účinné.

Opravné položky v účetnictví a daních

Ing.

Martin

Děrgel

Princip opravných položek

Účetní předpisy vyžadují, aby účetnictví podávalo věrný a poctivý obraz předmětu účetnictví a finanční situace dané účetní jednotky, a to s přihlédnutím ke všem známým předvídatelným rizikům, možným ztrátám a snížením hodnoty majetku. Pokud je zjištěné snížení skutečné hodnoty majetku pouze přechodné, zaúčtuje se „oprava“ účetního ocenění – které stále odpovídá původní vyšší hodnotě – formou opravné položky k tomuto majetku. Například pokud podnikatel včas neprodá sezónní zboží, velká voda naruší statiku firemní budovy a významný odběratel má finanční potíže, je nasnadě, že skutečná hodnota příslušných zásob, stavby a pohledávky poklesla. Toto – zřejmě jen dočasné – snížení hodnoty majetku je nutno promítnout do účetnictví, k čemuž právě slouží opravné položky. Když se posléze podaří sezónní zboží přeci jen prodat, oprava budovy odstraní neblahé důsledky jejího zaplavení a

bonita

odběratele vzroste, budou opravné položky zrušeny, čímž se účetní hodnota zásob, stavby a pohledávky navrátí do původního stavu. Účetnictví tak bude opět odpovídat skutečnému stavu.Opravné položky

(dále také „OP“) slouží k vyjádření přechodného snížení hodnoty konkrétního majetku:

–

které je prokázáno inventarizací majetku,

–

je dostatečně významné z pohledu dané účetní jednotky,

–

není trvalého charakteru (kdy by nastoupily zvýšené odpisy nebo likvidace majetku), ani

–

není vyjádřeno jiným způsobem (jako např. u cenných papírů tzv. reálnou hodnotou).

Podstatné je, že OP nelze tvořit na zvýšení hodnoty majetku, i kdyby k němu skutečně došlo. V tomto se tedy výrazně liší tato účetní „oprava“ od reálné hodnoty, která může jít i nad původní ocenění majetku.

Příklad 1

Opravné položky „opravují“ hodnotu majetku jen směrem dolů

Firmě Obchod, s. r. o., se podařilo v Číně výhodně koupit novinku, kterou na český trh zatím ještě nikdo nedováží. V účetním ocenění – pořizovací cenou – eviduje dané zboží například v ceně 500 Kč za jeden kus. Přičemž firma předpokládá prodejní kusovou cenu 800 Kč. Krátce po prodeji se ukázalo, že poptávka je ještě vyšší, takže firma pružně zvýšila jednotkovou prodejní cenu na 1 000 Kč. Bez ohledu na tuto skutečnost – kdy tržní hodnota zboží prokazatelně a významně stoupla – nesmí Obchod, s. r. o., navýšit účetní hodnotu tohoto zboží.

Po nějaké době se ale začaly objevovat technické a bezpečnostní problémy s touto novinkou a dokonce ji Česká obchodní inspekce zakázala dále uvádět na český trh. Skutečná kusová hodnota tak rázem spadla na nulu. V souladu s účetními zásadami je firma povinna zohlednit toto významné snížení hodnoty zásob zboží tvorbou opravné položky na plnou účetní hodnotu, tedy 500 Kč na jeden kus. Tímto opatřením klesla účetní hodnota problémové novinky na 0 Kč, jak odpovídá skutečné hodnotě, a účetnictví věrně zobrazuje stav majetku.

Ovšem firma aktivně hledala jiné uplatnění daného zboží, díky čemuž jej nakonec prodala ukrajinskému obchodnímu partnerovi, který využil menší ochrany spotřebitele na tamním trhu. Prodejní cena sice byla pouze 200 Kč za kus, takže obchod znamenal jednotkovou ztrátu 300 Kč, což je ale lepší výsledek než minus celých 500 Kč za kus. Na toto zvýšení – dříve anulované – hodnoty zásob zboží opět účetní jednotka reagovala snížením již existující opravné položky z maximálních 500 Kč na kus na 300 Kč, aby účetní hodnota za jeden kus odpovídala jeho skutečné prodejní ceně 200 Kč. Účetní hodnota majetku se díky tomu opět přiblížila jeho skutečnému stavu.

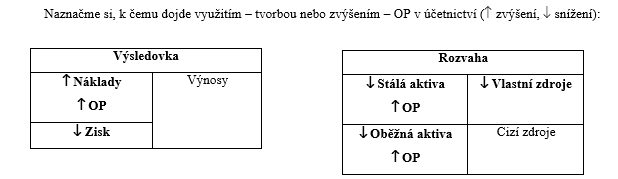

Účetní zobrazení opravných položek

Snížení účetní hodnoty majetku formou

OP představuje pouze nepřímou změnu ocenění

, původní účetní ocenění se nemění a vytvořená opravná položka se sleduje na samostatném účtu. Jde tedy o obdobný systém jako u účetních odpisů, od nichž se ale OP principiálně odlišují v tom, že dříve či později toto nepřímé snížení hodnoty majetku skončí a opravná položka se zruší, čímž se u majetku obnoví jeho původní hodnota.

Je zřejmé, že nasazení OP sníží úhrn rozvahy tím, že poníží účetní stav oběžných, příp. stálých, aktiv, současně s poklesem hodnoty aktiv klesá i účetní zisk. Opačný účinek zaznamenáme při rušení, resp. snížení, OP.

Opravné položky kupodivu nenajdeme mezi účetními položkami rozvahy v Příloze č. 1 k vyhlášce č. 500/2002 Sb., kterou se provádějí některá ustanovení zákona o účetnictví pro podnikatele, ve znění pozdějších předpisů (dále jen „vyhl. č. 500/2012 Sb.“), stejně jako odpisy. To ovšem neznamená, že se v tomto základním účetním výkaze neuvádějí. Vysvětlení k tomu najdeme v § 4 odst. 4 vyhl. č. 500/2012 Sb., podle kterého se

Rozvaha za běžné účetní období

člení u aktiv do tří sloupečků:–

Brutto – výše aktiv neupravená o opravné položky a oprávky,

–

Korekce – výše opravných položek

a oprávek vážících se k dané majetkové položce,–

Netto – výše aktiv snížená o opravné položky a oprávky (Netto = Brutto – Korekce).

Takže pokud účetní jednotka při inventarizaci zjistí, že má skladem za 100 000 Kč vlastních výrobků, jejichž aktuální tržní hodnota spadla na 60 000 Kč, přičemž ale předpokládá, že jde jen o sezónní pokles – jako např. u letního oblečení v zimě – měla by k výrobkům vytvořit OP na přechodné snížení jejich hodnoty o 40 000 Kč. Tím se nijak nezmění jejich historické (původní) ocenění, které stále činí 100 000 Kč vlastních nákladů, ale nepřímo klesne jeho úhrnná účetní hodnota o takto vytvořenou OP k výrobkům. V rozvaze se takovýto postup projeví tak, jak dále naznačuje schéma. A když po čase přechodné snížení hodnoty výrobků pomine, jednoduše se zruší k nim vytvořená OP, čímž se obnoví jejich původní účetní hodnota – na úrovni vlastních nákladů.

OP se tvoří (zvyšují)

na vrub nákladů a

ruší (snižují)

se naopak ve prospěch nákladů.

Tvorba a zvýšení OP se tak účtuje na stejné nákladové účty jako jejich snížení a zrušení, což se podle § 58 odst. 1 písm. d) vyhl. č. 500/2012 Sb.

nepovažuje za porušení zákazu vzájemného zúčtování.

Ve výkazu zisku a ztráty alias

ve výsledovce se vykazuje pouze výsledná změna stavu všech OP za účetní období, která může být kladná nebo záporná. Nicméně o každé OP k jednotlivému majetku je nutno účtovat odděleně na samostatný rozvahový účet a nikoli vykazovat jen jakousi úhrnnou výši OP k veškerému majetku dotyčné účetní jednotky.Od roku 2016 se změnilo zobrazení OP ve výkazu zisku a ztráty dle Přílohy č. 2 k vyhl. č. 500/2012 Sb. Naposledy za rok 2015, resp. účetní období započaté před 1. 1. 2016, spadaly do souhrnné položky „G. Změna stavu rezerv a OP v provozní oblasti a komplexních nákladů příštích období“, nebo „M. Změna stavu rezerv a OP ve finanční oblasti“.

Od účetního období započatého 1. 1. 2016

nebo později mají místo nově v obecněji pojaté účetní položce „E. Úpravy hodnot v provozní oblasti“

, nebo „I. Úpravy hodnot a rezervy ve finanční oblasti“

.Zatímco nová položka výsledovky „I. Úpravy hodnot a rezervy ve finanční oblasti“ je prakticky pouze přejmenováním dosavadní položky „M. Změna stavu rezerv a opravných položek ve finanční oblasti“, tak s „E. Úpravy hodnot v provozní oblasti“ je to podstatně složitější, protože zahrnuje dvě dosavadní položky:

–

E. Odpisy dlouhodobého nehmotného a hmotného majetku,

–

G. Změna stavu rezerv a opravných položek v provozní oblasti a komplexních nákladů příštích období.

Bohužel ale není možné pouhé sloučení těchto dvou dosavadních položek do jedné nové, protože změnu komplikuje podrobnější členění nové položky E. Takže nezbývá než detailně rozporcovat dosavadní položku G, a to nejen v rámci nové struktury do dílčích nových položek E.1.2., E.2. a E.3. – věcné vymezení je uvedeno níže – ale částečně také do inovované položky „F.4. Rezervy v provozní oblasti a komplexní náklady příštích období“.

Pro sestavení účetní závěrky za účetní období započaté v roce 2016 lze – samozřejmě zdaleka nejen z důvodu změny účetního vykazování OP – proto doporučit metodickou pomůcku usnadňující přechod na nový systém, kterému se komplexně věnuje nový Český účetní standard pro podnikatele č. 024 – Srovnatelné období za účetní období započaté v roce 2016; vyšel ve Finančním zpravodaji č. 6/2015 nebo web Finanční správy ČR.

Zákonné

versus

ostatní opravné položkyOpravné položky se nejčastěji člení do dvou velkých účetně daňových kategorií na:

–

Zákonné

které požívají výsady daňové účinnosti dle § 24 odst. 2 písm. i) zákona č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů (dále jen „ZDP“), lze je tvořit alias

daňové,pouze k pohledávkám.

Své označení dostaly podle toho, že je upravuje speciální zákon č. 593/1992 Sb., o rezervách pro zjištění základu daně z příjmů, ve znění pozdějších předpisů (dále jen „ZoR“), který rozlišuje těchto 6 druhů: –

Bankovní OP k nepromlčeným pohledávkám z úvěrů (§ 5 ZoR),

–

OP kampeliček aj. finančních institucí k pohledávkám z úvěrů nebo půjček občanům (§ 5a ZoR),

–

„Insolvenční OP“ k pohledávkám za dlužníky v insolvenčním řízení (§ 8 ZoR),

–

„Časové OP“ k nepromlčeným pohledávkám splatným po 31. 12. 1994 (§ 8a ZoR),

–

„Ručitelské OP“ k pohledávkám z titulu ručení za celní dluh (§ 8b ZoR),

–

„Malé OP“ k relativně malým pohledávkám do 30 000 Kč (§ 8c ZoR).

–

Ostatní

které jsou sice „pouhou“ účetní položkou s minimem omezení, ale i tak mají v řadě případů u účetních jednotek (a přirozeně u nikoho jiného) svůj význam, v praxi se však netěší velké oblibě; je totiž s nimi účetní práce navíc, správci daně to „neřeší“ a snižují zisk, který si mohou majitelé rozdělit. alias

nedaňové,Jejich tvorba (zvýšení)

není daňovým výdajem

podle § 25 odst. 1 písm. v) ZDP, ani zrušení (snížení) není daňově

dle § 23 odst. 3 písm. c) bod 3 ZDP, proto je nutno je vyloučit ze základu daně:relevantní

–

u osob právnických na řádku 40 (tvorba a zvýšení ostatních OP) a na řádku 112 (jejich snížení a zrušení) II. oddílu přiznání k dani z příjmů PO, s bližším rozepsáním ve zvláštní příloze k přiznání;

–

u účtujících osob fyzických na řádku 105 (tvorba a zvýšení ostatních OP), resp. řádku 106 (jejich snížení a zrušení), Přílohy č. 1 přiznání k dani z příjmů FO s rozpisem v následujících tabulkách E.

S ostatními OP se nemusejí trápit účetní jednotky vedoucí účetnictví ve zjednodušeném rozsahu (jde hlavně o neauditované účtující fyzické osoby a neziskové organizace); mohou ale tvořit zákonné OP.

Zákonné OP

mají z pohledu daní z příjmů tři podstatné daňové výhody:

1.

Snižují daňový základ zvýšený vznikem neinkasované pohledávky.

Například vlastní pohledávku za 10 000 Kč nám dlužník neuhradí ani zčásti:

–

pokud jsme k ní nevytvořili zákonnou OP, zdaníme celý výnos 10 000 Kč,

–

pokud jsme k ní vytvořili zákonnou OP 2 000 Kč, zdaníme jen 8 000 Kč.

Praktickou komplikací ovšem bývá časový odstup tvorby zákonné OP v jiném (pozdějším) zdaňovacím období od vzniku pohledávky, a tedy od odpovídajícího zdanitelného výnosu, který to mělo za následek.

2.

Při postoupení pohledávky zvyšuje zákonná OP její daňovou hodnotu

[§ 24 odst. 2 písm. s) ZDP]. Například vlastní pohledávku za 10 000 Kč prodáme za 7 000 Kč:

–

pokud jsme k ní nevytvořili zákonnou OP, bude daňovým nákladem jen 7 000 Kč,

–

pokud jsme k ní vytvořili zákonnou OP 2 000 Kč, bude daňovým nákladem 9 000 Kč.

3.

Odpis pohledávky je až do výše její zákonné OP daňovým nákladem

[§ 24 odst. 2 písm. y) ZDP]. Například vlastní pohledávku za 10 000 Kč účetně odepíšeme pro nedobytnost:

–

pokud jsme k ní nevytvořili zákonnou OP, nebude daňovým nákladem ani koruna,

–

pokud jsme k ní vytvořili zákonnou OP 2 000 Kč, budou daňovým nákladem 2 000 Kč.

Příklad 2

Objasnění principu opravných položek k pohledávkám

V praxi jsou zdaleka nejčastějším předmětem tvorby opravných položek pohledávky. Nutno dodat, že hlavním důvodem jejich rozšíření není ani tak svědomité zohlednění účetní zásady opatrnosti věřiteli po marném uplynutí dne splatnosti, ale jednoduše skutečnost, že pouze v těchto případech se může (za určitých podmínek) jednat o daňově účinný náklad. Takže účetní hrátky nabývají zcela pragmatický finanční rozměr – úsporu na dani.

ABC, s. r. o., dodala zboží firmě X v dohodnuté ceně 100 000 Kč (účetní případ č. 1). Dlužník se ale neměl k placení a to např. z důvodu jeho tzv. druhotné platební neschopnosti nebo pro nedostatek zakázek apod. Ať už věřitel na rady právníka podal soudní žalobu na úhradu dluhu, nebo poskytl dlužníkovi delší dobu „hájení“, je jasné, že klesla hodnota pohledávky. Věřitel tento pokles hodnoty majetku (vázaného v pohledávce) účetně vyjádřil tvorbou opravné položky k této pohledávce ve výši 50 % (č. 2). Po čase věřitel obdržel od dlužníka, který se mezitím dostal do konkursu, na úhradu pohledávky jen 60 000 Kč (č. 3), adekvátně proto snížil opravnou položku na zbylých 40 000 Kč (č. 4). Načež ale byl dlužník vymazán z obchodního rejstříku (zanikl). Současně zanikla i pohledávka (č. 5), pročež věřitel pochopitelně zrušil také zbytek opravné položky k ní (č. 6).

| Pořadí | Popis účetního případu u věřitele (ABC, s. r. o.) | Kč | MD | D | Vliv na základ daně |

| 1 | Vznik pohledávky za dodané zboží za dlužníkem X | 100 000 | 311 | 604 | +100 000 |

| 2 | Tvorba „ostatní“ čistě účetní OP k pohledávce na 50 % | 50 000 | 559 | 391 | Žádný |

| 3 | Úhrada části pohledávky (60 %) insolvenčním správcem | 60 000 | 221 | 311 | Žádný |

| 4a | Snížení „ostatní“ čistě účetní OP k pohledávce na 40 % | 10 000 | 391 | 559 | Žádný |

| 4b | Změna „ostatní“ OP na „insolvenční“ zákonnou OP | 40 000 | 558 | 559 | –40 000 |

| 5 | Daňový odpis neuhrazené (zaniklé) části pohledávky | 40 000 | 546 | 311 | –40 000 |

| 6 | Zrušení „insolvenční“ zákonné OP k zaniklé pohledávce | 40 000 | 391 | 558 | +40 000 |

Ve výsledku tedy zákonná OP zajistila, že zdaněna byla jen uhrazená část pohledávky 60 000 Kč.

Obecné podmínky tvorby zákonných opravných položek

Pro tvorbu zákonných OP všech typů (až na výslovné výjimky uváděné v rámci speciálních ustanovení ZoR, týkající se zejména bank, kampeliček a ručitelů za clo) platí

obecná pravidla

stanovená v § 2 až 4 ZoR:1.

Podmínka zaúčtování

–

Zákonné OP lze tvořit pouze k pohledávce zachycené na rozvahových účtech dotyčného poplatníka.

–

Rovněž samotná OP k pohledávce musí být zaúčtována podle zvláštního (účetního) právního předpisu.

2.

Maximální výše zákonné OP

–

OP se tvoří maximálně do výše neuhrazené rozvahové hodnoty pohledávky.

–

Prakticky vyjádřeno se jedná o jmenovitou hodnotu pohledávky vlastní nebo o pořizovací cenu cizí.

3.

Pohledávka není promlčena

–

Zákonné OP lze tvořit pouze k nepromlčeným pohledávkám splatným po 31. 12. 1994.

–

Promlčecí lhůta obchodních pohledávek je obecně 3 roky, z čehož ale existuje řada výjimek.

–

Po dobu soudního řízení (včetně například insolvenčního řízení) i jindy promlčecí lhůta neběží.

4.

Pohledávka byla při vzniku zdanitelným výnosem

–

Zkoumá se tedy stav v okamžiku vzniku pohledávky, na to pozor při nabytí pohledávky postoupením.

–

Alternativně mohlo být účtováno jako snížení nákladů, nebo v důsledku oprav minulých let rozvahově.

–

Zákonné OP nelze tvořit k výnosům osvobozeným od daně nebo podléhajícím tzv. srážkové dani.

–

Vyloučeny jsou zdanitelné výnosy zahrnované do tzv. samostatného základu daně z příjmů právnických osob, což se týká vybraných příjmů z kapitálového majetku plynoucích ze zahraničí podle § 20b ZDP.

5.

Věcně vyloučené jsou pohledávky

–

z cenných papírů a ostatních investičních nástrojů (např. na nominále dluhopisu), z úvěrů a

zápůjček,

–

z ručení (výjimkou je výše zmíněná OP k pohledávce z titulu ručení za celní dluh),

ze záloh,

–

z plnění ve prospěch vlastního kapitálu, z úhrady ztráty obchodní

korporace

, ze smluvních

sankcí,

–

nabyté bezúplatně anebo zahrnuté do tzv. souboru pohledávek.

6.

Úhrada za pořízení cizí pohledávky

–

Při nabytí pohledávky úplatným postoupením (koupí) může postupník (nový věřitel) tvořit zákonné OP, jen pokud postupiteli (původnímu, resp. předešlému, věřiteli) uhradil celou pořizovací cenu pohledávky.

7.

Protisměrné pohledávky mezi věřitelem a dlužníkem

–

Věřitel nesmí tvořit zákonné OP k pohledávkám – vyjma bankovních a insolvenčních OP – pokud má současně

k dlužníkovi splatné dluhy

a neprovede jejich vzájemný zápočet. –

Toto omezení se dále netýká případů, kdy dlužník právním jednáním zpochybní pohledávku věřitele.

Příklad 3

Pozor na podmínku zdanění pohledávky při jejím vzniku

V praxi se občas zapomíná na podmínku ad 4), že pohledávka byla při vzniku zdanitelným výnosem. Což je třeba v praxi vždy pečlivě ověřit především u cizích pohledávek nabytých postoupením od jiných věřitelů. Tuto skutečnost je vhodné si nechat potvrdit postupitelem – pod hrozbou smluvní pokuty – ve smlouvě o postoupení.

Z téhož důvodu nemohou zákonné OP tvořit ani fyzické osoby (OSVČ) u pohledávek, s nimiž přešly na účetnictví. A to přesto, že v souladu s § 23 odst. 8 písm. b) a Přílohou č. 3 k ZDP musejí tyto pohledávky zdanit buď jednorázově, nebo postupně během následujících 9 let podle § 23 odst. 14 ZDP (tj. každý rok určitou část).

Insolvenční zákonné opravné položky

Tento druh zákonných OP lze tvořit k pohledávkám za dlužníky v insolvenčním řízení

až do 100 % výše rozvahové hodnoty (tj. jmenovitá hodnota, příp. pořizovací cena) pohledávek přihlášených u soudu

od zahájení insolvenčního řízení do konce lhůty stanovené v rozhodnutí soudu o úpadku

, která podle § 136 zákona č. 182/2006 Sb., o úpadku a způsobech jeho řešení (insolvenční zákon), ve znění pozdějších předpisů (dále jen „IZ“), činí 2 měsíce, resp. 30 dnů, je-li spojeno s povolením oddlužení.Byla-li jako způsob řešení úpadku dlužníkovi soudem povolena reorganizace, pak namísto přihlášky pohledávky stačí, že dlužník věřitelovu pohledávku správně uvedl v seznamu svých dluhů dle § 319 odst. 2 IZ.

Insolvenční zákonné OP lze tvořit pouze v tom (zdaňovacím) období, v němž byly u insolvenčního soudu přihlášeny, a

nelze je tvořit k pohledávkám vzniklým mezi spojenými osobami

podle § 23 odst. 7 ZDP.K pohledávkám přihlášeným po lhůtě stanovené rozhodnutím insolvenčního soudu již nelze tvořit zákonnou insolvenční OP. Dodejme, že přihláška věřitele musí být podána na předepsaném jednotném formuláři Ministerstva spravedlnosti. Pokud insolvenční návrh podal věřitel, je povinen

již k návrhu připojit přihlášku pohledávky proti dlužníkovi

. Insolvenční řízení se zahajuje doručením insolvenčního návrhu příslušnému soudu, proto je platně přihlášena již tato „první“ pohledávka navrhovatele, a není třeba ji znova přihlašovat.Podstatné je, že insolvenční zákonné OP lze tvořit

pouze v tom zdaňovacím období

(případně v jinak vymezeném období, za které se podává daňové přiznání), v němž byly u insolvenčního soudu přihlášeny.

Insolvenční OP se zruší

v návaznosti na výsledky insolvenčního řízení, což prakticky znamená zejména:–

rozhodnutím o ukončení konkursu po splnění rozvrhového usnesení

,–

neprohlášením úpadku,

–

předčasným zastavením insolvenčního řízení,

–

tzv. zpětvzetím insolvenčního návrhu;

byla-li pohledávka účinně popřena:

–

insolvenčním správcem,

–

věřitelem (rozumí se přirozeně, že jiným věřitelem, než tím, o jehož pohledávku se jedná),

–

dlužníkem,

–

případně jinou k tomu oprávněnou osobou.

Příklad 4

Insolvenční zákonné opravné položky

Výrobce, a. s., v září 2017 dodala výrobky firmě Prodejce, s. r. o., za 50 000 Kč, která ale nic neuhradila. V prosinci dotyčný věřitel zjistí, že na dlužníka byl prohlášen konkurs a soudem stanovená lhůta pro přihlášení pohledávek skončí 31. 1. 2018. Pokud přihlásí u insolvenčního soudu uvedenou pohledávku za dlužníkem:

–

ještě v prosinci 2017, bude k ní moci vytvořit insolvenční zákonnou OP ve výši 100 % v roce 2017,

–

až v lednu 2018, bude k ní moci vytvořit insolvenční zákonnou OP ve výši 100 % až v roce 2018,

–

až v únoru 2018, přičemž ji insolvenční správce ale ještě zahrne mezi pohledávky přihlášené do konkursu, nebude sice moci vytvořit zákonnou OP insolvenční, ale může tvořit časovou zákonnou OP, viz dále,

–

sice včas, ale insolvenční správce pohledávku neuzná, resp. její existenci zpochybní, pak k ní věřitel nebude moci vytvořit žádnou zákonnou OP. Jak vyplývá z Koordinačního výboru č. 375/11.07.12 „Změna tvorby opravné položky podle § 8 na tvorbu opravné položky podle § 8c“ dostupné na webu Finanční správy ČR.

Časové zákonné opravné položky

Zdaleka ne každý dlužník skončí v insolvenčním řízení. Pak může účtující věřitel zpravidla využít další typ zákonných OP

tvořených postupně v závislosti na době od splatnosti pohledávky

, proto se jim přezdívá „časové“ – postupně narůstají s časem od sjednané, případně zákonem určené, splatnosti. Tyto OP nelze tvořit

k pohledávkám již dříve odepsaným, nebo za upsaný vlastní kapitál

ani vzniklým mezi spojenými osobami.

U těchto OP došlo od roku 2014 ke zjednodušení podmínek tvorby – ovšem pouze ohledně pohledávek vzniklých po 1. 1. 2014. Dřívějších 6 časových pásem (vždy po 6 měsících) bylo zredukováno na dvě (1,5 roku a 2,5 roku) – při dosažení první hranice lze vytvořit OP až na 50 % hodnoty pohledávky, u druhé na 100 %. U vlastních pohledávek nově nezávisí na rozvahové hodnotě při vzniku a netřeba se účastnit soudního, rozhodčího nebo správního řízení. Podobně u pohledávek nabytých postoupením do 200 000 Kč, ovšem pokud tuto hranici překročí, je nutno „cizí“ pohledávku aktivně vymáhat. Je zde totiž potenciální možnost nežádoucí daňové manipulace, protože není vždy možné jednoduše potvrdit, že šlo původně o výnosovou zdanitelnou pohledávku.

Změnu podmínek tvorby „časových“ OP k pohledávkám shrnují tabulky. Podstatné je, že o tom, která metodika se uplatní, nerozhoduje poplatník ani rok zahájení/navýšení OP, ale jen

okamžik vzniku pohledávky.

Příklad 5

Časové zákonné opravné položky k „novým“ pohledávkám

Sledovaná účetní jednotka (věřitel) bude mít k 31. 12. 2017 dvě neuhrazené pohledávky po splatnosti:

1.

Dlužník A měl za dodané zboží zaplatit 100 000 Kč již v červnu 2016, ovšem nezaplatil ani korunu:

–

k této pohledávce lze i bez jejího vymáhání vytvořit časovou OP nejvýše do 50 % (tj. až 50 000 Kč).

2.

Dlužník B měl za poskytnutou službu zaplatit 300 000 Kč již v červnu 2015, z čehož uhradil jen 100 000 Kč:

–

k této pohledávce může věřitel rovněž i bez jejího vymáhání vytvořit časovou OP až do výše 100 % z její aktuální neuhrazené rozvahové hodnoty 200 000 Kč, tedy maximálně ve výši 200 000 Kč.

Malé zákonné opravné položky k pohledávkám do 30 000 Kč

Od roku 2006 přibyla nová možnost nejmladšího typu zákonných opravných položek. Je určena pro jednoduché a rychlé řešení relativně malých problémových pohledávek do 30 000 Kč. Tuto opravnou položku lze vytvořit již po 12 měsících od splatnosti na plnou neuhrazenou hodnotu pohledávky, a to bez ohledu na její soudní vymáhání nebo insolvenční řízení s dlužníkem. Nejčastější chybou bývá, že poplatníci zapomínají, že tato limitní částka se týká původní hodnoty pohledávky při jejím vzniku a nikoli už jen jejího nedoplatku.

a priori

Předpokladem pro využití tohoto typu zákonné OP je

současné splnění všech čtyř podmínek stanovených v § 8c ZoR pod písm. a) až d).

První předchází spekulacím mezi spojenými osobami, když jako u „časových“ OP vylučuje pohledávky vzniklé (!) mezi spojenými osobami (problémem tedy není OP k pohledávce odkoupené spojenou osobou) nebo za členy obchodní korporace

za upsaný vlastní kapitál

, anebo k již odepsaným pohledávkám. U stěžejní druhé podmínky je vedle zmíněného limitu 30 000 Kč za každou posuzovanou pohledávku

podstatné, že se zkoumá zpětně ke vzniku pohledávky,

na což pozor při postoupení. Třetí podmínka –

uplynutí 12 měsíců od doby splatnosti

– dostatečně osvědčuje, že jde prakticky o nedobytnou pohledávku. Časté nepochopení v praxi provází čtvrtou podmínku. U ní je podstatné si uvědomit, že se jedná o „roční“ (přesněji řečeno, jde o šíře pojaté období, za které se podává přiznání k dani z příjmů), limit se týká pouze tohoto typu zákonných OP k pohledávkám do 30 000 Kč vůči jednomu dlužníkovi. Pokud má věřitel vůči jednomu dlužníkovi třeba tři pohledávky – každou ve výši á 15 000 Kč – může v jednom „roce“ vytvořit tento typ OP nejvýše u dvou z nich (do úhrnu 30 000 Kč). U třetí pohledávky musí buď počkat na další „rok“, nebo vystačit s „časovou“ OP, u níž se pohledávka nezapočítává do celkové hodnoty v rámci této čtvrté podmínky.Zákon o rezervách požaduje „samostatnou evidenci“ takto řešených pohledávek, což ale neupřesňuje. Záleží tedy na poplatníkovi, je možné to řešit přeúčtováním pohledávky na samostatný analytický účet, tabulkou v Excelu nebo postaru ručně psaným záznamem do sešitu, kde se uvede dlužník, splatnost, částka, předmět plnění, dílčí úhrady.

Příklad 6

Malé zákonné opravné položky k pohledávkám do 30 000 Kč

ABC, s. r. o., bude mít k 31. 12. 2017 vůči odběrateli X (nejde o spojenou osobu) čtyři vlastní pohledávky za dodané zboží, které jsou všechny již po splatnosti přes 12 měsíců. Ke kterým může tvořit „malé“ zákonné OP?

1.

Pohledávka 40 000 Kč, kterou dlužník uhradil pouze z poloviny:

–

rozvahová hodnota ke dni vzniku přesáhla 30 000 Kč, proto nelze tvořit „malou“ zákonnou OP k této pohledávce ve smyslu § 8c ZoR, třebaže k 31. 12. 2017 zbývá neuhrazeno už jen podlimitních 20 000 Kč.

2.

Pohledávka 30 000 Kč, z níž dlužník uhradil jen 5 000 Kč:

–

pohledávka vyhovuje všem podmínkám § 8c ZoR, věřitel může k 31. 12. 2017 vytvořit tento typ zákonné OP na 100 % neuhrazené hodnoty 25 000 Kč, načež může pohledávku daňově odepsat (a zrušit OP).

3.

Pohledávka 20 000 Kč, která nebyla uhrazena ani zčásti, k níž věřitel vytvořil „časovou“ OP ve výši 50 %:

–

protože věřitel k pohledávce tvoří „časovou“ OP, nemůže k ní tvořit rovněž „malou“ OP dle § 8c ZoR,

–

může však „časovou“ OP zrušit a vytvořit 100% „malou“ OP k pohledávce, ale až v roce 2018, protože za rok 2017 už by přesáhl úhrnný „roční“ limit 30 000 Kč na jednoho dlužníka (spolu s ad 2).

4.

Pohledávka 10 000 Kč, která nebyla uhrazena ani zčásti:

–

věřitel může vytvořit 100% „malou“ OP k této pohledávce, ale to opět až v roce 2018, čímž u daného dlužníka naplní i pro tento rok limitní „roční“ úhrn hodnot takto řešených pohledávek 30 000 Kč.

Ostatní

alias

nedaňové opravné položky Třebaže to v praxi vesměs vypadá tak, jako by jediným možným typem opravných položek byly zákonné OP k problémovým pohledávkám, jejich účetní rozsah je daleko širší, alespoň teoreticky. Pokud účetní jednotka – vedoucí účetnictví v plném rozsahu – při inventarizaci zjistí, že došlo k přechodnému snížení hodnoty jakéhokoli majetku, je vysloveně povinna (až na výjimky) vyjádřit tuto změnu nepřímo prostřednictvím OP. Že se tak v praxi neděje, je dáno přirozenou snahou účetních jednotek usnadňovat si život, zvláště když jim to nijak neuškodí, ale svůj podíl viny mají i mizivé (jestli vůbec nějaké) sankce správců daně za tuto účetní nesprávnost.

Z formulace § 55 odst. 1 vyhl. č. 500/2002 Sb. – „ neodpovídají skutečnému snížení hodnoty předmětné pohledávky.

Opravné položky se vytvářejí pouze k účtům majetku v případech snížení ocenění majetku v účetnictví prokázaném na základě inventarizace majetku.“

– lze dovodit, že jde o obecnou povinnost účetních jednotek vedoucích účetnictví v plném rozsahu

, nikoli o jejich právo. Naopak podle § 55 odst. 2 vyhl. č. 500/2002 Sb. – „Opravné položky lze vytvářet i v případech, kdy tak stanoví zákon č. 593/1992 Sb., o rezervách pro zjištění základu daně z příjmů, ve znění pozdějších předpisů.“

– není povinností ale právem tvořit zákonné OP, tyto OP se tvoří převážně z daňových důvodů a priori

Z účetních předpisů vyplývá, že

ostatní (čistě účetní) OP se tvoří (zvyšují nebo snižují) pouze ve vazbě na inventarizační zjištění,

tedy jen k rozvahovému dni, příp. k jinému dni, k němuž se sestavuje účetní závěrka. Při vyřazení předmětného majetku z účetnictví, např. při prodeji zásob nebo postoupení pohledávky, je ale třeba ostatní OP, která se k tomuto – již neexistujícímu majetku – váže, ihned zrušit. Naproti tomu zákonné OP lze tvořit

, zvyšovat, snižovat i rušit kdykoli

během zdaňovacího (účetního) období, jak stanoví ZoR.Nejčastěji se v praxi ostatní OP tvoří k pohledávkám

, což je dáno permanentní nejistotou věřitele, zda dlužník dostojí svému závazku. Toto riziko je pochopitelně tím významnější, čím problémovější je dlužník a čím déle je po splatnosti pohledávky. I když zde mají dominantní podíl zákonné OP, tak by pro naplnění účetní zásady opatrnosti měly účetní jednotky (účtující v plném rozsahu) tvořit ve vazbě na skutečnou situaci ostatní OP k pohledávkám, a to bez ohledu na možnosti dané ZoR, čímž může dojít k souběhu zákonné a ostatní OP.Příklad 7

Současné využití zákonné opravné položky a ostatní opravné položky

Věřitel poskytl dlužníkovi službu v dohodnuté ceně 100 000 Kč. Dlužník uhradil pouze polovinu, o zbylé části s ním již přes 18 měsíců bezvýsledně jedná. Věřitel k neuhrazené části pohledávky (50 000 Kč) vytvořil zákonnou „časovou“ OP v maximálně možné výši 50 % a na dalších 50 % dotvořil „ostatní“ (čistě účetní) OP.

| Poř. | Popis účetního případu | Částka | MD | D | Vliv na základ daně |

| 1 | Vznik obchodní pohledávky vůči dlužníkovi | 100 000 | 311 | 602 | +100 000 Kč |

| 2 | Úhrada poloviny pohledávky dlužníkem | 50 000 | 221 | 311 | Žádný |

| 3 | Tvorba zákonné OP 50 % k neuhrazené pohledávce | 25 000 | 558 | 391.1 | –25 000 Kč |

| 4 | Tvorba ostatní OP 50 % k neuhrazené pohledávce | 25 000 | 559 | 391.9 | Žádný |

| 5 | Odpis pochybné, resp. nedobytné, pohledávky: - do výše kryté zákonnou OP - ve zbývající neuhrazené části | 25 000 25 000 | 546.1 546.9 | 311 311 | –25 000 Kč Žádný |

| 6 | Zrušení zákonné (časové) OP k odepsané pohledávce | 25 000 | 391.1 | 558 | +25 000 Kč |

| 7 | Zrušení ostatní (nedaňové) OP k odepsané pohledávce | 25 000 | 391.9 | 559 | Žádný |

| 8 | Zaúčtování odepsané pohledávky do podrozvahy | 50 000 | 777 | 799 | Žádný |

| Celkový vliv na základ daně věřitele (inkasováno 50 000 Kč) | – | – | – | +75 000 Kč | |

Zdroj: Odborný portál DAUC.cz, 2017.