Účetnictví v zemědělství je v řadě aspektů odlišné od ostatních oblastí. Specifika účetnictví v zemědělské výrobě vyplývají z charakteru zemědělské výroby, jejímž předmětem, prostředkem a často i výsledkem jsou živá zvířata a rostliny. Lidé při pěstování rostlin a chovu zvířat usměrňují jejich životní podmínky s cílem maximalizovat užitek pocházející z přirozených vlastností zvířat a rostlin. V tomto článku se budeme zabývat specifiky účetnictví v živočišné výrobě, která jsou odvozena od specifik živočišné výroby.

Účetní zachycení zvířat v dlouhodobém a krátkodobém majetku

doc. Ing.

Dana

Dvořáková,

Ph.D.

Zvířata v dlouhodobém majetku

V účetnictví jsou zvířata sledována v dlouhodobých i krátkodobých aktivech. V rámci dlouhodobých aktiv jsou sledována výhradně zvířata dospělá, jejichž očekávaná užitečnost v chovu je delší než jeden rok. Hranice dospělosti je určena dosažením rozmnožovací schopnosti zvířete, případně zabřeznutím (například u hovězího dobytka). Nakoupená mladá zvířata, či zvířata pořizovaná vlastním chovem, jsou až do dosažení hranice dospělosti sledována v krátkodobých aktivech. Teprve po dosažení dospělosti jsou zvířata vybrána k chovu a přeřazována do dlouhodobého majetku, proto, na rozdíl od ostatních složek dlouhodobého majetku, u zvířat neexistuje „fáze pořizování“, ve které je dlouhodobý majetek připravován ke svému následnému používání. Důvodem tohoto účetního postupu je, že u mladého zvířete není často možno rozpoznat jeho chovné kvality a další užitné vlastnosti, které je možno zhodnotit až u dospělého zvířete. Proto se pořízené mladé zvíře vždy nejprve sleduje v krátkodobých aktivech a do chovu jsou následně vybírána a do dlouhodobého majetku zařazována až dospělá zvířata, která jsou zdravá, kvalitní a splňují požadavky chovatelů. Zároveň je respektována zásada významnosti (v souladu s vyhláškou č. 500/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro účetní jednotky, které jsou podnikateli účtujícími v soustavě podvojného účetnictví – dále jen „vyhláška č. 500“) a v dlouhodobém majetku jsou sledována pouze zvířata, jejichž pořizovací náklady (pořizovací cena) překročí hranici stanovenou účetní jednotkou. Při určení této hranice by měla účetní jednotka vzít v úvahu nejen hodnotu jednoho zvířete, ale významnost hodnoty celého stáda. Hranice významnosti je stanovována obdobně i pro „samostatné movité věci a soubory movitých věcí“, nejedná se však o stejnou částku, obě hodnoty stanovuje účetní jednotka nezávisle.

Zvířata určená k chovu jsou spolu s ostatními dlouhodobě hospodářsky využívanými zvířaty sledována na samostatném účtu 02x-Dospělá zvířata a jejich skupiny. Nakoupená zvířata jsou oceňována pořizovací cenou včetně vedlejších pořizovacích nákladů (dopravné, veterinární kontrola, pojištění dopravy), ocenění v okamžiku nákupu se v ničem neliší od ocenění ostatních nakupovaných aktiv. Ocenění zvířat přeřazovaných z vlastního chovu vychází z ocenění těchto zvířat v rámci zásob a případně je zvyšováno o náklady na přeřazení zvířete do chovu (například o náklady na dopravu k jinému ustájení, veterinární kontrolu). Zvířata se mohou sledovat individuálně, účetní předpisy však umožňují i skupinovou evidenci zvířat.

Zvířata v dlouhodobém majetku přinášejí postupně užitek a jejich hodnota se v souvislosti s těmito užitky postupně snižuje o odpisy. Dobu odpisování stanoví účetní jednotka na základě předpokládaného počtu let zařazení zvířat v chovu, který je ovlivněn technologií chovu, chovatelským záměrem, popřípadě dalšími ekonomickými zřeteli. Pokud jsou zvířata sledována v rámci skupin, užívá účetní jednotka skupinový odpis. Výjimkou jsou tažná zvířata a dostihoví a plemenní koně, tato zvířata se sledují a odpisují vždy pouze individuálně. Individuální odpis je vhodný v menších chovech a při vysoké hodnotě zvířete. Ve velkochovech je využíván častěji odpis skupinový. Při stanovení skupinových odpisů se postupuje tak, že podle předpokládané doby zařazení zvířat v chovu a vstupní ceny se vypočítá odpisová sazba na jeden krmný den. Změny počtu zvířat ve skupině při skupinovém odpisu jsou řešeny tím, že se eviduje počet krmných dní všech zvířat ve skupině. Při stanovení vstupní ceny pro odpisování je možno uvažovat zbytkovou cenu, kterou v tomto případě může představovat například předpokládaný výnos z prodeje či z brakace. Brakace je označení pro proces zkvalitnění stáda, kdy jsou z chovného stáda vybírány kusy, které již nepřináší potřebný užitek, či nevykazují dobré parametry pro další chov.

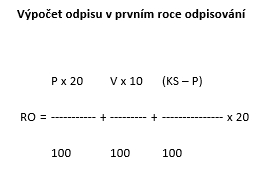

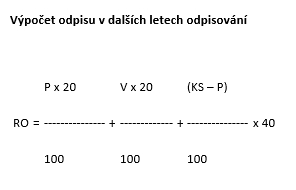

Daňové odpisy zvířat se řídí podle zákona č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů (dále jen „zákon o daních z příjmů“). Do první odpisové skupiny je zařazen: hovězí dobytek, ovce, kozy, osli, muly, mezci a vepřový dobytek, ať už se jedná o zvířata plemenná, chovná, nebo zvířata tažná. Koně užitkoví, plemenní i chovní jsou zařazeni do druhé odpisové skupiny. Ostatní zvířata nejsou v příloze k zákonu o daních z příjmů uvedena, budou tedy zařazena do druhé skupiny. Skupinový odpis lze uplatnit podle jednotlivých druhů zvířat při skupinové evidenci zvířat s výjimkou tažných zvířat a dostihových a plemenných koní. Vstupní cenou pro odpisování je při zahájení skupinového odpisování úhrn pořizovacích cen jednotlivých druhů zvířat zjištěný z účetnictví k poslednímu dni předcházejícího zdaňovacího období (případně k datu zahájení činnosti). Při skupinovém odpisování lze odpisovat pouze rovnoměrně. Roční odpis lze při skupinové evidenci zvířat stanovit pro první odpisovou skupinu například následovně (viz pokyn GFŘ D-22):

Výpočet odpisu v prvním roce odpisování

Kde RO je roční odpis, P je hodnota zvířat zařazených do skupiny v průběhu zdaňovacího období, V je hodnota zvířat vyřazených ze skupiny v průběhu zdaňovacího období, KS je konečný stav.

Výpočet odpisu v dalších letech odpisování

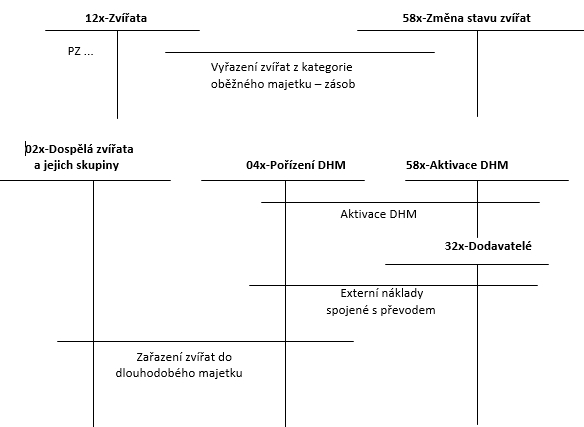

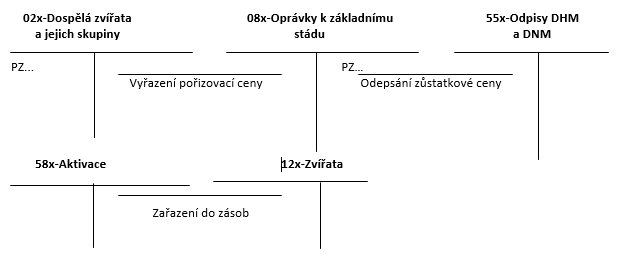

K úbytkům zvířat v dlouhodobém majetku dochází v důsledku úhynu, prodeje či přeřazení do zásob. Při zaviněném i nezaviněném úhynu se zůstatková cena zaúčtuje na vrub nákladového účtu 54x-Manka a škody a v analytické evidenci se rozliší, zda se jedná o úhyn zaviněný, či nezaviněný. U dospělých zvířat není možnost stanovení norem přirozených úbytků, do dlouhodobého majetku jsou vždy vybírána zdravá zvířata v dobré kondici a jejich úhyn je tedy vždy záležitostí nějaké škodní události. Prodej zvířete se zachytí stejně jako prodej jiného dlouhodobého aktiva. Jako prodej se účtuje nejen prodej živého zvířete, ale i brakace. Specifickým případem je převod zvířat z dlouhodobého majetku do výkrmu, důvodem přesunu je změna chovatelského záměru. Pokud zvíře již pro další chov není vhodné, přeřadí se do zásob a po dokrmení je prodáno. V účetnictví se přeřazení zvířete zachytí odúčtováním zvířete z dlouhodobého majetku a jeho následné zachycení v rámci zásob na účet 12x-Zvířata. Převod se zachycuje prostřednictvím účtu aktivace.

Účtování zvířat v dlouhodobém majetku – vybrané transakce

Pořízení zvířete základního stáda z vlastního chovu

Přeřazení zvířat do výkrmu

Příklad 1

Ilustrační příklad účetního zachycení zvířat v dlouhodobém majetku

Počáteční stav na účtu 02x-Dospělá zvířata a jejich skupiny: 600 000 Kč (30 kusů), 08x-Oprávky k dospělým zvířatům a jejich skupinám: 80 000 Kč.

Zemědělský podnik zaměřený na chov skotu realizoval následující účetní případy.

Účetní operace během roku

| Č. op. | Popis transakce | Částka v Kč | MD | D |

| 1. | Z vlastního chovu byly aktivovány dva kusy skotu oceněné ve vlastních nákladech | 44 000 | 04x pořízení | 58x aktivace |

| 2. | Došla faktura za veterinární kontrolu přeřazovaných zvířat | 5 000 | 04x pořízení | 32x dodavatelé |

| 3. | Skot byl zařazen do chovu | 49 000 | 02x dospělá zvířata | 04x pořízení |

| 4. | Od externích dodavatelů nakoupeny čtyři kusy skotu, celkem fakturovaná cena | 84 000 | 04x pořízení | 32x dodavatelé |

| 5. | Faktura za dopravu nakoupených zvířat: | 8 000 | 04x pořízení | 32x dodavatelé |

| 6. | Skot byl zařazen do chovu | 92 000 | 02x dospělá zvířata | 04x pořízení |

| 7. | Nezaviněný úhyn dvou kusů: – průměrná pořizovací cena – zůstatková cena | 41 166 36 722 | 08x oprávky 54x manka a škody | 02x dospělá zvířata 086 oprávky |

| 8. | Roční odpis | 185 735 | 55x odpisy | 08x oprávky |

K operaci 7. – výpočet průměrné účetní hodnoty:

Stav účtu 02x-Základní stádo:

600 000 + 49 000 + 92 000 = 741 000 Kč

kusů: 30 + 2 + 4 = 36

Průměrná pořizovací cena:

741 000 / 36 = 20 583 Kč

pořizovací cena dvou kusů 20 583 x 2 = 41 166 Kč

Zůstatková cena:

741 000 – 80 000 = 661 000 Kč

661 000 / 36 =18 361 Kč

18 361 x 2 = 36 722 Kč

Po skončení účetního období je třeba provést inventarizaci zvířat v dlouhodobém majetku a případně zjištěná manka či přebytky vyúčtovat v souladu s příčinou jejich vzniku. Na konci účetního období jsou rovněž prováděny korekce ocenění zvířat v dlouhodobém majetku. Pokud je účetní ocenění vyšší, než je užitná hodnota zvířete stanovená účetní jednotkou (účetní předpisy stanovení užitné hodnoty zvířete podrobněji neupravují), řeší se situace buď tvorbou opravné položky v případě, že se podle předpokladu jedná o dočasný stav, nebo pokud je pokles trvalý, sníží se hodnota zvířat v dlouhodobém majetku prostřednictvím mimořádného odpisu (55x-Odpisy/08x-Oprávky k dospělým zvířatům a jejich skupinám).

Zvířata v krátkodobém majetku

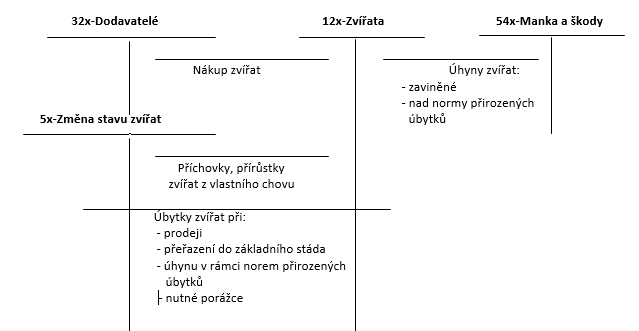

V krátkodobém majetku, v rámci zásob – na účtu 12x-Zvířata jsou evidována mladá zvířata, zvířata ve výkrmu a plemenná a užitková dospělá zvířata, která nesplňují parametry pro zařazení do dlouhodobého majetku (užitečnost v chovu je kratší než jeden rok, nebo nedosahují finančního limitu stanoveného účetní jednotkou pro pořizovací cenu). Na účtu 12x-Zvířata se zachycují zvířata nakoupená i příchovky zvířat (narozená mláďata) z vlastního chovu a jejich přírůstky. Pro mladá zvířata tedy není využíváno účtu 12x-Nedokončená výroba. Na účtu 12x-Nedokončená výroba se v živočišné výrobě sledují pouze násadová vejce v líhni. Tuto nedokončenou výrobu je nutno zachytit v účetnictví jen v případě, pokud přechází z jednoho účetního období do druhého, oceňuje se v cenách násadových vajec.

Na účtu 12x-Zvířata se sledují a ve stejnojmenné položce rozvahy vykazují pouze zvířata, která jsou předmětem zemědělské výroby. Zvířata nakoupená za účelem dalšího prodeje jsou evidována na účtu 13x-Zboží. Zvířata chovaná za účelem laboratorních pokusů jsou evidována na účtu 11x-Materiál. Na tato zvířata se nevztahují, vzhledem k jejich specifickému způsobu užití, postupy účtování, které uvádíme v tomto článku.

Nakoupená zvířata se oceňují pořizovací cenou zahrnující cenu za zvíře a další výdaje, jejichž vynaložení je nutné v souvislosti s pořízením zvířete. Nejčastějšími vedlejšími pořizovacími výdaji jsou dopravné, výdaje hrazené za zprostředkování nákupu, výdaje za veterinární kontrolu, pojištění dopravy zvířete apod.

Oceňování zvířat z vlastního chovu je problematickou záležitostí. Narozené mládě je označováno jako příchovek. Vzhledem ke koncepci oceňování aktiv pořizovaných vlastní činností na bázi pořizovacích nákladů je základním řešením ocenění příchovků ve vlastních nákladech výroby. Ocenění příchovků ve vlastních nákladech je ovšem problematické. Jednak je obtížné oddělit náklady na narození mláděte od nákladů na chov březí matky, jednak je velmi často živočišná výroba výrobou sdruženou a narození potomka není jediným cílem hospodaření.

Příklad 2

Ilustrační příklad kalkulace vlastních nákladů příchovku

Podívejme se na tuto situaci podrobněji na příkladu hovězího dobytka. Kráva je březí po dobu devíti měsíců (resp. 280 dnů). Devět měsíců tedy trvá „výrobní“ proces, na jehož konci stojí dva typy užitku – nově narozené mládě a schopnost krávy dávat mléko. Jedná se tedy o proces sdružené výroby. Nově narozené mládě dokonce ani nemusí být hlavním cílem březosti krávy, u mléčných plemen bývá pro zemědělský podnik obvykle hlavním cílem produkce mléka. Po celou dobu březosti je vedlejším produktem chlévská mrva, která je buď užita v navazující rostlinné výrobě, nebo může být i prodána. V tomto případě přichází v úvahu využít pro ocenění příchovku postup kombinující odečítací a rozčítací kalkulaci ve sdružené výrobě. Hlavní výrobky mohou být dva – narozené tele a mléko. V prvním kroku jsou od celkových nákladů odečteny tržní ceny vedlejších výrobků – chlévské mrvy a močůvky. Dále je nutno stanovit poměr mezi hlavními výrobky, ve kterém budou zbylé sdružené náklady mezi hlavní výrobky rozděleny. Praxe se však při určení tohoto poměru rozchází. První alternativou řešení je rozvržení nákladů prostřednictvím pomocné kalkulační jednice. Za pomocnou kalkulační jednici je v tomto případě zvolen litr mléka, tele je vyjádřeno prostřednictvím litrů mléka a je provedena kalkulace dělením. Převod hodnoty 1 telete na litry mléka je však (díky absenci exaktního racionálního zdůvodnění) stanovován různě – například: 1 tele = 100 litrů mléka, ale i 1 tele = 250 litrů mléka, někde se používal i převod 1 kg váhy narozeného telete = 7 litrů mléka. Je zřejmé, že vypovídací schopnost takto provedené kalkulace je poměrně nízká. Druhou možností je stanovení poměru mezi teletem a litry mléka v poměru jejich průměrných tržních cen. Tento postup se zdá o něco objektivnější než předchozí varianta, je ovšem závislý na konkrétní úrovni tržních cen obou produktů.

Zjistit vlastní náklady na právě narozené mládě, respektive jejich oddělení od nákladů, které jsou vynaloženy na matku mláděte, je obtížné. Vzhledem k tomu je v praxi většinou upouštěno od ocenění příchovků ve vlastních nákladech a využívá se ocenění reprodukční pořizovací cenou, tedy cenou, za kterou by mohlo být mládě pořízeno v současné době na trhu. Ani zjištění reprodukční pořizovací ceny však není bez problémů. Právě narozená zvířata totiž nejsou většinou předmětem obchodování a jsou prodávána až po odstavení od matky. Tento problém je v praxi řešen tak, že východiskem pro ocenění příchovku jsou upravené tržní ceny, jichž je dosahováno při prodeji odstaveného mláděte. Vzhledem k různým cenám zvířat se užívá různých variant uvedeného přístupu. U zvířat s vysokou hodnotou, například u telat či koní, se příchovek při narození ocení polovinou ceny odstaveného mláděte, druhá polovina zvýší ocenění po odstavení mláděte. Narozená selata se ocení podle skutečné hmotnosti cenou jednoho kilogramu, za kterou se prodává odstavené sele. Pokud se vrh neváží, použije se pro ocenění každého selete právě cena jednoho kilogramu odstaveného selete. Při odstavu se vrh zváží a vyčíslí se rozdíl mezi hmotností zjištěnou při odstavu a hmotností již zaúčtovanou při narození selat. Při uvedeném postupu je nutno alespoň odhadem určit hmotnost neodstavených selat ke konci účetního období a ocenění zpřesnit. Je zřejmé, že i tato metoda má své slabiny. Čím je hodnota narozeného zvířete individuálnější, tím hůře se zjišťuje budoucí prodejní cena po odstavu.

Mladá zvířata a zvířata ve výkrmu rostou, přibírají na váze, dochází ke kvalitativním i kvantitativním změnám vyvolaným biologickou přeměnou. Tato skutečnost se v účetnictví zachycuje jako růst hodnoty zvířete prostřednictvím měření takzvaných přírůstků. Přírůstky rozdělujeme podle způsobu zjišťování na přírůstky hmotnostní a na vzrůstové přírůstky.

Hmotnostní přírůstky se zjišťují pravidelným vážením. Zvýšení hodnoty zvířat je v účetnictví zachyceno prostřednictvím operativní, častěji však plánové kalkulace vlastních nákladů na jeden kilogram hmotnostního přírůstku, která je stanovena ve vnitropodnikovém ceníku. Hmotnostní přírůstky mohou být stanoveny na jednotlivá zvířata nebo na skupiny zvířat. Při zjišťování hmotnostního přírůstku skupiny zvířat je však zároveň nutno brát v úvahu všechny změny, které v období nastaly.

Hmotností přírůstek skupinového aktiva vypočítáme:

skutečná hmotnost koncem období

+ veškeré úbytky během období (hmotnost uhynulých, prodaných zvířat)

– veškeré příjmy během období (nákup, převod apod.)

– skutečná hmotnost na začátku období

Pro zjištění hmotnostních přírůstků u zvířat na pastvě je možno nahradit v průběhu účetního období vážení měřením objemu zvířete a následným odhadem hmotnostního přírůstku.

Vzrůstové přírůstky se zjišťují u zvířat, která se neváží, například u vysokobřezích jalovic, mladých ovcí, hříbat, kožešinových zvířat apod. Zvýšení hodnoty zde není závislé na hmotnosti zvířete, ale na jiných kvalitativních parametrech (kvalita srsti apod.). Základem pro zvyšování hodnoty chovaných zvířat je v tomto případě počet krmných dnů v chovu a kalkulace vlastních nákladů na jeden krmný den.

Závěrem této pasáže věnované oceňování zvířat lze konstatovat, že oceňování příchovků a přírůstků zvířat z vlastního chovu ve vlastních nákladech je principiálně problematickou záležitostí (nehledě na obtíže s kalkulací vlastních nákladů v podmínkách sdružené výroby), protože souvislost mezi kvantitativními a kvalitativními změnami zvířete a vynaloženými náklady je pouze volná. Například hodnota dospělého koně zcela jistě neodpovídá nákladům na jeho odchov. Daleko důležitější, než náklady na krmný den a počet krmných dnů v chovu, jsou pro cenu tohoto zvířete jeho vlastnosti, dané genetickými předpoklady a řadou dalších faktorů.

Účetní zachycení úbytků zvířat závisí na příčině úbytku. Může se jednat o prodej zvířete, přeřazení zvířat do základního stáda nebo o úhyn zvířete. V případě nutné porážky zvířete, ke které dochází například v důsledku poranění zvířete, je maso tohoto zvířete většinou prodáno se slevou pod označením nucený výsek. Nutná porážka se posuzuje pro potřeby účetnictví jako prodej i v případě, že z nucené porážky nebyla tržba. U mláďat dochází k úhynům slabších jedinců, kteří jsou méně životaschopní. Těmto úhynům nelze plně zabránit. V účetnictví nejsou proto považovány úhyny mladých zvířat do určité hranice (normy), stanovené účetní jednotkou, za škodní událost a jsou zachyceny jako přirozené úbytky. Úhyn nad normu přirozených úbytků se účtuje na vrub účtu 54x-Manka a škody. Úbytky zvířat jsou oceňovány buď individuální cenou, pokud zvířata sledujeme individuálně, nebo v průměrných cenách jednoho kilogramu živé hmotnosti či jednoho kusu, pokud účetní jednotka sleduje zvířata skupinově. Průměrnou cenu je možno zjistit buď na začátku období, či ke konci období.

Účtování zvířat v krátkodobém majetku – vybrané transakce

Před skončením účetního období je třeba provést inventarizaci zvířat. Výsledkem inventarizace je vyčíslení rozdílů mezi účetním stavem a skutečností. Na základě zjištění příčin vzniku inventarizačního rozdílu je třeba uvést účetní stav do souladu se skutečností. V průběhu inventarizace mohou být zjištěny rozdíly v množství (manka, přebytky), ale i rozdíly mezi účetním oceněním a současnou čistou realizovatelnou hodnotou zvířat (čistá realizovatelná hodnota je definována zákonem č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů – dále jen „zákon o účetnictví“, jako rozdíl mezi prodejní cenou aktiva a náklady na jeho prodej). Pokud je účetní ocenění zásoby vyšší než čistá realizovatelná hodnota, je nutno účetní stav snížit v souladu s § 26 odst. 3 zákona o účetnictví. Snížení se provede tvorbou opravné položky, není-li jisto, že se jedná o trvalý stav, nebo přímým snížením hodnoty zvířat. U některých typů živočišné produkce je při inventarizaci třeba využívat odhadů množství, respektive hmotnosti, chovaných živočichů (například v chovu ryb).

Zdroj: Odborný portál DAUC.cz, 2018.