5/2014 Sb.

VYHLÁŠKA

ze dne 2. ledna 2014

o způsobu, termínech a rozsahu údajů předkládaných pro hodnocení plnění státního

rozpočtu, rozpočtů státních fondů, rozpočtů územních samosprávných celků a rozpočtů

dobrovolných svazků obcí

Změna: 363/2014 Sb.

Změna: 364/2014 Sb., 347/2015 Sb.

Změna: 395/2016 Sb.

Změna: 466/2017 Sb.

Změna: 344/2019 Sb.

Změna: 514/2021 Sb.

Změna: 160/2022 Sb.

Změna: 333/2023 Sb.

Změna: 228/2025 Sb.

Ministerstvo financí stanoví podle § 20 odst. 6 a § 47 odst. 7 zákona č. 218/2000

Sb., o rozpočtových pravidlech a o změně některých souvisejících zákonů (rozpočtová

pravidla), ve znění zákona č. 320/2002 Sb., zákona č. 479/2003 Sb., zákona č. 482/2004

Sb., zákona č. 26/2008 Sb. a zákona č. 421/2009 Sb.:

§ 1

Předmět úpravy

Tato vyhláška upravuje způsob, termíny a rozsah údajů předkládaných pro hodnocení

plnění státního rozpočtu, rozpočtů státních fondů, rozpočtů územních samosprávných

celků a rozpočtů dobrovolných svazků obcí.

§ 2

Údaj

Pro účely této vyhlášky se údajem předkládaným pro hodnocení plnění rozpočtu

rozumí vstupní údaje v rozpočtovém systému1) a finanční výkazy.

§ 3

Finanční výkazy z rozpočtového systému

Finanční výkazy sestavované ze vstupních údajů v rozpočtovém systému jsou

a) výkaz pro hodnocení plnění rozpočtu správců kapitol a organizačních

složek státu (FIN 1-12 OSS),

b) výkaz o nárocích z nespotřebovaných výdajů organizačních složek státu

(NAR 1-12 OSS).

§ 4

Finanční výkazy v centrálním systému účetních informací státu

(1) Finanční výkazy předkládané do centrálního systému účetních informací

státu jsou

a) výkaz pro hodnocení plnění rozpočtu státních fondů (FIN 1-12 SF),

b) výkaz pro hodnocení plnění rozpočtu územních samosprávných celků a dobrovolných

svazků obcí (FIN 2-12 M),

c) výkaz o rozpočtu nákladů a výnosů státních příspěvkových organizací

a další doplňující údaje (ROZP 1-01 SPO),

d) výkaz o zaměstnanosti regulované vládou (ZAM 1-04 U),

e) výkaz o zdrojích rezervního fondu organizačních složek státu a nakládání

s těmito prostředky (REF 1-04 OSS).

(2) Finanční výkazy sestavují podle

a) odstavce 1 písm. a) státní fondy,

b) odstavce 1 písm. b) územní samosprávné celky, dobrovolné svazky obcí

a městské části hlavního města Prahy,

c) odstavce 1 písm. c) státní příspěvkové organizace,

d) odstavce 1 písm. d) organizační složky státu a státní příspěvkové organizace,

u kterých je zaměstnanost regulována vládou,

e) odstavce 1 písm. e) organizační složky státu.

§ 5

Způsob a termíny předkládání údajů

(1) Správci kapitol, organizační složky státu, státní příspěvkové organizace

a státní fondy předkládají údaje pro hodnocení plnění státního rozpočtu způsobem

a v termínech uvedených v příloze č. 1 této vyhlášky.

(2) Územní samosprávné celky, dobrovolné svazky obcí a městské části hlavního

města Prahy předkládají údaje pro hodnocení svých rozpočtů způsobem a v termínech

uvedených v příloze č. 2 této vyhlášky.

(3) Organizační a technologické podmínky pro předávání údajů Ministerstvu financí

prostřednictvím centrálního systému účetních informací státu stanoví jiný právní

předpis2).

§ 6

Rozsah sestavení finančních výkazů

(1) Rozsah sestavení finančního výkazu uvedeného v

a) § 3 písm. a) stanoví příloha č. 3 této vyhlášky,

b) § 3 písm. b) stanoví příloha č. 4 této vyhlášky,

c) § 4 odst. 1 písm. a) stanoví příloha č. 5 této vyhlášky,

d) § 4 odst. 1 písm. b) stanoví příloha č. 6 této vyhlášky,

e) § 4 odst. 1 písm. c) stanoví příloha č. 7 této vyhlášky,

f) § 4 odst. 1 písm. d) stanoví příloha č. 8 této vyhlášky,

g) § 4 odst. 1 písm. e) stanoví příloha č. 9 této vyhlášky.

(2) Vstupní údaje do rozpočtového informačního systému a vstupní údaje do centrálního

systému účetních informací státu se uvádějí v Kč s přesností na dvě desetinná místa.

§ 7

Utajované informace

Pokud údaje pro hodnocení plnění státního rozpočtu obsahují utajované informace,

předkládají se v písemné podobě v příslušném stupni utajení. Příslušné datové soubory

nesmějí obsahovat utajované informace. Ministerstvo financí k tomu dohodne se správci

kapitol způsob nezbytné agregace údajů.

§ 8

Přechodné ustanovení

Při vypracování finančních výkazů za rok 2014 a výkazu o zaměstnanosti regulované

vládou se postupuje podle vyhlášky č. 449/2009 Sb., o způsobu, termínech a rozsahu

údajů předkládaných pro hodnocení plnění státního rozpočtu, rozpočtů státních fondů

a rozpočtů územních samosprávných celků, rozpočtů dobrovolných svazků obcí a rozpočtů

Regionálních rad regionů soudržnosti, ve znění účinném přede dnem nabytí účinnosti

této vyhlášky.

§ 9

Zrušovací ustanovení

Zrušuje se:

1. Vyhláška č. 449/2009 Sb., o způsobu, termínech a rozsahu údajů předkládaných

pro hodnocení plnění státního rozpočtu, rozpočtů státních fondů a rozpočtů územních

samosprávných celků, rozpočtů dobrovolných svazků obcí a rozpočtů Regionálních rad

regionů soudržnosti.

2. Vyhláška č. 403/2010 Sb., kterou se mění vyhláška č. 449/2009 Sb., o

způsobu, termínech a rozsahu údajů předkládaných pro hodnocení plnění státního rozpočtu,

rozpočtů státních fondů a rozpočtů územních samosprávných celků, rozpočtů dobrovolných

svazků obcí a rozpočtů Regionálních rad regionů soudržnosti.

3. Vyhláška č. 451/2011 Sb., kterou se mění vyhláška č. 449/2009 Sb., o

způsobu, termínech a rozsahu údajů předkládaných pro hodnocení plnění státního rozpočtu,

rozpočtů státních fondů a rozpočtů územních samosprávných celků, rozpočtů dobrovolných

svazků obcí a rozpočtů Regionálních rad regionů soudržnosti, ve znění vyhlášky č.

403/2010 Sb.

4. Vyhláška č. 10/2013 Sb., kterou se mění vyhláška č. 449/2009 Sb., o

způsobu, termínech a rozsahu údajů předkládaných pro hodnocení plnění státního rozpočtu,

rozpočtů státních fondů a rozpočtů územních samosprávných celků, rozpočtů dobrovolných

svazků obcí a rozpočtů Regionálních rad regionů soudržnosti, ve znění pozdějších

předpisů.

Ministr:

Ing. Fischer, CSc., v. r.

Příloha 1

Způsob a termíny předkládání údajů pro hodnocení plnění státního rozpočtu správci

kapitol, organizačními složkami státu, státními příspěvkovými organizacemi a státními

fondy

1. Organizační složka státu

1.1 Zpracovává a aktualizuje v rozpočtovém systému údaje pro hodnocení

plnění státního rozpočtu podle vyhlášky upravující rozpočtovou skladbu.

1.2 Zajišťuje v rozpočtovém systému za uplynulý kalendářní měsíc objemový

soulad mezi údaji o příjmech a výdajích a stavem na příjmových a výdajových účtech

vedených u České národní banky.

1.3 Předkládá čtvrtletně do centrálního systému účetních informací státu

výkaz o zdrojích rezervního fondu organizačních složek státu a nakládání s těmito

prostředky REF 1-04 OSS.

1.4 Předkládá čtvrtletně do centrálního systému účetních informací státu

výkaz o zaměstnanosti regulované vládou ZAM 1-04 U. Výjimkou je Bezpečnostní informační

služba, která výkaz o zaměstnanosti regulované vládou nepředkládá.

2. Státní příspěvková organizace

2.1 Předkládá čtvrtletně do centrálního systému účetních informací státu

výkaz o zaměstnanosti regulované vládou ZAM 1-04 U, a to v případě, že je u ní zaměstnanost

regulována vládou.

2.2 Předkládá ročně do centrálního systému účetních informací státu výkaz

o rozpočtu nákladů a výnosů státních příspěvkových organizací a dalších doplňujících

údajů ROZP 1-01 SPO.

3. Správce kapitoly

3.1 Ověřuje průběžně v rozpočtovém systému správnost údajů za kapitolu.

3.2 Zajišťuje v případě zjištění nesouladu údajů v rozpočtovém systému

na úrovni kapitoly opravu údajů u příslušných organizačních složek státu.

3.3 Schvaluje údaje za kapitolu formou uzavření uplynulého kalendářního

měsíce v rozpočtovém systému.

3.4 Zajišťuje v případě zjištění nesouladu údajů v rozpočtovém systému

na úrovni kapitoly otevření posledního uzavřeného kalendářního měsíce.

3.5 Ověřuje v centrálním systému účetních informací státu správnost výkazů

a sumář za kapitolu na základě údajů předložených příslušnými organizačními složkami

státu a státními příspěvkovými organizacemi.

3.6 Zajišťuje v případě zjištění nesouladu údajů v centrálním systému účetních

informací státu na úrovni kapitoly opravu předávaných výkazů u příslušných organizačních

složek státu nebo státních příspěvkových organizací.

3.7 Schvaluje sumář za kapitolu v centrálním systému účetních informací

státu na úrovni kapitoly.

4. Státní fond

4.1 Předkládá do centrálního sytému účetních informací státu měsíčně výkaz

FIN 1-12 SF.

4.2 Schvaluje v centrálním systému účetních informací státu měsíčně výkaz

FIN 1-12 SF na úrovni státního fondu.

5. Ministerstvo financí

5.1 Zajišťuje neprodleně dostupnost výkazů sestavených z údajů rozpočtového

systému.

5.2 Provádí uzavření uplynulého kalendářního měsíce v rozpočtovém systému

pro kontrolní účely.

5.3 Provádí konečné uzavření uplynulého kalendářního měsíce v rozpočtovém

systému.

5.4 Schvaluje sumář za kapitoly v centrálním systému účetních informací

státu.

6. Způsob předložení údajů

6.1 Vkládání údajů do rozpočtového systému se děje podle podmínek určených

v technickém manuálu k rozpočtovému systému.

6.2 Formát, struktura, přenos a zabezpečení předávání finančních údajů

do centrálního systému účetních informací státu jsou stanoveny jiným právním předpisem2).

7. Termíny předložení údajů a uzávěrky období

7.1 Organizační složka státu zpracovává a aktualizuje údaje v rozpočtovém

systému průběžně.

7.2 Organizační složka státu zajišťuje objemový soulad mezi údaji o příjmech

a výdajích za uplynulý kalendářní měsíc v rozpočtovém systému a stavem na příjmových

a výdajových účtech u České národní banky do 3 pracovních dnů po skončení kalendářního

měsíce, za období leden až prosinec nejpozději do 11. ledna následujícího roku.

7.3 Organizační složka státu zajišťuje aktualizaci údajů a změny v rozpočtové

klasifikaci v rozpočtovém systému nejpozději do 10. dne po skončení měsíce, za období

leden až prosinec nejpozději do 25. ledna následujícího roku.

7.4 Ministerstvo financí provádí pro účely kontroly údajů ze strany správců

kapitol uzavření uplynulého kalendářního měsíce v rozpočtovém systému 11. den po

skončení měsíce, za období leden až prosinec 26. ledna následujícího roku.

7.5 Správce kapitoly zajišťuje schválení údajů formou uzavření uplynulého

kalendářního měsíce za kapitolu v rozpočtovém systému nejpozději do 14. dne následujícího

měsíce, za období leden až prosinec nejpozději do 1. února následujícího roku.

7.6 Ministerstvo financí provádí konečné uzavření uplynulého kalendářního

měsíce v rozpočtovém systému 15. den následujícího měsíce a za období leden až prosinec

2. února následujícího roku.

7.7 Organizační složka státu a státní příspěvková organizace předkládá

do centrálního systému účetních informací státu výkaz o zaměstnanosti regulované

vládou ZAM 1-04 U nejpozději poslední pracovní den před 14. dnem následujícího měsíce

po ukončení čtvrtletí, za období leden až prosinec je stanoven termín nejpozději

poslední pracovní den před 25. lednem následujícího roku.

7.8 Organizační složka státu předkládá do centrálního systému účetních

informací státu přehled o zdrojích rezervního fondu organizačních složek státu a

nakládání s těmito prostředky REF 1-04 OSS nejpozději poslední pracovní den před

14. dnem následujícího měsíce po ukončení čtvrtletí, za období leden až prosinec

je stanoven termín nejpozději poslední pracovní den před 25. lednem následujícího

roku.

7.9 Správce kapitoly schvaluje sumář výkazu REF 1-04 OSS za kapitolu v

centrálním systému účetních informací státu na úrovni kapitoly nejpozději poslední

pracovní den před 20. dnem následujícího měsíce po ukončení čtvrtletí, za období

leden až prosinec je stanoven termín nejpozději poslední pracovní den před 1. únorem

následujícího roku.

7.10 Státní fond předkládá do centrálního systému účetních informací státu

výkaz FIN 1-12 SF nejpozději poslední pracovní den před 14. dnem následujícího měsíce,

za období leden až prosinec je stanoven termín nejpozději poslední pracovní den před

25. lednem následujícího roku.

7.11 Státní fond schvaluje výkaz FIN 1-12 SF v centrálním systému účetních

informací státu nejpozději poslední pracovní den před 20. dnem následujícího měsíce,

za období leden až prosinec je stanoven termín nejpozději poslední pracovní den před

1. únorem následujícího roku.

7.12 Státní příspěvková organizace předkládá do centrálního systému účetních

informací státu výkaz o rozpočtu nákladů a výnosů státních příspěvkových organizací

a dalších doplňujících údajů ROZP 1-01 SPO v termínu nejpozději poslední pracovní

den před 28. únorem příslušného rozpočtového roku.

8. Správci kapitol v rozpočtovém systému a státní fondy v centrálním systému

účetních informací státu provedou alespoň jednou čtvrtletně kontrolu jimi vykazovaných

údajů o poskytnutých transferech a půjčených peněžních prostředcích na hodnoty transferů

a půjčených peněžních prostředků přijatých územními samosprávnými celky a dobrovolnými

svazky obcí. V případě zjištění rozdílů mezi poskytnutými a přijatými transfery nebo

půjčenými peněžními prostředky neprodleně zajistí, v součinnosti s příslušným územním

samosprávným celkem a dobrovolným svazkem obcí, jejich dohledání a opravu.

9. Předkladatel údajů odpovídá za úplnost, správnost a včasnost předložených

údajů.

10. V případě účinnosti rozpočtového provizoria jsou termíny uzavření uplynulého

kalendářního měsíce v rozpočtovém systému a předložení údajů i schválení sumáře v

centrálním systému účetních informací shodné jako v případě, kdy rozpočtové provizorium

není.

11. Pro průběžné sledování vývoje peněžních prostředků a pro kontrolu jejich

použití udělí organizační složky státu České národní bance, která vede jejich účty,

souhlas s předáváním údajů z výpisů z účtů Ministerstvu financí.

Příloha 2

Způsob a termíny předkládání údajů pro hodnocení plnění rozpočtů územních samosprávných

celků a dobrovolných svazků obcí

1. Obce, kraje a dobrovolné svazky obcí předávají do centrálního systému

účetních informací státu měsíčně výkaz pro hodnocení plnění rozpočtu územních samosprávných

celků a dobrovolných svazků obcí - FIN 2-12 M (dále jen "výkaz"). Způsob předávání

a systém prováděných kontrol stanoví jiný právní předpis2).

2. Statutární města a hlavní město Praha předávají jeden výkaz, který obsahuje

údaje za město jako celek. Tento výkaz v sobě zahrnuje údaje za hospodaření městských

částí a městských obvodů. Magistrát hlavního města Prahy dále předává do centrálního

systému účetních informací státu ročně výkazy za jednotlivé městské části hlavního

města Prahy a výkaz za hlavní město Prahu bez hospodaření městských částí hlavního

města Prahy.

3. Krajský úřad kontroluje předání, úplnost a správnost výkazů předávaných

obcemi, jež se nachází na území příslušného kraje, a dobrovolnými svazky obcí, majících

sídlo na území příslušného kraje a vyžaduje provedení oprav neúplných nebo chybně

vyplněných výkazů. S ohledem na zvolený způsob předávání výkazů obcí a dobrovolných

svazků obcí podle jiného právního předpisu2), si krajský úřad stanoví způsob a určí

metodu, jakou zabezpečí kontrolu úplnosti a správnosti výkazů předávaných jeho prostřednictvím

nebo předaných obcemi a dobrovolnými svazky obcí přímo do centrálního systému účetních

informací státu. Ke stanovení způsobu a určení metody kontroly úplnosti a správnosti

výkazů předaných do centrálního systému účetních informací státu je správce centrálního

systému účetních informací státu povinen krajskému úřadu poskytnout součinnost v

nezbytném rozsahu.

4. Magistrát hlavního města Prahy kontroluje předání, úplnost a správnost

výkazů předávaných za městské části hlavního města Prahy a vyžaduje provedení oprav

neúplných nebo chybně vyplněných výkazů. Magistrát hlavního města Prahy stanoví způsob

a určí metodu, jakou zabezpečí kontrolu úplnosti a správnosti výkazů předávaných

jeho prostřednictvím za městské části hlavního města Prahy. Magistrát hlavního města

Prahy stanoví termíny městským částem hlavního města Prahy pro předání výkazů magistrátu

tak, aby měl možnost zajistit kontrolu úplnosti a správnosti předaných výkazů, včetně

zaslání oprav neúplných nebo chybně vyplněných výkazů městskými částmi hlavního města

Prahy. Termíny stanovené Magistrátem hlavního města Prahy musí městským částem hlavního

města Prahy ponechat dostatečný časový prostor pro vypracování výkazů, přičemž Magistrát

hlavního města Prahy musí vzít do úvahy termíny stanovené v bodě 7.

5. Krajský úřad, s ohledem na zvolený způsob předávání výkazů obcí a dobrovolných

svazků obcí podle jiného právního předpisu2), stanoví obcím a dobrovolným svazkům

obcí termíny pro předání výkazů tak, aby měl krajský úřad možnost zajistit kontrolu

úplnosti a správnosti předaných výkazů, včetně zaslání oprav neúplných nebo chybně

vyplněných výkazů. Termíny stanovené krajským úřadem musí obcím a dobrovolným svazkům

obcí ponechat dostatečný časový prostor pro vypracování výkazů, přičemž krajský úřad

musí vzít do úvahy termíny stanovené v bodě 7.

6. Obce a dobrovolné svazky obcí kromě výkazu uvedeného v bodě 1. předají

krajskému úřadu i další potřebné údaje vztahující se k výkazu způsobem a v termínu,

které jim stanoví krajský úřad. Jedná se zejména o komentář k výkazu, ve kterém se

uvedou důvody chyb a rozdílů ve výkazu.

7. Termíny pro předložení úplných a správných výkazů krajů a hlavního

města Prahy do centrálního systému účetních informací státu a pro potvrzení úplnosti

a správnosti výkazů obcí a dobrovolných svazků obcí, městských částí hlavního města

Prahy krajskými úřady a Magistrátem hlavního města Prahy v centrálním systému účetních

informací státu:

7.1 Za měsíční období do 20. dne následujícího měsíce.

7.2 Za období leden až prosinec do 25. února následujícího roku.

7.3 Připadne-li termín na sobotu, neděli nebo státní svátek, je posledním

dnem lhůty nejbližší příští pracovní den.

7.4 Za leden a za červenec se výkazy nepředávají.

7.5 Údaje o schváleném rozpočtu územních samosprávných celků, dobrovolných

svazků obcí a městských částí hlavního města Prahy se uvedou nejpozději ve výkazech

sestavených ke dni 30. dubna příslušného rozpočtového roku.

8. Krajské úřady a Magistrát hlavního města Prahy provedou alespoň jednou

čtvrtletně kontrolu jimi vykazovaných údajů o přijatých transferech a půjčených peněžních

prostředcích na hodnoty poskytnutých transferů a půjčených peněžních prostředků správci

kapitol a státními fondy. V případě zjištění rozdílů mezi poskytnutými a přijatými

transfery nebo půjčenými peněžními prostředky neprodleně zajistí v součinnosti s

příslušným správcem kapitoly a státním fondem jejich dohledání a opravu.

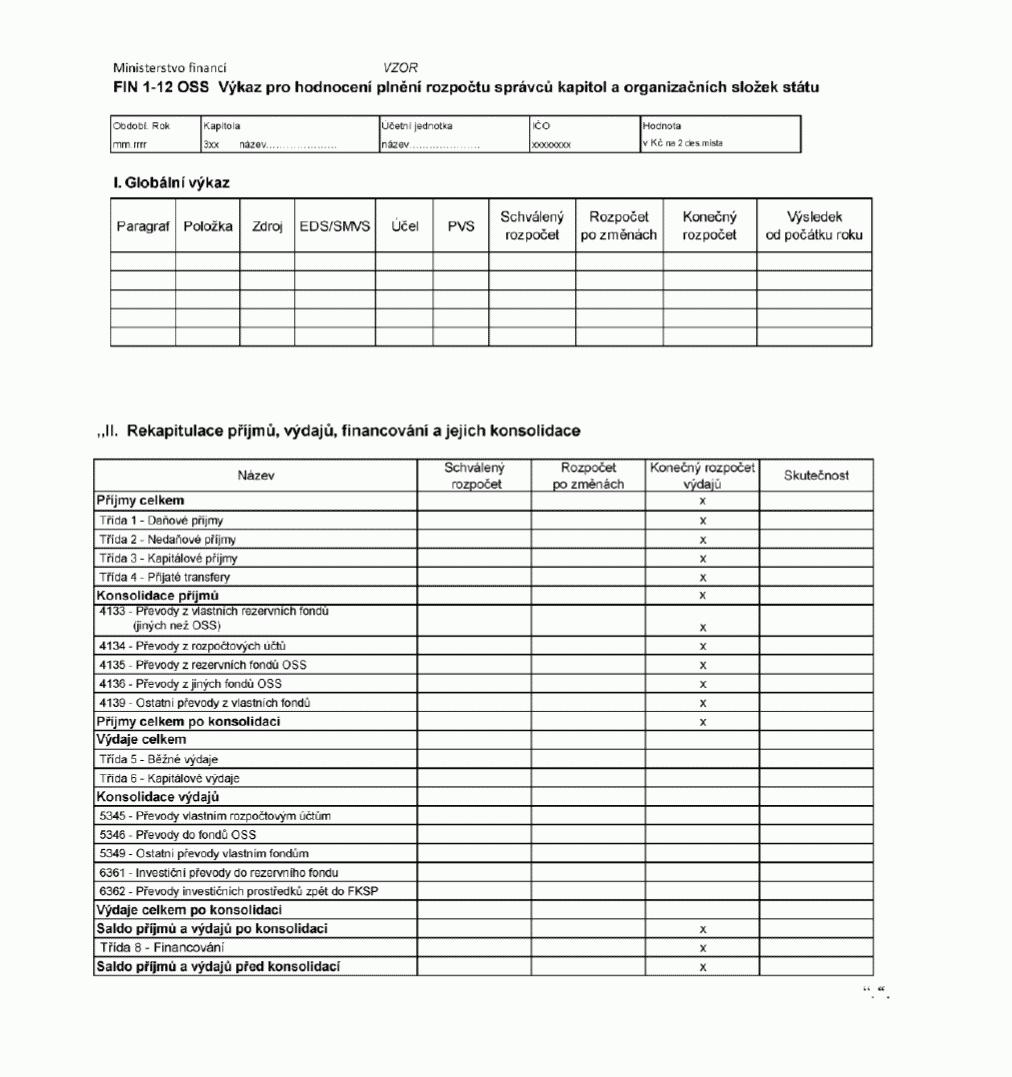

Příloha 3

Rozsah a způsob sestavení finančního výkazu pro hodnocení plnění rozpočtu správců

kapitol a organizačních složek státu (FIN 1-12 OSS)

1. Výkaz pro hodnocení plnění rozpočtu správců kapitol a organizačních složek

státu (FIN 1-12 OSS) je sestavován ze vstupních údajů v rozpočtovém systému.

2. Ve výkazu se uvádějí údaje rozpočtu schváleného na příslušný rok, rozpočtu

po změnách, konečného rozpočtu výdajů a vskutečnosti v členění dle vybraných třídění

rozpočtové skladby.

3. Údaji o schváleném rozpočtu ve finančním výkaze FIN 1-12 OSS na příslušný

rok se rozumí údaje státního rozpočtu schválené Poslaneckou sněmovnou Parlamentu

ČR.

4. Rozpočtem po změnách se rozumí údaje schváleného rozpočtu upravené o rozpočtová

opatření provedená podle § 23 odst. 1 s výjimkou písmen b) a c) zákona č. 218/2000

Sb. při respektování zásad uvedených v ustanoveních § 24 až 26 tohoto zákona.

5. Konečným rozpočtem výdajů organizační složky státu se rozumí rozpočet

těchto výdajů upravený o všechna provedená rozpočtová opatření. Je to schválený rozpočet

upravený nejen o rozpočtové přesuny, ale i o povolená překročení a vázání, tedy rozpočet

po změnách s připočtenými částkami povoleného překročení a odpočtenými částkami vázání,

případně o změnu provedenou na základě rozhodnutí vlády o zvýšení celkových příjmů

a výdajů státního rozpočtu podle § 24 odst. 1 písm. d) zákona č. 218/2000 Sb. nebo

rozhodnutí ministra financí o zvýšení z celkových příjmů a výdajů státního rozpočtu

podle § 24 odst. 4 zákona č. 218/2000 Sb.

6. Rozpočet po změnách a konečný rozpočet výdajů se uvádějí vždy k poslednímu

dni kalendářního měsíce, a to včetně rozpočtových opatření s datem nejpozději posledního

dne kalendářního měsíce, která Ministerstvo financí zaneslo do chronologické evidence

rozpočtových opatření v rozpočtovém systému.

7. Údaje rozpočtu po změnách a konečného rozpočtu výdajů se sledují průběžně

a upravují se při každém rozpočtovém opatření.

8. Údaje o skutečnosti uváděné v tomto výkazu se získávají z analytického

členění rozpočtových příjmů a výdajů v souladu s platnou rozpočtovou skladbou.

9. Vzor finančního výkazu FIN 1-12 OSS

9.1 Část I. FIN 1-12 OSS - Globální výkaz.

V této části výkazu se uvádějí rozpočtové příjmy a rozpočtové výdaje v členění

dle vybraných třídění podle platné rozpočtové skladby.

9.2 Část II. FIN 1-12 OSS - Rekapitulace příjmů, výdajů, financování a jejich

konsolidace.

V této části výkazu se uvádějí:

a) úhrny příjmů jednotlivých tříd,

b) úhrny výdajů jednotlivých tříd,

c) rozpis položek potřebných pro provedení konsolidace příjmů a výdajů,

d) saldo příjmů a výdajů po konsolidaci,

e) úhrn třídy 8 - Financování (vyplňuje kapitola 396 Státní dluh).

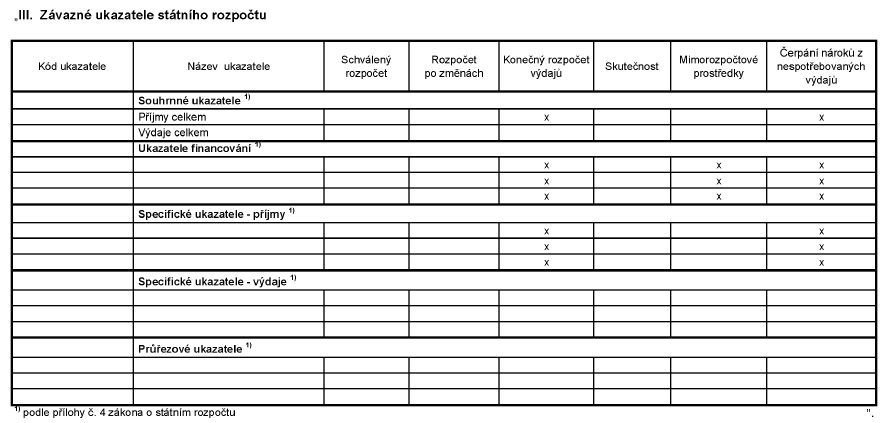

9.3 Část III. FIN 1-12 OSS - Závazné ukazatele státního rozpočtu

V této části výkazu se uvádějí hodnoty ukazatelů státního rozpočtu stanovené

v příloze zákona o státním rozpočtu na příslušný rozpočtový rok.

Ve sloupci "Mimorozpočtové prostředky" se uvádějí příjmy a výdaje s podkladovou

jednotkou 2 - posílení rozpočtu rezervním fondem a s podkladovou jednotkou 3 - posílení

rozpočtu ostatními mimorozpočtovými a podobnými prostředky podle pokladového třídění

rozpočtové skladby.

Hodnoty ve sloupci „Čerpání nároků z nespotřebovaných výdajů“ odpovídají

údajům ve sloupci 7 výkazu NAR 1-12 OSS.

_________________

Pozn. ASPI: Vzor FIN 1-12 OSS Výkaz pro hodnocení plnění rozpočtu správců

kapitol a organizačních složek státu byl změněn vyhláškou č. 514/2021 Sb. V části

I. se text "EDS/SMVS" nahrazuje textem "EDS/SMVS/ZED a v části II. se slova "(jiných

než OSS)" nahrazují slovy "jiných než OSS", slova "jiných fondů" se nahrazují textem

"FKSP" a za slovo "fondu" se vkládá text "OSS".

Příloha 4

Rozsah a způsob sestavení výkazu o nárocích z nespotřebovaných výdajů organizačních

složek státu (NAR 1-12 OSS)

1. Výkaz o nárocích z nespotřebovaných výdajů (dále "NNV") organizačních

složek státu (NAR 1 12 OSS) je sestavován ze vstupních údajů v rozpočtovém systému.

2.

Údaje ve výkazu NAR 1-12 OSS jsou vypočteny v návaznosti na § 47 zákona č. 218/2000

Sb., ve znění pozdějších předpisů (dále "rozpočtová pravidla").

3. Ve výkazu se neuvádějí

profilující výdaje na sociální dávky, a to v souladu s ustanovením § 47 odst. 8 písm.

b) rozpočtových pravidel.

4. Údaje v řádcích výkazu jsou načítány sestupně v souladu

s členěním NNV uvedeným v § 47 odst. 4 rozpočtových pravidel, ve struktuře rozpočtové

klasifikace. Pokud má některý údaj několik určujících kritérií, je zařazen do řádku

s nejvyšší prioritou.

5. Sloupec 1, Stav NNV k 1.1. běžného roku - hodnota vypočtená

podle § 47 odst. 1 bod d) rozpočtových pravidel.

6. Sloupec 2, Změna stavu NNV běžného

roku - obsahuje změny stavu NNV související s ukončením a zapojením NNV ve sloupcích

3 a 4, tj. ukončení NNV podle § 47 odst. 6 písm. b) až e) rozpočtových pravidel a

zapojení NNV podle § 47 odst. 6 písm. a) rozpočtových pravidel. V případě ukončení

nebo zapojení NNV se hodnoty ve sloupci 2 uvádějí se zápornou hodnotou.

7. Sloupec

3, Ukončení NNV - snížení nároků podle § 47 odst. 6 písm. b), c), d) a e) rozpočtových

pravidel.

8. Sloupec 4, Zapojení NNV - snížení nároků podle § 47 odst. 6 písm. a)

rozpočtových pravidel.

9. Sloupec 5, Zapojení NNV dle rozhodnutí vlády - zapojení

neprofilujících NNV do profilujících výdajů na základě rozhodnutí vlády podle § 47

odst. 5 rozpočtových pravidel.

10. Sloupec 6, Stav NNV k poslednímu dni měsíce běžného

roku - součet hodnot ve sloupcích 1 a 2.

11. Sloupec 7, Skutečné čerpání NNV k poslednímu

dni měsíce běžného roku - hodnota skutečně čerpaných NNV.

12. Sloupec 8, Stav zapojených

nečerpaných NNV k poslednímu dni měsíce běžného roku - stav nároků zapojených podle

sloupce 4 a 5, snížený o skutečné čerpání nároků uvedených ve sloupci 7.

13. Sloupec

9, Zůstatek NNV včetně nečerpaných zapojených NNV k poslednímu dni měsíce běžného

roku - součet hodnot ve sloupcích 6 a 8.

_________________

Pozn. ASPI: Příloha byla změněna vyhláškou č. 333/2023 Sb., v poznámkách

č. 3 a 4 se slova "č. 323/2002 Sb., o rozpočtové skladbě, ve znění pozdějších předpisů"

nahrazují slovy "upravující rozpočtovou skladbu".

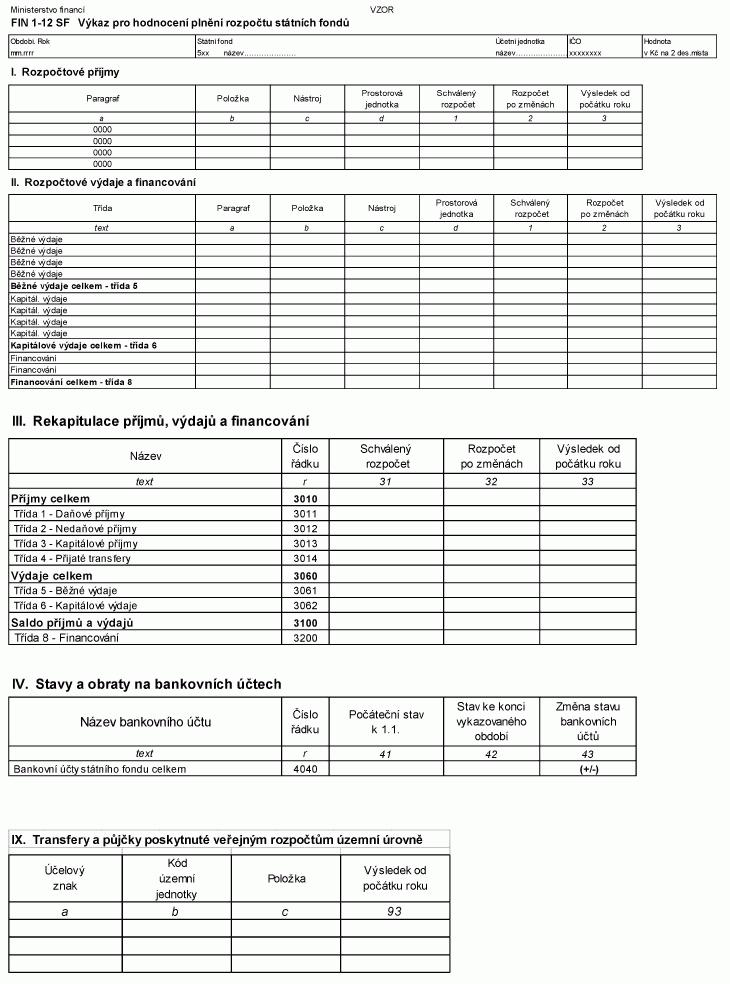

Příloha 5

Rozsah a způsob sestavení finančního výkazu pro hodnocení plnění rozpočtu státních

fondů (FIN 1-12 SF)

1. Výkaz pro hodnocení plnění rozpočtu státních fondů (FIN 1-12 SF) sestavují

státní fondy.

Státní fondy mají přidělené číslo podle níže uvedeného seznamu:

502 Státní fond životního prostředí České republiky

504 Státní fond kultury České republiky

505 Státní fond audiovize

506 Státní fond dopravní infrastruktury

507 Státní fond podpory investic

511 Státní zemědělský intervenční fond

1.1 Údaji o schváleném rozpočtu ve finančním výkaze FIN 1-12 SF na příslušný

rok se rozumí údaje rozpočtu státního fondu schválené Poslaneckou sněmovnou Parlamentu

ČR.

1.2 Rozpočtem po změnách se rozumí veškeré změny schváleného rozpočtu státního

fondu, v členění dle platné rozpočtové skladby, provedené nejpozději k poslednímu

dni vykazovaného období.

1.3 Údaje o skutečnosti uváděné v tomto výkazu se získávají z analytického

členění rozpočtových příjmů a výdajů v souladu s platnou rozpočtovou skladbou.

2. Vzor finančního výkazu FIN 1-12 SF

2.1 Část I. FIN 1-12 SF - Rozpočtové příjmy a část II. FIN 1-12 SF Rozpočtové

výdaje a financování

V této části výkazu se uvádějí rozpočtové příjmy a rozpočtové výdaje

s údaji schváleného rozpočtu, rozpočtu po změnách a výsledku od počátku roku podle

a) paragrafů odvětvového třídění,

b) položek druhového třídění,

c) nástrojů nástrojového třídění,

d) prostorových jednotek prostorového třídění rozpočtové skladby.

2.2 Číselník nástrojů je zveřejněn na internetových stránkách Ministerstva

financí. Prostorová jednotka se používá u všech příjmů a výdajů. Rozpočtové položky

financování zahrnují financující operace jednotlivých položek krátkodobého a dlouhodobého

financování; u položek třídy 8 - Financování, se nepoužívá odvětvového, nástrojového

a prostorového třídění.

3. Část III. FIN 1-12 SF - Rekapitulace příjmů, výdajů, financování a jejich

konsolidace

3.1 V této části výkazu se uvádějí:

a) úhrny příjmů jednotlivých tříd,

b) úhrny výdajů jednotlivých tříd,

c) saldo příjmů a výdajů,

d) rozpis položek potřebných pro provedení konsolidace příjmů a výdajů,

e) saldo příjmů a výdajů po konsolidaci,

f) úhrn třídy 8 - financování.

3.2 Vazby mezi částí I., II. a III. tohoto výkazu:

------------------------------------------------------------------------------------------------------------ součet příjmů v části I. Suma (třídy 1 až 4)sl. 1,2,3= r. 3010sl. 31,32,33součet výdajů v části II. Suma (třídy 5 a 6)sl. 1,2,3= r. 3060sl. 31,32,33součet údajů financování v části II. Suma (třída 8)sl. 1,2,3= r. 3200sl. 31,32,33------------------------------------------------------------------------------------------------------------

3.3 Vazby v části III. výkazu, které platí na úrovni vykazující jednotky:

------------------------------------------------------------------------------ r. 3010sl. 31,32,33= r. (3011 + 3012 + 3013 + 3014)sl. 31,32,33r. 3020sl. 31,32,33= r. 3070sl. 31,32,33r. 3020sl. 31,32,33= r. (3021 + 3022 + 3023 + 3024)sl. 31,32,33r. 3030sl. 31,32,33= r. (3010 - 3020)sl. 31,32,33r. 3060sl. 31,32,33= r. (3061 + 3062)sl. 31,32,33r. 3070sl. 31,32,33= r. (3071 + 3072 + 3073 + 3074)sl. 31,32,33r. 3080sl. 31,32,33= r. (3060 - 3070)sl. 31,32,33r. 3080sl. 31,32,33= r- (3030 + 3200)sl. 31,32,33r. 3100sl. 31,32,33= r. (3030 - 3080)sl. 31,32,33r. 3100sl. 31,32,33= - r. 3200sl. 31,32,33------------------------------------------------------------------------------

4. Část IV. FIN 1-12 SF - Stavy a obraty na bankovních účtech

Vazba v této části výkazu:

------------------------------------------------------ sl.43= sl.41- sl.42s respektováním znaménka ------------------------------------------------------

5. Část IX. FIN 1-12 SF - Transfery a půjčené peněžní prostředky poskytnuté

veřejným rozpočtům územní úrovně

5.1 V této části výkazu se uvádějí údaje poskytnutých transferů a půjčených

peněžních prostředků:

a) uvedených na položkách 5321, 5323, 5329, 5641, 5642, 5649, 5811, 5812,

6341, 6342, 6349, 6441, 6442 a 6449,

b) v členění podle účelových znaků,

c) v členění podle kódu územní jednotky.

5.2 Vazby mezi částí IX. a II. výkazu

pro položky uvedené v bodě 5.1 a) vykázané v části IX. platí:

-------------------------------------------------------------------------------

Suma údaj sl. 93 UZ, územní jednotka = Suma údaj sl. 3 § dané položky

-------------------------------------------------------------------------------

tzn., že součet všech údajů sl. 93 dané položky za všechny účelové znaky a kódy územních

jednotek v části IX. musí odpovídat součtu údajů sl. 3 této položky v části II. za

všechny paragrafy.

5.3 Pro transfery a půjčené peněžní prostředky poskytnuté obci se přiřadí

kód územní jednotky odpovídající LAU 1 (CZ0xxx), pro transfery a půjčené peněžní

prostředky poskytnuté kraji se přiřadí kód územní jednotky odpovídající NUTS 3 (CZ0xx);

pro transfery a půjčené peněžní prostředky poskytnuté hlavnímu městu Praha se přiřadí

kód územní jednotky odpovídající LAU 1 (CZ0100).

_________________

Pozn. ASPI: Vzor FIN 1-12 SF Výkaz pro hodnocení plnění rozpočtu státních

fondů byl změněn vyhláškou č. 514/2021 Sb.

Část III. zní:

a v nadpisu části IX. se slovo "půjčky" nahrazuje slovy "půjčené peněžní

prostředky".

Příloha 6

Rozsah a způsob sestavení finančního výkazu pro hodnocení plnění rozpočtů územních

samosprávných celků a dobrovolných svazků obcí (FIN 2-12 M)

1. Část I. - Příjmy, výdaje a financování

1.1 V této části výkazu se uvádějí

údaje rozpisu schváleného rozpočtu (sl. 1), rozpisu rozpočtu po změnách (sl. 2) a

výsledku od počátku roku (sl. 3) příjmů, výdajů a financujících položek v třídění

podle rozpočtové skladby a bodů 9 a 10, a to podle

a) paragrafů odvětvového třídění,

b) položek druhového třídění,

c) účelového znaku transferového třídění,

d) prostorové jednotky prostorového třídění,

e) nástroje nástrojového třídění,

f) mimořádné události,

g) identifikátoru partnera.

1.2 V případě příjmů nebo výdajů obsahují sl. 1 a 2 každého řádku souhrnnou částku

za příjmy nebo výdaje se shodnou kombinací třídění podle bodu 1.1 písm. a) až e).

1.3

V případě financujících položek obsahují sl. 1 a 2 každého řádku souhrnnou částku

za financující položky se shodnou kombinací třídění podle bodu 1.1 písm. b) a c).

1.4

V případě příjmů a výdajů obsahuje sl. 3 každého řádku souhrnnou částku za příjmy

nebo výdaje se shodnou kombinací třídění podle bodu 1.1 písm. a) až g).

1.5 V případě

financujících položek obsahuje sl. 3 každého řádku souhrnnou částku za financující

položky se shodnou kombinací třídění podle bodu 1.1 písm. b), c), f) a g).

2. Údaji o rozpisu schváleného rozpočtu se rozumí schválený rozpočet územního

samosprávného celku nebo městské části hlavního města Prahy nebo dobrovolného svazku

obcí na příslušný rozpočtový rok rozepsaný podle právního předpisu upravujícího rozpočtová

pravidla územních rozpočtů v třídění podle podrobné rozpočtové skladby.

3. Údaji o rozpisu rozpočtu po změnách se rozumí schválený rozpočet územního

samosprávného celku nebo městské části hlavního města Prahy nebo dobrovolného svazku

obcí na příslušný rozpočtový rok rozepsaný podle právního předpisu upravujícího rozpočtová

pravidla územních rozpočtů v třídění podle podrobné rozpočtové skladby, který je

upravený o rozpis rozpočtových opatření provedených podle právního předpisu upravujícího

rozpočtová pravidla územních rozpočtů a o úpravy rozpisu rozpočtu, které nejsou rozpočtovým

opatřením.

4. Údaje o výsledku od počátku roku uváděné v tomto finančním výkazu se

získávají z třídění příjmů, výdajů a financujících položek podle rozpočtové skladby

a bodů 9 a 10 u syntetických účtů

231 - Základní běžný účet územních samosprávných

celků,

236 - Běžné účty fondů územních samosprávných celků,

261 - Pokladna,

281 - Krátkodobé úvěry,

451 - Dlouhodobé úvěry.

5. Část II. - Stavy a změny stavů na bankovních účtech a pokladně

5.1 V této

části výkazu se uvádějí stavy a změny stavů bankovních účtů, termínovaných vkladů

a pokladny

a) termínovaných vkladů dlouhodobých (syntetický účet 068),

b) základních běžných účtů územních samosprávných celků (syntetický účet 231),

c) běžných účtů fondů územních samosprávných celků (syntetický účet 236),

d) běžných účtů (syntetický účet 241),

e) termínovaných vkladů krátkodobých (syntetický účet 244),

f) jiných běžných účtů (syntetický účet 245),

g) pokladny (syntetický účet 261).

5.2 Údaj ve sl. 23 příslušného řádku se vypočítá jako rozdíl sloupce 22 a 21 téhož

řádku. Údaj má kladné (+) znaménko, pokud je stav ke konci vykazovaného období vyšší

než stav k 1. lednu, nebo záporné (-) znaménko, pokud je stav ke konci vykazovaného

období nižší než stav k 1. lednu.

6. Financující položky

6.1 Jednotlivé financující položky v části I. výkazu

budou mít kladné (+) nebo záporné (-) znaménko tak, jak je uvedeno v níže uvedeném

přehledu.

6.2 V případě krátkodobých (syntetický účet 281) a dlouhodobých (syntetický

účet 451) úvěrů zřízených u poboček bank, ze kterých se přímo realizují investiční

nebo neinvestiční výdaje, se postupuje takto

a) výdaj z krátkodobého, resp. dlouhodobého

úvěru se zatřídí na příslušnou položku třídy 5, nebo 6 při účtování na stranu Dal

syntetického účtu 281, resp. 451,

b) splátky úvěrů hrazené z bankovních účtů (syntetický účet 231 nebo 236) se zatřídí

na položky 8xx4,

c) koncem kalendářního měsíce se na položku 8xx3 přenese údaj hodnoty změny stavu

strany Dal syntetického účtu 281, resp. 451, od počátku roku

7. Transferové třídění - přijaté transfery a půjčené peněžní prostředky

ze státního rozpočtu, rozpočtů státních fondů a Národního fondu a výdaje kryté přijatými

transfery a půjčenými peněžními prostředky

V části I. výkazu se uvádějí údaje v třídění

podle účelových znaků zveřejněných na internetových stránkách Ministerstva financí,

a to o

a) přijatých transferech a půjčených peněžních prostředcích uvedených na položkách

4111, 4113, 4116, 4118, 4160, 4171, 4172, 4211, 4213, 4216, 4218, 4240, 8113 a 8123,

b) přijatých transferech a půjčených peněžních prostředcích uvedených na položkách

4121, 4122, 4129, 4137, 4171, 4172, 4221, 4222, 4229, 4251, 8113 a 8123, pokud se

jedná o transfery a půjčené peněžní prostředky poskytnuté z územních rozpočtů, jejichž

zdrojem jsou transfery a půjčené peněžní prostředky poskytnuté ze státního rozpočtu,

rozpočtů státních fondů a Národního fondu územním rozpočtům,

c) vratkách transferů a splátkách půjčených peněžních prostředků uvedených na položkách

podseskupení 222, 241 až 247, pokud zdrojem přijatých peněžních prostředků jsou transfery

a půjčené peněžní prostředky podle písmen a) nebo b),

d) odvodech a penále za porušení rozpočtové kázně uvedených na položkách podseskupení

221, pokud se jedná o odvody a penále za porušení rozpočtové kázně související s

transfery a půjčenými peněžními prostředky podle písmen a) nebo b),

e) výdajích realizovaných z přijatých transferů a půjčených peněžních prostředků

podle písmen a) nebo b),

f) výdajích uvedených na položkách 5364, 5366, 5367, 5368, 5369 a 5904, pokud se

jedná o vratky transferů a vracení dotací nebo jejich částí na základě výzev poskytovatelů

podle písmen a) nebo b), a výdajích uvedených na položce 5363, pokud se jedná o odvody

a penále za porušení rozpočtové kázně související s transfery a půjčenými peněžními

prostředky podle písmen a) nebo b),

g) splátkách půjčených peněžních prostředků uvedených na položkách 8114 a 8124, pokud

se jedná o splátky přijatých půjčených peněžních prostředků podle písmen a) nebo

b).

8. Nástrojové a prostorové třídění - příjmy ze zahraničních zdrojů a související

příjmy a výdaje spolufinancované ze zahraničních zdrojů a související výdaje

8.1

V části I. se uvádějí údaje o příjmech ze zahraničních zdrojů a souvisejících příjmech

a údaje o výdajích spolufinancovaných ze zahraničních zdrojů a souvisejících výdajích,

a to v třídění podle nástroje a prostorové jednotky. Mezi uváděné příjmy a výdaje

tříděné podle nástroje a prostorové jednotky patří také příjmy a výdaje z titulu

odvodů a penále za porušení rozpočtové kázně, vratek transferů a vracení dotací nebo

jejich částí na základě výzev poskytovatelů, pokud se jedná o peněžní prostředky

přijaté ze zahraničních zdrojů a peněžní prostředky přijaté na výdaje na spolufinancování.

8.2

V části I. se uvádějí také výdaje kryté přijatými půjčenými peněžními prostředky

ze zahraničních zdrojů v rámci programů a projektů spolufinancovaných z rozpočtu

Evropské unie, finančních mechanismů a NATO, a to v třídění podle nástroje a prostorové

jednotky.

8.3 Ministerstvo financí zveřejňuje na svých internetových stránkách číselník

nástrojového třídění pro územní samosprávné celky a dobrovolné svazky obcí.

9. Mimořádná událost - příjmy, přijaté půjčené peněžní prostředky a výdaje

související s mimořádnými událostmi regionálního nebo celorepublikového významu

9.1

V části I. sl. 3 výkazu se uvádějí příjmy, přijaté půjčené peněžní prostředky a výdaje

související s mimořádnými událostmi regionálního nebo celorepublikového významu v

třídění podle jednotlivých mimořádných událostí. Mimořádnou událostí se pro účely

této vyhlášky rozumí událost s potenciálně významným dopadem na státní rozpočet,

rozpočty státních fondů, rozpočty územních samosprávných celků, rozpočty dobrovolných

svazků obcí nebo rozpočty příspěvkových organizací.

9.2 Číslo mimořádné události je

dvoumístné. Mimořádné události jsou číslovány vzestupně v chronologickém pořadí.

Mimořádné události jsou vyhlašovány a zveřejňovány na internetových stránkách Ministerstva

financí s uvedením jejich čísla, názvu a doby platnosti.

10. Identifikátor partnera - příjmy, výdaje a financující položky související

s transfery a půjčenými peněžními prostředky

10.1 V části I. sl. 3 výkazu se uvádějí

příjmy, výdaje a financující položky, které mají povahu transferů a jejich vratek,

půjčených peněžních prostředků a jejich splátek, odvodů příspěvkových organizací

a školských právnických osob, dotací vrácených na základě výzev poskytovateli a odvodů

a penále za porušení rozpočtové kázně v třídění podle identifikátoru partnera. Identifikátorem

partnera se netřídí příjmy a výdaje uvedené na položkách v podseskupení 413, 414,

425, 534, 535 a 636.

10.2 Partnerem se rozumí ten, pro kterého

a) výdaj, snížení příjmu

nebo snížení financující položky organizace sestavující výkaz je nebo by měl být

příjmem, snížením výdaje nebo zvýšením financující položky,

b) příjem, snížení výdaje nebo zvýšení financující položky organizace sestavující

výkaz je nebo by měl být výdajem, snížením příjmu nebo snížením financující položky.

10.3 V případě průtokového transferu se partnerem rozumí příjemce nebo poskytovatel

transferu, nikoliv osoba, která přijímá a vydává peněžní prostředky podle pokynů

poskytovatele a nemá možnost ovlivnit účel, výši ani příjemce transferu a zároveň

tato osoba z tohoto titulu provádí kompenzační peněžní operaci příjmu, případně výdaje,

nebo tyto peněžní operace uskutečňuje mimo rozpočet. V případě vratky dotace zatříděné

na položce 5364 z titulu finančního vypořádání dotace poskytnuté ze státního rozpočtu

v letech následujících po roce, ve kterém byla dotace poskytnuta, se partnerem rozumí

poskytovatel dotace, a to i v případě, že se peněžní prostředky převádějí na účet

cizích prostředků poskytovatele.

10.4 Identifikátorem partnera se rozumí

a) identifikační

číslo osoby u tuzemské osoby a organizační složky státu,

b) identifikátor „111“ u tuzemské nepodnikající fyzické osoby,

c) identifikátor země podle Přílohy č. 1 k Metodice tvorby Pomocného analytického

přehledu - Číselník Partneři PAP zveřejněné na internetových stránkách Ministerstva

financí u zahraničních osob,

d) identifikátor mezinárodní organizace podle Přílohy č. 1 k Metodice tvorby Pomocného

analytického přehledu - Číselník Partneři PAP zveřejněné na internetových stránkách

Ministerstva financí u mezinárodních organizací.

11. Konsolidace příjmů, výdajů a financujících položek

11.1 Konsolidace

příjmů, výdajů a financujících položek (dále jen „konsolidace“) se provádí v centrálním

systému účetních informací státu na úrovni

a) vykazující jednotky, kterou je městská

část hlavního města Prahy a hlavní město Praha bez hospodaření městských částí hlavního

města Prahy,

b) vykazující jednotky, kterou se rozumí kraj, obec a dobrovolný svazek obcí; na

této úrovni se konsolidace provádí i v případě statutárních měst a hlavního města

Prahy za město jako celek,

c) kraje za územní samosprávné celky a dobrovolné svazky obcí, které se nachází na

území příslušného kraje,

d) státu za územní rozpočty celkem,

e) vybrané skupiny územních samosprávných celků nebo dobrovolných svazků obcí.

11.2 Konsolidace na jednotlivých úrovních se provádí pouze u následujících druhů

příjmů, výdajů a financujících položek.

I----------------------------------------I-------------------------------------------------I I druh příjmů I Úroveň I I I---------I---------I---------I---------I---------I I I 11.1 a) I 11.1 b) I 11.1 c) I 11.1 d) I 11.1 e) I I----------------------------------------I---------I---------I---------I---------I---------I I 2211 - Příjem sankčních plateb I ne I ne I ano I ano I ano I I přijatých od státu, obcí a krajů I I I I I I I----------------------------------------I---------I---------I---------I---------I---------I I 2223 - Příjem z finančního vypořádání I ne I ne I ano I ano I ano I I mezi kraji, obcemi a DSO I I I I I I I----------------------------------------I---------I---------I---------I---------I---------I I 2226 - Příjem z finančního vypořádání I ne I ne I ano I ano I ano I I mezi obcemi a DSO I I I I I I I----------------------------------------I---------I---------I---------I---------I---------I I 2229 - Ostatní přijaté vratky I ne I ne I ano I ano I ano I I transferů a podobné příjmy I I I I I I I----------------------------------------I---------I---------I---------I---------I---------I I 2441 - Splátky půjčených prostředků od I ne I ne I ano I ano I ano I I obcí I I I I I I I----------------------------------------I---------I---------I---------I---------I---------I I 2442 - Splátky půjčených prostředků od I ne I ne I ano I ano I ano I I krajů I I I I I I I----------------------------------------I---------I---------I---------I---------I---------I I 2449 - Ostatní splátky půjčených I ne I ne I ano I ano I ano I I prostředků od rozpočtů územní úrovně I I I I I I I----------------------------------------I---------I---------I---------I---------I---------I I 4121 - Neinvestiční přijaté transfery I ne I ne I ano I ano I ano I I od obcí I I I I I I I----------------------------------------I---------I---------I---------I---------I---------I I 4122 - Neinvestiční přijaté transfery I ne I ne I ano I ano I ano I I od krajů I I I I I I I----------------------------------------I---------I---------I---------I---------I---------I I 4129 - Ostatní neinvestiční přijaté I ne I ne I ano I ano I ano I I transfery od rozpočtů územní úrovně I I I I I I I----------------------------------------I---------I---------I---------I---------I---------I I 4133 - Převody z vlastních rezervních I ano I ano I ano I ano I ano I I fondů jiných než OSS I I I I I I I----------------------------------------I---------I---------I---------I---------I---------I I 4134 - Převody z rozpočtových účtů I ano I ano I ano I ano I ano I I----------------------------------------I---------I---------I---------I---------I---------I I 4137 - Neinvestiční převody mezi I ne I ano I ano I ano I ano I I statutárními městy včetně hl. m. Prahy I I I I I I I a jejich městskými obvody nebo částmi I I I I I I I----------------------------------------I---------I---------I---------I---------I---------I I 4138 - Převody z vlastní pokladny I ano I ano I ano I ano I ano I I----------------------------------------I---------I---------I---------I---------I---------I I 4139 - Ostatní převody z vlastních I ano I ano I ano I ano I ano I I fondů I I I I I I I----------------------------------------I---------I---------I---------I---------I---------I I 4171 - Příjem náhrad za nezpůsobenou I ne I ne I ano I ano I ano I I újmu I I I I I I I----------------------------------------I---------I---------I---------I---------I---------I I 4172 - Příjem náhrad škod způsobených I ne I ne I ano I ano I ano I I nezákonným rozhodnutím nebo nesprávným I I I I I I I úředním postupem při výkonu veřejné I I I I I I I moci I I I I I I I----------------------------------------I---------I---------I---------I---------I---------I I 4221 - Investiční přijaté transfery I ne I ne I ano I ano I ano I I od obcí I I I I I I I----------------------------------------I---------I---------I---------I---------I---------I I 4222 - Investiční přijaté transfery I ne I ne I ano I ano I ano I I od krajů I I I I I I I----------------------------------------I---------I---------I---------I---------I---------I I 4229 - Ostatní investiční přijaté I ne I ne I ano I ano I ano I I transfery od rozpočtů územní úrovně I I I I I I I----------------------------------------I---------I---------I---------I---------I---------I I 4251 - Investiční převody mezi I ne I ano I ano I ano I ano I I statutárními městy včetně hl. m. Prahy I I I I I I I a jejich městskými obvody nebo částmi I I I I I I I----------------------------------------I---------I---------I---------I---------I---------I I----------------------------------------I-------------------------------------------------I I druh příjmů I Úroveň I I I---------I---------I---------I---------I---------I I I 11.1 a) I 11.1 b) I 11.1 c) I 11.1 d) I 11.1 e) I I----------------------------------------I---------I---------I---------I---------I---------I I 5321 - Neinvestiční transfery obcím I ne I ne I ano I ano I ano I I----------------------------------------I---------I---------I---------I---------I---------I I 5323 - Neinvestiční transfery krajům I ne I ne I ano I ano I ano I I----------------------------------------I---------I---------I---------I---------I---------I I 5329 - Ostatní neinvestiční transfery I ne I ne I ano I ano I ano I I rozpočtům územní úrovně I I I I I I I----------------------------------------I---------I---------I---------I---------I---------I I 5342 - Základní příděl fondu I ano I ano I ano I ano I ano I I kulturních a sociálních potřeb I I I I I I I a sociálnímu fondu obcí a krajů I I I I I I I----------------------------------------I---------I---------I---------I---------I---------I I 5344 - Převody vlastním rezervním I ano I ano I ano I ano I ano I I fondům územních rozpočtů I I I I I I I----------------------------------------I---------I---------I---------I---------I---------I I 5345 - Převody vlastním rozpočtovým I ano I ano I ano I ano I ano I I účtům I I I I I I I----------------------------------------I---------I---------I---------I---------I---------I I 5347 - Neinvestiční převody mezi I ne I ano I ano I ano I ano I I statutárními městy včetně hl. m. Prahy I I I I I I I a jejich městskými obvody nebo částmi I I I I I I I - výdaje I I I I I I I----------------------------------------I---------I---------I---------I---------I---------I I 5348 - Převody do vlastní pokladny I ano I ano I ano I ano I ano I I----------------------------------------I---------I---------I---------I---------I---------I I 5349 - Ostatní převody vlastním fondům I ano I ano I ano I ano I ano I I----------------------------------------I---------I---------I---------I---------I---------I I 5363 - Úhrady sankcí jiným rozpočtům I ne I ne I ano I ano I ano I I----------------------------------------I---------I---------I---------I---------I---------I I 5366 - Výdaje z finančního vypořádání I ne I ne I ano I ano I ano I I mezi krajem a obcemi I I I I I I I----------------------------------------I---------I---------I---------I---------I---------I I 5367 - Výdaje z finančního vypořádání I ne I ne I ano I ano I ano I I mezi obcemi I I I I I I I----------------------------------------I---------I---------I---------I---------I---------I I 5641 - Neinvestiční půjčené prostředky I ne I ne I ano I ano I ano I I obcím I I I I I I I----------------------------------------I---------I---------I---------I---------I---------I I 5642 - Neinvestiční půjčené prostředky I ne I ne I ano I ano I ano I I krajům I I I I I I I----------------------------------------I---------I---------I---------I---------I---------I I 5649 - Ostatní neinvestiční půjčené I ne I ne I ano I ano I ano I I prostředky rozpočtům územní úrovně I I I I I I I----------------------------------------I---------I---------I---------I---------I---------I I 5811 - Výdaje na náhrady za I ne I ne I ano I ano I ano I I nezpůsobenou újmu I I I I I I I----------------------------------------I---------I---------I---------I---------I---------I I 5812 - Výdaje na náhrady škod I ne I ne I ano I ano I ano I I způsobených nezákonným rozhodnutím I I I I I I I nebo nesprávným úředním postupem při I I I I I I I výkonu veřejné moci I I I I I I I----------------------------------------I---------I---------I---------I---------I---------I I 5904 - Převody domněle neoprávněně I ne I ne I ano I ano I ano I I použitých dotací zpět poskytovateli I I I I I I I----------------------------------------I---------I---------I---------I---------I---------I I 6341 - Investiční transfery obcím I ne I ne I ano I ano I ano I I----------------------------------------I---------I---------I---------I---------I---------I I 6342 - Investiční transfery krajům I ne I ne I ano I ano I ano I I----------------------------------------I---------I---------I---------I---------I---------I I 6349 - Ostatní investiční transfery I ne I ne I ano I ano I ano I I rozpočtům územní úrovně I I I I I I I----------------------------------------I---------I---------I---------I---------I---------I I 6363 - Investiční převody mezi I ne I ano I ano I ano I ano I I statutárními městy včetně hl. m. Prahy I I I I I I I a jejich městskými obvody nebo částmi I I I I I I I - výdaje I I I I I I I----------------------------------------I---------I---------I---------I---------I---------I I 6441 - Investiční půjčené prostředky I ne I ne I ano I ano I ano I I obcím I I I I I I I----------------------------------------I---------I---------I---------I---------I---------I I 6442 - Investiční půjčené prostředky I ne I ne I ano I ano I ano I I krajům I I I I I I I----------------------------------------I---------I---------I---------I---------I---------I I 6449 - Ostatní investiční půjčené I ne I ne I ano I ano I ano I I prostředky rozpočtům místní úrovně I I I I I I I----------------------------------------I---------I---------I---------I---------I---------I I----------------------------------------I-------------------------------------------------I I druh příjmů I Úroveň I I I---------I---------I---------I---------I---------I I I 11.1 a) I 11.1 b) I 11.1 c) I 11.1 d) I 11.1 e) I I----------------------------------------I---------I---------I---------I---------I---------I I 8113 - Krátkodobé přijaté půjčené I ne I ne I ano I ano I ano I I prostředky I I I I I I I----------------------------------------I---------I---------I---------I---------I---------I I 8114 - Uhrazené splátky krátkodobých I ne I ne I ano I ano I ano I I přijatých půjčených prostředků I I I I I I I----------------------------------------I---------I---------I---------I---------I---------I I 8123 - Dlouhodobé přijaté půjčené I ne I ne I ano I ano I ano I I prostředky I I I I I I I----------------------------------------I---------I---------I---------I---------I---------I I 8124 - Uhrazené splátky dlouhodobých I ne I ne I ano I ano I ano I I přijatých půjčených prostředků I I I I I I I----------------------------------------I---------I---------I---------I---------I---------I

11.3 Konsolidace na úrovni podle bodu 11.1 písm. a) se provádí u údajů uvedených

v části I. sl. 1 až 3 výkazu vyloučením příjmů a výdajů zatříděných na položkách,

u kterých je v bodu 11.2, sloupci 11.1 a) uvedeno „ano“.

11.4 Konsolidace na úrovni

podle bodu 11.1 písm. b) se provádí u údajů uvedených v části I. sl. 1 až 3 výkazu

vyloučením příjmů a výdajů zatříděných na položkách, u kterých je v bodu 11.2, sloupci

11.1 b) uvedeno „ano“.

11.5 Konsolidace na úrovni podle bodu 11.1 písm. c) se provádí

u údajů uvedených v části I. sl. 1 a 2 výkazu postupem podle bodu 11.4; u údajů uvedených

v části I. sl. 3 výkazu vyloučením vzájemných příjmů, výdajů a financujících položek

zatříděných na položkách, u kterých je v bodu 11.2, sloupci 11.1 c) uvedeno „ano“

a v případě položek 2211, 2223, 2226, 2229, 2441, 2442, 2449, 4121, 4122, 4129, 4171,

4172, 4221, 4222, 4229, 5321, 5323, 5329, 5363, 5366, 5367, 5641, 5642, 5649, 5811,

5812, 5904, 6341, 6342, 6349, 6441, 6442, 6449, 8113, 8114, 8123 a 8124 pouze tehdy,

pokud je současně uveden identifikátor partnera územního samosprávného celku nebo

dobrovolného svazku obcí, který se nachází na území příslušného kraje.

11.6 Konsolidace

na úrovni podle bodu 11.1 písm. d) se provádí u údajů uvedených v části I. sl. 1

a 2 výkazu postupem podle bodu 11.4; u údajů uvedených v části I. sl. 3 výkazu vyloučením

vzájemných příjmů, výdajů a financujících položek zatříděných na položkách, u kterých

je v bodu 11.2, sloupci 11.1 d) uvedeno „ano“ a v případě položek 2211, 2223, 2226,

2229, 2441, 2442, 2449, 4121, 4122, 4129, 4171, 4172, 4221, 4222, 4229, 5321, 5323,

5329, 5363, 5366, 5367, 5641, 5642, 5649, 5811, 5812, 5904, 6341, 6342, 6349, 6441,

6442, 6449, 8113, 8114, 8123 a 8124 pouze tehdy, pokud je současně uveden identifikátor

partnera územního samosprávného celku nebo dobrovolného svazku obcí.

11.7 Konsolidace

na úrovni podle bodu 11.1 písm. e) se provádí u údajů uvedených v části I. sl. 1

a 2 výkazu postupem podle bodu 11.4; u údajů uvedených v části I. sl. 3 výkazu vyloučením

vzájemných příjmů, výdajů a financujících položek zatříděných na položkách, u kterých

je v bodu 11.2, sloupci 11.1 e) uvedeno „ano“ a v případě položek 2211, 2223, 2226,

2229, 2441, 2442, 2449, 4121, 4122, 4129, 4171, 4172, 4221, 4222, 4229, 5321, 5323,

5329, 5363, 5366, 5367, 5641, 5642, 5649, 5811, 5812, 5904, 6341, 6342, 6349, 6441,

6442, 6449, 8113, 8114, 8123 a 8124 pouze tehdy, pokud je současně uveden identifikátor

partnera územního samosprávného celku nebo dobrovolného svazku obcí, který se nachází

ve vybrané skupině územních samosprávných celků nebo dobrovolných svazků obcí.

Příloha 7

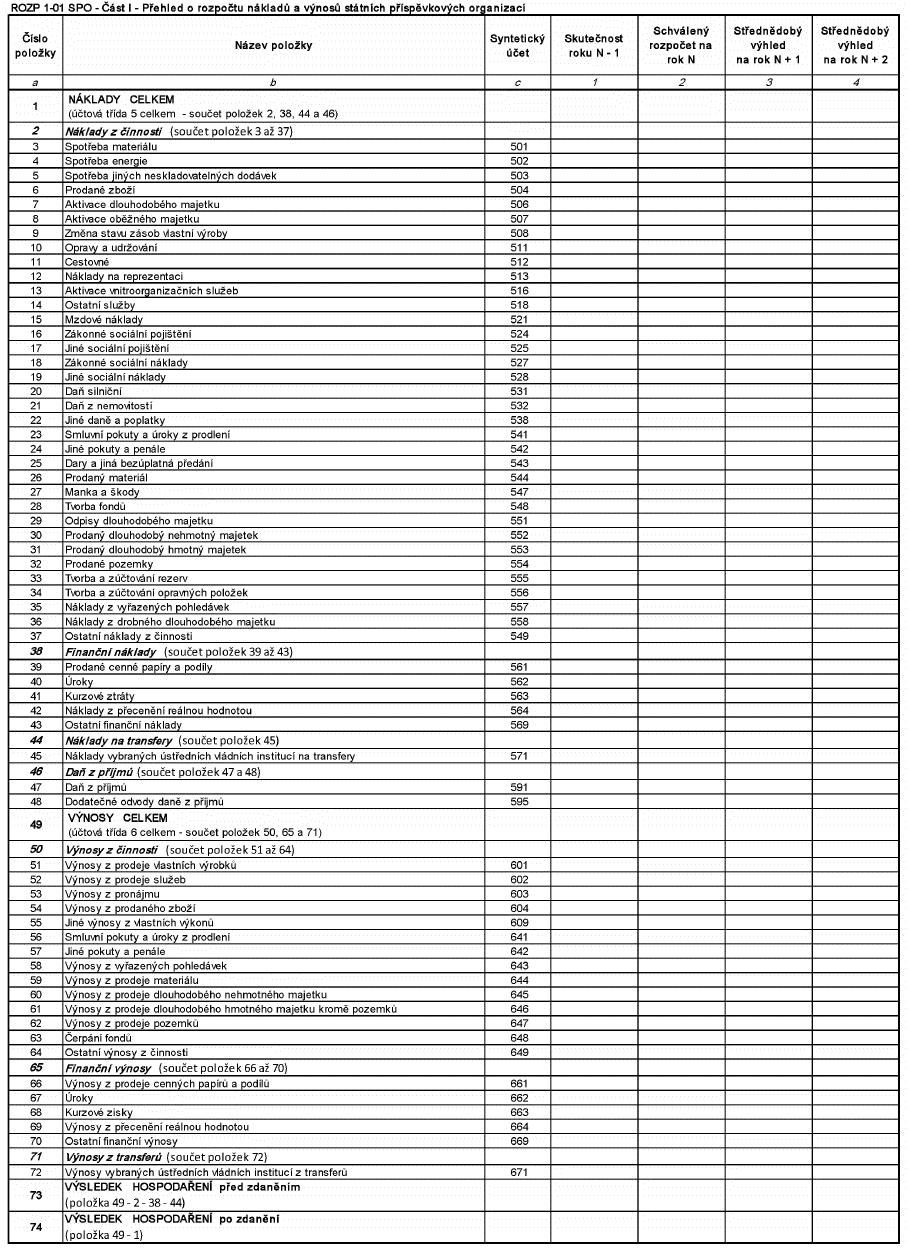

Rozsah a způsob sestavení finančního výkazu o rozpočtu nákladů a výnosů státních

příspěvkových organizací a další doplňující údaje (ROZP 1-01 SPO)

1. Státní příspěvkové organizace předkládají do centrálního systému účetních

informací státu ročně přehled o rozpočtu syntetických účtů v návaznosti na jiný právní

předpis3).

2. V části II předkládají státní příspěvkové organizace doplňující údaje

za hlavní činnost, které vycházejí z analytické evidence k syntetickým účtům uvedeným

v části I.

Příloha 8

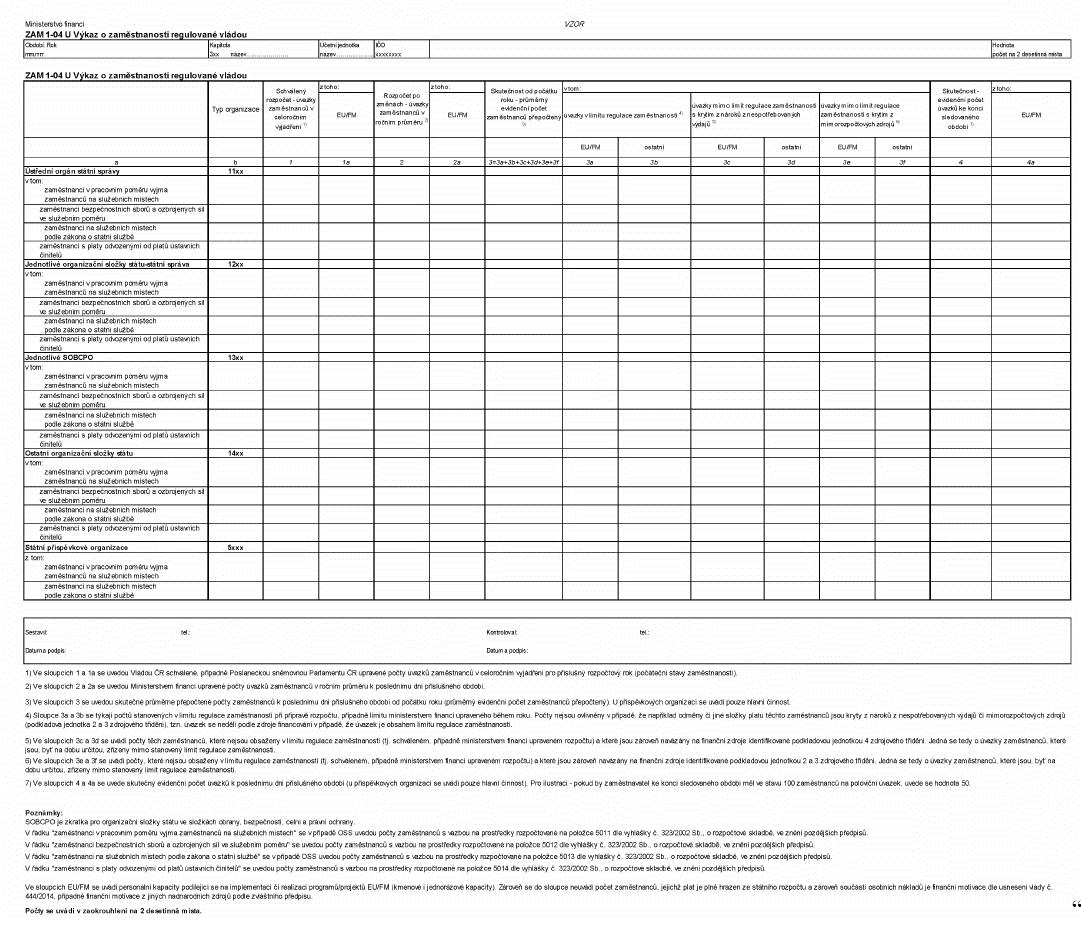

Rozsah a způsob sestavení finančního výkazu o zaměstnanosti regulované vládou

(ZAM 1-04 U)

Organizační složky státu a státní příspěvkové organizace, u nichž je zaměstnanost

regulována a schvalována vládou, předkládají do centrálního systému účetních informací

státu výkaz o zaměstnanosti regulované vládou, v detailu viz vzor níže.

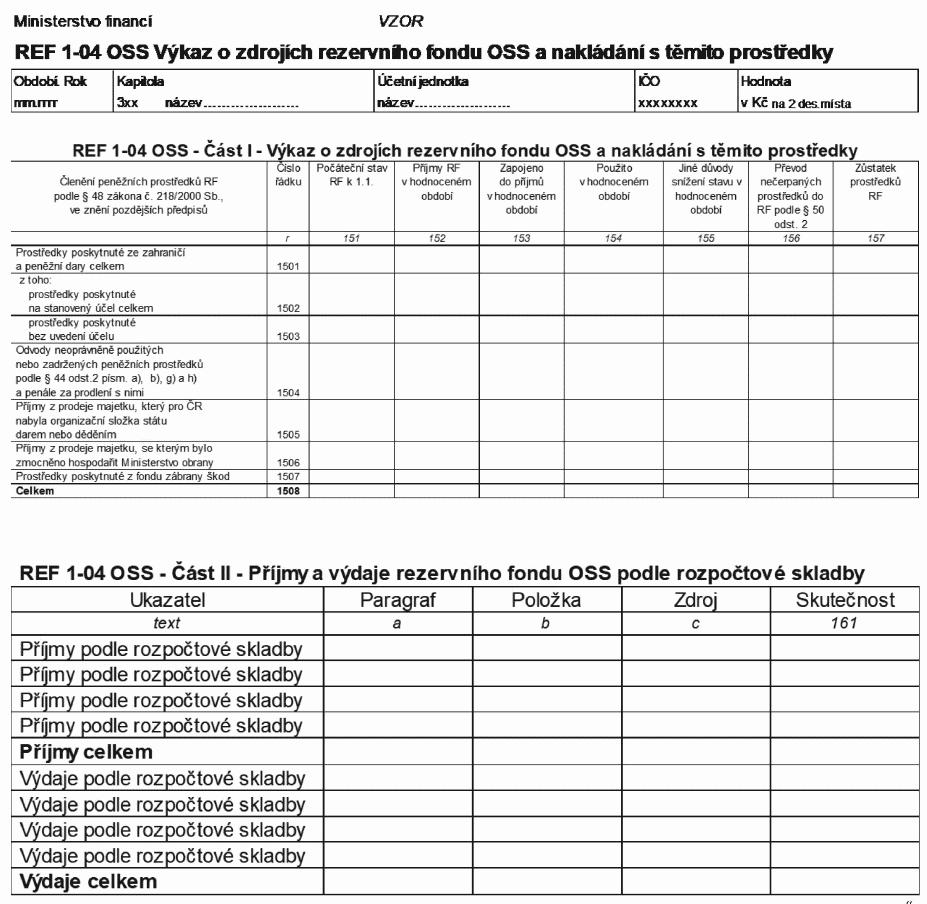

Příloha 9

Rozsah a způsob sestavení finančního výkazu o zdrojích rezervního fondu organizačních

složek státu a nakládání s těmito prostředky (REF 1-04 OSS)

1. Část I obsahuje údaje o členění zdrojů rezervního fondu této části v návaznosti

na § 48 odst. 2 rozpočtových pravidel. Ministerstvo obrany je oprávněno použít prostředky

získané z prodeje majetku, se kterým bylo zmocněno hospodařit, a to do vyčerpání

zdroje (ř. 1506).

2. Kontrolní vazby v rámci části I výkazu:

----------------------------------------------------------------------------- sl. 157 = sl. (151 + 152 - 153 - 155 + 156) ř. 1501 = ř. (1502 + 1503) ř. 1508 = ř. (1501 + 1504 + 1505 + 1506 + 1507) -----------------------------------------------------------------------------

3. Význam sloupců v části I výkazu:

sl. 152 - příjmy rezervního fondu v hodnoceném

roce a převody nečerpaných prostředků, které byly převedeny zpět do rezervního fondu,

vyjma prostředků uvedených ve sloupci 156,

sl. 153 - prostředky převedené na příjmový

účet při čerpání rezervního fondu,

sl. 154 - čerpaná částka, tj. skutečné výdaje,

sl.

155 - prostředky použité jiným způsobem než prostřednictvím rozpočtu, např. odvedené

do zahraničí, nebo snížení stavu na základě rozhodnutí vlády,

sl. 156 - převod nečerpaných

prostředků do rezervního fondu podle § 50 odst. 2 zákona č. 218/2000 Sb.

4. Část II - Příjmy a výdaje rezervního fondu organizačních složek státu

podle rozpočtové skladby - v této části se uvádějí ve sloupci 161 pohyby peněžních

prostředků (tj. inkasované příjmy a realizované výdaje v členění podle odvětvového,

druhového a zdrojového třídění rozpočtové skladby).

5. Kontrolní vazby mezi částí I a II výkazu:

----------------------------------------------------------------------------- ř. 1508sl. 152+ ř. 1508sl. 156= suma (třídy 2 až 4)sl. 161ř. 1508sl. 153+ ř. 1508sl. 155= suma (třídy 5 a 6)sl. 161-----------------------------------------------------------------------------

Vybraná ustanovení novel

Čl. II vyhlášky č. 347/2015 Sb.

Přechodné ustanovení

Při vypracování finančních výkazů za rok 2015 se postupuje podle vyhlášky

č. 5/2014 Sb., ve znění účinném přede dnem nabytí účinnosti této vyhlášky.

Čl.II vyhlášky č. 395/2016 Sb.

Přechodné ustanovení

Při vypracování finančních výkazů za rok 2016 se postupuje podle vyhlášky

č. 5/2014 Sb., ve znění účinném přede dnem nabytí účinnosti této vyhlášky.

Čl.II vyhlášky č. 466/2017 Sb.

Přechodné ustanovení

Při vypracování finančních výkazů za rok 2017 se postupuje podle vyhlášky

č. 5/2014 Sb., ve znění účinném přede dnem nabytí účinnosti této vyhlášky.

Čl.II vyhlášky č. 344/2019 Sb.

Přechodné ustanovení

Při vypracování finančních výkazů za rok 2019 se postupuje podle vyhlášky

č. 5/2014 Sb., ve znění účinném přede dnem nabytí účinnosti této vyhlášky.

Čl.II vyhlášky č. 514/2021 Sb.

Přechodná ustanovení

1. Při vypracování finančních výkazů za rok 2021 se postupuje podle vyhlášky

č. 5/2014 Sb., ve znění účinném přede dnem nabytí účinnosti této vyhlášky.

2. Část IX. Výkazu pro hodnocení plnění rozpočtu územních samosprávných celků

a dobrovolných svazků obcí se za jednotlivá měsíční období prvního pololetí roku

2022 sestavuje a předává podle vyhlášky č. 5/2014 Sb., ve znění účinném přede dnem

nabytí účinnosti této vyhlášky. Tato část IX. se sestavuje a předává podle vyhlášky

č. 5/2014 Sb., ve znění účinném ode dne nabytí účinnosti této vyhlášky, poprvé za

období srpen roku 2022.

Čl.II vyhlášky č. 160/2022 Sb.

Přechodná ustanovení

1. Při vypracování finančních výkazů za kalendářní měsíce předcházející dni

nabytí účinnosti této vyhlášky se postupuje podle vyhlášky č. 5/2014 Sb., ve znění

účinném přede dnem nabytí účinnosti této vyhlášky.

2. Části X.a a X.b Výkazu pro hodnocení plnění rozpočtu územních samosprávných

celků a dobrovolných svazků obcí se sestavují a předávají podle vyhlášky č. 5/2014

Sb., ve znění účinném ode dne nabytí účinnosti této vyhlášky, poprvé za kalendářní

měsíc srpen roku 2022.

Čl.II vyhlášky č. 333/2023 Sb.

Přechodné ustanovení

Při předložení výkazu pro hodnocení plnění rozpočtu územních samosprávných

celků a dobrovolných svazků obcí krajem a hlavním městem Prahou do centrálního systému

účetních informací státu a při potvrzení úplnosti a správnosti tohoto výkazu obce,

městské části hlavního města Prahy a dobrovolného svazku obcí krajským úřadem a Magistrátem

hlavního města Prahy v centrálním systému účetních informací státu za období leden

až prosinec roku 2023 se postupuje podle bodu 7.2 přílohy č. 2 vyhlášky č. 5/2014

Sb., ve znění účinném ode dne nabytí účinnosti této vyhlášky.

Čl.II vyhlášky č. 228/2025 Sb.

Přechodné ustanovení

Rozsah a způsob sestavení finančního výkazu pro hodnocení plnění rozpočtů

územních samosprávných celků a dobrovolných svazků obcí za rok 2025 se řídí vyhláškou

č. 5/2014 Sb., ve znění účinném přede dnem nabytí účinnosti této vyhlášky.

1) § 3 písm. o) zákona č. 218/2000 Sb., o rozpočtových pravidlech a o změně některých

souvisejících zákonů (rozpočtová pravidla), ve znění zákona č. 501/2012 Sb.

2) Vyhláška č. 383/2009 Sb., o účetních záznamech v technické formě vybraných

účetních jednotek a jejich předávání do centrálního systému účetních informací státu

a o požadavcích na technické a smíšené formy účetních záznamů (technická vyhláška

o účetních záznamech), ve znění pozdějších předpisů.

3) Vyhláška č. 410/2009 Sb., kterou se provádějí některá ustanovení zákona

č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro některé vybrané

účetní jednotky, ve znění pozdějších předpisů.