Při interpretaci těchto ustanovení je důležité si uvědomit, že existuje různý daňový režim pro pohledávky z titulu smluvních sankcí, se kterými je nakládáno ve stejném období, ve kterém byly zaúčtovány [

§ 23 odst. 3 písm. b) bod 1 ZDP] a pro pohledávky, u nichž dojde ke změně až v období následujícím [

§ 23 odst. 3 písm. a) bod 6 ZDP]. V následujícím textu se budeme věnovat výkladu

§ 23 odst. 3 písm. a) bod 6 ZDP. Přičemž aplikaci si ukážeme na třech základních situacích, kdy je pohledávka z titulu smluvních sankcí odúčtována do nákladů. Může se nejčastěji jednat o tyto případy:

1.

Odpis pohledávky, ve smyslu jakéhokoliv odpisu, při kterém pohledávka právně nezaniká. Například z manažerského rozhodnutí, tj. firma se rozhodne pohledávku nadále nevymáhat a z rozvahy ji odúčtuje. To ovšem z právního hlediska neznamená, že by taková pohledávka zanikla. Naopak, pohledávka nadále právně existuje.

2.

Odpis pohledávky, která právně zanikla. Taková situace nastává typicky při uzavření dohody o narovnání, prominutí dluhu, zániku dlužníka bez právního nástupnictví aj.

3.

Postoupení pohledávky, jinými slovy její prodej. V takovém případě, stejně jako při prodeji jakéhokoliv aktiva, je pohledávka odúčtována do nákladů.

Na úvod si shrňme vývoj

§ 23 odst. 3 písm. a) bod 6 ZDP. První novela, která je pro naši otázku podstatná byla provedena zákonem č.

438/2003 Sb., kterým se mění zákon č.

586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů, a některé další zákony, a to s účinností od 1. 1. 2004.

Do ustanovení

§ 23 odst. 3 písm. a) bod 6 ZDP byla vložena věta:

„Věřitel, který vede účetnictví a postoupí pohledávku z těchto smluvních sankcí nebo u kterého pohledávka z těchto sankcí zanikne jiným způsobem než jejím zaplacením a její výše byla podle písmene b) bodu 1 položkou snižující výsledek hospodaření v předchozích zdaňovacích obdobích,

je povinen o částku této pohledávky zvýšit výsledek hospodaření

“

.

Z důvodové zprávy k tomuto ustanovení plyne následující:

„Navrhované doplnění upřesňuje režim smluvních sankcí při postoupení pohledávky nebo zániku pohledávky jiným způsobem než jejím zaplacením, na straně věřitele, které jsou pro účely

zákona o daních z příjmů posuzovány shodně jako úhrada pohledávky.“

Ustanovení pak bylo dále novelizováno zákonem č.

669/2004 Sb., s účinností od 1. ledna 2005, kdy byla do ustanovení doplněna návaznost na bod 2

§ 23 odst. 3 písm. a) ZDP:

„Věřitel, který vede účetnictví a postoupí pohledávku z těchto smluvních sankcí nebo u kterého pohledávka z těchto sankcí zanikne jiným způsobem než jejím uhrazením a její výše byla podle písmene b) bodu 1 položkou snižující výsledek hospodaření v předchozích zdaňovacích obdobích, je povinen o částku této pohledávky zvýšit výsledek hospodaření,

pokud již nebyl zvýšen podle bodu 2

.“

Důvodová zpráva k této změně potom stanoví:

„Jedná se o legislativně technické zpřesnění, které jednoznačně zajišťuje, aby sankce ze závazkových vztahů, pokud jsou uhrazeny, a to včetně započtení nebo zanikly jiným způsobem než jejich zaplacením (např. byly postoupeny, prominuty) zvyšovaly výsledek hospodaření pouze jednou.“

Novelou – zákonem č.

545/2005 Sb., kterým se mění zákon č.

586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů, a některé související zákony – bylo písm. a) doplněno o text

„o stejnou částku“

. Aktuálně tedy toto ustanovení zní:

„Věřitel, který vede účetnictví a postoupí pohledávku z těchto smluvních sankcí nebo u kterého pohledávka z těchto sankcí zanikne jiným způsobem než jejím uhrazením nebo splynutím práva s povinností u jedné osoby a její výše byla podle písmene b) bodu 1 položkou snižující výsledek hospodaření v předchozích zdaňovacích obdobích, je povinen o částku této pohledávky zvýšit výsledek hospodaření,

pokud již nebyl o stejnou částku zvýšen podle bodu 2

. Obdobně to platí pro právního nástupce poplatníka zaniklého bez provedení likvidace,“

K této úpravě existuje taktéž důvodová zpráva ve znění:

„Z důvodu zachování neutrálního postupu u dlužníka i věřitele při splynutí pohledávky a závazku vzniklých z titulu sankcí ze závazkových vztahů se navrhuje vyloučit v tomto případě povinnost věřitele zvýšit výsledek hospodaření. Dále se z důvodu odstranění pochybností výslovně stanoví, že se v případě povinnosti zvýšení výsledku hospodaření jedná o částku ve stejné výši, o jakou byl v předchozích zdaňovacích obdobích výsledek hospodaření snížen.“

Z překotné úpravy tohoto textu, která proběhla prakticky hned v následujícím roce po tom, co začalo ustanovení platit je zřejmé, že aplikace byla v praxi obtížně uchopitelná již od samého počátku. Výklad ustanovení byl proto taktéž předmětem příspěvku na Koordinační výbor s Komorou daňových poradců ČR (dále jen „KV KDP“) č. 648/22.09.04. Přestože tento příspěvek primárně cílil na výklad

§ 23 odst. 3 písm. b) bod 1 ZDP v kontextu

§ 23 odst. 3 písm. a) bod 6 ZDP, je z tohoto příspěvku možno vyvodit názor Ministerstva financí ČR, že v případě postoupení pohledávky je zvyšován základ daně o celou výši pohledávky z titulu smluvních sankcí. Jinými slovy, že se na takovou sankční pohledávku, která je postoupena, hledí jako na zcela uhrazenou, a to bez ohledu na období, kdy je účtována a postoupena.

Na výše zmíněný příspěvek potom navázal další příspěvek na KV KDP č. 638/20.10.04, kde byla řešena situace odpisu pohledávky z titulu smluvních sankcí. V tomto případě Ministerstvo financí ČR potvrdilo, že v případě, kdy věřitel od vymáhání pohledávky z titulu smluvních sankcí ustoupí (resp. tuto pohledávku odepíše), potom se

§ 23 odst. 3 písm. a) bod 6 ZDP neuplatní.

Oba zmíněné příspěvky na KV KDP však byly projednány a uzavřeny před novelou

zákona o daních z příjmů, která doplnila v příslušném paragrafu návaznost na bod 2

§ 23 odst. 3 písm. a) ZDP. Proto je jejich výkladová hodnota omezená. Popsanou legislativu v kontextu jejího vývoje se nyní pokusíme aplikovat na základní situace, kdy se odpis pohledávky z titulu smluvních sankcí účtuje do nákladů.

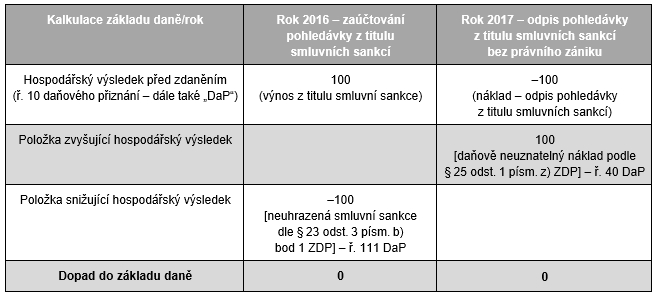

Odpis pohledávky – která PRÁVNĚ NEZANIKLA (například manažerské rozhodnutí)

Pokud dojde k odpisu pohledávky z titulu smluvních sankcí z manažerského rozhodnutí, tj. společnost dobrovolně přestane pohledávku vymáhat nebo pokud se pohledávka promlčí, potom se její rozvahová hodnota odúčtuje do nákladů a odpis bude daňově neuznatelným nákladem podle

§ 24 odst. 2 písm. y) ZDP a

§ 25 odst. 1 písm. z) ZDP. Nyní nastává otázka, zda a jak aplikovat

§ 23 odst. 3 písm. a) bod 6 ZDP. V tomto případě pohledávka právně nezaniká a nejedná se ani o její postoupení. To znamená, že se na tuto situaci předmětné ustanovení vůbec nevztahuje a další zvýšení výsledku hospodaření podle

§ 23 odst. 3 písm. a) bod 6 ZDP se neuplatní. Z daňového hlediska se tedy jedná o neutrální transakci, bez vlivu na daňovou povinnost tak, jak názorně zobrazuje následující tabulka. Tento postup je možné podpořit také závěry výše zmíněného příspěvku na KV KDP č. 638/20.10.04.

Tabulka č. 1:

Odpis pohledávky, která právně nezaniká v období následujícím po jejím zaúčtování

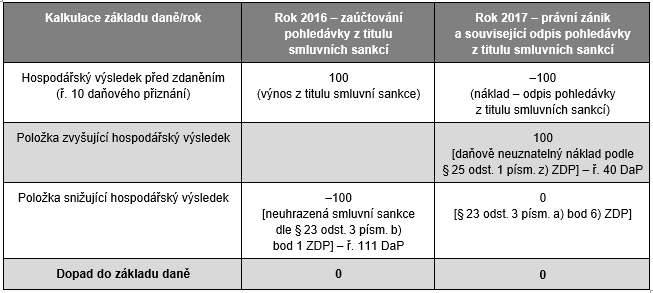

Odpis pohledávky – která PRÁVNĚ ZANIKLA (například dohoda o narovnání)

Nyní se budeme věnovat situaci, kdy pohledávka z různých důvodů právně zaniká jiným způsobem než jejím uhrazením nebo splynutím práva s povinností u jedné osoby. Jak již bylo zmíněno, jednou z možných situací je dohoda o narovnání. Dle

nového občanského zákoníku totiž platí, že při dohodě o narovnání dochází k nahrazení sporného závazku závazkem jiným. Jinými slovy, dosavadní sporná pohledávka zaniká. V účetnictví se tato skutečnost projeví v okamžiku účinnosti smlouvy jako odpis pohledávky na vrub nákladů, které v souladu s

§ 24 odst. 2 písm. y) ZDP a

§ 25 odst. 1 písm. z) ZDP budou považovány za daňově neuznatelný náklad.

Nyní přichází na řadu hodnocení

§ 23 odst. 3 písm. a) bod 6 ZDP. V kontextu výše uvedeného je zřejmé, že pokud dojde k zániku a tudíž k odpisu pohledávky, je nutné toto ustanovení vzít v úvahu. Text zákona říká, že pokud dojde ke zvýšení základu daně ve formě daňově neuznatelného nákladu dle

§ 23 odst. 3 písm. a) bod 2 ZDP, poplatník již dále není povinen zvýšit základ daně podle ustanovení

§ 23 odst. 3 písm. a) bod 6 ZDP. V tuto chvíli je nutné zdůraznit podmínku

zákona o daních z příjmů, a to, že vyžaduje zvýšení základu daně podle bodu 2 o stejnou částku, o jakou byl v předchozích zdaňovacích obdobích výsledek hospodaření snížen (tj. o celou hodnotu pohledávky). To znamená, že celá hodnota pohledávky z titulu smluvních sankcí musí zvýšit základ daně podle

§ 23 odst. 3 písm. a) bod 2 ZDP. Tato podmínka je při daňově nerelevantním odpisu pohledávky splněna.

Poplatníkovi je tedy za této situace opět umožněn daňově neutrální režim, tj. neuhrazenou pohledávku z titulu smluvních sankcí nezdaňovat a odpis pohledávky posoudit jako daňově neuznatelný náklad bez dalších daňových dopadů tak, jak ukazuje následující přehled.

Tabulka č. 2:

Odpis pohledávky, která právně zaniká v období následujícím po jejím zaúčtování

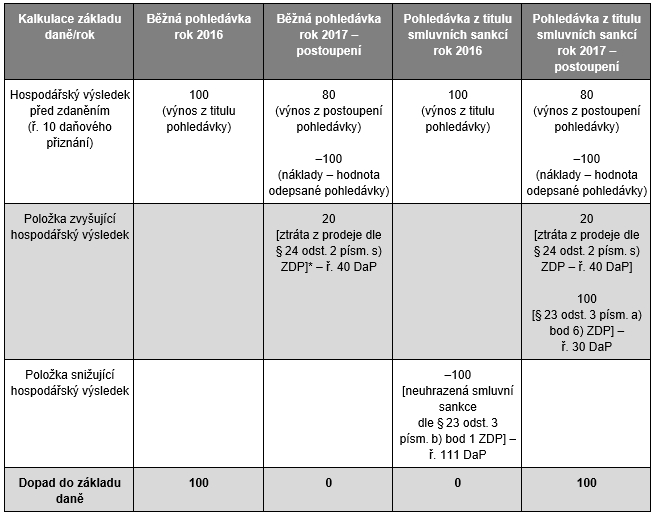

Postoupení pohledávky

Výše popsaný preferenční režim se však neprojeví v případě postoupení pohledávky z titulu smluvních sankcí. Při prodeji pohledávky se obecně aplikuje postup podle

§ 24 odst. 2 písm. s) ZDP. V takové situaci tak není zvýšen základ daně o celou hodnotu postoupené pohledávky, ale pouze o rozdíl mezi její rozvahovou hodnotou a cenou, za kterou byla postoupena. To znamená, že v tomto případě nedochází v roce postoupení ke zvýšení základu daně podle

§ 23 odst. 3 písm. a) bod 2 ZDP o stejnou částku, o jakou byl v předchozích zdaňovacích obdobích výsledek hospodaření snížen (tj. o celou hodnotu pohledávky). Zákon tak vyžaduje zvýšit základ daně ještě jednou, a to o celou rozvahovou hodnotu postupované pohledávky z titulu smluvních sankcí. Tímto postupem se narovnají podmínky pro běžné pohledávky z titulu prodeje zboží či služeb a z titulu smluvních sankcí tak, jak ukazuje následující tabulka. V uvedeném ilustrativním příkladu se postupuje pohledávka s nominální hodnotou 100 Kč za částku 80 Kč.

Tabulka č. 3:

Odpis pohledávky při prodeji v období následujícím po jejím zaúčtování

* Za předpokladu, že firma nevytváří zákonné opravné položky.

Úplným závěrem si ještě dovolím krátký komentář k daňovému dopadu zániku pohledávky z titulu smluvních sankcí u dlužníka. Uplatnění smluvní pokuty, úroku z prodlení, poplatku z prodlení, penále či jiné sankce ze závazkových vztahů se u dlužníka projeví jako náklad daného období. Tento náklad však v případě jeho neuhrazení bude představovat daňově neuznatelnou položku podle

§ 24 odst. 2 písm. zi) ZDP. Prominutí dluhu z titulu smluvní sankce, resp. jiný typ zániku dluhu u dlužníka, bude v následujících letech účtováno do výnosů. V praxi existuje názor, že takový výnos ze zaniklého dluhu bude nezahrnovaný do základu daně podle

§ 23 odst. 4 písm. e) ZDP. Tento přístup lze zřejmě podpořit také skutečností, že na takového dlužníka nedopadá ani ustanovení

§ 23 odst. 3 písm. a) bod 11 ZDP týkající se dodaňování polhůtních dluhů. Zmíněné daňové řešení u dlužníka nijak nehodnotím. Jeho situace se však jeví z daňového hlediska jednodušší a to přesto, že jeho chování má na dané situaci největší podíl.