Asi nikdo nezačne podnikat se záměrem dosáhnout ztráty. Nicméně zejména v počátku podnikání je nutno vynaložit více peněz, než kolik se jich ihned vrátí, a tak ekonomické, účetní i daňové výsledky končí v červených číslech neboli ztrátou. Přirozenou příčinou ztráty mohou také být rozsáhlé investice včetně zahraničních akvizic, provádění generálních oprav výrobní linky, které tak provází výpadek produkce apod. Pochopitelně že do ztráty se lze snadno dostat rovněž pro podnikatelské nezdary, z důvodu neplatičů nebo z čistě spekulativních příčin. Je ale zásadní rozdíl mezi daňovým versus účetním pojetím ztráty, které mají nejen rozdílné příčiny, ale i důsledky.

Jak naložit s daňovou a účetní ztrátou

Ing.

Martin

Děrgel,

daňový poradce

Vznik daňové ztráty za zdaňovací období

Obecně vzato, zisk nebo ztrátu neodhalíme z jednoho údaje, ale je třeba je vypočíst jako rozdíl nejméně dvou položek: příjmů a výdajů, resp. výnosů a nákladů. Z hlediska daní z příjmů můžeme za daňový zisk označit základ daně, o který zdanitelné příjmy (výnosy) přesahují daňově uznatelné výdaje (náklady) poplatníka za příslušné zdaňovací období. Z čehož logicky vyplývá, že naopak daňovou ztrátou bude

částka, o kterou daňově účinné výdaje (náklady) přesahují zdanitelné příjmy (výnosy)

. Zákonnou definici daňové ztráty najdeme v § 38n odst. 1 zákona č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů (dále jen „ZDP“): Daňovou ztrátu lze připodobnit k „zápornému základu daně“, ovšem s podstatným rozdílem, že z něj odvozenou hypotetickou „zápornou daň“, správce daně rozhodně nevyplatí poplatníkům na podkladě daňového přiznání. Je jim jen

za určitých podmínek umožněno o daňovou ztrátu snížit základ daně z příjmů v dalších letech

. Vstřícnost státu zde prakticky znamená, že přesah daňových výdajů (nákladů) nad zdanitelnými příjmy (výnosy) v jednom zdaňovacím období umožňuje uplatnit v dalších obdobích. Což lze u účetních jednotek označit za výjimku z obecné povinnosti respektovat princip věcné a časové souvislosti podle § 23 odst. 1 ZDP. Příklad 1

Účetní zisk a přesto daňová ztráta

Společnost s r. o. má účetní období kalendářní rok. Za rok 2017 vykázala účetní výsledek hospodaření (dále jen „VH“) před zdaněním ve výši 100 000 Kč (účetní zisk). V souladu se ZDP poté provedla následující úpravy VH:

1.

Účetní odpisy (oprávky) za rok 2017 byly 500 000 Kč, daňové odpisy jen 400 000 Kč.

Účetní náklad je o 100 000 Kč vyšší než daňový, proto je nutno o tento nedaňový rozdíl zvýšit VH.

2.

Přijaté podíly na zisku 200 000 Kč od tuzemské dceřiné společnosti byly zaúčtovány do výnosů.

a)

Protože jde o příjem osvobozený od daně, bude pro daňové účely o 200 000 Kč snížen účetní VH.

b)

VH naopak zvýší nedaňový paušál 5 % těchto příjmů, tj. 10 000 Kč [viz § 25 odst. 1 písm. zk) ZDP].

3.

Do nákladů bylo zaúčtováno 90 000 Kč smluvních pokut a úroků z prodlení, z čehož byla uhrazena třetina.

Smluvní sankce jsou daňově účinné až při úhradě, o neuhrazených (nedaňových) 60 000 Kč se zvýší VH.

4.

Do výnosů bylo zaúčtováno 50 000 Kč smluvních pokut a úroků z prodlení, z čehož bylo uhrazena jen pětina.

Výnosové smluvní sankce se zdaní až při inkasu, o neinkasovaných (nedaňových) 40 000 Kč se sníží VH.

5.

Nad rámec možností zákona o rezervách byly vytvořeny opravné položky k pohledávkám ve výši 20 000 Kč.

Tento účetní náklad není daňově účinný, tudíž je pro účely daně z příjmů o 20 000 Kč nutno zvýšit VH.

6.

Z důvodu výprodeje problémových zásob byly rozpuštěny k nim vytvořené opravné položky za 80 000 Kč.

O tuto nedaňovou položku si poplatník sníží účetní VH při jeho transformaci na základ daně z příjmů.

Jak tedy dopadl daňový výsledek firmy: 100 000 (výchozí účetní zisk) + 100 000 (1) – 200 000 (2a) + 10 000 (2b) + 60 000 (3) – 40 000 (4) + 20 000 (5) – 80 000 (6) = -30 000 Kč. Z účetního zisku (+100 000 Kč) tak nakonec vyšla daňová ztráta (-30 000 Kč). Tím tedy účetní jednotce odpadá nutnost účtovat o splatné dani z příjmů, přičemž daňová ztráta není účetní položkou a s. r. o. o ní účtovat nijak nebude. Přes daňovou ztrátu ale není vyloučena možnost rozdělit účetní zisk mezi společníky, v souladu se zákonem o obchodních korporacích.

V případě poplatníků daně z příjmů

fyzických osob

je zjištění daňové ztráty složitější kvůli odlišným pravidlům pro každý z až pěti dílčích základů daně („DZD“), přičemž může vzniknout pouze u dvou z nich

: –

ze závislé činnosti podle § 6 ZDP,

–

ze samostatné (podnikatelské) činnosti podle § 7 ZDP,

–

z kapitálového majetku podle § 8 ZDP,

–

z nájmu podle § 9 ZDP,

–

z ostatních příjmů podle § 10 ZDP.

Pět druhů příjmů fyzických osob si tak můžeme z hlediska daňové ztráty rozdělit do tří skupin:

–

–

V daňovém přiznání tak poplatník (fyzická osoba) vykáže výslednou daňovou ztrátu (tj. nevznikne mu povinnost platit daň z příjmů) pouze při absenci příjmů ze závislé činnosti, pokud docílil dílčí ztráty za skupinu příjmů dle § 7 a 9 ZDP, jestliže dílčí základy daně podle § 8 a 10 ZDP jsou nižší než tato dílčí ztráta. Je tedy možné

v jednom zdaňovacím období vykázat (kladný) základ daně i daňovou ztrátu

. A to když úhrn dílčích základů daně podle § 7 až 10 ZDP bude záporný a poplatník má současně i příjmy ze závislé činnosti § 6 ZDP.Příklad 2

Daňový zisk i ztráta v jednom roce

Pan Jan byl až do června 2017 zaměstnancem s měsíční „supehrubou“ mzdou (zahrnuje i povinné pojistné zaměstnavatele) 30 000 Kč. V roce 2016 začal podnikat jako živnostník, přičemž v tomto prvém roce vykázal daňové výdaje o 200 000 Kč vyšší než příjmy, naproti tomu v roce 2017 byly příjmy o 150 000 Kč vyšší.

Rok zahájení podnikání 2016 se promítl do přiznání k dani z příjmů následovně:

–

Dílčí základ daně z příjmů ze závislé činnosti podle § 6 ZDP: 12 x 30 000 Kč = 360 000 Kč.

–

Dílčí daňová ztráta z příjmů ze samostatné činnosti podle § 7 ZDP: Příjmy - Výdaje = -200 000 Kč.

–

Proti DZD ze zaměstnání nelze uplatnit dílčí daňovou ztrátu z podnikání. Takže pan Jan v tomto přiznání dále dopočítá standardně daň z příjmů ze základu daně odpovídajícímu DZD podle § 6 ZDP (tj. sníží jej o nezdanitelné částky, vypočte daň a uplatní slevy), a současně vykáže ztrátu z podnikání.

Druhý rok podnikání 2017 se promítl do přiznání k dani z příjmů takto:

-

Dílčí základ daně z příjmů ze závislé činnosti podle § 6 ZDP: 6 x 30 000 Kč = 180 000 Kč,

-

Dílčí základ daně z příjmů z podnikání podle § 7 ZDP: Příjmy – Výdaje = +150 000 Kč.

-

O loňskou daňovou ztrátu 200 000 Kč může snížit letošní dílčí základ daně ze samostatné činnosti 150 000 Kč, a to nejvýše na nulu, takže do dalších let zůstává zbytek ztráty z roku 2016 ve výši 50 000 Kč.

-

Jinak běžným způsobem vypočítá daň z příjmů ze základu daně odpovídajícímu DZD podle § 6 ZDP.

Jak uplatnit daňovou ztrátu

Podle § 2 odst. 4 zákona č. 280/2009 Sb., daňový řád, ve znění pozdějších předpisů (dále jen „DŘ“), se pro účely správy daní považuje za „daň“ i daňová ztráta. Na což navazuje § 38n odst. 2 ZDP, že

při správě daňové ztráty se postupuje obdobně jako při správě daňové povinnosti, a že se také vyměřuje

. Podle § 139 DŘ lze daň – tj. i daňovou ztrátu – vyměřit na základě daňového přiznání, nebo z moci úřední (zejména dle daňové kontroly).Což má dva hlavní praktické důsledky. Zaprvé že hrozí pokuta za opožděné daňové přiznání, i když je v něm vykázána daňová ztráta (viz § 250 DŘ), a penále za správcem daně odhalené nesprávně vyšší ztrátu (viz § 251 DŘ). Zadruhé aby mohla být daňová ztráta odčitatelnou položkou snižující základ daně, musí jí poplatník

uvést (vykázat) v daňovém přiznání

. Tato povinnost se týká jak osob právnických (§ 38m odst. 1 ZDP) tak i fyzických (§ 38g odst. 1 ZDP), a nezáleží přitom na výši ztráty, přiznat je nutno ztrátu 100 Kč i 10 milionů Kč.Zjištěním a vykázáním daňové ztráty za zdaňovací období, případně za jeho část, v daňovém přiznání její osud ale ještě nekončí. Jak je všeobecně známo, při splnění stanovených podmínek je možno ji totiž využít ke snížení základu daně v dalších obdobích coby položku odčitatelnou od základu daně. Přičemž nejznámější podmínku, resp. omezení, najdeme v § 34 odst. 1 až 3 ZDP, a to, že ji

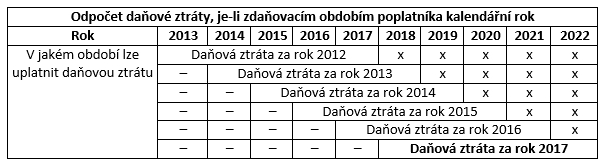

lze odečíst od základu daně nejdéle v pěti zdaňovacích obdobích

následujících bezprostředně po období, za které se daňová ztráta vyměřuje.

Zdůrazněme, že jde o

položku odčitatelnou od základu daně

a nikoli o daňový výdaj. Díky výdajům se lze dostat do daňové ztráty, díky odpočtu samotné daňové ztráty ale nanejvýš na nulový základ daně, nikoli do mladší další ztráty, a když základ daně poplatník za dané období nevytvoří, neuplatní ani odpočet daňové ztráty.U možností uplatnění daňové ztráty je vedle číselného údaje – 5 zdaňovacích období – podstatné, také:

–

Musí se jednat o

5 zdaňovacích období následujících bezprostředně po zdaňovacím období, za které předmětná daňová ztráta vznikla.

Poplatník si proto nemůže vybrat, např., že pětileté období pro uplatnění ztráty za rok 2017 začne počítat až od roku 2020 ani, že ji uplatní v letech 2018, 2019, 2021, 2023 a 2025, může ji uplatnit pouze a jedině proti základům daně za zdaňovací období let 2018 až 2022.–

Pokud je v tomto navazujícím období podáváno daňové přiznání za „meziobdobí“, které není zdaňovacím obdobím (viz § 38ma ZDP a § 244 DŘ) – jako je např. přechodové období při změně účetního období na hospodářský rok – nepřihlíží se k těmto časovým úsekům a započítávají se pouze celá zdaňovací období.

–

Je ponecháno na libovůli poplatníka, v jakém režimu si v daném období daňovou ztrátu uplatní. Např. ztrátu z roku 2017 se rozhodne z poloviny využít proti základu daně roku 2018 a z druhé poloviny až za rok 2020, třebaže již za rok 2019 vytvoří dostatečný základ daně, proti němuž by mohl zbytek ztráty 2017 umořit.

–

Každá daňová ztráta za jedno konkrétní zdaňovací období se považuje za samostatnou odčitatelnou položku. Poplatník tedy nemá jednu úhrnnou ztrátu, ale několik samostatných ztrát za jednotlivá zdaňovací období. Zákon nestanovuje prioritu uplatňování těchto jednotlivých daňových ztrát, záleží tak opět na poplatníkovi.

Daňová ztráta sice znamená

a priori

úsporu na dani z příjmů, ale současně také nepříjemně prodlužuje dobu nejistoty, kdy správce daně může doměřit daň. Obecně podle § 148 DŘ platí tříletá lhůta pro stanovení daně

plynoucí od termínu pro podání přiznání, jen v tomto časovém období lze daň (daňovou ztrátu) vyměřit nebo doměřit. Což ale významně naruší daňová ztráta. Na základě speciálního ustanovení § 38r odst. 2 ZDP totiž daňová ztráta citelně prodlouží lhůtu pro stanovení (doměření) daně správcem daně

. A to nejen pro zdaňovací období vzniku ztráty, ale současně pro všechna následující zdaňovací období, kdy lze

tuto daňovou ztrátu uplatnit jako odčitatelnou položku (nikoli jen za roky, kdy jí poplatník takto využil), tedy o pět dalších let. Nežli vykázat jen poměrně malou daňovou ztrátu, je procesně výhodnější nízký kladný (nulový) základ daně.„Lze-li uplatnit daňovou ztrátu

nebo její část ve zdaňovacích obdobích následujících po zdaňovacím období, v němž daňová ztráta vznikla, jako položku odčitatelnou od základu daně, lhůta pro stanovení daně za zdaňovací období, v němž daňová ztráta vznikla, tak i pro všechna zdaňovací období, za která lze tuto daňovou ztrátu nebo její část uplatnit, končí současně se lhůtou pro stanovení daně za poslední zdaňovací období, za které lze daňovou ztrátu nebo její část uplatnit

. Obdobně se postupuje při uplatnění ztráty po převodu obchodního závodu, fúzi obchodních korporací nebo rozdělení obchodní korporace

.“ Příklad 3

Vliv daňové ztráty na lhůtu pro stanovení (doměření) daně

Pan Jan zahájil podnikání OSVČ v roce 2016 a jen v tomto roce vykázal daňovou ztrátu. Do kdy poplatníkovi kvůli tomu hrozí daňový doměrek roku 2016? A tedy jakou dobu musí uschovávat veškeré daňové doklady daného roku?

Ztrátu z roku 2016 je možno uplatnit v dalších 5 letech: 2017 až 2021. Kdyby nebylo § 38r odst. 2 ZDP, tak by uplynula propadná (prekluzívní) lhůta pro stanovení daně za rok 2016 v dubnu 2020. Protože toto ustanovení ale máme, pomine hrozba doměrku daně za rok 2016 – stejně jako za roky 2017 až 2021! – teprve až se lhůtou pro stanovení daně za poslední možný rok (zdaňovací období) uplatnění ztráty z roku 2016, tj. za rok 2021, k čemuž dojde až v dubnu 2025. Vůbec přitom nehraje roli, že pan Jan třeba celou ztrátu z roku 2016 uplatnil formou odpočtu již v roce 2017…

Specifikem

daně z příjmů fyzických osob

je pestrá paleta mnoha možných daňových úlev formou nezdanitelné části základu daně (§ 15 ZDP), „osobních“ slev na dani (§ 35ba ZDP) a daňového zvýhodnění na děti (§ 35c ZDP). Tyto úlevy jsou vázány na jedno „své“ zdaňovací období a podmíněny dostatečným základem daně. Proto není optimální vykázání relativně malé daňové ztráty „za každou cenu“ ani maximální snižování základu daně odpočtem daňové ztráty z minulých let. Připomeňme základní časová omezení daňových úlev:–

nezdanitelné částky podle § 15 ZDP nevyužité v daném zdaňovacím období nenávratně propadají,

–

odpočet daňové ztráty nevyužitý v daném zdaňovacím období lze uplatnit později (v celkové lhůtě 5 let),

–

odpočty na podporu výzkum a vývoje, a na podporu odborného vzdělávání lze uplatnit i v dalších 3 letech,

–

osobní slevy na dani podle § 35ba ZDP nevyužité v daném zdaňovacím období nenávratně propadají,

–

nevyužitá sleva na dani z titulu zaměstnávání osob se zdravotním postižením rovněž nenávratně propadá,

–

slevu na dani z titulu daňového zvýhodnění může nahradit daňový

bonus

(ovšem s určitým omezením).Na poli daně z příjmů fyzických osob již

od roku 2014 není možný přenos nevyužité daňové ztráty zůstavitele na dědice

. Což souvisí s novým pojetím úmrtí daňových subjektů ve smyslu § 239a DŘ, kdy se pro daňové účely až do skončení řízení o pozůstalosti hledí na právní skutečnosti tak, jako by zůstavitel žil.U poplatníků daně z příjmů právnických osob

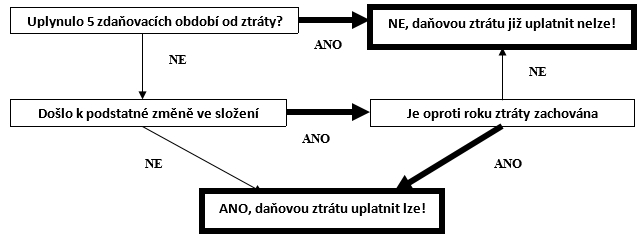

je uplatnění daňové ztráty složitější kvůli speciálnímu ustanovení § 38na ZDP snažící se omezit daňové spekulace

zavedením tzv. testu podstatné změny, resp. zachování činnosti. Ztrátu totiž nelze odčítat od základu daně, došlo-li k „podstatné změně“ ve složení osob

, které se přímo účastní na kapitálu či kontrole (změna společníků nebo jejich podílu) oproti období, za které byla ztráta vyměřena, ledaže poplatník prokáže, že mezi těmito roky byla alespoň „zachována činnost“.

Změnou ve složení osob

se rozumí změna členů obchodní korporace

nebo změna jejich podílu na kapitálu či kontrole poplatníka. Podstatnou změnou

se vždy rozumí nabytí nebo zvýšení podílu, které se v úhrnu týká více než 25 % základního kapitálu nebo hlasovacích práv nebo změny, kterými získá člen obchodní korporace

rozhodující vliv. Zda došlo k podstatné změně, se zjišťuje v období, za které má být ztráta uplatněna („rok odpočtu ztráty

“), a to porovnáním s obdobím, za něž byla daňová ztráta vyměřena („rok vzniku ztráty

“).Jelikož u akciové společnosti s akciemi na majitele, je přehled změn akcionářů složitý a nejistý, má se u ní vždy za to, že došlo k „podstatné změně“, pokud nebyla „zachována činnost“, ledaže by byl prokázán opak.

Příklad 4

Co je podstatná změna

ABC, s. r. o., má tři společníky s následujícími podíly na základním kapitálu – A má 20 %, B má 30 % a C má 50 %. Za rok 2017 firma vykázala daňovou ztrátu, o kterou hodlá snížit základ daně z příjmů za rok 2018.

Překážkou pro uplatnění této odčitatelné položky by bylo, pokud by do 31. 12. 2018 došlo k podstatné změně oproti stavu k 31. 12. 2017. A to například tím, že by společník B nebo C ukončili své působení v tomto s. r. o., ať už převodem jejich podílů na jiného (nového) společníka této s. r. o., anebo vystoupením ze společnosti za vypořádací podíl. Naproti tomu převod podílu člena obchodní

korporace

A by podstatnou změnou nebyl. K podstatné změně by dále mohlo dojít například i tím, že by zmíněný společník A – v roce 2018 – vložil do ABC, s. r. o., další vklad, kterým by zvýšil svůj podíl v této obchodní společnosti z 20 % na 50 % a podobně.

Pokud došlo k podstatné změně, pak jedinou šancí na uplatnění daňové ztráty je prokázání tzv. zachování činnosti.

Za „zachování činnosti“ se považuje, že nejméně 80 % tržeb za vlastní výkony a zboží zaúčtovaných do výnosů

, v období, kdy došlo k podstatné změně, a v následujících obdobích, v nichž má být uplatněna daňová ztráta vzniklá za období před podstatnou změnou, bylo vytvořeno stejnou činností

, jakou v rámci svého předmětu podnikání provozoval poplatník v období, za které byla daňová ztráta vyměřena. Je-li poplatník na pochybách, může

požádat správce daně o závazné posouzení

skutečnosti, zda jsou splněny podmínky pro uplatnění daňové ztráty

(§ 38na odst. 7 a 8 ZDP), a to za správní poplatek 10 000 Kč.Příklad 5

Zachování činnosti umožní uplatnit ztrátu

Společnost s r. o. vykázala za rok 2017 daňovou ztrátu, kterou hodlá uplatnit jako odčitatelnou položku od základu daně za rok 2017. Komplikací však je, že v roce 2018 z této obchodní společnosti odešel – např. do starobního důchodu – společník, jehož podíl na základním kapitálu byl 30 %. Odcházející společník obdržel vypořádací podíl a o jeho vklad byl snížen základní

kapitál

. V roce 2018 tudíž došlo k podstatné změně, která obecně brání uplatnění ztráty z roku 2017. Jedinou šancí na její odpočet je, že mezi těmito roky byla „zachována činnost“.To naštěstí nebude problém, protože předmět podnikání s. r. o. se mezi roky 2017 a 2018 omezil, takže všech 100 % tržeb za vlastní výkony a zboží zúčtované do výnosu v roce 2018 odpovídá předmětu podnikání firmy v roce 2017. Problémem by naopak mohlo být rozšíření nebo změna předmětu podnikání od roku 2018.

Pro vyjasnění pojmu „stejná činnost“ – pro účely testu zachování činnosti – proběhl koordinační výbor č. 423/26.02.14 „Vymezení stejné činnosti pro účely převzetí daňových ztrát při přeměnách podle § 38na odst. 4 a 5 ZDP“; lze najít na webu www.financnisprava.cz. Jeho autoři navrhli následující závěr (stručný výběr):

–

„Pojem stejná činnost ve smyslu § 38na odst. 4 a 5 ZDP je vhodné vykládat ve smyslu obecně používaného vymezení ucelené činnosti v daném oboru podnikání (např. stavební činnost, reklamní činnost, výroba automobilů apod.), přičemž se přihlíží rovněž k vedlejší činnosti, nikoliv však k ojedinělým činnostem …“

Stanovisko zástupců Generálního finančního ředitelství bylo souhlasné:

–

„Souhlas se závěrem předkladatele

s tím, že se bude skutečně jednat o „činnosti“ aktivně vykonávané

a které lze považovat za stejné, např. v případě nákupu a prodeje bez ohledu na případnou změnu prodávaného druhu zboží

, kdy tato změna nijak nemění charakter činnosti, tedy nákup a prodej. Souhlas se závěrem, že se jedná o ucelené činnosti v daném oboru

, a tedy lze připustit, že i činnosti vedlejší, které však bezprostředně souvisí s činností hlavní a bez kterých by tato hlavní činnost nemohla být vykonávána.“ Na rozdíl od fyzických osob

u právnických osob

možnost přenosu daňové ztráty je, a to v případě:

–

převodu obchodního závodu

nebo jeho části na obchodní korporaci ve smyslu § 23a ZDP, prakticky se jedná o vklad (části) obchodního závodu jedné obchodní korporace

do jiné, –

fúze a rozdělení obchodních korporací

v souladu s ustanovením § 23c ZDP. I pro přenos daňových ztrát finanční správa stanovila speciální protispekulativní podmínky. Z podstaty věci nemohlo jít o test „podstatné změny“, která při převodu obchodního závodu, fúzi a rozdělení nastává vždy – jde totiž o daňovou ztrátu vzniklou jinému poplatníkovi, než který ji hodlá uplatnit. Rovněž testování „zachování činnosti“ – tedy aby nejméně 80 % tržeb za vlastní výkony a zboží bylo vytvořeno stejnou činností – by nebylo spravedlivé, jelikož se běžně jedná o transakce i mezi hodně profesně a obratově odlišnými subjekty. Ovšem finanční správa měla vážný zájem nastavit protispekulativní opatření bránící nekalým obchodům se ztrátami.

Příklad 6

Protispekulativní omezení přenosu ztráty u právnických osob

A, s. r. o., dlouhodobě vykazovala daňové ztráty z výroby keramiky. Posléze zanikla fúzí s B, a. s., která se stala právním nástupcem. Zájmem B, a. s., přitom nebyla snaha postavit skomírající výrobu keramiky na nohy, ale uplatnit naakumulovanou ztrátu A, s. r. o., ke snížení základu daně z vlastní obchodní činnosti na realitním trhu. Tomuto daňově účelovému převzetí firmy ale ZDP brání, a B si nebude moci daňově uplatnit ztráty firmy A.

U účetní ztráty závisí hlavně na příčinách

Účetní ztráta obecně znamená, že za příslušné účetní období bylo

vynaloženo více nákladů, nežli bylo realizovaných výnosů

. Při určitém zjednodušení platí, že náklady bude nutno dříve či později uhradit, zatímco výnosy představují očekávané příjmy. Ztrátu pak můžeme připodobnit k možná názornějšímu schodku rozpočtu, kdy výdaje převyšují příjmy. Což je zvláště při dlouhodobém trvání nepříjemné z celé řady důvodů. Vedle problémů s drahými a nedostupnými úvěry, se mohou začít od firmy odvracet její (poplašení) odběratelé a dodavatelé (kvůli tlaku na peněžní hotovost se totiž zpožďují úhrady faktur), reptat budou zaměstnanci a jejich odbory (zpoždění výplat, stagnace či pokles mezd a benefitů), zákonitě se omezí „zbytné“ výdaje na údržbu, opravy, reklamu a často se bohužel přinejmenším odloží nové investice (třebaže by možná byly lékem na ztráty).V tomto příměru představuje ztráta jistý peněžitý dluh, který bude nutno vyrovnat, jinak by účetní jednotka čelila exekučnímu nebo dokonce insolvenčnímu řízení, což by dále významně zhoršilo její vyhlídky. Účetní výnosy ovšem v praxi nejsou totožné s příjmy a stejně tak se ani účetní náklady nerovnají výdajům, proto může mít účetní ztráta pestrou paletu reálných projevů. Které mohou být lepší než prostý peněžní schodek (např. pokud jsou hlavním původcem ztráty nepeněžní náklady jako kursové ztráty, tvorba rezerv a odpisy), nebo naopak ještě horší (např. když se již tak nízké výnosy rekrutují z nepeněžních výnosů, jako jsou kursové zisky, rozpouštění rezerv anebo jsou tvořeny ztrátovým výprodejem zásob nebo strojů a nedobytnými pohledávkami).

Příklad 7

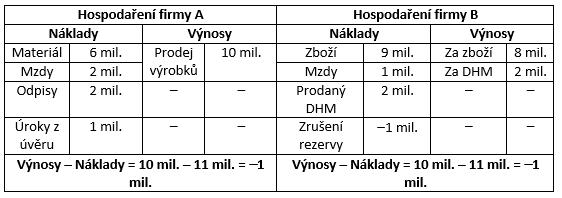

Není ztráta jako ztráta

O tom, že není účetní ztráta jako ztráta, nás přesvědčí porovnání dvou obchodních firem A a B, které za účetní období kalendářního roku 2017 dosáhly sice stejné účetní ztráty 1 milion Kč, ale ze zcela jiných důvodů.

Firma A vyrábí bowlingové koule a rozhodla se čelit oslabené poptávce investicí do moderní ekologické technologie. Převis nákladů nad výnosy je tak dán zejména nárůstem odpisů a úroků z úvěrů. Z dlouhodobého hlediska je ovšem podstatné, že přes vynucený pokles cen vlastních koulí jsou i nadále prodávány s dostatečným provozním ziskem. Lze tak očekávat, že nová investice – přes dočasnou ztrátovost – firmě A vylepší tržní pozici.

Účetní ztráta firmy B je dána výprodejem nekvalitního zboží pod náklady. Potřeba hotovosti byla řešena rozprodáním části strojů a techniky pod cenou, které ale bude třeba později zase koupit. Náklady navíc opticky snížila rozpuštěná rezerva na opravy prodaného majetku, jde tak o zoufalá, nevýhodná a krátkodobá opatření.

Porovnání struktury účetních ztrát firem A a B:

Je nasnadě, že přes shodný účetní výsledek – ztrátu 1 milion Kč – je na tom ekonomicky významně lépe firma A, která vystoupí z krizového období s příznivou perspektivou. Naproti tomu firma B problémy s odbytem nezvládla, hlavně kvůli neuváženému jednáním managementu a je možné, že jí neřešené potíže nakonec potopí.

Možná řešení ztrátového účetního výsledku hospodaření

můžeme rozdělit do dvou skupin: –

Interní řešení –

ztráta zůstane v účetní jednotce, jen se přesune z MD 431 na jiný účet vlastního kapitálu;–

Externí řešení –

ztráta „opustí“ účetní jednotku (a tedy zatíží jiný subjekt), čímž se zvýší její vlastní kapitál

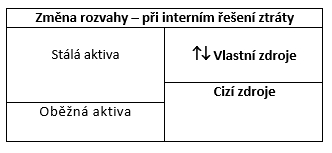

.Interní řešení účetní ztráty

Interní řešení ztráty je hlavně účetní záležitostí, kdy se aktuálně řešený ztrátový výsledek hospodaření ve schvalovacím řízení – tj. zůstatek vykázaný na straně Dal účtu 431 – přeúčtuje na jiný účet v rámci vlastního kapitálu účetní jednotky. Což změní pouze strukturu a zůstatky jejich účtů vlastních zdrojů, naopak se z podstaty účtování nemůže změnit úhrn rozvahy, výsledovka ani cash flow (peněžní tok). A obdobně je tomu s případnými naakumulovanými účetními ztrátami, které byly coby pouze nouzové opatření ponechány ke konečnému řešení v budoucnu, a za tímto účelem byly dočasně „zaparkovány“ na Dal účtu 429-Neuhrazená ztráta minulých let.

Je přirozené, že zatímco v případě účetního zisku v praxi převažuje snaha o maximální externí uplatnění vyplacením společníkům, tak u účetní ztráty naopak dominuje její interní řešení, které společníky příliš „nebolí“. Uveďme si

pořadí, v jakém firmy interně účetní ztráty řeší

, a to od nejčastějších po spíše jen výjimečné:–

Využití zůstatku nerozděleného zisku minulých let (428):

–

Jde o poměrně logické řešení, protože zisk blokovaný ztrátou stejně nelze vyplatit. Obchodně-právní ani účetní předpisy ovšem tento způsob úhrady účetní ztráty nenařizují ani nepreferují.

–

Převod neuhrazené ztráty na účet „Neuhrazená ztráta minulých let“ (429):

–

Jde o nejsnazší řešení, které ovšem pouze odkládá problém ztráty do dalších let – čeká se na účetní zisk.

–

Využití zůstatku zákonného rezervního fondu (421):

–

Tato volba se nabízí již z podstaty tohoto fondu, který je určen primárně na krytí ztrát. Nicméně dnes již neplatí ani pro s. r. o. a a. s. zákonná povinnost jeho tvorby a navíc jeho zůstatek nebývá nikterak vysoký.

–

Využití zůstatku jiného fondu tvořeného ze zisku (423, 427):

–

Menší četnost tohoto řešení souvisí jednak s tím, že tyto dobrovolné fondy firmy tvoří spíše jen výjimečně, a jednak s tím, že využitelnost těchto fondů značně omezují interní dokumenty dané firmy.

–

Využití zůstatku disponibilního kapitálového fondu (412, 413):

–

Tyto fondy ve většině účtových rozvrhů ani nefigurují, proto je jejich uplatnění v praxi okrajové.

–

Snížení základního kapitálu (dále také jen „ZK“) na úhradu ztráty (411, 419):

–

Je nasnadě, že půjde o nejobtížnější a tudíž o nejméně chtěný postup, navíc hodně s. r. o. má základní

kapitál

spíše jen v symbolické výši… Nicméně pokud byl základní kapitál

„přestřelen“ nepeněžitými vklady, může jít o „bezbolestnou“ alternativu řešení účetní ztráty. O řešení rozhoduje vrcholný orgán účetní jednotky, což předznamenává

účetní podklad – obvykle usnesení valné hromady

. Výjimkou je „nouzová“ varianta převodu účetní ztráty do dalších let, kterou musí iniciativně zaúčtovat firemní účetní, pokud by nejvyšší orgán do konce účetního období o (celé) ztrátě nerozhodl.Příklad 8

Úhrada ztráty z více zdrojů

Hospodaření s. r. o. skončilo účetní ztrátou 500 000 Kč. Společníci rozhodli o její úhradě následovně:

–

z nerozděleného zisku minulých let 20 %,

–

z rezervního fondu 10 %,

–

z ostatního kapitálového fondu dalších 20 %,

–

zbylá polovina ztráty bude převedena k řešení do příštích let.

Zjednodušený popis účetní operace | Částka v Kč | MD | D |

Počáteční zůstatky účtů vlastního kapitálu s. r. o.: | |||

- Základní kapitál | 200 000 | 411 | |

- Výsledek hospodaření minulého účetního období (účetní ztráta) | 500 000 | 431 | |

- Nerozdělený zisk minulých let | 100 000 | 413 | |

- Zákonný rezervní fond | 50 000 | 421 | |

- Ostatní kapitálové fondy | 100 000 | 413 | |

Účtování o úhradě účetní ztráty na základě rozhodnutí valné hromady s. r. o.: | |||

- Úhrada ztráty z nerozděleného zisku minulých let (do výše zůstatku) | 100 000 | 428 | 431 |

- Úhrada ztráty z rezervního fondu (do výše zůstatku) | 50 000 | 421 | 431 |

- Úhrada ztráty z ostatních kapitálových fondů (do výše zůstatku) | 100 000 | 413 | 431 |

- Převod zbývající poloviny neuhrazené účetní ztráty do dalších let | 250 000 | 429 | 431 |

Konečné zůstatky účtů vlastního kapitálu s. r. o.: | |||

- Základní kapitál | 200 000 | 411 | |

- Neuhrazená ztráta minulých let | 205 000 | 429 | |

Touto vnitřní úhradou ztráty v účetní jednotce nedošlo ke změně výše vlastního kapitálu. Na počátku byl zachycen na pěti účtech v úhrnné výši –50 000 Kč (200 000 – 500 000 + 100 000 + 50 000 + 100 000) a na konci rovněž ve výši –50 000 Kč (200 000 – 250 000). Dodejme, že záporný vlastní

kapitál

není dlouhodobě dobrou vizitkou a v případě úvěrů a zápůjček od spojených osob se v souladu s § 25 odst. 1 písm. w) zákona o daních z příjmů (tzv. test nízké kapitalizace) stávají všechny úroky (byť v obvyklé výši) daňově neuznatelnými.Příklad 9

Snížení ZK za účelem úhrady ztráty s. r. o.

Hospodaření s. r. o. skončilo účetní ztrátou 400 000 Kč, načež valná hromada rozhodla snížit o ní poměrně vysoký základní

kapitál

600 000 Kč, který vzešel z dřívějšího nepeněžitého vkladu jejich společníků.Popis účetní operace v s. r. o. | Kč | MD | D |

Počáteční stavy účtů vlastního kapitálu s. r. o.: | - | - | - |

-Zapsaný základní kapitál | 600 000 | - | 411 |

-Výsledek hospodaření za právě uplynulé účetní období – účetní ztráta | 400 000 | 431 | - |

Rozhodnutí valné hromady a právní kroky k úhradě ztrát snížením ZK | 400 000 | Neúčtuje se | |

Zápis snížení ZK (o ztrátu) do obchodního rejstříku dle usnesení valné hromady | 400 000 | 411 | 431 |

Konečné stavy účtů vlastního kapitálu s. r. o.: | - | - | - |

-Zapsaný základní kapitál | 200 000 | - | 411 |

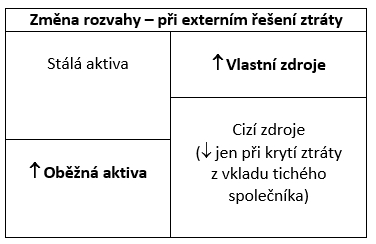

Externí řešení účetní ztráty

Interní řešení účetní ztráty z minulé kapitoly narážejí na mantinely dostatečných "dalových" zůstatků protiúčtů a prosté přeúčtování loňské ztráty na účet ztrát minulých let (MD 429/D 431) je vždy pouze dočasné. Pokud tedy účetní jednotka nemá možnost interního řešení ad výše nebo jej nechce využít, a ztráta je významná či dlouhodobá, pak nemůže příliš sázet na to, že kumulované ztráty v dohledné době pokryje z budoucího zisku. A tak se dostane na pořad dne snaha vyvést účetní ztrátu jednou provždy někam "ven" a zvolit její externí řešení.

Externí řešení

znamená, že se na úhradě účetní ztráty podílejí jiné osoby, zejména společníci

; bližší shrnutí:–

Účetní ztráta opustí účetní jednotku – a zatíží jiný subjekt (společníky) – čímž se navýší její vlastní

kapitál

.–

Současně vzrostou oběžná aktiva firmy v rámci rozvahy, výsledovka se ale nezmění, cash flow se zvýší.

–

Podmínkou je samozřejmě souhlas dotčených společníků firmy (valné hromady) a soulad se společenskou smlouvou. Zpravidla se využívá tzv. příplatku mimo základní

kapitál

, který může být povinný i dobrovolný.–

Do běžných firem jen zcela výjimečně vstupuje tzv. tichý společník, který se pak ale musí podílet nejen na jejich zisku, ale – a to ve stejném rozsahu! – také na ztrátě, o kterou se mu snižuje vklad.

Nejčastějším externím řešením účetní ztráty s. r. o. je příplatek společníků

mimo základní kapitál

(„ZK“), kdy je jim de facto

předepsána ztráta firmy k přímé úhradě. Je jasné, že u společníků nepůjde o radostné řešení, a to zejména dosahuje-li kumulovaná účetní ztráta značné výše. Dodejme, že sanace ztráty není jediným důvodem pro tyto příplatky, může jít o způsob, jak rychle dostat peníze společníka do firmy, kdy na rozdíl od zápůjčky (jde o cizí kapitál

zvyšující dluhy s. r. o.), příplatek je kapitálem vlastním a není dluhem

. Příplatek mimo ZK

může být pro společníky s. r. o. buď povinný (tzv. příplatková povinnost) nebo dobrovolný, právní úpravu najdeme v § 139 odst. 2, § 162 až 166 zákona č. 90/2012 Sb., o obchodních korporacích, ve znění pozdějších předpisů:

–

Společenská smlouva může určit, že valná hromada je oprávněna usnesením společníkům s. r. o. uložit

povinnost

poskytnout peněžitý příplatek. Společenská smlouva určí, jakou výši nesmí příplatky ve svém souhrnu překročit

, jinak se k usnesení valné hromady o příplatkové povinnosti nepřihlíží. Příplatky poskytují společníci podle poměru svých podílů, ledaže společenská smlouva určí jinak. –

Společník může

se souhlasem jednatele

společnosti poskytnout dobrovolný příplatek i tehdy, pokud tak nestanoví společenská smlouva. V tomto případě navíc může jít také o nepeněžitý příplatek, u něhož se uplatní pravidla jako u nepeněžitých vkladů, tedy je nutné ocenění znalcem, jehož zaplatí s. r. o.Příplatkovou povinnost může založit pouze společenská smlouva

, která umožní valné hromadě, aby usnesením společníkům uložila povinnost poskytnout peněžitý příplatek. Přičemž by společenská smlouva měla určovat, jakou výši nesmí příplatky ve svém souhrnu překročit, jinak se k usnesení valné hromady o příplatkové povinnosti nepřihlíží. Příplatky poskytují společníci podle poměru svých podílů.

Příplatkovou povinnost musí splnit každý společník, jinak bude navíc platit úrok z prodlení

(16 % p.a.), a valná hromada jej kvůli tomu může i vyloučit

. Výjimkou je společník, který pro příplatkovou povinnost nehlasoval, tento je oprávněn vystoupit ze s. r. o. Toto vše ovšem platí pouze za předpokladu, že společenská smlouva nestanoví jinak.Alternativní

dobrovolný příplatek

mimo ZK s. r. o. může společník poskytnout kdykoli, k čemuž postačí souhlas valné hromady, resp. nově pouze jednatele

, a to klidně i když tuto možnost výslovně neřeší společenská smlouva. A pokud by si to společník posléze rozmyslil a dobrovolný příplatek neposkytl, neuplatní se donucovací sankční systém příplatkové povinnosti – žádný úrok z prodlení ani nehrozí vyloučení společníka.Příklad 10

Úhrada ztráty z příplatku společníků

Za rok 2017 měla s. r. o. ztrátu 200 000 Kč. Valná hromada v souladu se společenskou smlouvou uložila oběma společníkům – jejichž poměr vkladů je 80/20 – přispět na zvýšení vlastního kapitálu příplatkem mimo ZK.

Datum | Popis účetní operace | Částka | MD | D |

1. 1. 2018 | Otevření kapitálových účtů na počátku účetního období 2017: | |||

- Část ZK (80 %) připadající na společníka 1 (peněžitý vklad) | 80 000 | 701 | 411.1 | |

- Část ZK (20 %) připadající na společníka 2 (peněžitý vklad) | 20 000 | 701 | 411.2 | |

- VH ve schvalovacím řízení za účetní období roku 2017 (ztráta) | 200 000 | 431 | 701 | |

10. 6. 2018 | Rozhodnutí valné hromady: | |||

- povinný příplatek mimo ZK společníka 1 (80 % z 200 000 Kč) | 160 000 | 355.1 | 413.1 | |

- povinný příplatek mimo ZK společníka 2 (20 % z 200 000 Kč) | 40 000 | 355.2 | 413.2 | |

- úhrada 80 % účetní ztráty za rok 2017 z příplatku společníka 1 | 160 000 | 413.1 | 431 | |

- úhrada 20 % účetní ztráty za rok 2017 z příplatku společníka 2 | 40 000 | 413.2 | 431 | |

20. 6. 2018 | - Úhrada povinného příplatku mimo ZK společníkem 1 na účet s. r. o. | 160 000 | 221 | 355.1 |

- Úhrada povinného příplatku mimo ZK společníkem 2 na účet s. r. o. | 40 000 | 221 | 355.2 | |

Spíše jen výjimečně se můžeme ve firemní praxi setkat se

smlouvu o tiché společnosti

podle § 2747 až 2757 zákona č. 89/2012 Sb., občanský zákoník, ve znění pozdějších předpisů, kterou se zavazuje:–

tichý společník:

–

k vkladu,

–

kterým se bude podílet na výsledcích podnikání podnikatele, a

–

podnikatel:

–

platit tichému společníkovi podíl na zisku

(a to z čistého zisku po zdanění a po odečtení případného povinného přídělu do fondu, s nímž podnikatel nesmí libovolně nakládat). Předmětem vkladu tichého společníka může být v zásadě cokoli, zpravidla jde o peníze. Vkládá-li se nemovitá věc, nabývá k ní podnikatel na dobu trvání tiché společnosti pouze užívací a požívací právo. O přijetí vkladu účtuje přijímající podnikatel zpravidla ve prospěch ostatních dlouhodobých závazků např. na účtu 479.

Tichý společník se podílí na zisku nebo na ztrátě podnikatele v ujednané výši, přitom se

na ztrátě musí podílet stejně jako na zisku

; k opačnému smluvnímu ujednání se nepřihlíží. O podíl tichého společníka na ztrátě se jeho vklad snižuje (MD 479/D 431)

; tichý společník ale není povinen vklad o podíl na ztrátě doplnit. Jestliže podnikatel v dalším období – po účetní ztrátě, kterou zčásti sanoval z vkladu tichého společníka – dosáhne účetního zisku, tak má tichý společník nárok na podíl na zisku (MD 431/D 379). Na rozdíl od dřívější právní úpravy tiché společnosti v obchodním zákoníku již ale nová právní úprava nestanoví, že se má nejprve doplnit vklad tichého společníka do původní výše a teprve zbylá část že představuje (zdanitelný) podíl na zisku.