Aby se správce daně dozvěděl stěžejní údaje o daňovém subjektu, zejména zda správně stanovil daňovou povinnost, musí se nějakým legálním způsobem dostat k relevantním informacím. Protože není reálné ani žádoucí, aby za každé zdaňovací období prováděl u všech poplatníků a plátců daně kontrolu, bylo zvoleno nejjednodušší možné řešení. Daňovým subjektům (ale ne vždy a ne všem) je přímo ze zákona nařízeno sepsat všechny potřebné údaje do standardizované formy tiskopisu – daňového přiznání – a předat je správci daně. Prověření daňových subjektů pak nemusí být plošné, ale přesně cílené například z důvodu podezřelých údajů v přiznání. A pokud by se někdo opovážil přiznání nepodat nebo uvedl nepravdivé údaje, bude přísně potrestán.

Přiznání k dani z příjmů právnických osob za rok 2015

Ing.

Martin

Děrgel

Novinky k dani z příjmů právnických osob za rok 2015

Pro sestavení přiznání k dani z příjmů za rok 2015 je stěžejní znění zákona č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů (dále jen „zákon o daních z příjmů“ nebo „ZDP“) účinné k 31.12.2015. Tento zákon je ale často novelizován, v roce 2015 nabyly účinnosti čtyři novely, další pátá sice byla schválena již v roce 2011, ovšem po četných novelizacích zůstaly s účinností od roku 2015 prakticky jen tři změny zákona o daních z příjmů, a šestá novela je naopak účinná až od roku 2016, ale některé její změny lze použít již v roce 2015. Orientaci v právní úpravě navíc komplikují přechodná ustanovení, která použitelnost vybraných novinek odkládají na pozdější dobu nebo naopak předsunují před účinnost novely (díky soudní judikatuře jen u změn ku prospěchu poplatníků), nebo změny vážou na určité podmínky (například se nová právní úprava netýká dříve uzavřených smluv nebo majetku zaevidovaného před její účinností, u nichž se proto i nadále postupuje podle dosavadního starého znění daňového zákona). Z tohoto pohledu byl rekordmanem zákon č. 267/2014 Sb., kterým se mění zákon č. 586/1996 Sb., o daních z příjmů, ve znění pozdějších předpisů, a další související zákony, a dalších 17 zákonů sice s účinností od 1.1.2015, ovšem jeho 49 přechodných ustanovení velkou část změn promítlo zpětně do zdaňovacího období roku 2014.

Zákon č. 458/2011 Sb., o změně zákonů související se zřízením jednoho inkasního místa a dalších změnách daňových a pojistných zákonů

-

mění 72 zákonů

-

zákona o daních z příjmů se týká 156 bodů

Účinnost: 1.1.2015, ale většina bodů nabyla účinnosti již dříve nebo byla zrušena několika novelizacemi tohoto zákona. Ohledně zákona o daních z příjmů proto nabyly účinnosti 1.1.2015 už jen zbylé 4 změnové body (57, 58, 63, 81).

Již hodně letitá obsáhlá novela, která napříč časem měnila velký balík zákonů, poslední část novelizačních bodů nabyla účinnosti až nyní 1.1.2015, přičemž zákon o daních z příjmů postihly už jen 4 z nich. Navíc poslední bod nelze zapracovat, protože v mezidobí bylo předmětné ustanovení ze zákona o daních z příjmů vypuštěno, šlo o § 24 odst. 4 písm. a) ZDP.

Všechny tři body se týkají sazby daně z příjmů právnických osob. První dva mají pouze legislativně technický charakter – jednak byl rozšířen nadpis § 21 na „Sazba a výpočet daně“, a jednak byla přeformulována věta o tom, že se daň vypočte jako součin základu daně, sníženého o položky snižující základ daně, a o odčitatelné položky od základu daně, zaokrouhleného na celé tisíce Kč dolů, a sazby daně.

Jedinou věcnou změnou tak zůstalo snížení sazby daně z příjmů u fondu penzijní společnosti a instituce penzijního pojištění z 5% na 0%. Toto nulové zdanění se netýká penzijní společnosti obhospodařující tyto fondy a představuje daňovou podporu spoření na stáří. Předmětem zdanění budou až výplaty účastníkům systému – „důchodcům“ – snížené o úhrn příspěvků účastníka a státní příspěvky.

Zákon č. 267/2014 Sb., kterým se mění zákon č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů, a další související zákony

-

mění 18 zákonů

-

zákona o daních z příjmů se týká 296 bodů

Účinnost: 1.1.2015, novely čtyř zákonů (nikoli přímo zákon o daních z příjmů) již 31. prosince 2014. K novelizaci zákona o daních z příjmů se ale vztahuje 49 přechodných ustanovení umožňujících řadu změn použít již pro zdaňovací období roku 2014.

Změny zákona o daních z příjmů lze rozdělit do 10 oblastí:

1)

Opravy a upřesnění související se zákonem č. 89/2012 Sb., občanský zákoník (dále jen „nový občanský zákoník“),

2)

Upřesnění k zákonu č. 90/2012 Sb., o obchodních společnostech a družstvech (zákon o obchodních korporacích) (dále jen „zákon o obchodních korporacích“),

3)

začlenění předmětu daně darovací,

4)

zvýšení slevy na druhé a další dítě,

5)

zastropování všech paušálních výdajů osob samostatně výdělečně činných,

6)

úprava zdanění investičních fondů (IF),

7)

hlášení osvobozených příjmů fyzických osob přes 5 000 000 Kč,

8)

zdanění závislé činnosti,

9)

ostatní věcné změny a

10)

legislativně technická upřesnění.

Omezíme se pouze na změny týkající se daně z příjmů právnických osob (DPPO).

Ad 1) Přesnější text potvrzuje původní záměr zákonodárce umožnit daňové odpisování svěřenským fondům, obmyšleným, fundacím a ústavům. S ohledem na nový systém členění věcí podle nového občanského zákoníku byl u „movitých věcí“ doplněn upřesňující přívlastek „hmotné“. U bytových a nebytových jednotek bylo doplněno, že součástí jejich vstupní ceny není ocenění pozemku, který je jejich částí.

Ad 2) Zákon o obchodních korporacích umožňuje vyplatit podíly na zisku i osobám bez majetkových podílů na obchodní korporaci. Nově na tyto osoby pamatuje i zákon o daních z příjmů a tyto podíly na zisku podléhají srážkové dani – takže nemusejí podávat daňové přiznání – výjimkou zůstanou i nadále příjmy související se závislou činností. Zákon o obchodních korporacích už obchodní

korporace

nenutí tvořit zákonný rezervní fond, pročež jej firmy (po úpravě společenských smluv a stanov) hojně ruší a vyplácejí svým členům. Novela upřesňuje, že se zde – i při rozpouštění obdobných fondů – daňově postupuje jako při snížení základního kapitálu vytvořeného ze zisku – srážková daň 15%. Srážkové dani 15% podléhá i příjem – snížený o nabývací cenu podílu – z vrácení emisního ážia, příplatku mimo základní kapitál

nebo obdobných plnění. Nová výjimka u srážkové daně pamatuje na zdanění tzv. podřízeného (podmíněného) podílu na zisku – daň se uplatní až při jeho výplatě.Ad 3) Majetkový prospěch z bezúročné zápůjčky a z bezúplatné výpůjčky nebo výprosy již není vyloučen z předmětu daně, ale je u právnických osob osvobozen do ročního úhrnu 100 000 Kč od téhož poplatníka.

Změny ad 4, 5, 7 a 8 se týkají pouze daně z příjmů fyzických osob.

Ad 6) Dosavadní zdaňování všech investičních fondů sazbou 5% spolu s osvobozením podílů na zisku naplňovalo znaky škodlivé daňové soutěže. Nově se proto zvýhodněná sazba daně 5% omezila již pouze na „základní IF“. Tyto jsou vymezeny v § 17b ZDP, přičemž jde hlavně o otevřené podílové fondy a IF obchodované na regulovaném trhu. V případě jejich běžných investorů se pak i nadále při výplatě podílu na zisku uplatní srážková daň 15%. Ostatní IF, které stanovené podmínky nesplňují, jsou již opět zdaňovány běžnou sazbou daně z příjmů právnických osob 19% s možností osvobození podílů na zisku.

Ad 9) Úpravy základu daně u obchodů mezi „spojenými osobami“ o rozdíl mezi cenou sjednanou a obvyklou, a také u bezúplatných příjmů (darů). U odpočtu na podporu odborného vzdělávání lze podmínku uzavření smlouvy o praktickém vyučování nahradit prohlášením o odborném vzdělávání. Dílčí úpravy tzv. společného systému zdanění při převodu obchodního závodu, výměny podílů, fúzí a rozdělení.

Ad 10) Legislativně technických upřesnění je hodně, z těch významnějších zmiňme definici finančního leasingu zdůrazňující přenesení rizik spojených s užíváním předmětu leasingu. Vypouští se podmínka „financování“ u odpočtu poskytnutých darů, čímž se potvrzuje možnost i nepeněžních darů.

Zákon č. 332/2014 Sb., kterým se mění zákon č. 221/1999 Sb., o vojácích z povolání, ve znění pozdějších předpisů, a další související zákony

-

mění 8 zákonů

-

zákona o daních z příjmů se týká 1 bodu

Účinnost: 1.7.2015.

Jediná změna zákona o daních z příjmů se týká od daně osvobozeného příplatku za službu vojáka z povolání v zahraničí (§ 6 odst. 9 písm. m) ZDP). Doposud byl vyplácen v příslušné cizí měně, ovšem nově již pouze v českých korunách. Aby zůstal osvobozen, bylo proto třeba ze zákona o daních z příjmů vypustit omezení, že se uplatní pouze u příplatku v cizí měně.

Zákon č. 84/2015 Sb., kterým se mění zákon č. 72/2000 Sb., o investičních pobídkách, ve znění pozdějších předpisů, a další související zákony

-

mění 4 zákony

-

zákon o daních z příjmů se týká 14 bodů

Účinnost: 1.5.2015.

Příjemce investiční pobídky se nově může (nevratně) vzdát práva čerpat slevu na daních z příjmů, čímž se vyváže z podmínek zákona o daních z příjmů až na 10 let, ovšem nikoli z podmínek zákona o investičních pobídkách.

Konec slev na dani z titulu investiční pobídky – a jejich zpětné „dodanění“ – nenastává již zahájením insolvenčního řízení, nýbrž nově až vydáním rozhodnutí insolvenčního soudu o úpadku poplatníka.

Byla snížena sankcí pro firmy, které v době čerpání slevy na dani fúzovaly nebo převzaly jmění společnosti zrušené bez likvidace. Tato opatření měla zamezit spekulativnímu převádění daňových úlev mezi společnostmi, ovšem ukázalo se, že daňové důsledky bránily efektivním restrukturalizacím firem.

Zákon č. 127/2015 Sb., kterým se mění zákon č. 247/2014 Sb., o poskytování služby péče o dítě v dětské skupině, a zákon č. 586/1992 Sb., o daních z příjmů

-

mění 2 zákony

-

zákona o daních z příjmů se týká 5 bodů

Zavedení dobrovolné registrace poskytovatelů péče o dítě v dětské skupině, minimálního rozsahu denní docházky na 6 hodin a možnost udělení výjimky z hygienických požadavků pro dětské skupiny do 12 dětí.

Nejde jen o sociální téma, ale také o slevu na dani z příjmů, kterou mohou hlavně rodiče uplatnit ve výši výdajů za umístění dítěte. Označení „zařízení péče o děti předškolního věku včetně MŠ“ se zestručňuje na „předškolní zařízení“ a omezují se takto posuzovaná zařízení. Změna se týká i zaměstnavatelů přispívajících zaměstnancům na tato předškolních zařízení a výdajů na jejich vlastní provozování.

Zákon č. 221/2015 Sb., kterým se mění zákon č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, a některé další zákony

-

mění 4 zákony

-

zákona o daních z příjmů se týká 7 bodů

Účinnost: 1.1.2016.

Účinnost změn je sice až od roku 2016, výjimka se ale týká nového typu zákonné rezervy na nakládání s elektroodpadem ze solárních panelů uvedených na trh do 1.1.2013, jejíž tvorba je daňovým výdajem. Naproti tomu daňovým výdajem není platba příspěvku na zajištění financování ekologické likvidace těchto solárních panelů provozovatelem kolektivního systému. Změny lze použít pro rok 2015.

Kdy podat přiznání

Přiznání k DPPO za rok 2015 je nutné podat nejpozději v pátek 1.4.2016. Notorické opozdilce můžeme potěšit tím, že jim žádná sankce nehrozí, ani když přiznání podají až následující pátek 8. dubna 2016. V souladu s § 250 odst. 1 zákona č. 280/2009 Sb., daňový řád, ve znění pozdějších předpisů (dále jen „DŘ“) totiž platí jistá doba hájení. Pozdější podání ale již bude „odměněno“ pokutou za opožděné tvrzení daně ve výši 0,05% daně, resp. 0,01% ztráty za každý další den prodlení (nejvýše 5% daně či ztráty), přesáhne-li sankce 200 Kč. Když bude prodlení podání činit do 30 dnů, bude výše pokuty jen poloviční, nebude-li přiznání podáno vůbec, bude pokuta nejméně ve výši 500 Kč.

Pokud poplatníkovi zpracovává a podává daňové přiznání poradce (tj. daňový poradce nebo advokát), prodlužuje se lhůta pro podání do pátku 1.7.2016, jestliže je příslušná plná moc uplatněna u správce daně do 1.4.2016. Stejná prodloužená lhůta platí také pro poplatníky, kteří mají zákonem uloženou povinnost ověření účetní závěrky auditorem; naproti tomu pouhý dobrovolný audit nestačí. O tato prodloužení se nežádá.

Kromě toho může poplatník a jeho zástupce požádat správce daně o prodloužení lhůty pro přiznání za rok 2015, čemuž ale nemusí být vyhověno a žádost podléhá správnímu poplatku 300 Kč. Toto správcovské prodloužení lhůty pro řádné daňové přiznání může činit až 3 měsíce. Výjimkou je případ, kdy předmět daně tvoří i příjmy, které jsou předmětem daně v zahraničí, tehdy může být lhůta prodloužena až do konce října 2016.

Jak uhradit daň

Daň z příjmů právnických osob je splatná ve výše uvedených lhůtách pro podání daňového přiznání, přičemž i zde je tolerováno zpoždění až 5 pracovních dnů, pak už ale následuje sankční úrok z prodlení 14,05%

p. a.

Pokud poplatník nemá dostatek peněz, může požádat správce daně o posečkání úhrady daně nebo o povolení její úhrady na splátky, což obnáší správní poplatek 400 Kč. Výhodou je nižší úrok z posečkané částky 7,05% p. a.

, zároveň nehrozí daňová exekuce

dlužné částky. Za den bezhotovostní platby se považuje až den připsání peněz na účet finančního úřadu!Od roku 2015 je možné žádat o individuální prominutí až 100% úroků z prodlení i úroku z posečkání daně, které je třeba odůvodnit, dále je nutné uhradit správní poplatek 1 000 Kč (ledaže úrok nepřesáhne 3 000 Kč).

Možné způsoby úhrady daně (včetně záloh na daň, popřípadě splátek daně):

-

bezhotovostním převodem z účtu plátce na příslušný účet správce daně,

-

v hotovosti přes poskytovatele platebních služeb či poštovním poukazem na účet správce daně,

-

v hotovosti úřední osobě (na pokladně finančního úřadu, a to až do 500 000 Kč za jeden den),

-

přeplatkem na jiné dani (v praxi se nabízí zejména využití nadměrného odpočtu daně z přidané hodnoty (DPH)).

Při každé platbě daně musí být jednoznačně identifikovány tři skutečnosti:

1)

jaký daňový subjekt (nebo za jaký daňový subjekt) daň platí,

2)

kterému finančnímu úřadu se platí (místně příslušnému podle sídla tuzemského poplatníka),

3)

na úhradu jaké daně platba směřuje.

Ad 1) Jednoznačnou identifikaci daňového subjektu zajišťuje variabilní symbol. Je-li přiděleno daňové identifikační číslo (DIČ), uvádí se kmenová část DIČ, tj. čísla za pomlčkou, což je u osob právnických jejich identifikační číslo (IČ). Specifický symbol platby a Zpráva pro příjemce se využívají pouze u DPH.

Ad 2) Každý finanční úřad má vlastní číslo bankovního účtu, resp. jeho tzv. matrikovou část. Tato matriková část je proto stejná u všech bankovních účtů téhož finančního úřadu. V České republice máme 14 finančních úřadů, které odpovídají krajskému uspořádání ČR a 1 Specializovaný finanční úřad v Praze (hlavně pro banky, pojišťovny a firmy s obratem přes 2 miliardy Kč). Všechny účty úřadů jsou vedeny u České národní banky, jejíž bankovní kód je 0710.

Ad 3) Pro každou daň je stanoveno jednotné předčíslí (v rozsahu dvou až pěti číslic), které platí pro všechny finanční úřady v ČR. Pro daň z příjmů právnických osob je stanoveno předčíslí 7704.

I----------------------------------------I-----------------------------------I I Název finančního úřadu I Bankovní spojení pro úhradu DPPO I I----------------------------------------I-----------------------------------I I Finanční úřad pro hlavní město Prahu I 7704-77628031/0710 I I----------------------------------------I-----------------------------------I I Finanční úřad pro Středočeský kraj I 7704-77628111/0710 I I----------------------------------------I-----------------------------------I I Finanční úřad pro Jihočeský kraj I 7704-77627231/0710 I I----------------------------------------I-----------------------------------I I Finanční úřad pro Plzeňský kraj I 7704-77627311/0710 I I----------------------------------------I-----------------------------------I I Finanční úřad pro Karlovarský kraj I 7704-77629341/0710 I I----------------------------------------I-----------------------------------I I Finanční úřad pro Ústecký kraj I 7704-77621411/0710 I I----------------------------------------I-----------------------------------I I Finanční úřad pro Liberecký kraj I 7704-77628461/0710 I I----------------------------------------I-----------------------------------I I Finanční úřad pro Královehradecký kraj I 7704-77626511/0710 I I----------------------------------------I-----------------------------------I I Finanční úřad pro Pardubický kraj I 7704-77622561/0710 I I----------------------------------------I-----------------------------------I I Finanční úřad pro Kraj Vysočina I 7704-67626681/0710 I I----------------------------------------I-----------------------------------I I Finanční úřad pro Jihomoravský kraj I 7704-77628621/0710 I I----------------------------------------I-----------------------------------I I Finanční úřad pro Olomoucký kraj I 7704-47623811/0710 I I----------------------------------------I-----------------------------------I I Finanční úřad pro Moravskoslezský kraj I 7704-77621761/0710 I I----------------------------------------I-----------------------------------I I Finanční úřad pro Zlínský kraj I 7704-47620661/0710 I I----------------------------------------I-----------------------------------I I Specializovaný finanční úřad I 7704-77620021/0710 I I----------------------------------------I-----------------------------------I

Povinný je i konstantní symbol: 1148 – bezhotovostní bankovní převod, 1149 – úhrada v hotovosti.

Jak podat přiznání

Daňové přiznání k DPPO patří mezi tzv. formulářová podání, která musejí všechny obchodní

korporace

podávat již výhradně elektronicky formou datové zprávy, přičemž na výběr mají pouze ze tří možných způsobů:1)

datovou zprávou – jako přílohu e-mailu odeslaného na adresu elektronické podatelny podepsanou uznávaným

alias

zaručeným elektronickým podpisem,2)

datovou zprávou – odeslanou prostřednictvím datové schránky,

3)

datovou zprávou – s ověřenou identitou podatele způsobem, kterým se lze přihlásit do jeho datové schránky.

Z ustanovení § 72 odst. 4 DŘ vyplývá, že má-li daňový subjekt nebo jeho zástupce zpřístupněnou datovou schránku nebo zákonem uloženou povinnost mít účetní závěrku ověřenou auditorem, je povinen podání podle odstavce 1 (pozn.: včetně řádného i dodatečného přiznání k DPPO) učinit pouze datovou zprávou ve formátu a struktuře zveřejněné správcem daně odeslanou způsobem uvedeným v § 71 odst. 1 (pozn.: jde o výše uvedené tři možnosti).

K tomu dodejme, že dle § 5 zákona č. 300/2008 Sb., o elektronických úkonech a autorizované konverzi dokumentů, ve znění pozdějších předpisů, je všem právnickým osobám zapsaným do obchodního rejstříku automaticky ze zákona zdarma zřízena datová schránka. Přičemž tato je zpřístupněna prvním přihlášením oprávněné osoby do zřízené datové schránky, nejpozději však patnáctým dnem po dni doručení přístupových údajů těmto osobám.

Pokud poplatník nemá vlastní programové vybavení umožňující sestavit přiznání k DPPO, pak lze doporučit jako uživatelsky přívětivé řešení Daňový portál finanční správy (www.daneelektronicky.cz). Ten nabízí „Průvodce krok po kroku“, automatické dílčí výpočty, údaje průběžně prověřuje a upozorňuje na možné chyby.

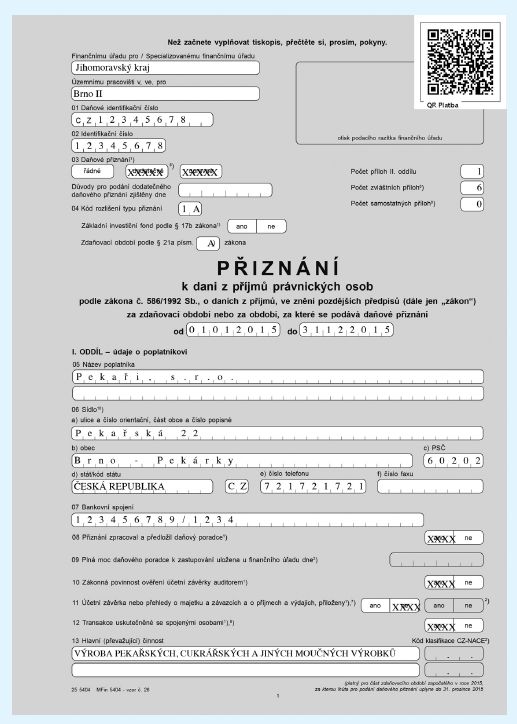

Jaký zvolit tiskopis přiznání

Podle § 72 DŘ je možné řádné (stejně tak i opravné, dodatečné nebo opravné dodatečné) daňové přiznání platně podat jen na tiskopise vydaném Ministerstvem financí ČR nebo na tiskovém výstupu z počítačové tiskárny, který má údaje, obsah i uspořádání údajů shodné s tímto tiskopisem, resp. datovou zprávou, ve formátu a struktuře zveřejněné správcem daně a odeslanou některým z výše uvedených způsobů.

Tiskopis přiznání k DPPO má označení 25 5404 MFin 5404 (8 stran) a pro každý kalendářní rok je vydáván nový vzor. Pro zdaňovací období kalendářního roku 2015 se jedná o vzor č. 26, který platí obecně pro jakákoli zdaňovací období započatá kdykoli v roce 2015 a rovněž pro části zdaňovacích období započatých v roce 2016, za které lhůta pro podání daňového přiznání uplyne do 31. prosince 2016. Podpůrným tiskopisem, který je ale k vyplnění přiznání nutný, jsou Pokyny k vyplnění 25 5404/1 MFin 5404/1 – vzor č. 26 (16 stran).

Připomeňme, že na rozdíl od fyzických osob, kde je zdaňovacím období pro daň z příjmů vždy jen kalendářní rok, je paleta možných zdaňovacích období právnických osob podstatně pestřejší (například účetní hospodářské roky, viz § 21a ZDP).

Tiskopis daňového přiznání k DPPO je rozčleněn do pěti oddílů:

-

Záhlaví – jakému finančnímu úřadu, resp. jakému z jeho územních pracovišť je toto podání určeno, kdo přiznání podává a z jakého titulu (početné rozlišovací kódy upřesňují Pokyny k vyplnění přiznání).

-

I. oddíl – údaje o poplatníkovi.

-

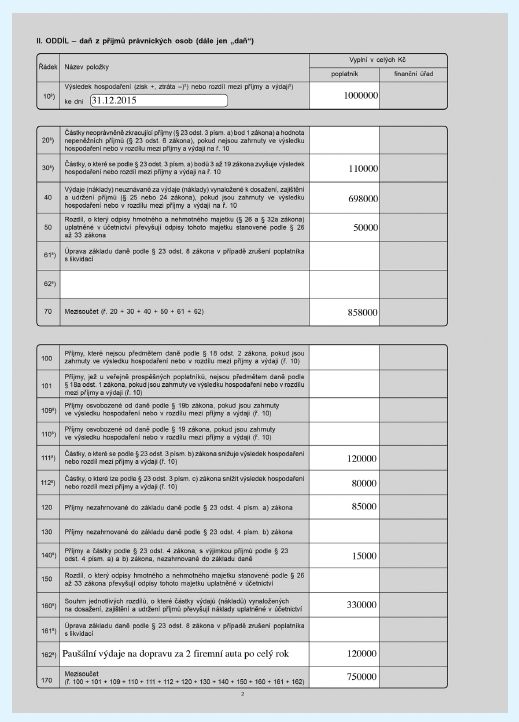

II. oddíl – proces od účetního výsledku hospodaření k DPPO:

– nejprve je na řádcích 10 až 170 účetní výsledek hospodaření převeden na základ daně z příjmů (například na řádku 40 se zvyšuje o nedaňově účetní náklady, na řádku 110 snižuje o účetní výnosy osvobozené od daně, rozdíl mezi účetními a daňovými odpisy se řeší samostatně podle jeho povahy na řádku 50 nebo řádku 150),

– další řádky 200 až 360 II. oddílu slouží k úpravám základu daně, výpočtu daně a uplatnění slev na dani (například na řádku 230 se základ daně snižuje o daňové ztráty z minulých až 5 let, na řádku 260 se základ daně snižuje o poskytnuté „dary“, na řádku 290 se vypočítává daň z obecného základu daně sazbou 19%, na řádku 331 až 335 se počítá daň ze samostatného základu daně z vybraných kapitálových příjmů ze zahraničí).

-

III. oddíl – (neobsazeno).

-

IV. oddíl – dodatečné daňové přiznání.

-

V. oddíl – placení daně (vyčíslení přeplatku či nedoplatku ve vazbě na zaplacené zálohy a zajištění daně), na rozdíl od přiznání k dani z příjmů fyzických osob je třeba o vrácení přeplatku na DPPO samostatné žádat.

Tiskopis uzavírá prohlášení poplatníka o pravdivosti a úplnosti údajů a jeho podepsání.

Samotný výpočet DPPO není až tak složitý, pracnější je příprava podkladů, z nichž většinu má zájem vidět i správce daně, a tvoří proto povinné přílohy, které jsou nedílnou součástí přiznání (§ 72 odst. 2 DŘ). Jde především o účetní závěrku za příslušné účetní období, v našem případě tedy za kalendářní rok 2015.

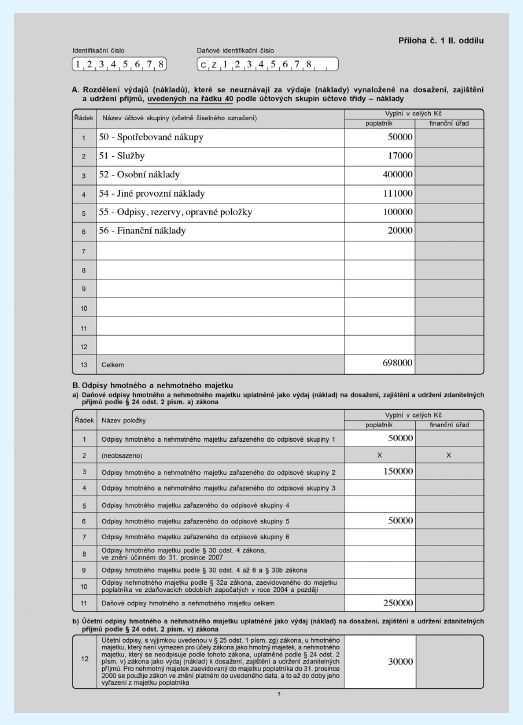

Nezbytná je rovněž Příloha č. 1 II. oddílu (4 strany), která je přímo součástí tiskopisu přiznání k DPPO. Sestává z tabulek A až K, které podrobněji rozebírají některé údaje podstatné pro výpočet daně:

-

Tabulka A: Rozdělení nedaňových výdajů (nákladů) uvedených na řádku 40 ad výše podle účtových skupin,

-

Tabulka B: Odpisy hmotného a nehmotného majetku,

-

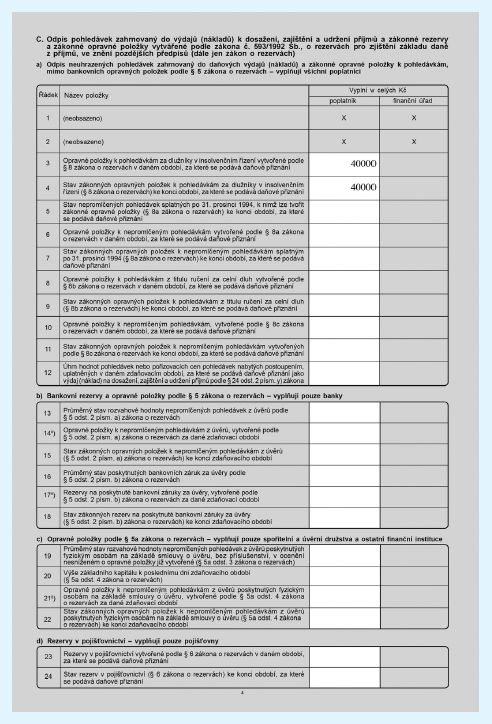

Tabulka C: Daňově účinný odpis pohledávek a zákonné opravné položky,

-

Tabulka D: Neobsazeno,

-

Tabulka E: Odpočet daňové ztráty,

-

Tabulka F: Odpočet na podporu výzkumu a vývoje a odpočet na podporu odborného vzdělávání,

-

Tabulka G: Celková hodnota poskytnutých bezúplatných plnění

alias

darů,-

Tabulka H: Rozčlenění celkového nároku na slevy na dani,

-

samostatná příloha k řádku 5 tabulky H (uplatní se u investičních pobídek, tiskopis č. 25 5404/C),

-

Tabulka I: Zápočet daně zaplacené v zahraničí,

-

samostatná příloha k tabulce I (při zápočtu zahraniční daně z více států, tiskopis č. 25 5404/D),

-

Tabulka J: Rozdělení některých položek v případě komanditní společnosti,

-

Tabulka K: Vybrané ukazatele hospodaření,

-

roční úhrn čistého obratu,

-

průměrný přepočtený počet zaměstnanců (zaokrouhlený na celé číslo).

Bude-li vyplněn některý z řádků přiznání označených – 8) –, je dále nutné ve smyslu dílčích pokynů pro jejich vyplnění rozvést věcnou náplň částky vykázané na daném řádku a její propočet na zvláštní příloze.

Ke zjištění podrobností o transakcích se spojenými osobami slouží samostatná příloha od roku 2014. Jde o tiskopis č. 25 5404/E – aktuálně pro rok 2015 vzor č. 2. Je povinná pro daňové subjekty splňující alespoň jedno z kritérií: aktiva celkem přes 40 milionů Kč, čistý obrat více než 80 milionů Kč, nebo více než 50 zaměstnanců.

Příklad vyplnění přiznání k DPPO za rok 2015

Brněnská firma Pekaři, s. r. o., vykazuje za účetní i zdaňovací období kalendářního roku 2015 účetní výsledek hospodaření před zdaněním („VH“) rovný 1 milion Kč. Pro účely výpočtu DPPO a sestavení daňového přiznání je třeba doplnit ještě dalších 15 skutečností. Odkazy v hranatých závorkách () směřují do tiskopisu přiznání k DPPO za rok 2015 vzor 26, a „ZDP“ značí zákon o daních z příjmů, ve znění účinném k 31.12.2015.

1)

Náklady na reprezentaci (účet 513) sestávají z částky 15 000 Kč za uspořádání firemního vánočního večírku a 20 000 Kč nákladů na propagační předměty (reklamní a propagační předměty s logem společnosti Pekaři, s. r. o., jejichž jednotková cena je do 400 Kč bez DPH, a které byly rozdány obchodním partnerům).

-

Částka 15 000 Kč zvýší VH, jde o nedaňový náklad podle § 25 odst. 1 písm. t) ZDP (řádek 40 a tabulka A).

-

Naopak částka 20 000 Kč podle téhož ustanovení ve VH zůstává, je plně daňově účinným nákladem.

2)

Mzdové náklady (účet 521) za prosinec 2015 činily 1 000 000 Kč, z nichž pojistné srážené zaměstnancům (MD 331 / D 336) ve výši 110 000 Kč a srážená daň ze závislé činnosti (MD 331 / D 342) 50 000 Kč byly odvedeny se zpožděním až 11.2.2016. Obdobně bylo i za prosinec 2014 pojistné, srážené z mezd zaměstnancům, ve výši 80 000 Kč i sražené zálohy na daň 40 000 Kč odvedeny se zpožděním až 10.2.2015.

-

Pojistné za prosinec 2014 sražené z mezd ve výši 80 000 Kč, ale odvedené opožděně až 10.2.2015:

-

– zvýšilo VH za rok 2014 podle § 23 odst. 3 písm. a) bodu 5 ZDP (řádek 30), a

-

– sníží VH za rok 2015 podle § 23 odst. 3 písm. b) bodu 2 ZDP (řádek 111).

-

Pojistné za prosinec 2015 sražené z mezd ve výši 110 000 Kč, ale odvedené opožděně až 11.2.2016:

-

– zvýší VH za rok 2015 podle § 23 odst. 3 písm. a) bodu 5 ZDP (řádek 30), a

-

– sníží VH za rok 2016 podle § 23 odst. 3 písm. b) bodu 2 ZDP (řádek 111).

-

Za pozdní odvod záloh na daň hrozí úrok z prodlení, samy o sobě ale nejsou daňovým nákladem firmy, jsou totiž obecně nákladem již v rámci zúčtovaných mezd. Opožděné odvedení záloh na daň z příjmů ze závislé činnosti zaměstnanců nepředstavuje položku zvyšující VH, resp. základ daně z příjmů firmy.

3)

Povinné pojistné hrazené zaměstnavatelem nad rámec hrubých mezd (účet 524) za prosinec 2015 ve výši 340 000 Kč bylo také odvedeno se zpožděním až 11.2.2016, a stejnou chybu firma udělala i před rokem u pojistného nad rámec hrubých mez za prosinec 2014 ve výši 300 000 Kč, které uhradila až 10.2.2015.

-

Pojistné za prosinec 2014 nad rámec mezd ve výši 300 000 Kč, ale odvedené opožděně až 10.2.2015:

-

– zvýšilo VH za rok 2014 podle § 24 odst. 2 písm. f) ZDP (řádek 40), a

-

– sníží VH za rok 2015 podle § 23 odst. 3 písm. c) bodu 2 ZDP (řádek 160).

-

Pojistné za prosinec 2015 nad rámec mezd ve výši 340 000 Kč, ale odvedené opožděně až 11.2.2016:

-

– zvýší VH za rok 2015 podle § 24 odst. 2 písm. f) ZDP (řádek 40), a

-

sníží VH za rok 2016 podle § 23 odst. 3 písm. c) bodu 2 ZDP (řádek 160).

4)

Náklady na soukromé životní pojištění jednatele byly ve výši dohodnuté ve smlouvě 20 000 Kč (účet 527). Náklady na dovolenou (rekreaci) zaměstnanců hrazenou zaměstnavatelem činily 60 000 Kč (účet 528).

-

Náklad 20 000 Kč není třeba v přiznání řešit, je daňově účinný podle § 24 odst. 2 písm. j) bodu 5 ZDP.

-

60 000 Kč za dovolené ale zvýší VH (řádek 40), nejde o daňový náklad dle § 25 odst. 1 písm. h) ZDP.

5)

U dvou automobilů hodlá s. r. o. uplatnit paušální výdaj na dopravu za celý rok 2015, tj. (2 × 12 měsíců) × 5 000 Kč = 120 000 Kč. O této částce ale neúčtovala. Naproti tomu zaúčtovala do nákladů spotřebované pohonné hmoty u těchto vozidel ve výši 50 000 Kč (účet 501) a poplatky za parkování 2 000 Kč (účet 518).

-

Tyto paušální výdaje jsou čistě daňová položka, o níž se neúčtuje, 120 000 Kč sníží VH (řádek 162).

-

Nedaňové pohonné hmoty a parkovné (52 000 Kč) dle § 25 odst. 1 písm. x) ZDP zvýší VH (řádek 40).

6)

Firma Pekaři, s. r. o., uhradila celkem peněžité dary (účet 543) za 11 000 Kč, z toho 10 000 Kč zoologické zahradě na ochranu zvířat a 1 000 Kč mateřské školce (kam chodí syn jednatele společnosti) na vybavení hračkami.

-

Celých 11 000 Kč zvýší VH, jde o nedaňový náklad podle § 25 odst. 1 písm. t) ZDP (řádek 40).

-

Společnost může při splnění podmínek § 20 odst. 8 ZDP o dar na ochranu ohrožených zvířat (10 000 Kč) snížit základ daně (řádek 260). Dar mateřské školce je nižší než 2 000 Kč, proto jej nelze uplatnit jako odpočet.

7)

Neznámý pachatel odcizil firemní automobil v účetní zůstatkové ceně (účet 549) 50 000 Kč, jehož daňová zůstatková cena ke dni odcizení byla 80 000 Kč. Společnost obdržela náhradu od pojišťovny (účet 648) jen 70 000 Kč. Při dalším vloupání známý pachatel – místní recidivista Oskar – odcizil finanční hotovost (škoda účtována na účet 569) 20 000 Kč, dosud nebyl odsouzen. Více štěstí měli Pekaři, s. r. o., u obdobné loňské krádeže z pokladny ve výši 15 000 Kč – která pro ni v roce 2014 nebyla daňově účinná – neboť po odsouzení zloděj Honza uhradil celou odcizenou částku 15 000 Kč, o čemž společnost účtovala v roce 2015 na účet 668.

-

Přesah daňové zůstatkové ceny nad účetní o 30 000 Kč (odcizené auto) sníží VH, neboť jde o daňově plně účinnou škodu způsobenou neznámým pachatelem dle § 24 odst. 2 písm. c) a l) ZDP (řádek 160).

-

Odcizené peníze (20 000 Kč) bez náhrady zvýší VH v souladu s § 25 odst. 1 písm. n) ZDP (řádek 40).

-

Náhrada odcizených peněz 15 000 Kč není předmětem zdanění, protože souvisí s daňově neúčinnými náklady s. r. o. roku 2014. V roce 2015 proto sníží VH podle § 23 odst. 4 písm. e) ZDP (řádek 140).

8)

Poplatník v roce 2015 pokračoval posledním 8. rokem v tvorbě rezervy na opravu střechy administrativní budovy (účet 552) po 200 000 Kč. Plánovaný rozpočet opravy je 1,6 milionu Kč a počítá se s ní v roce 2016. Firma dále začala tvořit prvním rokem rezervu na výměnu oken skladiště 100 000 Kč, která je plánována také na rok 2016 za 200 000 Kč. Částky tvořených rezerv nebyly deponovány na zvláštní vázaný bankovní účet.

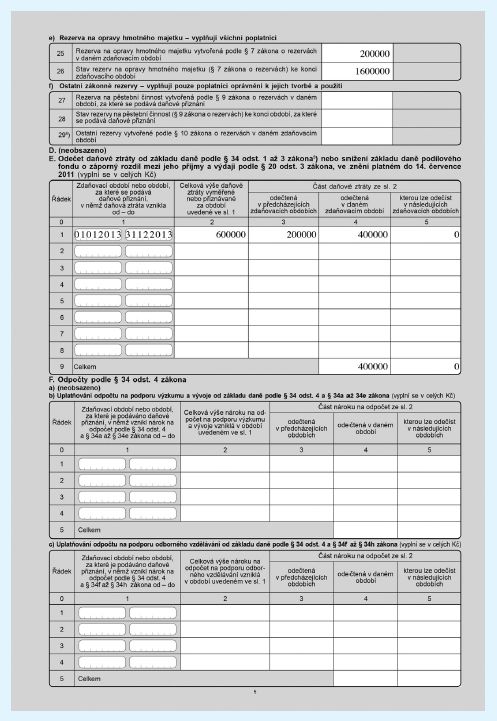

-

Tvorba „staré“ rezervy 200 000 Kč je daňovým nákladem (§ 7 zákona č. 593/1992 Sb., o rezervách, (dále jen „ZoR“)), neboť u rezerv započatých před 1.1.2009 není podmínkou deponování na vázaný účet, VH tak nemusí být v přiznání měněn (rezerva se uvede v příloze č. 1 II. oddílu v tabulce C na řádku 25 a 26).

-

Tvorba nové rezervy na výměnu oken ale není daňovým nákladem, neboť nebyla splněna podmínka deponování částky rezervy na vázaný bankovní účet, proto těchto 100 000 Kč zvýší VH (řádek 40).

9)

Vlivem druhotné platební neschopnosti Pekaři, s. r. o., hradili některé závazky (dluhy) později. Načež jim byl dodavateli předepsán sankční úrok z prodlení (účet 544) v celkové výši 50 000 Kč, z čehož obchodní společnost uhradila v roce 2015 jen 30 000 Kč, zbývajících 20 000 Kč doplatila hned v lednu 2016.

-

O neuhrazené smluvní sankce 20 000 Kč zvýší VH roku 2015 podle § 24 odst. 2 písm. zi) ZDP (řádek 40).

-

V roce 2016 doplacené sankce 20 000 Kč sníží VH dle § 23 odst. 3 písm. b) bodu 3 ZDP (řádek 111).

10)

Z důvodu promlčení byla odepsána pohledávka 100 000 Kč (účet 546), dlužník ale není v úpadku. Byla k ní vytvořena „časová“ zákonná opravná položka (OP) ve výši 20 000 Kč a ostatní (nedaňová) OP 80 000 Kč. Oba typy opravných položek byly v roce 2015 rozpuštěny ve prospěch nákladů (na Dal účtů 558 a 559). Dále firma vytvořila 100% „insolvenční“ zákonnou OP k pohledávce ve výši 40 000 Kč, protože s dlužníkem bylo v létě 2015 zahájeno insolvenční řízení. Pohledávka byla přihlášena včas a nebyla popřena.

-

Odpis promlčené pohledávky 100 000 Kč je daňovým nákladem podle § 24 odst. 2 písm. y) ZDP jen do výše zákonné OP 20 000 Kč. O zbývajících 80 000 Kč je nutné zvýšit VH (řádek 40).

-

Zrušení zákonné (daňové) OP 20 000 Kč je daňově

relevantní

, na rozdíl od zrušení ostatní (nedaňové) OP 80 000 Kč. Proto se o tuto částku sníží VH podle § 23 odst. 3 písm. c) bod 3 ZDP (řádek 112).-

Tvorba nové „insolvenční“ zákonné OP ve výši 40 000 Kč je daňovým nákladem dle § 24 odst. 2 písm. i) ZDP a § 8 ZoR, úprava VH není nutná (OP se vykáže v příloze 1 II. oddílu, v tabulce C na řádku 3 a 4).

11)

Účetní odpisy (účet 551) dlouhodobého hmotného majetku 300 000 Kč a dalších 30 000 Kč tvořily účetní odpisy drobného hmotného majetku (v jednotkové ceně do 40 000 Kč). Daňové odpisy hmotného majetku byly pouze ve výši 250 000 Kč.

-

Rozdíl mezi vyššími účetními a nižšími daňovými odpisy hmotného majetku 50 000 Kč zvýší VH (řádek 50).

-

Daňové odpisy je nutné rozepsat dle odpisových skupin (v příloze č. 1 II. oddílu tabulce B řádku 1 až 11).

-

Účetní odpisy drobného hmotného majetku (30 000 Kč) jsou zároveň podle § 24 odst. 2 písm. v) ZDP daňově účinné, zůstávají tak ve VH (je třeba je rozepsat v příloze č. 1 II. oddílu v tabulce B řádku 12).

12)

Pekaři, s. r. o., v souladu s obchodními smlouvami vůči svým odběratelům za pozdní úhrady vystavených faktur uplatnili pohledávky z titulu smluvních úroků z prodlení v úhrnné výši 100 000 Kč (účet 644). Z toho bylo dlužníky do konce roku 2015 uhrazeno jen 60 000 Kč, zbývajících 40 000 Kč až v roce 2016.

-

O nepřijaté smluvní sankce 40 000 Kč sníží VH roku 2015 dle § 23 odst. 3 písm. b) bodu 1 (řádek 111).

-

V roce 2016 přijaté sankce 40 000 Kč zvýší VH podle § 23 odst. 3 písm. a) bodu 6 ZDP (řádek 30).

13)

Firma obdržela podíly na zisku

alias

dividendy (účet 668) od tuzemské XYZ, a.s., 85 000 Kč. Jde o částku po sražení 15% daně podle § 36 odst. 2 písm. a) ZDP, hrubá částka dividend tedy byla 100 000 Kč. Podíl v XYZ, a.s., sice činil 20%, ale protože jej Pekaři, s. r. o., koupili na jaře 2015 a prodali se ziskem ještě na podzim téhož roku, nebyly naplněny podmínky pro osvobození dividend z „dceřiné společnosti“ od daně. -

Dividendy byly zdaněny, proto se o 85 000 Kč sníží VH podle § 23 odst. 4 písm. a) ZDP (řádek 120).

14)

Za rok 2013 byla vykázána daňová ztráta 600 000 Kč, z níž bylo v roce 2014 využito 200 000 Kč. V roce 2015 firma změnila vlastníka prodejem 100% podílů novému společníkovi. Předmět činnosti firmy se nezměnil.

-

Sice došlo k podstatné změně ve složení společníků, přitom ovšem byla zachována činnost firmy, tudíž jsou splněny podmínky § 38na ZDP pro odpočet daňové ztráty 400 000 Kč (řádek 230 a tabulka E).

15)

Pekaři, s. r. o., zaměstnávali mimo jiné i dva pracovníky s „lehčím“ zdravotním postižením. Jejich přepočtený stav vypočtený postupem v souladu s ustanovením § 35 odst. 2 ZDP činil v roce 2015 po zaokrouhlení 1,56.

-

Sleva na dani podle § 35 odst. 1 písm. a) ZDP je 28 080 Kč (1,56 × 18 000 Kč) (řádek 300 a tabulka H).

Nejprve si ukážeme metodiku výpočtu DPPO za rok 2015 firmy Pekaři, s. r. o., přehledně formou tabulky. Načež tyto údaje přepíšeme do tiskopisu daňového přiznání. Přičemž tabulka víceméně odpovídá členění tiskopisu daňového přiznání až na rozdíl účetních a daňových odpisů, který se vykazuje jednou rozdílovou položkou. S vyplněním požadovaného kódu rozlišení typu přiznání (řádek 04) – „1A“ – pomohou Pokyny k vyplnění tiskopisu aktuálního daňového přiznání (25 5404/1 MFin 5404/1 – vzor č. 26 (16 stran)).

Pro přehlednost je návaznost na 15 výše speciálně řešených daňových položek zajištěna odkazem v hranatých závorkách (x) na počátku řádku, kde každé číslo odpovídá položce uvedené výše.

I----------------------------------------------------------------------------I I Transformace účetního výsledku hospodaření (VH) na základ daně (ZD) a I I výpočet DPPO I I---------I--------------------------------------------I---------I-----------I I Pořadí I Popis daňové operace (odkazy na §§ směřují I Účet I Kč I I I do zákona o daních z příjmů) I I I I---------I--------------------------------------------I---------I-----------I I VH I Výsledek hospodaření před zdaněním (zadaný I Všechny I 1 000 000 I I I vstupní údaj) I I I I---------I--------------------------------------------I---------I-----------I I I Nedaňové účetní náklady [§ 23 odst. 3 I I 998 000 I I I písm. a) bod 2] celkem, z toho: I I I I I [1] Náklady na reprezentaci I 513 I 15 000 I I I [§ 25 odst. 1 písm. t)] I I I I I [3] Pojistné zaměstnavatele za XII/14 I 524 I 340 000 I I I hrazené po I/15 I I I I I [§ 24 odst. 2 písm. f)] I I I I I [4] Náklady na rekreaci zaměstnanců I 528 I 60 000 I I I [§ 25 odst. 1 písm. h)] I I I I I [5] Spotřeba pohonných hmot aut s I 501 I 50 000 I I I paušálem na dopravu I I I I I [§ 25 odst. 1 písm. x)] I I I I I [5] Poplatky za parkování aut s paušálem I 518 I 2 000 I I I na dopravu [§ 25 odst. 1 písm. x)] I I I I Zvýšení I [6] Náklady na poskytnuté dary I 543 I 11 000 I I VH I [§ 25 odst. 1 písm. t)] I I I I I [7] Odcizené peníze nenahrazené I 569 I 20 000 I I I [§ 25 odst. 1 písm. n)] I I I I I [8] Tvorba ostatní, tj. daňově neúčinné I 554 I 100 000 I I I rezervy [§ 24 odst. 2 písm. i)] I I I I I [9] Nehrazené účtované nákladové smluvní I 544 I 20 000 I I I sankce [§ 24 odst. 2 písm. zi)] I I I I I [10] Část odpisu pohledávky nekrytá I 546 I 80 000 I I I zákonnou OP [§ 24 odst. 2 písm. y)] I I I I I [11] Účetní odpisy hmotného majetku za rok I 551 I 300 000 I I I 2015 [§ 25 odst. 1 písm. zg)] I I I I I--------------------------------------------I---------I-----------I I I Pojistné za zaměstnance sražené ale I 336 I 110 000 I I I neodvedené [§ 23 odst. 3 písm. a) bod 5]: I I I I I [2] Jde o pojistné za prosinec 2015, které I I I I I nebylo zaplaceno do 31. 1. 2016 I I I I I--------------------------------------------I---------I-----------I I I Celkové zvýšení VH pro účely výpočtu I - I 1 108 000 I I I základu daně I I I I---------I--------------------------------------------I---------I-----------I I----------------------------------------------------------------------------I I Transformace účetního výsledku hospodaření (VH) na základ daně (ZD) a I I výpočet DPPO | I I---------I--------------------------------------------I---------I-----------I I Pořadí I Popis daňové operace (odkazy na §§ směřují I Účet I Kč I I I do zákona o daních z příjmů) I I I I---------I--------------------------------------------I---------I-----------I I I Položky snižující VHaliaszáklad daně I I I I I podle § 23 odst. 3 písm. b): I I I I I [2] Pojistné sražené z mezd za XII/2014 I 336 I 80 000 I I I placené až II/2015 (bod 2) I I I I I [3] Pojistné za zaměstnavatele XII/2014 I 336 I 300 000 I I I placené až II/2015 (bod 3) I I I I I [12] Nepřijaté výnosové smluvní sankce I 644 I 40 000 I I I vzniklé v roce 2015 (bod 1) I I I I I--------------------------------------------I---------I-----------I I Snížení I Částky nezaúčtovaných daňových nákladů I I I I VH I [§ 23 odst. 3 písm. c) bod 2]: I I I I I [5] Paušální výdaje na dopravu za 2 auta I 549 I 120 000 I I I po celý rok [§ 24 odst. 2 písm. zt)] I I I I I [7] Přesah daňové ZC nad účetní I I 30 000 I I I odcizeného počítače I I I I I [§ 24 odst. 2 písm. l)] I I I I I [11] Daňové odpisy hmotného majetku za rok I I 250 000 I I I 2015 [§ 24 odst. 2 písm. a)] I I I I I--------------------------------------------I---------I-----------I I I [10] Rozpuštění ostatní, tj. nedaňové OP I 559 I 80 000 I I I [§ 23 odst. 3 písm. c) bod 3] I I I I I--------------------------------------------I---------I-----------I I I Účetní výnosy nezahrnované do základu daně I I I I I (§ 23 odst. 4): I I I I I [7] Náhrada odcizených peněz - nedaňového I 668 I 15 000 I I I nákladu [§ 23 odst. 4 písm. e)] I I I I I [13] Přijaté podíly na zisku zdaněné I 666 I 85 000 I I I srážkovou daní I I I I I [§ 23 odst. 4 písm. a)] I I I I I--------------------------------------------I---------I-----------I I I Celkové snížení VH pro účely výpočtu I - I 1 000 000 I I I základu daně I I I I---------I--------------------------------------------I---------I-----------I I ZD I Základ daně za rok 2015 (1 000 000 + I - I 1 108 000 I I I 1 108 000 - 1 000 000) I I I I---------I--------------------------------------------I---------I-----------I I I [14] Odpočet zbývající části daňové ztráty I - I 400 000 I I I z roku 2013 (§ 34 odst. 1, § 38na) I I I I I--------------------------------------------I---------I-----------I I Snížení I [6] Odpočet poskytnutých darů (do 10% ze I 543 I 10 000 I I ZD I 708 000 Kč) podle § 20 odst. 8 I I I I I--------------------------------------------I---------I-----------I I I Základ daně po snížení I - I 698 000 I I---------I--------------------------------------------I---------I-----------I I I Vypočtená daň za rok 2015 činí 19% ze I - I 132 620 I I I sníženého základu daně (§ 21 odst. 1) I I I I I--------------------------------------------I---------I-----------I I DPPO I [15] Sleva na dani za zaměstnance se I - I 28 080 I I I zdravotním postižením (§ 35 odst. 1) I I I I I--------------------------------------------I---------I-----------I I I Výsledná daňová povinnost obchodní I - I 104 540 I I I společnosti Pekaři, s. r. o., za rok 2015 I I I I---------I--------------------------------------------I---------I-----------I

Jelikož daň za rok 2015 (104 540 Kč) přesáhla 30 000 Kč, ale nikoli 150 000 Kč, je poplatník podle § 38a odst. 1 a 3 ZDP povinen platit „pololetní“ zálohy na daň z příjmů během následujícího zálohového období. Toto zálohové období trvá od prvního dne po uplynutí posledního dne lhůty pro podání daňového přiznání za rok 2015 (tj. od 2.4.2016, nebo od 2.7.2016) do posledního dne lhůty pro podání přiznání za rok 2016 (tj. do 3.4.2017, nebo od 3.7.2016). Tyto zálohy činí 40% daně za rok 2015, tedy 0,4 x 104 540 Kč = 41 816 Kč a podle § 146 odst. 2 DŘ se zaokrouhlují na celé stokoruny nahoru = 41 900 Kč. Splatnost těchto záloh je do 15.6.2016 a do 15.12.2016 (případně ještě do 15.6.2017, budou-li Pekaři, s. r. o., podávat přiznání v pozdějším termínu).

Poznámka redakce:

Vzhledem k rozsahu neuvádíme celé daňové přiznání. Kompletní vyplněný formulář naleznete na DaňařiOnline.cz za článkem.