Daňové přiznání k dani silniční pro rok 2015

JUDr.

Zdeňka

Tesařová,

LLM.

Kdo má povinnost podat daňové přiznání k dani

silniční?

Povinnost podat daňové přiznání k dani silniční za rok 2015 má ten, komu v průběhu

zdaňovacího období roku 2015 vznikla, resp. trvala, příp. zanikla u vozidla daňová povinnost podle

§ 2 ve spojení s

§ 8 zákona č. 16/1993 Sb., o dani silniční, ve znění

pozdějších předpisů (dále „zákon o dani silniční“ nebo

„ZDSL“). Tuto povinnost nemají pouze ti poplatníci,

jimž sice daňová povinnost k dani silniční vznikla, nicméně provozují, resp. provozovali pouze

vozidlo či vozidla, u nichž lze uplatnit ve smyslu § 6

odst. 9 zákona o dani silniční snížení sazby daně o 100%. Nezbytnou podmínkou této výjimky je

však skutečnost, že tito poplatníci nemají daňovou povinnost u jakéhokoliv jiného

vozidla.

Připomeňme si, která vozidla dani silniční podléhají

(§ 2 odst. 1 a

3 zákona o dani silniční):

-

silniční motorová vozidla a jejich přípojná vozidla, jsou-li v České republice

registrovaná, provozovaná a používaná poplatníkem daně z příjmů právnických osob (s výjimkou

používání k činnosti veřejně prospěšného poplatníka daně z příjmů právnických osob, pokud příjmy z

této jeho činnosti nejsou předmětem daně z příjmů), nebo používaná poplatníkem daně z příjmů

fyzických osob k činnosti nebo v přímé souvislosti s činností, ze kterých plynou příjmy ze

samostatné činnosti podle § 7 zákona č. 586/1992

Sb., o daních z příjmů, ve znění pozdějších předpisů; rozhodující je, aby všechny tři uvedené

podmínky byly naplněny zároveň,

-

vozidla s největší povolenou hmotností nad 3,5 tuny určená výlučně k přepravě nákladů

a registrovaná v České republice (ČR); tato vozidla podléhají dani silniční vždy.

V případě, že vozidlo je vyřazeno z provozu (viz

§ 12 zákona č. 56/2001 Sb., ve znění pozdějších

předpisů), není povinností za toto vozidlo platit silniční daň, a to za to období, po které vozidlo

bylo vyřazeno z provozu.

U vozidel vzniká daňová povinnost počínaje kalendářním měsícem, v němž byly, resp. jsou

splněny rozhodné skutečnosti stanovené v § 2 odst.

1 nebo 3 zákona o dani silniční, a zaniká v

kalendářním měsíci, v němž tyto skutečnosti pominou.

Vozidla, která této dani nepodléhají, jsou ta vozidla:

-

která nesplňují podmínky stanovené v § 2

odst. 1 nebo 3 zákona o dani

silniční,

-

vozidla výslovně uvedená v § 2 odst. 4

zákona o dani silniční (například zvláštní vozidla či vozidla, kterým byla přidělena zvláštní

registrační značka aj.).

Tato vozidla se v daňovém přiznání neuvádí. V daňovém přiznání se dále neuvádí vozidla

osvobozená dle § 3 písm. a) nebo

b) zákona o dani silniční, tj. vozidla zapsaná v

technickém průkazu vozidla jako kategorie L, včetně jejich přípojných vozidel, a dále vozidla

diplomatických misí a konzulárních úřadů, je-li zaručena vzájemnost.

Další vozidla, která jsou osvobozena od daně silniční, jsou uvedena v

§ 3 písm. c) až h) zákona o dani silniční. Jde

například o vozidla pro dopravu osob nebo vozidla pro dopravu nákladů s největší povolenou hmotností

méně než 12 tun, která mají elektrický pohon, nebo hybridní pohon kombinující spalovací motor a

elektromotor, nebo používají jako palivo zkapalněný ropný plyn (LPG) nebo stlačený zemní plyn (CNG),

nebo jsou vybavena motorem určeným jeho výrobcem ke spalování automobilového benzínu a ethanolu 85

(E85) a další.

Obecně platí, že nárok na osvobození od daně silniční lze uplatnit pouze za ten kalendářní

měsíc, resp. kalendářní měsíce, v jejichž celém průběhu byly všechny podmínky stanovené zákonem pro

uplatnění osvobození splněny.

Poplatníkem daně silniční je:

-

ten, kdo je zapsán v technickém průkazu vozidla jako provozovatel vozidla,

nebo

-

ten, kdo užívá vozidlo, v jehož technickém průkazu je zapsána jako provozovatel

osoba, která zemřela, zanikla nebo byla zrušena,

-

zaměstnavatel, vyplácí-li cestovní náhrady svému zaměstnanci za použití osobního

vozidla nebo jeho přípojného vozidla a daňová povinnost nevznikla již provozovateli

vozidla,

-

organizační složka osoby se sídlem nebo trvalým pobytem v zahraničí; pro účely daně

silniční se za organizační složku považuje také stálá provozovna podle

zákona o daních z příjmů osoby se sídlem nebo trvalým

pobytem v zahraničí,

-

osoba, která používá vozidlo registrované a určené jako mobilizační rezerva nebo

pohotovostní zásoba.

Došlo-li v průběhu zdaňovacího období ke změně v osobě poplatníka, zaniká daňová povinnost

původnímu poplatníkovi uplynutím kalendářního měsíce, který předchází před kalendářním měsícem

vzniku daňové povinnosti nového poplatníka.

Pro rok 2015 zůstává beze změny vymezení základu daně, výše ročních sazeb daně i výše

snížení sazby daně, včetně zvýšení. Je třeba ale upozornit, že denní sazbu daně silniční ve výši 25

Kč mohou uplatnit pouze zaměstnavatelé, kteří jsou poplatníky daně silniční v případě, že vyplácí

svému zaměstnanci příslušné cestovní náhrady za použití osobního automobilu nebo jeho přípojného

vozidla, pokud daňová povinnost nevznikla již samotnému provozovateli vozidla.

V některých případech lze roční sazbu daně snížit, a to za podmínek stanovených v

§ 6 odst. 5,

6,

9 a 10

zákona o dani silniční. Naopak u „starších“ vozidel, tj. vozidel registrovaných poprvé v ČR

nebo v zahraničí do 31.12.1989, se sazba daně zvyšuje, a to o 25%.

Tiskopisy k dani silniční pro rok 2015

Pro zdaňovací období 2015 jsou platné tyto tiskopisy:

-

informační leták (tiskopis 25 MF – 4 vzor č. 20),

-

daňové přiznání (tiskopis 25 5407 MFin 5407 – vzor č. 16),

-

příloha daňového přiznání (tiskopis 25 5407/1 MFin 5407/1 – vzor č.

15),

-

pokyny k vyplnění daňového přiznání (tiskopis 25 5408 MFin 5408 – vzor č.

23).

Vzhled formuláře daňového přiznání k dani silniční za zdaňovací období 2015 se ve srovnání

s daňovým přiznáním za rok 2014 nemění.

V daňovém přiznání k dani silniční se uvádí (až na výjimky) všechna vozidla, která jsou

předmětem této daně. Vozidla, která této dani nepodléhají, a to ať se již jedná o vozidla výslovně

uvedená v § 2 odst. 4 zákona o dani silniční, nebo

jde o vozidla, která nesplňují podmínky stanovené v § 2

odst. 1 nebo 3 zákona o dani silniční, se v

přiznání ne uvádí. V daňovém přiznání se dále neuvádí, jak již bylo zmíněno, vozidla osvobozená dle

§ 3 písm. a) nebo

b) zákona o dani silniční, tj. vozidla zapsaná v

technickém průkazu vozidla jako kategorie L, včetně jejich přípojných vozidel, a dále vozidla

diplomatických misí a konzulárních úřadů, je-li zaručena vzájemnost. Naopak vozidla osvobozená od

daně dle § 3 písm. c) až h) zákona o dani

silniční je třeba v daňovém přiznání uvést, stejně tak i příslušné písmeno

§ 3 zákona o dani silniční, podle kterého je

uplatňován nárok na osvobození od daně. Pokud ve zdaňovacím období došlo ke kombinaci několika

nároků na osvobození, uvádí se písmeno toho nároku, který nastal dříve.

Kdy podat daňové přiznání k dani silniční?

Daňové přiznání k dani silniční se podává nejpozději do 31. 1. kalendářního roku

následujícího po uplynutí zdaňovacího období. Tato lhůta platí i v případě, kdy za poplatníka

zpracovává přiznání k dani silniční daňový poradce, nebo jde-li o poplatníka, který je v

insolvenčním řízení ve smyslu ustanovení zákona č. 182/2006

Sb., o úpadku a způsobech jeho řešení (insolvenční zákon), ve znění pozdějších předpisů

(§ 15 odst. 1 zákona o dani silniční). Pokud

připadne poslední den této lhůty na sobotu, neděli nebo svátek, je posledním dnem lhůty nejblíže

následující pracovní den. V roce 2016 připadá poslední den této lhůty na neděli, proto je posledním

dnem lhůty pro podání přiznání za rok 2015 pondělí 1.2.2016.

V případě přechodu daňové povinnosti (například v důsledku úmrtí poplatníka, zrušení

právnické osoby bez likvidace či s likvidací) se postupuje podle

§ 239 až § 245 zákona č. 280/2009 Sb., daňový

řád, ve znění pozdějších předpisů (dále jen „daňový

řád“).

Daňové přiznání se podává u místně příslušného správce daně. V případě fyzické osoby se

příslušnost správce daně určuje dle místa pobytu. Pro účely správy daní se místem pobytu fyzické

osoby rozumí adresa trvalého pobytu občana ČR, nebo adresa hlášeného místa pobytu cizince. Nelze-li

takto místo pobytu fyzické osoby určit, rozumí se jím místo na území ČR, kde se fyzická osoba

převážně zdržuje. V případě právnické osoby je rozhodujícím kritériem místo jejího sídla. Pro účely

správy daní se sídlem právnické osoby rozumí adresa, pod kterou je právnická osoba zapsaná v

obchodním rejstříku nebo obdobném veřejném rejstříku, nebo adresa, kde právnická osoba skutečně

sídlí, pokud se tato osoba do těchto rejstříků nezapisuje.

Jaké důsledky má nesplnění povinnosti podat daňové přiznání a zaplatit daň? Nepodá-li

daňový subjekt daňové přiznání, příp. dodatečné daňové přiznání, nebo tak neučiní včas, vzniká mu

povinnost zaplatit pokutu za opožděné tvrzení daně, a to ve výši a za podmínek stanovených v

§ 250 daňového řádu. Pokud daňový subjekt nepodá

řádné daňové přiznání (příp. dodatečné) ani na výzvu správce daně, je správce daně oprávněn vyměřit

daň podle pomůcek (§ 145 daňového řádu).

Nezaplatí-li daňový dlužník daň včas, je povinen podle §

252 daňového řádu zaplatit úrok z prodlení z dlužné částky.

Jak podat daňové přiznání?

Daňové přiznání k dani silniční lze podat v listinné podobě, nebo elektronicky. V listinné

podobě na tiskopise vydaném Ministerstvem financí, nebo na tiskovém výstupu z počítačové tiskárny,

který má údaje, obsah i uspořádání údajů shodné s tímto tiskopisem

(§ 72 odst. 1 daňového řádu). Elektronicky lze

daňové přiznání podat formou datové zprávy:

-

s uznávaným elektronickým podpisem, odeslanou prostřednictvím datové schránky, nebo s

ověřenou identitou podatele způsobem, kterým se lze přihlásit do jeho datové schránky,

anebo

-

bez uznávaného elektronického podpisu, je-li toto podání do 5 dnů potvrzeno nebo

opakováno způsobem dle § 71 odst. 1 daňového

řádu, a to ve tvaru, struktuře a za podmínek zveřejněných v aplikaci Elektronická podání pro

finanční správu (http://www.financnisprava.cz › sekce Daně elektronicky › nabídka Daňový portál).

Veškeré doplňující informace k elektronickému podání přiznání lze uvést formou elektronické přílohy,

tzv. e-přílohy.

Daňový subjekt, příp. jeho zástupce, který má zpřístupněnou datovou schránku nebo zákonem

uloženou povinnost mít účetní závěrku ověřenou auditorem, je povinen dle

§ 72 odst. 4 daňového řádu podat přiznání k dani

silniční elektronicky formou datové zprávy. Tyto subjekty mohou přiznání učinit pouze datovou

zprávou ve formátu a struktuře zveřejněné správcem daně odeslanou datovou zprávou podepsanou

uznávaným elektronickým podpisem odeslanou prostřednictvím datové schránky, nebo odeslanou

prostřednictvím datové schránky, anebo s ověřenou identitou podatele způsobem, kterým se lze

přihlásit do jeho datové schránky (viz § 71 odst. 1

daňového řádu).

Kdy a jak uhradit daň?

Zdaňovacím obdobím je kalendářní rok. V případě, že u vozidla daňová povinnost netrvala po

celé zdaňovací období, činí daň poměrnou výši daňové sazby odpovídající součinu jedné dvanáctiny

roční daňové sazby a počtu kalendářních měsíců, počínaje počátkem zdaňovacího období nebo

kalendářním měsícem, v němž vznikla daňová povinnost, do konce zdaňovacího období nebo do konce

kalendářního měsíce, v němž zanikla daňová povinnost.

Daň tvrzená poplatníkem v daňovém přiznání, resp. případný rozdíl mezi její výší a výší

již zaplacených záloh, je splatná ve lhůtě pro podání daňového přiznání k dani silniční, tj. za

zdaňovací období 2015 nejpozději do 31.1.2015, resp. do 1.2.2016.

Při každé platbě daně musí být jednoznačně identifikován daňový subjekt, který daň platí,

příp. za který je daň placena (pozor zejména při vyplňování variabilního symbolu), dále finanční

úřad, kterému je placeno (každý finanční úřad má vlastní číslo bankovního účtu, viz matriková část),

a také daň, k jejíž úhradě je platba činěna. V případě daně silniční je stanoveno předčíslí 748.

Číslo bankovního účtu jednotlivých finančních úřadů je uvedeno na webových stránkách Finanční správy

ČR (http://www.financnisprava. cz, sekce Daně a pojistné/Placení daní/Bankovní účty finančních

úřadů). Daň se platí v české měně.

Daň může být uhrazena buď prostřednictvím poštovní poukázky typu A, nebo bezhotovostně

prostřednictvím bankovního příkazu z bankovního účtu, a nebo formou internetového bankovnictví. Za

den platby daně se považuje den, kdy je částka připsána na bankovní účet příslušného správce daně

(finančního úřadu) vedeného v ČNB. Jak správně zaplatit daň viz informace na webových stránkách

Finanční správy ČR (http://www.

financnisprava.cz/cs/dane-a-pojistne/placeni-dani/jak-spravne-zaplatit-dan/2015/jak-spravne-zaplatit-dan-financnimu-uradu-v-roce-2015-5603).

Závěrem

V zákoně o dani silniční nedošlo k

legislativním změnám zásadního charakteru. Počátkem roku 2015 byla přijata pouze drobná novela, a to

zákonem č. 267/2014 Sb. (část třetí – změna

zákona o dani silniční), nicméně se jedná o nepatrnou

úpravu legislativně-technického charakteru (§ 8 zákona o

dani silniční).

Z hlediska legislativních změn účinných od roku 2015 lze pro doplnění upozornit na novou

právní úpravu přijatou v oblasti provozování vozidel na pozemních komunikacích, a to konkrétně

na:

-

zákon č. 239/2013 Sb., kterým se mění

zákon č. 56/2001 Sb., o podmínkách provozu vozidel na

pozemních komunikacích a o změně zákona č. 168/1999

Sb., o pojištění odpovědnosti za škodu způsobenou provozem vozidla a o změně některých

souvisejících zákonů (zákon o pojištění odpovědnosti z provozu vozidla), ve znění zákona č.

307/1999 Sb., ve znění pozdějších předpisů, a další

související zákony,

-

vyhlášku č. 341/2014 Sb., o schvalování

technické způsobilosti a o technických podmínkách provozu vozidel na pozemních

komunikacích,

-

vyhlášku č. 342/2014 Sb., kterou se

mění vyhláška č. 302/2001 Sb., o technických

prohlídkách a měření emisí vozidel, ve znění pozdějších předpisů,

-

vyhlášku č. 343/2014 Sb., o registraci

vozidel.

Tyto předpisy přinesly mnoho nového, většina změn nabyla účinnosti dne 1.1.2015. V

souvislosti s prodejem či nákupem vozidla lze upozornit především na nová pravidla zápisů změn v

osobě vlastníka nebo provozovatele silničního vozidla v registru silničních vozidel. Nicméně toto je

jen jedna z oblastí, změn však bylo přijato mnohem více, proto může být v případě zájmu nepochybně

přínosné, pokud poplatníci věnují pozornost i těmto předpisům.

Příklad

Společnost provozovala v roce 2015 čtyři vozidla. Po celý rok provozovala společnost

traktor, nákladní automobil a přívěs k přepravě nákladů. Dne 3.3.2015 zakoupila společnost nové

čtvrté vozidlo – nákladní automobil (přepravník hospodářských zvířat). Vozidlo bylo poprvé

zaregistrováno k provozu 10.3.2015. V květnu 2015 uskutečnila společnost dvě přestavby, a to

přestavbu nákladního přívěsu na přívěs traktorový. Po dobu trvání přestavby společnost vozidlo

nevyřadila z provozu. Přestavba byla dokončena 11.5.2015, zápis v technickém průkazu byl proveden

22.5.2015. Počet náprav i největší povolená hmotnost vozidla zůstala stejná. V rámci druhé přestavby

byl nákladní automobil přestavěn na osobní automobil. Tato přestavba byla dokončena 6.5.2015, zápis

v technickém průkazu byl učiněn rovněž 22.5.2015.

Z technických průkazů vozidel vyplývají tyto údaje: I----------------------------------------------------------------------------I I Traktor I I---------------------------------------I------------------------------------I I Kategorie vozidla: I T3 I I---------------------------------------I------------------------------------I I Datum první registrace: I 09/2006 I I---------------------------------------I------------------------------------I I Největší povolená hmotnost: I 12 000 kg I I---------------------------------------I------------------------------------I I Počet náprav: I 2 I I---------------------------------------I------------------------------------I I-----------------------------------------------------I----------------------I I Nákladní automobil I Po přestavbě I I-----------------------------------------------------I----------------------I I Druh vozidla: I Nákladní I Osobní I I I automobil I automobil I I------------------------------I----------------------I----------------------I I Kategorie vozidla: I N1 I M1 I I------------------------------I----------------------I----------------------I I Datum první registrace: I 06/2011 I 06/2011 I I------------------------------I----------------------I----------------------I I Největší povolená hmotnost: I 3 200 kg I 3 200 kg I I------------------------------I----------------------I----------------------I I Počet náprav: I 2 I 2 I I------------------------------I----------------------I----------------------I I Objem motoru: I 2993 ccm I 2993 ccm I I------------------------------I----------------------I----------------------I I-----------------------------------------------------I----------------------I I Přípojné vozidlo - přívěs I Po přestavbě I I------------------------------I----------------------I----------------------I I Druh vozidla: I Přípojné vozidlo I Přípojné vozidlo I I I - nákladní přívěs I - přívěs za traktor I I------------------------------I----------------------I----------------------I I Kategorie vozidla: I O2 I O2 I I------------------------------I----------------------I----------------------I I Datum první registrace: I 04/2009 I 04/2009 I I------------------------------I----------------------I----------------------I I Největší povolená hmotnost: I 4 100 kg I 4 100 kg I I------------------------------I----------------------I----------------------I I Počet náprav: I 2 I 2 I I------------------------------I----------------------I----------------------I I----------------------------------------------------------------------------I I Nákladní automobil - přepravník zvířat I I------------------------------I---------------------------------------------I I Druh vozidla: I Nákladní automobil - přepravník I I I hospodářských zvířat I I------------------------------I---------------------------------------------I I Kategorie vozidla: I N2 I I------------------------------I---------------------------------------------I I Datum první I 03/2015 I I registrace: I I I------------------------------I---------------------------------------------I I Největší povolená I 10 000 kg I I hmotnost: I I I------------------------------I---------------------------------------------I I Počet náprav: I 3 I I------------------------------I---------------------------------------------I

Výpočet daně

Traktor

Ve smyslu § 2 odst. 4 písm. a) zákona o dani

silniční zemědělské a lesnické traktory a další zvláštní vozidla dani silniční nepodléhají.

Za toto vozidlo není povinností platit silniční daň.

Nákladní automobil

Uskutečněnou přestavbou došlo ke změně základu daně a roční sazby daně. Původně je

základem daně největší povolená hmotnost v tunách a počet náprav, přičemž sazba daně se určí dle

§ 6 odst. 2 zákona o dani silniční. Po přestavbě je

základem daně zdvihový objem motoru v cm3 a sazba daně se určí dle

§ 6 odst. 1 zákona o dani silniční.

S ohledem na § 14 zákona o dani silniční

se k této změně v roce 2015 nepřihlíží; změna se projeví až od následujícího zdaňovacího období, tj.

od roku 2016.

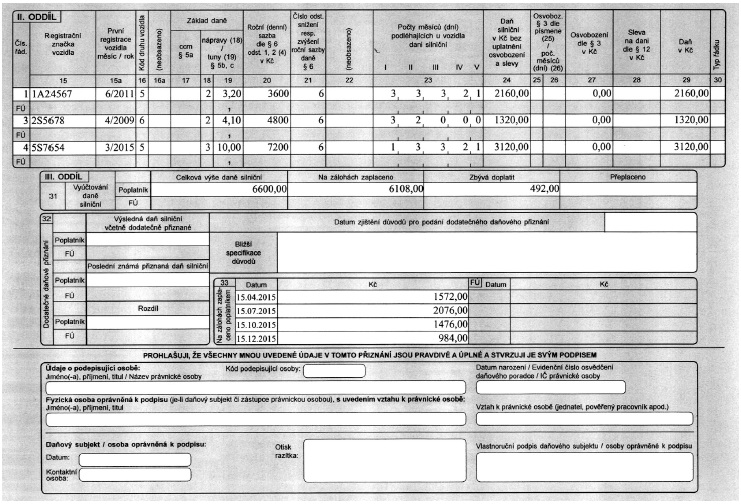

I----------------------------------I-----------------------------------------I I Datum 1. registrace: I 06/2011 (sl. 15a DAP) I I----------------------------------I-----------------------------------------I I Kód druhu vozidla: I nákladní - 5 (sl. 16 DAP) I I----------------------------------I-----------------------------------------I I Základ daně: I 2 (sl. 18 DAP), 3,2 (sl. 19 DAP) I I----------------------------------I-----------------------------------------I I Roční sazba daně: I 3 600 Kč (sl. 20 DAP) I I----------------------------------I-----------------------------------------I

Snížení sazby daně dle § 6 odst. 6 ZDSL:

leden-prosinec 2015 o 40% (ve sl. 21 DAP „6“). Společnost je poplatníkem za toto vozidlo v období od

ledna do prosince: 3-3-3-2-1 (sl. 23 DAP).

3 600 × 0,6 = 2 160 Kč – roční sazba po snížení;

(2160 / 12) × 12 = 2 160 Kč

Celkem činí daň za toto vozidlo 2 160 Kč (sl. 24 a 29 DAP).

Zálohy:

1. Q: (2 160 / 12) × 3 = 540 Kč

2. Q: (2 160 / 12) × 3 = 540 Kč

3. Q: (2 160 / 12) × 3 = 540 Kč

4. Q: (2 160 / 12) × 2 = 360 Kč

Přípojné vozidlo – přívěs

Uskutečněnou přestavbou nedošlo ke změně základu daně ani roční sazby daně. Z tohoto

důvodu se § 14 zákona o dani silniční v tomto

případě neuplatní. Uskutečněná přestavba měla za následek zánik předmětu daně –

§ 8 odst. 2 zákona o dani silniční [přípojná

vozidla za traktory dani silniční dle § 2 odst. 4 písm.

a) zákona o dani silniční nepodléhají]. Přestavba byla dokončena a příslušný zápis v

technickém průkazu byl proveden v průběhu května 2015, tj. rozhodné skutečnosti zanikly k tomuto

měsíci. Od června 2015 nemá společnost povinnost platit za toto vozidlo daň silniční.

I------------------------------I---------------------------------------------I

I Datum 1. registrace: I 04/2009 (sl. 15a DAP) I

I------------------------------I---------------------------------------------I

I Kód druhu vozidla: I přívěs - 6 (sl. 16 DAP) I

I------------------------------I---------------------------------------------I

I Základ daně: I 2 (sl. 18 DAP), 4,1 (sl. 19 DAP) I

I------------------------------I---------------------------------------------I

I Roční sazba daně: I 4 800 Kč (sl. 20 DAP) I

I------------------------------I---------------------------------------------I

Snížení sazby daně dle § 6 odst. 6 ZDSL:

leden-březen 2015 o 40%, duben-květen o 25% (ve sl. 21 DAP „6“). Společnost byla poplatníkem za toto

vozidlo v období od ledna do května: 3-2-0-0-0 (sl. 23 DAP).

4 800 × 0,6 = 2 880 Kč – roční sazba po snížení;

(2 880 / 12) × 3 = 720 Kč

4 800 × 0,75 = 3 600 Kč – roční sazba po snížení;

(3 600 / 12) × 2 = 600 Kč

Celkem činí daň za toto vozidlo 1 320 Kč (sl. 24 a 29 DAP).

Zálohy:

1. Q: (2 880 / 12) × 3 = 720 Kč

2. Q: (3 600 / 12) × 2 = 600 Kč

3. Q: 0 Kč

4. Q: 0 Kč

Nákladní automobil – přepravník zvířat I----------------------------------I-----------------------------------------I I Datum 1. registrace: I 03/2015 (sl. 15a DAP) I I----------------------------------I-----------------------------------------I I Kód druhu vozidla: I nákladní - 5 (sl. 16 DAP) I I----------------------------------I-----------------------------------------I I Základ daně: I 3 (sl. 18 DAP), 10 (sl. 19 DAP) I I----------------------------------I-----------------------------------------I I Roční sazba daně: I 7 200 Kč (sl. 20 DAP) I I----------------------------------I-----------------------------------------I

Snížení sazby daně dle § 6 odst. 6 ZDSL:

březen-prosinec 2015 o 48% (ve sl. 21 DAP „6“).

Společnost byla poplatníkem za toto vozidlo v období od března do prosince: 1-3-3-2-1 (sl.

23 DAP).

7 200 × 0,52 = 3 744 Kč – roční sazba po snížení;

(3 744 / 12) × 10 = 3 120 Kč

Celkem činí daň za toto vozidlo 3 120 Kč (sl. 24 a 29 DAP).

Zálohy:

1. Q: (3 744 / 12) × 1 = 312 Kč

2. Q: (3 744 / 12) × 3 = 936 Kč

3. Q: (3 744 / 12) × 3 = 936 Kč

4. Q: (3 744 / 12) × 2 = 624 Kč

Celkem daňová povinnost poplatníka za všechna tři vozidla ve zdaňovacím období 2015 činí 6

600 Kč.

Poplatník zaplatil na zálohách částku 6 108 Kč. Zbývá doplatit 492 Kč.