Protože je zákon o dani silniční často podceňován, dochází při jeho uplatňování k některým zbytečným omylům. Při rozhodování o tom, zda příslušné vozidlo je či není předmětem daně silniční, vznikají chyby zpravidla vlivem nesprávného předpokladu, že vozidlo je předmětem daně pouze v případě, kdy podnikatel, vlastník a provozovatel vozidla je tatáž osoba, a že v souvislosti s použitím vozidla je účtováno o nákladech. Přitom u daně silniční není prvotní otázkou, kdo je vlastníkem vozidla (zda právnická osoba, nebo fyzická osoba-podnikatel anebo občan nepodnikající), ale to, zda toto vozidlo je předmětem daně. Až po vyřešení této základní otázky je nutno zjistit, kdo je poplatníkem daně, kdy a v jaké výši má platit zálohy na daň a zda je tuto daň možno pro účely daně z příjmů uplatnit jako daňový výdaj (náklad).

1. Předmět daně silniční

Nejdůležitějším ustanovením zákona č.

16/1993 Sb., o dani silniční, ve znění pozdějších předpisů (dále jen „ZDSIL“), je ustanovení

§ 2, neboť podle jeho znění se určuje, které vozidlo, kdy a za jakých podmínek je předmětem daně silniční. Aby bylo vozidlo předmětem daně silniční, musí být splněny současně tyto podmínky:

*

je

provozováno na území České republiky

,

*

je

používáno k podnikání

anebo k jiné samostatné výdělečné činnosti anebo používáno v přímé souvislosti s podnikáním nebo k činnostem, z nichž příjmy jsou předmětem daně z příjmů (dále jen „podnikání“).

Kromě toho jsou předmětem daně vozidla

s největší povolenou hmotností

(celkovou hmotností)

vyšší než 3,5 tuny určená výlučně k přepravě nákladů

, registrovaná v České republice (dále jen „ČR“), bez ohledu na to, zda jsou používána k podnikání. U těchto vozidel není, ve smyslu rozsudku Nejvyššího správního soudu (dále jen „NSS“) čj.

7 Afs 64/2008-52, vůbec rozhodující, zda jsou či nejsou používána k podnikání, zda jsou či nejsou provozována na území ČR. Rozhodující je pouze to, že

jsou registrována v ČR

. Předmětem daně silniční tak uvedená vozidla (registrovaná v ČR) prakticky nejsou jen v těch kalendářních měsících, kdy jsou v souladu s

§ 13 a

§ 14 zákona č.

56/2001 Sb. po celý kalendářní měsíc dočasně (trvale) vyřazena z registru silničních vozidel. Některá z těchto vozidel jsou však od daně osvobozena, u některých se snižuje sazba daně, a to v některých případech i o 100 %.

Která vozidla jsou

silniční vozidla

, je uvedeno v

§ 2 zákona č.

56/2001 Sb., jednotlivé

druhy a kategorie

vozidel pak v

§ 3 tohoto zákona. Pro určení, zda jde o silniční vozidlo, je rozhodující druh (příp. kategorie) vozidla zapsaný v technickém průkazu vozidla.

Podmínka

registrování vozidla

v ČR je splněna v okamžiku, kdy registrační místo přidělí vozidlu standardní SPZ. Přidělení zvláštní SPZ pro jednorázové použití (tzv. převozní značky) ještě není registrací vozidla v registru silničních vozidel. Vozidla se zvláštní SPZ nejsou ani podle ustanovení

§ 2 odst. 2 ZDSIL předmětem daně.

Aby bylo silniční

vozidlo se standardní SPZ

(dále jen vozidlo) předmětem daně silniční, musí být

provozováno v ČR

, a to tak, že je

použito

:

*

k podnikání podle

§ 2 ObchZ,

*

k činnosti, z níž příjmy jsou zdaňovány podle

§ 7 a

7a zákona č.

586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů (dále jen „ZDP“),

*

k činnosti, z níž příjmy jsou předmětem daně z příjmů podle

§ 18 ZDP, a to i u subjektů, které nebyly zřízeny nebo založeny za účelem podnikání),

*

v přímé souvislosti s výše uvedenými činnostmi (např. vozidlo zaměstnance je použito pro účely podnikání jeho zaměstnavatele - např. na pracovní cestě, spolupracující osoba (

§ 13 ZDP) použije vozidlo v souvislosti s podnikáním příslušného poplatníka daně z příjmů).

Jak je výše uvedeno, to se netýká nákladních automobilů (a ostatních silničních vozidel určených výlučně k přepravě nákladů) s největší povolenou hmotností (celkovou hmotností) vyšší než 3,5 tuny. Takováto vozidla jsou předmětem daně vždy, tj. i v případě, že nejsou používána k podnikání.

Při určení, zda vozidlo je předmětem daně, není důležité, kdo je vlastníkem a provozovatelem vozidla zapsaným v technickém průkazu vozidla. Vozidlo

zahrnuté i nezahrnuté v obchodním majetku

je totiž předmětem daně silniční vždy, když toto vozidlo

použije

(s uvedenou výjimkou) kterákoliv právnická osoba nebo fyzická osoba

ke své podnikatelské činnosti

(k činnosti, z níž příjmy jsou předmětem daně z příjmů podle

§ 7,

§ 7a a

§ 18 ZDP). Přitom není důležité, zda příjem z takovéto činnosti je od daně z příjmů osvobozen.

Použitím vozidla k podnikání se tak pro uvedené účely rozumí např. také případ, kdy vlastník vozidla pronajme vozidlo jiné osobě a nájemné za toto vozidlo je u pronajímatele příjmem, který je předmětem daně z příjmů podle

§ 7,

§ 7a anebo

§ 18 ZDP. A není vůbec důležité, zda a kde nájemce použije či nepoužije vozidlo ke svému podnikání, zda to je podnikatelský subjekt nebo nepodnikající občan. To se netýká vozidla použitého pouze v souvislosti s příjmy zdaňovanými podle

§ 9 a

§ 10 ZDP.

Předmětem daně je také vozidlo, za jehož použití

přísluší zaměstnanci cestovní náhrady

podle zákoníku práce (jde-li o použití vozidla v souvislosti s činností, která je předmětem daně z příjmů zaměstnavatele). V tomto případě však není rozhodující, zda cestovní náhrady přísluší zaměstnanci podle ustanovení

§ 157 odst. 2 nebo

odst. 3 a dalších ustanovení zákoníku práce, ani to, zda zaměstnanci byly nebo nebyly již příslušné cestovní náhrady vyplaceny. Rozhodující je, že vozidlo bylo uvedeným způsobem použito, a že tak zaměstnanci vzniklo právo na cestovní náhrady. To, že své právo případně neuplatnil, není vůbec podstatné. Rozhodující je, že toto právo vzniklo. Předmětem daně je ale také vozidlo použité zaměstnancem v souvislosti s podnikáním jeho zaměstnavatele, i když zaměstnanci cestovní náhrady za použití vozidla nepřísluší.

Předmětem daně je však v zásadě pouze vozidlo

provozované na území ČR

. Tato podmínka např. také znamená, že pokud je silniční vozidlo se standardní SPZ celý kalendářní měsíc používáno k podnikání mimo území ČR, není v tomto kalendářním měsíci předmětem daně. Protože v uvedeném případě vozidlo není v příslušném měsíci předmětem daně, neplatí se ani za tento měsíc za toto vozidlo záloha na daň.

To se netýká

vozidel s největší povolenou hmotností nad 3,5 tuny určených výlučně k přepravě nákladů

, neboť tato vozidla (registrovaná v ČR) jsou, jak je uvedeno výše, předmětem daně silniční v zásadě vždy. Podle uvedeného rozsudku NSS platí, že

vozidlo

, které je podle

§ 13 odst. 3 zákona č.

56/2001 Sb.,

dočasně vyřazeno z registru

silničních vozidel, a tedy z provozu na pozemních komunikacích, je považováno za vozidlo nesplňující podmínky

§ 2 odst. 1 ZDSIL, a

není

tedy

předmětem daně silniční

v kalendářním měsíci, ve kterém je po celou dobu (podle zápisu v technickém průkazu vozidla) z registru silničních vozidel vyřazeno. V této souvislosti je vhodné připomenout povinnost poplatníka daně stanovenou mu daňovým řádem, a to oznámit správci daně do 15 dnů případný zánik daňové povinnosti k dani silniční. To se v uvedené souvislosti týká např. poplatníka, jehož všechna vozidla byla dočasně vyřazena z registru silničních vozidel, a tento poplatník tak není poplatníkem daně silniční za jiná vozidla. Je-li poplatníkem daně za jiná vozidla, je i nadále poplatníkem daně silniční a změny ve vozovém parku správci daně neoznamuje.

Předmětem daně silniční nejsou

podle

§ 2 odst. 2 ZDSIL

vozidla se zvláštní SPZ

. Ze silničních vozidel nejsou předmětem daně vozidla patřící do druhu „ostatní vozidla“ (tj. vozidla kategorie R), ze speciálních vozidel vozidla pásová (např. rolby) a také vozidla, kterým byla přidělena zvláštní SPZ. Dále nejsou předmětem daně

zvláštní vozidla

, a to ani v případě, že mají standardní SPZ (např. traktory a přípojná vozidla k traktorům) a jsou používána k podnikání. Přestože v

§ 2 odst. 2 ZDSIL jsou uvedeny „pouze“ zemědělské a lesnické traktory, nejsou předmětem daně žádné traktory, a to ani traktory kolové. Všechny traktory, bez ohledu na jejich podrobnější označení v technickém průkazu, jsou totiž zvláštní vozidla.

Předpoklad, že předmětem daně silniční není např. soukromé vozidlo, není-li účtováno o výdajích souvisejících s použitím tohoto vozidla, je nesprávný. V zákoně o dani silniční totiž není žádná zmínka o tom, že by vozidlo bylo předmětem daně pouze v případech, kdy je o výdajích (např. na PHM) účtováno, anebo pokud jsou takovéto výdaje uplatňovány jako výdaje daňové. V uvedeném zákoně jsou pro určení, zda silniční vozidlo je předmětem daně, uvedeny (s výjimkou vozidel určených výlučně k přepravě nákladů) v zásadě pouze dvě základní vazby, a to, že silniční vozidlo:

*

je registrováno v ČR (má tuzemskou standardní SPZ) a současně

*

je použito v ČR k činnosti, která je předmětem daně z příjmů (viz výše).

To znamená, že předmětem daně je také vozidlo, které ke své činnosti použije fyzická osoba se zdaňovanými příjmy podle

§ 7 nebo

§ 7a ZDP, i když nevede účetnictví podle zákona č.

563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, ani daňovou evidenci podle

§ 7b ZDP a uplatňuje při zjišťování základu daně z příjmů výdaje stanoveným procentem podle

§ 7 odst. 7 ZDP. Předmětem daně je příslušné vozidlo i v případě, že o jeho provozu není vedena evidence (evidence jízd, kniha jízd apod.).

Používá-li daňový subjekt ke svému podnikání v ČR

vozidlo evidované v zahraničí

, neregistrované v ČR, není toto vozidlo předmětem daně silniční. Takové případy mohou nastat např. při tzv. přeshraničním leasingu, pronájmu či výpůjčce vozidla. Je však vhodné připomenout, že podle zákona č.

111/1994 Sb., o silniční dopravě, ve znění pozdějších předpisů, je tuzemský dopravce povinen používat v silniční dopravě silniční motorové vozidlo registrované v České republice (s českou státní poznávací značkou).

Příklady

Firma vlastní nákladní automobil a nákladní přívěs (obě vozidla mají největší povolenou hmotnost vyšší než 3,5 tuny). Tato vozidla nebyla v lednu a únoru používána. Jsou předmětem daně?

Obě uvedená vozidla jsou předmětem daně i v těch kalendářních měsících, ve kterých nebyla vůbec použita.

Nákladní automobil s největší povolenou hmotností vyšší než 3,5 tuny byl podle zápisu v technickém průkazu dočasně vyřazen z registru silničních vozidel od 2. dubna do 30. září. Odkdy dokdy bylo vozidlo předmětem daně?

Uvedený nákladní automobil nebyl předmětem daně v kalendářních měsících, ve kterých byl po celou dobu vyřazen z registru silničních vozidel. To tedy znamená, že byl předmětem daně ještě v dubnu, a pak od října.

Fyzická osoba-podnikatel uplatňuje při stanovení svého základu daně z příjmů výdaje paušálem, neúčtuje o výdajích spojených s provozem svého osobního automobilu a nevede ani záznamy o jeho používání (evidenci jízd). Musí platit silniční daň?

V zákoně o dani silniční není žádné ustanovení, ve kterém by byla uvedena nějaká souvislost se způsobem uplatňování daňových výdajů (nákladů) při zjišťování výše daně z příjmů fyzických osob. Ve smyslu ustanovení

§ 2 ZDSIL jsou předmětem daně silniční v zásadě všechna silniční vozidla s tuzemskou SPZ použitá v ČR k podnikání anebo v souvislosti s podnikáním. Přímé uplatňování či neuplatňování výdajů souvisejících s vozidlem do základu daně z příjmů na to nemá vůbec žádný vliv. Jde pouze o to, zda vozidlo bylo, či nebylo k uvedenému účelu použito, a pokud použito v ČR bylo, je předmětem daně silniční a poplatník daně je povinen za takové vozidlo platit zálohy na daň i daň silniční.

Příspěvková organizace zřízená územním samosprávným celkem má v majetku osobní automobil kategorie M1 a pick-up kategorie N1. Je za tato vozidla povinna platit silniční daň?

Daň silniční se platí za vozidlo, které je předmětem daně a není od daně osvobozeno.

Je-li silniční vozidlo používáno subjektem, který nebyl založen za účelem podnikání, je předmětem daně silniční v případě, že bylo použito k činnosti anebo v souvislosti s činností, která je u tohoto subjektu předmětem daně z příjmů. Předmětem daně z příjmů jsou v tomto případě vždy příjmy z vedlejší činnosti a někdy také příjmy z činnosti hlavní (viz

§ 18 odst. 3 a další ZDP). Pokud tedy bylo vozidlo použito v souvislosti s vedlejší činností, je příslušné vozidlo předmětem daně silniční. Pokud bylo použito k činnosti hlavní, je i pro zjištění, zda vozidlo bylo předmětem daně silniční, důležité, zda příjmy z této hlavní činnosti anebo její příslušné části jsou předmětem daně z příjmů právnických osob. To, že jsou takové příjmy od daně z příjmů osvobozeny nebo, že se daň z příjmů po uplatnění

§ 20 odst. 7 ZDP neplatí, není z hlediska daně silniční podstatné.

Máme zaměstnance z Francie, který k pracovním cestám používá svůj soukromý osobní automobil registrovaný ve Francii. Máme povinnost za toto vozidlo platit silniční daň?

Vzhledem k tomu, že předmětem daně silniční jsou podle

§ 2 odst. 1 ZDSIL silniční vozidla registrovaná v ČR, není uvedené vozidlo předmětem daně silniční. Za toto vozidlo se tedy neplatí zálohy na daň silniční, neuvádí se v daňovém přiznání k dani silniční, ani se za něho v ČR neplatí daň silniční.

Podle předpisů Evropské unie vybírá daně týkající se vozidel pouze členský stát, v němž je vozidlo evidováno. Vozidla registrovaná v zahraničí provozovaná v České republice tak ani nemohou být předmětem daně silniční v České republice.

2. Poplatník daně

Za vozidlo, které je předmětem daně, je podle ustanovení

§ 4 ZDSIL poplatníkem daně:

*

osoba zapsaná v technickém průkazu vozidla jako

provozovatel

vozidla (není-li provozovatel v technickém průkazu uveden, je provozovatelem vozidla vlastník vozidla),

*

uživatel

vozidla, jehož provozovatel zapsaný v technickém průkazu je odhlášen z registru vozidel,

*

uživatel vozidla, v jehož technickém průkazu je uvedena jako provozovatel osoba, která zemřela, zanikla nebo byla zrušena,

*

uživatel vozidla registrovaného a určeného jako státní mobilizační rezerva nebo pohotovostní zásoba podle zákona č.

241/2000 Sb., o hospodářských opatřeních pro krizové stavy, a to pouze za ty kalendářní měsíce, ve kterých bylo vozidlo použito k účelům uvedeným v

§ 2 odst. 1 ZDSIL,

*

stálá provozovna nebo jiná organizační složka osoby se sídlem nebo trvalým pobytem v zahraničí,

*

zaměstnavatel

, vyplácí-li svému zaměstnanci cestovní náhrady za použití osobního automobilu nebo jeho přípojného vozidla, pokud daňová povinnost nevznikla již provozovateli vozidla.

Poplatník daně se tak neurčuje podle toho, kdo vozidlo účetně či daňově odpisuje, kdo ho používá ke své podnikatelské činnosti, ale nejčastěji podle toho, kdo je uveden v technickém průkazu vozidla jako provozovatel.

Častým případem nesprávného postupu při zjišťování, kdo je poplatníkem daně, jsou případy vznikající při prodeji vozidla, kdy dosavadní vlastník vozidla je odhlášen z registru silničních vozidel a nový vlastník ještě svou povinnost registrace nesplnil. V takovém případě je podle

§ 4 odst. 1 písm. b) ZDSIL poplatníkem daně uživatel vozidla, tj. zpravidla jeho nový vlastník (provozovatel). Při změně vlastníka vozidla z důvodu prodeje vozidla anebo z jiného důvodu (např. darování) je podle ustanovení

§ 12 odst. 1 zákona č.

56/2001 Sb. a

§ 20 odst. 3 vyhlášky č.

243/2001 Sb., o registraci vozidel, původní vlastník (provozovatel) povinen takovou skutečnost oznámit do 10 dnů registračnímu místu, u kterého je vozidlo registrováno v registru silničních vozidel. Nový vlastník (provozovatel) je povinen do 10 dnů od přechodu vlastnictví k vozidlu požádat své místně příslušné registrační místo o provedení registrace vozidla (příp. změny v registru vozidel, jde-li o totéž registrační místo), a to i v případě, že původní vlastník (provozovatel) svou výše uvedenou povinnost nesplnil. Pokud je místně příslušným stejné registrační místo, je výhodné provést oba úkony současně.

Zaměstnavatel poplatníkem daně

Použije-li zaměstnanec na pracovní cestě v souladu s

§ 157 odst. 2 a

3 zákoníku práce

osobní automobil

(případně i přípojné vozidlo k osobnímu automobilu), který není vozidlem zaměstnavatele (je to soukromé vozidlo zaměstnance, vozidlo, které má zaměstnanec vypůjčeno nebo vozidlo, které má zaměstnanec v nájmu), je podle

§ 4 odst. 2 písm. a) ZDSIL v zásadě poplatníkem daně silniční zaměstnavatel. To platí při současném splnění těchto podmínek:

*

jde o osobní automobil a příp. o přípojné vozidlo za osobní automobil,

*

tento osobní automobil (příp. přípojné vozidlo) není vlastnictvím zaměstnavatele, zaměstnavatel ho nemá v nájmu, ani vypůjčen,

*

zaměstnanci přísluší za použití tohoto osobního automobilu cestovní náhrady podle zákoníku práce,

*

provozovatel (vlastník) tohoto osobního automobilu (příp. přípojného vozidla) neměl v příslušném kalendářním měsíci daňovou povinnost k dani silniční za toto vozidlo z jiného důvodu.

Protože ZDSIL nespecifikuje způsob vyplácení cestovních náhrad

za použití osobního automobilu

, je nutno za vyplácení náhrad považovat každý případ, kdy zaměstnanci za použití uvedeného osobního automobilu náhrada jízdních výdajů přísluší. Není tedy podstatné, zda jde o náhradu výdajů ve výši základní náhrady a náhrady výdajů za spotřebované pohonné hmoty (

§ 157 odst. 3 zákoníku práce), nebo jen ve výši ceny jízdného za původně určený dopravní prostředek veřejné hromadné dopravy (

§ 157 odst. 2 zákoníku práce), anebo o vyplácení náhrady jízdních výdajů formou paušálu podle

§ 182 zákoníku práce. Protože předmětem daně je vozidlo, které bylo příslušným způsobem použito, není ani důležité, zda ve skutečnosti již zaměstnavatel zaměstnanci příslušné náhrady jízdních výdajů vyplatil (viz také pokyn MF D-127 uveřejněný ve Finančním zpravodaji č. 1/1996).

Zaměstnavatel není poplatníkem daně za výše uvedený osobní automobil (přívěs) pouze v případě, že provozovatel tohoto vozidla zapsaný v jeho technickém průkazu měl v příslušném kalendářním měsíci daňovou povinnost k dani silniční za toto vozidlo z jiného důvodu.

Pouze v uvedeném případě může zaměstnavatel (nikdo jiný) zvolit ke stanovení výše záloh na daň a daně buď denní sazbu daně ve výši 25 Kč za každý den použití vozidla, anebo 1/12 příslušné roční sazby daně (příp. snížené podle

§ 6 odst. 6 ZDSIL, anebo zvýšené podle

§ 6 odst. 8 ZDSIL) za každý kalendářní měsíc, ve kterém bylo vozidlo takto použito. Možnost volby sazby daně (denní nebo roční) má zaměstnavatel při placení první zálohy na daň za příslušné vozidlo a nemůže ji v průběhu zdaňovacího období měnit. Při vyplňování daňového přiznání (výpočtu konečné daňové povinnosti) však může původně použitý druh sazby změnit a zvolit sazbu, která je pro něj, např. z důvodu nižší daňové povinnosti za celé zdaňovací období, výhodnější. U každého vozidla přitom může postupovat jinak.

Nastane-li případ, že je poplatníků za totéž vozidlo více, platí daň společně a nerozdílně. To může nastat např. v případě, že zaměstnanec jednoho subjektu je současně zaměstnancem i jiného subjektu a své vozidlo použije na pracovní cestu pro oba zaměstnavatele v jednom kalendářním měsíci.

Jestliže ale zaměstnanci za použití soukromého osobního automobilu

náhrada jízdních výdajů nepřísluší

, tj. v případě, že zaměstnanec toto vozidlo použil z vlastní vůle, bez předchozího souhlasu nebo žádosti zaměstnavatele, pak není poplatníkem daně silniční zaměstnavatel, ale provozovatel vozidla zapsaný v technickém průkazu, tj. pravděpodobně zaměstnanec. Tento poplatník nemůže použít denní sazbu daně.

Prakticky stejně se postupuje v případě přípojného vozidla za osobní automobil.

Použije-li zaměstnanec na pracovní cestě svůj soukromý

nákladní automobil

(nebo jiný druh silničního motorového vozidla než osobní automobil), který není vozidlem zaměstnavatele (není majetkem zaměstnavatele, zaměstnavatel ho nemá v nájmu ani vypůjčeno), je poplatníkem daně provozovatel (vlastník) vozidla, i když zaměstnanci za použití tohoto vozidla cestovní náhrady přísluší. Pokud by daň silniční za toto vozidlo (jiné než osobní automobil nebo přípojné vozidlo k osobnímu automobilu) zaplatil zaměstnavatel, šlo by o daň zaplacenou za jiného poplatníka, která je podle

§ 25 odst. 1 písm. r) ZDP daňově neuznatelným výdajem (nákladem). Provozovatel (vlastník) vozidla, kterým je v uvedených případech zpravidla zaměstnanec, tím nebyl zbaven povinnosti zaregistrovat se u svého místně příslušného finančního úřadu k dani silniční (viz

§ 16 odst. 4 ZDSIL), zaplatit zálohu na daň, podat daňové přiznání a vypořádat daňovou povinnost.

Příklad

Musí zaměstnavatel platit silniční daň za soukromý osobní automobil zaměstnance, který byl zaměstnancem na pracovní cestě použit bez povolení zaměstnavatele?

Jakékoli vozidlo použité v souvislosti s podnikatelskou činností zaměstnavatele, tedy i soukromé vozidlo zaměstnance použité na pracovní cestě, je předmětem daně silniční.

Podle ustanovení

§ 4 odst. 2 písm. a) ZDSIL je zaměstnavatel poplatníkem daně silniční za soukromý osobní automobil zaměstnance, pokud za jeho použití na pracovní cestě vyplácí (je povinen vyplatit) zaměstnanci náhradu jízdních výdajů. Náhrada jízdních výdajů přísluší zaměstnanci za použití jeho soukromého vozidla pouze v případě, že ho o použití takového vozidla zaměstnavatel požádal (

§ 157 odst. 3 zákoníku práce) anebo s jeho použitím předem souhlasil (

§ 157 odst. 2 zákoníku práce).

Protože tomu tak v uvedeném případě nebylo, není poplatníkem daně silniční za uvedený osobní automobil zaměstnavatel, ale provozovatel vozidla zapsaný v technickém průkazu vozidla, tedy zřejmě zaměstnanec.

Změna v osobě poplatníka

V průběhu zdaňovacího období, kterým je v případě daně silniční u všech daňových subjektů kalendářní rok, mohou nastat situace, kdy dojde u vozidla ke změně v osobě poplatníka, tj. ke změně provozovatele (vlastníka), uživatele apod. Aby v těchto případech nedocházelo k dvojímu placení daně za týž kalendářní měsíc, je v ustanovení

§ 8 odst. 2 ZDSIL uvedeno, že

při změně poplatníka zaniká původnímu poplatníku daňová povinnost kalendářním měsícem, který předchází vzniku daňové povinnosti novému poplatníku daně

.

Taková situace nastává např. při prodeji vozidla osobě, která bude toto vozidlo také používat k podnikání, při změně provozovatele v průběhu leasingového pronájmu vozidla nebo při postoupení leasingové smlouvy, kdy sice nedochází ještě ke změně vlastníka, ale dochází ke změně nájemce (a tedy provozovatele vozidla) apod.

Příklad

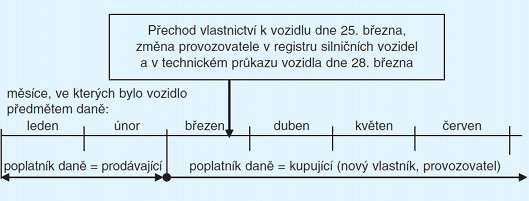

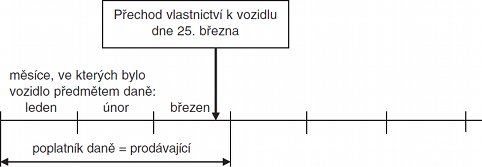

Akciová společnost pravidelně používala vlastní osobní automobil, který v březnu prodala společnosti s r. o. K přechodu vlastnictví k vozidlu na kupující s. r. o. došlo dne 25. března, v registru silničních vozidel a v technickém průkazu vozidla byla provedena změna vlastníka (provozovatele) dne 28. března. Kupující s. r. o. vozidlo používala ke své činnosti v březnu i v dalších měsících. Kdy došlo ke změně poplatníka daně?

Poplatníkem daně silniční je provozovatel vozidla zapsaný v technickém průkazu vozidla. Dochází-li ke změně poplatníka, tedy v uvedeném případě provozovatele vozidla, postupuje se podle

§ 8 odst. 2 ZDSIL.

Nový vlastník je poplatníkem daně v těch měsících, kdy vozidlo bylo k podnikání použito a on byl současně jako provozovatel v technickém průkazu zapsán, tj. již v březnu a dalších měsících.

Původní vlastník byl sice také ještě v březnu zapsán v technickém průkazu jako provozovatel vozidla, ale protože v tomto měsíci již vznikla daňová povinnost novému vlastníku, zanikla mu podle

§ 8 odst. 2 ZDSIL daňová povinnost uplynutím měsíce února a za měsíc březen již poplatníkem daně není.

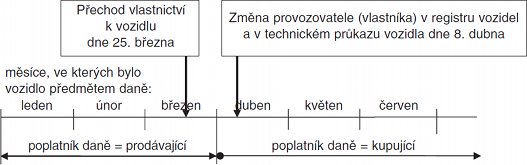

Jiná situace by nastala, kdyby

změna provozovatele

(vlastníka) byla

v registru

vozidel a v technickém průkazu provedena

až v dalším měsíci

, což je při dodržení 10denní lhůty podle

§ 12 zákona č.

56/2001 Sb. možné. Pak by byl nový vlastník (provozovatel) poplatníkem daně až od dubna a původní vlastník by byl podle

§ 8 odst. 2 ZDSIL poplatníkem daně ještě za měsíc březen.

Při prodeji vozidla se vyskytují situace, kdy původní vlastník (provozovatel) ani nový vlastník nesplní svou povinnost podle

§ 12 zákona č.

56/2001 Sb. a do 10 dnů neoznámí změnu vlastnictví vozidla svému místně příslušnému registračnímu místu. Vzhledem k tomu, že by mohlo docházet i k úmyslnému pozdějšímu oznámení změny registračnímu místu, a tím také k ovlivňování výše daňové povinnosti jednotlivých poplatníků daně, nelze vyloučit, že nedodržení uvedené povinnosti by mohlo být správcem daně při daňové kontrole považováno za zastření skutečného stavu stavem formálně právním (

§ 8 odst. 3 daňového řádu), a nový vlastník by tak pro účely daně silniční mohl být považován za poplatníka daně od uplynutí uvedené 10denní lhůty po přechodu vlastnictví k vozidlu.

Pokud by byla změna registračnímu místu dosavadním vlastníkem (provozovatelem) oznámena, pak by, bez ohledu na to, že nový vlastník svou povinnost nesplnil,

došlo

příslušným dnem v souladu s ustanovením

§ 4 odst. 1 písm. b) ZDSIL ke

změně poplatníka daně

a novým poplatníkem by byl nový provozovatel (vlastník) vozidla.

Jestliže

po změně vlastníka

již vozidlo

není používáno k podnikání, nedochází ke změně v osobě poplatníka

, protože vozidlo již není dále předmětem daně silniční. Pak nelze uplatnit postup podle

§ 8 odst. 2 ZDSIL a původní poplatník je poplatníkem daně silniční i za kalendářní měsíc, ve kterém ke změně provozovatele (vlastníka) došlo.

Takový případ prakticky nemůže nastat při prodeji vozidla jinému podnikatelskému subjektu, protože u těchto subjektů je každé použití vozidla spojeno s jejich podnikatelskou činností. Může však nastat v případě prodeje vozidla příspěvkové organizaci nebo jiné „nepodnikatelské“ právnické osobě anebo fyzické osobě (podnikateli či nepodnikateli), kdy vozidlo nebude k podnikání použito.

Výše uvedené se netýká jen prodeje vozidla a tím i změny vlastníka a provozovatele, ale také změn provozovatele vozidla bez změny vlastníka, tj. např. případů, ke kterým dochází při postoupení leasingové smlouvy, kdy se nemění vlastník (leasingová společnost), ale nájemce (provozovatel vozidla) apod.

U ostatních druhů vozidel i u vozidel s největší povolenou hmotností nad 3,5 tuny určených výlučně k přepravě nákladů, se postupuje obdobně.

3. Výše daně

Zálohy na daň a daň se stanoví za každé vozidlo samostatně. Daňová povinnost činí podle ustanovení

§ 9 odst. 1 ZDSIL 1/12 roční sazby daně za každý kalendářní měsíc, ve kterém bylo vozidlo předmětem daně. Pro určení výše daňové povinnosti (záloh na daň) je nezbytné použít správnou sazbu daně a uplatnit správnou výši případných úlev na dani.

Výše daně ani záloha na daň se nezjišťuje u

vozidel osvobozených

od daně podle ustanovení

§ 3 písm. a) ZDSIL, tj. u vozidel kategorie L (motocykly, tříkolky, některé čtyřkolky), protože za tato vozidla se zálohy na daň ani daň neplatí, ani se neuvádějí do daňového přiznání. Výši zálohy na daň není nutno zjišťovat ani za ostatní od daně osvobozená vozidla.

Doba trvání daňové povinnosti

Zdaňovacím obdobím je u daně silniční obecně kalendářní rok (

§ 13 ZDSIL). Doba trvání daňové povinnosti je podle

§ 8 ZDSIL doba od vzniku do zániku daňové povinnosti. Daňová povinnost

vzniká

kalendářním měsícem, ve kterém se příslušné vozidlo stalo předmětem daně, tj. měsícem, ve kterém byly současně splněny podmínky uvedené v

§ 2 ZDSIL. Daňová povinnost

zaniká

uplynutím kalendářního měsíce, ve kterém nejméně jedna z příslušných podmínek již splněna není (vozidlo přestalo být předmětem daně).

Doba trvání daňové povinnosti nemusí být nepřetržitá

(viz

§ 2 odst. 1 a

§ 9 ZDSIL). Silniční vozidlo registrované v ČR je totiž předmětem daně pouze v tom kalendářním měsíci, ve kterém bylo v ČR k podnikání použito. V kalendářním měsíci, ve kterém nebylo ani jednou na území ČR k podnikání použito, není předmětem daně, a za tento kalendářní měsíc se tedy záloha na daň ani daň za vozidlo neplatí.

I vozidlo zahrnuté do obchodního majetku právnické nebo fyzické osoby může být předmětem daně (podle způsobu použití) v jednom kalendářním měsíci, v následujícím ne a v dalším opět ano. To se netýká vozidel s největší povolenou hmotností vyšší než 3,5 tuny určených výlučně k přepravě nákladů (nejde-li o vozidlo dočasně vyřazené z registru vozidel).

Sazby daně

Základní sazbou daně je

roční sazba

daně, která se v některých specifických případech snižuje nebo zvyšuje. Pro správné zjištění její výše pro konkrétní vozidlo je nutno také správně určit

základ daně

, a to podle zápisů příslušných údajů v technickém průkazu vozidla. Základem daně je podle

§ 5 ZDSIL:

a)

u

osobních automobilů

(kromě osobních automobilů na elektrický pohon)

*

zdvihový objem motoru v cm3,

b)

u

návěsů

*

součet největších povolených hmotností na nápravy (dříve součet povolených zatížení náprav) v tunách,

c)

u

ostatních druhů

vozidel (tj. u autobusů, nákladních automobilů, speciálních vozidel, tahačů, přípojných vozidel, osobních automobilů na elektrický pohon)

*

největší povolená hmotnost (dříve celková hmotnost) v tunách.

Příslušné údaje, tj. zdvihový objem motoru, počet náprav, největší povolená hmotnost vozidla i největší povolené hmotnosti na jednotlivé nápravy, se zjistí z technického průkazu příslušného vozidla.

Byla-li v průběhu zdaňovacího období provedena

přestavba vozidla

a s tím související změna druhu vozidla anebo změna základu daně (změna objemu motoru, počtu náprav, příp. tlaků na nápravy), pak se k těmto změnám v příslušném zdaňovacím období nepřihlíží a daňová povinnost se stanoví podle údajů uvedených v technickém průkazu vozidla před jeho přestavbou. Změněný základ daně se použije až v následujícím zdaňovacím období (kalendářním roce) po přestavbě.

Častým případem zbytečných chyb je nesprávné stanovení základu daně

u návěsů

, kdy v technickém průkazu je kromě největších povolených hmotností na nápravy (tlaků na nápravy) zpravidla uvedeno také zatížení točnice (před číselným údajem je většinou uvedeno písmeno T). Toto zatížení točnice je pak nesprávně připočítáváno k ostatním údajům o zatížení náprav.

Příklady

V technickém průkazu jsou v kolonce o hmotnostech vozidla uvedena dvě různá čísla oddělená lomítkem. Který z těchto údajů se má použít pro zjištění sazby daně?

Mezi základní údaje, podle kterých se určuje výše roční sazby daně, patří největší povolená hmotnost vozidla (dříve celková hmotnost) a největší povolená hmotnost na nápravy (dříve povolené zatížení náprav). Tyto údaje jsou v technickém průkazu zpravidla uvedeny v jedné kolonce (řádku) spolu s údajem o největší technicky přípustné hmotnosti takto: Největší technicky přípustná / povolená hmotnost. U většiny vozidel jsou obě hmotnosti shodné. Nejsou-li shodné, je nutno vybrat správný z obou údajů, tj. údaj za lomítkem.

Návěs má v technickém průkazu uvedeny tyto údaje: počet náprav 3-0, největší povolená hmotnost na nápravy: T 10 000 kg a 3 x 8 250 kg. Jak se zjistí roční sazba daně, když jsou v technickém průkazu uvedeny čtyři hodnoty o povoleném zatížení náprav a návěs má jen tři nápravy?

Údaj 3-0 uvedený v technickém průkazu v kolonce Počet náprav znamená, že jde o návěs se třemi nápravami (z toho poháněných nula) a že při zjišťování součtu největších povolených hmotností na nápravy je nutno sečíst povolená zatížení na tyto tři nápravy. Přestože jsou v kolonce „Hmotnosti na nápravy“ uvedeny celkem čtyři údaje, jde pouze o zdánlivou nelogičnost a u návěsů nejde ani o nějakou zvláštní výjimku. První ze čtyř uvedených údajů, zpravidla označený písmenem T, nevyjadřuje největší povolenou hmotnost na nápravu návěsu, ale údaj, že návěs může v uvedeném případě způsobovat zatížení točnice (tlak na točnici) tahače až 10,0 tun. Provozovatel vozidla volí také podle tohoto údaje pro předmětný návěs vhodný tahač. Jelikož uvedený návěs má pouze tři nápravy, nemůže být základ daně podle

§ 5 písm. b) ZDSIL zjištěn jinak, než jako součet tří údajů o největších povolených zatížení náprav, tj. v uvedeném případě 3 x 8,25 tun = 24,75 tun (roční sazba daně zjištěná z tabulky uvedené v

§ 6 odst. 2 ZDSIL činí pro uvedený návěs 27 300 Kč).

Roční sazba daně

Roční sazba

daně se zjistí podle základu daně z číselných tabulek uvedených v

§ 6 odst. 1 a

2 ZDSIL. Tato sazba se zjišťuje a výše daně silniční stanoví

za každé vozidlo samostatně

, a to i u vozidel, která jsou používána v soupravě. V některých případech se pro výpočet výše záloh na daň a daně nepoužívá roční sazba daně uvedená v

§ 6 odst. 1 a

2 ZDSIL, ale roční sazba snížená nebo zvýšená.

Roční sazba daně snížená

Podle ustanovení

§ 6 ZDSIL se roční sazba daně snižuje:

a)

u vozidel určených pro činnosti výrobní povahy v rostlinné výrobě,

b)

podle data první registrace vozidla,

c)

u nákladních vozidel nepoužívaných k podnikání.

Tato snížení roční sazby daně

nelze

vzájemně

kombinovat

, tzn. že u vozidla může být použit pouze jeden z uvedených důvodů snížení roční sazby daně.

U vozidel určených

podle údajů v technickém průkazu

pro činnosti výrobní povahy v rostlinné výrobě

podle Standardní klasifikace produkce ČSÚ, kód 01.41.11. práce výrobní povahy v rostlinné výrobě, tj. zejména příprava a ošetření půdy, setí a sázení, kultivace, řez ovocných stromů a keřů, sklizňové práce, posklizňové práce, balení osiva a sadby, provoz zavlažovacích systémů (

§ 6 odst. 5 ZDSIL),

se snižuje roční sazba daně o 25 %

.

Toto snížení roční sazby může být uplatněno pouze v případě, že poplatníkem daně za vozidlo je

osoba provozující zemědělskou výrobu

. Jde o nákladní automobily příslušně označené v technickém průkazu, speciální automobily a přípojná vozidla. Jde-li o vozidlo, u kterého lze použít snížení roční sazby daně z titulu jeho první registrace před méně než 108 měsíci (

§ 6 odst. 6 ZDSIL), nepoužije se snížení roční sazby daně o 25 % podle

§ 6 odst. 5 ZDSIL, ale použije se výhodnější snížení podle

§ 6 odst. 6 ZDSIL.

Snížení roční sazby daně podle data první registrace vozidla

se týká

všech vozidel

a poplatníků a provádí se podle údajů uvedených v technickém průkazu příslušného vozidla. Podle

§ 6 odst. 6 ZDSIL se snižuje roční sazba daně po dobu 9 let (108 kalendářních měsíců)

od první registrace

vozidla

v ČR nebo v zahraničí

, tj. od kalendářního měsíce, ve kterém byla vozidlu poprvé přidělena standardní SPZ, a to:

*

o 48 %

po dobu prvních 36 kalendářních měsíců,

*

o 40 %

po dobu následujících 36 kalendářních měsíců a

*

o 25 %

po dobu dalších 36 kalendářních měsíců.

Toto snížení roční sazby daně se nevztahuje na vozidla registrovaná od 1. ledna 1999, jejichž provozovatelem byla do té doby Armáda České republiky.

Při změně provozovatele vozidla

s nárokem na snížení roční sazby daně lze u nového provozovatele uplatnit příslušné snížení roční sazby daně nejdříve v kalendářním měsíci zápisu změny provozovatele v technickém průkazu.

Datum první registrace

vozidla je uvedeno v technickém průkazu vozidla v řádku B části A základní údaje o registraci. Pokud v technickém průkazu tento údaj uveden není, lze doporučit, aby si poplatník daně v registru vozidel vedeném příslušným registračním místem ověřil, kdy bylo příslušné vozidlo poprvé (nejen v ČR) evidováno v evidenci vozidel.

U vozidel dovezených ze zahraničí prokáže poplatník podle

§ 6 odst. 7 ZDSIL nárok na snížení roční sazby daně potvrzením nebo jiným dokladem o první registraci vozidla vydaným příslušným registračním orgánem v zahraničí, popř. registračním orgánem na území České republiky, který má k dispozici údaje k vozidlu, v nichž je první registrace zaznamenána.

U nákladních vozidel nepoužívaných k podnikání

se provádí snížení roční sazby daně podle

§ 6 odst. 9 a

10 ZDSIL. Na takové snížení nemá žádný vliv datum první registrace vozidla, a použije se tedy i u starších vozidel. Jde o snížení roční sazby daně

u vozidel určených k přepravě nákladů

, tj. u nákladních vozidel, tahačů, nákladních přívěsů a nákladních návěsů,

pokud tato vozidla nejsou používána k podnikání

nebo v přímé souvislosti s podnikáním nebo k činnostem, z nichž plynoucí příjmy jsou předmětem daně z příjmů, anebo nejsou pronajímána ani provozována pro cizí potřeby a jsou-li používána:

*

subjekty, které nejsou založeny nebo zřízeny za účelem podnikání (viz např.

§ 18 odst. 3 a další ZDP),

*

jako výcviková vozidla podle zvláštního právního předpisu upravujícího získávání a zdokonalování odborné způsobilosti k řízení motorových vozidel (zákon č.

247/2000 Sb.), nebo

V těchto případech se roční sazba daně snižuje:

a)

o 100 %

(viz

§ 6 odst. 9 ZDSIL) u vozidel

s největší povolenou hmotností nad 3,5 tuny a méně než 12 tun

,

b)

o 48 %

(viz

§ 6 odst. 10 ZDSIL) u vozidel

s největší povolenou hmotností 12 tun a vyšší

.

Na toto snížení roční sazby daně nemá vliv rok uvedení vozidla do provozu. Týká se však, až na níže uvedenou výjimku, pouze

neziskových subjektů

a subjektů napojených na státní rozpočet, tj. zejména zájmových sdružení právnických osob, pokud mají tato sdružení právní subjektivitu (

§ 20f ObčZ) a nejsou zřízena za účelem výdělečné činnosti, občanských sdružení včetně odborových organizací, politických stran a politických hnutí, registrovaných církví a náboženských společností, nadací, nadačních fondů, obecně prospěšných společností, veřejných vysokých škol, veřejných výzkumných institucí, školských právnických osob podle školského zákona (zákon č.

562/2004 Sb.), obcí, organizačních složek státu, krajů, příspěvkových organizací, státních fondů a dalších subjektů podle zvláštních zákonů. Za tyto subjekty se nepovažují obchodní společnosti a družstva, i když nebyly založeny za účelem podnikání (viz také

§ 18 odst. 8 ZDP).

V případě nákladních vozidel a jejich přípojných vozidel, která jsou používána jako

výcviková vozidla

, tj. vozidel konstrukčně a technicky uzpůsobených pro praktický výcvik řidičů, se uvedená snížení roční sazby daně týkají pouze případů, kdy takovéto vozidlo nebylo použito jinak než pro praktický výcvik řidičů prováděný neziskovým subjektem. Pokud by bylo použito jinak, např. pro nákladní přepravu, nebo by bylo pronajato, nemohlo by se snížení roční sazby uplatnit. Toto snížení roční sazby daně nemohou tedy použít poplatníci provozující autoškolu jako svou podnikatelskou činnost.

U nákladních vozidel (včetně tahačů), nákladních přívěsů a nákladních návěsů s největší povolenou hmotností nad 3,5 tuny a méně než 12 tun se roční sazba daně snižuje

o 100 %

a u uvedených vozidel s největší povolenou hmotností 12 a více tun

o 48 %

, jsou-li používána

fyzickými osobami

, a to za podmínky, že tato vozidla

nejsou používána k podnikání

nebo v přímé souvislosti s podnikáním nebo k činnostem, z nichž plynoucí příjmy jsou předmětem daně z příjmů anebo nejsou pronajímána ani provozována k silniční nákladní dopravě pro cizí potřeby.

Podle závěrů Ministerstva financí na jednání Koordinačního výboru s Komorou daňových poradců ČR v říjnu 2010 může být u podnikajících fyzických osob, které nemají dotčená vozidla zařazena v obchodním majetku, aplikováno snížení roční sazby daně pouze v případě, že fyzická osoba prokáže, že vozidla nejsou používána k podnikání anebo nejsou pronajímána ani provozována pro cizí potřeby. Je-li vozidlo zahrnuto do obchodního majetku podnikající osoby, není podle stanoviska Ministerstva financí možné uvedené snížení roční sazby daně využít.

Podle mého názoru však podmínka nezahrnutí vozidla do obchodního majetku fyzické osoby v dikci ustanovení

§ 6 odst. 9 a

10 ZDSIL uvedena není a tato snížení roční sazby daně tedy lze uplatnit i u vozidel zahrnutých do obchodního majetku podnikatele splňujících výše uvedené podmínky. Na to, zda vozidlo je nebo není předmětem daně, totiž nemá vůbec žádný vliv to, zda je nebo není zahrnuto do obchodního majetku.

Protože uvedené snížení roční sazby daně se provádí bez ohledu na datum první registrace vozidla, neprovádí se ani u uvedených starších vozidel její zvýšení podle

§ 6 odst. 8 ZDSIL.

Pokud poplatník neprovozuje jiné vozidlo, které by bylo předmětem daně, než vozidlo, u něhož se snižuje roční sazba daně podle

§ 6 odst. 9 ZDSIL o 100 %, nepodává daňové přiznání k dani silniční (viz

§ 15 odst. 3 ZDSIL).

Roční sazba daně zvýšená

Podle ustanovení

§ 6 odst. 8 ZDSIL se od 1. ledna 2009 roční sazba daně zvyšuje

o 25 %

, a to u vozidel

registrovaných v České republice anebo v zahraničí do 31. prosince 1989

. Do roku 2008 se roční sazba daně zvyšovala o 15 % jen u vozidel registrovaných do konce roku 1989 v České republice. Denní sazba daně se u těchto vozidel nezvyšuje.

Toto zvýšení roční sazby daně se týká všech druhů vozidel bez výjimky. Týká se i vozidel, u kterých se také snižuje roční sazba daně o 25 % podle

§ 6 odst. 5 ZDSIL.

Příklady

Stanoví se roční sazba daně nákladního automobilu s přívěsem ze základu daně podle počtu náprav a součtu celkové hmotnosti nákladního automobilu a celkové hmotnosti přívěsu, nebo celkové hmotnosti soupravy uvedené v technickém průkazu nákladního automobilu?

Jízdní soupravou je podle ustanovení

§ 1 písm. c) vyhlášky č.

341/2002 Sb., o technické způsobilosti a o technických podmínkách provozu vozidel na pozemních komunikacích, ve znění pozdějších předpisů, spojení motorového vozidla s jedním nebo více přípojnými vozidly. V uvedeném případě přichází v úvahu pouze jízdní souprava složená z nákladního automobilu a přívěsu. Celková hmotnost jízdní soupravy je v technickém průkazu nákladního automobilu uvedena z důvodu nepřekročení technických možností vozidla.

Daň silniční se stanoví z roční sazby daně zjištěné podle

§ 5 a

§ 6 ZDSIL. Základem daně silniční je u uvedených vozidel podle ustanovení

§ 5 písm. c) ZDSIL počet náprav a největší povolená hmotnost (dříve celková hmotnost) uvedená v technickém průkazu příslušného vozidla. Protože předmětem daně silniční je silniční vozidlo (

nikoliv jízdní souprava

), stanoví se

záloha na daň i daň za každé vozidlo samostatně

. Proto je také nutno zjistit základ daně a sazbu daně za každé vozidlo samostatně. Údaje o hmotnostech jízdní soupravy uvedené v technickém průkazu nákladního automobilu se tedy pro účely daně silniční nepoužijí.

Akciová společnost vlastní nákladní automobil, který má 2 nápravy a podle zápisu v technickém průkazu největší povolenou hmotnost 26,0 tun. Toto vozidlo pořídila jako nové dne 28. dubna 2006, do registru silničních vozidel bylo zaregistrováno dne 6. května 2006. Jaké snížení roční sazby daně může u vozidla uplatnit?

Roční sazba daně podle

§ 6 odst. 2 ZDSIL je u tohoto vozidla 40 500 Kč. Snížení roční sazby daně uplatní poplatník daně podle

§ 6 odst. 6 ZDSIL, a to 36 kalendářních měsíců od první registrace vozidla o 48%, dalších 36 měsíců o 40% a dalších 36 kalendářních měsíců o 25 %.

V předmětném případě to znamená, že snížení roční sazby o 48% bylo možno uplatnit od ledna 2008 (do té doby nebylo možno roční sazbu daně z tohoto titulu snižovat) do dubna 2009, přičemž snížená roční sazba činila 21 060 Kč, o 40% od května 2009 do dubna 2012, kdy snížená roční sazba činila 24 300 Kč, a o 25% od května 2012 do dubna 2015, kdy bude snížená roční sazba činit 30 375 Kč.

Je možno uplatnit snížení roční sazby daně podle data první registrace vozidla i u osobního automobilu a přívěsu k osobnímu automobilu, který má 1 nápravu a přípustnou hmotnost do 1 tuny?

Ustanovení

§ 6 odst. 6 ZDSIL se vztahuje na všechny druhy vozidel, tj. také na osobní automobily i na přípojná vozidla za osobní automobily.

Občan vlastní starší nákladní automobil o 2 nápravách a celkové hmotnosti 12,5 tuny, registrovaný poprvé v registru silničních vozidel v roce 1987. Uvedený občan používal toto vozidlo v průběhu kalendářního roku v měsících květnu až říjnu k dovozu a odvozu materiálu na rekonstrukci své chaty, kterou prováděl svépomocí. V ostatních měsících roku vozidlo nebylo použito. Je vozidlo předmětem daně, a pokud ano, z jaké sazby se stanoví daňová povinnost?

Vzhledem k tomu, že jde o vozidlo o celkové hmotnosti vyšší než 12 tun určené výlučně k přepravě nákladů, které je registrováno v registru silničních vozidel, je předmětem daně silniční za celý kalendářní rok, i když vůbec nebylo použito k podnikání. Poplatníkem daně je osoba zapsaná v technickém průkazu vozidla jako provozovatel, tj. uvedený občan.

Podle ustanovení

§ 6 odst. 10 ZDSIL se u tohoto vozidla snižuje roční sazba daně o 48 %. Protože se toto snížení roční sazby daně provádí bez ohledu na datum první registrace vozidla, nezvyšuje se tato sazba z titulu registrace vozidla před rokem 1989. Roční sazba daně zjištěná z

§ 6 odst. 2 snížená o 48 % činí 6 552 Kč.

Obdobně jako uvedený

nepodnikající občan

bude postupovat také např.

příspěvková organizace

zřízená územně samosprávným celkem používající občas obdobné vozidlo ke své hlavní činnosti, z níž příjmy nejsou předmětem daně z příjmů právnických osob (viz také

§ 18 odst. 3 a další ZDP) a podle výkladu Ministerstva financí také fyzická osoba - podnikatel v případě, že toto vozidlo nemá zahrnuto ve svém obchodním majetku (

poznámka autora: taková podmínka však v

§ 6 odst. 9 a

10 ZDSIL uvedena není

).

Denní sazba daně

Denní sazbu daně

, tj. sazbu ve výši

25 Kč

za každý den použití vozidla, může podle

§ 6 odst. 4 ZDSIL použít pouze poplatník uvedený v

§ 4 odst. 2 písm. a) zákona, tj.

zaměstnavatel

, a to pouze v případě, že jde o

osobní automobil

(nebo přípojné vozidlo za osobní automobil), za jehož použití přísluší zaměstnanci náhrada jízdních výdajů podle zákoníku práce (viz kapitola 2). Při použití denní sazby daně nejde o úhradu daně za každý den trvání pracovní cesty, ale o úhradu daně za každý den, ve kterém byl uvedeným způsobem osobní automobil skutečně použit a za jehož použití přísluší zaměstnanci náhrady podle zákoníku práce. Náhrada jízdních výdajů se totiž neposkytuje za stání vozidla, ale za ujeté kilometry. V případě zahraniční pracovní cesty pak jde o dny, ve kterých byl osobní automobil použit v tuzemsku. Za použití vozidla v zahraničí se tuzemská daň silniční neplatí.

Příklady

Lze snížit roční sazbu daně u soukromého osobního automobilu zaměstnance, který použil na pracovní cestě a za který je podle

§ 4 odst. 2 písm. a) ZDSIL poplatníkem daně zaměstnavatel?

Zaměstnavatel v uvedeném případě může použít při stanovení své daňové povinnosti za uvedené vozidlo buď denní sazbu daně podle

§ 6 odst. 4 ZDSIL nebo příslušnou roční sazbu daně, podle toho, co je pro něho výhodnější. Splňuje-li předmětné vozidlo podmínky uvedené v

§ 6 odst. 6 ZDSIL, snižuje se roční sazba daně i v uvedeném případě. Denní sazba daně se nesnižuje ani nezvyšuje.

Fyzická osoba-podnikatel používá ke svým pracovním cestám svůj osobní automobil a přívěs za tento automobil a uplatňuje si cestovní náhrady s tím související. Může ke stanovení výše daně použít denní sazbu daně 25 Kč?

Přestože si podnikatel uplatňuje do daňových výdajů (nákladů) cestovní náhrady podle

§ 24 odst. 2 písm. k) ZDP, nemůže při stanovení výše daně silniční použít denní sazbu daně. Tuto sazbu může totiž použít výhradně zaměstnavatel, a to v případech uvedených v

§ 4 odst. 2 písm. a) ZDSIL.

Zaměstnanec používá na pracovních cestách své vozidlo, které má v technickém průkazu uvedenu kategorii N1G. Lze u tohoto vozidla použít denní sazbu daně ve výši 25 Kč/den?

Denní sazbu daně uvedenou v

§ 6 odst. 4 ZDSIL lze použít v případě uvedeném v ustanovení

§ 4 odst. 2 písm. a) ZDSIL, tj. pouze v případě, kdy zaměstnanci přísluší cestovní náhrady podle zákoníku práce za použití osobního automobilu anebo jeho přípojného vozidla. Protože v uvedeném případě jde o vozidlo kategorie N1G, tj. o nákladní automobil terénní, nelze u něho denní sazbu daně použít. Za uvedené vozidlo nebude ani poplatníkem daně silniční zaměstnavatel. Přestože jde o vozidlo zaměstnance použité na pracovní cestě, bude poplatníkem daně provozovatel zapsaný v technickém průkazu vozidla, tj. v uvedeném případě zřejmě zaměstnanec. Ten pak při stanovení záloh na daň a výše daně použije roční sazbu daně uvedenou v

§ 6 odst. 2 ZDSIL (příp. sníženou, nebo zvýšenou) a zálohu na daň bude platit ve výši 1/12 této roční sazby daně za každý kalendářní měsíc, ve kterém vozidlo na pracovní cestě pro svého zaměstnavatele použil.

Pokud by daň silniční za uvedené vozidlo zaplatil zaměstnavatel, šlo by o daň zaplacenou za jiného poplatníka, která by u zaměstnavatele nebyla daňově uznatelným nákladem. Poplatníka daně (zaměstnance) by tím ani nezbavil povinností stanovených mu zákonem o dani silniční a daňovým řádem.

Výpočet výše záloh na daň a daně

Záloha na daň se vypočte za vozidlo za každý kalendářní měsíc, ve kterém bylo předmětem daně. Výše daně se stanoví postupem uvedeným v daňovém přiznání.

Při použití

roční sazby

daně se výše záloh na daň vypočte ve výši 1/12 roční sazby daně (příp. snížené nebo zvýšené roční sazby daně) za každý kalendářní měsíc, ve kterém bylo vozidlo předmětem daně.

Výše daně se stanoví stejným způsobem jako výše záloh na daň, takto zjištěná částka se však sníží o osvobození od daně podle

§ 3 ZDSIL, příp. o slevu na dani podle

§ 12 ZDSIL. Při prominutí daně podle Pokynu D-342 (hasičská vozidla) je daň nulová.

Při použití

denní sazby

daně se záloha na daň i daň stanoví jako součin denní sazby daně (25 Kč/den) a počtu kalendářních dnů, ve kterých byl příslušný osobní automobil skutečně použit zaměstnancem na pracovních cestách na území ČR. Počet těchto dnů tak nemusí být shodný s počtem dnů trvání pracovní cesty. Při zahraniční pracovní cestě se do počtu dnů započítávají pouze ty kalendářní dny, ve kterých bylo vozidlo použito v tuzemsku. Také v tomto případě lze uplatnit osvobození od daně podle

§ 3 písm. f) ZDSIL (viz následující kapitola Osvobození od daně).

U vozidel, za která je podle

§ 4 odst. 2 písm. a) ZDSIL poplatníkem daně zaměstnavatel, lze při placení první zálohy na daň za příslušné vozidlo ve zdaňovacím období zvolit buď použití denní sazby daně, nebo roční sazby daně (příp. snížené nebo zvýšené). Při placení dalších záloh na daň za toto vozidlo již zvolenou sazbu nelze měnit. Podle

§ 15 odst. 2 ZDSIL je u takového vozidla vyloučena možnost kombinace denní a roční sazby daně. Pokud však poplatník daně (zaměstnavatel) při výpočtu daně v daňovém přiznání zjistí, že postup zvolený při placení záloh na daň je pro něj méně výhodný, může původně zvolenou sazbu daně v daňovém přiznání změnit. U každého takového vozidla přitom může postupovat jinak. Uvedený zákaz kombinace sazeb daně v kalendářních měsících zdaňovacího období se vztahuje pouze na osobní automobily, nevztahuje se na přípojná vozidla, za která je podle

§ 4 odst. 2 písm. a) ZDSIL poplatníkem daně zaměstnavatel.

Záloha na daň i daň se podle

§ 11 ZDSIL zaokrouhlují za jednotlivá vozidla na celé koruny nahoru.

Poplatník daně je povinen vést evidenci o zálohách na daň i dani za každé jednotlivé vozidlo samostatně.

Příklady

Fyzická osoba-podnikatel má zaměstnance, který s jeho souhlasem používal na pracovní cesty svůj soukromý osobní automobil s objemem motoru 1 328 cm3, a to ve dnech 17. až 21. září, 15. až 17. října a 12. a 13. listopadu. Tento zaměstnanec zapůjčil bezplatně týž osobní automobil uvedenému podnikateli (svému zaměstnavateli), který ho použil ke své pracovní cestě ve dnech 16. a 17. října. Jak má být správně placena silniční daň za uvedené vozidlo?

Při stanovení správného postupu je nutno vycházet z ustanovení

§ 4 ZDSIL, podle jehož odst. 2 písm. a) je poplatníkem daně zaměstnavatel, vyplácí-li cestovní náhrady svému zaměstnanci, pokud již nevznikla daňová povinnost provozovateli vozidla. Provozovatelem vozidla zapsaným v technickém průkazu je v uvedeném případě zaměstnanec jako vlastník vozidla.

Uvedený osobní automobil je předmětem daně silniční v měsících září, říjen a listopad, protože v těchto měsících přísluší zaměstnanci cestovní náhrady za dny, ve kterých uvedený osobní automobil použil na pracovní cestě.

Kromě toho je však tento automobil předmětem daně v měsíci říjnu, protože ho ke svému podnikání použil uvedený podnikatel. Za měsíc říjen tak vznikla daňová povinnost provozovateli vozidla zapsanému v technickém průkazu vozidla.

Poplatníkem daně za osobní automobil je tak za měsíc říjen provozovatel (vlastník) zapsaný v technickém průkazu vozidla, tj. uvedený zaměstnanec, přičemž tato daňová povinnost činí 1/12 roční sazby daně, příp. snížené anebo zvýšené roční sazby daně podle data první registrace vozidla, což je v předmětném případě 2 400 / 12 = = 200 Kč. Zaměstnanec je tedy povinen nejpozději do 15. prosince 2010 zaregistrovat se u svého místně příslušného finančního úřadu k dani silniční a zaplatit zálohu na daň ve výši 200 Kč a do 31. ledna následujícího roku podat daňové přiznání k dani silniční.

Podnikatel jako zaměstnavatel je poplatníkem daně silniční za uvedený osobní automobil v ostatních kalendářních měsících, a to za dny, ve kterých zaměstnanci přísluší cestovní náhrady za použití tohoto vozidla na pracovních cestách, tj. za dny 17. až 21. září a za 12. a 13. listopadu (za říjen je z výše uvedeného důvodu poplatníkem daně zaměstnanec).

Zaměstnavatel je tedy povinen za uvedený osobní automobil zaplatit zálohy na daň a daň ve výši 7 x 25 = 175 Kč, přitom zálohu ve výši 5 x 25 = 125 Kč do 15. října a ve výši 2 x 25 Kč = 50 Kč do 15. prosince. V daňovém přiznání podávaném do 31. ledna musí uvést také tento osobní automobil. Podnikatel jako zaměstnavatel by sice mohl za toto vozidlo platit zálohu na daň i daň ve výši 1/12 roční sazby (příp. snížené nebo zvýšené) daně za každý kalendářní měsíc, za který byl za toto vozidlo poplatníkem daně, tj. za září a listopad v celkové výši 2 400 / 12 x 2 = 400 Kč, ale to by bylo s ohledem na možnost výběru sazby daně zaměstnavatelem v tomto případě zbytečné, protože by částka daně byla vyšší než nezbytná (viz

§ 6 odst. 4 a

§ 10 ZDSIL).

Zaměstnavatel platil za soukromý osobní automobil používaný zaměstnancem na pracovních cestách zálohy na daň s použitím denní sazby daně. Po skončení roku zjistil, že by pro něj bylo výhodnější u tohoto vozidla stanovit výši daně s použitím roční sazby daně. Může tak učinit?

Jestliže zaměstnavatel zjistil, že u uvedeného vozidla je výhodnější použít při stanovení výše daňové povinnosti místo denní sazby daně, kterou použil při placení záloh na daň za toto vozidlo, roční sazbu daně (anebo naopak), příp. roční sazbu daně sníženou podle

§ 6 odst. 6 ZDSIL, může tak podle

§ 15 odst. 2 ZDSIL v daňovém přiznání učinit. Nemůže však v některých měsících použít denní sazbu daně a v jiných roční sazbu daně.

4. Úlevy na dani

Mezi úlevy na dani patří osvobození od daně, sleva na dani a prominutí daně.

Osvobození od daně

Vozidlo, které je předmětem daně, může být od daně osvobozeno, a to podle některého z titulů uvedených v

§ 3 ZDSIL. Podle tohoto ustanovení jsou od daně osvobozena tato vozidla:

a)

vozidla kategorie L

a jejich přípojná vozidla, tj. dvoukolé a tříkolé mopedy, lehké tříkolky,

motocykly

(tj. také skútry a sněžné skútry), motocykly s postranním vozíkem, motorové tříkolky, motorové čtyřkolky (jejichž konstrukce má charakter motocyklu a pohotovostní hmotnost nepřevyšuje 400 kg a maximální čistý výkon motoru nepřevyšuje 15 kW) a přípojná vozidla těchto vozidel,

b)

vozidla diplomatických misí a konzulárních úřadů, pokud je zaručena vzájemnost,

c)

vozidla zabezpečující

linkovou osobní vnitrostátní přepravu

pokud ujedou pro tento účel více než 80 % kilometrů z celkového počtu kilometrů ujetých ve zdaňovacím období,

d)

vozidla provozovaná ozbrojenými silami, vozidla civilní obrany, vozidla, která jsou mobilizační rezervou nebo pohotovostní zásobou podle

§ 1 zákona č.

241/2000 Sb. (nejsou-li použita k podnikání), vozidla bezpečnostních sborů (Policie ČR, Hasičský záchranný sbor ČR, Celní správa ČR, Vězeňská služba ČR, BIS, Úřad pro zahraniční styky a informace), obecní policie,

sboru dobrovolných hasičů

, vozidla

poskytovatele zdravotních služeb, důlní a horské záchranné služby a poruchové služby plynárenských a energetických zařízení

. Tato vozidlo musí být vybaveno zvláštním zvukovým výstražným zařízením a zvláštním výstražným světlem modré barvy. Tento „maják“ může být jak stabilní, tak i přenosný, musí však být zapsán v technickém průkazu vozidla. Od daně jsou osvobozena také vozidla poskytovatele zdravotních služeb a vozidla důlní a horské záchranné služby nevybavená zvláštním zvukovým zařízením a zvláštním výstražným světelným modré barvy, pokud jsou v technickém průkazu odpovídajícím způsobem označena (sanitní, záchranářská). Pouhé označení lékařským a farmaceutickým (Aeskulapovým) znakem na karoserii vozidla apod. je pro nárok na osvobození od daně nedostačující,

e)

vozidla speciální samosběrová (zametací) a speciální jednoúčelová vozidlaznačkovače silnic a vozidla správců komunikací nebo osob pověřených správcem komunikací, která jsou

používána výlučně k zabezpečení sjízdnosti a schůdnosti pozemních komunikací

. Přitom není rozhodující, zda správce komunikací provádí uvedené činnosti pouze na komunikacích, jejichž je správcem, anebo také na komunikacích jiných správců. Za osoby pověřené správcem komunikací se považují také osoby, se kterými správce komunikací uzavřel smlouvu o provádění uvedených činností. Výlučnost uvedeného použití vozidla se posuzuje za každý kalendářní měsíc zvlášť. Toto osvobození nelze uplatnit u osobních automobilů,

f)

vozidla pro dopravu osob nebo vozidla pro dopravu nákladů s největší povolenou hmotností méně než 12 tun, která:

*

mají hybridní pohon kombinující spalovací motor a elektromotor,

*

používají jako palivo

zkapalněný ropný plyn (propan-butan), označovaný jako

LPG

, nebo stlačený zemní plyn, označovaný jako

CNG

, nebo

*

jsou vybavena motorem určeným jeho výrobcem ke spalování automobilového benzinu a etanolu 85, označovaného jako E85.

Protože pro případy osvobození vozidel, která používají jako palivo LPG či CNG, není v ZDSIL uvedeno, že jde o výlučné použití tohoto paliva, jsou od daně osvobozena i vozidla, která kromě tohoto ekologického paliva používají i palivo jiné (např. benzin). Od daně je tak osvobozeno i vozidlo, které je přestavěno na alternativní pohon LPG či CNG a při startování, k zahřátí motoru, příp. i jinak výjimečně, např. při nedostatku LPG v nádrži, použije jako palivo benzin.

Nárok na uvedená osvobození od daně lze podle

§ 9 odst. 2 ZDSIL uplatnit za celé kalendářní měsíce, ve kterých byly splněny podmínky pro uplatnění osvobození od daně. U vozidel používajících jako palivo LPG nebo CNG lze osvobození uplatnit za každý kalendářní měsíc, ve kterém vozidlo uvedené palivo i jen krátkodobě skutečně použilo.

Příklady

Na vozidle byla provedena přestavba na používání alternativního pohonu LPG. Je vozidlo osvobozeno od daně silniční, když někdy používá jako palivo i benzín?

Od roku 2009 je uvedené vozidlo od daně osvobozeno v každém kalendářním měsíci, ve kterém LPG jako palivo skutečně použije. To, že např. při startování, k zahřátí motoru, příp. i jinak výjimečně použije jako palivo také např. benzín, není pro osvobození od daně podstatné. Pokud by však, např. z důvodu poruchy směšovacího zařízení, celý kalendářní měsíc LPG nepoužilo, nebyla by tento měsíc podmínka, tj. použití LPG, pro osvobození od daně splněna.

V případě přestaveb vozidel, které nemají za následek změnu základu daně a roční sazby daně, se ustanovení

§ 14 ZDSIL neuplatňuje a poplatník tak může prakticky uplatnit osvobození od daně již za kalendářní měsíc, ve kterém byla uvedená přestavba uskutečněna.

Zaměstnanec použil na žádost zaměstnavatele na pracovní cestu svůj osobní automobil vyrobený v roce 2008, který má v technickém průkazu v úředních záznamech uvedeno, že byla provedena jeho přestavba na používání alternativního paliva – LPG. Je možno i u tohoto vozidla použít ke stanovení záloh na daň denní sazbu daně a v daňovém přiznání případně použít roční sazbu daně sníženou o 48 %?

U tohoto vozidla již není nutno platit zálohy na daň ani daň. Toto vozidlo je, použije-li jako palivo LPG, od daně podle

§ 3 písm. f) bod 3 ZDSIL osvobozeno. Vozidlo je však nutno uvést na samostatném řádku daňového přiznání.

Podléhá dani silniční tzv. čtyřkolka, která má v technickém průkazu uveden druh vozidla: motocykl čtyřkolka, kategorie LE?

Pokud uvedená čtyřkolka splňuje podmínky uvedené v ustanovení

§ 2 odst. 1 ZDSIL, je předmětem daně silniční. Vzhledem k tomu, že podle

§ 3 písm. a) ZDSIL jsou od daně silniční osvobozena vozidla kategorie L, je uvedená čtyřkolka od daně osvobozena, neplatí se za ni zálohy na daň ani se neuvádí do daňového přiznání k dani silniční.

Uvedené osvobození od daně se týká čtyřkolek, které mají výkon motoru do 15 kW. Pokud by měla čtyřkolka uvedeno v technickém průkazu kategorii R, nebyla by podle

§ 2 odst. 2 ZDSIL předmětem daně silniční.

Sleva na dani

Sleva na dani podle

§ 12 ZDSIL se týká

vozidel používaných v kombinované dopravě

. Důležitým předpokladem možnosti uplatnění této slevy je to, že příslušné vozidlo je použito ke kombinované dopravě, tj. k takové přepravě zboží (věcí, materiálu apod.) naloženého v přepravní jednotce, nákladním automobilu, přívěsu či návěsu s tahačem i bez tahače, při které se tímto zbožím při překládce (tj. při změně druhu dopravy) přímo nemanipuluje, ale manipuluje se se silničním vozidlem nebo přepravní jednotkou, ve které je zboží uloženo, přičemž vždy část přepravy probíhá po železnici nebo vodní cestě a alespoň počáteční anebo konečný úsek po pozemní komunikaci. Přepravní jednotkou se rozumí velký kontejner (objem nejméně 14 m

3 a délka nejméně 6,1 m), výměnná nástavba nebo odvalovací kontejner. Podrobnější názvosloví týkající se kombinované přepravy je uvedeno v ČSN 26 9375.

V rámci kombinované dopravy může být přepravována i prázdná přepravní jednotka.

Další podmínkou pro využití této slevy na dani je, že místo nakládky a vykládky (anebo alespoň jedno z těchto míst) i místo překládky k železniční nebo vodní přepravě se nachází na území ČR a současně jsou dodrženy uvedené limity vzdáleností. Vzdálenosti, u kterých je uvedeno, že jde o vzdálenosti vzdušnou čarou, se pro uvedený účel určí z mapy příslušného území, a to změřením vzdálenosti mezi příslušnými zjištěnými místy (na mapě) překládky v případě použití železniční přepravy a mezi místy překládky, příp. mezi místem překládky a státní hranicí v případě vodní dopravy.

Sleva na dani se uplatňuje u místně příslušného správce daně a

prokazuje přepravními doklady

s potvrzenými údaji překladiště kombinované dopravy, příp. nakládací a vykládací železniční stanice vhodné k překládce nebo vnitrozemského přístavu. Protože se sleva na dani zjišťuje podle počtu jízd za zdaňovací období jako celek, nelze o její výši snížit zálohy na daň a uplatňuje se až v daňovém přiznání.

Výše slevy

se zjišťuje postupem uvedeným v

§ 12 odst. 2 a

odst. 3 ZDSIL. Je-li vozidlo používáno

výlučně

k přepravě v počátečním nebo konečném úseku kombinované dopravy, činí sleva na dani

100 %

. U vozidla, které uskuteční v kombinované dopravě ve zdaňovacím období:

*

více než 120 jízd, činí sleva 90 % daně,

*

od 91 do 120 jízd, činí sleva 75 % daně,

*

od 61 do 90 jízd, činí sleva 50 % daně,

*

od 31 do 60 jízd, činí sleva 25 % daně.

Je-li vzdálenost ujetá po železnici územím ČR delší než 250 km, započítává se pro účely slevy na dani takováto jízda jako dvě jízdy.

Pokud je ke kombinované dopravě použit např. tahač s návěsem, lze slevu na dani uplatnit jak u tahače, tak i u návěsu, a to za každé vozidlo samostatně.

Prominutí daně

Ministerstvo financí k odstranění tvrdosti zákona prominulo svým rozhodnutím čj. 151/20 910/96 daň silniční u vozidel, která jsou pořizována formou finančního leasingu a v technickém průkazu je jako provozovatel zapsán nájemce, pokud

nejsou používána k podnikání

(tzv. soukromý leasing) a nejsou z jiného titulu předmětem daně. Toto prominutí se tak nevztahuje na vozidla pořizovaná formou leasingu právnickou osobou, podnikatelem, který vozidlo používá k podnikání, ani na případ, kdy si vozidlo uvedeným způsobem pořizuje zaměstnanec a toto vozidlo použije na pracovní cestě pro svého zaměstnavatele.

Pokynem D-342 Ministerstvo financí částečně odstranilo nesrovnalost v zákoně týkající se

vozidel požární ochrany používaných jednotkami hasičských záchranných sborů podniků

, zřízenými podle ustanovení

§ 67 zákona č.

133/1985 Sb., o požární ochraně, ve znění pozdějších předpisů, tak, že se u těchto vozidel od zdaňovacího období 2009 promíjí daň silniční a zálohy na tuto daň. Obdobně jako u osvobození od daně jde o vozidla vybavená zvláštním zvukovým výstražným zařízením a zvláštním výstražným světlem modré barvy zapsanými v technickém průkazu vozidla.

O možnost uplatnění uvedených titulů prominutí daně poplatník samostatně nežádá ani o nich nemusí předem informovat správce daně. Příslušné údaje uvede do daňového přiznání.

Kromě uvedených prominutí daně má každý poplatník daně možnost využít ustanovení

§ 259 a

§ 260 daňového řádu a požádat o částečné anebo úplné prominutí daně z důvodu nesrovnalosti vyplývající z uplatňování daňových zákonů.

5. Placení daně a záloh na daň

V průběhu zdaňovacího období je povinen poplatník daně platit

zálohy na daň

, a to vždy nejpozději do 15. dne následujícího po čtvrtletí. Výjimkou je poslední čtvrtletí roku, kdy se záloha na daň platí za měsíce říjen a listopad do 15. prosince. Do uvedených termínů se tak platí záloha na daň za vozidla, která byla předmětem daně v předchozích kalendářních měsících. Zálohy na daň se tak platí takto:

*

do 15. dubna za vozidla, která byla předmětem daně v lednu, únoru a březnu, příp. v některém z uvedených měsíců,

*

do 15. července za vozidla, která byla předmětem daně v dubnu, květnu a červnu, příp. v některém z uvedených měsíců,

*

do 15. října za vozidla, která byla předmětem daně v červenci, srpnu a září, příp. v některém z uvedených měsíců,

*

do 15. prosince za vozidla, která byla předmětem daně v říjnu a listopadu, příp. v některém z uvedených měsíců.

Za vozidla, která byla předmětem daně v prosinci, se záloha na daň neplatí. Daňová povinnost se u nich vyrovná až při placení daně.

Za vozidla splňující podmínky

osvobození

od daně podle

§ 3 ZDSIL a

prominutí

daně podle rozhodnutí Ministerstva financí, se

zálohy na daň neplatí

.

Při placení záloh na daň nelze uplatnit

slevu na dani

podle

§ 12 ZDSIL (použití vozidla v kombinované dopravě), neboť ta se uplatňuje až v daňovém přiznání, tj. při stanovení výše daně.

Na závadu není zaplacení zálohy na daň za celé zdaňovací období v prvním termínu splatnosti záloh na daň, protože případná jiná výše daňové povinnosti, včetně daně za měsíc prosinec, případného uplatnění osvobození od daně a slevy na dani, se vypořádá při placení daně, tj. do 31. ledna kalendářního roku následujícího po zdaňovacím období.

Jde-li o poplatníka, který je provozovatelem vozidla, u něhož se snižuje roční sazba daně podle

§ 6 odst. 10 ZDSIL, platí tento poplatník za toto vozidlo pouze jednu zálohu na daň ve výši nejméně 70 % roční daňové povinnosti, a to nejpozději do 15. prosince příslušného zdaňovacího období.

Podle

§ 16 odst. 4 ZDSIL je nový poplatník daně povinen se v nejbližším termínu splatnosti zálohy na daň

zaregistrovat

k dani silniční u svého místně příslušného finančního úřadu.

Výše záloh

na daň se stanoví stejným postupem jako výše daně. Daň, záloha na daň a sleva na dani se za jednotlivá vozidla zaokrouhluje na celé koruny nahoru (

§ 11 ZDSIL). Na výši zálohy na daň nemá vliv výše daňové povinnosti za předchozí zdaňovací období.

Pokud poplatník neplatí za vozidlo zálohy na daň, např. protože je přesvědčen, že vozidlo splňuje podmínky pro osvobození od daně (anebo je např. v případě neziskového subjektu přesvědčen, že vozidlo nebude předmětem daně), a po skončení zdaňovacího období se ukáže, že jeho předpoklad nebyl správný, znamená to, že za toto vozidlo měl zálohy na daň v příslušných termínech platit a je povinen za příslušnou dobu uhradit také úrok z prodlení (

§ 16 odst. 1 ZDSIL a

§ 252 a další daňového řádu).

Podle

§ 10 odst. 6 ZDSIL je poplatník daně povinen vést

evidenci o zaplacených zálohách na daň

, a to

samostatně za každé vozidlo

.

Zaplatit daň

, tj. uhradit rozdíl mezi zaplacenými zálohami na daň a celkovou daňovou povinností za zdaňovací období, je poplatník povinen nejpozději do 31. ledna kalendářního roku následujícího po zdaňovacím období, tj. do stejného termínu, do kdy je povinen podat

daňové přiznání

. Tento termín platí i pro poplatníky, za které zpracovává daňové přiznání daňový poradce.

Je-li součet uhrazených záloh na daň nižší než celková daňová povinnost, je poplatník povinen uhradit příslušný rozdíl. V případě, že zaplatil na zálohách na daň v souhrnu vyšší částku, než je jeho daňová povinnost, má přeplatek na dani a měl by správci daně písemně sdělit, nejlépe při podání daňového přiznání, jak má být s tímto přeplatkem na dani naloženo. Přitom může využít možností uvedených v

§ 154 daňového řádu, tzn. požádat např. o použití přeplatku na úhradu případného nedoplatku na jiné dani, anebo o vrácení přeplatku. Přednost má však vždy provedení úhrady nedoplatku na téže, anebo jiné dani. Přeplatek může být také považován za zálohu na daň pro následující období, nebo použit jako záloha na jinou daň. Stejně jako v případě záloh na daň je poplatník povinen vést

evidenci o dani za každé jednotlivé vozidlo samostatně

.

Přiznání k dani silniční

se podává na tiskopisech vydaných Generálním finančním ředitelstvím. Lze ho podat také v elektronické podobě. V tomto případě se nevyplňuje běžný tiskopis daňového přiznání, ale pouze jeho zjednodušená podoba se základními údaji, prohlášením a podpisem poplatníka a místem pro záznam správce daně o vyměření daně. Potřebné tiskopisy a pokyny k jejich vyplnění lze najít také na internetové adrese Generálního finančního ředitelství nebo Ministerstva financí www.mfcr.cz.

Podle

§ 15 odst. 3 ZDSIL nepodávají daňové přiznání ti poplatníci, kteří jsou provozovateli vozidla, u něhož se snižuje roční sazba daně podle

§ 6 odst. 9 ZDSIL o 100 %, pokud nemají daňovou povinnost u dalšího vozidla.

Důkazním prostředkem

při daňové kontrole bude nejen evidence majetku (vozidel) poplatníka vč. technických průkazů, ale nepochybně také řádně vedená evidence provozu příslušného vozidla (záznam o provozu vozidla, kniha jízd, tachograf, výpis z elektronického záznamníku vozidla s GPS), vyúčtování cestovních náhrad při pracovních cestách, příp. také paměťová karta vozidla či elektronická karta řidiče, uplatnění paušálního výdaje na dopravu podle

§ 24 odst. 2 písm. zt) ZDP apod.

Připravované změny

V dalším období by mělo dojít např. k upřesnění

§ 6 odst. 10 ZDSIL, který se týká snížení roční sazby daně o 100 %, resp. 48 % vozidel určených výlučně k přepravě nákladů s největší povolenou hmotností nad 3,5 tuny nepoužívaných k podnikání, jde-li o poplatníka fyzickou osobu-podnikatele,

§ 15 odst. 2 ZDSIL v části, podle které nemůže zaměstnavatel v případě podle

§ 4 odst. 2 písm. a) ZDSIL kombinovat denní a roční sazbu daně u osobních automobilů, ale u přípojných vozidel tak činit může. Významnou, již připravenou změnou, která však byla prozatím vyřazena z programu jednání vlády ČR, je změna, podle které by předmětem daně silniční neměly být osobní automobily.