Od počátku „nové daňové soustavy“, tj. od 1. 1. 1993, provází daň z nemovitostí problém plošných staveb. Jde o to, zda ta která plošná stavba na pozemku je věcí v právním smyslu, nemovitostí, a podléhá dani ze staveb a nebo jde o stavbu jen ve smyslu stavebně právním, která je součástí pozemku, a předmětem daně je pozemek se zkvalitněným povrchem. Rozdíl v daňové povinnosti je obvykle padesátinásobný. Problém má vyřešit zákon č. 212/2011 Sb. , který novelizuje stávající zákon č. 338/1993 Sb., o dani z nemovitostí, s účinností od 1. 1. 2012. Této novele je věnován následující článek.

Novela zákona o dani z nemovitostí od 1. 1. 2012

PhDr.

Milan

Skála

daňový poradce

Současný stav

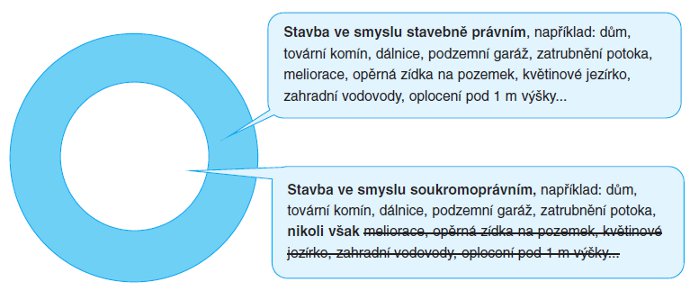

Platné objektivní právo zná dva pojmy stavba.

První

, širší, je v § 2 odst. 3 a 4 stavebního zákona1. Ten stavbou rozumí veškerá stavební díla vzniklá stavební či montážní technologií, bez zřetele na jejich stavebně technické provedení, použité stavební výrobky, materiály a konstrukce, na účel využití a dobu trvání. Stavbou může být i pouhá část stavby. Jde o stavbu ve smyslu stavebně právním

.Druhý

pojem, užší, je z § 119 odst. 2 a z § 120 odst. 2 občanského zákoníku2. Najdeme ho v tvrzení, že „Nemovitostmi jsou pozemky a stavby spojené se zemí pevným základem“

a „Stavba není součástí pozemku“

. Občanský zákoník pojem stavba nevymezuje; ze souvislostí je však zřejmé, že stavba je jednou z alternativ věci a nutně tedy musí být věcí v právním smyslu. Jde o stavbu ve smyslu soukromoprávním.

Vztah obou pojmů stavba rozpracovávala

judikatura

3 již od první poloviny 90. let minulého století a dnes je konstantní. Její shrnutí vypadá graficky takto:

Stavba ve smyslu stavebně právním může, ale nemusí být věcí v právním smyslu. Pokud není věcí, nemůže být ani nemovitostí (neboť nemovitostí může být jen stavba jako věc spojená se zemí pevným základem). Pokud není stavební nemovitostí, nemůže být ani předmětem daně ze staveb podle zákona o dani z nemovitostí. Obvykle bude předmětem daně pozemek, jehož je součástí.

Stavba ve smyslu soukromoprávním nutně musí být věcí. A pokud je současně spojená se zemí pevným základem (což je obvyklé), je i nemovitostí a předmětem daně ze staveb podle zákona o dani z nemovitostí.

Soudy od 90. let postupně řešily v různých technických variantách, kdy je plošná stavba součástí pozemku (stavba jen ve smyslu stavebně právním, daň z pozemků), a kdy je plošná stavba samostatnou věcí a nemovitostí (stavba ve smyslu občanskoprávním, daň ze staveb). Z desítek judikátů vybírám jen ty - podle mého názoru - zlomové:

1)

31 Cdo 691/2005 ze dne 11. 10. 2006

(velký senát občanskoprávního kolegia Nejvyššího soudu). Upřesnil dosavadní výklady, které spěly dvěma směry: (i)

místní a účelové komunikace jsou vždy součástí pozemku,

(ii)

místní a účelové komunikace mohou být i samostatnou věcí; záleží na technickém provedení.

2)

4 Afs 29/2003-76 ze dne 1. 3. 2005, zrušen

nálezem Ústavního soudu I. ÚS 531/05 ze dne 6. 2. 2007, Nejvyšší správní soud znovu rozhodl ve stejné věci pod sp. zn. 2 Afs 125/2005-40 ze dne 1. 3. 2007. Čtvrtý senát se původně domníval, že stavební nemovitostí je to, co se kolauduje, bez ohledu na § 119 a § 120 občanského zákoníku. Chybně tak zaměnil stavbu ve smyslu občanskoprávním za stavbu ve smyslu stavebně právním. Aktivní správci daně však v letech 2005 a 2006 na základě tohoto rozhodnutí nově doměřovali ve velkém daň ze staveb, aby ji po nálezu Ústavního soudu zase vraceli. Byla to doba zmatků, která však vyústila v roce 2008 v názorovou jednotu Ústavního soudu, Nejvyššího soudu a Nejvyššího správního soudu: místní a účelové komunikace se posuzují podle technického provedení a při běžném provedení4 o tloušťce do cca 50 cm je plošná stavba součástí pozemku. V tu dobu jsme s Josefem Fialou5 psali do časopisu Daňový expert článek „Konec sporů o plošné stavby?“, kde jsme judikaturu viděli jako sjednocenou a problém plošných staveb jako uzavřený. Mýlili jsme se.3)

5 As 62/2008-59 ze dne 11. 9. 2009

. Místní a účelové komunikace běžného provedení jsou samostatnou věcí v právním smyslu. S odkazem na vlastnictví podle zákona č. 13/1997 Sb., o pozemních komunikacích, na rozhraní mezi pozemkem a stavbou, s odkazem na nemožnost komunikaci odstranit bez jejího zničení či zásadního zhoršení její sjízdnosti či schůdnosti. Toto rozhodnutí nějaký čas unikalo obci daňově poradenské, protože se týkalo nedaňové věci (konkrétně omezení veřejného přístupu na účelovou komunikaci vlastníkem), ale meritorně dopadá do problematiky zákona o dani z nemovitostí. Pokud vím, na Brněnsku podle tohoto judikátu doměřovali, v Praze a ve středních Čechách nikoli. Metodici Ministerstva financí se k judikátu postavili zdrženlivě. Osobně se domnívám, že jde o rozhodnutí v rozporu s judikaturou Nejvyššího soudu a časem se může objevit v rozšířeném senátu Nejvyššího správního soudu, či u Ústavního soudu.Takový je tedy současný stav. Není potřebná jednota v judikatuře Nejvyššího soudu a Nejvyššího správního soudu, nejsou sjednocené názory na to, zda místní či účelová komunikace běžného provedení je samostatnou věcí v právním smyslu a nemovitostí (daň ze staveb), anebo je součástí pozemku (daň z pozemků). Za této situace nelze než chválit záměr Ministerstva financí odstranit problém novelou zákona o dani z nemovitostí.

Shrnutí

Stávající problém plošných staveb na dani z nemovitostí spočívá v nejednotném soukromoprávním posouzení plošných staveb a v jejich kategorizaci do jedné ze dvou skupin:

1.

Plošná stavba jako věc v právním smyslu a nemovitost. Podléhá dani ze staveb, daň obvykle 10 Kč/m2,

2.

Plošná stavba jako součást pozemku a nebo jen pozemek bez jakékoli plošné stavby (neboť v obou případech jde soukromoprávně o pozemek a pro účely zákona o dani z nemovitostí není nutné tyto alternativy pozemku rozlišovat). Poléhá dani z pozemků, daň 0,2 Kč/m2.

Tento problém v kategorizaci plošných staveb má novela zákona o dani z nemovitostí odstranit.

Novela

Těžiště novely zákona o dani z nemovitostí zákonem č. 212/2011 Sb. spočívá ve změně § 6 odst. 2 (sazby daně u ostatních pozemků) a doplnění nových odst. 5 a 6 (vytvoření kategorie „zpevněné plochy“).

Stávající § 6 odst. 2 zákona o dani z nemovitostí do 31. 12. 2011 zní:

„(2) Sazba daně u ostatních pozemků činí za každý 1 m2 u

a)

zastavěných ploch a nádvoří 0,20 Kč,

b)

stavebních pozemků 2,00 Kč,

c)

ostatních ploch, pokud jsou předmětem daně 0,20 Kč.“

Nový § 6 odst. 2 zákona o dani z nemovitostí spolu s novými odst. 5 a 6 s účinností od 1. 1. 2012 zní: „(2) Sazba daně u ostatních pozemků činí za každý 1 m2 u

a)

zpevněných ploch pozemků, užívaných k podnikatelské činnosti nebo v souvislosti s ní sloužících pro

1.

zemědělskou prvovýrobu, lesní a vodní hospodářství 1,00 Kč,

2.

průmysl, stavebnictví, dopravu, energetiku, ostatní zemědělskou výrobu a ostatní podnikatelskou činnost 5,00 Kč,

b)

stavebních pozemků 2,00 Kč,

c)

ostatních ploch 0,20 Kč,

d)

zastavěných ploch a nádvoří 0,20 Kč.

...

(5) Zpevněnou plochou pozemku se v tomto zákoně rozumí pozemek nebo jeho část v m2 evidovaný v katastru nemovitostí s druhem pozemku ostatní plocha nebo zastavěná plocha a nádvoří, jehož povrch je zpevněn stavbou podle stavebního zákona bez svislé nosné konstrukce.

(6) Slouží-li zpevněná plocha pozemku různým podnikatelským činnostem a nelze-li vymezit rozsahy výměry zpevněné plochy pozemku sloužící jednotlivým činnostem, použije se sazba daně uvedená v odstavci 2 písm. a) bodě 2.“

„Předmětem daně ze staveb dále nejsou stavby zpevněných ploch pozemků.“

Z

konfrontace

původního a nového znění vyplývá, že: 1)

Nedošlo ke změně ve vymezení předmětu, ani ke změně sazeb daně ze staveb. Dále platí, že plošné stavby, jež jsou věcí v právním smyslu a nemovitostí, se zdaňují daní ze staveb. U staveb sloužících pro podnikatelkou činnost v sazbě 2 Kč/m2 až 10 Kč/m2, přičemž výrazně častější je uvedená sazba vyšší. Doplnění odst. 4 do § 7 na tom nic nemění, ostatně je

redundantní

. Před novelou i po novele platí, že zpevněné plochy pozemků, jež nejsou stavbou ve smyslu soukromoprávním, nemohou být předmětem daně ze staveb. Když nejsou stavební nemovitostí.2)

Nedošlo ke změně ve vymezení předmětu, ani ke změně sazeb daně ze stavebních pozemků. Novela se jich nedotýká.

3)

Došlo k podstatné změně u stávajících kategorií pozemků „ostatní plochy“ a

„zastavěné plochy a nádvoří“

. Novela z nich nově vyčleňuje některé pozemky, dává jim název „zpevněné plochy pozemků“ a ukládá jim odlišný právní osud na dani z pozemků, než ostatním pozemkům stejné kategorie. Zpevněnou plochu pozemků s odlišným osudem charakterizuje, že je: a)

pozemkem nebo jeho částí v m2, evidovaným v katastru nemovitostí jako

ostatní plocha nebo zastavěná plocha a nádvoří

,b)

pozemkem, jehož povrch je

zpevněn stavbou podle stavebního zákona

bez svislé nosné konstrukce. Tedy pozemkem, na němž je stavba ve smyslu stavebně právním, nikoli stavba ve smyslu soukromoprávním, jež by podléhala dani ze staveb,c)

pozemkem, který je užívaný

k podnikatelské činnosti nebo v souvislosti s ní

.Aby šlo o zpevněnou plochu pozemků, musí být všechny charakteristiky splněny současně.

Pro tyto zpevněné plochy pozemků platí, že se nově zdaňují sazbou ve výši 1 Kč/m2 (sloužící pro zemědělskou prvovýrobu, lesní a vodní hospodářství), nebo ve výši 5 Kč/m2 (sloužící pro průmysl, stavebnictví, dopravu, energetiku, ostatní zemědělskou výrobu a ostatní podnikatelskou činnost). Zatímco letos se zdaňují sazbou 0,2 Kč/m2. Jde o navýšení daňové povinnosti na 500 % až na 2 500 % z původní daňové povinnosti. Pokud vím, od roku 1993 nikdy k tak výraznému navýšení sazby daně nedošlo. U žádné daně.

Novela neřeší stávající problém: rozlišení plošných staveb jako věcí v právním smyslu na straně jedné a plošných staveb, jež jsou součástí pozemku, na straně druhé. Na toto rozlišení novela nedopadá. Vytváří však novou, třetí kategorii, a to kategorii zpevněná plocha pozemků. V praxi to znamená, že poplatník daně z nemovitostí (ale i správci daně) bude muset rozlišovat nikoli dvě, ale tři skupiny pro určení předmětu, základu a sazby daně z nemovitostí:

a)

Pozemek s plošnou stavbou - nemovitostí. U podnikatelů sazba daně 2 Kč/m2 až 10 Kč/m2. Stejné pro rok 2011 i pro rok 2012.

b)

Pozemek s plošnou stavbou, jež je součástí pozemku. Od roku 2012 se jmenuje zpevněná plocha pozemku. V roce 2011 sazba daně 0,2 Kč/m2, v roce 2012 u podnikatelů sazba 1 Kč/m2 až 5 Kč/m2.

c)

Pozemek bez jakékoli stavby. Pracovně mu říkejme holý pozemek. Sazba daně 0,2 Kč/m2. Stejné pro rok 2011 i pro rok 2012.

Novým, dosud neznámým problémem bude od 1. 1. 2012 odlišení skupin ad b) a ad c). Tedy odlišení pozemku se stavbou ve smyslu stavebně právním od holého pozemku. Podstatné při tom bude technické provedení povrchu pozemku. Podívejme se na pár příkladů, které se v praxi určitě vyskytnou. Povrch pozemku bude upraven například takto:

a)

zaježděný písek, alternativně kamenivo (štěrk, makadam);

b)

štěrkový nebo kačírkový násyp (třeba u golfových hřišť), alternativě bez podloží či s podložím z technické textilie;

c)

dlažba například z přírodního kamene, případně betonová zámková dlažba, velikost 40 až 120 mm, alternativně bez podloží, s podložím z písku, s podložím z litého betonu;

d)

betonové dlaždice třeba 50 x 50 cm, alternativně volně ložené, zapuštěné do země, zapuštěné do pískového či betonového podloží, zaspárované či nezaspárované;

e)

silniční dílce (panely) či vegetační dílce volně ložené, alternativně nezaspárované a zaspárované;

f)

bitumenová (asfaltová) vrstva, alternativně zpracovaná hutněním, litím, vtlačováním, postřikem, to vše buď za studena, nebo za horka, v tloušťce 2 cm, 3 cm, 4 cm, 5 cm..., s různými druhy podloží a náplní;

g)

cementobetonový kryt v alternativách jako bitumenová vrstva;

h)

vše uvedené, ale k 1. 1. 2012 alternativně dosud nedokončené, a nebo naopak časem polorozpadlé a prorůstající tu více, tu méně travou.

Záměrně uvádím v příkladech širokou škálu alternativ, ba nuancí. Mohou totiž zásadním způsobem rozhodovat o tom, zda jde o stavbu ve smyslu stavebně právním anebo nikoli. Například - podle sporé judikatury - volně ložené panely za stavbu považovat nelze6; pokud se však vyspárují, o stavbu obvykle půjde7. Takové nuance bude nutné sledovat a prokazovat. I po letech. Významné může být i to, zda povrch pozemku je upraven podle stavebních předpisů a technických norem.

Bude na poplatnících, aby správně posoudili, zda v tom kterém případě je povrchová úprava pozemku stavbou ve smyslu stavebně právním, či zda jde o holý pozemek. Co víc, aby své tvrzení ve smyslu § 92 odst. 3 daňového řádu prokázali vhodnými důkazními prostředky. Budou se při tom potýkat s nedostatkem informací o obsahu pojmu stavba. Dosud totiž v České republice nevznikla masová potřeba v odlišování plošných staveb ve smyslu stavebně právním od holých pozemků. Proto chybí podrobnější metodika a širší

judikatura

.Vymezení stavby podle § 2 odst. 3 stavebního zákona vlastně žádným vymezením není:

„Pojem,stavba‘ stavební zákon nedefinuje, s výjimkou náznaku definice v § 139b odst. 1 (Pozn.: nyní § 2 odst. 3 zákona.), v němž se uvádí, že za stavbu se považují veškerá díla stavební bez zřetele na jejich stavebně technické provedení, účel, či dobu trvání. ... Určení toho, zda něco stavbou je nebo není, proto závisí na zhodnocení zjištěných skutečností a jejich právní kvalifikaci stavebním úřadem, resp. správním orgánem. Správní orgán si ale nemůže při tomto určení počínat libovolně, nýbrž musí respektovat existující kritéria, daná obecně uznávanou naukou, jakož i rozhodovací činností soudů. Z hlediska zákona je,stavba‘ výsledkem stavební činnosti, tj. činnosti, kterou se s použitím stavebního materiálu vytvoří nový stavební objekt8.“

Vymezení stavby ze stavebního zákona poplatníkům tedy moc nepomůže. Judikatury k tomu, co je stavba ve smyslu stavebně právním, je poskrovnu a obvykle se týká konkrétního technického provedení. Částečně lze čerpat z judikatury prvorepublikové, ale s přihlédnutím k odlišnému pojetí stavby v té době.

Judikatura

tedy pomůže jen částečně. Stavební úřady nejsou - de facto

- centrálně metodicky řízené a nelze spoléhat na to, že mají stejný odborný názor. Ostatně nelze na nich rozumně požadovat, aby nad rámec svých běžných pracovních povinností dávali tisíce odborných stanovisek, zda ta která úprava pozemku je či není stavbou pro účely zdanění. Od stavebních úřadů také moc pomoci nečekejme.Pomoci při posouzení snad mohou obecné principy stavebního zákona, dotvořené stavební judikaturou. Lze dovodit, že stavba ve smyslu stavebně právním je:

(i)

výsledek lidské činnosti,

(ii)

uměle přivoděný,

(iii)

prostorový,

(iv)

větší,

(v)

vzájemně spojující stavební prvky,

(vi)

předpokládající jistou míru stavebně technických znalostí,

(vii)

který je potřebné upravovat ve veřejném zájmu.

Všechny tyto požadavky musí být splněny současně, jinak nejde o stavbu. Takové právní posouzení je však složité, odborně náročné, ne každý ho umí vytvořit a zejména pak obhájit před správcem daně.

Shrnutí

Novela neodstraňuje stávající problém spočívající v odlišení plošných staveb jako nemovitostí a plošných staveb, které jsou součástí pozemku. Naopak přináší problém nový: odlišování pozemků se stavbou ve smyslu stavebně právním od pozemků holých. Poplatníci musejí nově umět posoudit, co je a co není stavbou ve smyslu stavebně právním, a to bez dostatečně konkrétní právní úpravy a judikatury.

Důvodová zpráva v první části objektivně popisuje existující problémy se zdaněním plošných staveb a klade novele za cíl jejich odstranění. Což je záměr nepochybně správný; snad měl přijít dříve, než po 19 letech. Pak však původci textu důvodové zprávy zaměnili stavbu ve smyslu stavebně právním za stavbu ve smyslu občanskoprávním a došli k překvapujícímu názoru:

„Vyjmutí staveb zpevněných ploch pozemků

z předmětu daně ze staveb

zjednoduší správu daně z nemovitostí, neboť odstraní náročné prokazování a projednávání, zda má být plošná stavba užívaná pro podnikání zdaněna daní ze staveb či daní z pozemků.“Vadou tohoto názoru je, že stavby zpevněných ploch z předmětu daně ze staveb vyjmout nelze, protože tam nikdy nebyly. Přímo z definice novely jsou zpevněné plochy pozemkem, který nikdy nebyl a ani nemůže být předmětem daně ze staveb. Když je pozemkem. Podle textu novely, v rozporu s důvodovou zprávou, se stavby zpevněných ploch vyčleňují z původní kategorie pozemků a vytvářejí novou kategorii, která se i nadále zdaňuje daní z pozemků. Ovšem s výrazně vyšším zdaněním. Z tohoto pohledu se komentovaná novela zařazuje do stále se rozšiřující skupiny zákonů, u kterých je důvodová zpráva v rozporu s textem zákona. Nicméně na myšlence, že zpevněné plochy pozemků se vyjímají z předmětu daně ze staveb je postavená chvála na novelu z důvodové zprávy. Novela má údajně odstranit zejména výkladové nejasnosti zdanění u pozemků s plošnými stavbami, vyjasnit a dosáhnout jednoznačnosti právní úpravy, zjednodušit správu daně, snížit administrativní náročnosti zpracování těchto specifických případů zdanění, optimálně vyvážit zdanění všech kategorií staveb užívaných pro podnikatelskou činnost.

Opak je pravdou. Objektivně vzato, novela nejenže neodstraňuje stávající dlouhodobé problémy, ale přináší nové a dosti složité odborné otázky, spojené s posuzováním staveb ve smyslu stavebně právním. Jejich řešení se nutně odrazí ve vyšších časových, odborných a ve výsledku i finančních nárocích, kladených na podnikatele i na správce daně. Pojem z důvodové zprávy „optimálně vyvážit zdanění“ v novele znamená dosud nevídané zvýšení daňové povinnosti o stovky až tisíce procent.

Při prvním čtení tehdy ještě tisku 119 v Parlamentu ČR uváděl ministr financí Miroslav Kalousek novelu jako úpravu, která zjednoduší legislativu, ulehčí život podnikatelským subjektům a správcům daně a pro podnikatelskou veřejnost bude velkou úlevou.

Obávám se, že nebude.

1 Zákon č. 183/2006 Sb., stavební zákon. Před jeho účinností byl pojem stavba uveden v § 139b odst. 1 dnes již zrušeného zákona č. 50/1976 Sb., stavební zákon.

2 Zákon č. 40/1964 Sb., občanský zákoník.

3 Např. 3 Cdo 375/93 ze dne 28. 1. 1994, 3 Cdon 1305/96 ze dne 28. 1. 1998, I. ÚS 531/05 ze dne 6. 2. 2007, 5 As 62/2008 ze dne 11. 9. 2009.

4 Spor o plošné stavby se omezuje jen na stavby místních a účelových komunikací běžného provedení. Jinak není sporu o tom, že účelová komunikace s vnitřním zpevněním příhradovou konstrukcí pro vysokou nosnost je nemovitostí a účelová komunikace vysypaná kamennou drtí je pouhým pozemkem.

5 Prof. JUDr. Josef Fiala, CSc., Právnická fakulta Masarykovy univerzity.

6 31 Ca 24/2002 ze dne 25. 4. 2003.

7 3 Cdo 40/93 ze dne 28. 2. 1994.

8 31 Ca 241/2000-20 ze dne 5. 6. 2001; SJS 4/2001, č. 827.