Zvýšení maximální částky výdajů procentem z příjmů od roku 20191) i úvahy o zavedení paušální daně mě přivedly k zamyšlení nad smyslem uplatňování výdajů procentem z příjmů a nad vývojem obsahu dnešního § 7 odst. 7 zákona o daních z příjmů i nad některými dalšími otázkami s paušálními výdaji souvisejícími.

Výdaje procentem z příjmů u podnikání a jiné samostatné činnosti – minulost, současnost, budoucnost

Ing.

Monika

Sušánková,

Finanční úřad pro Plzeňský kraj, odbor metodiky a výkonu daní

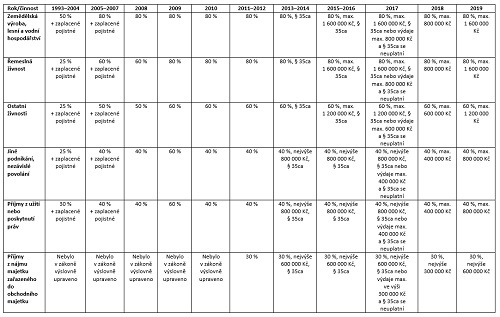

Od roku 1993, tedy od začátku existence zákona č. 586/1992 Sb., o daních z příjmů (dále jen „zákon o daních z příjmů“), bylo možné uplatňovat výdaje procentem z příjmů – u zemědělské výroby, lesního a vodního hospodářství byly tyto výdaje ve výši 50 % z příjmů, u živností 25 % z příjmů, u příjmů z užití nebo poskytnutí práv ve výši 30 %. Navíc kromě těchto vypočtených výdajů procentem z příjmů bylo možné uplatnit zaplacené sociální a zdravotní pojištění. Smyslem zavedení výdajů procentem z příjmů bylo dát poplatníkovi možnost výběru mezi menší a větší administrativní zátěží, větší pravděpodobností kontrol ze strany finančního úřadu apod. Tedy jestli chce uplatnit skutečné výdaje, pak musí vést jednoduché účetnictví (které bylo následně nahrazeno daňovou evidencí), nebo nepovede jednoduché účetnictví a povede pouze evidenci příjmů a uplatní si uvedené výdaje procentem z příjmů. Uvedená výše výdajů byla při přípravě zákona stanovena asi v přiměřené výši, protože výdaje procentem v této výši vydržely v zákoně beze změn až do konce roku 2004 a poplatníci možnost uplatnění výdajů procentem z příjmů běžně využívali. Smyslem zavedení výdajů procentem z příjmů tedy bylo snížení administrativní zátěže poplatníků, kdy pro poplatníka byla ta skutečnost, že nemusí vést účetnictví či daňovou evidenci, atraktivní i v případě, že jeho skutečné výdaje byly třeba i trochu vyšší než vypočtená procenta. Smyslem zavedení výdajů procentem z příjmů určitě nikdy nebylo, že by pro většinu poplatníků mělo být principiálně výhodnější uplatnit výdaje procentem, než kdyby uplatnili skutečné výdaje, protože jejich skutečné výdaje jsou podstatně nižší, jak se bohužel následně stalo s dalšími změnami v procentní výši uplatňovaných výdajů v dalších letech.

Vývoj výdajů procentem z příjmů u příjmů dle § 7 ukazuje následující tabulka:

K výraznému nárůstu procentní výše uplatňovaných výdajů došlo od roku 2005, k dalšímu pak ještě od roku 2009. Snaha o určitou korekci byla postupně zaváděna z původně neomezeného uplatňování výdajů procentem jejich zastropováním na maximální výši odpovídající příjmům ve výši 2 000 000 Kč (v roce 2018 ve výši 1 000 000 Kč) se současným omezením v možnostech uplatnění daňového zvýhodnění na dítě a slevy na manžela (ustanovení § 35ca bylo zrušeno od 1. 1. 20182)).

Nutno říci, že zavedení maximální výše výdajů, které lze uplatnit, neznamená, jak se někdy mylně ve sdělovacích prostředcích objevuje, že by poplatník s příjmy nad 2 mil. Kč (v roce 2018 nad 1 mil. Kč) nemohl výdaje procentem z příjmů uplatnit. Nic takového zákon o daních z příjmů neříká. Zákon výši příjmů pro uplatnění výdajů procentem z příjmů nestanoví, stanoví procentní výši u jednotlivých druhů příjmů a stanoví maximální výši výdajů, kterou lze uplatnit. Nic tak nebrání tomu, aby i za rok 2018 uplatnil výdaje procentem z příjmů poplatník, který např. dosáhl příjmů z řemeslné živnosti ve výši 2 000 000 Kč, pokud se spokojí s výdaji ve výši 800 000 Kč. Bude tak mít dílčí základ daně podle § 7 ve výši 1 200 000 Kč, daň podle § 16 (před uplatněním slev na dani a daňového zvýhodnění) vyjde 180 000 Kč, při uplatnění základní slevy na poplatníka, slevy na manžela a daňového zvýhodnění na 2 děti zaplatí tento poplatník na dani 95 712 Kč. V roce 2017, kdy uplatnil maximální limit pro výdaje ve výši 1 600 000 Kč, měl dílčí základ daně ve výši 400 000 Kč, daň podle § 16 byla 60 000 Kč, mohl uplatnit pouze základní slevu na poplatníka ve výši 24 840 Kč, takže jeho daňová povinnost byla 35 160 Kč (podle § 35ca nemohl uplatnit slevu na manžela a daňové zvýhodnění na děti). V roce 2019 již tento poplatník nezaplatí na dani ani korunu, protože maximální limit pro uplatnění výdajů je opět 1 600 000 Kč a nevrátilo se do zákona ustanovení § 35ca, tudíž i poplatník s výdaji procentem z příjmů bude moci bez omezení uplatnit slevu na manžela a daňové zvýhodnění na dítě. Uvedený poplatník s příjmy 2 mil. Kč tak opět uplatní slevu na manžela a daňové zvýhodnění na 2 děti a nejen, že nezaplatí žádnou daň, ale ještě bude od státu inkasovat daňový

bonus

ve výši 24 288 Kč.Kladu si tak otázku, jestli je opravdu zákon o daních z příjmů nastaven správně, jestli je zcela v pořádku, že poplatník s příjmy ve výši 2 mil. Kč nezaplatí žádnou daň z příjmů fyzických osob a navíc inkasuje daňový

bonus

. Někdo může namítnout, že většina poplatníků nesplní podmínku pro uplatnění slevy na manžela, když výše vlastních příjmů manžela nesmí přesáhnout částku 68 000 Kč. V takovém případě, kdy poplatník bude mít pouze základní slevu na poplatníka a daňové zvýhodnění na 2 děti, zaplatí daň pouze ve výši 552 Kč. Pokud kromě základní slevy na poplatníka neuplatní žádné nezdanitelné částky, slevy na dani ani daňové zvýhodnění, zaplatí na dani 35 160 Kč. Shrnutí – příjmy 2 000 000 Kč, řemeslná živnost:

Ještě uvedu příklad s poplatníkem provozujícím jinou než řemeslnou živnost, který má také příjem ve výši 2 000 000 Kč. Poplatník uplatní výdaje ve výši 60 % z příjmů. Tyto výdaje tak byly za rok 2017 ve výši 1 200 000 Kč, základ daně 800 000 Kč, daň dle § 16 ve výši 120 000 Kč. V roce 2017 mohl poplatník uplatnit jen základní slevu na poplatníka ve výši 24 840 Kč, jeho daňová povinnost tak byla 95 160 Kč.

Za rok 2018 může poplatník uplatnit výdaje jen do výše 600 000 Kč, tj. jeho základ daně je 1 400 000 Kč, daň dle § 16 je 210 000 Kč. Za rok 2018 může kromě základní slevy na poplatníka uplatnit již i slevu na manžela a daňové zvýhodnění na 2 děti. Daň po slevách tak činí 125 712 Kč.

Za rok 2019 bude moci poplatník uplatnit výdaje do výše 1 200 000 Kč, tj. jeho základ daně bude 800 000 Kč, daň dle § 16 bude 120 000 Kč. Po uplatnění základní slevy na poplatníka, slevy na manžela a daňového zvýhodnění na 2 děti bude daňová povinnost poplatníka 35 712 Kč.

Shrnutí – příjem 2 000 000 Kč, jiná živnost než řemeslná:

Pro zajímavost porovnáme daňovou povinnost za zdaňovací období roku 2019 podnikatele uplatňujícího výdaje procentem z příjmů (s řemeslnou živností a jinou živností než řemeslnou) s příjmy zaměstnance.3) Rok 2019 jsem zvolila proto, že se opět zvyšuje limit pro výdaje procentem a poplatníci mají možnost uplatnit slevy na manžela a daňové zvýhodnění na dítě, tudíž rozdíly mezi zaměstnanci a podnikateli budou ještě vyšší než v letech předchozích.

Uvedu čtyři příklady – roční příjem ve výši 384 000 Kč (odpovídající hrubé mzdě ve výši 32 000 Kč, tj. přibližně průměrné mzdě), roční příjem 600 000 Kč (odpovídající hrubé mzdě ve výši 50 000 Kč), roční příjem ve výši 1 200 000 Kč (odpovídající hrubé mzdě ve výši 100 000 Kč) a roční příjem ve výši 2 000 000 Kč (odpovídající hrubé mzdě ve výši cca 166 667 Kč). Vždy je uvedena výše daňové povinnosti s uplatněním pouze základní slevy na poplatníka, pak s uplatněním daňového zvýhodnění na dvě děti a pak i navíc se slevou na manžela.

Poplatník s příjmy 384 000 Kč a jeho daňová povinnost v roce 2019:

Poplatník s příjmy 600 000 Kč a jeho daňová povinnost v roce 2019:

Poplatník s příjmy 1 200 000 Kč a jeho daňová povinnost v roce 2019:

Poplatník s příjmy 2 000 000 Kč a jeho daňová povinnost v roce 20194):

To jsou podstatně jiné částky daňových povinností zaměstnanců s ročními příjmy výrazně nižšími než 2 000 000 Kč proti podnikateli s příjmy ve výši 2 000 000 Kč, který uplatňuje výdaje procentem z příjmů (zejména u živnosti řemeslné). Zaměstnanec s ročním příjmem 600 000 Kč platí srovnatelnou daň (uplatňuje-li 2 děti a slevu na manžela, činí daň cca 35 000 Kč, u bezdětného je daň cca 95 000 Kč) s podnikatelem s příjmem ve výši 2 000 000 Kč (provozujícím jinou než řemeslnou živnost, poplatník s řemeslnou živností dosáhne srovnatelné daňové povinnosti až při příjmu ve výši 2 400 000 Kč). Závěr nechť si udělá čtenář sám. Chápu, že podnikatel nese určité podnikatelské riziko, ten rozdíl je však zarážející. Já jsem se vždy domnívala, že daň z příjmů by měl platit každý, kdo má příjmy, které nejsou od daně osvobozené, protože každý využívá silnice, školy, divadla, nemocnice a další infrastrukturu, což se musí z něčeho zaplatit… A když si uvědomíme, že mezi podnikateli, kteří uplatňují výdaje procentem z příjmů, je velké množství „podnikatelů“ v rámci „švarcsystému“, jejichž skutečné náklady jsou nulové, protože se fakticky jedná o zaměstnance, vidíme, jaké částky na daních, a potažmo pak i na sociálním a zdravotním pojištění, státnímu rozpočtu unikají.

Smysl uplatnění výdajů procentem vidím opravdu u drobných podnikatelů, zcela ho však postrádám u poplatníků, jež jsou plátci DPH, kteří stejně musí vést evidenci pro účely DPH. U těch chybí pro uplatňování výdajů procentem z příjmů ten základní důvod – zjednodušení povinných evidencí a snížení administrativy. A zůstává pouze důvod, že poplatník uplatní výdaje procentem z příjmů, je-li to pro něho výhodnější. Pokud ne, uplatní skutečné výdaje dle daňové evidence či účetnictví. U poplatníka je to důvod pochopitelný, ale asi to není ten správný důvod zákonodárce pro uplatnění výdajů procentem z příjmů.

1. Ustanovení § 35ca

Za systémové řešení regulace uplatňování výdajů procentem z příjmů určitě nebylo možné považovat zavedení ustanovení § 35ca, které neumožňovalo uplatnit slevu na manžela a daňové zvýhodnění na dítě u poplatníka, jehož součet dílčích základů daně, u nichž uplatnil výdaje procentem z příjmů, byl vyšší než 50 % celkového základu daně. Poplatník tak přišel o možnost uplatnit slevu na manžela, ale pokud se na druhého z rodičů dítěte žijícího ve společně hospodařící domácnosti § 35ca nevztahoval (např. druhý z manželů byl zaměstnán, podnikal bez uplatnění výdajů procentem z příjmů apod.), o možnost uplatnění daňového zvýhodnění na dítě rodina nepřišla, uplatnil jej druhý z rodičů dítěte. Uvedené ustanovení § 35ca tak fakticky postihlo např. účetní samoživitelku, jejíž skutečné výdaje nejsou příliš vysoké, takže možnost výběru v uplatnění výdajů příliš neměla, ale přišla o možnost uplatnit daňové zvýhodnění na děti… Uvedené ustanovení § 35ca bylo do zákona zavedeno od 1. 1. 2013 jako součást zákona č. 500/2012 Sb., o změně daňových, pojistných a dalších zákonů v souvislosti se snižováním schodků veřejných rozpočtů. Ústavností uvedeného ustanovení se zabýval i Ústavní soud. Ústavní soud neshledal protiústavnost uvedeného ustanovení,5) zohlednil i postoj vlády, která ve vyjádření k ústavní stížnosti uvedla, že

„původní záměr zavedení výdajových paušálů spočívající ve zjednodušení administrativy zejména pro poplatníky, se počal vytrácet společně s tím, jak docházelo k navyšování výdajových paušálů a tyto začaly sloužit jako nechtěný nástroj daňové optimalizace. Zákonodárce proto přistoupil k zavedení horní hranice výdajů, vůči niž lze procentuální ekvivalent výdajů uplatňovat. Omezení podle § 35ca zákona o daních z příjmů podle vlády rovněž ve svém důsledku vedlo k jistému vyrovnání mezi poplatníky, kteří daňové paušály využívat nemohli (například proto, že měli příjem jen ze závislé činnosti) a těmi, jež je naopak využívali“.

Ústavní soud vyložil, že buďto je využití procentuálního ekvivalentu pro poplatníky výhodné, ať už finančně či administrativně, anebo není, a proto jej nepoužijí. Obecně Ústavní soud princip vyvažování různých daňových výhod neshledal neústavní. 2. Jaká procentní sazba má být uplatněna?

Na první pohled je v zákoně jasně uvedeno, že u zemědělské výroby, lesního a vodního hospodářství a řemeslných živností se uplatní výdaje ve výši 80 % příjmů, u ostatních živností 60 % a u jiných příjmů ze samostatné činnosti ve výši 40 % příjmů, z nájmu majetku zařazeného do obchodního majetku 30 %. Pokud poplatník má příslušné oprávnění pro činnost, kterou vykonává, problém není. Problém může nastat, pokud poplatník nemá žádné oprávnění pro svoji činnost, či má oprávnění k jiným činnostem než je činnost, kterou fakticky vykonává.

Například není zprostředkování jako zprostředkování. Vlastnictví živnostenského listu na živnost volnou „zprostředkování obchodu a služeb“ nezaručuje vždy poplatníkovi možnost uplatnit výdaje ve výši 60 % příjmů. Jsou totiž činnosti, které jsou přímo v živnostenském zákoně [zákon č. 455/1991 Sb., o živnostenském podnikání (živnostenský zákon), ve znění pozdějších předpisů] vyloučené z živnosti, a jedná se tak o činnosti dle § 7 odst. 7 písm. c), u nichž lze uplatnit výdaje ve výši 40 % z příjmů. Takovými činnostmi jsou například:

–

činnost pojišťovacích zprostředkovatelů, která je upravena zvláštním předpisem, kterým je zákon č. 38/2004 Sb., o pojišťovacích zprostředkovatelích a likvidátorech pojistných událostí, ve znění pozdějších předpisů,

–

činnost obchodníků s cennými papíry, která je upravena zákonem č. 256/2004 Sb., o podnikání na kapitálovém trhu, ve znění pozdějších předpisů,

–

zprostředkování doplňkového penzijního spoření, činnost vázaných zástupců je upravena zákonem č. 427/2011 Sb., o doplňkovém penzijním spoření, ve znění pozdějších předpisů,

–

zprostředkování spotřebitelského úvěru je upraveno zákonem č. 257/2016 Sb., o spotřebitelském úvěru, ve znění pozdějších předpisů.

Naopak stavební spoření je sice upraveno zákonem č. 96/1993 Sb., o stavebním spoření, ve znění pozdějších předpisů, není v něm však žádná zvláštní úprava k jeho zprostředkování. Ani živnostenským zákonem není zprostředkování stavebního spoření vyloučeno z živností, tuto činnost tak lze vykonávat na základě živnostenského oprávnění. Pokud poplatník vlastní živnostenské oprávnění na volnou živnost „zprostředkování obchodu a služeb“, uplatní výdaje ve výši 60 %. Pokud by činnost vykonával, přestože by příslušné živnostenské oprávnění nevlastnil, uplatnil by výdaje jen ve výši 40 %.

Skutečnost, že je podstatné, jestli poplatník má příslušné oprávnění k podnikání, či nemá, řešil i Nejvyšší správní soud (dále jen „NSS“).

V rozsudku 6 Afs 266/2017-31 se NSS zabýval profesionálním hráčem ledního hokeje, který požadoval uplatnění výdajů ve výši 60 % s odkazem na rozsudek NSS 6 Afs 278/2016-54, dle kterého právní úprava připouští činnost výkonného sportovce živnostenským způsobem. Rozdíl s rozsudkem 6 Afs 278/2016 je však v tom, že uvedený hokejista neměl žádné živnostenské oprávnění. Finanční úřad posoudil jeho činnost jako výkon jiné samostatné výdělečné činnosti – nezávislého povolání a NSS mu dal za pravdu. Jednalo se o zdaňovací období roku 2012, kdy i z judikatury NSS plynulo (na základě znění zákona o daních z příjmů do 31. 12. 2013), že provozuje-li fyzická osoba, byť dlouhodobě a samostatně, soustavnou činnost pod vlastním jménem a na vlastní odpovědnost, aniž by měla živnostenské oprávnění, nejedná se o provozování živnosti. Příjmy dosažené z této činnosti nebylo možné podřadit pod § 7 odst. 1 písm. b) zákona o daních z příjmů a obecně tvořily dílčí základ daně z příjmů podle § 10. NSS dále uvedl, že právní úprava zdaňování příjmů profesionálních sportovců je neujasněná. Samostatnou činnost profesionálního sportovce tak lze vykonávat buďto jako živnostenské podnikání na základě živnostenského oprávnění, nebo jako nezávislé povolání. Jestliže se jedná o samostatnou soustavnou činnost, nejedná se u sportovce o příjmy dle § 10, ale o příjmy dle § 7 odst. 1 písm. b) (při existenci živnostenského oprávnění), nebo o příjmy dle § 7 odst. 1 písm. c) (při neexistenci živnostenského oprávnění).

To jistě platí i v současné době, kdy je znění § 7 jiné. Příjmy dle § 7 odst. 1 písm. b) jsou příjmy z živnostenského podnikání a příjmy podle § 7 odst. 1 písm. c) jsou příjmy z jiného podnikání neuvedeného v písmenech a) a b), ke kterému je potřeba podnikatelské oprávnění. Pod písm. c) s možností uplatnit výdaje ve výši 40 % příjmů tak spadají např. příjmy z výkonu nezávislého povolání, příjmy z činností, které jsou upravené zvláštním předpisem (některé jsou již uvedené výše, dále např. příjmy z činnosti auditora, daňového poradce, insolvenčního správce, lékaře atd.), ale i např. příjmy z živnosti, pokud se jedná o činnost soustavnou, k níž poplatník nemá příslušné živnostenské oprávnění. Uvedené zařazení příjmů z činnosti, k níž poplatník nemá příslušné živnostenské oprávnění, plyne i z Pokynu č. GFŘ D-22 k § 7 odst. 7 bod 6. (tj. už se nejedná o příjmy dle § 10, jak plynulo i ze soudních rozhodnutí). NSS po změně znění § 7 odst. 7 zákona o daních z příjmů od roku 2014 tuto problematiku zatím neřešil. V rozsudku 7 Afs 232/2017-25 NSS výslovně uvádí, že nepředjímá, zda lze o příjmu z živnostenského podnikání obecně hovořit i za situace, kdy daňový subjekt sice nedisponuje živnostenským oprávněním, avšak vykonává činnost, která materiálně koresponduje činnosti vykonávané jinak v rozsahu živnostenského oprávnění. Takže na názor NSS na tuto problematiku si musíme ještě počkat.

Zmiňovaný rozsudek NSS 7 Afs 232/2017-25 však řešil jinou, neméně zajímavou otázku v souvislosti s uplatňováním výdajů procentem z příjmů, a to otázku výše procentních výdajů, kdy poplatník měl živnostenské oprávnění pro volnou živnost, pro výrobu, obchod a služby neuvedené v přílohách č. 1–3 živnostenského zákona, ale příjmy mu plynuly z činnosti klempířství a oprava karoserií, což je činnost, kterou příloha č. 1 k živnostenskému zákonu vymezuje jako živnost řemeslnou. Oprávnění k této řemeslné živnosti poplatník však neměl. Z rozsudku NSS plyne, že pro uplatnění výše procentních výdajů je podstatné, na jakou činnost má poplatník oprávnění. Správce daně nemá povinnost posuzovat, jestli skutečná činnost poplatníka nesplňuje kritéria živnosti řemeslné, když poplatník takové živnostenské oprávnění nemá. NSS uvádí, že

„zákon o daních z příjmů neobsahuje a ani nemůže obsahovat vymezení příjmů z živnostenského oprávnění řemeslného. Je zřejmé, že zákon míří při interpretaci ‚živnostenského podnikání řemeslného‘ k živnostenskému zákonu, není proto důvod, aby z těchto kritérií nevycházel a překlenul je poukazem na potřebu materiálního posouzení obsahu každé konkrétní činnosti daňového subjektu. Živnostenský zákon upravuje, jakým způsobem lze v případě řemeslných živností, prokazovat odbornou způsobilost, na rozdíl od živností volných, u kterých není třeba odbornou ani jinou způsobilost prokazovat. Je plně v souladu se zněním zákona a plně logické, pokud zákonodárce svazuje oprávnění uplatnit výdajový paušál v maximální výši tam, kde výkon živnostenského podnikání předpokládá dosažení určité kvalifikace. Ta pak skýtá předpoklad určité úrovně při výkonu živnostenského podnikání, při výkonu řemesla. Právě živnostenské oprávnění deklaruje, že řemeslnou činnost provádí osoba, která má k této činnosti kvalifikační předpoklady. Na druhou stranu nelze nalézt rozumný důvodu, pro který by předmětného zvýhodnění měli požívat rovněž ti, kteří tuto kvalifikaci buď nemají, nebo minimálně nejsou držiteli živnostenského oprávnění k výkonu konkrétní řemeslné živnosti. Těm pak nezbývá než případně postupovat podle § 7 odst. 7 písm. b) a uplatnit paušální výdaje v menším rozsahu“.

3. Činnosti s různými sazbami a maximální výše výdajů

Maximální částka výdajů je stanovena samostatně pro každou výdajovou sazbu. V zákoně však chybí celková maximální možná výše uplatňovaných výdajů poplatníkem. Na první pohled se zdá, že nelze uplatnit vyšší výdaje než za rok 2018 ve výši 800 000 Kč, za rok 2019 ve výši 1 600 000 Kč. Ale ve skutečnosti tomu tak není. Nikde v zákoně totiž není uvedeno, že např. pokud má poplatník různé sazby výdajů, uplatní se maximální částky v poměru příslušných příjmů apod. Může se tak stát, že poplatník provozující volnou živnost a zároveň podnikání podle zvláštních předpisů (což může být např. výše uvedená činnost pojišťovacího zprostředkovatele a zprostředkování stavebního spoření) může za rok 2018 uplatnit maximální výdaje až ve výši 1 000 000 Kč (600 000 Kč za živnost zprostředkování a 400 000 Kč za činnost pojišťovacího zprostředkovatele), pokud z každé činnosti dosáhl příjmy alespoň ve výši 1 000 000 Kč. Obdobně za rok 2019 bude moci uplatnit výdaje až 2 000 000 Kč (1 200 000 Kč za zprostředkování a 800 000 Kč za činnost pojišťovacího zprostředkovatele), pokud z každé činnosti dosáhne příjmy alespoň 2 000 000 Kč.

4. Závěr

Ze všeho, co bylo uvedeno, plyne, že současná úprava výdajů procentem z příjmů není z nejrůznějších důvodů ideální a určitě by měla být důvodem k zamyšlení nad možnými úpravami v této oblasti…

Zdroj: Odborný portál DAUC.cz, 2019.

1) Dle zákona č. 80/2019 Sb., kterým se mění některé zákony v oblasti daní a některé další zákony. Účinnost změny limitů pro výdaje procentem je pro celé zdaňovací období roku 2019, viz přechodné ustanovení bod 3:

„Ustanovení § 7 odst. 7 a § 9 odst. 4 zákona č. 586/1992 Sb., ve znění účinném ode dne nabytí účinnosti tohoto zákona, se poprvé použije pro zdaňovací období, ve kterém tento zákon nabyl účinnosti.“

2) Přechodné ustanovení čl. II zákona č. 170/2017 Sb., bod 13:

„Jsou-li pro zdaňovací období roku 2017 u poplatníka splněny podmínky pro použití § 35ca zákona č. 586/1992 Sb., ve znění účinném přede dnem nabytí účinnosti tohoto zákona, toto ustanovení se nepoužije, pokud poplatník postupuje pro toto zdaňovací období podle § 7 odst. 7 a § 9 odst. 4 zákona č. 586/1992 Sb., ve znění účinném ode dne nabytí účinnosti tohoto zákona.“

3) Při výpočtu „superhrubé“ mzdy zaměstnance je zohledněna změna výše „povinného pojistného“ od 1. 7. 2019 – snížení nemocenského pojištění o 0,2 % na základě zákona č. 32/2019 Sb.

4) Na tohoto poplatníka jako zaměstnance se vztahuje i solidární zvýšení daně z částky přesahující 1 569 552 Kč, tj. z částky 430 448 Kč (z této částky se již neplatí sociální pojištění, ale platí se zdravotní pojištění, protože u zdravotního pojištění se neuplatňuje maximální vyměřovací základ).

5) Nález Ústavního soudu ze dne 27. 2. 2018, sp. zn. Pl. ÚS 15/17.