Kdy se jedná o spojené osoby v daních z příjmů

Pojem „spojené osoby“ je tzv. legislativní zkratkou používanou ve dvou důležitých daňových zákonech: v zákoně č.

586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů (dále jen „

“), a v zákoně č.

593/1992 Sb., o rezervách pro zjištění základu daně z příjmů, ve znění pozdějších předpisů (dále jen „

“). Její definici najdeme v ustanovení

§ 23 odst. 7 ZDP, pro přehlednost a pro další výklad si ji mírně přeformulujeme:

Spojenými osobami se pro účely tohoto zákona rozumí

:

–

Přímo kapitálově spojené osoby:

–

jestliže se jedna osoba přímo podílí na kapitálu nebo hlasovacích právech druhé osoby, anebo

–

jedna osoba se přímo podílí na kapitálu nebo hlasovacích právech více osob, a přitom tento podíl představuje alespoň:

a)

25 % základního kapitálu,

nebo

b)

25 % hlasovacích práv těchto osob.

–

Nepřímo kapitálově spojené osoby:

–

jestliže se jedna osoba nepřímo podílí na kapitálu nebo hlasovacích právech druhé osoby, anebo

–

jedna osoba se nepřímo podílí na kapitálu nebo hlasovacích právech více osob,

–

a přitom tento podíl představuje alespoň:

a)

25 % základního kapitálu,

nebo

b)

25 % hlasovacích práv těchto osob.

–

Jinak spojené osoby

(kvůli lepší přehlednosti se k vymezení této kategorie dostaneme později).

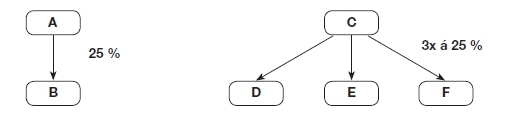

Příklad 1

Osoby přímo kapitálově spojené

Nejjednodušším přímým kapitálovým spojením je prostá struktura společník (fyzická osoba)

versus

jeho společnost (např. s. r. o.), má-li společník alespoň 25% podíl na dané společnosti, nebo na více společnostech. V našich podmínkách jde typicky o případ, kdy pan Jan Novák nebo paní Jana Nováková založí jako jediný zakladatel firmu Novák, s. r. o., v níž je jediným společníkem

alias

členem/členkou této obchodní

korporace

.

Přímo kapitálově spojenými osobami jsou A a B, i všechny čtyři subjekty C až F navzájem. V praxi firmy vesměs vědí, že spojenými osobami jsou tzv. mateřská společnost C

versus

její dceřiné společnosti D, E a F, zapomínají ovšem na to, že stejně jsou na tom i jednotlivé dceřiné společnosti D, E a F navzájem. Proto nestačí hlídat (pro účely daní z příjmů) pouze „vertikální“ obchody, ale i ty „horizontální“ mezi dcerami…

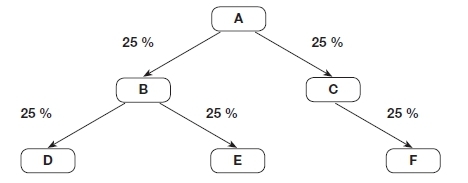

Příklad 2

Osoby nepřímo kapitálově spojené

O řád složitější situace nastává u nepřímého kapitálového spojení. O něj půjde u obchodních korporací (D, E a F) vůči subjektu A, který se na nich podílí nepřímo, a to prostřednictvím držby kvalifikovaného podílu ve firmách B a C. Podmínkou je, aby ve vertikálním směru mezi jednotlivými úrovněmi byla minimálně 25% účast na základním kapitálu (hlasovacích právech). Takže spojenými osobami jsou všechny subjekty A, B, C, D, E a F.

Pokud by v testovaném zdaňovacím (zdaňovaném) období došlo ke změně oněch podílů na základním kapitálu nebo na hlasovacích právech, pak bude pro dané období určující

aritmetický průměr měsíčních stavů

. Ovšem skutečnost, že A je vůči B „spojenou osobou“ není daňovým stigmatem na celý život. Splnění příslušných definičních podmínek se totiž zjišťuje vždy pouze

ad hoc

pro konkrétní případ, kde může mít takové propojení reálný daňový dopad. Proto když výše zmíněný ikonický pan Novák prodá firmě XY, a. s. svůj podíl v Novák, s. r. o., tak natrvalo přestává být „spojenou osobou“ vůči této firmě. A když po čase dotyčný pan Novák coby živnostník (OSVČ) uzavře obchod s Novák, s. r. o., nebude už muset řešit daňové testy týkající se spojených osob. Potvrzuje to metodický Pokyn Generálního finančního ředitelství GFŘ D – 22 k jednotnému postupu při uplatňování některých ustanovení

ZDP, který vyšel ve Finančním zpravodaji č. 3/2015.:

„

Splnění podmínek uvedených v

§ 23 odst. 7 ZDP se posuzuje v době uzavření smluvního vztahu

, přestože v průběhu trvání takto uzavřeného závazkového vztahu přestanou být smluvní strany osobami spojenými ve smyslu tohoto ustanovení.“

Třetí kategorií „spojených osob“ na poli

ZDP a

ZoR jsou

jinak spojené osoby

, za které se považují:

osoby, kdy se jedna osoba podílí na vedení nebo kontrole jiné osoby

, s výjimkou:

–

účasti v kontrolní komisi, nebo

–

v obdobném kontrolním orgánu, a

–

provádění kontroly za úplatu.

osoby, kdy se shodné osoby nebo osoby blízké podílejí na vedení či kontrole jiných osob

, s výjimkou:

–

kdy jedna osoba je členem dozorčích rad obou osob,

–

účasti v kontrolní komisi, nebo

–

v obdobném kontrolním orgánu, a

–

provádění kontroly za úplatu.

ovládající a ovládaná osoba

:

–

a také osoby ovládané stejnou ovládající osobou,

–

ovládající osobou je osoba, která může přímo nebo nepřímo uplatňovat rozhodující vliv v ovládané osobě, viz

§ 74 až 81 zákona č. 90/2012 Sb., o obchodních korporacích, ve znění p. p. (dále „

“);

osoby blízké

ve smyslu

§ 22,

771 až 774 zákona č. 89/2012 Sb., občanský zákoník, ve znění p. p. („

“):

–

příbuzný v řadě přímé (kdy pochází jeden od druhého, např. otec a syn, babička a vnučka),

–

sourozenec (sestry a bratři). a

–

manžel (podstatné je, šlo-li o manžele v době uzavření vztahu, u něhož se spojení osob zkoumá),

–

partner (ve smyslu zákona č.

115/2006 Sb., o registrovaném partnerství, ve znějí p. p.);

–

jiné osoby v poměru rodinném nebo obdobném, pokud by újmu, kterou utrpěla jedna z nich, druhá důvodně pociťovala jako újmu vlastní (tj. např. pobočné příbuzenstvo, vztah druh – družka apod.),

–

osoby sešvagřené a osoby, které spolu trvale žijí (jde o právní domněnku, tj. není-li prokázán opak),

osoby, které vytvořily právní vztah převážně (!) za účelem:

–

snížení základu daně,

nebo

Příklad 3

Spojené osoby z nezávislých osob

Podnikatel – pan Chytrý – za 40 000 Kč koupil pro účely svého podnikání coby OSVČ přenosný počítač od firmy PC, s. r. o., jejímž jediným společníkem je pan Mazaný. Přitom formou úhrady byla protislužba pana Chytrého spočívající v „poradenství“ pro toto s. r. o. Pan Mazaný je bývalý spolužák a kamarád pana Chytrého, o tom ale finanční úřad nemá ani potuchy, a i kdyby, nezakládá to samo o sobě mezi nimi vztah spojených osob. Správce daně při místním šetření u PC, s. r. o. zjistil, že stejné přenosné počítače tehdy prodávalo pouze za poloviční cenu 20 000 Kč. S tímto zjištěním se obrátil na pana Chytrého o podání vysvětlení dvojnásobné ceny. Podnikatel ho odbyl tím, že cena byla dohodnuta mezi nezávislými subjekty ve vazbě na

zákon o cenách. Finanční úřad se ale s tímto konstatováním nespokojil a rozhodl o zvýšení základu daně z příjmů pana Chytrého o rozdílových 20 000 Kč, protože v daném případě se podle něj jednalo o tzv. jinak spojené osoby, z důvodu právního vztahu (kupní smlouvy) vytvořeného převážně za účelem snížení základu daně pana Chytrého. Pan Chytrý tedy zkusil alespoň obdobně na polovinu snížit také zdanitelné (nepeněžní) příjmy za svou protislužbu pro PC, s. r. o., s tím ovšem u správce daně neuspěl, neboť cena dané služby odpovídala jeho ceníku.

Výhody spojených osob v daních z příjmů

Třebaže z pochopitelných důvodů provázejí „spojené osoby“ spíše daňové nevýhody, restrikce a rizika, najdeme mezi daňovými výjimkami s nimi spojenými také naopak několik

daňových výhod

, které nejsou dostupné jiným „nespojeným“ subjektům. Nelze totiž přehlížet skutečnost, že jejich „spojení“ většinou není motivováno nějakým

a priori

odsouzeníhodným zájmem, ale vyplyne z přirozených a ekonomicky nebo právně žádoucích procesů. Pokud by se u některých transakcí mezi „spojenými osobami“ ponechala standardní daňová pravidla, mohla by nežádoucím způsobem narušit jejich jinak ekonomicky racionální svobodná rozhodnutí. Tyto daňové výhody se ale netýkají paušálně všech spojených osob ve smyslu

§ 23 odst. 7 ZDP, ale užších skupin.

Osvobození kapitálových příjmů mateřské společnosti

–

Příjmy z podílů na zisku vyplácené dceřinou společností,

–

Příjmy z převodu podílu v dceřiné společnosti,

–

Příjmy ze snížení základního kapitálu dceřiné společnosti.

K poslednímu typu příjmu dodejme, že se jedná o případ,

kdy v minulosti byl základní

kapitál

dané dceřiné společnosti zvýšen z jejich vlastních zdrojů, respektive ze zisku

, takže nyní jde fakticky o vyplacení v kapitálu zadržených podílů na zisku. Naproti tomu příjem jakéhokoli společníka ze snížení základního kapitálu vytvořeného z vkladů společníků se vylučuje ze zdanitelných příjmů podle

§ 23 odst. 4 písm. h) ZDP. Definiční podmínky stěžejné podmínky – „mateřská

versus

dceřiná společnost“ - vymezuje

§ 19 odst. 3 ZDP ve vazbě na Směrnici Rady

2011/96/EU o společném systému zdanění mateřských a dceřiných společností z různých členských států; viz Finanční zpravodaje č. 8/2013, č. 6/2016 a č. 3/2018 (formulačně zjednodušeno):

–

Právní forma

společnosti:

–

mateřská společnost: a. s., s. r. o., družstvo, svěřenský fond, rodinná

fundace

, dobrovolný svazek obcí, obec, kraj, Česká republika, a společnost rezidentní v jiného státu EU;

–

dceřiná společnost: a. s., s. r. o., družstvo, a obchodní

korporace

rezidentní v jiném státu EU.

–

Daňová rezidence

společnosti:

–

musí být v některém státě EU, a současně nikde jinde.

–

Společnost podléhá zdanění:

–

dle zmíněné Směrnice EU, v České republice se jedná o daň z příjmů právnických osob, a

–

současně nesmí být od této daně osvobozena ani mít možnost zvolit si toto osvobození.

–

Kvalifikovaný podíl

mateřské společnosti na dceřiné společnosti:

–

alespoň 10% podíl

na základním kapitálu (tuto podmínku nelze splnit dodatečně), a to

–

nepřetržitě po dobu

nejméně 12 měsíců

(tuto podmínku lze splnit i dodatečně po výplatě).

–

Mateřská společnost je skutečným vlastníkem podílů na zisku:

–

nejedná se tedy pouze o zprostředkovatele, zástupce nebo zmocněnce pro jinou osobu.

Je evidentní, že

mateřskou společností nemůže být fyzická osoba

, ani když je jediným společníkem! Kromě států EU jsou první dva typy příjmů osvobozeny za obdobných podmínek také v případě firem s daňovou rezidencí ve Švýcarsku, Norsku, Islandu a Lichtenštejnska. A jen mírně upravené podmínky platí pro osvobození příjmů plynoucích do Česka z jiných států, s nimiž máme smlouvu o zamezení dvojího zdanění.

Příklad 4

Osvobození podílů na zisku

Valná hromada české ABC, s. r. o. rozhodla o podílech na zisku třem jejím společníkům:

–

A je tuzemskou akciovou společností a její podíl na ABC, s. r. o. je již přes rok 50 %:

–

jde o vztah mateřská

versus

dceřiná společnost, podíl na zisku bude osvobozen od daně z příjmů.

–

B je tuzemskou fyzickou osobou a její podíl na ABC, s. r. o. je již přes rok 30 %:

–

fyzická osoba nemůže být mateřskou společností, její podíl na zisku proto bude zdaněn srážkou 15 %.

–

C je slovenskou akciovou společností a drží podíl na ABC, s. r. o. 20 % prozatím pouze 8 měsíců:

–

jde o podmíněný vztah mateřská

versus

dceřiná společnost, a to pokud si C ponechá podíl (nejméně 10 %) alespoň ještě 4 měsíce, v tom případě je podíl na zisku osvobozen již před uplynutím 12 měsíců.

Příklad 5

Osvobození příjmu z převodu podílu

Matka, a. s. založila (jako jediná) v roce 2018 Dceru, s. r. o. V březnu 2020 celý svůj podíl v Dceři, s. r. o. prodala firmě Spekulanti, s. r. o., načež tento nový společník prodá tento podíl v Dceři, s. r. o. ještě v roce 2020. Pro Matku, a. s. bude příjem z prodeje podílu v Dceři, s. r. o. osvobozen od daně, protože jsou naplněny definiční podmínky vztahu „mateřská

versus

dceřiná společnost“. Přičemž v souladu s

§ 25 odst. 1 písm. i) ZDP ovšem nelze daňově uplatnit výdaje související s příjmy osvobozenými od daně – zejména nabývací cenu podílu.

Naproti tomu Spekulanti, s. r. o. nemají příjem z prodeje podílu v Dceři, s. r. o. osvobozen od daně, neboť nesplní podmínku vztahu „mateřská

versus

dceřiná společnost“ – nedrží podíl 10 % a více, nejméně 12 měsíců. Pokud by ovšem Spekulanti, s. r. o. v roce 2020 prodali jen část podílu v Dceři, s. r. o. – maximálně 90 % - a zbytek až v dubnu 2021, splnili by podmínky osvobození od daně. A to nejen u příjmů z prodeje zbývající části 10% podílu prodaného po 12 měsících držby, ale také ohledně prodeje první části 90% podílu již v roce 2020.

Osvobození úroků a licenčních poplatků mezi přímo kapitálově spojenými osobami

Osvobození plyne ze

Směrnice Rady 2003/49/ES o společném systému zdanění úroků a licenčních poplatků mezi přidruženými společnostmi z různých členských států

. Cílem je vyloučit ekonomické dvojí zdanění v rámci skupin spojených osob při přeshraničních úhradách úroků a licenčních poplatků. Tyto příjmy od přímo kapitálově spojených osob z jiného státu EU jsou osvobozeny od daně ve státu zdroje (tj. u dlužníka) - nad rámec dvoustranných smluv o zamezení dvojího zdanění – budou věřitelem zdaněny jen ve státě jeho rezidence. Tato Směrnice EU byla promítnuta do

§ 19 odst. 1 písm. zj),

zk),

odst. 5 až 7 ZDP, a týká se dále také rezidentů Švýcarska, Norska, Islandu a Lichtenštejnska.

Osvobození úroků a licenčních poplatků platí jen mezi přímo kapitálové spojenými osobami

, pokud propojení trvá alespoň 24 měsíců (lze splnit i dodatečně). Pro osvobození od daně v Česku (ve státě zdroje)

musí příjemce úroků splňovat další tři podmínky

:

–

má příslušné

rozhodnutí správce daně o přiznání osvobození

těchto příjmů od daně podle

§ 38nb ZDP Poznámka autora: naproti tomu daňové výhody z mezinárodních smluv jsou automatické, netřeba o ně žádat,

–

je skutečným vlastníkem

úroků (tj. přijímá je ve svůj prospěch a ne jen jako zprostředkovatel či zástupce),

–

tyto příjmy nejsou přičitatelné stálé provozovně

umístěné v ČR nebo ve třetím státu (mimo EU).

Osvobození se vztahuje na úroky z úvěrového finančního nástroje, kterým se pro účely

ZDP rozumí závazkový právní vztah, jehož předmětem je vrácení přenechaných nebo poskytnutých peněžních prostředků. Přičemž

úvěrovým finančním nástrojem je vždy: úvěr, zápůjčka, dluhopis,

vkladní list, vkladový certifikát a vklad jim na roveň postavený a směnku, jejímž vydáním získává směnečný dlužník peněžní prostředky.

Licenčním poplatkem se rozumí náhrada za užití nebo za poskytnutí práva na užití

autorského či jiného obdobného práva k dílu literárnímu, uměleckému nebo vědeckému, včetně filmu, počítačového programu (

software

), dále

práva na patent, ochrannou známku

, průmyslový vzor, návrh, model, plán, tajný vzorec nebo výrobní postup, nebo za výrobně technické a obchodní poznatky (

know-how

). Licenčním poplatkem se rozumí také

příjem za nájem nebo za jakékoliv jiné využití průmyslového, obchodního anebo vědeckého zařízení.

Příklad 6

Osvobození úroků placených dceřinou společností do Polska

Polská obchodní společnost A-PL založila v roce 2020 v Česku dceřinou společnost A-ČR, které do začátku poskytla dlouhodobý provozní úvěr s úrokem 10 % p. a.; nyní ještě neřešíme „obvyklou výši“ úroku. Dle článku 11 Smlouvy o zamezení dvojího zdanění mezi ČR a Polskem (sdělení č.

102/2012 Sb.) mohou být úroky mající svůj zdroj u nás, které pobírá rezident Polska, zdaněny v Polsku i v Česku podle našeho

ZDP – tomu by odpovídalo zdanění tzv. srážkovou daní 15 %, přičemž ale tato daň nesmí přesáhnout limit 5 %. O tuto daňovou výhodu – úspora na české dani ve výši 10 % z úroků – není třeba žádat, uplatní se automaticky. A-PL ovšem současně splňuje podmínky pro osvobození úroků od daně z příjmů ve smyslu zmíněné unijní směrnice, protože jí plynou od její přímo kapitálově spojené osoby z jiného státu EU: A-ČR. Proto tento nerezidentní poplatník požádal svého českého místně příslušného správce daně (Finanční úřad pro Prahu 1) o rozhodnutí o přiznání osvobození příjmů z úroků z úvěrů a půjček. K tomu předložil náležitosti dle

§ 38nb ZDP. Protože v roce 2020 ještě nebyla naplněna minimální doba přímého kapitálového spojení obou osob – aspoň 24 měsíců nepřetržitě – zavázal se polský poplatník, že jí splní dodatečně. A to

§ 19 odst. 5 ZDP umožňuje, pod hrozbou sankcí zpětného dodanění. Načež český správce daně rozhodnutí o osvobození úroků od daně vydal. Toto rozhodnutí je závazné i pro plátce příjmů, tedy pro A-ČR, který proto nebude úroky v ČR zdaňovat.

Nevýhody spojených osob v daních z příjmů

Jak si už asi každý všiml, daňové zákony používají spíše „bič než cukr“, a tak v nich převažují restrikce, omezování a tresty – nehezkou ukázkou je právě téma spojených osob, které jako by nedělaly nic jiného, než podváděly na daních… Aneb zlidovělými slovy Járy Cimrmana jsou přinejmenším „sprostí podezřelí“. Na poli daní z příjmů jde obecně o dva typy znevýhodnění: 1.

Omezení daňového vlivu spojených osob na cenu

, která je hlavní pro výši daně, 2.

Necenové daňové restrikce

regulující jiné možné účelové spekulace spojených osob.

Daňový test obvyklosti sjednané ceny

Nejznámějším daňovým dopadem existence spojených osob je možnost, resp. povinnost úpravy jejich základů daně o zjištěný (bezdůvodný) rozdíl mezi cenou sjednanou a „cenou obvyklou“ podle

§ 23 odst. 7 ZDP:

–

„Liší-li se ceny sjednané mezi spojenými osobami

–

od cen, které by byly sjednány mezi nespojenými osobami

–

v běžných obchodních vztazích za stejných nebo obdobných podmínek, a

–

není-li tento rozdíl uspokojivě doložen,

Poznámka autora: Přesněji řečeno se poplatník vyhne úpravě základu daně nikoli tím, že „uspokojivě doloží“ existenci cenového rozdílu, ale naopak že prokáže, že tento rozdíl neexistuje, jelikož s ohledem na okolnosti a sjednané podmínky byla sjednána

de facto

„cena obvyklá“;

–

upraví se

(pozn. autora: tj. správcem daně nebo poplatníkem)

základ daně poplatníka o zjištěný rozdíl

.“

Nelze-li určit cenu, která by byla sjednávána mezi nespojenými osobami ad výše, použije se cena určená podle zákona č.

151/1997 Sb., o oceňování majetku, ve znění pozdějších předpisů („

ZOM

“). Obvykle se zjednodušeně hovoří o daňovém testu „ceny obvyklé“, ale to je nepřesné a zavádějící, protože to budí dojem, že jde o jedno přesné číslo (peněžní částku). Zatímco výkladová praxe soudů i přístup správců daně spíše svědčí tomu,

že se jedná o více či méně ostře vymezený cenový interval

. Což můžeme doložit hojně citovaným

rozhodnutím Nejvyššího správního soudu ze dne 31. 3. 2009, č. j. 8 Afs 80/2007-105

(www.nssoud.cz), který v této souvislosti hovoří pro odlišení o „referenční ceně“. V judikátu stojí za povšimnutí také, že

cenový nesoulad zásadně prokazuje (odhaluje) správce daně

– zpravidla během daňové kontroly poplatníka. Teprve poté se míček

alias

důkazní břemeno dostává zpět na hřiště nebohého poplatníka, který se ještě může vyhnout dodanění (úpravě základu daně) tím, že naopak prokáže, že správcem daně tvrzený cenový rozdíl zde neexistuje.

–

„

(…) referenční cenu může správce daně určit, a zpravidla tomu tak bude, porovnáním skutečně dosažených cen shodné nebo podobné komodity mezi reálně existujícími nezávislými subjekty. (…) Referenční cena je v podstatě simulace ceny vytvořená na základě úvahy, jakou cenu by za situace shodné se situací spojených osob tyto osoby sjednaly, nebyly-li by spojené a měly-li by mezi sebou běžné obchodní vztahy. (…)“

–

„(…) správce daně zjišťuje referenční cenu (…) mezi reálně existujícími nezávislými subjekty, což zpravidla vede ke zjištění určitého intervalu takto dosažených konkrétních cen (např. cena za kus výrobku 100 až 120 Kč), musí pro účely určení rozdílu mezi cenami vyjít z té ceny, která je pro daňový subjekt nejvýhodnější“

.

V případě pochybností o obvyklosti ceny sjednané mezi spojenými osobami, lze

požádat správce daně o tzv. závazné posouzení

způsobu tvorby ceny dle

§ 38nc ZDP, tento správní úkon je ale zpoplatněn 10 000 Kč.

Příklad 7

Důsledky výhodnější nižší ceny pro spojenou osobu

Paní Jana podniká v živnosti vedení účetnictví a daňové evidence svých klientů. Jedním z nich je i její bratr Honza, který provozuje autoservis jako OSVČ, přičemž pro účely daně z příjmů vede – resp. externě, jeho sestra Jana – daňovou evidenci dle

§ 7b ZDP. Zatímco od běžných (nespojených) zákazníků paní Jana požaduje za vedení daňové evidence paušální měsíční cenu 2 000 Kč, tak bratrovi (spojené osobě) účtuje pouze 500 Kč. Po dvou letech provedl správce daně u paní Jany daňovou kontrolu, v rámci které mimo jiné požádal o zdůvodnění podstatně nižší ceny sjednané s jejím bratrem coby „spojenou osobou“. Její argument – jde přece o bratra, tak jsem přirozeně dala nižší cenu, to by udělal každý – je sice lidsky pochopitelný, žel není daňově

relevantní

. Správce daně proto podle

§ 23 odst. 7 ZDP „upravil základ daně“ z příjmů paní Jany o zjištěný neodůvodněný rozdíl mezi cenou sjednanou se spojenou osobou (á 500 Kč měsíčně) a vyšší cenou, která by byla sjednána s nespojenou osobou (á 2 000 Kč měsíčně). A za kontrolované dva roky cenově zvýhodněné účetní služby pro bratra základ daně z příjmů dobrotivé sestry Jany dodatečně navýšil o 2 x 12 x (2 000 Kč – 500 Kč) = 36 000 Kč. Jde sice pouze o fiktivní (hypotetický) příjem z jejího podnikání, který reálně neměla – ani jej nechtěla docílit, ovšem daňový důsledek je pro ni stejný, jako by po bratrovi skutečně požadovala plnou obvyklou cenu.

V řadě konkrétních případů však

může být cenové zvýhodnění spojené osoby jen zdánlivé

, neboť při podrobnějším náhledu se ukáže, že vzhledem ke specifickým okolnostem a podmínkám případu jde fakticky o adekvátní „cenu obvyklou“, která by byla zřejmě dosažena i při obchodu s nespojenou osobou. Přičemž obecně problematičtější – ale nikoli nemožné – bývá zdůvodnění vyšší než obvyklé ceny uplatněné vůči spojené osobě.

Příklad 8

Zdůvodnění cenového rozdílu

Dvě „spojené osoby“ – pronajímatel A, nájemce B, uzavřely smlouvu o pronájmu nákladního auta. Pořizovací cena vozidla (evidovaná u firmy A) byla 2 miliony Kč a měsíční nájemné bylo sjednáno na 10 000 Kč. Správce daně při kontrole tuto nájemní smlouvu napadl, protože v rámci svého šetření zjistil, že jiným (nespojeným) osobám pronajímá firma A obdobná vozidla za nájemné cca 30 000 Kč měsíčně. Vyzval proto pronajímatele A, aby uspokojivě doložil ekonomický důvod rozdílu cen za nájem vozidla mezi spojenou osobou B a jinými (nespojenými) osobami. Pokud by poplatník tento požadavek nesplnil a neprokázal hodnověrně důvod cenového rozdílu, správce daně by mohl zvýšit jeho základ daně o zjištěný rozdíl, tedy o cca 20 000 Kč měsíčně. Pronajímatel A ovšem správci daně zdůvodnil rozdíl ve výši nájemného tím, že jde o značně poruchové vozidlo, s jehož pronajímáním byly trvalé potíže. To doložil výpisem z evidence pronajímání vozového parku, podle něhož bylo najímáno nejméně, ale mělo nejvíce reklamací z důvodu poruch, pročež měli nájemci nárok na bezplatné náhradní vozidlo. Nájemce B o tomto špatném technickém stavu vozidla věděl a akceptoval jej. Mimo jiné proto, že jej bude využívat poměrně málo a navíc se tato firma zabývá servisem automobilů, takže drobné závady sama snadno odstraní a nebude tak požadovat náhradní vozidlo, což je uvedeno i v nájemní smlouvě. Dále pronajímatel A argumentoval tím, že zatímco „běžné“ nájemné 30 000 Kč měsíčně se týká pouze krátkodobých nájemních vztahů nepřesahující 6 měsíců – typicky ve stavební sezóně od května do září – a zbytek roku o ně obvykle není valný zájem. Tak nájemní smlouva se „spojenou osobou“ B je dlouhodobá na 3 roky. Správce daně tak zřejmě uzná argumentaci poplatníka A, a základ daně mu z titulu nižšího nájemného nenavýší.

Daňový test „ceny obvyklé“ u obchodů mezi spojenými osobami

se netýká

:

–

úroků z úvěru, zápůjčky

, dluhopisu atp. (přesněji: úrok z úvěrového finančního nástroje vymezeného výše), je-li sjednaná

výše úroků nižší než „obvyklá“, pokud je věřitelem: daňový nerezident ČR, člen dané obchodní

korporace

(pozn.: tj. společník obchodní

korporace

) nebo fyzická osoba.

S ohledem na četné dotazy můžeme

uklidnit společníky s. r. o., kteří poskytují peněžité zápůjčky svým firmám

. A to díky Koordinačnímu výboru – uznávané odborné jednání zástupců finanční správy a daňových poradců – č. 452/22.04.15 Některé případy daňových dopadů bezúplatných příjmů (lze najít na webu Finanční správy ČR) totiž potvrdily výklad, že

v těchto případech nejenže se neuplatní zmíněný daňový test ceny obvyklé, ale zejména že nevzniká bezúplatný majetkový prospěch u dlužníka (s. r. o.)

. Tím, že věřitel nepožaduje úroky, totiž bude mít dlužník (s. r. o.) vyšší zisk, který si pak může věřitel odčerpat – čímž bude naplněna úplatnost zápůjčky – např. formou vyšších podílů na zisku nebo prodejem o to hodnotnějšího podílu.

Příklad 9

Úroky ze zápůjčky mezi spojenými osobami

Začínající nemajetná s. r. o. nepochodila s žádostí o úvěr u bank, a tak jednatel požádal o peněžitou zápůjčku společníky. Předpokládejme, že banky v sídle s. r. o. obvykle u obdobných úvěrů požadují úrok 6 %

p. a.

Společník A poskytl bezúročnou zápůjčku. Opět daňově bez problémů, test ceny obvyklé se netýká případů, kdy cena sjednána nebyla a jelikož je věřitelem společník, nejedná se ad výše o zdanitelné bezúplatné plnění. Společník B požadoval úrok ze zápůjčky 5 %

p. a.

, protože je nižší než „obvyklý“, nevzniká daňový problém. Společník C požadoval úrok ze zápůjčky 10 %

p. a.

, protože je vyšší než „obvyklý“, vzniká daňový problém. s. r. o. a její společník jsou spojené osoby, přičemž „nad-obvyklých“ úroků se netýká zmíněná výjimka, tudíž sjednaná cena podléhá daňovému testu, a nebude-li cenový rozdíl zdůvodněn, hrozí úprava základu daně.

Necenová daňová znevýhodnění spojených osob

Jak jsme předeslali, daňové spekulace spojených osob nemusejí vždy spočívat jen v manipulaci s cenou, třebaže tyto v praxi převažují. Proto najdeme v

ZDP i

ZoR celou řadu „necenových“ daňových znevýhodnění spojených osob, která se ovšem – jak jinak – obvykle nějak promítají do základu daně, potažmo daně z příjmů.

OSVČ uhradí zálohu účtující spojené osobě a k vyúčtování dluhu nedojde do konce daného roku.

:

–

Jde o situaci, kdy sjednají obchod spojené osoby: účtující dodavatel (např. s. r. o.) a odběratel OSVČ s daňovou evidencí (např. společník/jednatel s. r. o.). A odběratel zaplatí zálohu, ale k dodání zboží či služby do konce roku nedojde. Zatímco pro odběratele (OSVČ) bude daňovým výdajem již zaplacená záloha, tak účtujícímu dodavateli žádný adekvátní zdanitelný příjem (výnos) ještě nevzniká.

–

Na takové možné spekulace pamatuje § 5 odst. 10 písm. b) a navazující

§ 5 odst. 11 ZDP tím, že nutí odběratele (OSVČ) zvýšit základ daně o zálohu nevyúčtovanou do konce roku. Když v dalším roce dojde k vyúčtování celkového dluhu – tedy k dodání zboží nebo k poskytnutí služby, čímž dodavateli (účetní jednotce, např. s. r. o.) vznikne zdanitelný příjem (výnos) – tak odběratel zase základ daně sníží.

–

Této daňové úpravě nepodléhá finanční leasing, kde je totiž i v rámci daňové evidence OSVČ pro účely daně z příjmů nastaven účetní princip časového rozlišení úplaty bez ohledu na dílčí platby či zálohy.

Příklad 10

Záloha spojené osobě vyúčtována až v dalším roce

Pan Jiří podniká v maloobchodě a vede daňovou evidenci. 20. 12. 2019 uhradil zálohu na zboží 100 000 Kč firmě Jirka, s. r. o., jímž je jediným společníkem. Zboží bylo dodáno až v lednu 2020 za sjednanou cenu 120 000 Kč, kdy živnostník doplatil dodavateli zbývajících 20 000 Kč. DPH neuvažujeme, ani zde nehraje roli. Částka zálohy zaplacená v prosinci 2019 (100 000 Kč) představuje obecně daňový výdaj (nákup zboží), a to by bez dalšího platilo, pokud by dodavatelem nebyla účtující spojená osoba. V tomto případě ale dodavatel (s. r. o.) je spojenou osobou, takže v souladu se zmíněným restriktivním ustanovením musí pan Jiří o tuto zálohu – zaplacenou účtující spojené osobě, která nebyla vyúčtována do konce roku 2019, zvýšit základ daně za rok 2019. Důvod je ten, že účtující dodavatel (s. r. o.) za rok 2019 ještě nerealizoval zdanitelný výnos z prodeje zboží. Protože k zúčtování zálohy dodavatelem (s. r. o.) došlo v roce 2020, bude si moci pan Jiří v daňovém přiznání za rok 2020 zase o předmětnou zálohu 100 000 Kč snížit základ daně. Vedle toho bude samozřejmě jeho daňovým výdajem v rámci daňové evidence 2020 doplatek 20 000 Kč do celkové sjednané ceny dodaného zboží.

Daňové omezení úroků z úvěrů a zápůjček kvůli nízké kapitalizaci dlužníka

(25 odst. 1 písm. w) ZDP).:

–

U právnických osob nejsou daňově účinné úroky aj. finanční náklady z úvěrů a zápůjček od spojených osob

přesahující čtyřnásobek vlastního kapitálu dlužníka

; započítávají se i tzv. vázané úvěry.

–

Vlastní

kapitál

tvoří

úhrn účtových skupin 41, 42 a 43

. Pokud by byl nulový nebo dokonce záporný (např. kvůli účetním ztrátám minulých let), pak tímto testem neprojdou žádné úroky spojeným osobám.

Příklad 11

Firma s. r. o. přijala od společníka 1. 1. 2020 zápůjčku 10 milionů Kč s „obvyklým“ úrokem 4 %

p. a.

, z níž 30. 6. a 30. 11. vrátí vždy 1 milion Kč, čili ke konci roku 2020 dluží 8 milionů Kč. Pro jednoduchost předpokládejme, že dlužník měl po celý rok 2020 stálý vlastní

kapitál

500 000 Kč (jinak by se vypočítal jeho průměrný denní stav). Průměrný denní stav úvěrových finančních nástrojů od spojených osob v roce 2020 = (10 mil x 182 dnů + 9 mil x 153 dnů + 8 mil x 31 dnů) / 366 dnů = 9 412 568 Kč. Limitní čtyřnásobek vlastního kapitálu dlužníka = 4 x 500 000 Kč = 2 miliony Kč, a to je pouze 21,25 % z průměrného stavu zápůjček. Výše sjednaného úroku za rok 2020 tak sice činí = 4 % z 9 412 568 Kč = 376 503 Kč, ale daňově uznáno bude jen 21,25 %, tj. 80 007 Kč.

–

Případné režijní (nepřímé) náklady jsou shora paušálně omezeny na 5 % přijatých podílů na zisku, když se poplatníkovi nepodaří prokázat nižší skutečné náklady (což je ale složité a velmi nejisté). Přičemž o daňově neuznané náklady spojené s držbou podílu se navýší nabývací cena podílu dle

§ 24 odst. 7 ZDP.

–

Za takové nedaňové náklady se považují i úroky z úvěrů, zápůjček apod. přijatých v době 6 měsíců před nabytím podílu v dceřiné společnosti. A to nejen během přímé držby podílu, ale i když jej pak drží další „spojená osoba“ vůči příjemci úvěrového finančního nástroje. Zákon sice umožňuje, prokázat, že tento úvěr, zápůjčka apod. s držbou podílu v dceřiné společnosti nesouvisí, to je ale v praxi obtížné.

Zákaz tvorby zákonných opravných položek k pohledávkám vzniklým (!) mezi spojenými osobami.

:

–

Ať už jde o zákonné opravné položky „insolvenční“ (

§ 8 ZoR), „časové“ (

§ 8a ZoR), z titulu ručení za celní dluh (

§ 8b ZoR) nebo k pohledávkám do 30 000 Kč (

§ 8c ZoR). Návazně je pak

a priori

vyloučen daňově účinný odpis takovýchto pohledávek z důvodu potíží dlužníka dle

§ 24 odst. 2 písm. y) ZDP.

Příklad 12

Problémová pohledávka za spojenou osobou

Pan Jan podniká jako OSVČ ve stavebnictví, přičemž v lednu 2020 odebral cihly od firmy Cihláři, a. s. za 10 000 Kč a trámy od firmy Dřevaři, s. r. o. za 5 000 Kč, přičemž v této druhé firmě je společníkem s podílem 25 %. Kvůli problémům s kvalitou dodávek cihel a trámů předmětné faktury pan Jan dodavatelům neuhradil. Cihláři, a. s. pohledávku za panem Janem prodali firmě Dřevaři, s. r. o. za cenu 8 000 Kč. Dřevaři, s. r. o. tak mají dvě pohledávky za jejich spojenou osobou. Zákonnou opravnou položku ale tento věřitel nesmí vytvořit pouze u vlastní pohledávky za dodání trámů 5 000 Kč, která vznikla mezi dotyčnými spojenými osobami. Naproti tomu u postoupením nabyté cizí pohledávky zákonnou opravnou položku – až do výše 8 000 Kč, vytvořit může.

Daňové dopady směrnice ATAD pro přidružené/ovládané osoby

Děti se dříve strašily čertem, dneska tím, že nejde wifi, a daňového poradce zaručeně vyděsíte ATADem. Jde o akronym, zkratku, která se nehláskuje, ale čte jako jedno slovo, vznikl z počátečních písmen anglických slov:

Anti

Tax Avoidance Directive. To lze volně přeložit jako Směrnice proti vyhýbání se dani. Daně z příjmů států EU nejsou (zatím) sjednoceny ani harmonizovány, nicméně unijní právo jako prstíčky Jezinek proniká i tam. Dosud směrnice EU byly českým poplatníkům spíše ku prospěchu, jak jsme už výše zmínili u osvobození podílů na zisku od dceřiných společností (2011/96/EU) a osvobození úroků a licenčních poplatků (2003/49/ES). A také výhodnější společný systém zdanění při převodu závodu, výměně podílů, fúzi a rozdělení (2009/133/ES). To se ale loni zásadně změnilo příchodem firmám silně nepřátelské

směrnice ATAD –

Směrnice Rady 2016/1164/EU, kterou se stanoví pravidla proti praktikám vyhýbání se daňovým povinnostem, které mají přímý vliv na fungování vnitřního trhu

. S níž nám do

ZDP přibyly čtyři typy poměrně tvrdých daňových restrikcí

, jejichž uplatňování značně komplikují složitá a v mnohém nejednoznačná pravidla. Našeho tématu spojených osob se týkají dvě z nich, které si nyní jen opravdu velmi stručně představíme. Naštěstí cílí hlavně na

velké a především nadnárodní obchodní holdingové struktury

, nemusejí se jich tedy lekat fyzické osoby ani naprostá většina českých firem působících pouze v naší kotlině. Ostatně s touto odborně náročnou daňově právní záležitostí si svépomocí poradí jen opravdu velké firmy s početným a zkušeným daňovým a právním oddělením.

Řešení důsledků rozdílné právní kvalifikace (

§ 23h ZDP)

Podstatou je

snaha ochránit tuzemský základ daně z příjmů před tzv. hybridními nesoulady

. Jde o odlišné právní posouzení určité právní skutečnosti právními řády dotčených států,

kdy z důvodu rozdílného pojetí dochází k nezamýšlenému dvojímu nezdanění nebo naopak dvojímu zdanění.

Příklad: Určitou platbu jeden stát posoudí jako úrok, ale druhý jako dividendu, anebo jeden stát ji uzná jako daňový výdaj, zatímco ten druhý příjem osvobodí od daně atp.

Daňové hybridní hrozby se testují od roku 2020 jen u „přidružených osob“

jimiž se rozumí: kapitálově spojené osoby s podílem od 50 %, osoby s podílem na zisku od 50 %, „jinak spojené osoby“, právnická osoba a její stálá provozovna.

Zdanění ovládané zahraniční společnosti (

§ 38fa ZDP)

Další lahůdka pro daňové právníky a noční můra pro firmy působící i v zahraničí.

Smyslem je zabránit obcházení daňové povinnosti poplatníků (právnických osob), kteří jsou rezidenty ČR, zakládáním dceřiných společností či stálých provozoven v jurisdikcích s nízkou úrovní zdanění

(tzv. daňových rájích) a následným „odkláněním“ části příjmů – hlavně „pasivních“ z úroků a licenčních poplatků - do těchto entit, aby se vyhnuli jejich zdanění u nás. Pravidla jsou i zde stanovena velmi složitě až nejasně.

ATAD se rovněž promítla šesti náročnými novinkami do tiskopisu daňového přiznání k dani z příjmů PO:

–

Tři nové řádky v hlavní části tiskopisu přiznání

, konkrétně v II. oddílu, kde se počítá daň z příjmů PO:

–

řádek 163 – Částky, o které se podle

§ 23e,

23g a

38fa ZDP případně snižuje „základ daně“,

–

řádek 319 – Snížení daně podle

§ 38fa ZDP (výpočet se provede na samostatné příloze za každý stát).

–

Na tyto řádky navazují tři nové přílohy

, kde probíhá samotný výpočet příslušné částky:

–

Příloha č. 3 II. oddílu, tiskopis 25 5404/F – vzor č. 1. Vyplňují firmy, kterých se týká Směrnice ATAD.

–

Samostatná příloha k tabulce V. právě zmíněné Přílohy č. 3, tiskopis 25 5404/H – vzor č. 1.

–

Samostatná příloha k ř. 319 II. oddílu, snížení daně dle

§ 38fa ZDP za každý stát, 25 5404/G – vzor č. 1.

Zdroj: Odborný portál DAUC.cz, 2020. Zveřejněno v časopise Daně a právo v praxi 07-08/2020.