U daní z příjmů je zdaňovacím obdobím až na malé výjimky kalendářní rok, což je pro veřejné rozpočty dlouhá doba mezi jednorázovými velkými daňovými příjmy. Proto byl zaveden režim placení průběžných záloh na daň v měsíčních, čtvrtletních a pololetních intervalech. A neuhrazená záloha se sankcionuje úrokem z prodlení.

Zálohy na daně z příjmů placené poplatníky

Ing.

Martin

Děrgel

Zálohové období

Obecná pravidla daňových záloh uvádí § 174 zákona č. 280/2009 Sb., daňový řád, ve znění pozdějších předpisů (dále jen „DŘ“): „Daň lze zajistit prostřednictvím placení záloh, jestliže daň není ještě známa a neuplynul-li den její splatnosti. ... Po skončení zdaňovacího období ... se uhrazené zálohy na . Platit zálohy je povinností ve dvou případech – pokud tak stanoví daňový zákon nebo na základě rozhodnutí správce daně. Na obecný rámec procesního předpisu navazuje speciální hmotněprávní zákon, kterým je v našem případě zákon č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů (dále jen „ZDP“), zejména těmito dvěma ustanoveními:

daň započítávají na úhradu splatné daně.“

–

§ 38h ZDP – týkající se pouze zaměstnanců, které za ně – jak jsme u zdanění mezd zvyklí – zajišťuje jejich zaměstnavatel, slangově se hovoří o „zálohách na daň ze mzdy“, těmito se ale již dále zabývat nebudeme.

–

§ 38a ZDP – dopadá na všechny poplatníky z řad fyzických i právnických osob, přičemž ale platí několik zjednodušení a výjimek, v praxi se hovoří o „zálohách placených poplatníky“, na tyto zálohy se zaměříme.

Kromě zaměstnanců a příjmů zdaněných obvykle konečnou srážkovou daní je zálohová povinnost plně na bedrech poplatníků. V praxi jde hlavně o obchodní

korporace

a podnikající fyzické osoby (OSVČ). Tuto „zálohu placenou poplatníky“

za ně žádný plátce daně neuhradí, musejí na ni pamatovat samotní poplatníci.Záloha je tedy povinná platba

, kterou musí poplatník platit během zdaňovacího období, kdy ještě není známa skutečná výše daně za toto období. Po skončení zdaňovacího období se zaplacené zálohy započítávají na úhradu skutečné výše daně

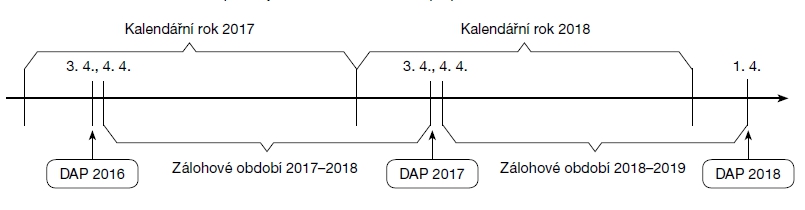

. Záloha na daň se spravuje jako daň podle daňového řádu – jak stanoví poslední věta § 38a odst. 1 ZDP – a platí se v průběhu tzv. zálohového období, které začíná prvním dnem po uplynutí posledního dne lhůty pro podání daňového přiznání

(dále jen „DAP“) za právě uplynulé zdaňovací období do posledního dne lhůty pro podání DAP v bezprostředně následujícím zdaňovacím období. Například aktuální zálohové období daně z příjmů pro zdaňovací období kalendářního roku 2017 a částečně i roku 2018 trvá:–

Od 4. 4. 2017 do 3. 4. 2018

– při podání DAP v základní lhůtě „3 měsíce“; sobota 1. 4. 2017 poslední den lhůty podání DAP za rok 2016 odsunula na pondělí 3. 4., a za rok připadne 1. 4. na neděli a 2. 4. na svátek.–

Od 4. 7. 2017 do 2. 7. 2018

– v případě podání DAP v prodloužené lhůtě „6 měsíců“ po uplynutí roku.Situace u zdaňovacího období odpovídajícího kalendářnímu roku při podání DAP v základní lhůtě:

U fyzických osob zdaňovací období vždy odpovídá kalendářnímu roku, i když účtují v hospodářském roce, viz § 16b ZDP a § 7 odst. 12 ZDP. Naproti tomu u obchodních korporací je dle § 21a ZDP paleta možných zdaňovacích období daleko širší, například zahrnuje i hospodářský rok, což má vliv nejen na termín podání DAP, ale i na zálohové období. Ukažme si vztah zdaňovacího a zálohového období

u s. r. o. účtující v hospodářském roce

(v níže uvedeném schématu jako „HR“) od dubna do března, podávající DAP

kvůli povinnému auditu v prodloužené lhůtě

do 6 měsíců po uplynutí hospodářského roku:

Zálohové období tedy není totožné se zdaňovacím obdobím – u osob fyzických ani právnických – a jeho délka trvání je u každého poplatníka individuální v závislosti na jeho konkrétních lhůtách pro podání příslušného DAP, a může se tak z roku na rok měnit. Podstatné přitom je, že

na vymezení a běh zálohového období nemá vliv okamžik skutečného podání DAP

kdykoli před nebo naopak po uplynutí zákonné lhůty. Příklad 1

Zálohové období vymezují zákonné termíny podání daňového přiznání

Účetním a návazně i zdaňovacím obdobím firmy ABC, a. s., je kalendářní rok. Kvůli povinnému auditu účetní závěrky nebo pro zastoupení daňovým poradcem má poplatník ze zákona prodloužen termín pro podání DAP k dani z příjmů právnických osob (dále jen „DPPO“) za rok 2016 až do 3. 7. 2017. Proto jeho „staré“ zálohové období – pro které byla určující daň za rok 2015 – skončí až právě tímto dnem 3. 7. 2017. A „nové“ zálohové období – pro něž bude stěžejní daň za rok 2016 – začne 4. 7. 2017. Na tom nic nezmění skutečnost, že poplatník podal přiznání k DPPO za rok 2016 třeba již v lednu 2017, anebo se s ním naopak opozdí a podá jej až v srpnu roku 2017.

Tato zásada má přímý dopad na režim placení záloh, proto ani s předstihem v lednu roku 2017 podané přiznání k DPPO za rok 2016 nemá vliv na zálohy „starého“ zálohového období dobíhající ještě v roce 2017, a to do termínu podání přiznání (3. 7.). Poplatník ale případně může aktuálně požádat o změnu výše těchto záloh.

Výše a periodicita záloh

Fundamentálním problémem záloh na teprve v budoucnu známou daň je jako u předpovědí budoucího počasí velká nejistota. Matematičtí ekonomové by zajisté doporučili více či méně složité modely očekávaného vývoje firemních dat, z nichž by se dala vypočítat důvodně předpokládaná výše budoucí – zálohované – daně. Naštěstí nás finanční správa k ničemu tak složitému nenutí, protože vzhledem k mnoha proměnným ve hře a dynamické tržní situaci zvolila rozumně asi to nejjednodušší možné řešení a

odvozuje zálohy na neznámou budoucí daň z prozatím poslední známé daňové povinnosti

, za niž se obvykle považuje částka, kterou si poplatník vypočetl a uvedl v (dodatečném) DAP za období bezprostředně předcházející zdaňovacímu období s platností od následujícího dne po termínu pro toto podání, a to až do účinnosti další změny poslední známé daně/daňové povinnosti dle ZDP nebo DŘ. Ale alias

daněpokud bylo přiznání podáno opožděně, dochází ke změně až od následujícího dne po opožděném podání

. Změnu může samozřejmě přinést rovněž dodatečný platební výměr na základě daňové kontroly správce daně nebo rozhodnutí o opravném prostředku.Výše záloh a jejich periodicita závisí na poslední známé daňové povinnosti následovně.

Pokud byla poslední známá daňová povinnost:

–

do 30 000 Kč včetně – zálohy se neplatí,

–

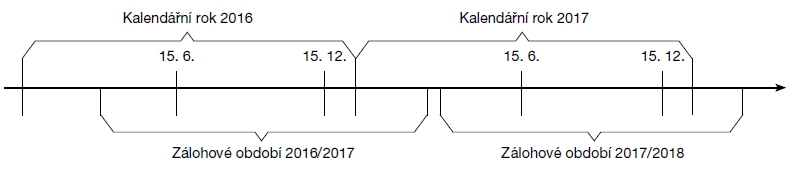

od 30 001 Kč do 150 000 Kč – platí se pololetní zálohy ve výši 40 %

poslední známé daňové povinnosti:–

první záloha je splatná do 15. 6. (resp. do 15. dne šestého měsíce zdaňovacího období), a

–

druhá záloha je splatná do 15. 12. (resp. do 15. dne dvanáctého měsíce zdaňovacího období);

–

od 150 001 Kč – platí se čtvrtletní zálohy ve výši 25 %

poslední známé daňové povinnosti:–

první záloha je splatná do 15. 3. (resp. do 15. dne třetího měsíce zdaňovacího období),

–

druhá záloha je splatná do 15. 6. (resp. do 15. dne šestého měsíce zdaňovacího období),

–

třetí záloha je splatná do 15. 9. (resp. do 15. dne devátého měsíce zdaňovacího období), a

–

čtvrtá záloha je splatná do 15. 12. (resp. do 15. dne dvanáctého měsíce zdaňovacího období).

Situace poplatníka platícího

pololetní zálohy

, který podává DAP vždy v základní lhůtě do 3 měsíců:

Situace poplatníka platícího

čtvrtletní zálohy

, který podává DAP vždy v základní lhůtě do 3 měsíců:M

I když kvůli přehlednosti a názornosti ve schématech a příkladech uvažujeme typického poplatníka se zdaňovacím obdobím odpovídajícím kalendářnímu roku, tak obdobná pravidla platí také u jinak vymezených zdaňovacích období, a u období, která sice nejsou zdaňovacími, ale za něž se podává DAP (například § 38ma ZDP).

Příklad 2

Z jaké částky se počítají zálohy

Pan Petr je živnostník a za rok 2016 měl dílčí základ daně z podnikání (jiné příjmy nemá) ve výši 1 001 000 Kč. Neuplatňuje nezdanitelné částky ani odčitatelné položky, proto odpovídá základu daně, z něhož vypočetl 15% daň ve výši 150 150 Kč (řádek 85 DAP). Tuto daň si snížil o základní osobní slevu na dani na poplatníka ve výši 24 840 Kč a o daňové zvýhodnění na jedno vyživované dítě za celý rok ve výši 13 404 Kč, rovněž formou slevy na dani. Za rok 2016 tedy vyšla daň po slevách ve výši 111 906 Kč, kterou živnostník uvedl do řádku 74 DAP. Protože v roce 2016 zaplatil živnostník na zálohách celkem 100 000 Kč (řádek 85 DAP), vykázal daňový doplatek už jen 11 906 Kč, který zapsal na řádek 91 DAP.

Náš živnostník se nejprve zaradoval, doplatek nepřesáhl 30 000 Kč, tak si myslel, že může na placení záloh zapomenout. Pak ale poněkud znejistěl, která z uvedených částek je poslední daňovou povinností pro účely výše a periodicity záloh. Daň z příjmů za rok 2016 přesáhla 150 000 Kč – má tak živnostník povinnost platit „čtvrtletní“ zálohy?

Nikoliv, to by byla chyba v neprospěch peněžních toků poplatníka. Jak je na straně jedné součástí daně například tzv. solidární zvýšení daně podle § 16a ZDP, tak na straně druhé rovněž slevy na dani přímo mění (snižují) daň. Čemuž svědčí text § 35ba odst. 1 ZDP: „… se daň vypočtená podle § 16 … snižuje o …“, obdobně v § 35c odst. 1 ZDP: „Poplatník o daňové zvýhodnění sníží vypočtenou daň podle § 16 …“. Rozhodující je tedy až výsledná částka daně po všech jejích úpravách, což podporuje také text § 2 odst. 3 písm. a) DŘ, podle kterého se za daň považuje – peněžité plnění – přičemž poplatník má povinnost platit až výslednou daň po všech slevách. Není však již podstatné, že k úhradě zčásti využije předem zaplacené zálohy na daň, tyto už výši daně neovlivní.

Poslední známou daňovou povinností, která je určující pro výši a periodicitu následujících záloh, je tedy až výsledná daň na řádku 74 DAP. Mimochodem, pro svou důležitost je tento řádek v tiskopisu DAP zvýrazněn sytějším růžovým podbarvením. Jde o částku ve výši 111 906 Kč, z čehož plyne pololetní režim placení záloh ve výši 40 %.

Pozor ale na to, že výše a periodicita záloh se může změnit i v průběhu zálohového období. A to při změně „poslední známé daňové povinnosti“ – nejčastěji kvůli podání dodatečného přiznání za zdaňovací období, jehož daň určuje zálohy v právě probíhajícím zálohovém období. Naštěstí se ale podáním dodatečného přiznání nemění pro účely záloh poslední známá daňová povinnost zpětně od počátku zálohového období, ale až s platností od následujícího dne po zákonném termínu pro podání dodatečného přiznání – což je podle § 141 odst. 1 DŘ poslední den kalendářního měsíce následujícího po měsíci zjištění důvodů pro podání dodatečného přiznání. Tentokrát ale záleží i na skutečném dni podání přiznání, a to při jeho opoždění, kdy se poslední známá daňová povinnost mění až ode dne následujícího po dni opožděného podání dodatečného DAP.

Příklad 3

Poslední známá daňová povinnost se může měnit

Pan Petr z příkladu 2 v srpnu 2017 zjistí, že omylem duplicitně uplatnil odpisy hmotného majetku, takže jeho daň z příjmů za rok 2016 měla správně být – po všech slevách na dani – ve výši 160 000 Kč. Nejenže musí podat do konce září roku 2017 dodatečné přiznání k dani z příjmů fyzických osob (dále jen „ DPFO“) za rok 2016 na vyšší daň, a tuto doplatit, ale změní se tím i výše a periodicita záloh probíhajícího zálohového období. Rázem se z pololetní zálohové povinnosti á 40 % stane čtvrtletní zálohová povinnost á 25 %. Naštěstí se to netýká dříve splatných záloh. Změna je totiž platná až od následujícího dne po termínu pro podání dodatečného přiznání 1. 10. 2017 (případně ode dne jeho opožděného podání).

Naneštěstí v říjnu roku 2017 proběhne u pana Petra „blesková“ daňová kontrola, která odhalí chyby v uplatnění dalších daňových výdajů. Výsledkem bude doměření vyšší „výsledné“ daně ve výši 200 000 Kč, a protože se pan Petr vzdá práva na odvolání, nabude rozhodnutí právní moci již v listopadu roku 2017. V souladu s § 174 odst. 4 DŘ nastává účinnost změny poslední známé daně následující měsíc po právní moci rozhodnutí o stanovení daně. Takže již prosincovou čtvrtletní zálohu je nutno počítat z nové poslední známé daňové povinnosti ve výši 200 000 Kč.

V praxi se často zapomíná, že se tyto

zálohy na daň zaokrouhlují na celé stokoruny nahoru!

Což se ovšem nedozvíme ze ZDP, ale z § 146 odst. 2 DŘ. Nejde přitom o žádné matematické zaokrouhlování – až od 50 Kč včetně nahoru na celých 100 Kč – ale o zaokrouhlení jakkoli drobného přesahu jedné stovky na nejbližší vyšší stokorunu. Takže ať už vyjde poplatníkovi výpočtem výše zálohy 100 001 Kč nebo 100 049 Kč anebo 100 099 Kč, je povinen ji zaokrouhlit vždy na 100 100 Kč. A když například vyjde poslední známá daňová povinnost ve výši 100 100 Kč, tak bude nutno platit pololetní zálohy ve výši nikoli á 40 040 Kč (40 % ze 100 100 Kč), ale á 40 100 Kč.Započtení záloh na úhradu daně

Prakticky uvažující podnikatelé a manažeři mívají problém s tím, že se zálohové období nekryje přesně se zálohovaným jedním zdaňovacím obdobím, takže některé zálohy čekají na uplatnění déle než rok. Například pokud poplatník podal DAP za kalendářní rok 2016 v základní lhůtě do 3. 4. 2017 a díky dani ve výši 200 000 Kč platí čtvrtletní zálohy, tak poslední zálohu á 50 000 Kč splatnou 15. 3. 2018 započte až na úhradu daně za rok 2018.

Jak právě zaznělo, po skončení zdaňovacího období nebo období, za něž je podáváno DAP,

se zaplacené zálohy na daň, splatné v jeho průběhu, započítávají

na úhradu daně. Přitom ze záloh, u nichž došlo k prodlení s placením, se na úhradu skutečné výše daně započítají pouze zálohy zaplacené nejpozději do lhůty pro podání přiznání

. Pokud tedy poplatník zapomněl na svou povinnost platit zálohy, nemůže si je uplatnit k zápočtu na úhradu daně, což je vcelku logické. Někdy ale poplatníci ke své škodě zapomínají započíst na úhradu daně zálohy sice splatné v průběhu zdaňovacího období, jež ale zaplatili opožděně až v následujícím zdaňovacím období – ovšem ještě před termínem podání DAP za právě uplynulé zdaňovací období. Naopak zálohy ze zákona splatné až v následujícím zdaňovacím období (zpravidla březnová a červnová) nelze započíst na úhradu daně za předešlé zdaňovací období, byť budou uhrazeny před podáním DAP za toto zdaňovací období.Příklad 4

Jedno zálohové období pro dvě zdaňovací období

Za kalendářní rok 2016 podával poplatník DAP v základní lhůtě do 3. 4. 2017, konkrétně například 3. 3., na daňovou povinnost ve výši 200 000 Kč. Načež mu započalo zálohové období 4. 4. 2017. Pro rok 2017 ale využije služeb daňového poradce, který za něj zpracuje a podá přiznání k dani v prodlouženém termínu do 2. 7. 2018, kdy skončí sledované zálohové období, a to opět bez ohledu na den podání DAP za rok 2017 (například 6. 6. 2018).

Protože z DAP za rok 2016 vyplynula poslední známá daňová povinnost ve výši 200 000 Kč, má poplatník v následném zálohovém období (4. 4. 2017 až 2. 7. 2018) povinnost platit „čtvrtletní“ zálohy ve výši á 50 000 Kč:

–

první zálohu (zákon ji označuje jako „druhou“) do 15. 6. 2017,

–

druhou zálohu (zákon ji označuje jako „třetí“) do 15. 9. 2017,

–

třetí zálohu (zákon ji označuje jako „čtvrtou“) do 15. 12. 2017,

–

čtvrtou zálohu (zákon ji označuje jako „první“) do 15. 3. 2018,

–

pátou zálohu (zákon ji označuje jako „druhou“) do 15. 6. 2018.

V přiznání k dani za rok 2017 poplatník, resp. jeho zmocněnec, započte na úhradu vypočtené výše daně z příjmů za rok 2017 ale jen první tři ze zaplacených záloh, které byly splatné v takto zdaňovaném zdaňovacím období roku 2017 – pokud budou skutečně zaplaceny do 2. 7. 2018, viz výše – tj. 3 x 50 000 Kč = 150 000 Kč.

Čtvrtou a pátou zálohu sledovaného zálohového období (splatné až v roce 2018), tedy 2 x 50 000 Kč = 100 000 Kč, bude moci poplatník započíst na úhradu daně až za zdaňovací období kalendářního roku 2018!

I v průběhu zálohového období může předčasně skončit povinnost placení záloh, a to automaticky ze zákona (nikoli na základě žádosti poplatníka, jak si uvedeme v dalším textu). A to ve dvou případech – konec zdanitelné činnosti nebo zánik zdroje zdanitelných příjmů – opět ale až dopředu od dále splatných záloh. Stanoví tak § 38 odst. 8 ZDP, podle kterého poplatník není povinen platit zálohy na daň, jestliže ukončil činnost, z níž mu plynuly zdanitelné příjmy, nebo zanikl zdroj zdanitelných příjmů, a to od splátky následující po dni, v němž došlo ke změně rozhodných skutečností; což musí podle § 127 odst. 1 DŘ oznámit správci daně do 15 dnů.

Příklad 5

Ukončení zálohové povinnosti

Paní Jana provozuje živnost vedení účetnictví a v DAP za rok 2016 si vypočetla DPFO ve výši 100 000 Kč, takže jí vznikla povinnost placení pololetních záloh ve výší á 40 000 Kč v termínech do 15. 6. a 15. 12. 2017.

Snaživá účetní klientům kromě účetnictví také zpracovávala DAP k DPH, k daním z příjmů a k dani silniční. Což ovšem představuje neoprávněný výkon daňového poradenství, na což upozornila Komora daňových poradců České republiky (ČR) obec bydliště paní Jany, která jí za tento přestupek v dubnu roku 2017 uložila pokutu.

Načež počátkem května roku 2016 ukončil s paní účetní spolupráci její největší

klient

a do konce září přišla o všechny dlouhodobé klienty. Protože usoudila, že zbývající příležitostní zákazníci ji „neuživí“, ukončí 10. 10. 2017 živnost a posléze u jednoho ze svých dřívějších klientů nastoupí do pracovního poměru jako interní účetní.Ani zásadní výpadek příjmů z podnikání odchodem velkého klienta v květnu ještě nebyl důvodem pro neplacení červnové zálohy na daň ve výši 40 000 Kč. Ve hře je samozřejmě možnost, že paní Jana požádá správce daně o případné snížení této zálohy, viz dále. Naproti tomu ukončení živnosti k 10. 10. 2017 je již zákonným důvodem pro neplacení prosincové zálohy, o čemž musí informovat správce daně do 25. 10. 2017.

Poplatník (jeho zmocněnec)

může požádat správce daně o stanovení záloh na daň jinak

, než by vyplývalo z jeho poslední známé daňové povinnosti, popřípadě o zrušení povinnosti daň zálohovat dle § 174 odst. 5 DŘ. Například z důvodu omezení činnosti, propadu obchodních zakázek, při úbytku nájemníků apod. Žádost nepodléhá správnímu poplatku a lze žádat i opakovaně, pokud se během roku hospodaření postupně zhoršuje.Rozhodně ale nelze doporučit brát zálohy na daň na lehkou váhu a neplatit je vůbec nebo pozdě. Jak jsme předeslali,

zálohy se totiž při správě daní posuzují obdobně jako samotná daň.

Proto v případě, že nejsou zálohy uhrazeny včas a řádně, následuje obecně sankce v podobě úroku z prodlení

. Přičemž v souladu s § 252 odst. 4 DŘ se tato časová sankce uplatní logicky jen do dne splatnosti zálohované daně. Poté již bude případně dále nabíhat úrok z prodlení nedoplatku samotné daně a nikoli zálohy. Naopak výhodou zálohy coby daně v širším pojetí je možnost požádat správce daně o posečkání zálohy nebo o rozložení její úhrady na splátky

, a to za stejných podmínek jako u samotné daně v souladu s § 156 a 157 DŘ. Jestliže žádosti správce daně vyhoví, bude poplatník za pozdější úhradu záloh platit úrok jen 7,05 % p. a.

, namísto 14,05 % p. a.

Příklad 6

Vzor žádosti o stanovení záloh jinak

Komu: Finančnímu úřadu …………. (název a sídlo finančního úřadu, resp. příslušného územního pracoviště)

Daňový subjekt: ……………… (jméno a příjmení, bydliště, DIČ nebo rodné číslo)

Věc: Žádost o stanovení záloh jinak na daň z příjmů fyzických osob

Mám příjmy pouze z podnikatelské činnosti a dne 20. 3. 2017 jsem podal daňové přiznání k dani z příjmů fyzických osob (dále jen „DPFO“) za zdaňovací období roku 2016 na daňovou povinnost ve výši 100 000 Kč, z čehož mi vyplynula povinnost platit dvě pololetní zálohy na DPFO za rok 2017 ve výši á 40 000 Kč.

Průběžné hospodářské výsledky za rok 2017 ale jsou zhruba poloviční oproti stejnému období minulého roku 2016, a to zejména kvůli sílícímu přílivu velmi levného zboží konkurence z Číny. Proto jsem musel výrazně zlevnit i zboží, které nabízím, třebaže je kvalitnější (což zákazníci moc neřeší). Důvodně tak očekávám nižší základ daně a z něj odvozenou daňovou povinnost za rok 2017, a to rovněž na zhruba polovinu roku 2016.

Žádám Vás proto tímto v souladu s § 174 odst. 5 zákona č. 280/2009 Sb., daňový řád, ve znění pozdějších předpisů, o stanovení záloh na DPFO na rok 2017 splatných 15. 6. 2017 a 15. 12. 2017 na poloviční výši, tj. á 20 000 Kč. Snížení záloh uleví mým již značně napjatým financím a omezí výši případného přeplatku na DPFO.

Dovoluji si podotknout, že prozatím jsem daňové povinnosti poplatníka i plátce daní plnil vždy řádně a včas. Za kladné vyřízení žádosti Vám předem děkuji.

S pozdravem

V ……………… dne 5. 5. 2017 (podpis, příp. razítko žadatele)

Přílohy: Rozpis daňových příjmů a výdajů za první 4 měsíce roku 2016 a za první 4 měsíce roku 2017.

Z hlediska časové hodnoty peněz je významné nejen kolik na dani z příjmů zaplatíme, ale i v jakém režimu, resp. kdy. V tomto směru lze mezi nástroje daňové optimalizace počítat

odložení podání DAP,

a tím nejen splatnosti daně, ale také délky zálohového období. Za tímto účelem může sám poplatník požádat správce daně o prodloužení lhůty pro podání přiznání až o 3 měsíce nebo využít služeb daňového poradce nebo advokáta.Odklad je obecně

vhodný v roce

, kdy poplatník očekává zahájení nebo navýšení placení záloh na daň z příjmů, naopak odklad se z tohoto úhlu pohledu nevyplatí

, když nově poplatníkovi vyplyne z DAP nižší záloha na daň nebo bude ukončena zálohová povinnost (daňová povinnost nepřesáhne 30 000 Kč).Příklad 7

Varianty zálohového období

Uvažujme poplatníka, jehož zdaňovacím obdobím je kalendářní rok a který má na výběr obecně dvě možné lhůty pro podání DAP, a tím i pro vymezení zálohového období, v jehož průběhu je povinen platit zálohy:

1.

základní termín 3 měsíce po uplynutí zdaňovacího období (v níže uvedené tabulce varianta „3“),

2.

prodloužený/odložený termín 6 měsíců po uplynutí zdaňovacího období (v níže uvedené tabulce varianta „6“).

Zkoumejme tři zdaňovací období poplatníka (neuvažujeme odložení lhůty končící o víkendu či ve svátek):

–

Za kalendářní rok 2016 vykázal daňovou povinnost ve výši 100 000 Kč:

–

je nutno platit „pololetní“ zálohy na daň á 40 000 Kč, splatné 15. 6. a 15. 12. zálohového období.

–

Za kalendářní rok 2017 vykáže vyšší daňovou povinnost 200 000 Kč:

–

je nutno platit „čtvrtletní“ zálohy á 50 000 Kč, splatné 15. 3., 15. 6., 15. 9. a 15. 12. zálohového období.

–

Za kalendářní rok 2018 bude mít naopak nižší daňovou povinnost jen ve výši 20 000 Kč,

–

pročež poplatníkovi nevznikla povinnost platit zálohy v následujícím zálohovém období.

Tabulka porovnává všechny možnosti. Je zřejmé, že celkový úhrn zaplacených záloh závisí na lhůtě pro podání DAP. Pochopitelně na samotné dani z příjmů za jednotlivá zdaňovací období se takto ušetřit nedá, resp. termín podání na ni nemá vliv. Nejvýhodnější i naopak nejméně výhodné varianty jsou zvýrazněny podbarvením.

Speciality fyzických osob

Pozornému čtenáři jistě neušlo, že u fyzických osob s příjmy jak ze závislé činnosti (ze zaměstnání), tak i z podnikání nebo z nájmu, které podávají vlastní DAP, se poněkud tluče „záloha na daň ze mzdy“ a „záloha placená poplatníkem“. První typ záloh byl měsíčně odváděn zaměstnavatelem sice jen z příjmů ze závislé činnosti, ovšem druhý typ záloh se obecně platí z celkové daňové povinnosti poplatníka, tedy nejen z příjmů z podnikání nebo z nájmu, ale rovněž z příjmů ze zaměstnání, které jsou zálohovány prvním typem. Aby nebyly placeny zálohy duplicitně, platí zde speciální režim. Činí-li

dílčí základ daně z příjmů ze závislé činnosti podle § 6 ZDP

, ze kterého měl plátce (zaměstnavatel) povinnost srazit zálohy na daň podle § 38h ZDP:–

méně než 15 % platí se zálohy v plné vypočtené výši

z celkového základu daně,–

15 % a více, avšak méně než 50 % platí se zálohy v poloviční výši,

–

50 % a více z celkového základu daně zálohy se neplatí.

Příklad 8

Zálohy při souběhu příjmů ze závislé činnosti a z podnikání

Pan Jiří v roce 2016 vedle svého stálého zaměstnání také drobně podnikal, a to s těmito výsledky:

–

dílčí základ daně z příjmů ze závislé činnosti podle § 6 ZDP byl ve výši 400 000 Kč (jedná se o tzv. superhrubou mzdu zahrnující i povinné pojistné hrazené zaměstnavatelem), z něhož český zaměstnavatel počítal zálohy na daň, přičemž není podstatné, že například kvůli vysokým slevám na dani nebyly fakticky žádné zálohy sraženy,

–

dílčí základ daně z příjmů ze samostatné (podnikatelské) činnosti dle § 7 ZDP byl ve výši 600 000 Kč (příjmy – výdaje).

Poplatník musel standardně podat DAP k DPFO za rok 2016, a to v základním termínu do 3. 4. 2017. Poslední známou daňovou povinnost pro účely stanovení záloh na daň vypočetl poplatník z celkového základu daně, tedy ze součtu dílčích základů daně podle § 6 a 7 ZDP = 1 000 000 Kč, který standardně sníží o:

–

nezdanitelné části podle § 15 ZDP (například ve výši 50 000 Kč za úroky z úvěru na financování bytové potřeby),

–

odčitatelné položky podle § 34 ZDP (například o daňovou ztrátu v podnikání ve výši 50 000 Kč za rok 2015).

Z takto sníženého základu daně na 900 000 Kč vyšla 15 % DPFO = 135 000 Kč, kterou dále snížil o:

–

osobní slevy na dani podle § 35ba ZDP, v našem případě uvažujeme jen základní slevu ve výši 24 840 Kč, a

–

daňové zvýhodnění na děti dle § 35c ZDP, přičemž předpokládejme jedno vyživované dítě, tj. 13 404 Kč.

Daň z příjmů fyzických osob za rok 2016 tak panu Jiřímu vyšla na 135 000 Kč – 24 840 Kč – 13 404 Kč = 96 756 Kč. Což je považováno za jeho „poslední známou daňovou povinnost“ pro účely výpočtu záloh na daň v zálohovém období od 4. 4. 2017 do 3. 4. 2018. Jelikož je to v pásmu mezi 30 000 Kč a 150 000 Kč, měl by poplatník platit pololetní zálohy na daň á 0,4 x 96 756 = 38 702,40 Kč, resp. po zaokrouhlení na celé stokoruny nahoru á 38 800 Kč.

Protože ale jeho dílčí základ daně podle § 6 ZDP – ze závislé činnosti podléhající „záloze na daň ze mzdy“ – činí 40 % z celkového základu daně (před snížením o nezdanitelné částky a odčitatelné položky) = 400 000 Kč / 1 000 000 Kč,

bude platit pololetní zálohy pouze v poloviční výši

. Tedy nikoli á 38 702,40 Kč, ale á 19 351,20 Kč, resp. po zaokrouhlení á 19 400 Kč. A to v aktuálním zálohovém období do 15. 6. 2017 a 15. 12. 2017.Vliv příjmů ze závislé činnosti na „zálohy hrazené poplatníky“ je ovšem důvodný jen u příjmů z ČR podléhajících „záloze na daň ze mzdy“. Naproti tomu

příjmy ze zaměstnání v zahraničí

– které v ČR daňový rezident přiznává ke zdanění (nestanoví-li mezinárodní daňová smlouva či ZDP jinak) – tyto zálohy neovlivní. Výslovně to stanoví § 38a odst. 9 ZDP, podle kterého se placení záloh samotnými poplatníky nevztahuje na příjmy ze závislé činnosti, pokud nejde o příjmy ze závislé činnosti plynoucí poplatníkovi ze zahraničí.Ovšem zákon již neřeší navazující nelogičnost, že by i k těmto příjmům ze zahraničí – protože jde druhově o příjmy ze závislé činnosti podle § 6 ZDP – mělo být přihlédnuto při omezení výše záloh na polovinu, resp. na nulu, pokud dílčí základ daně podle § 6 ZDP přesáhne 15 %, resp. 50 %, celkového základu daně. Tento výkladový problém se dostal až na tzv. Koordinační výbor – což je uznávaná odborná diskuze zástupců Finanční správy ČR a Komory daňových poradců ČR –

č. 331/30.03.11 Stanovení výše záloh na daň z příjmů podle § 38a.

Tam bylo odsouhlaseno, že s příjmy ze zaměstnání v zahraničí – i když spadají mezi dílčí základ daně z příjmů ze závislé činnosti podle § 6 ZDP – se fakticky pracuje obdobně jako s jinými dílčími základy daně – ze samostatné činnosti podle § 7 ZDP, z kapitálového majetku podle § 8 ZDP nebo z nájmu podle § 9 ZDP.Poznamenejme, že tento problém se týká pouze příjmů ze zaměstnání v zahraničí, které nejsou vyjmuty ze zdanění v ČR, ať už s ohledem na znění příslušné mezinárodní daňové smlouvy nebo díky § 38f odst. 4 ZDP.

Jelikož se pro účely daní považuje zemřelý poplatník dle § 239b DŘ za „žijícího“ až do skončení řízení o jeho pozůstalosti, stanoví ZDP, že od své smrti už zůstavitel nemusí platit zálohy na daň.

Další specialitou zálohování DPFO je, že z této povinnosti byl

vyjmut dílčí základ daně z ostatních příjmů podle § 10 ZDP

, kam zbytkově spadají příjmy, které neplynou ze zaměstnání, podnikání, kapitálového majetku ani z nájmu. Vesměs jde totiž o jednorázové a příležitostné příjmy, jako třeba z prodeje osobních věcí – movitých i nemovitých věcí – u nichž nebyly splněny podmínky osvobození od daně. Není zde tedy předpoklad, že by tyto příjmy poplatníkovi plynuly i v dalším roce, a tudíž není důvodné rezervovat ani daň formou zálohy. To je sice na straně jedné jistě příznivou zprávou, ovšem na straně druhé se tím poněkud komplikuje výpočet poslední známé daňové povinnosti, kde se nestačí podívat do DAP na zmíněný řádek 74 s daňovou povinností za příslušné zdaňovací období, ale

je potřeba vypočítat

– již mimo tiskopis DAP – fiktivní daňovou povinnost, tentokrát ale už bez dílčího základu daně z ostatních příjmů podle § 10 ZDP

. Přičemž poplatník postupuje jinak standardně a nárokuje veškeré uplatněné odpočty od základu daně i slevy na dani.Speciality právnických osob

Daň z příjmů právnických osob sestává ze součtu daně 19 % z obecného základu daně, a případně také z daně z tzv. samostatného základu daně podle § 20b ZDP, do něhož patří vybrané kapitálové příjmy ze zdrojů v zahraničí – podíly na zisku, vypořádací podíly a podíly na likvidačním zůstatku – které podléhají v ČR samostatnému zdanění zvýhodněnou 15% sazbou daně podle § 21 odst. 4 ZDP. Lze říci, že kapitálové příjmy ze zdrojů v zahraničí spadající do samostatného základu daně mají spíše jen ojedinělý, nejistý a příležitostný charakter – obdobně jako u DPFO měly tzv. ostatní příjmy podle § 10 ZDP. Proto se rovněž u DPPO

pro účely stanovení záloh na daň z příjmů vylučuje daň ze samostatného základu daně podle § 20b ZDP

. Tentokrát mají poplatníci usnadněnu práci, protože tomu je přímo uzpůsoben samotný tiskopis přiznání.Příklad 9

| Řádek | Název položky | Údaj v Kč/v % |

| 270 | „Obecný“ základ daně snížený o odpočty zaokrouhlený na celé tisícikoruny dolů | 400 000 |

| Daň z obecného základu daně | ||

| 280 | Sazba DPPO v % podle § 21 odst. 1 ZDP (účinná k 1. 1. 2016) | 19 |

| 290 | DPPO (ř. 270 x ř. 280 / 100) = 0,19 x 400 000 Kč | 76 000 |

| 330 | Daň z obecného základu daně po slevách a zápočtu zahraniční daně (neuvažujeme) | 76 000 |

| Daň ze samostatného základu daně | ||

| 331 | Samostatný základ daně (dividendy z minoritní účasti na firmě v Rakousku) | 100 000 |

| 332 | Sazba daně (v %) ze samostatného základu daně (§ 21 odst. 4 ZDP) | 15 |

| 333 | Daň ze samostatného základu daně (ř. 331 x ř. 332 / 100) | 15 000 |

| 334 | Zápočet daně zaplacené v zahraničí na daň ze samostatného základu daně* | 10 000 |

| 335 | Daň ze samostatného základu daně po zápočtu (ř. 333 – ř. 334) | 5 000 |

| Celková daň z příjmu v ČR | ||

| 340 | Celková daňová povinnost (ř. 330 + ř. 335) | 81 000 |

| 360 | Poslední známá daňová povinnost pro účely periodicity a výše záloh je mezi 30 000 Kč a 150 000 Kč, proto bude firma platit „pololetní“ zálohy á 30 400 Kč (40 % ze 76 000 Kč) | 76 000 |

| V. oddíl – placení daně | ||

| 4 | Firma v roce 2016 neplatila zálohy na DPPO (§ 38a), takže vykáže nedoplatek s minusem | –81 000 |

Poznámka:

* Smlouva mezi ČR a Rakouskem o zamezení dvojího zdanění – sdělení č. 31/2007 Sb. m. s. ve znění sdělení č. 100/2012 Sb. m. s. – umožňuje Rakousku zdanit dividendy plynoucí rezidentovi ČR nejvýše 10 % (pokud jeho podíl nečiní ani 10 %). Kdyby ovšem bylo podle tamních zákonů zdanění nižší, uplatní se k prostému zápočtu na českou daň z příjmů samozřejmě nižší skutečně zaplacená (sražená) rakouská daň.

Zálohy na DPPO neplatí obce ani kraje, jsou totiž příjemci svých daní, takže by si posílali zálohu sami sobě. Další specifikum poplatníků DPPO se týká zdaňovacích období netrvajících obvyklých 12 měsíců. Jestliže se totiž poslední známá

daňová povinnost týkala jen části zdaňovacího období

nebo zdaňovacího období kratšího či delšího než 12 měsíců, je poplatník DPPO povinen si pro placení záloh přepočítat daňovou povinnost tak, jako by se týkala standardního zdaňovacího období o 12 měsících. Pročež vypočtenou poslední známou daňovou povinnost vydělí počtem měsíců, za které pobíral příjmy podléhající dani, a vynásobí 12. Příklad 10

Přepočet zálohy na daň za kratší období

Firma Obchodníci, s. r. o., vznikla 1. 7. 2016 a za zdaňovací období tohoto kalendářního roku podala ve lhůtě do 3. 4. 2017 přiznání k DPPO na daňovou povinnost ve výši 100 000 Kč. Návazně na to chtěla platit pololetní zálohy na daň ve výši á 40 000 Kč. Pozorná účetní ovšem vedení společnosti upozornila, že jelikož se poslední známá daňová povinnost týkala zdaňovacího období kratšího než 12 měsíců, je nutno ji pro účely placení záloh přepočíst. A to následovně: fiktivní poslední známá daňová povinnost čistě pro účely záloh na daň = skutečná daň za 6 měsíců roku 2016 / počet měsíců pobírání příjmů podléhajících dani x 12 = 100 000 Kč / 6 měsíců x 12 měsíců = 200 000 Kč. Takže rázem firmě vznikla čtvrtletní zálohová povinnost á 50 000 Kč.

Obsáhlá a složitá pravidla stanoví § 38a odst. 10 ZDP pro zálohy na daň z příjmů obchodních korporací účastnících se přeměn podle zákona č. 125/2008 Sb., o přeměnách obchodních společností a družstev, ve znění pozdějších předpisů. A to hlavně během speciálního zdaňovacího období vymezeného v § 21a písm. c) ZDP jako období od rozhodného dne – fúze nebo rozdělení obchodní

korporace

anebo převodu jmění na člena právnické osoby – do konce kalendářního nebo hospodářského roku, ve kterém se přeměna nebo převod jmění staly účinnými (tj. kdy byly zapsány do obchodního rejstříku). Zde je nutno vzít v potaz související návaznost, kdy se v souladu s § 38ma odst. 1 písm. a) ZDP podává DAP i za období předcházející zmíněnému rozhodnému dni přeměny.