Jak zdanit jen „přidanou“ hodnotu

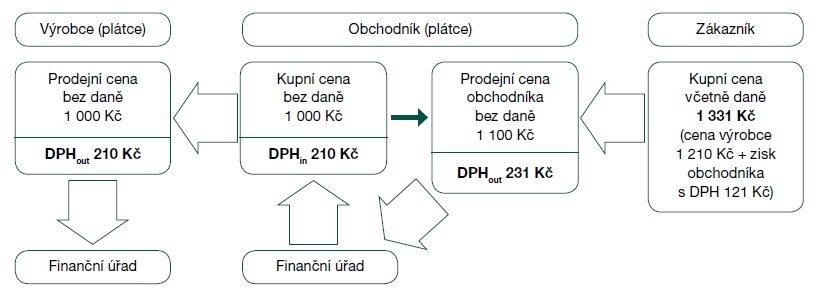

Aby byla DPH hodna svého jména, musí její plátci odvádět do státní pokladny daň jen z jimi „přidané“ hodnoty, a nikoli z celkové ceny uskutečněného zdanitelného plnění. Když například obchodník od výrobce – oba plátci DPH – koupí koloběžku za 1 000 Kč a prodá ji se svou obchodní přirážkou (ziskem) za 1 100 Kč, tak přizná a odvede DPH pouze z „přidané“ hodnoty

alias

z navýšení ceny 100 Kč. Problémem ovšem je, že výrobce obchodníkovi neprodal koloběžku jen za 1 000 Kč, ale za cenu vyšší o jeho DPH na výstupu 21 %, tedy za 1 000 Kč + 210 Kč = 1 210 Kč. Kdyby systém DPH tuto skutečnost nijak nezohlednil, pak by obchodník nemohl koloběžku zákazníkovi prodat za konečnou cenu 1 100 Kč včetně své vlastní DPH na výstupu, ale ani za částku o 21 % DPH vyšší, tj. za 1 100 Kč + 231 Kč. Protože po odvedení DPH na výstupu 231 Kč z prodeje finančnímu úřadu by měl obchodník ve výsledku příjem 1 100 Kč a výdaj 1 210 Kč, a tedy by utrpěl ztrátu!

Naštěstí na to systém DPH pamatuje tím, že jednou ze základních zásad stanoví nárok plátce na odpočet DPH na vstupu. Díky tomu ve výše uvedeném příkladu obchodníkovi správce daně „vrátí“ DPH na vstupu 210 Kč, kterou zaplatil výrobci koloběžky, takže jeho konečná prodejní cena pro zákazníka může činit dle očekávání jen 1 100 Kč + 231 Kč = 1 331 Kč. Z tohoto příjmu (1 331 Kč) obchodníkovi po odvedení jeho DPH na výstupu 231 Kč z prodeje finančnímu úřadu a úhradě celkové ceny výrobci včetně jeho DPH (1 210 Kč) a naopak po přijetí DPH na vstupu zaplacené výrobci 210 Kč, zůstane ve výsledku obchodníkovi v pokladně zisk 100 Kč.

O odpočtu rozhoduje účel přijatého plnění

Pro zajištění nezbytné neutrality DPH vůči jejím plátcům je tedy nezbytná možnost odpočtu daně na vstupu uplatněné dodavatelem (jde-li rovněž o plátce) nebo přímo dotyčným plátcem v roli odběratele (podléhá-li předmětný vstup coby zdanitelné plnění režimu přenesení daňové povinnosti na odběratele). Teprve díky odpočtu daně je naplněn účel DPH, a to zdanění ve výsledku jen přidané (cenové) hodnoty dotyčným plátcem. Jinak by bylo daňově silně znevýhodněno materiálově a technologicky náročné podnikání a zejména obchodníci.

Nárok na odpočet daně na vstupu ovšem není automatický z titulu samotného plátcovství, je podmíněn celou řadou skutečností, především účelem využití daného přijatého zdanitelného plnění, o jehož DPH na vstupu se jedná. Pravidla, podmínky a omezení odpočtu daně stanoví hlavně § 72–76 zákona č.

235/2004 Sb., o dani z přidané hodnoty, ve znění pozdějších předpisů (dále jen „

ZDPH“). Plátce proto musí u přijatého zdanitelného plnění sledovat jeho použití (účel), kde mohou nastat čtyři situace.

Přijaté zdanitelné plnění plátce použije:

–

Výhradně (jen) pro uskutečňování „nárokových plnění“

uvedených v

§ 72 odst. 1 ZDPH (např. vlastní zdanitelná plnění a plnění osvobozená s nárokem na odpočet),

pak má nárok na odpočet daně v plné výši.

–

Výhradně (pouze) pro jiné účely, pak vůbec nemá nárok na odpočet daně

(např. pro plnění osvobozená od daně bez nároku na odpočet daně), v tom případě se DPH na vstupu ani

neuvádí do přiznání k DPH.

–

Jak pro „nároková plnění“, tak pro jiné účely, kdy je plátce oprávněn uplatnit nárok na odpočet daně v částečné výši

připadající na použití pro „nároková plnění“, přičemž se zde dále rozlišuje:

–

Odpočet daně

v poměrné výši

, jestliže tyto jiné účely

nesouvisejí s ekonomickou činností plátce

(např. když firemní vozidlo budou zčásti používat také zaměstnanci pro své soukromé potřeby).

–

Odpočet daně

v krácené výši

, když tyto jiné účely představují

plnění osvobozená od daně bez nároku na odpočet daně

(např. finanční a pojišťovací činností, dodání nebo nájem nemovité věci).

Příklad 1

O odpočtu daně rozhoduje využití přijatého zdanitelného plnění

Firma Obchodníci, s. r. o., je plátcem DPH a nakupuje nejrůznější zboží za účelem jeho dalšího prodeje. Kromě toho investovala firma část peněz do tzv. investičních bytů, které pronajímá lidem pro jejich trvalé bydlení. Zatímco prvně zmíněná obchodní činnost (prodej zboží) je výhradně doménou zdanitelných plnění, tak pronájem bytů (neplátcům k bydlení) je podle

§ 56a ZDPH plněním osvobozeným od daně bez nároku na odpočet daně.

Tento náš podnikatel od českého výrobce – také plátce DPH – koupil elektrokoloběžku (na baterie) za 10 000 Kč + DPH 2 100 Kč. Ohledně nároku na odpočet daně na vstupu může nastat několik situací, například:

1.

Koloběžku firma prodá jako své zboží.

–

Koloběžka je tedy použita jen pro vlastní zdanitelné plnění, tedy

jen pro „nároková plnění“

. Proto si firma může uplatnit

plný odpočet DPH na vstupu 2 100 Kč

, takže státu z prodeje výrobcem nezbyde nic.

2.

Koloběžku si firma nechá v majetku pro účely rozvážky drobného zboží zákazníkům v okolí.

–

Obdobná situace jako ad 1, opět použití výhradně pro vlastní zdanitelná plnění – tj. plný odpočet DPH.

3.

Koloběžku si firma nechá v majetku pro účely správy svých investičních bytů v okolí.

–

Nyní bude koloběžka sloužit pro plnění osvobozená od daně bez nároku na odpočet daně, tedy jen pro jiná než „nároková plnění“. Ačkoli jde o plátce,

nemůže si uplatnit odpočet ani části DPH na vstupu

.

4.

Koloběžku si firma nechá v majetku pro účely rozvážky drobného zboží zákazníkům i správy svých bytů.

–

Koloběžka bude sloužit pro „smíšené účely“ ad 2 i 3. Tomu bude odpovídat

možnost pouze částečného

odpočtu DPH na vstupu v tzv. krácené výši, její výše závisí na poměru hodnot obou typů plnění

.

5.

Koloběžku firma použije jako obchodní dárek pro svého významného zákazníka.

–

Koloběžka poslouží pro tzv. reprezentaci firmy, což je důvod, který výslovně podle

§ 72 odst. 4 ZDPH brání možnosti odpočtu daně na vstupu; a není podstatné, že dotyčný zákazník státu vynesl značné částky na DPH na výstupu od naší firmy Obchodníci, s. r. o., z titulu jím koupených zdanitelných plnění.

Tři korekční mechanismy DPH

Život podnikatelský je však velmi pestrý, hektický, spletitý a plný změn, takže se lehce může stát, že plátce sice původně zdanitelné plnění přijme (např. koupí koloběžku) s úmyslem jeho využití pro „nároková plnění“ (například za účelem jejího prodeje), ale posléze se rozhodne – ze subjektivních či objektivních důvodů – pro jiné využití tohoto vstupu, např. ji využije pouze pro správu pronajímaných bytů nebo jako dar synovi jednatele.

DPH je okamžitou daní, která na rozdíl od účetnictví nečeká na vyskladnění a použití zásob, ale nárok na odpočet daně je stanoven hned při přijetí zdanitelného plnění. Když je takto na počátku prokazatelně určen pro „nároková plnění“ dotyčného plátce, může si rovnou uplatnit plný odpočet DPH na vstupu. Nicméně lehce se může stát a také k tomu v praxi dochází, že se původní záměr změní, a přijaté zdanitelné plnění – např. koloběžka – je nakonec použito pro jiná nežli „nároková plnění“, případně pro tzv. smíšená plnění. Možná tomu nebudete věřit, ale nebude to mít žádný dopad na oprávněnost původně uplatněného odpočtu daně na vstupu, což prakticky řečeno znamená, že plátce nebude muset podávat dodatečné přiznání k DPH za zdaňovací období, v němž původně nárokoval odpočet daně, a zpětně snižovat (měnit) původně uplatněný odpočet DPH na vstupu.

Je nasnadě, že takto by mohlo lehce docházet ke spekulacím s odpočtem daně, proto

DPH pamatuje na případy pozdější změny účelu použití přijatých zdanitelných plnění třemi korekčními mechanismy

:

–

pokud jde o

dlouhodobý majetek

, u něhož ještě neuplynula testovací lhůta 5 (u nemovitých věcí 10) let od pořízení, řeší se změna

úpravou odpočtu daně

dle § 78–78e

ZDPH, což prakticky znamená, že se o daný počet pětin (desetin) zbývajících do konce lhůty upraví v roce změny část původně uplatněný odpočet daně,

–

nejde-li o dlouhodobý majetek (ale třeba právě o „zásoby“), pak záleží na tom, jestli daná změna použití:

–

je stále ještě v rámci ekonomické (podnikatelské) činnosti plátce, kdy se

u majetku kategorie zásob

před jejich použitím

ve tříleté lhůtě od pořízení provádí tzv.

vyrovnání odpočtu daně

dle

§ 77 ZDPH, kde jde o to, že se ihned při změně použití jednorázově „vrátí“ celý původně uplatněný odpočet daně,

–

anebo je již mimo ekonomickou (podnikatelskou) činnost, kdy se místo korekce odpočtu daně na vstupu takovéto jiné použití obchodního majetku označí za

fiktivně úplatné zdanitelné plnění

a plátce z něj musí odvést odpovídající DPH na výstupu podle

§ 13 odst. 4 písm. a) nebo

§ 14 odst. 3 písm. a) ZDPH.

Příklad 2

Uplatnění korekčních mechanismů odpočtu daně u zásob

Pan Novák je měsíční plátce DPH a provozuje řemeslnou živnost ve vlastní dílničce, a dále pronajímá byt studentovi (neplátci). V rámci své živnosti plátce uskutečňuje pouze zdanitelná plnění – proto u souvisejících přijatých zdanitelných plnění má plný nárok na odpočet DPH na vstupu. Naproti tomu pronájem bytu neplátci je osvobozen od DPH bez nároku na odpočet daně – u souvisejících přijatých zdanitelných plnění proto nemá ani zčásti nárok na odpočet DPH. Dále ještě pan Novák vlastní rodinný dům, kde bydlí, a tedy jej využívá jen pro své soukromé (osobní) potřeby – u souvisejících přijatých zdanitelných plnění proto nemá nárok na odpočet DPH.

V lednu 2020 koupil od plátce stavební materiál za 100 000 Kč + DPH 21 000 Kč, který chtěl využít při opravě své řemeslné dílny. Protože přijal zdanitelné plnění (stavební materiál) za účelem použití jen pro uskutečňování svých „nárokových plnění“, uplatnil si v přiznání k DPH za leden plný odpočet daně 21 000 Kč.

Ovšem v únoru 2020 byl vyplaven pronajímaný byt, proto pan Novák operativně původní záměr změnil a polovinu stavebního materiálu spotřeboval pro naléhavou opravu bytu, a tedy pro jiné než „nárokové plnění“ – ale stále ještě v rámci ekonomické činnosti. Tuto změnu v nároku na odpočet nebude plátce řešit dodatečným přiznáním k DPH za leden 2020 – tehdy totiž postupoval v souladu se zákonem, když vycházel ze svého úmyslu využít materiál pouze pro „nároková (zdanitelná) plnění“. Pro zohlednění změny použití přijatého zdanitelného plnění (zásob) slouží tzv. vyrovnání odpočtu daně. V souladu s očekáváním v únorovém přiznání k DPH „vrátí“ polovinu uplatněného odpočtu daně ve výši 10 500 Kč, k čemuž technicky slouží korekční řádek 45 (s minusem).

Na naléhání manželky pan Novák oželí zamýšlenou opravu řemeslné dílny a druhou půlku stavebního materiálu v březnu spotřebuje při výstavbě zahradního krbu u rodinného domu. Je jasné, že tímto padl důvod pro uznání i druhé poloviny odpočtu DPH na vstupu. Tentokrát se ale již nejedná o využití zásob v rámci ekonomické činnosti plátce (kam vedle podnikání spadá i dlouhodobý pronájem), proto se neuplatní vyrovnání odpočtu daně.

Tentokrát se změna použití obchodního majetku (zásob), u něhož plátce nárokoval odpočet daně, bude řešit jinak. Tato osobní spotřeba se pro účely DPH posoudí jako fiktivně úplatné dodání zboží, u něhož má plátce povinnost přiznat daň na výstupu. V přiznání k DPH za březen proto plátce vykáže mezi svými uskutečněnými zdanitelnými plněními i to fiktivně úplatné dodání druhé půlky stavebního materiálu, u něhož

de facto

státu vrátí uplatněných 10 500 Kč DPH formou daně na výstupu z uskutečněných zdanitelných plnění v Česku na řádku 1.

Dopady inventarizačních rozdílů na DPH

S těmito povšechnými informacemi se konečně můžeme vrátit k názvu tohoto článku – k inventarizaci zásob. Jak je v praxi zcela běžné, fyzická inventura odhalí, že ve skladě zásob něco chybí, vzniklo tedy manko coby rozdíl mezi prozatím nesprávně (resp. neaktuálně) vyšším účetním stavem a prokázanou nižší skutečností. Pro názornost – z příkladu uvedeného výše firmě Obchodníci, s. r. o., chybí jedna z elektrokoloběžek koupených za á 10 000 Kč + DPH 2 100 Kč za účelem jejich dalšího prodeje (zboží). Účetně si s tím lehce poradíme, manko koloběžky zaúčtujeme do jiných provozních nákladů z titulu mank a škod: 10 000 Kč, MD 549/D 132.

Co si ale s chybějící koloběžkou počít ohledně DPH? Je přece nad slunce jasné, že už nikdy nebude použita pro ekonomickou činnost daného plátce, zejména neposlouží jeho „nárokovým plněním“. Dostává se tak na pořad dne zmíněný korekční mechanismus? Jak posoudit uplatněný odpočet DPH na vstupu z (asi) odcizené koloběžky? S plátcem můžeme soucítit, vždyť přišel o majetek cizí vinou, resp. z nejasných příčin, nešlo (asi) o pokoutný odprodej za cenu bez daně, tak proč by měl „vracet“ původně uplatněný odpočet DPH na vstupu 2 100 Kč? Naopak finanční správě však bude bližší opačný názor, a sice že plátce neprokázal, co se stalo se zbožím (koloběžkou), přičemž je ale jisté, že již nebude součástí žádného jeho zdanitelného výstupu a nenaplní původní předpoklad uplatněného odpočtu, že se promítne do DPH na výstupu. Zkuste si, vážení čtenáři, tipnout, co s tím.

Do konce prvého pololetí roku 2017 platilo, že v případě nedoložených mank a škod na zásobách

– u kterých plátce nárokoval odpočet daně na vstupu – (jako je ztracená koloběžka naší firmy Obchodníci, s. r. o.) se jednalo o jeho použití pro účely nesouvisející s uskutečňováním ekonomických činností plátce, což se podle § 13 odst. 4 písm. a) spolu s

§ 13 odst. 5 ZDPH považuje za fiktivně úplatné dodání zboží, a tedy za zdanitelné plnění, u kterého plátce musí přiznat DPH na výstupu

– třetí korekční mechanismus uvedený výše. Takže plátce musel u nenalezené, resp. odcizené zásoby (materiálu, zboží, výrobku apod.) postupovat obdobně, jako by danou věc pobertovi prodal a standardně odvést DPH na výstupu z tohoto nechtěného fiktivně úplatného dodání zboží. O podivné logice tohoto přístupu se odborně diskutovalo s tím, že přece není splněna podmínka „použití“, které by mělo být vědomým rozhodnutím plátce, bohužel

ZDPH si pojem „použití“ definuje účelově po svém.

Vážnějším problémem byl nesoulad se Směrnicí Rady č. 2006/112/ES o společném systému DPH, která je pro uplatňování DPH v EU určující. Pro tyto případy totiž určuje jiný druh korekce – opravu odpočtu daně:

Počáteční odpočet daně se opraví, je-li vyšší nebo nižší, než na jaký měla osoba povinná k dani nárok.

1. Oprava se provede, zejména pokud se po podání přiznání k dani změní okolnosti zohledněné při výpočtu výše odpočtu, například byly-li zrušeny určité koupě nebo byla-li získána určitá snížení ceny.

2. Odchylně od odstavce 1 se oprava neprovádí u plnění, která zůstala zcela nebo zčásti nezaplacena, ani při zničení, ztrátě či krádeži majetku, které byly řádně doloženy nebo potvrzeny, ani při použití prostředků na dárky malé hodnoty a poskytnutí vzorků uvedených v článku 16.

Členské státy však mohou vyžadovat opravu u plnění, která zůstala zcela nebo zčásti nezaplacena, a u krádeží.“

Tuto nepřesnost českého

ZDPH napravil

od 1. 7. 2017 zákon č.

170/2017 Sb., kterým se mění některé zákony v oblasti daní

. Přinesl do

§ 77 odst. 2 písm. c) ZDPH nový důvod

relevantní

změny „použití majetku pro jiné účely“, kdy je nutno provést – v případě zásob – zmíněné vyrovnání původně uplatněného odpočtu DP\H.

„Použitím pro jiné účely se rozumí případy, kdy plátce uplatní původní odpočet daně v …

plné nebo částečné výši a následně u tohoto majetku

došlo ke zničení, ztrátě či odcizení, které nejsou řádně doloženy ani potvrzeny

, a to dnem, kdy se plátce o těchto skutečnostech dozvěděl nebo dozvědět měl a mohl.“

Z toho současně vyplývá, že

nedoložená manka a škody zásob

se již neposuzují jako použití pro účely nesouvisející s ekonomickou činností plátce, tj.

nevzniká povinnost uplatnit daň na výstupu, ale plátce provádí vyrovnání odpočtu daně

. I nadále platí, že jsou-li zničení, ztráty nebo odcizení zásob řádně doloženy – zejména potvrzením Policie ČR, viz níže, pak uplatněný nárok na odpočet daně zůstává beze změny zachován.

Zdůrazněme, že vyrovnání odpočtu daně se uplatňuje pouze u zásob před jejich prvním „ekonomickým“ použitím. Proto když je věc

vydána ze skladu tzv. do užívání

(např. nářadí, nábytek, mobil), a tedy byla použita k ekonomické činnosti, tak ani při nedoloženém manku/škodě

vyrovnání odpočtu daně nepodléhá

, ledaže by při „nenalezení“ byla součástí polotovaru, výrobku či nedokončené výroby – kdy stále ještě jde o zásobu, která nebyla (a ani už nebude) využita k zamýšlené ekonomické činnosti – a proto vyrovnání odpočtu daně podléhá.

Vyrovnání odpočtu daně se provádí,

pouze když došlo ke zničení, ztrátě či odcizení obchodního majetku (zásob), které nejsou řádně doloženy ani potvrzeny

. Lze předpokládat, že konkrétní obsah podmínky bude v praxi předmětem neshod mezi plátci a správci daně. Pro sjednocení praxe zveřejnilo Generální finanční ředitelství již 15. 6. 2017 na webu Finanční správy obsáhlou (22 stran) metodickou pomůcku:

Zde mimo jiné uvádí,

co považuje za řádné „doložení mank a škod“

(stručný výběr):

–

Řádné doložení zničení, ztráty, odcizení věci lze

prokázat posudkem pojišťovny, nebo soudního znalce

.

–

Pro řádné prokázání

zničení obchodního majetku

:

a)

při povodni

je nutné doložit potvrzení povodňové komise,

b)

při požáru

je nutné doložit zprávu státního požárního dozoru, resp. vyšetřovatele požáru,

c)

při vichřici

je nutné doložit informace o vichřici, které může poskytnout Český hydrometeorologický ústav.

–

Při fyzické likvidaci obchodního majetku ve vlastní režii plátce by měl být vyhotoven

likvidační protokol

. Záměrná likvidace vlastního majetku sice nepředstavuje manko či škodu, nicméně její důsledek je podobný.

–

Pro řádné prokázání zničení majetku třetí osobou je nezbytné doložit zejména

usnesení o odložení věci vydané Policií ČR, usnesení o zahájení trestního stíhání, nebo usnesení o zastavení trestního stíhání

.

–

U manka do normy přirozeného úbytku

není nutné provést vyrovnání, nebo úpravu odpočtu daně. Výše manka do normy přirozeného úbytku ovšem musí být doložena interními předpisy či směrnicemi plátce.

–

Pokud

plátce předepíše zaměstnanci k úhradě škodu

na chybějícím majetku v souladu se

zákoníkem práce, pak se má za to, že plátce tímto postupem řádně dokládá předmětnou ztrátu obchodního majetku.

–

Plátce řádně dokládá ztrátu majetku,

uzavře-li s pojišťovnou pojištění odpovědnosti za škodu za své zaměstnance

a nahlásí-li škodu své pojišťovně, která je uhrazena plně nebo částečně (např. při spoluúčasti).

–

Pokud plátce i přes snahu vymoci náhradu škody po odpovědné osobě nebo pojišťovně nebude úspěšný,

může být posouzeno takovéto formální jednání plátce při řešení ztráty majetku jako účelové

(…).

Příklad 3

Vyrovnání odpočtu daně u nedoloženého manka zásob

Autoservis, s. r. o., je plátce DPH s měsíčním zdaňovacím obdobím a skladuje spoustu častěji měněných náhradních dílů. Při opravě auta zákazníka v březnu 2020 si technik ze skladu vyžádal na výměnu světlomet v pořizovací ceně 10 000 Kč + DPH 2 100 Kč, který tam podle interního SW systému měl být. Ovšem fyzicky nebyl požadovaný náhradní díl ve skladu nalezen. Se skladníkem je sjednána hmotná odpovědnost až u zásob v jednotkové účetní hodnotě přes 10 000 Kč bez daně. Skladované zásoby jsou sice pojištěny, ale se spoluúčastí 50 000 Kč a nebyl důvod volat policii, jelikož firma nebyla schopna upřesnit, kdy k odcizení světlometu – koupeného v létě 2019 – došlo. Proto se jednalo o ztrátu či odcizení, které nebyly řádně doloženy ani potvrzeny.

Jelikož jde o obchodní majetek – skladovanou zásobu materiálu – u něhož byl uplatněn odpočet daně na vstupu před méně než 3 roky, který ještě plátcem nebyl použit (tj. vyskladněn, resp. vydán do užívání), je nutno z důvodu jeho nedoložené ztráty provést vyrovnání odpočtu daně. V souladu s

§ 77 odst. 2 písm. c) ZDPH totiž došlo k použití k jinému účelu, než původně plátce zamýšlel. Částka vyrovnání odpočtu daně se vypočte jako rozdíl mezi výší nároku na odpočet daně k okamžiku této

fikce

použití majetku – což je samozřejmě 0 Kč – a výší původního uplatněného odpočtu daně 2 100 Kč, činí tedy –2 100 Kč. Protože je vypočtená částka vyrovnání odpočtu daně záporná, je plátce povinen jej provést, a to konkrétně tak, že vypočtenou částku včetně znaménka minus uvede do sloupce „V plné výši“ na řádku 45 v přiznání k DPH za zdaňovací období březen 2020, kdy bylo toto „jiné použití“ zásoby odhaleno; dodejme, že vyrovnání odpočtu daně se neuvádí do kontrolního hlášení.

Ovšem vyrovnáním odpočtu daně nekončí daňové peripetie zničení, ztráty nebo odcizení zásob plátce, které nejsou řádně doloženy ani potvrzeny. Poté, co se skřípěním zubů vyřešil DPH, vyvstává nerudovský problém – Kam s ní? Ačkoli po technické stránce

vyrovnání odpočtu daně znamená snížení DPH na vstupu, prakticky jde o daňový dluh, který je třeba správci daně uhradit

. V důsledku se tedy inkriminovaná částka DPH promítne do výdajů/nákladů plátce, s čímž se musí jednak vypořádat v rámci administrativní evidence, ale zejména musí rozhodnout, zda tuto DPH zahrne do daňově uznatelných výdajů pro účely daně z příjmů nebo ne.

Touto nejasností se zabýval příspěvek na Koordinačním výboru – uznávané odborné jednání zástupců finanční správy a daňových poradců – s

číslem 510/15.11.17

„Daňová uznatelnost DPH při snížení nároku na odpočet daně u nedoložených mank a škod“

, který lze také najít na webu Finanční správy ČR. Podle stanoviska zástupců Generálního finančního ředitelství

vyrovnání nebo úprava odpočtu DPH z titulu nedoložených mank a škod není daňově uznatelným výdajem (nákladem) plátce

. Její režim z hlediska daně z příjmů totiž odpovídá samotnému nedoloženému

a priori

daňově neuznanému manku a škodě, které jsou důvodem této DPH.

Zdroj: Odborný portál DAUC.cz, 2020. Zveřejněno v časopise Účetnictví v praxi 04/2020.