Jednou z nejméně oblíbených oblastí spjatých s uzávěrkovými operacemi je bezesporu stanovení a vykázání odložené daňové povinnosti. V následujícím textu vymezíme subjekty, které jsou povinny o odložené dani účtovat, a dále na praktických příkladech naznačíme, jak postupovat u typických oblastí účtování o odložené dani, tzn. u odpisovaného majetku, ztráty minulých let, opravných položek a kapitálového přecenění majetkových cenných papírů.

Účtování o odložené dani

prof. Ing.

Jiří

Strouhal,

Ph.D.

Problematice odložené daně se věnují především tyto dva předpisy:

–

Český účetní standard pro podnikatele 003 – Odložená daň.

O odložené dani musí účtovat

účetní jednotky tvořící konsolidační celek, a dále účetní jednotky sestavující účetní závěrku v plném rozsahu. Vlastní účtování o odložené dani plyne z odlišného účetního a daňového pohledu (zejména například na daňovou účinnost vybraných nákladových položek). Tyto rozdíly se považují za tzv. přechodné a rozlišujeme u nich mezi zdanitelnými přechodnými rozdíly a odčitatelnými přechodnými rozdíly. Zdanitelné přechodné rozdíly vedou k zachycení tzv. odloženého daňového dluhu, zatímco odčitatelné přechodné rozdíly vedou k zachycení tzv. odložené daňové pohledávky.Mezi typické tituly pro vyčíslení

odloženého daňového dluhu

patří:–

kladný rozdíl mezi účetní a daňovou zůstatkovou cenou odpisovaného dlouhodobého nehmotného a hmotného majetku,

–

daňově neúčinné výnosy (například zachycený, ale nevyinkasovaný úrok z prodlení) a

–

kapitálové přecenění cenných papírů.

Ve vazbě na zásadu opatrnosti o odloženém daňovém dluhu účtujeme vždy.

Mezi typické tituly pro vyčíslení

odložené daňové pohledávky

, o kterých účtujeme vždy, patří záporný rozdíl mezi účetní a daňovou zůstatkovou cenou odpisovaného dlouhodobého nehmotného a hmotného majetku, a to z důvodu dodržení konzistence.Mezi typické tituly pro vyčíslení

odložené daňové pohledávky

, pokud účetní jednotka předpokládá, že dané přechodné rozdíly budou v dalším období uplatněny, patří:–

opravné položky (například k pohledávkám, k zásobám),

–

rezervy vytvořené nad rámec příslušných předpisů,

–

převod nevyužité daňové ztráty z předchozích let a dalších převoditelných odčitatelných položek od základu daně.

Poté, co je vyčíslen daný přechodný rozdíl, je třeba jej pronásobit sazbou daně z příjmů, která by měla platit v období, kdy bude odložený daňový dluh či odložená daňová pohledávka uplatněna. Pokud však tato sazba známa není, použijeme poslední známou sazbu daně z příjmů.

Standardně se odložená daň účtuje souvztažným zápisem mezi položkami

592-Odložená daň z příjmů a 481-Odložená daňová pohledávka a odložený daňový dluh

. Položku 592 ve Výkazu zisku a ztráty v plném rozsahu vykážeme v položce L.2.,

odloženou daňovou pohledávku v rozvaze v položce C.II.1.4.

a odložený daňový dluh v rozvaze v položce C.I.8.

Existují však i některé nestandardní přístupy k účtování odložené daně:

–

odložený daňový dluh u kapitálových přecenění a

–

prvotní účtování o odložené dani.

Za situace

kapitálových přecenění

(tj. použití například účtu 414-Oceňovací rozdíly z přecenění majetku a dluhů, který je typický pro oblast majetkových cenných papírů) se odložený daňový dluh neúčtuje oproti položce 592, ale právě oproti položce 414 (názorně bude tato problematika osvětlena v posledním příkladě tohoto textu).V případě, že účetní jednotka

poprvé

uplatní povinnost účtování o odložené dani, potom část odložené daně vztahující se k předchozím obdobím (typicky u již odpisovaných stálých aktiv) zachytí prostřednictvím účtu 427-Jiný výsledek hospodaření minulých let. Poté, co je takto zachycen jakýsi počáteční stav odložené daňové povinnosti, potom již následně účtuje standardním způsobem, tj. za použití účtů 592 a 481.Nyní na praktických příkladech naznačme, jak postupovat:

–

první příklad bude věnován asi nejtypičtějšímu příkladu, a to účtování odložené daně u odpisovaných stálých aktiv. Zároveň na této ilustraci ukážeme, jak postupovat při prvotním účtování odložené daně;

–

druhý příklad bude věnován problematice odložené daňové pohledávky u opravných položek k pohledávkám po lhůtě splatnosti, kdy se často liší pohled vnitropodnikové směrnice oproti zákonu o rezervách – zákon č. 593/1992 Sb. (resp. i zákonu o daních z příjmů – č. 586/1992 Sb.);

–

třetí příklad se zaměří na oblast odpočtu daňové ztráty, který rovněž vede ve svém důsledku k vyčíslení odložené daňové pohledávky; a

–

poslední čtvrtý příklad bude spjat s problematikou kapitálového přeceňování majetkových cenných papírů.

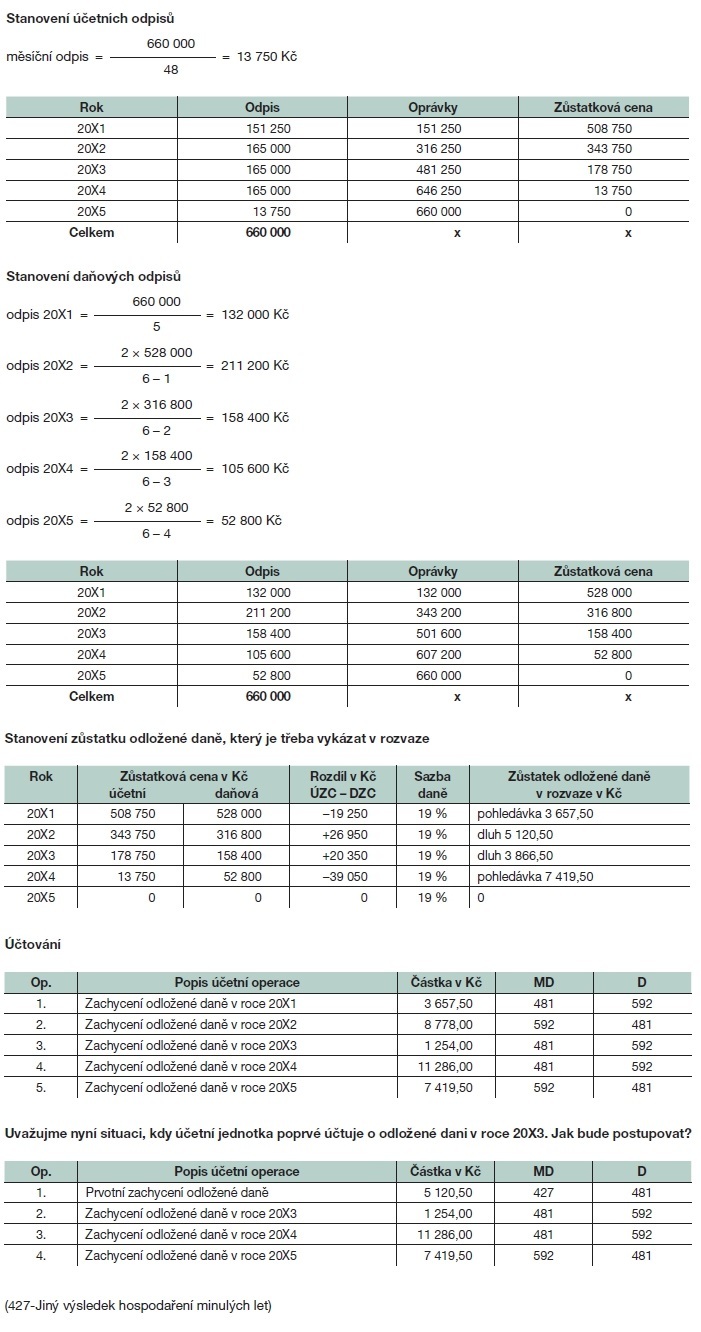

Příklad 1

Odpisy stálých aktiv

Účetní jednotka zařadila dne 6. 1. 20X1 do užívání stroj v pořizovací ceně 660 000 Kč. Dobu odpisování stanovila na 4 roky při použití rovnoměrných odpisů a nulové zbytkové hodnoty, přičemž majetek odpisuje od prvního dne měsíce následujícího, tj. od února. Z pohledu zákona o daních z příjmů daný stroj patří do druhé odpisové skupiny a pro potřeby zdanění účetní jednotka aplikuje zrychlené odpisy.

Ve všech sledovaných obdobích předpokládejme neměnnou výši sazby daně z příjmů, a to 19 %.

Příklad 2

Opravné položky k pohledávkám

Účetní jednotka k rozvahovému dni eviduje pohledávku po splatnosti delší než 13 měsíců ve výši 500 000 Kč. Z tohoto titulu se v souladu s vnitropodnikovými směrnicemi jala vytvořit účetní opravnou položku k této pohledávce v plné výši. Účetní jednotka neočekává, že by zákazník v dalším roce zaplatil, a do budoucna tak hodlá postupovat plně v souladu s daňovými zákony.

Sazba daně z příjmů ve všech sledovaných obdobích činí 19 %.

Rok 20X1

Účetní jednotka zachytí 100% nedaňovou opravnou položku. Vzhledem k předpokladu, že dlužník ani v příštím období nezaplatí, je vysoce pravděpodobné, že pohledávka bude o rok později po splatnosti 25 měsíců a účetní jednotka může v souladu se zákonem o rezervách uplatnit 50% daňově účinnou opravnou položku. Na tuto výši tak účetní jednotka zachytí odloženou daňovou pohledávku.

Rok 20X2

Vzhledem k tomu, že dlužník nezaplatil, účetní jednotka přeúčtuje daňově účinnou část opravné položky a odúčtuje odloženou daňovou pohledávku vytvořenou v předchozím účetním období.

Dá se předpokládat, že dlužník ani v příštím období nezaplatí, je vysoce pravděpodobné, že pohledávka bude o rok později po splatnosti 37 měsíců a účetní jednotka může v souladu se zákonem o rezervách uplatnit 100% daňově účinnou opravnou položku. Na výši rozdílu (tzn. 50 %) tak účetní jednotka opětovně zachytí odloženou daňovou pohledávku.

Rok 20X3

Vzhledem k tomu, že dlužník nezaplatil, účetní jednotka přeúčtuje daňově účinnou část opravné položky a odúčtuje odloženou daňovou pohledávku vytvořenou v předchozím účetním období.

Příklad 3

Odpočet daňové ztráty minulých let

Účetní jednotka realizovala v roce 20X1 daňovou ztrátu ve výši 3 000 000 Kč. V příštím roce vzhledem k obchodním plánům předpokládá docílení významného zisku, a proto se rozhodla účtovat o odložené dani.

V roce 20X2 byl realizován účetní zisk před zdaněním ve výši 7 000 000 Kč (předpokládejme z praktického pohledu nerealistickou úvahu, že veškeré nákladové a výnosové položky budou daňově uznatelné). Jediným realizovaným odpočtem bude ztráta z roku 20X1, kterou účetní jednotka uplatní v plné výši.

Sazba daně z příjmů v obou sledovaných obdobích činí 19 %.

Rok 20X1

Účetní jednotka za daného předpokladu zachytí odloženou daňovou pohledávku, díky jejíž tvorbě mírně vylepší disponibilní výsledek hospodaření.

Disponibilní výsledek hospodaření roku 20X1 tak bude činit ztrátu 2 430 000 Kč.

Rok 20X2

Jak již bylo uvedeno, ve sledovaném období činil účetní výsledek hospodaření před zdaněním 7 000 000 Kč, veškeré výsledkové položky jsou daňově účinné a jediným odpočtem bude loňská ztráta.

Disponibilní výsledek hospodaření roku 20X2 tak bude činit zisk ve výši 5 670 000 Kč.

Celkový dopad na vlastní

kapitál

za sledovaná období (úhrn výsledků hospodaření jednotlivých let) tak bude činit 3 240 000 Kč.A jaký by byl dopad na vlastní

kapitál

za situace, kdy by účetní jednotka o odložené dani neúčtovala?Odpověď je nasnadě – totožný:

-

v roce 20X1 bude činit výsledek hospodaření ztrátu ve výši 3 000 000 Kč,

-

v roce 20X2 bude činit výsledek hospodaření zisk ve výši 6 240 000 Kč (účetní hospodářský výsledek snížený o daň z příjmů – dá se předpokládat, že účetní jednotka ztrátu pochopitelně jako odpočet uplatní),

-

úhrnem se tak dostaneme k identické výši 3 240 000 Kč.

Příklad 4

Kapitálové přeceňování

Účetní jednotka pořídila v roce 20X1 realizovatelné akcie za 500 000 Kč. Reálná hodnota těchto akcií činí na konci prvního roku 540 000 Kč a na konci druhého roku 530 000 Kč. V souladu s vyhláškou č. 500/2002 Sb. tyto přeceňuje kapitálově na reálnou hodnotu.

Pro lepší uchopení logiky účtování odložené daně u přeceňování cenných papírů naznačme,

jak bychom postupovali za situace, kdy by výše uvedené akcie byly určené k obchodování.

Závěrem tohoto článku je třeba ještě zmínit, že pokud by se změnila sazba daně z příjmů, potom je nutné přepočítat zůstatek odložené daně a rozdíl zachytit prostřednictvím účtu 592 (u kapitálových přecenění alternativně 414).

Zdroj: Odborný portál DAUC.cz, 2019.