Transakce, jejichž podstatou je dodání nemovité věci – pozemku – mohou u prodejců vyvolat řadu otázek souvisejících s daní z přidané hodnoty, a to především v závislosti na typu daňového subjektu, z jehož vlastnictví k převodu pozemku dochází. Neméně důležité je také faktické pojetí pozemku, který je předmětem prodeje. Předkládaný článek podává přehled variantních řešení pro různé situace, které mohou v praxi nastat, a to v kontextu zohlednění aplikace legislativy z oblasti DPH. Daňová analýza situací vychází primárně z ustanovení zakotvených v zákoně č. 235/2004 Sb. , o dani z přidané hodnoty, ve znění pozdějších předpisů (dále jen „ZDPH “).

Dodání stavebního pozemku z pohledu daně z přidané hodnoty

Ing.

Lenka

Froschová

EKONOMICKY ČINNÉ SUBJEKTY

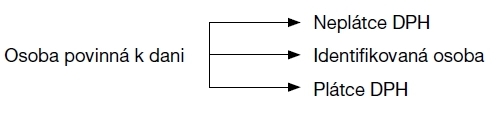

Daňový subjekt

Klíčovými pojmy vedoucími ke správné aplikaci ustanovení ZDPH jsou v první řadě definice daňových subjektů, na které ustanovení ZDPH dopadá.

Daňovými subjekty jsou

osoby povinné k dani,

kterými se rozumí subjekty (fyzické a právnické osoby), jež samostatně uskutečňují ekonomickou činnost. Přičemž není podstatné, zda tato osoba byla primárně za účelem výkonu ekonomické činnosti zřízena, či je, nebo není vlastníkem potřebných povolení, které ji k výkonu opravňují. Zde tedy vítězí obsah nad formou, kdy klíčovým prvkem je faktický výkon ekonomické činnosti jako takové, jejíž pojetí je vysvětleno níže. Osoba povinná k dani se sídlem v České republice musí mít při výkonu ekonomické činnosti na paměti riziko potenciálního vzniku plátcovství DPH (nejčastěji z důvodu překročení hranice dosaženého obratu), eventuálně nutnost registrace jakožto identifikované osoby (nejčastěji z důvodu uskutečňování intrakomunitárních dodávek zboží, či služeb).

Naopak

osoby nepovinné k dani

jsou osoby, u nichž z logiky výkonu jejich činnosti nehrozí riziko vzniku plátcovství DPH. Typickým příkladem je zaměstnanec realizující pouze příjmy ze závislé činnosti (z pracovněprávního vztahu, služebního poměru nebo jiného obdobného vztahu), dále se může jednat o obce, kraje, organizační složky státu, příspěvkové organizace apod., ale pouze při výkonu působností v oblasti veřejné správy.Pojetí ekonomické činnosti

Ekonomickou činností se dle § 5 odst. 3 ZDPH rozumí činnost výrobců, obchodníků a osob poskytujících služby za účelem získávání pravidelného příjmu a také využití hmotného a nehmotného majetku (např. ve formě pronájmu) za účelem realizace příjmu. Ekonomickou činností naopak není doplňková činnost vykonávaná pouze příležitostně. Jedním z důležitých kritérií pro posouzení činnosti jako ekonomické je tedy

opakovatelnost, pravidelnost, soustavnost.

Ekonomickou činnost vykonávají osoby povinné k dani, přičemž jednají na vlastní účet a nesou hospodářské riziko.

DODÁNÍ STAVEBNÍHO POZEMKU Z HLEDISKA USTANOVENÍ ZDPH

Pojetí pozemku

Zákon o DPH neobsahuje definici pozemku jako takového. Pro obecné legislativní vymezení pojmu slouží definice zakotvená v zákoně č. 256/2013 Sb., o katastru nemovitostí, ve znění pozdějších přepisů (dále jen „katastrální zákon“), jež pozemkem rozumí

„část zemského povrchu oddělenou od sousedních částí hranicí územní jednotky nebo hranicí katastrálního území, hranicí vlastnickou, hranicí stanovenou regulačním plánem, územním rozhodnutím, společným povolením, kterým se stavba umisťuje a povoluje, veřejnoprávní smlouvou nahrazující územní rozhodnutí, územním souhlasem nebo hranicí danou schválením navrhovaného záměru stavebním úřadem, hranicí jiného práva podle § 19, hranicí rozsahu zástavního práva, hranicí rozsahu práva stavby, hranicí druhů pozemků, popřípadě rozhraním způsobu využití pozemků“.

Pro účely DPH jsou ve smyslu terminologie ZDPH pozemky považovány za zboží, přičemž je lze dále zařadit do kategorie nemovitých věcí.

Z hlediska využití pozemku v kontextu ekonomické činnosti daňového subjektu lze na pozemek nahlížet dvěma různými způsoby, zároveň závisí na účetním zachycení aktiva dle předpisů upravujících účetnictví, na které se ZDPH odkazuje [§ 4 odst. 4 písm. d) ZDPH]:

1.

Pozemek jako dlouhodobý hmotný majetek

– ZDPH chápe pozemek jako dlouhodobý majetek v případě, že ho takto definují právní předpisy upravující účetnictví1).2.

Pozemek jako zásoba

– pokud je pozemek nakoupen za účelem následného prodeje, jedná se o zboží2).Toto dělení na dlouhodobý hmotný majetek a zásoby hraje roli např. při úvahách zahrnutí uskutečněného prodeje do zdanitelného plnění pro účely stanovení obratu – viz níže příklady ve variantních praktických situacích.

Dodání pozemku

Obecně je dodání pozemku umístěného na území České republiky předmětem DPH. Jaký režim DPH bude aplikován na předmětné plnění, závisí na druhu dodávaného pozemku.

1.

Plnění osvobozené od DPH

–

Od DPH je osvobozeno dodání pozemku, který je nezastavěný, čili nenachází se na něm nemovitá stavba pevně spojená se zemí, a nejedná se o pozemek stavební.

–

Plátce DPH se však může dobrovolně rozhodnout pro zdanění tohoto dodání. U příjemce plnění, který je plátcem DPH, je však třeba písemný souhlas s tímto postupem.

2.

Zdanitelné plnění

–

V případě dodání stavebního pozemku nelze aplikovat osvobození od DPH, jedná se tedy vždy o zdanitelné plnění charakteru dodání zboží podléhající DPH na výstupu, a to v základní sazbě.

Stavební pozemek z pohledu ZDPH

Specifickou kategorií v množině pozemků je stavební pozemek. Dle § 56 ZDPH se stavebním pozemkem rozumí pozemek, který je určen k zástavbě stavbou (konstrukcí pevně spojenou se zemí) a za účelem této výstavby byly přímo na tomto pozemku, nebo v jeho okolí (okolí pozemku není však legislativně specifikováno), provedeny

–

stavební práce (například přivedení inženýrských sítí, výkopové a demoliční práce),

–

správní úkony (zejména podání návrhu na změnu územního plánu),

nebo bylo vydáno stavební povolení, společné povolení, kterým se stavba umisťuje a povoluje, nebo udělen souhlas s provedením ohlášené stavby podle stavebního zákona na zhotovení stavby pevně spojené se zemí.

Rozhodujícím kritériem pro identifikaci pozemku jako stavebního je provedení stavebních prací za účelem vybudování nemovité stavby.

Dodání stavebního pozemku a uskutečnění plnění

Při dodání stavebního pozemku je důležité určit, kdy nastává rozhodný okamžik pro přiznání DPH z předmětného zdanitelného plnění. Tento okamžik nastává:

a)

ke dni uskutečnění zdanitelného plnění (dále jen „DUZP“), nebo

b)

ke dni přijetí úplaty, byla-li úplata přijata před samotným DUZP.

Ustanovení § 21 odst. 2 ZDPH stanoví, že při dodání nemovité věci se za okamžik uskutečnění zdanitelného plnění považuje den předání nemovité věci nabyvateli do užívání (v praxi například na základě protokolu o předání), nebo den doručení vyrozumění o provedeném vkladu do katastru nemovitostí, a to den, který nastane dříve.

VARIANTNÍ PRAKTICKÉ SITUACE

Následující příklady demonstrují možné situace, které mohou v praxi v souvislosti s prodejem stavebního pozemku nastat. V první řadě dochází k posouzení daňového subjektu, z jehož obchodního majetku dochází k převodu stavebního pozemku. Ve druhém kroku musí být brána v potaz faktická podstata transakce, resp. zachycení v účetní evidenci v případě daňového subjektu – účetní jednotky, v případě fyzických osob faktický záměr dispozice s pozemkem při jeho nabytí. Následně jsou popsány konsekvence vybraných transakcí z pohledu ZDPH.

Příklad 1

Osoba nepovinná k dani, fyzická osoba, která nevykonává žádnou podnikatelskou činnost vykazující znaky činnosti ekonomické, drží ve vlastnictví stavební pozemek, který se z důvodu nevyužití pro vlastní záměry rozhodne prodat.

Prodá-li osoba nepovinná k dani stavební pozemek a jedná-li se o jednorázovou akci, jež nevykazuje znaky ekonomické činnosti (podnikání), nedopadají na tuto transakci žádné povinnosti z hlediska aplikace ZDPH.

Příklad 2

Osoba nepovinná k dani, fyzická osoba, která nevykonává žádnou podnikatelskou činnost vykazující znaky činnosti ekonomické, nakoupila zemědělský pozemek. Následně podnikla kroky k vyjmutí z půdního fondu a převodu na pozemek stavební. Od záměru soukromé výstavby však bylo upuštěno a osoba nepovinná k dani se rozhodla pozemek prodat.

V případě uskutečňování různých administrativních činností s tímto pozemkem (např. rozparcelování) nebo činností za účelem zvýšení hodnoty pozemku (např. vybudování nových přípojek, příjezdových cest), lze tyto aktivity považovat za ekonomickou činnost. Z tohoto titulu by se z osoby nepovinné k dani mohla stát osoba povinná k dani povinně sledující obrat pro účely možné povinné registrace k DPH. Podrobněji je tato problematika popsána v případové studii v závěru tohoto článku.

Příklad 3

Ekonomicky aktivní osoba povinná k dani (OSVČ, právnická osoba), která však není plátcem DPH, vlastní stavební pozemek, který historicky nabyla například darováním, nebo koupí se záměrem vlastní výstavby. Změnou okolností však zamýšlí stavební pozemek prodat.

Osoby povinné k dani mají povinnost sledovat svůj obrat, a to za účelem potenciálního vzniku plátcovství DPH. Dle obecné úpravy v § 6 odst. 1 ZDPH se osoba povinná k dani stává plátcem poté, co její obrat překročí za 12 bezprostředně předcházejících po sobě jdoucích kalendářích měsíců rozhodnou hranici 1 mil. Kč.

V § 4a odst. 2 ZDPH je výslovně uvedeno, že do obratu se nezahrne úplata za dodání dlouhodobého majetku v případě, že toto dodání není součástí obvyklé ekonomické činnosti osoby povinné k dani.

Jelikož se pro osobu povinnou k dani jedná o jednorázovou záležitost, nebude úplata z prodeje stavebního pozemku zahrnuta do souhrnu úplat pro účely sledování obratu.

Příklad 4

Ekonomicky aktivní osoba povinná k dani, která však není plátcem DPH, nabyla v minulosti zemědělský pozemek, který byl na základě změny územního plánu rozparcelován na několik stavebních pozemků. Nyní probíhá rozprodej těchto stavebních pozemků.

Osoby povinné k dani mají povinnost sledovat svůj obrat, a to za účelem potenciálního vzniku plátcovství DPH.

Do výpočtu obratu se dle § 4a odst. 1 ZDPH zahrnuje souhrn úplat bez daně, které osobě povinné k dani náleží za uskutečněná plnění. Okamžik, kdy je plnění uskutečněno, popisuje § 21 ZDPH (viz výše). Tento okamžik uskutečnění zdanitelného plnění je tedy rozhodujícím pro určení vzniku plátcovství.

Jelikož je podstatou celého prodeje nakládání se stavebním pozemkem jakožto se zásobou (nákup zemědělské půdy, která byla změnou územního plánu a zasíťováním překlasifikována na stavební pozemek, a to s cílem dalšího prodeje), budou úplaty za prodej stavebních pozemků vstupovat ke dni uskutečnění plnění do výpočtu obratu.

Plátcem se osoba povinná k dani stává od prvního dne druhého měsíce následujícího po měsíci, v němž překročila stanovený obrat, přičemž je povinna podat přihlášku k registraci do 15 dnů po skončení kalendářního měsíce, ve kterém překročila stanovený obrat.

Poté, co se osoba povinná k dani stane plátcem DPH, dopadají na ni veškeré povinnosti a práva vyplývající z právních norem upravujících oblast DPH.

Příklad 5

Plátce DPH je vlastníkem stavebního pozemku, který může evidovat jako dlouhodobý hmotný majetek bez dalších zásahů na něm, nebo jako zásobu s cílem dlouhodobějších investičních akcí.

Pro plátce DPH bude představovat dodání stavebního pozemku vždy zdanitelné plnění, přičemž je povinen veškerá svá zdanitelná plnění v rámci uskutečňování ekonomické činnosti zatížit DPH v korektní sazbě na výstupu, a to k datu povinnosti přiznat daň.

PŘÍPADOVÁ STUDIE – PRODEJ STAVEBNÍHO POZEMKU ÚZEMNÍM SAMOSPRÁVNÝM CELKEM (OBCÍ)

Obec Horní Dolní nemá

status

plátce DPH, jelikož vykonává pouze činnosti spadající do oblasti veřejné správy. Před několika lety získala do svého vlastnictví pozemky – ornou půdu, a to bezúplatně od Státního pozemkového úřadu. S vidinou budoucího rozvoje obce se rozhodla na těchto pozemcích vybudovat kompletní inženýrskou síť, na základě územního rozhodnutí pro umístění stavby je převést na pozemky stavební a nabídnout k prodeji občanům. Investiční akce byla dokončena v květnu 2019, přičemž obec již od začátku roku 2019 zahájila kroky vedoucí k prodeji, čili zveřejnila nabídku pozemků, probíhá předběžné jednání s potenciálními zájemci o koupi, jsou připravovány návrhy kupních smluv. Jelikož se výnosnost celé akce pohybuje odhadem v řádech desítek milionů korun, vyvstala otázka, jak bude prodej posuzován z hlediska potenciálního plátcovství DPH, a to v optice skutečnosti, že se jedná o jednorázovou akci. Obec v budoucnu neplánuje vybudování a prodej dalších stavebních pozemků, neboť žádné jiné pozemky ani nemá ve vlastnictví.

Klíčové otázky a jejich posouzení

1.

Je obec osobou povinnou k dani?

-

Obec je veřejnoprávní subjekt, který se obecně nepovažuje za osobu povinnou k DPH, avšak pouze při výkonu působností v oblasti veřejné správy.

-

Osobou povinnou k dani se obec stane v případě, že uskutečňuje ekonomickou činnost.

2.

Je „jednorázový“ prodej stavebních pozemků ekonomickou činností?

-

Uskutečněním prodeje stavebních pozemků, které obec bezúplatně nabyla se záměrem jejich zasíťování a rozprodeje, vstoupila obec do role „obchodníka“.

-

V účetní evidenci by se tato operace měla projevit na pohybech v položce „zásoby“.

-

Jednorázovost akce sice nahrává identifikaci činnosti jako nahodilé, neboť další prodej pozemků na pravidelnější bázi nebude uskutečněn, avšak kroky provedené v souvislosti se zasíťováním pozemků a vynaložením dalších investičních výdajů do infrastruktury indikují záměr vykazující znaky ekonomické činnosti, a tudíž následný prodej stavebních pozemků je předmětem DPH.

3.

Jaký je rozhodný okamžik pro registraci k DPH?

-

Rozhodným dnem pro určení nutnosti registrace subjektu (osoby povinné k dani) k DPH je okamžik překročení obratu ve výši 1 mil. Kč, a to k datu uskutečnění zdanitelného plnění. Za DUZP se v případě dodání pozemku rozumí jeho předání nabyvateli do užívání, nebo den doručení vyrozumění, ve kterém je uveden den zápisu změny vlastnického práva, a to ten den, který nastane dříve.

4.

Jaké úplaty vstupují do výpočtu pro účely stanovení obratu?

-

Do obratu nutného ke sledování povinnosti vzniku registrace obce jako plátce DPH se započítávají výnosy z prodeje (prodejní ceny stanovené v kupní smlouvě) realizované ke dni uskutečnění zdanitelného plnění. Ve smyslu sledování obratu se nezohledňují fakticky přijaté zálohy.

5.

Jaké jsou povinnosti související s registrací k DPH?

-

Do 15 dnů od konce měsíce následujícího po překročení obratu vzniká povinnost obci podat přihlášku k registraci k DPH.

-

Plátcem se obec stává od prvního dne druhého měsíce následujícího po měsíci, ve kterém překročila obrat.

-

Prodeje uskutečněné přede dnem, kdy se obec stane plátcem, a které vedly k překročení obratu, se nezdaňují.

6.

Jaké jsou povinnosti plátce DPH?

-

Prodeje stavebních pozemků s DUZP po registraci obce jakožto plátce DPH jsou považovány za zdanitelná plnění, to znamená, že kupní cena stanovená v kupní smlouvě bude muset být jakožto základ DPH zatížena sazbou 21 % a takto vypočtená DPH bude muset být také v příslušném zdaňovacím období přiznána a odvedena na finanční úřad.

-

Pokud by před DUZP (tedy před formálním předáním pozemků, resp. změnou vlastnického práva provedeného v katastru nemovitostí) byla přijata úplata, je obec povinna odvést DPH již z těchto záloh.

-

Zdaňovacím obdobím v roce registrace a v roce následujícím po registraci je kalendářní měsíc.

-

Obec je za každé zdaňovací období povinna podávat daňová přiznání k DPH, a to i v případě, že jí za dané zdaňovací období nevznikla povinnost přiznat daň.

-

Pokud obec uskuteční v daném měsíci zdanitelné plnění, je povinna podat kontrolní hlášení.

7.

Zrušení registrace

-

Obec může požádat o zrušení plátcovství DPH na základě žádosti, a to pokud:

a)

podá žádost nejdříve po roce, v němž se stala plátcem, a obrat za bezprostředně předcházejících 12 měsíců nepřekročil 1 mil. Kč, nebo

b)

přestala uskutečňovat ekonomickou činnost – v tomto případě lze zažádat také před uplynutím roční lhůty od okamžiku, kdy se stala plátcem, avšak musí tento fakt správci daně řádně prokázat.

Zdroj: Odborný portál DAUC.cz, 2019.

1) § 7 odst. 1 vyhlášky č. 500/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro účetní jednotky, které jsou podnikateli účtujícími v soustavě podvojného účetnictví (dál jen „Vyhláška“), stanoví, že kategorie dlouhodobého hmotného majetku obsahuje pozemky bez ohledu na výši ocenění, pokud nejsou zbožím.

2) § 9 odst. 5 Vyhlášky stanoví, že za zboží se považují také nemovité věci, které účetní jednotka, jejímž předmětem činnosti je prodej a nákup nemovitých věcí, nakupuje za účelem prodeje a sama je nepoužívá, nepronajímá a neprovádí na nich technické zhodnocení.