Dočasná finanční výpomoc společníka jeho s. r. o.

Bezúročná zápůjčka od společníka

Nejjednodušší, nejrychlejší a nejčastější způsob, jak dostat peníze od společníka dočasně do jeho s. r. o., je forma peněžité zápůjčky. Od roku 2014 totiž už smlouvu o půjčce v (novém) zákoně č.

89/2012 Sb., občanský zákoník, ve znění p. p. (dále jen „

“), nenajdeme. Její místo zastoupila

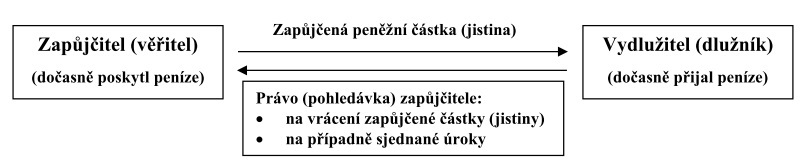

smlouva o zápůjčce

, kterou staronově upravují § 2390-2394

OZ. Tato smlouva

nemusí být písemná

a vznikne,

přenechá-li zapůjčitel vydlužiteli zastupitelnou věc

tak, aby ji užil podle libosti a po čase vrátil věc stejného druhu. K čemuž dále zákon dodává, že

při peněžité zápůjčce lze ujednat úroky

, z čehož logicky vyplývá, že zápůjčka tedy může být i bezúročná.

Smlouva o zápůjčce je tzv. reálným (naturálním) obchodem, pročež

nabývá účinnosti až skutečným předáním a převzetím zapůjčené jistiny

, nikoli již jejím přislíbením. Na což se občas zapomíná a lze se tak zejména u menších firem setkat s pohledávkou z titulu dosud neposkytnuté zápůjčky od společníka (věřitel) jeho s. r. o. (dlužník), kterou má tento společník snahu započíst na nejrůznější dluhy vůči této své obchodní společnosti (např. z nesplacené části peněžitého vkladu apod.). Proto je vhodné ještě jednou zdůraznit, že pohledávka věřitele ze zápůjčky vzniká až poskytnutím peněžních prostředků, ať už v hotovosti, nebo převodem na účet.

S ohledem na snahu společníka zápůjčkou podpořit finance své firmy bývá

nejčastěji zvolena forma bezúročné zápůjčky

. Úroky by totiž znamenaly jen další „jalový“ výdaj v době, kdy s. r. o. potřebuje na provoz nebo investice každou korunu. Navíc společník ví, že ani při bezúročné zápůjčce netratí. Pokud jeho pomoc pomůže a firma se rozjede, může si nepřímo vybrat odměnu v o to vyšších podílech na zisku, případně prodejem zhodnoceného podílu. Neuplatněný úrok ale zajímá daně, obecně jde totiž o

majetkové zvýhodnění dlužníka

…

Daňový přístup se v nedávné minulosti dvakrát měnil.

Do konce roku 2013

toto majetkové zvýhodnění dlužníka – spočívající v ušetřených výdajích za úroky – představovalo obecně jeho

majetkový prospěch, který byl předmětem daně darovací

.

Dani darovací ale nepodléhaly bezúročné půjčky právě od společníků

jejich obchodním společnostem (nejčastěji právě s. r. o.), jelikož, jak bylo předesláno, si takto nepřímo - úsporou nákladů za úroky - zhodnocovali majetkové podíly a jejich potenciálním protiplněním mohl být o to vyšší podíl na zisku.

V roce 2014

se daňové posouzení bezúročných zápůjček od společníků s. r. o. změnilo. Mohlo za to začlenění (inkorporace) předmětu zrušené daně darovací do rámce daní z příjmů. Přitom se ale do

§ 18 odst. 2 písm. f) bodu 1 ZDP dostalo vstřícné ustanovení o tom, že

předmětem daně

z příjmů právnických osob

nebyl majetkový prospěch vydlužitele (dlužníka) při bezúročné zápůjčce, a to zcela bez jakéhokoli omezení

.

Takto široce pojatá nezdanitelná výjimka se finanční správě nelíbila, proto došlo, diplomaticky řečeno, k úpravě daňového režimu, čemuž je třeba v našich končinách správně rozumět tak, že pro poplatníky (zde s. r. o.) se situace zhoršila.

Od roku 2015

se tento majetkový prospěch stal předmětem daně z příjmů, většinou ale naštěstí ani nadále nebude zdaněn díky

osvobození od daně

. Nově je ovšem toto nezdanění podmíněno tím, že

roční úhrn majetkového prospěchu z bezúročné zápůjčky od téže osoby nepřesáhne 100 000 Kč

, a to včetně bezúplatného „fiktivního“ příjmu z titulu

výpůjčky a výprosy

. Přesně to stanoví

§ 19b odst. 1 písm. d) ZDP: