V některých případech se jedná o pravidelné, denní účtování, některé operace probíhají jednou za měsíc, zahajovací rozvaha se sestavuje jen jednou, a to na začátku podnikání.

1 Rozpis zahajovací rozvahy do účtů, vznik účetního rozvrhu

V minulém příspěvku jsme si nejprve sestavili zjednodušenou formu zahajovací rozvahy, kterou jsme povinni sestavit až na výjimky k prvnímu dni účetního období.

Tato rozvaha obsahuje soupis aktiv, která jsou vložena do podnikání, a soupis pasiv, která představují finanční krytí daných aktiv.

(Poznámka: Někdy se pojmu „pasiva“ užívá jen v tzv. užším pojmu, pak představují pouze tzv. cizí zdroje.)

První prací při zahájení účetnictví je

rozpis zahajovací rozvahy

do jednotlivých účtů. Jak jsme si již v předchozím článku vysvětlili, účetní případy majetkové povahy znamenají vždy změnu stavu nebo struktury v rozvaze a tyto změny není možné zachycovat neustálým přepisováním aktiv nebo pasiv. Proto se tyto změny zachycují na samostatných účtech a v odpovídajícím čase, který je v účetní terminologii označen jako „rozvahový den“, se pak konečné zůstatky zapisují na novou (konečnou) rozvahu k danému datu. Tato konečná rozvaha pak ukazuje nový stav a strukturu majetku podnikatele.

Rozpis zahajovací rozvahy do jednotlivých účtů představuje otevření účetnictví, otevření účtů. Na podkladě zahajovací rozvahy jsou otevřeny pouze účty jednotlivých položek aktiv a pasiv, tedy úzký soubor účtů obsahující tolik účtů, kolik se vyskytuje řádků (položek) v zahajovací rozvaze.

Provedeme si nejprve ukázku počátečního otevření na základě naší zahajovací rozvahy, ve formě následující tabulky.

Zahajovací rozvaha k začátku činnosti

|

|

|

|

Budovy

|

1 000 000

|

|

3 100 000

|

|

Stroje

|

1 000 000

|

Dodavatelé

|

500 000

|

|

Materiál

|

500 000

|

Úvěr

|

100 000

|

|

Běžný účet

|

1 200 000

|

|

|

|

Celkem aktiva

|

3 700 000

|

Celkem pasiva

|

3 700 000

|

V našem případě bychom tedy následujícím způsobem otevřeli účetnictví zřízením souboru otevřených účtů (účtového rozvrhu):

Těchto sedm otevřených účtů nyní představuje náš úvodní účtový rozvrh, který se bude postupně rozšiřovat o nové položky aktiv a pasiv, než se ustálí na stabilním souhrnu otevřených účtů.

1.1 Počáteční účet rozvažný

Jak jste si možná povšimli, při otevírání účtů rozpisem počátečních stavů jsme prováděli zápis čísel pouze zápisem jedné částky. To však odporuje požadavku podvojnosti a rovněž souvztažnosti. Proto při tomto prvotním a také jediném rozpisu počátečních stavů použijeme souvztažný účet nazvaný

Počáteční účet rozvažný

, který na opačné straně bude ve stejné výši obsahovat druhou identickou částku k vlastnímu účtu.

Při zápisu na dva (či více) souvztažné účty musíme dodržovat

závazná pravidla zápisu

. Tyto

náležitosti zápisu

obsahují:

–

datum zápisu (počítačové programy tak činí většinou automaticky),

–

značku zapisovatele (rovněž tento údaj bývá počítačem uveden automaticky po registraci zapisovatele),

–

název nebo číslo protiúčtu (v současné době se používá spíše číselné označení).

Z praktických důvodů se při prvotním rozpisu zahajovací rozvahy do účtů nepoužívá označení PS (počáteční stav), ale právě zkratka protiúčtu, tj. počátečního účtu rozvažného. Tato zkratka čili PÚR je tak nejen označením protiúčtu, ale i údajem o prvotním otevření účtů. V našem případě pak bude prvotní rozpis do účtů obsahovat účty a jejich náležitosti dle zkrácené ukázky podle následujícího příkladu.

Příklad

V našem případě byl vytvořen účet 701- Počáteční účet rozvažný, který bude založen do účetního rozvrhu, avšak jeho další využití již není naprosto žádné. Celou tuto operaci provádíme pouze pro zachování principu podvojného zápisu.

A po tomto otevření účtů již můžeme přistoupit k vlastnímu účtování, a to nejprve ukázkami z oblasti tzv. základních okruhů účtování.

V účetnictví rozlišujeme tzv.

základní okruhy

účtování a specifické okruhy. Základní okruhy účtování tvoří periodicky se opakující, nejvíce frekventované účetní operace. Jejich četnost je tak vysoká, že často vyústila do vzniku samostatných specializovaných účtáren. Mezi základní okruhy účetnictví patří především účtování:

–

prodeje a další (v závislosti na typu účetní jednotky).

Podívejme se postupně na základní operace v těchto oblastech.

2 Základní účtování materiálu

Při účtování hospodářských operací spjatých s materiálem používáme

dvou metod: A a B.

Protože metoda A je mnohem více užívána, rozvíjíme pouze tuto variantu. Nebudeme rovněž uvádět všechny možné operace, neboť je jich mnoho, uvádíme pouze základní. Materiál je většinou nakupován (může být i vyroben vlastní činností, například jako odpad), skladován, přemísťován ze skladu do skladu, a pokud není prodán v původní formě, je spotřebováván v produkci.

Všechny tyto možné pohyby materiálu, jeho přírůstky a úbytky zachycuje účetní evidence ve formě:

–

převodek (mezi sklady bez změny podstaty),

Tyto doklady jsou doklady účetními, musí se tedy zaúčtovat.

2.1 Nákup materiálu

je podložen účetním dokladem, „fakturou“, od dodavatele. Každá faktura musí být předána

likvidátorce či likvidátorovi faktur

, ti ji musí zapsat do „Knihy došlých a vydaných faktur“. Do této knihy musí zapsat všechny podstatné náležitosti, od koho, kolik, do kdy je třeba zaplatit, číslo kupní smlouvy atd. Dnes jsou tyto knihy součástí počítačových programů, takže všechny tyto činnosti se provádějí na PC. Jak již víme z předchozího článku našeho seriálu, každý účetní doklad prochází kontrolou, ta je věcná a formální. Zapsaná a kontrolovaná faktura je zaúčtována následujícím způsobem.

Příklad

Předpokládejme, že na faktuře je text:

„Fakturujeme Vám (účtujeme Vám) částku 1 000 Kč za dodaný materiál, k tomu 21 % DPH (tj. 210 Kč), celkem k úhradě 1 210 Kč.“

Zaúčtujeme takto – doklad číslo 1:

(Poznámka: Správně by mělo být vždy za číslem dokladu uveden název nebo číslo souvztažného účtu – odkud částka přišla, kam odchází – a datum zápisu. Z úsporných důvodů tyto náležitosti neuvádíme, jsou zaznamenány pouze logické vazby.)

Obdržením faktury vzniká účetní jednotce závazek uhradit fakturovanou částku. Z toho však je pouze 1 000 Kč za materiál, který vytvoří nový stav aktiv (změní se rozvaha, neboť se navýší majetek v této formě). Zbytek 210 Kč patří státu, účetní jednotka jej musí evidovat zvlášť. Protože DPH přiznává a platí obvykle dodavatel, musí uhradit dodavateli částku 1 210 Kč. Pokud by faktura obsahovala navíc ještě například část za přepravné, byla by tato skutečnost zaznamenána stejným způsobem. Účetní tak zaúčtuje jen na základě faktury, je lhostejné, kde se materiál v tuto chvíli nalézá, patří z právního hlediska účetní jednotce, dodavatel splnil kupní smlouvu (podnikový skladník podepsal „dodací list“), na základě této skutečnosti dodavatel vyhotovil fakturu. Podnik je povinen ji uhradit.

Účet „Pořízení materiálu“ je jakýmsi vyrovnávajícím účtem, představuje aktivum zatím blíže nespecifikované. Teprve dalším dokladem se ukáže, kde a v jakém stavu materiál došel. Při předpokladu, že je vše v pořádku, obdrží (obvykle se zpožděním několika dnů) materiálová účtárna další účetní doklad vztahující se k dané faktuře, dojde příjemka, která má označení dané kupní smlouvy. Účetní pak může „vyjmout“ daný účetní případ z blíže nespecifikovaného účtu „Pořízení“ a zapsat je nejprve na

analytický účet

„Materiál na skladě č. 001 – Cheb“, později na syntetický čet „Materiál na skladě“.

Příklad

Oba účty jsou účty aktiv, pokud bychom nyní provedli fyzickou a účetní inventuru na skladě Cheb, musí se tam nalézat materiál za 1 000 Kč.

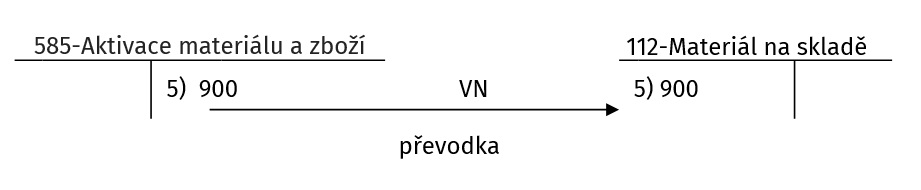

Na skladě obvykle materiál nějakou dobu leží, může být eventuálně přesunován (převáděn „převodkou“) mezi sklady, avšak pokud není odprodán jako přebytečný či nepotřebný, putuje obvykle do výroby, tj. do spotřeby:

Příklad

Účet 501 je účtem výsledkovým nákladovým, tam materiálový tok končí. Materiál musí být zpracován tak, aby se stal součástí výrobku a přinesl tak nazpět podnikateli vložené peníze.

V praxi je však použití materiálu mnohem širší než jen na zhotovení výrobků. I při poskytování služeb dochází ke spotřebě materiálu a materiál je často používán i pro vlastní spotřebu účetní jednotky (např. kancelářské potřeby, náhradní díly, čisticí prostředky, nápoje pro zaměstnance atd.).

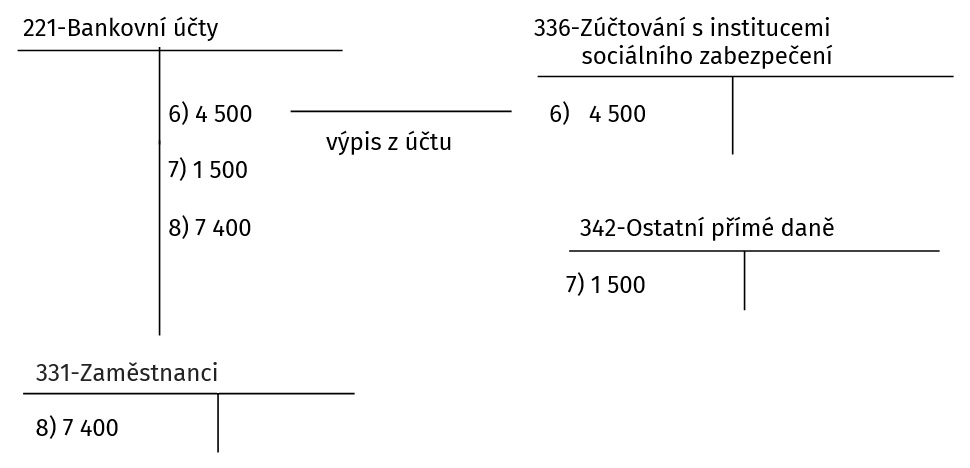

V tomto případě jsme zaúčtovali výdej ze skladu ve výši 500 Kč, znamená to, že v tuto chvíli musí být při eventuální inventuře zjištěn majetek ve výši 500 Kč. Zbývá provést úhradu – zadat příkaz bance k úhradě.

Banka tak učiní a zašle účetní jednotce „výpis z účtu“, který dokumentuje tuto úhradu. Teprve tento výpis je účetním dokladem dokazujícím provedení hospodářské operace, stává se tudíž účetním dokladem pro následující zápis:

Příklad

Zaúčtování úhrady:

V tomto okamžiku je celý proces nákupu materiálu ukončen. Účetní jednotka dostala materiál, uložila jej, spotřebovala a uhradila dluh.

Pokud bychom nyní udělali uzávěrku, musí mít účetní jednotka na skladě materiál za 500 Kč, nemá žádné závazky vůči dodavatelům, snížil se stav jejího běžného účtu, má „pohledávku“ vůči státu z titulu nároku na odpočet DPH.

Pořízení materiálu představuje značnou část účetních operací v každé účetní jednotce, dá se říci, že právě toto je neustále se opakující, téměř každodenní činnost, neboť některé účetní jednotky nakupují a skladují tisíce různých materiálů, mají řadu skladů a vydávají z nich tisíce položek sortimentních druhů. Z toho důvodu jsou také v některých velkých účetních jednotkách:

–

samostatné materiálové účtárny, popřípadě i

–

samostatné skladové účtárny.

Tato oddělení musí samozřejmě zachytit i různé jiné nuance účetních případů (jako například manka a škody, reklamace, odprodeje materiálu, přebytky atd.). V našem případě jsme si zaúčtovali základní, převažující účetní operaci, a to jen

nejrozšířenější metodou A

.

Je jasné, že podrobná analytika se vede za všechny sklady, sledují se pohyby všech jednotlivých položek, zjišťují se obraty (přírůstky a úbytky) a odsouhlasují se konečné zůstatky účtů tak, aby vše hrálo se syntetikou.

Účtuje nákup materiálu přímo do spotřeby. Účtování tedy nezachycuje vztah „dodavatelé–pořízení materiálu“, ani převod mezi účty „pořízení materiálu a materiál na skladě“, ale přímo vztah „dodavatelé–spotřeba materiálu“. To je nutné provádět všude, kde prakticky neexistují sklady a materiál je přímo spotřebováván. Je tomu tak například u vysokých pecí a obecně většinou všude u kontinuálních provozů. Tato metoda vyžaduje pravidelnou kontrolu fyzického stavu zásob.

2.2 Pořízení materiálu vlastní činností

Materiál (suroviny) nemusí být pouze nakupován. Určité druhy materiálu si může podnik vyrobit sám vlastní činností.

Příklad

Zemědělci si sami vyprodukují seno pro krmení, část úrody brambor použijí jako sadbu pro příští rok. Průmyslové podniky využívají odpadní teplo pro topení apod.

Výrobou materiálů vlastní činností vznikly podniku určité náklady, protipólem tedy musí být výnosy. Materiál vyrobený vlastní činností se oceňuje vlastními náklady a při aktivaci materiálu (ale i služeb a zboží) se používají příslušné účty účtové skupiny 58 – Změna stavu zásob vlastní činnosti a aktivace (viz České účetní standardy č. 015 a 019).

3 Účtování dlouhodobého majetku

Rovněž při zachycení dlouhodobého majetku budeme účtovat jen vybranou, základní účetní operaci, tj. pořízení dlouhodobého majetku nákupem (účetní jednotka si jej ale může například zhotovit i sama).

Charakteristickým znakem většiny dlouhodobého majetku je jeho odpisování. K tomu zřizuje účetní jednotka příslušné účty. Pořízení dlouhodobého majetku zachycujeme stejným způsobem jako u materiálu, otevíráme účet „Pořízení dlouhodobého majetku“.

Účetní odpisování se netýká veškerého dlouhodobého majetku. Z toho důvodu je ve Směrné účtové osnově uvedené v příloze č. 4 vyhlášky č. 500/2002 Sb. a také v Českém účetním standardu pro podnikatele č. 013 rozlišován dlouhodobý hmotný majetek odpisovaný (účtová skupina 02) a dlouhodobý hmotný majetek neodpisovaný (účtová skupina 03).

Podle § 56 vyhlášky č. 500/2002 Sb. se neodpisují např.:

- pozemky,

- umělecká díla, která nejsou součástí stavby, sbírky, movité kulturní památky, předměty kulturní hodnoty a obdobné hmotné movité věci stanovené zvláštními právními předpisy.

Příklad

Účetní jednotka pořídila stroj za 1 000 000 Kč. Účetním dokladem je faktura od dodavatele. Cena 1 000 000 Kč je pořizovací cena, tzv. vstupní cena. Obsahuje tedy všechny náklady pořízení:

–

fakturovanou cenu stroje,

Abstrahujme pro zjednodušení od DPH, ta se účtuje stejně jako u materiálu.

Příklad

(Poznámka: Mnemotechnická pomůcka – Faktura došlá = dodavatel dal.)

Takto je veden a účtován veškerý dlouhodobý majetek, pokud není uveden do provozu

(pokud není budova či stavba zkolaudována).

Dnem

kolaudace

(uvedení do provozu) může být dlouhodobý majetek odepisován.

Protože odpis je výrazem postupného znehodnocování dlouhodobého majetku, znakem jeho opotřebení, přenáší se část takto opotřebovaného dlouhodobého majetku do cenové kalkulace, stává se součástí ceny výrobku. Účetní jednotka tedy začne do nákladů započítávat tento odpis, neboť to pro ni představuje část snížení hodnoty dlouhodobého majetku, kterou na výrobu produktů vynaložila. Odběratel tak v ceně platí i část opotřebení dlouhodobého majetku výrobce.

Dokud není dlouhodobý majetek uveden do provozu (kolaudován), nesmí být odpisován.

Uvedením do provozu se mění charakter majetku

, neboť z neurčité kategorie „dlouhodobý majetek“ se mění na „provozní majetek“, a to

ve zcela konkrétní formě

, jako například budova, stavba, stroj, zařízení atd. V analytickém členění je označení majetku ještě konkrétnější jako například „budova výrobní haly na adrese Budovcova 40, Olomouc“.

Na rozdíl od daňového odpisování (které ale není tématem článku), jehož uplatnění není povinné a je možné jej i přerušovat (dle zákona o daních z příjmů), je účetní odpisování dlouhodobého majetku po dobu jeho používání povinné a účetní předpisy jej neumožňují přerušovat (§ 28 zákona o účetnictví).

Nicméně samotný fakt uvedení dlouhodobého majetku do provozu ještě neznamená nutnost odpisování, pouze možnost. Je faktem, že většina ekonomických subjektů začne po uvedení majetku do provozu s odpisy, avšak nebude tak zřejmě činit, pokud by bylo jasné, že ekonomický subjekt skončí ve ztrátě (nemá smysl ztrátu ještě více prohlubovat). Takovýto subjekt tedy nezačne s odpisováním okamžitě, stejně tak jako má možnost odpisování přerušit i v průběhu odpisování (například ve třetím roce apod.) Otázka zahájení odpisování či jeho přerušení je otázkou volby správné finanční strategie ekonomického subjektu.

Pro zahájení odpisování použije účetní jednotka výsledkový nákladový účet

551-Odpisy hmotného majetku.

Na ten zaznamenává postupně odpisy příslušné části dlouhodobého majetku. Samozřejmě, že každá položka dlouhodobého majetku má svůj vlastní analytický účet, a to jak pro druh dlouhodobého majetku, tak i pro jeho odpisy.

Souhrn těchto odpisů tvoří tzv. oprávky k dlouhodobému majetku.

Tento účet zachycuje sumu všech odpisů od začátku odpisování a jeho konečný zůstatek.

Účet pak umožňuje zjistit zůstatkovou cenu dlouhodobého majetku

. Ta je dána

rozdílem

mezi účtem dlouhodobého majetku a jeho oprávkami.

Příklad

Dokladem č. 6 zaúčtujeme zařazení dlouhodobého majetku do provozu:

Současně můžeme začít provádět odpisování:

Účet pasiv „Oprávky“ je součtem všech odpisů od zahájení odpisování. Ukazuje, o kolik se snížila účetní hodnota dlouhodobého majetku.

4 Účtování mezd a srážek ze mzdy

V současné době se prakticky téměř všude provádí platba mezd jednorázovým (měsíčním) způsobem. Provádí se buď:

–

v hotovosti, tj. pokladnou (spíše v marginálních případech, u brigádníků apod.),

–

bezhotovostním převodem z konta podnikatele (z běžného účtu) na osobní konto (účet) u příslušného peněžního ústavu.

Mzdová

agenda

je rovněž velmi rozsáhlou oblastí účtování, z tohoto důvodu se prakticky jako vůbec historicky první členění účtárny vydělila samostatná mzdová účetní, popřípadě celý útvar mzdové účtárny (v závislosti na počtu pracovníků účetní jednotky). Mzdoví účetní musí sledovat veškeré novinky, které se týkají nároků zaměstnanců, musí sledovat zákony, mzdové předpisy, pojištění atd.

Prvotním podkladem pro zaúčtování

nároku pracovníka na mzdu

je buď:

–

docházkový lístek, popřípadě výkaz práce,

–

evidence docházky (u THP – technicko-hospodářských pracovníků).

Zaměstnanci pracují buď v tzv. časové mzdě, popřípadě mzdě úkolové, smluvní, podílové (provize), respektive mají fixní (plat). Mzdové období je v ČR měsíční (jinde ve světě například týdenní). Mzdy musí být zaúčtovány v tom období, ve kterém byla práce vykonána, i pokud jde o neodpracovaný čas (například mzda za státní svátky, mzda za dovolenou). Výplata mezd se provádí vždy v předem daných termínech. Tyto termíny jsou stanoveny dohodou mezi účetní jednotkou a bankou koordinovaně tak, aby banky průběžně čerpaly své peněžní zásoby.

Činnost mzdové účtárny, právě tak jako účtáren skladů, všeobecné účtárny atd. je většinou dnes již zcela prováděna na počítačích. Přesto musí účetní znát všechny náležitosti mezd, způsoby jejich výpočtů, nároky zaměstnanců, srážky, termíny odvodů, pojišťovny atd.

Hrubá mzda

zahrnuje základní mzdu, doplatky, příplatky, prémie, různé odměny, doplňkovou mzdu (například náhrady mezd jako je náhrada za dovolenou, vlastní svatba apod.) a případně i podíly na hospodářském výsledku (na zisku).

Příplatky jsou vesměs dány zákony, například příplatek za noční směnu, práci přesčas, přes víkend, rizikový příplatek atd.

Hrubá mzda představuje tzv. mzdové náklady účetní jednotky.

Představuje teoretický nárok zaměstnanců na úhradu, je tak

závazkem zaměstnavatele

. Odevzdáním výkazu práce, a po jeho kontrole zaměstnavatelem, vzniká zaměstnanci nárok na mzdu (plat) a zaměstnavateli povinnost (závazek) mu mzdu v zákonem limitovaném termínu (nejpozději k ultimu následujícího měsíce) proplatit.

Účetním dokladem pro zaúčtování hrubé mzdy je určitá forma výkazu práce či zmíněný docházkový list. Zaměstnanec dostává mzdu s určitým zpožděním, která je různá v jednotlivých účetních jednotkách.

Od hrubé mzdy je třeba odpočítat daň z příjmů zaměstnance.

(Poznámka: Dříve se daň z příjmů počítala od tzv. superhrubé mzdy, tento princip byl dnes již zrušen, daň se počítá z hrubé mzdy zaměstnance. Změny ve výpočtech je třeba sledovat a pro daný rok pak provést aktualizace.

Tyto změny se však týkají pouze výpočtů, princip účtování je stejný

. Pro naše potřeby uvádíme jen symbolická čísla bez podložení konkrétními momentálně platnými výpočty.)

Tuto daň musí každý zaměstnanec platit do rozpočtové sféry (konkrétně je odváděna v určitém poměru do obecního a z části pak do krajského rozpočtu). Převodním místem je místně příslušný finanční úřad.

Srážku daně z příjmů

fyzických osob zaměstnanců provádí zaměstnavatel, který je také povinen ji odvést na konto FÚ. Srážku musí vypočítat mzdoví účetní (podle tabulek) a zaúčtovat takto:

Účet „Ostatní přímé daně“ je závazkovým účtem účetní jednotky vůči FÚ. Zaměstnanec obdrží ovšem tzv.

čistou mzdu

. Je třeba ještě odečíst zákonné pojištění, které musí hradit jak zaměstnavatel, tak i zaměstnanec v určitém poměru. Zhruba 1/3 zdravotního pojištění platí zaměstnanec, 2/3 zaměstnavatel. Jedná se o

pojištění zdravotní

. Činí 4,5 % z hrubé mzdy zaměstnance, zaměstnavatel přidává 9 % vypočítaných z jeho hrubé mzdy.

Sociální pojištění

zahrnuje pojištění důchodové, nemocenské a příspěvek na státní politiku zaměstnanosti (podpory v nezaměstnanosti) a momentální úprava znamená srážku zaměstnanci ve výši

6,5 % z jeho hrubé mzdy, zaměstnavatel pak přidává 24,8 % vypočítaných z hrubé mzdy zaměstnance, nicméně placené ze zdrojů zaměstnavatele.

K peněžitým dávkám

nemocenského pojištění

patří tzv. nemocenské dávky, které dostává zaměstnanec

místo mzdy

, při pracovní neschopnosti. Nemocenské náleží za kalendářní dny (i za víkendy).

Výše nemocenského záleží na průměrné hrubé mzdě

. Tu musí mzdoví účetní vypočítat. Současná metodika počítá tento průměr z posledního kvartálu práce zaměstnance.

Agenda

sociálního a zdravotního pojištění patří do

kompetence

úřadů sociálního zabezpečení, resp. zdravotních pojišťoven, ale dávky a převod provádí účetní jednotka.

Příklad

Účtování pojištění:

Část pojištění za zaměstnance platí však i zaměstnavatel. Dle zákonů o sociálním a zdravotním pojištění činí tato část v době přípravy tohoto textu 24,8 % z jeho hrubé mzdy (sociální) a 9 % z jeho hrubé mzdy u zdravotního pojištění. Toto ukládají zaměstnavateli zákony tohoto státu, proto tuto povinnost účtujeme na nákladovém účtu 524-Zákonné sociální pojištění.

Protiúčtem je účet 336-Zúčtování s institucemi sociálního zabezpečení (uvedeno výše).

Úhrada těchto operací se rovněž provádí z běžného účtu:

Dávka nemocenského zabezpečení je zasílána zaměstnavateli, který ji vyplácí zaměstnanci obvykle až po skončení jeho nemoci.

Náš zaměstnanec dostává po skončení měsíce, v den výplaty připsánu na svůj osobní účet u vybrané banky čistou mzdu ve výši 7 400 Kč.

Veškeré mzdy, odvody, pojištění atd., tj. celou strukturu příjmu, musí zaměstnavatel zapisovat průběžně každý měsíc do mzdových listů vedených za každého zaměstnance. Ten pak obsahuje souhrn jeho příjmů za kalendářní rok. Tento doklad je zaměstnavatel povinen archivovat 10 let. Současně je povinen archivovat 20 let doklad (kartu) o předpisu a platbách jeho sociálního pojištění. Jak již bylo řečeno, doklady je možné archivovat v elektronické podobě, současně je však třeba archivovat ve stejném časovém rozmezí i přístupový software.

5 Základní účtování výrobků a jejich prodeje

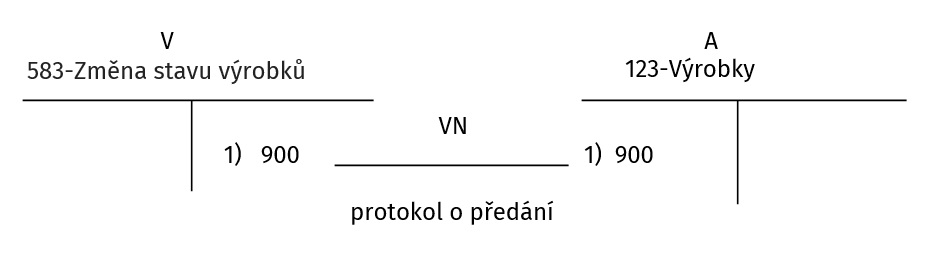

Výrobky jsou výsledkem činnosti ekonomického subjektu, jeho konkrétních výrobních středisek. Oceňují se ve vlastních nákladech. Z výroby jsou transportovány nejprve do expedičního skladu, z tohoto místa pak odběratelům. Účetnictví sleduje tento pohyb.

Příklad

Nejprve 1. fáze, tj. předání výrobků z výroby na sklad:

V expedičním skladu dochází ke zvýšení jejich zásoby, tudíž účtujeme na straně levé jako zvýšení aktiva. Vyrobení věcí se projevuje jako výnos, účtujeme tedy na výsledkovém účtu na straně pravé. Podstatné je, že výrobky jsou oceněny ve vlastních nákladech (VN), nemůžeme ani jinak, prodejní cena není obvykle v tuto chvíli známa.

Z prodejního skladu jsou výrobky vyskladňovány a zasílány jednotlivým odběratelům (vlastními či cizími dopravními prostředky), popřípadě si pro ně přichází odběratel do skladu producenta. Předání výrobků je podloženo

dodacím listem

(exlistem) a teprve na jeho základě (musí být podepsán protistranou) vyhotovuje výrobce fakturu. Tento systém je nejčastější, a proto ho zaúčtujeme. Podotýkáme, že ve velkoobchodní činnosti je rovněž obvyklý systém

Cash and Carry

(zaplať v hotovosti, nalož si zboží a sám si jej odvez). Systém CC se pak provádí přes pokladnu. Při fakturaci je stejný systém jako zmíněný princip zápisů likvidátorem/likvidátorkou faktur. Ta sleduje tzv.

saldokonto odběratelů i dodavatelů

, tj. rozdíl předpisů a plateb obou stran.

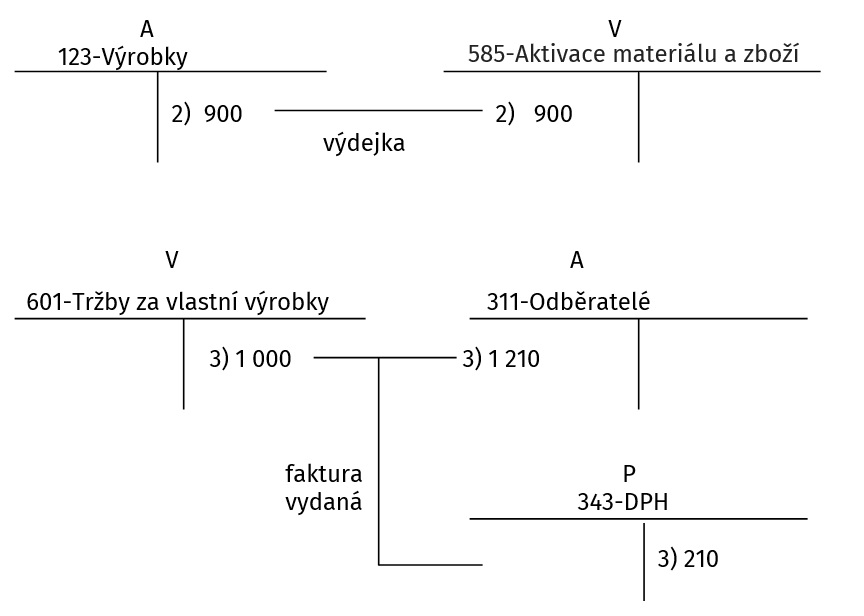

Prodejem výrobků dochází k jejich úbytku na skladě.

Na faktuře jsou již uvedeny ceny prodejní, které obsahují nejen vlastní náklady, ale i zisk.

K těmto cenám se vypočítává a na fakturu rovněž uvádí DPH, jak je již v příslušné části těchto textů uvedeno. Protože výrobky byly již zaúčtovány ve výnosech v okamžiku jejich předání na expediční sklad, a tudíž by byly obsaženy ve výnosech dvakrát, musí se jejich úbytek prodejem projevit jako snížení výnosů na účtu 583.

Tento úbytek bude vyjádřen ve vlastních nákladech

. Rozdíl mezi tržbami v prodejních cenách a vlastními náklady prodaných výrobků je

hospodářský výsledek dosažený prodejem

.

Příklad

Zaúčtování 2. fáze, tj. prodeje výrobků ze skladu:

(Poznámka: Počítáme s DPH ve výši 21 %, sazba se může měnit, princip zaúčtování je stejný.)

Všechny tyto operace jsou souběžně s účtováním v syntetice zachyceny i na analytických účtech jednotlivých odběratelů, rovněž jsou zachyceny v analytice jednotlivých skladů.

5.1 Základní účtování zboží

Podobným způsobem, jako je tomu u realizace výrobků anebo pořízení materiálu, se provádí i zaúčtování zboží. Rozdíl je ve vedení hodnoty zboží na jiném účtu, než jsou výrobky. Pro zboží existují specifické účty, pomocí nichž tedy odlišujeme, zda se jedná o výrobky nebo zboží.

Pořízení zboží

na sklad nebo do prodejny se zachytí na účtu 132-Zboží na prodejnách a ve skladech.

Prodej zboží

bude účtován v závislosti na způsobu platby. Pokud bude uhrazen v hotovosti, použije se účet 211-Pokladna (v maloobchodě nebo systémem Cash and Carry), jestliže na fakturu, pak zápis učiníme na pohledávkový účet 311-Odběratelé. Při prodeji vznikají tržby, které zachytíme na hlavní výnosový účet 604-Tržby za zboží.

Současně musíme zaúčtovat úbytek zboží na prodejnách (nebo ve skladech) na účet 132-Zboží na prodejnách a ve skladech

versus

nákladový účet 504-Prodané zboží. Tento zápis bude učiněn v pořizovacích cenách, prodejní cena již obsahuje marži prodejce. V našem případě budeme účtovat například takto:

6 Základní účtování nákladů

Výše nákladů a výnosů ovlivňuje hospodářský výsledek podniku, tedy celkový efekt podnikání. Obecně platí, že náklady by se měly snižovat, výnosy zvyšovat. Nicméně obě skupiny je třeba sledovat až do konkrétní nákladové (či výnosové) položky, v podrobném členění a dle různých hledisek jejich vzniku.

Náklady představují v prvé řadě spotřebu výrobních činitelů, jako jsou spotřeba materiálu, spotřeba energie, spotřeba finančních prostředků atd. V druhé řadě tvoří náklady opotřebení dalších významných složek vkládaného kapitálu, tj. opotřebení dlouhodobého majetku, které se projevuje ve formě odpisů, jakož i opotřebení pracovní síly, které má svůj výraz v mzdových nákladech podniku.

Náklady představují spotřebu a opotřebení výrobních činitelů na určitý účel, vyjádřenou v peněžních jednotkách.

Náklady (i výnosy) můžeme třídit podle několika hledisek. Z účetního hlediska členíme náklady dle druhů, tj. dle stejnorodých skupin nákladů.

Příklad

Druhové členění nákladů je zachyceno v účtové třídě 5 v podrobnějším členění dle jednotlivých skupin nákladů jako například:

Z daňového hlediska se náklady člení na náklady účetní a daňové. Ty se od účetních liší, proto pro správný výpočet daně (DPPO, ale i DPFO) je třeba účetní náklady upravovat.

Pro výpočet hospodářského výsledku se účetní náklady dělí (stejně jako i výnosy) na náklady provozní (účtová skupina 50 až 55) a finanční (účtová skupiny 56 a 57). Vzhledem k tomu, že hospodářský výsledek vzniká jako rozdíl mezi stejným způsobem uspořádanými výnosy a náklady, vzniká tak hospodářský výsledek provozní, finanční a celkový.

Jak je již známo z příslušné pasáže našeho seriálu, náklady se účtují na stranu MD (Má dáti) výsledkových nákladových účtů, výnosy opačně, tj. na stranu D (Dal) výsledkových výnosových účtů.

Účtování nákladů je principiálně stejné jako v ukázce o účtování materiálu. Z toho důvodu jen několik spíše symbolických ukázek.

7 Základní účtování výnosů

Výnosy jsou zapisovány na výsledkové výnosové účty na stranu Dal. Struktura zápisů je zrcadlově uspořádána stejným způsobem jako náklady. Tak rozeznáváme výnosy provozní, finanční, mimořádné a celkové. Výnosy jsou účtovány ve třídě 6, a to tak, že provozní výnosy jsou zapisovány v účtových skupinách 60–64 a finanční výnosy ve skupině 66.

Základními výnosovými skupinami jsou Tržby. Ty jsou tvořeny čtyřmi účty, a to:

a)

600-Tržby za vlastní výkony a zboží

b)

601-Tržby za vlastní výrobky

c)

602-Tržby z prodeje služeb

Přinášíme opět jen symbolickou ukázku účtování na výsledkových výnosových účtech:

Pokud bychom si nyní zapisovali měsíční náklady a měsíční výnosy do jednoho účtu, tj. do účtu zisků a ztrát, můžeme k ultimu měsíce (a na závěr roku) zjistit hospodářský výsledek, který je tvořen rozdílem mezi výnosy a náklady. Tím dostaneme kategorie jako:

–

provozní zisk nebo provozní ztráta,

–

finanční zisk nebo finanční ztráta,

–

celkový zisk nebo celková ztráta.

Vytvořením zisku jsme vytvořili nový vlastní zdroj financování, nové pasivum, které se objeví v 3. kvadrantu rozvahy.

Úkoly na sestavení zahajovací rozvahy, zaúčtování řady účetních operací, včetně operací s účty nákladovými a výnosovými, tj. včetně zjištění hospodářského výsledku a sestavení konečné rozvahy, patří k nejfrekventovanějším úkolům při výuce účetnictví. Povšimněte si jedné důležité věci: vytvoření zisku znamená, že se toto pasivum projeví v některé z položek aktiv. Například dojde ke zvýšení zásob, pořízení nového automobilu apod. Nemusí to tedy nutně znamenat zvýšení peněz. Naopak zase vytvoření ztráty bude mít dopad ve snížení některé z forem aktiv. Dlouhodobější tvorba ztráty tedy povede ke snižování majetkové podstaty podniku, naopak tvorba zisku ke zvyšování majetku podnikatele. Podnik může i opakovaně za sebou vytvořit ztrátu (může být uhrazena například ze zisku budoucího období), každopádně to však krátkodobě znamená pokles majetku podnikatele.

8 Opravy účetních dokladů a zápisů

Opravy v účetních dokladech je možné provádět pouze předepsaným způsobem: účetně a neúčetně.

Opravy v účetních záznamech lze provádět pouze účetním způsobem.

a.

Při

účetním způsobu

se vyhotoví nový účetní doklad:

-

úplné storno (položky se zapíší ještě jednou s minusem a zapíší se znovu správně),

-

částečné storno (používá se při zaúčtování vyšší částky na správné straně účtů, položky se opět minusovým zápisem sníží),

-

doplňkový zápis (použijeme v opačném případě, jestliže jsme zaúčtovali menší částky na správné straně správných účtů).

Všechny tyto zápisy musí být podloženy opravným dokladem.

b.

Při

neúčetním způsobu

opravy účetního dokladu opravujeme původní nesprávný zápis jeho přeškrtnutím a doplněním nového údaje. Škrtat se musí tenkou čarou, průkazným způsobem tak, aby původní zápis byl i po opravě čitelný. K opravenému zápisu musí pracovník odpovědný za správnost zápisu připojit datum opravy a svůj podpis. Neúčetní způsob opravy je možné provést v účetních knihách do doby účetní uzávěrky, později se musí použít jen účetní způsob opravy.

Opravy účetních zápisů se provádějí účetním způsobem.

Po zaúčtování účetního případu, tj. vkladem na konkrétní souvztažné účty, se provede záznam na takto zaúčtované účetní doklady a účetní takto zpracovaný účetní doklad založí do příručního archivu.

Závěr

V tomto článku jsou spíše zachyceny principy účtování několika základních okruhů. Je zřejmé, že například nákup materiálu, účtování mezd či účtování dlouhodobého majetku bude mít každý podnik a každá účetní jednotka. Jsou uvedeny pouze základní účetní případy, složitější případy vyžadují podrobnější zápisy a pravděpodobně i nahlédnutí do účetních standardů.