Odborný dohled: Ing. Jiří Vychopeň

V článku, který je prvním příspěvkem malého seriálu věnovaného účetnictví, si všímáme té lepší stránky podnikání, tj. rozvoje firmy, její úspěšnosti a s tím i spojenou povinnost opustit vedení daňové evidence a potřeby či nutnosti přejít na vedení účetnictví. Uvádíme zejména povinnosti podnikatele při přechodu z daňové evidence na účetnictví i prvotní operace. Podnikatel by měl mít alespoň rámcový přehled nad postupy účtování, i když jeho účetnictví vede jeho účetní nebo celá účtárna. Přechod z daňové evidence na účetnictví může být dobrovolný, ale také nucený, pokud podnikatel dosáhne kritérií stanovených v zákoně o účetnictví. Článek má následující strukturu:

- Přechod z daňové evidence na účetnictví

- Zahájení účetnictví

- Zahajovací rozvaha

- Účty

- Účtování typických účetních operací

Účetnictví je komplexnější zachycení hospodářských operací než daňová evidence, jež zachycuje finanční toky, a to jen ty, které ovlivňují daňový základ. V účetnictví se naproti tomu účtuje nejen o provedených platbách, tedy příjmech a vydáních na účtech a v pokladně, ale rovněž o všech závazcích a pohledávkách, tedy právech.

1 Přechod z daňové evidence na účetnictví

Přechod z daňové evidence na účetnictví je častějším jevem nežli opačný postup. Přechod z daňové evidence na účetnictví je možný z několika důvodů:

a) Podnikající subjekt je zapsán do obchodního rejstříku

V tomto případě je povinné přejít na účetnictví, a to ode dne zápisu. Vzhledem k tomu, že den zápisu do obchodního rejstříku může nastat kdykoliv v průběhu účetního období, musí mít vést ekonomický subjekt v daném účetním období daňovou evidenci od počátku účetního období až do dne zápisu, účetnictví pak ode dne zápisu do konce účetního období.

b) Podnikatel se sám dobrovolně rozhodl vést účetnictví

V tomto případě je možné tak učinit pouze od 1. ledna následujícího roku, tedy od počátku nového účetního období. Podnikající subjekt tedy dokončí všechny operace daného kalendářního roku v daňové evidenci a od nového roku začne účtovat podvojně.

V obou případech přechodu na účetnictví je nezbytnou podmínkou provedení inventarizace majetku, zásob, rezerv, oceňovacích rozdílů k úplatně nabytému majetku i neuplatněnou část výdajů na finanční leasing, jakožto i závazků a uzavření zápisů daňové evidence. V druhém případě se tak děje automaticky, v prvém případě je nutné provést inventarizaci i v průběhu účetního období.

V důsledku inventarizace majetku a závazků vyplynou pro účetní jednotku následující činnosti:

- Konečné zůstatky účtů, pokladny, zásob, pohledávek, závazků atd. vyplývající z provedené inventarizace ekonomických subjektů, které vedou daňovou evidenci, se převedou jako počáteční stavy příslušných syntetických účtů účetnictví.

- Případné rozdíly mezi účetním a inventarizací zjištěným skutečným stavem se vyúčtují k tíži nebo ve prospěch syntetického účtu 491-Účet individuálního podnikatele.

- Z hlediska zákona o daních z příjmů je třeba ve zdaňovacím období, ve kterém bylo zahájeno vedení podvojného účetnictví v důsledku přechodu z daňové evidence, zvýšit základ daně o hodnotu zásob a cenin, hodnotu poskytnutých záloh s výjimkou záloh na dlouhodobý majetek, jakož i hodnotu pohledávek, které by při úhradě byly zdanitelným příjmem. Děje se tak proto, že účetnictví zachycuje i právo na peníze, nikoliv pouze peněžní toky.

- Rovněž tak je třeba snížit základ daně ve zdaňovacím období, ve kterém bylo zahájeno vedení účetnictví v důsledku přechodu z daňové evidence, o hodnotu přijatých záloh a hodnotu závazků, které by při úhradě byly výdajem na dosažení, zajištění a udržení příjmů.

- Zásoby, ceniny a pohledávky lze převést jednorázově, nebo je rozložit do více let, maximálně do devíti. Pokud se částky započítávají postupně, lze každý rok započítat jinou částku.

Přechod z daňové evidence na účetnictví řeší vyhláška č. 500/2002 Sb. v § 61b.

c) Povinný přechod z daňové evidence na vedení účetnictví

- Jde o fyzické osoby uvedené v § 1 odst. 2 písm. e) a g) zákona o účetnictví, tj.:

fyzické osoby, které jsou podnikateli, pokud jejich obrat podle zákona o dani z přidané hodnoty, včetně plnění osvobozených od této daně, jež nejsou součástí obratu, v rámci jejich podnikatelské činnosti přesáhl za bezprostředně předcházející kalendářní rok částku 25 000 000 Kč;

Podle § 4 odst. 3 zákona o účetnictví jsou tyto fyzické osoby povinny vést účetnictví od prvního dne účetního období následujícího po kalendářním roce, ve kterém se staly účetní jednotkou. - fyzické osoby, které jsou podnikateli a jsou společníky sdruženými ve společnosti, pokud alespoň jeden ze společníků sdružených v této společnosti je účetní jednotkou podle § 1 odst. 2 písm. a) až f) nebo h) až l);

Podle § 4 odst. 5 zákona o účetnictví jsou tyto fyzické osoby povinny vést účetnictví od prvního dne účetního období následujícího po období, ve kterém:

- se staly společníky sdruženými ve společnosti, nebo

- se některý ze společníků sdružených ve společnosti stal účetní jednotkou.

2 Zahájení účetnictví

Veškeré subjekty, které jsou zapsány do obchodního rejstříku, jsou povinny vést účetnictví, tzn. účetnictví podvojné. Základní charakteristika tohoto typu účetnictví se dá uvést dvěma podstatnými znaky:

Účetnictví účtuje nejen o provedených platbách, tedy příjmech a vydáních na účtech a v pokladně, ale rovněž o všech závazcích a pohledávkách, tedy právech.

Účetnictví zachycuje každý účetní případ na dvou souvztažných účtech, na recipročních stranách.

Pro objasnění principu účetnictví je třeba začít s funkcí základního účetního výkazu, tj. rozvahy.

3 Zahajovací rozvaha

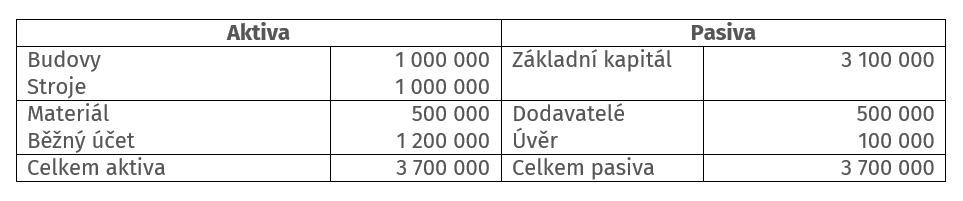

Na počátku podnikání je podnikatel povinen sestavit tzv. zahajovací rozvahu. V ní uvede stavy vkládaného majetku do podnikání, a to v členění:

- dle jejich struktury

- dle jejich finančního krytí.

Struktura majetku je dána soupisem jednotlivých druhů nejprve dlouhodobého majetku, pak jednotlivých druhů oběžných prostředků. Údaje se vkládají v tisících Kč. Každý řádek rozvahy, v níž je zobrazen stav a struktura majetku k rozvahovému dni, se nazývá aktivum.

Pokud budeme sestavovat zahajovací rozvahu, která má tvar matice, pak:

1) První kvadrant rozvahy bude zachycovat strukturu a stav aktiv dlouhodobého majetku, a to v uspořádání položek dlouhodobého majetku. Zahajovací rozvaha v prvním kvadrantu tedy obsahuje soupis aktiv, které jsou do firmy vloženy k datu sestavení zahajovací rozvahy. V účetní terminologii se tyto položky prvního kvadrantu nazývají stálá aktiva.

2) Druhý kvadrant rozvahy bude zachycovat strukturu oběžných prostředků v členění jednotlivých položek, jako jsou peněžní prostředky na účtu, v pokladně, dále zásoby materiálu atd. Účetně se tyto položky nazývají oběžná aktiva.

Rozvaha však kromě aktiv zachycuje také způsoby jejich finančního krytí čili z jakých zdrojů byly pořízeny. Veškeré věci a hodnoty včetně práv lze pořídit finančními prostředky ze dvou zdrojů, a to jsou buď vlastní zdroje nebo cizí zdroje (zapůjčené). Tuto druhou stránku aktiv zobrazují pasiva. Každý zdroj, tj. jednotlivý řádek v druhé polovině rozvahy, nazýváme pasivum.

3) Třetí kvadrant obsahuje vlastní zdroje, tzn. položky představující vlastní finanční prostředky, které byly použity k financování (k zakoupení nebo vložení) aktiv. Jediným vlastním zdrojem na počátku podnikání může být pouze počáteční vnos podnikatele (nebo zakladatele) do podniku. Tento počáteční vnos se v účetní terminologii nazývá základní kapitál (dříve základní jmění).

4) Čtvrtý kvadrant rozvahy obsahuje soupis cizích zdrojů, kterými podnikatel opatřil zbývající aktiva. Hlavním cizím zdrojem tak bývají úvěry od bank, půjčky od jiných podniků, závazky vůči dodavatelům (za počáteční zásoby materiálu) a později i závazky vůči dalším subjektům (vlastním zaměstnancům, státu apod.).

Uveďme si zjednodušenou formu rozvahy:

Protože pasiva jsou pouze druhou stranou jedné a téže mince platí zásadní vztah:

A = P

Činností hospodářského subjektu vznikají účetní případy, které působí změny rozvahových účtů stavů aktiv a pasiv.

Účetnictví musí tyto změny zachytit tak, aby k určitému datu mohlo informovat o reálném stavu majetku k novému účetnímu termínu.

Mohou nastat tyto varianty:

- V aktivech dochází k přírůstku, rovněž tak v pasivech

Příklad

Podnikatel si otevřel další úvěr a převedl na běžný účet částku 200 000 Kč. Účetním dokladem budou výpisy z účtů (úvěrového a běžného). V tomto případě se rozvaha změní: Aktiva vzrostou na 1 400 000 Kč na běžném účtu, pasiva (dluhy) vzrostou na 300 000 Kč na úvěrovém účtu. Celkový majetek firmy se zvýší na 3 900 000 Kč.

- V aktivech dojde ke snížení (úbytku), sníží se i pasiva

Příklad

Podnikatel uhradí dodavatelům materiálu částku 300 000 Kč. Účetním dokladem bude výpis z běžného účtu podnikatele dokazující, že banka danou částku uhradila na konto dodavatelů. V tomto případě se rozvaha změní: Aktiva (běžný účet) se sníží na 900 000 Kč, rovněž pasiva se v položce „Dodavatelé“ sníží na 200 000 Kč. Podnikatel uhradil dluh, jeho jmění se snížilo celkově na 3 400 000 Kč.

- V položce aktiv se sníží stav, v jiné položce aktiv se naopak stav zvýší

Příklad

Podnikatel si vytvořil účet Pokladna a převedl do pokladny částku 100 000 Kč (na výplatu mezd v hotovosti svým zaměstnancům). Aktivum „Běžný účet“ se sníží na 800 000 Kč, aktivum „Pokladna“ vzroste na 100 000 Kč (vytvoří se). Jmění podnikatele se nezměnilo.

- V položce pasiv dojde ke snížení, v jiné položce pasiv se naopak stav zvýší

Příklad

Banka uhradila z úvěru dodavatelům částku 100 000 Kč. Účetním dokladem je výpis z úvěrového účtu.

Pasivum „Úvěr“ se zvýšilo na 400 000 Kč, jiné pasivum „Dodavatelé“ se snížilo na 100 000 Kč. Rovněž v tomto případě se celkový majetek podnikatele nezměnil.

Účetní případy ovlivňují majetek ekonomického subjektu vždy jedním ze čtyř uvedených způsobů.

V praxi je ovšem nemožné po každém účetním případu sestavovat nové vyjádření stavu majetku podnikatele v této formě. Proto se účetní případy zaznamenávají na jednotlivé rozvahové účty; a přírůstky či úbytky majetku a způsobu jeho krytí se zaznamenávají pouze tam.

Uvedené typy změn v rozvaze se označují jako „čtyři typické změny rozvahy“ a touto tematikou začíná vždy výklad problematiky podvojného účetnictví. Jak vyplývá z názvu, bude existovat ještě „konečná rozvaha“ k určitému datu, která však na rozdíl od zahajovací (která je pouze jedna a sestavuje se vždy před zahájením činnosti), má rozsáhlejší použití a je využita k pravidelnému ročnímu hodnocení stavu a vývoje majetku a samozřejmě také na konci podnikání.

4 Účty

Pro všechny účty zahrnuté v zahajovací rozvaze vytvoříme samostatné účty:

Například:

- budovy

- stroje

- běžný účet

- úvěrový účet atd.

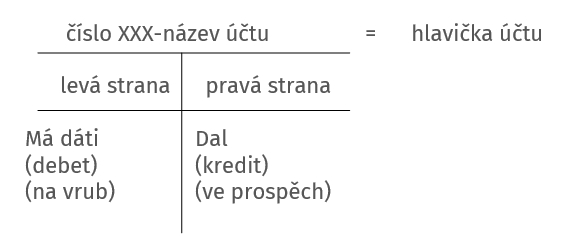

Účet (čili konto) zachycuje stav a pohyb jednotlivých rozvahových položek. Má speciální tvar:

Postup při sledování stavu a pohybu aktiv a pasiv je možné znázornit takto:

Znamená to, že vytvoříme tzv. účtový rozvrh, tj. soubor všech účtů, které budeme používat (z množiny všech možných, které nám umožňuje účtová osnova).

Pro zápisy na rozvahové účty platí tato pravidla:

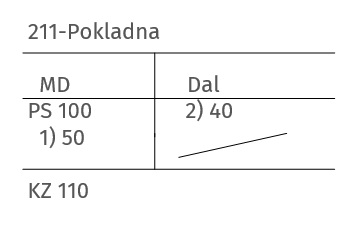

a) Účty aktiv mají počáteční stav vždy na straně levé, přírůstky na straně levé, úbytky na straně pravé (pozor, bez znaménka!). Konečné zůstatky budou na straně levé.

Příklad

Interpretace:

Na počátku podnikání podnikatel vložil do pokladny 100 Kč. Dokladem číslo 1 přidal 50 Kč, dokladem číslo 2 vybral 40 Kč. V pokladně musí být při účetní a fyzické inventuře 110 Kč. Účetní závěrka znamená onu spodní čáru, jímž je účet ukončen, uzavřen. Další zápis v daném měsíci již možný není.

Pojem závěrka tedy znamená vodorovnou čáru, která uzavírá účet.

Proces uzavírání celého komplexu účtů nazýváme účetní uzávěrkou.

Kromě této čáry je třeba při účetní uzávěrce přeškrtnout volná místa řádků další čárou, a to šikmou. Tato čára zamezuje dalším dodatečným zápisům do volných řádků po účetní uzávěrce, nazývá se proto „zamezovka“.

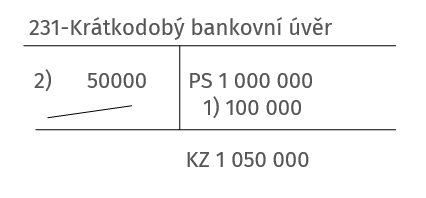

b) Účty pasiv mají počáteční stavy vždy na straně pravé (vyplývá to z jejich postavení v rozvaze), přírůstky na straně pravé, úbytky na straně levé, konečné zůstatky na straně pravé.

Příklad

Interpretace:

Podnikatel měl na počátku podnikání otevřen úvěr ve výši 1 000 000 Kč. Dokladem č. 1 se tento úvěr zvýšil o dalších 100 000 Kč (nová úvěrová smlouva). Zápis se provede na základě výpisu z úvěrového účtu (konta) u banky. Dokladem č. 2 uhradil bance první splátku úvěru ve výši 50 000 Kč.

Každý systém má určité vstupy a výstupy. Výstupy z jednoho systému jsou však vstupy do systému jiného a naopak. Tento princip je plně uplatněn v systému podvojného účetnictví, kdy každá operace, každý účetní případ je zaznamenán minimálně na dvou účtech, z jednoho vystupuje například na straně Dal, do druhého vstupuje na opačnou stranu Má dáti.

Principu tohoto zápisu říkáme zápis podvojný, protože mezi jednotlivými účty existuje logická vazba, hovoříme o souvztažnosti.

Platí druhá základní rovnice podvojného účetnictví:

Má dáti = Dal (MD = D)

Rovnice Má dáti = Dal musí být zachována ve všech účetních případech. Zdůrazňujeme, že stejná částka musí být zaúčtována minimálně na dvou účtech, je však možné, že stejná částka může být rozepsána i na více než dva jiné účty.

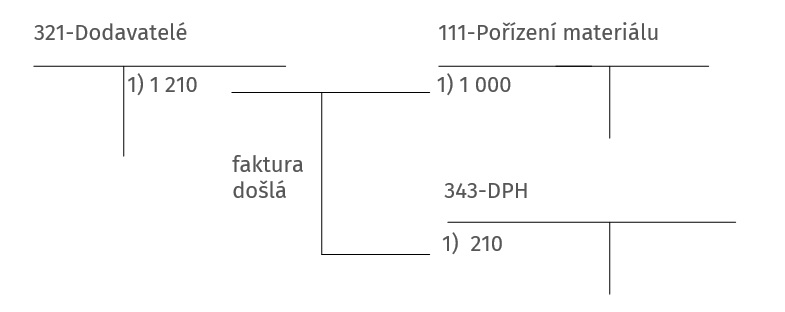

Příklad

Dodavatel zaslal fakturu za odběr materiálu ve výši 1 210 Kč. Z toho 1 000 Kč představuje částka za odebraný materiál, 210 Kč je částka DPH ve výši 21 %. Faktura v daném případě zní: „Fakturujeme Vám za dodaný materiál částku ve výši 1 000 Kč, k tomu DPH ve výši 21 %, tj. 210 Kč, celkem k úhradě 1 210 Kč.“

K takto koncipované faktuře mohou navíc být zapsány ještě další částky, například za kompletaci materiálu, speciální obaly apod.

V takovémto případě by účetní zápis vypadal takto:

Zatímco účetní zápis, který je proveden stejnými částkami pouze mezi dvěma souvztažnými účty, nazýváme účetním zápisem jednoduchým, uvedenou ukázku rozpisu jedné částky na více účtů nazýváme zápisem složeným. Ten je v případě účtování faktur zcela převažující formou zápisu.

5 Účtování typických účetních operací

Předpisy pro účtování jednotlivých účetních operací jsou dány Ministerstvem financí. To je také garantem nad celým systémem státních financí, a protože účetnictví je disciplína, která umožňuje přehled o toku financí, je její metodika řízena právě uvedeným ministerstvem. Účtová osnova je seznam všech možných účtů s jejich číselným značením a přesným názvem. Toto značení se týká tzv. účtů syntetických, jako základní části celého systému podvojného účetnictví. K účtům syntetickým může existovat řada účtů analytických. Účty analytické ve svém souhrnu dávají jeden účet syntetický.

Příklad

Účet 321-Dodavatelé je souhrn všech dodavatelů účetní jednotky. Ti jsou pak v analytice vedeni na jednotlivých účtech například takto:

- 321.001-E.ON Písek

- 321.002-Moravské železárny Olomouc atd.

Na těchto analytických účtech se tedy sledují jednotlivé závazky a úhrady vůči konkrétním dodavatelům. Značení za označením syntetického účtu je již věcí účetní jednotky. Konečný stav účtů analytických pak ve svém souhrnu přenášíme na účet syntetický. Stejně se vede analytika vůči mnoha dalším syntetickým účtům.

a) Zahajovací rozvaha je seznam počátečních stavů prvotních druhů aktiv a pasiv. Při provádění hospodářských operací se stavy těchto aktiv a pasiv mohou měnit. Abychom nemuseli vždy po každé hospodářské operaci zachytit tento pohyb v rozvaze, otevíráme pro každé aktivum i pasivum (pro každý řádek rozvahy) samostatný účet.

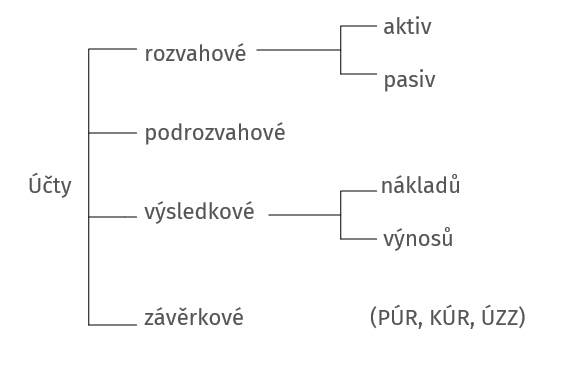

Účty, které jsou zahrnuty v rozvaze se nazývají účty rozvahovými. Je to pouze jeden ze čtyř typů účtů, které podvojné účetnictví obsahuje.

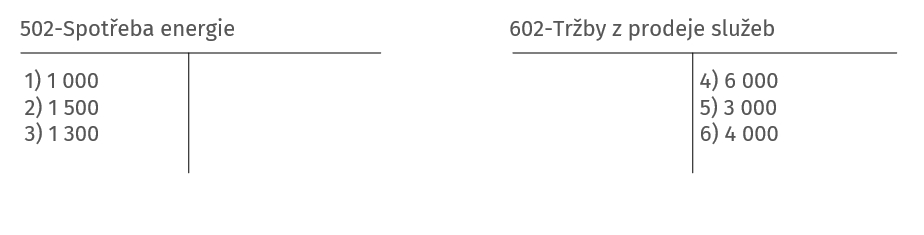

b) V průběhu hospodářské činnosti dochází totiž ke spotřebě materiálů, jsou hrazeny faktury za odebranou elektrickou energii, vodu, jsou vypláceny mzdy zaměstnancům atd., firma vynakládá část svého jmění na transformaci zdrojů na výrobky – instituci vznikají náklady.

Náklady by měla účetní jednotka dostat uhrazeny ve formě výnosů. Prodejem výrobků vznikají tržby, ty jsou základní složkou těchto výnosů.

Tyto hospodářské procesy se zaznamenávají na odlišný typ účtů, účty nákladové a výnosové, a protože jejich srovnáním zjistíme hospodářský výsledek (zisk nebo ztrátu) nazýváme souhrnně tyto účty výsledkovými.

Účtování na výsledkových účtech se liší od zápisů na účtech rozvahových. Zatímco na účtech rozvahových máme pohyb na obou stranách ve formě přírůstků či úbytků, náklady jenom vzrůstají a stejně je tomu u výnosů. Oba druhy těchto účtů zachycujeme pravidelně jednou za měsíc na účetní výkaz, tzv. výsledovku (oficiálně „Účet zisků a ztrát“), a to tak, že ve výsledovce jsou zobrazeny:

- náklady na straně levé, výnosy na straně pravé.

Z tohoto důvodu vedeme nárůst nákladů od počátku roku vždy jen na straně Má dáti a nárůst výnosů vždy na straně Dal. Ke konci roku (k 31. 12.) tyto účty archivujeme a otevřeme nové účty pro následující účetní období (to nesmíme učinit u účtů rozvahových, pokud není aktivum vyřazeno), a od počátku nového roku tak zase účtujeme od nulového stavu.

Pro náklady je vyhrazena účtová třída 5 (třídu určuje první číslo zleva při označení účtu), účtová třída 6 je vyhrazena pro výnosy.

Příklad

c) Třetím typem účtů jsou tzv. účty podrozvahové. Ty se liší od všech dosavadních tím, že jsou na nich zaznamenány majetky jiných subjektů než samotné účetní jednotky. Jde o majetek zapůjčený, pronajatý atd. Jsme povinni vést o něm účty, ale nelze ho vykazovat v rozvaze, ta obsahuje pouze vlastní majetek účetní jednotky. Navíc je tato účetní evidence vedena pouze jednoduchým (jednořádkovým) zápisem.

Pro stavy těchto účtů je rovněž v účtové osnově vyhrazena účtová třída 7, ve které jsou skupiny 75 až 79 vyhrazeny pro tento druh účtů.

d) Čtvrtým typem účtů jsou účty závěrkové, které slouží prakticky pouze pro sestavení prvotní a konečné roční účetní závěrky. Jsou to pouze tři účty:

- počáteční účet rozvažný (PÚR),

- konečný účet rozvažný (KÚR),

- účet zisků a ztrát (ÚZZ).

Tyto účty jsou potřebné pro zachování principu podvojnosti, neboť při prvotním zápisu (i konečném) je zapotřebí na jinou stranu účtu zapsat stejnou položku.

Účet zisků a ztrát se od těchto dvou závěrkových účtů liší. Prakticky bychom zase měli po každé operaci zachycující náklady či výnosy zapsat tyto částky na příslušnou stranu tohoto účtu. Protože je to opět technicky nemožné, sestavuje se tento účet pouze při účetní uzávěrce.

Shrneme-li všechny druhy účtů dostáváme toto členění:

Závěr

V řadě případů je fyzická osoba povinna přejít z vedení daňové evidence na účetnictví. I když podnikatel vést účetnictví také dobrovolně. Přechod na účetnictví vyžaduje učinit určité kroky a otevřít jednotlivé typy účtů. Podnikatel by měl mít alespoň základní přehled o činnosti účetní a vedení účetnictví, je za něj odpovědný on sám. Proto v tomto článku uvádíme základní principy nutné pro otevření účetnictví přechodem z daňové evidence, otevíráme tak několik našich příspěvků na pokračující témata z oblasti účetnictví, která budou následovat:

- Základní účetní zásady a náležitosti

- Základní okruhy účetnictví

- Vybrané specifické okruhy účetnictví

- Účetní výkazy

Shrnutí

- Povinnost přechodu z daňové evidence na účetnictví vzniká dnem zápisu do obchodního rejstříku.

- Při dobrovolném přechodu z daňové evidence na účetnictví se začíná účtovat od 1. ledna následujícího roku.

- Podmínkou přechodu je provedená inventarizace majetku a závazků a uzavření zápisů daňové evidence.

- Případné inventarizační rozdíly jdou k tíži nebo ve prospěch syntetického účtu 491-Účet individuálního podnikatele.

- Z hlediska zákona o daních z příjmů je potřeba provést úpravy určitých účetních položek pro stanovení správného základu daně.

- Hodnoty zásob a pohledávek lze při přechodu z daňové evidence na účetnictví zahrnout jednorázově nebo postupně maximálně do devíti let.

- Účetnictví účtuje nejen o provedených platbách, tedy příjmech a vydáních na účtech a v pokladně, ale rovněž o všech závazcích a pohledávkách, tedy právech.

- Účetnictví zachycuje každý účetní případ na dvou souvztažných účtech, na recipročních stranách.

- Před zahájením účtování je podnikatel povinen sestavit tzv. zahajovací rozvahu.

- V rozvaze platí základní vztah účetnictví, tj. že aktiva se musí rovnat pasivům.

- Činností hospodářského subjektu vznikají účetní případy, které působí změny rozvahových účtů stavů aktiv a pasiv.

- Účet (čili konto) zachycuje stav a pohyb jednotlivých položek.

- Pojem „závěrka“ znamená vodorovnou čáru, která uzavírá účet.

- Pojem „účtový rozvrh“ znamená soubor všech účtů, které budeme používat.

- Pojem „účetní osnova“ znamená soubor všech možných účtů.

- Pro zápisy na rozvahové účty platí určitá pravidla.

- Pro zápisy na účtech platí druhá základní rovnice podvojného účetnictví, tj. že Má dáti = Dal.

- Finanční účetnictví zachycuje pohyby a stavy na účtech syntetických.

- Některé syntetické účty mají k sobě ještě účty analytické.

- Součet částech na účtech analytických tvoří údaj na účtu syntetickém.

- Účty, které jsou zahrnuty v rozvaze se nazývají účty rozvahovými.

- Hospodářské procesy se zaznamenávají na účtech výsledkových, ty jsou tvořeny účty nákladů a výnosů.

- Účty podrozvahové zaznamenávají majetky jiných subjektů, než je daná účetní jednotka.

- Účty závěrkové slouží jen pro sestavení prvotní a konečné roční účetní závěrky.

Použitá literatura a související předpisy:

- Vyhláška č. 500/2002 Sb., o přechodu z daňové evidence na účetnictví

- Zákon č. 563/1991 Sb., o účetnictví

- Zákon č. 586/1992 Sb., o daních z příjmů

|

Získejte na 10 dní ZDARMA • Přístup ke všem článkům s příklady

|