Obecné účetní pojetí rezerv

Podle slovníku spisovné češtiny

je „rezerva“ zásobou, zálohou

; jako „koupit si něco do rezervy“, „mít něco v rezervě“ a „využití dosud neuplatněných možností“.

V obecném hospodářském pojetí

může jít třeba o:

–

Dlouhodobý hmotný majetek odpisovaný, který je primárně pořízen za účelem zachování, příp. zhodnocení majetku, jehož provozování (držba) není ztrátové (např. kancelářský nebo bytový dům určený k pronájmu).

–

Dlouhodobý hmotný majetek neodpisovaný sloužící jako investice, která zpravidla s časem zvyšuje nebo alespoň nesnižuje svou hodnotu a má minimální provozní výlohy (perspektivní pozemky a umělecká díla).

–

Dlouhodobý finanční majetek maximálně vyhovující požadavkům na bezpečnost a rychlé zpeněžení, čemuž např. vyhovují státní dluhopisy a podílové listy konzervativních (zvláště peněžitých) podílových fondů.

–

Záměrné udržování nadbytečných materiálových zásob běžně firmou využitelných v provozní činnosti, které nepodléhají stárnutí a lze je relativně levně skladovat (např. čipy), aniž by hrozilo významné riziko odcizení.

–

Termínové vklady a spořicí účty v bankách a kampeličkách, na nichž je udržována poměrně značná peněžitá částka pro krytí případných budoucích nečekaných větších výloh nebo dočasně nahrazující výpadek příjmů.

–

Patří sem i kvalitní pojistná smlouva uzavřená se solidní pojišťovnou, díky čemuž se průběžným odkládáním relativně malých částek - pojistného - v poklidných dobách zajišťujeme pro případ neblahé pojistné události.

Tyto „rezervy“ lze označit jako skutečné, které v sobě váží reálnou hodnotu okamžitě využitelnou při nastolení podnikatelských obtíží a nehod, aniž by bylo nutno jít s prosíkem do banky nebo ukončit činnost.

Z ekonomického hlediska podstatnou nevýhodou ovšem je, že tyto „rezervy“ v sobě obvykle po dlouhý čas váží zdánlivě bez užitku značné vynaložené prostředky, a to jen s poměrně nízkou efektivitou (výnosností). Takto uložené, rezervované peníze, resp. hodnoty by totiž jinak bylo možno využít efektivněji, např. pro nákup nové technologie, rozšíření provozu, přikoupení rychloobrátkových zásob, rozšíření chovného stáda zvířat atd.

Další kategorii „rezerv“ v širším pojetí můžeme najít jen

v účetních jednotkách ve skrytější podobě

:

–

Rezervní fondy a případné ostatní fondy ze zisku a převedené kladné výsledky hospodaření, kdy se firma vzdala možnosti rozdělit část svého zisku společníkům a ponechala si jej pro horší časy. Předpokladem jejich tvorby je pochopitelně vznik dostatečné výše zisku, který by mohl pokrýt případné budoucí ztráty.

–

Tzv. tiché rezervy ve formě záměrně přehnaných účetních odpisů (oprávek) dlouhodobého hmotného a nehmotného majetku, což ve svém důsledku opět snižuje zisk rozdělitelný mezi společníky. Uměle se tímto způsobem firma jeví zdánlivě jako méně zisková, toto opatření navíc může příznivě zmást konkurenci.

–

Zvýšení základního kapitálu, ať už opět ze zisku účetní jednotky, nebo vklady společníků, což v těžkých dobách může sloužit – cestou snížení základního kapitálu na zákonné minimum - jako zdroj financování.

Principiální potíží těchto účetních „rezerv“ ovšem je, že nejde, resp. nemusí jít o skutečné majetkové hodnoty, ale o pouhé účetní proklamace. Vysoký stav kapitálových účtů totiž sám o sobě ještě nic nevypovídá o tom, jaký majetek je jimi fakticky krytý na straně aktiv, zda reálně hodnotný, využitelný, nebo docela jiný. Navíc vysokému vlastnímu kapitálu nemusí

a priori

odpovídat vysoká aktiva, pokud jej citelně snižují závazky (dluhy).

Žádná z nastíněných dvou kategorií „rezerv“ z ekonomického pohledu ale neodpovídá rezervě v užším účetním pojetí. Nahlédněme nejprve do unijních účetních předpisů, které jsou harmonizovány (sladěny) daleko více než daně z příjmů. Východiskem je

nařízení Evropského parlamentu a Rady (ES) č. 1606/2002

,

o uplatňování mezinárodních účetních standardů

. Pro účetní praxi je významnější navazující

nařízení Komise (ES) č. 1126/2008

,

kterým se přijímají některé mezinárodní účetní standardy

. Nařízení je závazné v celém rozsahu a přímo použitelné ve všech členských státech, přičemž v neobyčejně obsáhlé příloze uvádí konkrétní věcnou náplň „mezinárodních účetních standardů“ ve smyslu prvně zmíněného nařízení (ES) č.

1606/2002.

Z bezpočtu takto přijatých, a tedy v rámci EU pro určité typy obchodních společností závazných mezinárodních účetních standardů nás nyní bude chvíli zajímat především

IAS 37 „Rezervy, podmíněná aktiva a podmíněné závazky“.

Ten definuje rezervu jako

závazek s nejistým časovým rozvrhem nebo výší

. Rezervy ovšem nejsou typickým „závazkem“, a proto se z nich účetně vyčlenily i v rámci rozvahy, kde bychom je marně hledali v účetní položce „C. Závazky“, jelikož našly své místo v samostatné položce „B. Rezervy“.

Začleněním rezerv blíže k závazkům je účetním znalcům jasné, že je nenajdeme ve „vlastním kapitálu“ neboli ve „vlastních zdrojích“, ale

mezi „cizími zdroji“, po boku jiných závazků

. Prakticky uvažující ekonom namítne, že přece rezerva neznamená žádný dluh vůči nějakému konkrétnímu věřiteli, jde spíše o fond vytvořený „pro strýčka Příhodu“ kvůli budoucímu riziku… Ovšem díky účetně široce vymezeným „závazkům“ do této kategorie spadají rovněž i rezervy. Standard IAS 37 totiž

vymezuje obecně závazek jako současnou povinnost účetní jednotky, která vznikla jako důsledek události v minulosti a jejíž vypořádání způsobí účetní jednotce odtok prostředků představujících ekonomický prospěch

. Naproti tomu se ale z rezerv na rozdíl od běžných (např. obchodních) závazků může, ale také nemusí nakonec stát dluh, který bude muset účetní jednotka uhradit. K tomu poznamenejme, že dle

§ 1721 zákona č. 89/2012 Sb., občanského zákoníku (dále jen „občanský zákoník“), se

„závazkem“ rozumí závazkový právní vztah, zatímco „dluhem“ to, co má být ze závazku plněno

. Pro předejití výkladovým nesrovnalostem byl návazně upřesněn předmět účetnictví tak, že

se účtuje o „stavu a pohybu… závazků včetně dluhů a jiných pasiv…“

.

Složitější je vztah mezi účtovanými rezervami a „podmíněnými závazky“, o nichž se neúčtuje, neboť jejich existence bude potvrzena, až když dojde či nedojde k jedné nebo více nejistým událostem v budoucnosti, které nejsou plně pod kontrolou účetní jednotky. O rezervách se proto účtuje jen při splnění tří podmínek, jinak jde totiž nejspíše pouze o závazek eventuální (nejistý) nebo podmíněný (nesplňující kritéria pro účetní uznání):

a)

účetní jednotka má současný závazek (smluvní, či mimosmluvní), který je důsledkem minulé události;

b)

je pravděpodobné, že k vyrovnání tohoto závazku bude nezbytný odtok prostředků představujících ekonomický prospěch, a

c)

může být proveden spolehlivý odhad výše závazku.

Příklad 1

Rezerva je závazek sice nejistý, ale zřetelný a v odhadnutelné výši

Kola, s. r. o., vyrábí jízdní kola se zárukou 24 měsíců, kdy jsou zákazníkovi kryty opravy výrobních vad. Podle firemní kalkulace by drobné závady ve všech prodaných kolech za celý rok (účetní období) znamenaly navíc náklady na opravy v řádu 1 mil. Kč, a kdyby u všech byly velké závady, stály by firmu 4 mil. Kč. Na základě zkušenosti očekává, že i v příštím roce z prodaných kol 88 % nebude mít vady žádné, 10 % jen malé a 2 % velké.

V souladu s výše uvedenou účetní teorií tedy bude dotyčná účetní jednotka posuzovat pravděpodobnost odtoku za všechny záruční závazky jako celek. Ze zjednodušeného popisu důvodně očekávané situace je proto třeba počítat s náklady na záruční opravy ve výši = (88 % z nulových nákladů) + (10 % z 1 mil. Kč) + (2 % z 10 mil. Kč) = 300 000 Kč. Právě na takovouto částku by tedy měl výrobce kol vytvořit za příslušné účetní období rezervu kryjící jeho potenciální závazky, které mu mohou v budoucnu případně odčerpat finanční zdroje.

Tak, jak budou nabíhat náklady na realizaci těchto záručních oprav, bude účetní jednotka postupně tuto rezervu snižovat. Přitom pokud by se jednalo o jednorázovou produkci jízdních kol pouze v inkriminovaném jednom účetním období, pak by po uplynutí dvou let poskytované záruky klesla rezerva na nulu, a to i v případě, že by do té doby – v souladu s původně propočteným předpokladem očekávaných nákladů na záruční opravy – ještě nebyla zcela vyčerpána. Po uplynutí záruky 24 měsíců již totiž logicky firmě nehrozí další výlohy s nimi spojené. V praxi je ovšem samozřejmě reálná situace ohledně vyčíslení přiměřené rezervy podstatně složitější. A to nejen kvůli

a priori

problematickému odhadu možných budoucích poruch výrobků (zboží) a nákladů na jejich opravy, ale zejména kvůli značně proměnnému výrobnímu (prodejnímu) sortimentu a bezpočtu dílčích položek.

Rezervy dle českých účetních předpisů

Rezervy slouží k naplnění základní účetní zásady: opatrnosti

. Ta velí dívat se na dosažené výsledky kriticky, nepřeceňovat budoucí možné zisky a zvýraznit, resp.

účetně vyjádřit potenciální rizika

. Podle doporučené bezpečné metodiky Českého účetního standardu pro podnikatele č. 004 Rezervy by účetní jednotka měla ve vnitřním předpise stanovit tituly pro tvorbu rezerv, jejich výši a způsob jejich vytváření a používání.

Začněme ale v účetně právní hierarchii hezky odshora, českým zákonem č.

563/1991 Sb., o účetnictví, ve znění pozdějších předpisů (dále jen „

“), kde je tato zásada součástí pravidel způsobu oceňování:

–

§ 25 odst. 3 ZÚ:

„

Účetní jednotky při oceňování ke konci rozvahového dne

zahrnují jen zisky, které byly k rozvahovému dni dosaženy, a

berou v úvahu všechna předvídatelná rizika a možné ztráty, které se týkají majetku a závazků a jsou jim známy do okamžiku sestavení účetní závěrky

, jakož i všechna snížení hodnoty bez ohledu na to, zda je výsledkem hospodaření účetního období zisk nebo ztráta.“

–

§ 26 odst. 3 ZÚ:

„Ustanovení o oceňování podle § 25 odst. 3 vyjadřují rezervy, (…).

Rezervy jsou určeny k pokrytí závazků nebo nákladů, jejichž povaha je jasně definována a u nichž je k rozvahovému dni buď pravděpodobné, že nastanou, nebo jisté, že nastanou, ale není jistá jejich výše nebo okamžik jejich vzniku.

K rozvahovému dni musí rezerva představovat nejlepší odhad nákladů, které pravděpodobně nastanou, nebo v případě závazků částku, která je zapotřebí k vypořádání. Rezervy nesmějí být použity k úpravám hodnot aktiv. Rezervami se dále rozumí jiné rezervy podle zvláštních právních předpisů. (…)“

Pár praktických podrobností k tvorbě rezerv se podnikatelské účetní jednotky dočtou i v § 57 „jejich“ vyhlášky č.

500/2002 Sb., provádějící

zákon o účetnictví pro podnikatele, ve znění pozdějších předpisů (dále jen „

“):

„1. Tvorba rezerv podle § 26 zákona se účtuje na vrub nákladů, jejich použití, snížení nebo zrušení pro nepotřebnost ve prospěch nákladů.

2. U rezerv podle zvláštních právních předpisů se postupuje podle těchto předpisů. Účetní jednotka, která využije metodu komponentního odpisování podle § 56a, neúčtuje o rezervě na opravy hmotného majetku.

3. Zůstatky rezerv se převádějí do následujícího účetního období.

4. Rezervy nesmějí mít aktivní zůstatek.

5. Výši vytvořených rezerv a jejich odůvodněnost ověřuje účetní jednotka nejméně při každé inventarizaci.“

Rezervy jsou svou povahou výdaji příštích období

, vyjadřují totiž obecně zvýšení dnešních nákladů v důsledku očekávaných budoucích výdajů. Občas proto bývá problém odlišit je od věcně blízkých položek přechodných účtů, jakými jsou dohadné položky a časové rozlišení nákladů. Základní srovnání nabízí tabulka.

| | | | | Záruční opravy, soudní spory, ekologické škody… |

| | | | | Nepotvrzené pojistné plnění od pojišťovny… |

| | | | | Nájemné placené na delší než účetní období… |

Jak bylo předesláno, rezervy nepatří do vlastního kapitálu, a nejde proto o „vlastní zdroj“. Považují se za „

cizí zdroj“

, tak jako bankovní úvěry, ale na rozdíl od nich neslouží k financování. „Cizost“ vyjadřuje skutečnost, že s odpovídající peněžní částkou firma nemůže počítat pro svou provozní činnost, neboť je předurčena pro krytí očekávaných budoucích rizik a výloh, tedy zpravidla pro platby jiným subjektům. Jejich využití kromě zásady opatrnosti souvisí s účetní a také ekonomickou snahou o

rovnoměrnější rozprostření očekávaného vyššího budoucího jednorázového nákladu (výdaje) v čase

, který tak při realizaci příliš nenaruší hospodaření firmy.

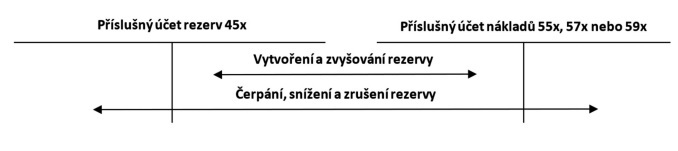

Rezervy se tvoří a zvyšují na vrub nákladů, a naopak čerpají, snižují a ruší ve prospěch stejných nákladů, souvztažně s příslušným účtem rezerv

coby specifické „závazky“ v cizích zdrojích. Jde o povolenou výjimku z jinak platného zákazu vzájemného zúčtování, kterou stanoví

§ 58 odst. 1 písm. d) VÚ:

„

Za porušení vzájemného zúčtování

v účetnictví a v účetní závěrce účetní jednotky

se nepovažuje zúčtování

: … d)

rezerv

, …“

Volba konkrétních účtů je v režii účetních jednotek, které jsou vázány pouze směrnou účtovou osnovou (příloha č. 4 k

VÚ) na úrovni účtových tříd a skupin, nicméně účetní mají vesměs raději doporučená čísla účtů:

-

účtová skupina 45 „Rezervy“, která se v praxi obvykle člení na tyto syntetické účty:

–

451-Rezervy podle zvláštních předpisů

(běžněji se hovoří o zákonných rezervách),

–

453-Rezerva na daň z příjmů

(pokud sestavení účetní závěrky předchází řádnému vyčíslení daňové povinnosti poplatníka za inkriminované účetní/zdaňovací období),

–

459-Ostatní rezervy

(dle volby účetní jednotky, např. rezerva na restrukturalizaci, záruční opravy, opravy DHM mimo těsný rámec zákonných rezerv, smluvní sankce, rizika nekrytá pojištěním, soudní spory, dlouhodobé tržní riziko, ekologické škody).

-

účtová skupina 55 „Odpisy, rezervy, … a opravné položky v provozní oblasti“, obvykle členěná na účty:

–

552-Tvorba a zúčtování rezerv podle zvláštních právních předpisů

(

alias

zákonné),

–

554-Tvorba a zúčtování ostatních rezerv

(pokud se týkají provozní činnosti),

-

účtová skupina 57 „Rezervy a opravné položky ve finanční oblasti“:

–

574-Tvorba a zúčtování finančních rezerv

(pokud se týkají finanční činnosti),

-

účtová skupina 59 „Daně z příjmů, převodové účty a rezerva na daň z příjmů“:

–

599-Tvorba a zúčtování rezervy na daň z příjmů

(použití ukazuje příklad níže).

Příklad 2

Přínos tvorby rezervy na opravu

Firma podle doporučení výrobce plánuje za pět let rozsáhlou (generální) opravu výrobní linky zhruba za 1 mil. Kč. V souvislosti s opravou se očekává snížení výnosů kvůli odstávce linky. Poznané riziko velkých výloh a snížených tržeb se účetní jednotka zvažuje ošetřit tvorbou rezervy na opravu linky. Rezervu bude tvořit rovnoměrně čtyři roky a pátým rokem dojde k plánované opravě, a to např. za poněkud vyšší cenu 1 100 000 Kč.

| | Varianta bez rezervy na opravy | Varianta s rezervou na opravy |

| | | | | | |

| 1 | --- | --- | 0 | + 250 000 | --- | + 250 000 |

| 2 | --- | --- | 0 | + 250 000 | --- | + 250 000 |

| 3 | --- | --- | 0 | + 250 000 | --- | + 250 000 |

| 4 | --- | --- | 0 | + 250 000 | --- | + 250 000 |

| 5 | --- | 1 100 000 | + 1 100 000 | -1 000 000 | 1 100 000 | + 100 000 |

| | | | | | | |

Je zřejmé, že zapojení rezervy znamenalo rozložení celkových nákladů na opravu linky do více let. Jde ve své podstatě o důsledné naplnění ústřední účetní zásady – časové rozlišení nákladů, resp. aktuální princip.

Alternativně bylo možno rozprostřít předpokládaný závazek za opravu, resp. výměnu určité hodnotově významné části výrobní linky podléhající rychlejšímu opotřebení - například vypalovací pec nebo lis - metodou odděleného „komponentního odpisování“ předmětné součásti (komponenty) výrobní linky v souladu s

§ 56a VÚ.

Účetní pedantní teoretici z této administrativní práce navíc mají radost, praktici a běžné účetní ani ne…

Příklad 3

ABC, s. r. o., bude podávat přiznání k dani z příjmů právnických osob (dále jen „DPPO“) za zdaňovací období kalendářního roku 2021 až 1. 7. 2022, protože je povinně auditovaná nebo využívá služeb daňového poradce.

Valná hromada schvalující účetní závěrku za rok 2021 – který je účetním a současně také zdaňovacím obdobím dotyčné firmy - se ale bude konat již v květnu 2022, kdy ještě nebude definitivně jasno v otázce konečné výše DPPO za minulý rok. Podle předběžných - ale hodnověrných a prokazatelných! - propočtů by měla daň za rok 2021 činit zhruba 800 000 Kč, přičemž v průběhu roku 2021 poplatník uhradil zálohy na tuto svou daň z příjmů v úhrnné výši 600 000 Kč, které se započtou na úhradu skutečné výše této daně.

| | Popis vybraných účetních případů týkajících se rezervy na DPPO | | | |

| 2021 | Úhrada záloh na DPPO na rok 2021 v průběhu tohoto roku. | 600 000 | 341 | 221 |

| Tvorba rezervy na plnou výši DPPO 2021 splatné v roce 2022 (odborný odhad). | 800 000 | 599 | 453 |

| Účetní závěrka za rok 2021 – rozvaha | Aktiva (jen vybrané položky týkající se DPPO). C.II.2.4.3 Stát - daňové pohledávky (pohledávka ze zaplacených záloh na daň snížená o předpokládanou DPPO do výše uhrazených záloh; situace je opačná). | | --- | --- |

| Pasiva (jen vybrané položky týkající se DPPO). B.2. Rezerva na daň z příjmů (předpokládaná daň snížená o uhrazené zálohy). | | --- | --- |

| 2022 | Předpis splatné daně ABC, s. r. o., za rok 2021 podle hotového daňového přiznání. | 840 000 | 591 | 341 |

| Použití ostatní rezervy na DPPO za rok 2021 po zjištění skutečné výše daně. | 800 000 | 453 | 599 |

| Úhrada doplatku splatné DPPO za rok 2021 (daň snížená o zaplacené zálohy). | 240 000 | 341 | 221 |

Rezervy v daních z příjmů

Oproti bezbřehé účetní svobodě nákladového uplatnění všech rezerv, které si účetní jednotka zamane, jsou jejich

daňové možnosti omezeny

, aby si z nich poplatníci neučinili účelový nástroj daňové optimalizace. Pro tyto účely slouží dokonce

speciální daňový právní předpis

- zákon č.

593/1992 Sb., o rezervách pro zjištění základu daně z příjmů, ve znění pozdějších předpisů (dále jen „

“). Stanovuje podmínky, za kterých mohou být rezervy (také opravné položky, jimiž se ale nezabýváme) daňově účinné. Právě kvůli jejich vlastnímu zákonu se označují jako „

zákonné rezervy“

, což neznamená, že ostatní jsou nezákonné (nelegální), pouze nejsou speciálně upraveny zvláštní právní normou. Toho se také týká nejčastější a nejpraktičtější členění rezerv:

-

Zákonné

alias

daňové rezervy:

podmínky jejich tvorby upravuje zvláštní právní předpis –

ZoR, mohou je tvořit i neúčetní jednotky jako OSVČ s daňovou evidencí a lidé u příjmů z nájmu a

jsou daňově uznatelné

:

–

bankovní rezervy (

§ 5 ZoR) - na poskytnuté bankovní záruky za úvěry poskytnuté bankami,

–

rezervy na opravy hmotného majetku

(

§ 7 ZoR) – ve firemní praxi nejčastější, podrobněji o nich níže,

–

rezervy na pěstební činnost (

§ 9 ZoR) – pouze pro účely obnovy, ochrany a výchovy lesních porostů,

–

rezerva na nakládání s elektroodpadem ze solárních panelů před rokem 2013 (

§ 11a až 11c ZoR),

–

ostatní zákonné rezervy (

§ 10 ZoR) – na odbahnění rybníka, na sanaci pozemků dotčených těžbou, na vypořádání důlních škod, a další rezervy podle zvláštních zákonů (o odpadech, horní, atomový).

-

Ostatní

alias

čistě účetní rezervy:

jsou tvořeny dle obecných účetních pravidel pouze u účetních jednotek a

nejsou daňově uznatelné

, pročež musí být v daňovém přiznání vyloučeny ze základu daně z příjmů, např.:

–

rezerva na důchody a podobné závazky,

–

rezerva na daň z příjmů,

–

rezerva na garanční opravy,

–

rezerva na restrukturalizaci,

–

jiné „ostatní rezervy“ na rizika a ztráty.

–

„

rezervy…, jejichž způsob tvorby a výši pro daňové účely stanoví

zvláštní právní předpis

22) (pozn. autora: odkaz v poznámce pod čarou uvádí, že jde právě o

)…

s výjimkou rezerv vytvářených poplatníky v souvislosti s dosahováním příjmů plynoucích jim podle § 10

(pozn. autora: jedná se o ‚zbývající‘ ostatní příjmy, které nespadají mezi příjmy ze závislé činnosti, z kapitálového majetku, ze samostatné činnosti ani z nájmu, jde o to, že u ‚ostatních příjmů‘ občanů lze uplatnit jen výdaje na dosažení příjmu, kam rezervy nespadají)

…“.

Jak naznačují tři tečky na konci, ustanovení pokračuje – a to dvěma výjimkami, na což jsme v daních zvyklí. Tyto dva typy zákonných rezerv totiž nejsou tak jednoduše daňově účinné, jedná se o rezervy v pojišťovnictví a rezervy na nakládání s elektroodpadem ze solárních panelů, pro které je stanoven speciální režim snížení základu daně při jejich tvorbě a přírůstku [

§ 23 odst. 3 písm. c) body 10 a

11 ZDP], a naopak zvýšení základu daně při jejich úbytku a zrušení [

§ 23 odst. 3 písm. a) body 18 a

19 ZDP]. Důvodem je spletitá právně-technická úprava v

zákoně o pojišťovnictví, resp. v

ZoR, která není v souladu s účetními pravidly a vyžaduje zvláštní evidenci.

Výdajem (nákladem) snižujícím základ daně

je zákonná rezerva samozřejmě pouze

při její tvorbě, resp. zvýšení

. Zatímco při opačném procesu - při

snížení nebo zrušení zákonné rezervy

- se výdaje (náklady) snižují, což naopak

zvyšuje základ daně

z příjmů poplatníka. To ale platí jen, když jde o účetní jednotku.

Neúčtující poplatník – fyzická osoba s příjmy ze samostatné (podnikatelské) činnosti dle

§ 7 ZDP nebo z nájmu podle

§ 9 ZDP uplatňující daňové výdaje v prokázané výši by vesele mohla zákonnou rezervu využít pouze ke snížení základu daně při její tvorbě. V rámci daňové evidence (

§ 7b ZDP) ani u záznamů o výdajích z nájmu (

§ 9 odst. 6 ZDP) totiž nemusí vykazovat zrušení zákonné rezervy coby nepříjemné zvýšení základu daně z příjmů, resp. příslušných dílčích základů daně. Na to ale pamatuje speciální povinná úprava –

zvýšení

jejich

základu daně

, respektive rozdílu mezi příjmy a výdaji, stanovené nenápadně v § 23 odst. 3 písm. a) v bodě 7

ZDP:

–

Základ daně se zvyšuje o… „

částku zrušené rezervy

, jejíž způsob tvorby a výši pro daňové účely stanoví zvláštní právní předpis,

u poplatníka, který nevede účetnictví

“.

„Ostatní rezervy“ jsou naproti tomu na poli daní z příjmů neuznatelnými výdaji (náklady)

, takže ovlivňují jen účetní výsledek hospodaření, a nikoli základ daně. Jde o čistě účetní rezervy, které tedy na rozdíl od zákonných rezerv mohou tvořit jen účetní jednotky. Nejsou sice výslovně uvedeny mezi nedaňovými výdaji v

§ 25 odst. 1 ZDP, ale nesplňují podmínky daňové účinnosti rezerv podle

§ 24 odst. 2 písm. i) ZDP - jejich tvorbu a výši totiž neupravuje

ZoR - proto nejsou daňově uznatelné. To prakticky řečeno znamená, že o účetní náklady z titulu vytvořených/zvýšených „ostatních rezerv“ se musí zvýšit základ daně vycházející z účetního zisku nebo ztráty. Návazně je proto logické a daňově spravedlivé, že ani jejich snížení a rušení nebude mít daňový vliv. Dané snížení účetních nákladů (viz účetní pasáž výše) zvyšující účetní výsledek hospodaření proto bude rovněž vyloučeno ze základu daně, který z něj vychází. Právní oporu k tomu stanovuje

§ 23 odst. 3 písm. c) bod 3 ZDP:

–

Výsledek hospodaření, potažmo

základ daně lze snížit o…

„

částky související s rozpouštěním rezerv

…,

jejichž tvorba nebyla pro daňové účely výdajem (nákladem)

na dosažení, zajištění a udržení příjmů, pokud jsou podle zvláštního právního předpisu

zaúčtovány ve prospěch nákladů

nebo výnosů“.

Příklad 4

Složitá daňová administrativa rezerv

ABC, s. r. o., v roce 2021 tvořila dva typy zákonných rezerv podle

ZoR, a ještě dva typy ostatních rezerv:

–

zákonnou rezervu na opravu střechy skladiště, kterou v daném roce zvýšila o 100 000 Kč,

–

zákonnou rezervu na nakládání s elektroodpadem ze solárních panelů zvýšila o 200 000 Kč,

–

ostatní rezervu na chystanou restrukturalizaci, kterou v roce 2021 zvýšila o 80 000 Kč,

–

ostatní rezervu na záruční opravy svých výrobků, kterou snížila (odčerpala) o 50 000 Kč.

Všechny rezervy, resp. jejich změny v účetním období roku 2021 byly zaúčtovány do nákladů. Zákonné rezervy na MD 552 „Tvorba a zúčtování rezerv podle zvláštních právních předpisů“, přičemž na tento účet se účtuje jak zvýšení (tvorba), tak i snížení (zrušení) rezerv – samozřejmě na opačné strany. Obdobně tomu bylo u ostatních rezerv, pouze byl uplatněn účet 554 „Tvorba a zúčtování ostatních rezerv“, přičemž zvýšení rezervy na restrukturalizaci bylo účtováno na stranu MD, zatímco snížení ostatní rezervy na záruční opravy na stranu D.

To odpovídá účetní metodice stanovené v účetních předpisech s tím, že obojí účtování na jeden účet se podle

§ 58 VÚ nepovažuje za porušení zákazu vzájemného zúčtování v účetnictví a v účetní závěrce. Nicméně pro účely daně z příjmů je potřeba posuzovat každý případ samostatně a neřešit jen konečné

saldo

účtu nákladů.

Nejméně daňové práce a administrativy bude mít poplatník s první zákonnou rezervou ad a). V souladu s

§ 24 odst. 2 písm. i) ZDP je totiž zaúčtované zvýšení účetního nákladu o 100 000 Kč daňově účinným výdajem. Tudíž pro účely daně z příjmů se přebírá účetní stav a tento náklad sníží nejen účetní výsledek hospodaření, ale rovněž základ daně z příjmů. Pouze je třeba identifikovat danou zákonnou rezervu v části C „Odpis pohledávek… a zákonné rezervy…“ povinné přílohy č. 1 II. oddílu k daňovému přiznání k DPPO, a to v dílčí tabulce e).

S druhou zákonnou rezervou ad b) to bude složitější. Zmíněný

§ 24 odst. 2 písm. i) ZDP ji totiž vylučuje z daňových výdajů. Jak bylo předesláno, zákonodárci pro ni přichystali složitější cestu k daňovému uplatnění. Podle

§ 23 odst. 3 písm. c) bodu 10 ZDP lze základ daně snížit o:

„částku ve výši vytvořené rezervy na nakládání s elektroodpadem ze solárních panelů podle

ZoR“

. Pro takovéto uplatnění oněch 200 000 Kč, o které byla zákonná rezerva navýšena, musí poplatník vyplnit speciální řádek přiznání k DPPO 112 II. oddílu a k němu dotvořit zpodrobňující zvláštní přílohu, kde podle Pokynů popíše, z jakého titulu tímto základ daně upravuje.

Předtím ovšem poplatník ještě musí na řádku 40 II. oddílu daňového přiznání naopak zvýšit pro daňové účely výsledek hospodaření o tyto zaúčtované náklady, které výše citované ustanovení

§ 24 odst. 2 písm. i) ZDP neuznává jako daňově účinné. Jinak by došlo k duplicitnímu daňovému uplatnění, což je všeobecně zakázáno.

Načež tyto vyloučené náklady uvede v tabulce A povinné přílohy č. 1 II. oddílu k daňovému přiznání, a to jen stručně coby součást účtové skupiny 55 „Odpisy, rezervy… v provozní oblasti“, což zde nepřetiskujeme. A konečně ještě tento specifický typ zákonné rezervy identifikuje v části C „Odpis pohledávek… a zákonné rezervy…“ povinné přílohy č. 1 II. oddílu k daňovému přiznání, konkrétně v tabulce g), jejíž ztvárnění následuje.

Jak se v daňovém přiznání ABC, s. r. o., k DPPO projeví „ostatní rezervy“? Nejsou daňově uznatelné, proto je nutno o tyto čistě účetní náklady adekvátně upravit výsledek hospodaření, z něhož se vyčísluje základ daně z příjmů. Jak bylo řečeno, nelze pracovat jednoduše se saldem coby rozdílem stran MD a D účtu 554, ale je potřeba daňově řešit zvlášť navýšení těchto nákladů (tvorbu ostatních rezerv) a zvlášť jejich snížení. V případě zvýšení ostatní rezervy na restrukturalizaci ad c) se tento účetní nedaňový náklad 80 000 Kč vyloučí z výsledku hospodaření na řádku 40 II. oddílu. Jeho účtová skupina 55 „Odpisy, rezervy… v provozní oblasti“ se uvede v tabulce A přílohy č. 1 II. oddílu. Ostatní rezervy se ale již blíže neidentifikují v tabulce rezerv C II. oddílu.

Snížení ostatní rezervy na záruční opravy ad d) o 50 000 Kč znamená snížení nedaňového nákladu, o který lze snížit účetní výsledek hospodaření a tím i základ daně. Umožňuje to

§ 23 odst. 3 písm. c) bod 3 ZDP, podle něhož výsledek hospodaření, potažmo základ daně z příjmů lze snížit o:

„částky související s rozpouštěním rezerv…, jejichž tvorba nebyla pro daňové účely výdajem (nákladem) na dosažení, zajištění a udržení příjmů, pokud jsou podle zvláštního právního předpisu zaúčtovány ve prospěch nákladů nebo výnosů“.

K tomuto účelu slouží řádek 112 II. oddílu, k němuž je nutno ve zvláštní příloze rozvést věcnou náplň položky a výpočet částky.

Zákonná rezerva na opravy hmotného majetku

Jak jsme předeslali, jedná se v praxi o nejčastější typ zákonné rezervy, kterou u podnikatelů najdeme, což je dáno tím, že její účel - krytí výdajů za budoucí opravy dlouhodobého majetku - je široký a potenciálně všudypřítomný, jak si ostatně povšimnul již legendární Murphy, zákon:

„Co se může pokazit, to se pokazí…“

Původně byly její podmínky v

ZoR nastaveny mírně, a proto se její tvorba často zvrhla v pouhou „optimalizaci“, kdy vůbec nešlo o naplnění účelu – věc opravit. A výjimkou nebyly ani rezervy na opravy nového majetku již v době záruky dodavatelem, stejně jako nesmyslně nadsazené rozpočty oprav či jejich „nekonečně“ dlouhá tvorba.

Proto došlo od roku 2009 k zásadnímu zpřísnění…

Podmínkou daňové účinnosti začalo být uložení (deponování) odpovídající částky tvořené rezervy na zvláštní vázaný bankovní účet

využitelný pouze pro financování dané opravy. Je jasné, že toto omezení v souladu se záměrem citelně omezilo spekulativní praktiky a rezervě zůstali věrní jen podnikatelé, kteří ji skutečně chtějí využít k budoucí opravě majetku. Příslušnou částku je nutno uložit nejpozději

do termínu pro podání daňového přiznání

k dani z příjmů poplatníka za zdaňovací období tvorby této rezervy,

jinak se celá (!) zruší zpětně ve zdaňovacím období, za které se přiznání podává

.

Příklad 5

Podmínka deponování rezervy na opravy

Firma započala již v roce 2019 s tvorbou zákonné rezervy na opravu skladiště, přičemž podává přiznání k dani z příjmů v základní lhůtě tří měsíců po skončení roku. Za rok 2019 deponovala peněžní prostředky ve výši tvořené rezervy na samostatný účet včas - do 1. 4. 2020. Stejně tak tomu bylo ohledně navýšení rezervy za rok 2020, kdy příslušnou částku deponovala do 1. 4. 2021. Ovšem za rok 2021 - například kvůli druhotné platební neschopnosti - již peníze ve výši tvořené, resp. zvyšované zákonné rezervy na samostatný účet neuložila včas – do 1. 4. 2022, ale teprve v červnu 2022. Bohužel to bude mít fatální daňové dopady. Nejenže tvorba, resp. zvýšení rezervy za rok 2021 nebude daňovým výdajem, což by se dalo považovat za spravedlivý postih, ale poplatník musí celou dosud vytvořenou rezervu zrušit (zvýšit o ni základ daně), a to již za zdaňovací období roku 2021!

Je třeba zdůraznit, že tato rezerva

není určena k obnově majetku ať už „technickým zhodnocením“, nebo vyřazením staré a pořízením nové věci

. K tomu slouží

a priori

odpisy (

amortizace

) majetku vyjadřující trvalé znehodnocení a zastarání snižováním jeho hodnoty. Obecně lze říci, že by hodnota dlouhodobého majetku firmy neměla klesat, což by mohlo snížit konkurenceschopnost a efektivitu, zejména u výrobních podniků.

Mezi rezervou na opravy a odpisy je proto jistý nepřímý vztah.

Pokud je majetek předmětem poměrně rychlého opotřebení, a tudíž jeho odpisy jsou relativně vysoké – pročež je rychle zcela odepsán - pak nebývá vhodné tvořit na jeho opravy rezervy, neboť se zkrátka ani nevyplatí jej opravovat; příkladem může být výpočetní technika.

Půjde-li naproti tomu o majetek velmi dlouhodobé spotřeby - typicky nemovité věci nebo výrobní linky, u něhož tvoří odpisy poměrně malé procento původní hodnoty, pak bude výhodné pamatovat na tvorbu rezervy na opravu, která prodlouží, respektive obnoví jeho původní parametry. Relativně malé odpisy totiž znamenají dlouhé odpisování, za které se investice podstatně více opotřebí, přičemž dlouhé užívání zvyšuje potřebu oprav.

Zákonné rezervy na opravu může tvořit (z hlediska podnikatelů) jen vlastník nebo pachtýř obchodního závodu (dříve nájemce podniku), a to pouze ke hmotnému majetku (dále jen „

HM

“) ve smyslu

§ 26 odst. 2 ZDP, jehož minimální doba daňového odpisování podle

§ 30 ZDP je pět a více let. Jedná se o tzv. minimální dobu daňového odpisování, čemuž vyhovuje

.

Příklad 6

Lze tvořit rezervu k neodpisovanému majetku

Není vyloučeno tvořit rezervu na opravu HM, který je podle

§ 27 ZDP vyloučen z daňového odpisování. Jde např. o bezúplatně převedený stroj po skončení finančního leasingu nebo nabytý darováním osvobozeným od daně, anebo třeba HM zjištěný jako inventarizační přebytek.

ZoR totiž nevyžaduje, aby šlo o HM odpisovaný.

A pochopitelně nic nebrání tvorbě zákonné rezervy na opravy u HM, jehož daňové odpisování již bylo skončeno (plně odepsaný majetek) nebo dočasně přerušeno, anebo s odpisováním poplatník ještě nezačal.

Zákonnou rezervu na opravy je možno tvořit i k HM odpisovanému mimořádnými daňovými odpisy jen 24 měsíců dle

§ 30a ZDP. Rozhodující totiž je, že jde o HM zařazený do odpisové skupiny 2, a nehraje roli, že takovýto HM poplatník případně neodpisuje standardními odpisy rovnoměrnými/zrychlenými, ale mimořádnými.

Naproti tomu zákonná rezerva na opravu obvykle není možná u hmotného movitého majetku pořízeného formou finančního leasingu. A to proto, že pořizovací (odkupní) cena u uživatele dané věci zpravidla nepřesáhne daňový limit hmotného majetku 80 000 Kč. To potvrdil Nejvyšší správní soud v rozsudku 1 Afs 86/2012-27.

Zákonnou rezervu na opravy HM lze tvořit metodou časovou nebo výkonovou (jen u věcí movitých ve vztahu k objemu výkonu). V praxi zcela dominuje časová metodika, podle níž se rezerva na opravy HM tvoří:

-

do výše rozpočtu nákladů na opravu

(např. dle nabídky servisu, u plátců v ceně bez DPH),

-

rovnoměrně

(ročně = náklady na opravu / počet zdaňovacích období tvorby rezervy, přičemž se započítává rok zahájení tvorby rezervy, ale nezapočítá se rok plánovaného zahájení opravy),

-

minimálně dvě zdaňovací období a

-

maximálně:

–

3 zdaňovací období pro HM ve 2. odpisové skupině,

–

6 zdaňovacích období pro HM ve 3. odpisové skupině,

–

8 zdaňovacích období pro HM ve 4. odpisové skupině,

–

10 zdaňovacích období pro HM v 5. a 6. odpisové skupině.

Kvůli případným spekulacím poplatníků

§ 7 odst. 6 ZoR stanoví dvě časová omezení, která se ovšem netýkají případů, kdy k překročení uvedených lhůt došlo zásahem orgánu státní správy nebo místní samosprávy:

–

Nebude-li oprava zahájena

nejpozději ve zdaňovacím období následujícím po zdaňovacím období, ve kterém se zahájení opravy předpokládalo,

musí se zákonná rezerva na opravy HM zrušit v

tomto

následujícím zdaňovacím období

.

–

Rezervu

nebo její zůstatek je nutno zcela

zrušit

i tehdy, jestliže nebyla vyčerpána nejpozději

ve zdaňovacím období, které následuje po zdaňovacím období, ve kterém byla oprava zahájena

.