Zranitelnost systému DPH

Daň z přidané hodnoty (dále jen „

DPH

“) svádí k podvodům ze tří důvodů. 1. Jde o velké částky – obvykle 21 % z prodejních cen; ve srovnání s daní z příjmů počítanou navíc zjednodušeně řečeno pouze ze zisku. 2. Je rychlou daní s obvykle měsíčním zdaňovacím obdobím, takže lze zkoušet podvádět v přiznání až 12krát za rok. 3. Nabízí jedinečnou možnost „vrácení" daně formou nadměrného odpočtu daně, je-li DPH z nákupů vyšší než z prodejů.

Ministerstvo financí v

tažení proti únikům DPH

neustále „utahuje šrouby“. Stěžejní jsou tři způsoby:

1.

Častější ručení odběratele za DPH neodvedenou dodavatelem

, proto je dnes již docela o strach pouštět se do obchodů za nezvyklých podmínek, i když jsou míněny poctivě.

2.

Rozšiřování typů zdanitelných plnění, u nichž DPH přiznává odběratel

, tím je totiž z principu vyloučeno, aby dotyčný plátce chtěl po státu odpočet daně na vstupu nezaplacené dodavatelem.

3.

Vyspělejší analyzování

kontrolních hlášení párujících obchody mezi plátci

přes 10 000 Kč.

Obecně je DPH daní neutrální

, která finančně nezatěžuje samotného plátce, protože jím jen „protéká“. Pro ilustraci: obchodník kupuje zboží od výrobce - oba plátci DPH - a prodává jej zákazníkům. Obchodník svou prodejní cenu musí navýšit o

DPH na výstupu (dále jen

„

“), kterou vybírá od zákazníků a přeposílá bernímu úřadu. Přičemž může uplatnit odpočet (vrácení)

DPH na vstupu (dále jen

„

“) zaplacené z téhož důvodu výrobci. Neutralita pro obchodníka je vykoupena rizikem státu, stačí totiž, aby výrobce „opomněl“ odvést svou DPH na výstupu…

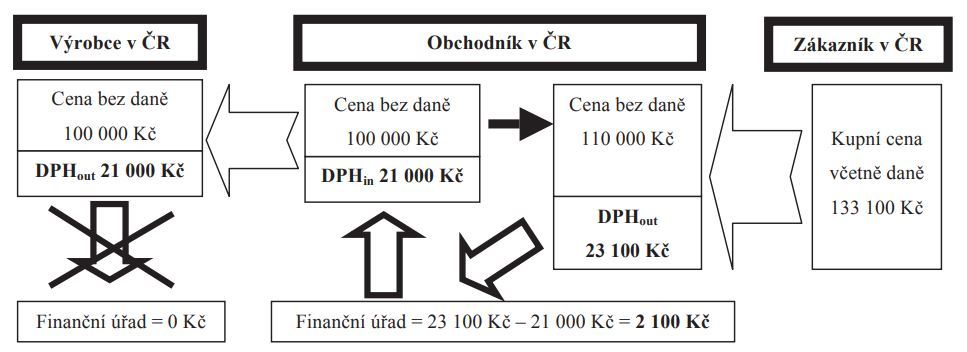

Příklad 1

Důsledek neodvedení DPH u zdanitelných plnění

Výrobce (plátce) prodá zboží obchodníkovi (plátce) za 100 000 Kč + DPH 21 000 Kč, kterou ale nepřizná nebo neodvede. Obchodník si tuto DPH nárokuje k odpočtu a prodá zboží zákazníkovi za 110 000 Kč + DPH 23 100 Kč, kterou řádně přizná a odvede správci daně. Stát pak namísto 23 100 Kč utrží pouze 2 100 Kč.

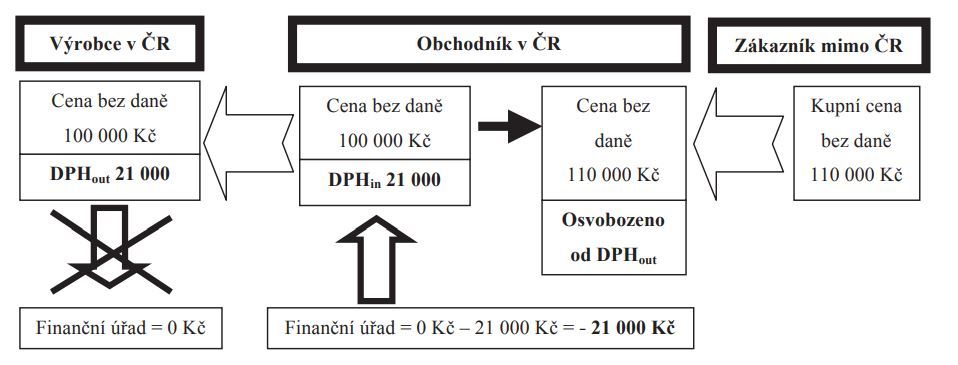

Ještě tristnější je situace, v praxi typická pro podvody na DPH, když obchodník zboží vyveze mimo EU (např. prodá do Ruska) nebo dodá firmě z jiného státu EU (pročež podléhá DPH až ve státě pořízení zboží). Pak jde totiž o

prodej osvobozený od české DPH na výstupu, a to při zachování nároku na odpočet DPH na vstupu

. Tehdy se obecně žádoucí neutralita systému DPH pro plátce reálně projeví jako finanční zisk uskupení dua dohodnutých podvodníků - výrobce a obchodník - ve výši celé DPH na vstupu, a na druhé straně jako noční můra stejné čisté ztráty pro státní kasu, do níž nejenže reálně nic nepřiteklo, ale ubyla celá takto nárokovaná daň.

Příklad 2

Důsledek neodvedení DPH u osvobozených plnění

Výrobce prodá zboží obchodníkovi (oba plátci) za 100 000 Kč + DPH 21 000 Kč, kterou ale nepřizná nebo neodvede. Obchodník si tuto DPH nárokuje k odpočtu a prodá zboží jako plnění osvobozené od české DPH s nárokem na odpočet DPH na vstupu - například vývoz z EU nebo prodej firmě z jiného státu EU. Proto nebude prodejní cena 110 000 Kč zatížená českou DPH na výstupu. Česká republika tím přišla o 21 000 Kč vyplacených obchodníkovi!

Jak Česko čelí podvodům na DPH

V praxi bývá obvykle mezi oficiálně solidního „výrobce“ a „obchodníka“ nastrčen další „překupník“, jehož oficiálním jednatelem (obvykle ale bez reálného vlivu) bývá neexistující osoba nebo nemajetný občan. „Překupník“ po své nekalé misi obvykle mizí ze scény, resp. je nekontaktní a žádný reálně zabavitelný majetek ani nikdy neměl. Proto se pro něj vžilo známé označení „bílý kůň“, který obdobně jako v šachové hře příznačně přeskakuje právní bariéry. Má-li být daňový podvod a jeho hlavní aktéři před finanční správou důkladněji skryti, zahrne se do něj vhodně před a za „překupníka“ klidně i několik desítek nejrůznějších firem z více států, z nichž mnohé ani nemusejí o svém zneužití vědět, přičemž se předmět plnění a výše úplaty jednotlivých transakcí více nebo méně liší apod. Odtud vzešlo slangové označení „řetězový, kruhový, kolotočový nebo karuselový podvod“. V případě DPH tedy nevybraná daň není jen problémem chybějících daňových příjmů státu – jako je tomu zpravidla u daní z příjmů, ale přímým vážným ohrožením samotného státního rozpočtu… Můžeme si to připodobnit situaci v rodinném rozpočtu, kde je také značný rozdíl mezi tím, když živitel „pouze“ nedostane od zaměstnavatele mzdu, a mezi tím, že nedostane mzdu, a navíc musí rodina platit splátky hypotéky nebo nájemné. Zdrojem potíží je v prvním případě nepoctivý „výrobce“, resp. častěji „překupník“ neodvádějící svou DPH na výstupu, ve druhém pak zaměstnavatel nevyplácející mzdu živiteli. Stát, resp. živitel rodiny, by se měl o svá práva hlásit (v mezích zákona!) právě u těchto osob, které jim dluh neuhradily. Nikoho soudného by asi nenapadlo poslat živitele kvůli jeho nevyplacené mzdě se stížností do hypoteční banky nebo za pronajímatelem.

Stát ale takto soudný rozhodně není. Dobře ví, že peníze z daní je efektivnější chtít po těch, kteří je ještě mají, a nikoli po těch, kteří je z nejrůznějších důvodů neplatí. Zbývá jen dořešit, jak tomu dát právní průchodnost, a kupodivu se řešení našlo. Ve hře přitom byly obecně tři diametrálně odlišné přístupy směřující k témuž cíli:

A)

Podmínit odpočet DPH na vstupu odběratele tím, že jeho dodavatel odvede svou DPH na výstupu:

–

Jde o logiku živitele rodiny typu „

splátku hypotéky nebo nájemné vám zaplatím, až dostanu výplatu

“.

–

Bohužel pro český stát omezení odpočtu daně brání unijní předpisy a také judikáty Soudního dvora EU.

–

A čeští správci daně se mnohdy velmi snaží aspoň pozdržet nebo jinak zkomplikovat nebohému obchodníkovi možnost odpočtu DPH na vstupu.

B)

Učinit odběratele odpovědného za odvod DPH místo dodavatele a překlopit na něj daňovou povinnost:

–

Čehož se naši berňáci chytli, přičemž unijní předpisy tuto možnost státům EU nejen umožňují (např. u stavebních prací), ale někdy i nařizují (např. přeshraniční dodání zboží mezi firmami EU zdaňuje jeho pořizovatel).

–

Nicméně možnosti „reverse-charge“

alias

obráceného zdanění odběratelem jsou limitovány více, než by si přála naše finanční správa. O čemž svědčí její návrh na jeho plošné rozšíření u tuzemských plnění. Sice byl umožněn - směrnice Rady EU

2018/2057, ale s řadou podmínek, u plnění přes 17 500 EUR a jen do půlky roku 2022, takže to našim financům ani nestálo za to a vybojované možnosti nevyužili.

C)

Učinit odběratele spoluodpovědného za odvedení DPH nezaplacené dodavatelem:

–

Rovněž tuto možnost unijní předpisy členským státům dovolují, byť při splnění stanovených podmínek. A tak naše činorodá finanční správa předkládá zákonodárcům další a další typy ručení odběratele…

–

Oproti obdobné předešlé situaci se

a priori

nepřeklápí daňová povinnost na odběratele, který je pouze ručitelem, takže jím posléze uhrazenou DPH berní úřad zaeviduje jako splnění dluhu jeho dodavatele.

–

Pro ručícího odběratele je dvojnásobně nepříjemné, že správce daně přitom dle zákona vůbec nezajímá, že příslušnou DPH na výstupu již případně svému dodavateli řádně zaplatil podle přijaté faktury…

Dodejme, že

varianty B a C

přenášející prakticky břemeno zdanění zdanitelného plnění uskutečněného dodavatelem na jeho odběratele (samozřejmě jen, když jde o plátce DPH) mají kromě zmíněných konkrétních limitů pro správce daně také ještě jedno skrytější obecné omezení. Jde o to, že

se jedná o výjimky z principu zdanění plnění jeho dodavatelem

. A již několikrát se ukázalo, že se nejedná o pouhou akademickou formalitu, protože podle mnoha soudních rozhodnutí, ať už Soudního dvora EU, nebo našeho Nejvyššího správního soudu, je z tohoto důvodu

zapotřebí je vykládat

a priori

restriktivně

, tedy spíše omezeně a rozhodně ne šířeji…

Ručení není v právu ničím výjimečným a ani v daních není žádnou novinkou, obecně jej upravuje

§ 171 a

172 zákona č. 280/2009 Sb., daňový řád, ve znění pozdějších předpisů (dále jen „

“). Zásadní rozdíl mezi ručením v daních a v soukromém právu (např. za úvěr v bance poskytovaný dceřiné firmě nebo známému) spočívá v tom, že soukromoprávní ručení je vždy dobrovolné, zatímco ručení v daních, potažmo ve veřejném právu je povinné.

Podle

DŘ je nedoplatek daňového subjektu povinen uhradit také ručitel:

–

pokud mu zákon povinnost ručení ukládá,

a

–

pokud mu

správce daně ve výzvě sdělí stanovenou daň

, za kterou ručí,

–

a současně jej

vyzve k úhradě nedoplatku

ve stanovené lhůtě.

Pro ručitele jsou přitom stěžejní dvě navazující skutečnosti:

-

Výzvu k úhradě nedoplatku za dlužníka může správce daně ručiteli vydat pouze tehdy,

pokud nedoplatek:

–

nebyl uhrazen přímo daňovým subjektem

, ačkoliv tento byl o jeho úhradu bezvýsledně upomenut, a

–

nebyl uhrazen ani při vymáhání na daňovém subjektu, pokud není

zřejmé, že vymáhání by bylo prokazatelně bezvýsledné

;

–

výzvu ručiteli lze vydat rovněž po zahájení insolvenčního řízení vůči daňovému subjektu.

-

Proti výzvě se může ručitel odvolat (viz § 109-116

DŘ) a včas podané odvolání má odkladný účinek.

Ručitel, kterému byla doručena výzva správce daně k úhradě nedoplatku za jiný daňový subjekt, má při placení daní

procesní postavení jako daňový subjekt

. Může tak mj. nahlížet do spisu ohledně nedoplatku, za který ručí, v rozsahu nezbytném pro uplatnění opravného prostředku, podání podnětu k použití dozorčího prostředku nebo podnětu k prominutí daně. Do té doby, tedy než je správcem daně vyzván k úhradě nedoplatku, má zákonný daňový ručitel právo na informaci od správce daně pouze o výši nedoplatku, za který ručí.

Obdobně jako samotný daňový dlužník proto také ručitel například

může požádat správce daně o povolení posečkání

úhrady nedoplatku nebo jeho úhrady ve splátkách. Po dobu tohoto posečkání lze nedoplatek vymáhat pouze na daňovém subjektu. Příznivou zprávou pro ručitele, který je v prodlení s úhradou nedoplatku, ke které byl vyzván, že k tomuto nedoplatku nevzniká samostatný sankční úrok z prodlení podle

§ 252 DŘ.

Platba daně provedená ručitelem se použije na úhradu nedoplatku daňového subjektu, za který ručitel ručí. Nelze-li tuto platbu zcela nebo zčásti použít na úhradu uvedeného nedoplatku, neboť byl ke dni platby již zcela nebo zčásti uhrazen,

vznikne ručiteli přeplatek

ve výši rovnající se částce, která nebyla použita na úhradu nedoplatku.

Správce daně převede tento přeplatek na případný nedoplatek na osobním účtu ručitele, na kterém se evidují jeho vlastní daňové povinnosti.

Nemá-li ručitel nedoplatek, na který lze přeplatek převést, správce daně přeplatek nebo jeho zbývající část ručiteli poukáže bez žádosti do 30 dnů od jeho vzniku. Stejně se postupuje v případě, že dojde k zániku daňové povinnosti, kterou ručitel zcela nebo zčásti uhradil.

Má pak ručitel právní nárok na náhradu (

regres

) od daňového subjektu, za něhož daňový dluh uhradil? Má, ale je to poněkud složitější. Vztah ručitele a daňového subjektu (poplatníka nebo plátce dlužné daně) totiž již

DŘ neupravuje, je vztahem soukromoprávním. Protože šlo o úhradu dluhu ručitelem z titulu práva veřejného (daňového), nelze přímo uplatnit obecný

regres

ručitele dle

§ 1937 zákona č. 89/2012 Sb., občanský zákoník, ve znění pozdějších předpisů: „

Splněním dluhu vstupuje tato osoba

(poznámka: ručitel, který plnil dluh dlužníka)

do práv věřitele a má právo, aby jí dlužník vyrovnal, co za něho plnila. (…)

“

Ručiteli vzniká vůči daňovému subjektu právně slabší pohledávka, jako při tzv. bezdůvodném obohacení

v souladu s

§ 2991 až 3005 občanského zákoníku: „

Kdo se na úkor jiného bez spravedlivého důvodu obohatí, musí ochuzenému vydat, oč se obohatil.

(…)“

Obecně je ručení zajišťovací nástroj existenčně vázaný na zajištěný hlavní závazek, jehož osud sleduje. Ovšem podle

§ 171 odst. 2 DŘ povinnost ručitele uhradit nedoplatek nekončí zánikem (úmrtím) daňového subjekt

bez právního nástupce; náhrady se může domáhat vůči dědicům daňového dlužníka. Podrobněji k ručení (nejen) podle

DŘ viz Pokyn GFŘ č. D-18, k ručení v daňovém řízení, dostupný na webu Finanční správy ČR.

Jak jsme si právě uvedli,

daňový řád obecně podmiňuje vznik ručení za daňový nedoplatek tím, že tuto povinnost ukládá nějaký zákon. Správci daně proto nemohou přijít například za nájemcem bytu a chtít po něm úhradu daně z příjmu, kterou nemohou dostat z pronajímatele, ani se nemusí obávat zákazníci, že by je finanční úřad vyzval k úhradě daně z příjmů trhovce, od něhož si koupili tričko nebo rajčata. Do konce března 2011 jsme v hmotně-právních daňových zákonech měli speciální ručení jen ve dvou případech (obojí dnes už neplatí):

–

Dárce u daně darovací, pokud nebyl přímo v roli poplatníka, a

–

Nabyvatel u daně z převodu nemovitostí, opět za podmínky, že nebyl poplatníkem daně.

Naproti tomu se v daňových zákonech často setkáme s tzv. společnou a nerozdílnou odpovědností více osob za splnění povinnosti, kdy může berní úřad přímo vymáhat daň po kterékoli z nich. Třeba v

ZDPH je v § 13 odst. 4 písm. d), kde se týká společné odpovědnosti vkladatele a nabyvatele za odvod DPH z nepeněžitého vkladu. Jde však o jiný právní institut než probírané

ručení, které se vyznačuje dvěma základními znaky:

1.

Akcesorita

- povinnost ručitele existenčně závisí na dluhu hlavním

: zanikne-li pohledávka, jejíž splnění ručitel zajišťuje, zanikne též ručitelská povinnost, ledaže právní předpis výslovně stanoví jinak.

2.

Subsidiarita

- ručitel není zavázán vedle hlavního dlužníka coby společný dlužník, ale musí uspokojit pohledávku věřitele teprve tehdy, neuspokojí-li ji dlužník.

Ručitel je tedy dlužníkem sekundárním.

Od dubna 2011 se institut povinného ručení za daň dostal poprvé speciálně na pole DPH. Nejprve ve dvou typových případech označovaných za „znalostní test“ a „test ceny obvyklé“, načež se rozbujel na dnešních devět typů, které vyčteme v

§ 108,

109 a

109aa ZDPH. Nejprve se ale stručně zastavme o právní stupeň výše.

S touto daní totiž mají čeští legislativci a zákonodárci dosti velký problém, nemohou být moc kreativní, neboť jde o „unijní daň“, která primárně podléhá centrální regulaci tzv. upečené v Bruselu. Pravidla uplatňování DPH jsou totiž v zásadě jednotně pro celou EU upravena zejména

směrnicí Rady 2006/112/ES, o společném systému DPH

, v aktuálním konsolidovaném znění pozdějších změn a doplňků (dále jen „

směrnice o DPH

“). Je proto třeba každou změnu českého

ZDPH začít důkladným prostudováním příslušných unijních předpisů, jestli dává členským státům možnost svobodného manévrovacího prostoru. Již byla řeč o snaze české finanční správy účinněji potírat daňové podvody zavedením tzv. plošného přiznávání DPH odběrateli - u tuzemských obchodů mezi plátci. Kvůli regulím a omezením stanoveným

směrnicí o DPH by nestačila pouhá změna našeho zákona, a tak museli nejprve požádat o svolení o patro výše, tedy prosadit příslušnou změnu tohoto unijního předpisu…

Podobně je to s institutem ručení příjemce zdanitelného plnění za DPH neuhrazenou poskytovatelem. České snahy o jeho zavedení a následné rozšiřování musely započít pohledem do směrnice o DPH, kde tuto právní oblast konkrétně upravuje, včetně určitého liberálního prostoru daného státům EU, článek 205:

–

„V situacích uvedených v článcích 193 až 200, 202, 203 a 204 mohou členské státy stanovit, že za odvod daně ručí společně a nerozdílně jiná osoba než osoba povinná odvést daň.“

Pod zmíněnými články 193-204

směrnice o DPH jsou uvedeny osoby povinné přiznat a zaplatit DPH u jednotlivých druhů zdanitelných plnění; v našem zákoně příslušná pravidla najdeme v ustanovení

§ 108 ZDPH. Takže (nejen) čeští zákonodárci mají možnost zavést speciální ručení za DPH jiné osoby, než je daňový dlužník. Čehož naše Ministerstvo financí vrchovatě využilo, až se ukázalo, že to poněkud přehnalo. Je totiž třeba si uvědomit, že součástí závazného unijního práva jsou nejen směrnice a nařízení Rady, ale rovněž

judikatura

Soudního dvora EU, které je ohledně DPH na tisíce… Po nezbytném stručném unijním intermezzu zpátky domů.

Jak bylo předesláno, do českého

ZDPH se dostalo speciální ručení odběratele (plátce) za nezaplacenou DPH dodavatelem v dubnu 2011, a to kvůli možnému daňovému úniku a zjevně neobvyklé ceně. Účel byl sice žádoucí – omezení podvodů – žel stát se hojil na odběrateli označeného za „spolupachatele“ nebo za „sprostého podezřelého“. Protože se novinka úřadu zalíbila, bylo ručení v DPH rozšiřováno až na dnešních 9 titulů! Prvními průkopníky byly zmíněný „znalostní test“ (viz níže 1.) a „test ceny obvyklé“ (2.). Od roku 2012 přibylo ručení u úplat do zahraničí (3.). K velkému rozšíření došlo od ledna 2013 hned o čtyři tituly: platba na nezveřejněný účet (4.), příjemce je tzv. nespolehlivým plátcem (5.), dodání pohonných hmot „neregistrovaným distributorem“ (6.) a specifické ručení za DPH oprávněného příjemce (7.), které se týká dodání tzv. vybraných výrobků podléhajících spotřební dani z jiného členského státu. V roce 2017 přibylo ručení při úplatách tzv. virtuální měnou, které se od roku 2021 rozšířilo na všechna virtuální aktiva (8.). A zatím poslední od října 2021 je speciální ručení dodavatele zboží v hodnotě do 150 EUR dováženého ze zahraničí usnadněné provozovatelem elektronického rozhraní (9.):

1.

Příjemce plnění při jeho uskutečnění (při úplatě) věděl nebo vědět měl a mohl, že („vědomostní test“):

-

daň uvedená na daňovém dokladu nebude úmyslně zaplacena, poskytovatel plnění se úmyslně dostal do postavení, kdy nemůže daň zaplatit, nebo dojde ke zkrácení daně či vylákání daňové výhody.

2.

Úplata je bez ekonomického opodstatnění zcela zjevně odchylná od obvyklé ceny (nahoru nebo dolů!).

-

Pozor, toto dost nebezpečné ručení není na rozdíl od daní z příjmů omezeno pouze na „spojené osoby“.

3.

Úplata je poskytnuta zcela nebo zčásti bezhotovostně na účet vedený v zahraničí (např. na Slovensku).

-

Není podstatné, jestli jde o „zveřejněný účet“ ve smyslu bodu 4 ani jaké části celkové úplaty se to týká.

4.

Úplata přesahující 540 000 Kč je poskytnuta na jiný než „zveřejněný účet“ na webu finanční správy.

-

Jde o dvojnásobek částky, od níž je nutno platit pouze bezhotovostně, což je aktuálně 270 000 Kč.

5.

O poskytovateli plnění (dodavateli) finanční úřad zveřejnil informaci, že je „nespolehlivým plátcem“.

-

Určující je, zda údaj o „nespolehlivosti“ byl zveřejněn na daňovém portálu k datu plnění nebo úplaty.

6.

Koupě pohonných hmot od distributora, který není registrován jako distributor na daňovém portálu.

-

Toto ručení se samozřejmě netýká pořízení pohonných hmot přímo od jejich prodejce (čerpací stanice).

7.

Přijetí vybraných výrobků podléhajících spotřební dani z jiného státu EU „oprávněným příjemcem“.

-

Specifické ručení za DPH osobou, která není příjemcem plnění (odběratelem), ale coby tzv. oprávněný příjemce jen přepravuje vybrané výrobky do ČR v režimu podmíněného osvobození od spotřební daně. Vybrané výrobky jsou minerální oleje, líh, pivo, víno a meziprodukty, cigarety aj. tabákové výrobky.

8.

Úplata je poskytnuta zcela nebo zčásti virtuálním aktivem.

-

Do konce roku 2020 šlo pouze o „virtuální měny“ (např. bitcoin), od roku 2021 se toto ručení rozšířilo obecně na „virtuální aktiva“, která jsou způsobilá plnit platební, směnnou nebo investiční funkci.

9.

Dodání zboží provozovateli elektronického rozhraní.

-

Týká se osoby povinné k dani, která dodala zboží pro usnadnění provozovateli elektronického rozhraní, dle

§ 13a ZDPH jde o prodej zboží na dálku do 150 EUR usnadněný internetovou platformou, portálem. Ručení je podmíněno tím, že dodavatel věděl (měl a mohl), že provozovatel rozhraní daň nezaplatí.

Podle soudů – už jen 6 důvodů ručení odběratele za DPH

Jenže… Finanční správě do jejích velkých plánů tzv. hodil vidle Nejvyšší správní soud (dále také „

NSS

“), který zneplatnil již tři tituly ručení. Ano, v Česku neplatí anglosaský precedenční systém, ovšem těžko mohou správci daně, natožpakpak správní soudy, tuto judikaturu zcela ignorovat. Sice berní úřady zdůrazňují, že každá kauza je jiná…, i proto je třeba spor dotáhnout třeba až k NSS, který nepopře sám sebe a snaží se o spravedlivý verdikt.

Z devíti zákonem stanovených důvodů ručení odběratele za DPH neuhrazenou jeho dodavatelem tedy již tři neprošly soudním přezkumem, takže reálně hrozí pouze zbylých šest. Které typy ručení skončily a proč:

-

V únoru 2018 soud zrušil ručení ad 3 z důvodu poskytnutí (části) úplaty na účet vedený v zahraničí:

–

první rozsudek Nejvyššího správního soudu

k ručení za DPH, spisová značka

5 Afs 78/2017–33

.

-

V únoru 2021 soud zrušil ručení za DPH ad 5 kvůli tomu, že dodavatel je „nespolehlivým plátcem“:

–

rozsudek NSS se spisovou značkou

3 Afs 114/2018-87

, volně dostupný na webu www.nssoud.cz.

-

V srpnu 2021 soud zrušil ručení ad 4 u úplat přes 540 000 Kč neposkytnutých na „zveřejněný účet“:

–

Prozatím poslední rozsudek NSS prověřující ručení za DPH se spisovou značkou

2 Afs 382/2019-33

.

Proč? Konkrétní důvody u jednotlivých kauz uvedeme níže, všechny ale mají společného jmenovatele. Ačkoli obvykle (a to vesměs oprávněně) nadáváme na unijní právo komplikující a regulující nejen podnikatelský život, tak tentokrát naopak přišlo plátcům náramně vhod. Jak bylo výše zmíněno, DPH je totiž

de facto

unijní daní, a nikoli ryze národní, proto primárně vychází ze zmíněné

směrnice o DPH. A její velmi stručný článek 205 dává zdánlivě neomezený prostor:

„(…) mohou členské státy stanovit, že za odvod daně ručí společně a nerozdílně jiná osoba než osoba povinná odvést daň“

. Problémem tedy zjevně nebylo citované ustanovení…

Také jsme už avizovali, že součástí platného unijního práva je i navazující

judikatura

Soudního dvora EU

, který je jedinou autoritou oprávněnou závazně vykládat, případně dotvářet legislativu. Když ji velmi stručně shrneme, tak dovodila, že členské státy mohou přijmout takovou právní úpravu, která stanoví, že:

–

„(…)

osoba povinná k dani, v jejíž prospěch se dodání zboží nebo poskytnutí služeb uskutečnilo a která věděla, nebo měla důvody se domnívat, že by DPH

nebo její část splatná za uvedené dodání zboží nebo poskytnutí služeb (za jakékoli předchozí, následné dodání zboží či poskytnutí služeb)

zůstala nezaplacena, může být spolu s daňovým dlužníkem společně a nerozdílně odpovědná za odvod uvedené daně.

(…)“

Právní úprava ručení členských států musí dodržovat obecné unijní zásady, které jsou součástí právního řádu EU, jde zejména o zásadu právní jistoty a proporcionality (uměřenosti). Zájemcům o podrobnosti k těmto obecným majitelům lze doporučit rozsudky C-396/98, C-376/02 a C-384/04, přičemž dle posledně zmíněného:

-

„

Vnitrostátní opatření, která

de facto

zavádí systém společné a nerozdílné odpovědnosti bez zavinění, jdou nad rámec

toho, co je k ochraně plateb do veřejného rozpočtu nezbytné. (…) Přenesení odpovědnosti za zaplacení DPH na jinou osobu než daňového dlužníka, ač jí nebylo umožněno zbavit se této odpovědnosti předložením důkazu o tom, že s jednáním uvedeného daňového dlužníka neměla nic společného, je třeba považovat za neslučitelné se zásadou proporcionality. (…)

“

Takže podle judikatury Soudního dvora EU, a tedy prakticky závazně pro všechny členské státy EU,

je pro uplatnění ručení odběratele za DPH neuhrazenou dodavatelem vždy nutno splnit tzv. vědomostní test

- o něm si povíme více za chvíli. Tedy, že odběratel (příjemce zdanitelného plnění) věděl nebo vědět měl a mohl, že daň nebude dodavatelem úmyslně zaplacena. Přitom, což je také důležité, tuto podmínku

prokazuje správce daně!

Pokud není splněn „vědomostní test“, pak odběratel, přinejmenším v těch rozsouzených třech případech, nemůže ručit za daň, šlo by o ručitelství bez zavinění, které unijní soud potažmo právo EU zakazuje.

Nyní konkrétní důvody z rozsudků zmíněných kauz NSS, které zrušily tři typy ručení za DPH (volně):

-

Proč neplatí ručení odběratele kvůli jeho úplatě na účet vedený v zahraničí:

–

Poskytnutí úplaty příjemcem zdanitelného plnění převodem na zahraniční účet bez dalšího nemůže samo o sobě založit ručitelský vztah, byť by tomu tak doslovné znění zákona mohlo nasvědčovat.

–

Platba na účet zahraničního peněžního ústavu není zákonem zapovězena a ani jí nemůže být v souladu se zásadou volného pohybu kapitálu v rámci evropského hospodářského prostoru paušálně bráněno.

–

Platba na účet mimo ČR není ničím výjimečným.

Ani mezi plátci uskutečňujícími zdanitelná plnění v ČR

nemusí být ekonomicky neodůvodněná, podezřelá či signalizující úmysl nezaplacení daně či jiné podvodné jednání

. Nelze s ní proto bez dalšího spojovat důsledky v podobě ručení za dodavatele.

-

Proč neplatí ručení odběratele kvůli tomu, že berňák dodavatele označil za „nespolehlivého plátce“:

–

Samotná skutečnost, že o poskytovateli zdanitelného plnění je způsobem umožňujícím dálkový přístup zveřejněna informace, že je nespolehlivým plátcem, nemůže bez dalšího založit ručitelský vztah. V takovém případě by nebylo možné dospět k závěru, že toto ustanovení je založeno na principu zavinění.

–

Prvek zavinění nelze vztahovat ke skutečnosti, že odběratel „vědět měl a mohl“, že dodavatel je nespolehlivý plátce. Znalost tohoto statusu totiž nic nevypovídá o jeho úmyslu daň nezaplatit.

–

Při obchodování s nespolehlivým plátcem je jistě na místě větší obezřetnost, neboť

status

byl udělen na podkladě závažného porušení povinnosti vztahující se ke správě daně. Přesto nemůže pouhé udělení tohoto statusu svědčit o tom, že je úmyslem subjektu nezaplatit daň z toho kterého konkrétního plnění.

-

Proč neplatí ručení odběratele kvůli jeho úplatě přes 540 000 Kč na tuzemský „nezveřejněný účet“:

–

Stejně jako nemůže pouhé poskytnutí úplaty příjemcem zdanitelného plnění bezhotovostním převodem na účet vedený mimo ČR založit bez dalšího ručitelský vztah (ad výše), nemůže ručitelský vztah založit ani samotné poskytnutí alespoň částečné úplaty (kvalifikované částky) na jiný než „zveřejněný“ účet.

–

Aby mohlo být ručení uplatněno, musí k tomu navíc přistoupit další okolnosti, ze kterých bude zjevné, že příjemce plnění věděl, vědět mohl a měl, že záměrem platby je právě nezaplacení daně.

–

Obecně není provedení platby za přijaté zdanitelné plnění na jiný než správcem daně zveřejněný účet protiprávní, stejně tak ani překračuje-li hrazená úplata dvojnásobek částky omezující platby v hotovosti.

Příklad 3

Neplátci ručení za DPH dodavatele nehrozí

Paní Jana je nepodnikající důchodkyně, která si nechala zateplit fasádu domku českou firmou (plátcem DPH) a dále využila výhodné nabídky polské firmy (osoba registrovaná k DPH v Polsku) na dodání palivového dříví. Ani v jednom případě se důchodkyně nemusí obávat, že by po ní český, natožpak polský správce daně vymáhal DPH, kterou případně neuhradí česká stavební firma v Česku nebo polská dřevařská firma v Polsku (dle místa zahájení přepravy zboží). U obou přijatých zdanitelných plnění totiž paní Jana nebyla plátcem DPH.

Pan Honza podniká jako živnostník a plátcem DPH se stal 1. 10. 2022. Předtím, v létě 2022 v rámci svého podnikání využil až podezřele cenově výhodné nabídky zboží od jemu neznámé firmy – plátce DPH. Tento pochybný dodavatel nakonec DPH z prodeje zboží neodvedl, což správce daně odhalí až v lednu 2023. Naštěstí pro pana Honzu je ovšem pro účely ručení odběratele za DPH neodvedenou dodavatelem rozhodující stav ke dni uskutečnění předmětného zdanitelného plnění, anebo dřívější úplaty za/na něj. A protože k těmto skutečnostem došlo v létě 2022, kdy ještě nebyl plátcem, tak za DPH z těchto pochybných přijatých zdanitelných plnění neručí.

Pro ručení odběratele je rozhodující „vědomostní test“

Pozornému čtenáři asi neuniklo, proč ve všech třech zmíněných kauzách soud zneplatnil (zrušil) důvody ručení odběratele za DPH neuhrazenou jeho dodavatelem. Pokaždé konstatoval, že stěžejní, postačující, a hlavně

vždy nezbytný je první typ ručení za DPH, tzv. vědomostní (znalostní) test

. Podívejme se na něj blíže.

„Plátce, který přijme zdanitelné plnění s místem plnění v tuzemsku uskutečněné jiným plátcem nebo poskytne úplatu na takové plnění (dále jen

„příjemce zdanitelného plnění“), ručí

za nezaplacenou daň z tohoto plnění,

pokud v okamžiku uskutečnění zdanitelného plnění nebo poskytnutí úplaty na takové plnění věděl nebo vědět měl a mohl, že:

a)

daň uvedená na daňovém dokladu nebude úmyslně zaplacena,

b)

plátce, který uskutečňuje toto zdanitelné plnění nebo obdrží úplatu na takové plnění (dále jen „

poskytovatel zdanitelného plnění

“), se úmyslně dostal nebo dostane do postavení, kdy nemůže daň zaplatit, nebo

c)

dojde ke zkrácení daně nebo vylákání daňové výhody.“

Ručitelský vztah odběratele vzniká již uskutečněním zdanitelného plnění, resp. poskytnutím úplaty na něj, přičemž postačí splnění jediné ze tří podmínek ad a), b) nebo c). Bezpečné metodické doporučení k uplatňování ručení v DPH najdeme v „Informaci Generálního finančního ředitelství (dále jen „

GFŘ

“) k institutu ručení podle

ZDPH“ - dostupné na

https://www.financnisprava.cz/cs/dane/dane/dan-z-pridane-hodnoty/informace-stanoviska-a-sdeleni/ruceni Pojmy „

věděl nebo vědět měl a mohl

“ podle GFŘ vyjadřují vnitřní psychický vztah příjemce zdanitelného plnění k výše uvedeným třem podmínkám. Jejich prostřednictvím je tedy vyjádřena míra zavinění. Z dikce zákona – podle prezentovaného názoru GFŘ - vyplývá, že z hlediska podmínek ručení v tomto případě

postačuje také zavinění nedbalostní, a to i v podobě nedbalosti nevědomé.

Proto třeba nedostatek znalostí nutných k výkonu funkce nebo nedostatek času pro jejich uplatnění není možno uplatnit jako omluvitelný důvod pro nevynaložení péče řádného hospodáře, tj. že vědět měl a mohl. Riziko ručení se samozřejmě netýká plnění přijatých ve zvláštním režimu přenesení daňové povinnosti, v Česku dle § 92a-92g

ZDPH - hlavně stavební a montážní práce, kdy je povinen přiznat DPH na výstupu odběratel, který tak logicky nemůže ručit sám za sebe.

Obecně lze říci, že „

v daních je pravdou jen to, co se podaří prokázat

“. Známe to i z trestních kauz, kdy nebývá podstatné, „že to tak skutečně bylo“, ale síla/slabost důkazů.

Dokazování je v režii správce daně

, který je ve výhodné pozici žalobce i soudce, což se snaží vyvážit zásady a postupy správy daní dle zmíněného

(„

“). Základní princip dle

§ 92 odst. 3 DŘ: „

Daňový subjekt prokazuje všechny skutečnosti, které je povinen uvádět v řádném daňovém tvrzení,

dodatečném daňovém tvrzení a dalších podáních.

“ Co je naopak

povinen prokázat správce daně

, uvádí

§ 92 odst. 5 DŘ – nenechte se oblafnout snahou úředníků tvrdit případně něco jiného… Přičemž v tomto není žádných pochyb, neboť

judikatura

opakovaně a výslovně potvrzuje, že pro ručení plátce klíčový „

vědomostní test

“ prokazuje správce daně, např. z rozsudku NSS čj.

5 Afs 78/2017:

-

„Z výslovné dikce

§ 109 odst. 1 ZDPH vyplývá, že důkazní břemeno stran skutečností zde uvedených leží jednoznačně na správci daně.

To, že ručitel v okamžiku uskutečnění plnění věděl nebo vědět měl a mohl, že dodavatel má v úmyslu nezaplatit daň či získat daňovou výhodu, musí správce daně, pokud bude požadovat ručení ze strany příjemce plnění, ručiteli prokázat.

-

V případech uvedených v

§ 109 odst. 1 ZDPH musí být také splněna podmínka, že ručitel o výše popsaných skutečnostech věděl či vědět mohl

již v okamžiku uskutečnění zdanitelného plnění

. Nelze mu tedy přičítat k tíži skutečnosti, které nastanou

ex post

, tedy až poté, kdy k uskutečnění zdanitelného plnění došlo.“

Jak se zbavit hrozby ručení

I když NSS ubral některé důvody potencionálního ručení za DPH nezaplacenou dodavatelem, stále jich nemile hodně visí jako Damoklův meč nad všemi plátci, kteří jsou několikrát denně coby odběratelé zboží a služeb od jiných plátců potenciálními ručiteli za jejich DPH. Pokud je jim to hodně nepříjemné, mohou se tohoto břemene jednou provždy zbavit. Je to ale šalamounská ochrana, která je spíše ve prospěch státní kasy a zvyšuje administrativu.

Ručení za daň dodavatele se totiž neuplatní, pokud odběratel využije tzv.

zvláštní zajištění daně

dle

§ 109a ZDPH a bez vyzvání správcem daně – tedy dobrovolně a předem - uhradí DPH za přijaté zdanitelné plnění (z dřívější úplaty) rovnou

na speciální depozitní účet berního úřadu místně příslušného dodavateli

. Zajištění daně může odběratel využít kdykoli, resp. dokud nebyl vyzván finančním úřadem k úhradě DPH již jako ručitel. Praktickým problémem však je, že při této úhradě DPH přímo správci daně zůstává odběratel dlužen tuto částku dodavateli na základě jejich obchodního smluvního vztahu, takže hrozí, že mu ji bude muset uhradit podruhé. Lze proto vřele doporučit – před využitím možnosti zajištění daně – aspoň se pokusit o dohodu s dodavatelem.

A navíc ta administrativa… Podle

§ 109a odst. 2 ZDPH musí odběratel platbu zajištění daně pečlivě identifikovat

způsobem stanoveným metodikou GFŘ „

Jak správně zaplatit daň finančnímu úřadu v roce 2022

“:

-

Daň, na kterou je úhrada určena,

–

určeno označením účtu příjemce platby

předčíslím „80039

“, (neuplatní se předčíslí pro DPH „705“),

–

ve zbývající části (oddělené pomlčkou) půjde o běžný tvar daňového účtu, tedy 8 čísel matriky, která může mít 15 podob podle kraje dodavatele, resp. Specializovaného FÚ, a za lomítkem kód ČNB 0710.

-

Identifikaci dodavatele, tedy „poskytovatele zdanitelného plnění“,

–

za tímto účelem se jako

variabilní symbol

platby uvede kmenová část jeho DIČ plátce (čísla za „CZ“).

-

Identifikaci odběratele coby „příjemce zdanitelného plnění“, případně „oprávněného příjemce“,

–

tento údaj se vyjeví formou

specifického symbolu

platby, kde se uvede jeho kmenová část DIČ.

-

Den uskutečnění

zdanitelného plnění

nebo přijetí úplaty

se uvede ve „

Zprávě pro příjemce

“ ve formátu:

–

„DD/MM/RRRR-P“ pro den uskutečnění zdanitelného plnění,

–

„DD/MM/RRRR-U“ pro den přijetí úplaty,

–

„DD/MM/RRRR-O“ v případě ručení oprávněného příjemce;

-

Konstantní symbol

- není třeba vyplňovat.

Příjemce plnění

alias

odběratel může zajistit DPH dodavatele kdykoli, dokud nebyl vyzván k úhradě jako ručitel. Platba se použije na úhradu daně dodavatele za příslušné zdanitelné plnění, a to i když ji už uhradil (nebo částečně, pokud tuto daňovou povinnost pokryly jeho odpočty daně na vstupu). Případný – tzv. vratitelný přeplatek na osobním daňovém účtu poskytovatele plnění správce daně vrátí na žádost pouze tomuto dodavateli.