Úvodem

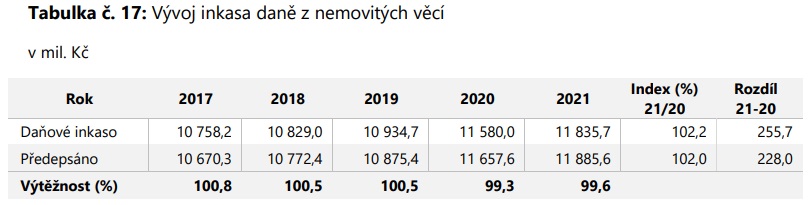

A už je to tu zase - blíží se konec roku a ti z řad zkušenějších již ví, že přichází čas daně z nemovitých věcí, která tak zase po celém roce „u ledu“ nalézá své uplatnění a dostává se, resp. měla by se dostat do hledáčku daňových poplatníků či daňových poradců. Předmětem článku budou některé vybrané novinky novel zákona o dani z nemovitých věcí a dále především aktuální výkladové změny týkající se této daně zejména s ohledem na její správné stanovení na zdaňovací období roku 2023. Každý, kdo je vlastníkem (popř. nájemcem) nemovité věci, je také jejím poplatníkem, a tak by se ve vlastním zájmu měl zajímat, jak správně daň z nemovitých věcí stanovit, uvést do formuláře daňového přiznání, kdy jej a jakým způsobem předložit správci daně a kdy daň také uhradit. Inkaso daně z nemovitých věcí není nějak zásadně omračující a rozhodně nepředstavuje zcela zásadní příjmy státního rozpočtu. V roce 2021 činilo 11 835,7 mil. Kč, což představuje nárůst o 255,7 mil. Kč oproti roku 2020. Na druhé straně je dlouhodobě stabilním příjmem, přesněji řečeno příjmem místních rozpočtů obcí a měst.

Dle mého názoru rostoucí inkasní trend bude pokračovat i v následujících letech a v zásadě odpovídá, resp. je způsoben následujícími skutečnostmi:

–

je výsledkem velmi intenzivní kontrolní a vyhledávací činnosti správců daně,

–

dlouhodobým přírůstkem nových zdanitelných staveb a zdanitelných jednotek, a

–

v neposlední řadě možností zvyšovat místní koeficienty obcemi.

Důkazem významné aktivity orgánů finanční správy v rámci kontrolní činnosti v oblasti daně z nemovitých věcí budiž doloženo údaji v níže uvedené tabulce.

Do kdy podat daňové přiznání (tvrzení) aneb jaká je lhůta?

Standardní lhůta pro podání přiznání k dani z nemovitých věcí je 31. 1. daného kalendářního roku.

2) Aktuálně nelze předjímat (doba sepsání tohoto příspěvku je 10/2022) případné rozhodnutí Ministerstva financí v rámci dalších

anti

-COVID opatření o možnosti podání přiznání k DzNV až do 1. 4. 2023, jako tomu bylo v minulosti,

3) ale osobně bych to neočekával. Je-li ve lhůtě do 31. 1. zdaňovacího období podáno daňové přiznání alespoň jedním z poplatníků, kteří jsou spoluvlastníky, a to za jeho spoluvlastnický podíl na nemovité věci, má povinnost podat daňové přiznání každý spoluvlastník za svůj podíl na nemovité věci samostatně. Za těchto okolností přiznává a platí každý spoluvlastník daň ve výši svého podílu na celkové dani odpovídající jeho podílu na nemovité věci. Jestliže poplatník daně z nemovitých věcí v průběhu zdaňovacího období pozbyl vlastnická nebo jiná práva ke všem nemovitým věcem v územním obvodu téhož správce daně, resp. tyto nemovité věci zanikly, je povinen tuto skutečnost oznámit správci daně nejpozději do 31. 1. následujícího zdaňovacího období (tedy nikoli podáním nulového daňového přiznání, nýbrž jakoukoli formou, v praxi je postačující prostý text v dopisu).

4)Z výše uvedeného obecného pravidla existují v zásadě tyto dvě výjimky:

–

První je případ, kdy do 31. 12. roku, ve kterém byl podán návrh na vklad práva vlastnického do katastru nemovitostí, nebylo rozhodnuto o jeho povolení. Zde je povinnost podat daňové přiznání nejpozději do konce třetího měsíce následujícího po měsíci, v němž byl zapsán vklad práva vlastnického do katastru nemovitostí.

–

Druhým velmi specifickým případem je pak úmrtí poplatníka (vlastníka nemovité věci), kdy rovněž do 31. 12. roku, v němž původní poplatník zemřel, nebylo dědické řízení pravomocně ukončeno. I zde pak platí, že dědic je povinen za nemovitost, která byla předmětem dědického řízení, podat daňové přiznání nejpozději do konce třetího měsíce následujícího po měsíci, v němž nabylo právní moci rozhodnutí příslušného orgánu, kterým bylo skončeno dědické řízení. Zde jen velmi důrazně upozorňuji, že při delším trvání dědického řízení povinnost k úhradě této daně nezaniká, tj. v praxi ji zpravidla hradí budoucí dědic pod identifikací nebožtíka.

Jakým způsobem lze daňové přiznání (tvrzení) vyplnit a podat správci daně?

Přiznání k dani z nemovitých věcí lze vyplnit a správci daně předložit několika způsoby:

–

vyplnit elektronicky

prostřednictvím aplikace EPO na internetových stránkách www.mojedane.cz v sekci Elektronická podání pro finanční správu - elektronické formuláře - Daň z nemovitých věcí - Daňové přiznání k dani z nemovitých věcí - od roku 2011 včetně.

Daňové přiznání je možné prostřednictvím této aplikace vyplnit a odeslat příslušnému finančnímu úřadu. Z aplikace EPO lze daňové přiznání i vyexportovat do formátu PDF a vytisknout na tiskárně. Poté stačí přiznání pouze vlastnoručně podepsat a odeslat příslušnému správci daně standardní poštou.

–

vyplnit ručně

, vlastnoručně podepsat a daňové přiznání odevzdat osobně na podatelně příslušného územního pracoviště, resp. poslat poštou nebo datovou zprávou.

Elektronické odeslání lze provést:

a)

předepsaným způsobem, se kterým jiný právní předpis spojuje účinky vlastnoručního podpisu,

b)

s ověřenou identitou podatele způsobem, kterým se lze přihlásit do jeho datové schránky,

c)

s využitím přístupu se zaručenou identitou, nebo

d)

prostřednictvím daňové informační schránky.

Dále lze využít i tzv. online finančního úřadu na adrese

https://adisspr.mfcr.cz/pmd/home/prihlaseni-do-dis prostřednictvím kterého lze přistupovat do Daňové informační schránky plus (dále jen „DIS+“) a využívat její funkcionality. Pokud nemáte kvalifikovaný certifikát nebo datovou schránku, nezoufejte, pro podání daňového přiznání k dani z nemovitých věcí Vám postačí, abyste měli tzv. bankovní identitu, a podání lze provést prostřednictvím DIS+. Do online finančního úřadu se lze přihlásit i přes tzv. Identitu občana, tedy elektronickým ověřením vaší totožnosti.

5) Velmi zajímavým prvkem funkcionality DIS+ je také nově možnost předvyplnění daňového přiznání k dani z nemovitých věcí na základě údajů z posledního daňového přiznání.

Formulář přiznání k dani z nemovitých věcí může být vyplněn jako „řádné“, „dodatečné“, „zkrácené dodatečné“ anebo „dílčí“ daňové přiznání. Z praktických zkušeností, zejména s ohledem na zachování kontinuity, jednoznačně doporučuji preferovat variantu „řádného“ přiznání, zahrnující veškeré a ucelené informace o všech nemovitých věcech daného poplatníka. Ostatně dílčí daňové přiznání k dani z nemovitých věcí nelze z technických důvodů podávat elektronicky a finanční správa o této možnosti do budoucna ani neuvažuje. I z těchto důvodů, jak jsem již výše uvedl, umožňuje poplatníkům přihlášeným do DIS+ nová funkce získat údaje z posledního daňového přiznání nebo stanovení daně pro předvyplnění řádného (úplného) nebo dodatečného daňového přiznání k dani z nemovitých věcí. Bližší návod k provedení je dostupný na

https://www.financnisprava.cz/cs/dane/dane/dan-z-nemovitych-veci/informace-stanoviska-a-sdeleni/2022/informace-pro-poplatniky-kteri-chteji.

Jak se dozvědět výši daně a do kdy a jak se daň má zaplatit?

Výši daně a

instrukce

k její úhradě se poplatník dozví ze složenky zasílané Finanční správou ČR; tyto bývají/budou zpravidla doručeny v půlce května 2023. Ve schránce ji však nebudou mít ti, kteří využili možnosti nechat si údaje k dani z nemovitých věcí zasílat do mailové schránky (nutno podat žádost správci daně nejpozději do 15. 3. zdaňovacího období). Počínaje rokem 2016 Finanční správa ČR také zavedla možnost platby daně z nemovitých věcí prostřednictvím soustředěné inkasní platby obyvatelstva (SIPO), pokud poplatník odevzdá „Oznámení o placení daně z nemovitých věcí prostřednictvím SIPO“ nejpozději do 31. 1. zdaňovacího období svému správci daně spolu se spojovacím číslem SIPO. Anebo dnes již standardní formou datové zprávy do datové schránky poplatníka. Na rozdíl od většiny ostatních daní, u nichž je lhůta pro podání daňového tvrzení se lhůtou její splatnosti totožná, je splatnost DzNV stanovena standardně až do 30. 5., popř. do 30. 11. 2022.

6) Pokud by však výše daně činila 5 000 Kč a méně, je splatná jednorázově právě k 30. 5. daného roku.

Novinky v zákonné úpravě a úskalí chybného posouzení

Přestože v průběhu zdaňovacího období roku 2022 doposud nedošlo k žádné novelizaci ZoDzNV, rozhodně to neznamená, že bychom měli usnout takříkajíc na vavřínech. Během roku 2021, ale také roku 2022 došlo k vydání několika informačních sdělení ze strany finanční správy.7) Pojďme se tedy blíže setkat s těmi dle mého názoru stále ještě možná novými skutečnostmi, které mohou ve vyšší míře vést k chybám daňových poplatníků při stanovení daně z nemovitých věcí.

Novinky - daň z pozemků

Bylo to již sice předloni, kdy k 31. 12. 2020 byla vyhlášena ve Sbírce zákonů novela ZoDzNV, a přestože byla platná již pro zdaňovací období roku 2021, mnozí tuto změnu stále ještě opomíjejí, a přitom má zásadní charakter. Doplněním nového ustanovení § 12e, jehož textové znění je následující:

„1. Pro účely daně z pozemků je rozhodující druh pozemku evidovaný v katastru nemovitostí bez ohledu na to, zda odpovídá skutečnému stavu.

2. Není-li o pozemku evidován v katastru nemovitostí jeho druh, je pro účely daně z pozemků rozhodující jeho skutečný stav odpovídající jednotlivým druhům pozemků podle

katastrálního zákona.“

se totiž pro účely daně z pozemků jednoznačně bez jakýchkoli pochybností vychází z druhu pozemku evidovaného v katastru nemovitostí, a to bez ohledu na to, zda tento odpovídá skutečnému stavu. Dle důvodové zprávy má být účelem této úpravy odstranění právní nejistoty poplatníků a zároveň posílení významu informací uvedených v katastru nemovitostí, a to mnohdy navzdory historickému postupování dle judikatury8), kdy se do přiznání k dani z nemovitých věcí uváděl druh pozemku dle jeho skutečného stavu. Osobně jsem se s tímto přístupem však nikdy příliš neztotožňoval.

Je tedy nejvyšší čas tuto legislativní změnu zaregistrovat! Dle mých praktických zkušeností se tak mohlo postupovat např. v případě posouzení tzv. zpevněných ploch pozemků

9) a jejich nesprávného evidování v rámci katastru nemovitostí. Formalistický přístup a čistý text ZoDzNV je tedy nadřazen stavu reálnému (viz analogicky závěr rozsudku Nejvyššího správního soudu).

10) Nutno upozornit i na úpravu

KZ, konkrétně skutečnost, že dle

§ 51 KZ není údaj druhového členění pozemků závazným údajem evidence katastru nemovitostí. Osobně se stále nemohu zcela zbavit pocitu, kdy skutečnosti do evidence nepromítnuté nebo promítnuté nesprávně mohou v určitých případech vést k nesprávnému stanovení daně z nemovitých věcí, a to právě z důvodu účelového zneužití tohoto předmětného zákonného ustanovení. Příkladem budiž pozemek v katastru nemovitostí evidovaný jako „orná půda“, na němž se ve skutečnosti nachází zpevněná plocha v podobě manipulační plochy či komunikace, a to i jako právně nezávadná stavba, tedy nikoli tzv. „černá stavba“, nýbrž zhotovená zcela v souladu se

stavebním zákonem, vč. vyjmutí pozemku ze zemědělského půdního fondu, stavebního povolení, projektové dokumentace a kolaudačního souhlasu. Za těchto okolností tedy je předmětná evidence v katastru nemovitostí evidentně chybná a v rozporu s

katastrálním zákonem. Je pak již namístě položit si otázku možné aplikace ustanovení

§ 8 odst. 3 DŘ, z něhož vyplývá, že správce daně při správě daní má vycházet ze skutečného obsahu právního jednání nebo jiné skutečnosti rozhodné pro správu daně. Budoucnost nám nejspíše ukáže…

Jednoznačně doporučuji tedy všem poplatníkům prověřit správnost evidence vlastněných nemovitých věcí v rámci katastru nemovitostí a případné zjednání nápravy v evidenci druhu pozemku v katastru nemovitostí ve vztahu k reálnému stavu. Ostatně další ustanovení

KZ11) stanoví, že vlastníci a jiné oprávněné osoby k nemovité věci jsou mimo jiné povinni ohlásit katastrálnímu úřadu změny údajů katastru týkající se jejich nemovitostí, a to do 30 dnů ode dne jejich vzniku, a předložit listinu, která změnu dokládá. V případech nesplnění této povinnosti dochází na jejich straně ke vzniku správního deliktu, za který katastrální úřad může udělit pokutu až do výše 100 000 Kč.

12)Novinky v osvobození (nové výklady k ustanovením)

Jak jsem již výše naznačil, v průběhu roku 2021 a následně i 2022 došlo k některým upřesněním, event. i výkladovým posunům zákonných ustanovení, zejména v oblastech aplikace osvobození od daně.

Vzhledem ke změně zákona č.

114/1992 Sb., o ochraně přírody a krajiny, dochází k terminologické úpravě označování jednotlivých zón národních parků a dále k nastavení nového pojetí zonace národních parků. V případě Národního parku České Švýcarsko (kromě jeho rozsáhlé devastace požárem) je plocha zóny přírodní menší než plocha I. zóny, a proto si již na zdaňovací období roku 2021 měli poplatníci uplatnit u tohoto národního parku osvobození dle

§ 4 odst. 1 písm. j) ZoDzNV v rozsahu menším než na předchozí zdaňovací období. Opačný postup se pak měl aplikovat u Národního parku Podyjí, Národního parku Šumava a Krkonošského národního parku. Lze tedy jen doporučit provedení revize správnosti uplatněného osvobození, zejména s ohledem na pozemky v národních parcích zařazené do zóny přírodní či nikoli.

Inu není remízek jako remízek. Nově je k nároku na osvobození od daně nutné zapsání v evidenci ekologicky významných prvků v evidenci využití půdy (dále jen „LPIS“). Státní intervenční zemědělský fond13) dále vymezil rozsah aplikace osvobození na pozemky, v jakých se na nich nachází:

–

krajinný prvek evidovaný jako ekologicky významný prvek (dále jen „EVP“), např. skupina dřevin, stromořadí, travnatá údolnice, mez, příkop nebo mokřad;

Tento pak musí být součástí evidovaného zemědělsky užívaného pozemku nebo k tomuto evidovanému zemědělsky užívanému pozemku přiléhat, přičemž evidence EVP se bohužel neřídí katastrálními parcelami pozemků, tudíž ne vždy musí být celá výměra parcely zahrnuta do prvku EVP.

–

příkop, mokřad, močál, bažina, skalní útvar, rokle nebo strž (poplatník tyto prvky prokazuje dle skutečného stavu - nejsou zahrnuty mezi EVP), přičemž musí být na pozemku zaevidovaném v katastru nemovitostí jako ostatní plocha a zároveň se musí nacházet mimo zastavěné území obce a nesmí být užívány k podnikání.

Osvobození lze nadále přiznat, pokud nebudou krajinné prvky 1. skupiny zaevidovány do evidence EVP do 31. 12. 2021 a je nutné je povinně uvést v rámci daňového přiznání. Konkrétní postup podání žádosti a aplikace osvobození je blíže uveden na stránkách finanční správy,14) přičemž předmětný tiskopis pro uplatnění nároku na osvobození získá vlastník po zaevidování EVP z veřejného portálu (Veřejný registr půdy LPIS).15)

Některé druhy pozemků však nejsou v katastru nemovitostí uvedeny tak podrobně, jak je pro daňové účely vyžadováno. Charakteristiky druhů pozemků jsou popsány v příloze k vyhlášce č.

190/1996 Sb., ve znění vyhlášek č.

179/1998 Sb., č.

113/2000 Sb. a č.

163/2001 Sb., a to ve způsobu využití pozemku. Ze stanoviska oddělení 261 Ministerstva financí č. 261/10 888/2003, ze dne 5. 3. 2003, pak vyplývá, že je-li pozemek evidovaný podle druhu jako „ostatní plocha“ veden ve způsobu využití pozemku pod kódem 19 (zeleň) nebo 20 (sportoviště a rekreační plocha), je podle

§ 4 odst. 1 písm. l) ZoDzNV osvobozen od daně z nemovitých věcí. Osvobození se vztahuje na uvedené veřejně přístupné pozemky, nejsou-li však využívány k podnikatelské činnosti nebo pronajímány. Rozhodující je stav podle evidence pozemků v katastru nemovitostí.

V praxi stále působí problémy i toto další zákonné ustanovení. Přestože zůstává předmětné ustanovení

§ 4 ZoDzNV nezměněno již několik let, stále budí diskuze, a to i v rámci jednání sekce Komory Daňových poradců s představiteli finanční správy.

16) Aktuální výklady finanční správy lze shrnout asi následovně:

–

Veřejným parkovištěm se dle

§ 12 odst. 6 ZoPK rozumí stavebně a provozně vymezená plocha místní nebo účelové komunikace anebo samostatná místní nebo účelová komunikace určená ke stání silničního motorového vozidla. Taková parkoviště lze charakterizovat jako veřejně přístupné plochy určené místní úpravou dopravního značení k parkování, tj. zastavení a stání vozidel a v souladu s kolaudačním rozhodnutím nebo kolaudačním souhlasem stavebního úřadu (speciálního nebo obecného) užívána k veřejné dopravě bez ohledu na to, zda jsou placená, nebo neplacená. Jedná např. o veřejná parkoviště u nákupních a obchodních center, záchytná parkoviště např. typu „zaparkuj a jeď hromadnou dopravou“ (Park+Ride) atd. a jsou osvobozená dle výše citovaného ustanovení ZoDzNV.

–

Plocha pozemku, která není kolaudována jako veřejné parkoviště, nicméně svým charakterem a úpravou umožňuje stání vozidel a slouží jako parkovací plocha široké veřejnosti bez omezení na jakoukoli skupinu uživatelů a bez výběru jakéhokoli poplatku za parkování či další poskytované služby (hlídání aut atd.) na těchto plochách, nemůže být osvobozena dle výše uvedeného ustanovení ZoDzNV, nabízí se zde však možnost využít jiného ustanovení, a to

§ 4 odst. 1 písm. l) ZoDzNV, zejména v případech parkovací plochy v bývalých průmyslových areálech, které obvykle slouží široké veřejnosti a bez omezení, parkovací plochy u koupališť a kulturních památek nebo nezpevněné parkovací plochy u komunikací atd. Podstatné je, že vlastník pozemku se svobodnou vůlí přenechává svůj pozemek veřejnosti k parkování, nikoli že veřejnost svévolně, případně ojediněle užívá pozemek vlastníkem určený k jinému účelu užití.

Jestliže by však byl za parkování na těchto plochách či za další poskytované služby (hlídání aut atd.) vybírán poplatek, nelze již osvobození od daně aplikovat vůbec, neboť jako takový je pozemek užíván k podnikání, pronajímán nebo propachtován. V praxi se může jednat například o zpoplatněné parkovací plochy v bývalých i stávajících průmyslových areálech, placené parkovací plochy ve vnitroblocích domů, nezpevněné placené parkovací plochy v centrech měst apod.

-

V případech omezené možnosti užívání pouze vybraným osobám či skupinám uživatelů, např. majiteli, zaměstnancům, dodavatelům nebo vymezenému okruhu klientů firmy, nelze se o možném osvobození už bavit vůbec, neboť zde není splněna podmínka veřejné přístupnosti pozemku (např. soukromé parkovací plochy, parkovací plochy před provozovnou sloužící pouze zaměstnancům dané společnosti, parkovací plochy uzavřené závorou, vjezdem na čip, klíče, kartu apod).

V těchto ostatních případech by pak předmětné zpevněné plochy pozemků musely být posouzeny a podrobeny dani ve smyslu právě zpevněných ploch pozemků v rámci ZoDzNV. Ještě více o problematice zdanění vybraných zpevněných ploch pozemků též v mém dalším příspěvku.17)

A teď také něco pro Třeboňáky a ostatní rybníkáře . Pojem „rybník sloužící intenzivnímu a průmyslovému chovu ryb“ bohužel platné právní předpisy [s výjimkou ustanovení

§ 2 odst. 2 písmena c) ZoDzNV] nepoužívají. V současnosti se lze v praxi setkat s dělením rybníků na intenzifikační a polointenzifikační, které se odvíjí dle podmínek pro použití závadných látek ke krmení ryb. Tyto podmínky včetně kategorizace rybníků z hlediska rybářského hospodaření jsou uvedeny ve stále platném metodickém pokynu ZP03/2003 Ministerstva životního prostředí pro posuzování žádostí o výjimku z ustanovení

§ 39 odst. 1 zákona č. 254/2001 Sb., o vodách a o změně některých zákonů. Ze stanoviska Ministerstva zemědělství ze dne 9. 11. 2009, čj. 35767/2009-15120, vyplývá, že i nadále je platné výše zmíněné dělení a evidence rybníků, na které bylo vydáno povolení k užívání těchto vod pro chov ryb za účelem podnikání. Pod pojem „rybník sloužící intenzivnímu chovu ryb“ lze podřadit pouze rybníky, které dosáhnou více jak 1 500 kg na 1 ha plochy rybníka roční produkce rybího masa (stanovisko ze dne 17. 4. 2015, čj. 21352/2015-MZE- 16232). K dané problematice Ministerstvo zemědělství dále také sdělilo, že povolení dle

vodního zákona18) k nakládání s povrchovými vodami, k užívání těchto vod pro chov ryb nebo vodní drůbeže, popřípadě jiných vodních živočichů za účelem podnikání jsou evidována ve vodoprávní evidenci (stanovisko ze dne 28. 4. 2015, čj. 23372/2015-MZE-15121). Veřejně dostupná část registru vodoprávní evidence je dostupná na portálu Ministerstva zemědělství:

http://eagri.cz/public/web/mze/voda/aplikace/centralni-registr-vodopravni-evidence.html, přičemž součástí této evidence jsou i platná rozhodnutí vodoprávních úřadů. Číslo výroku předmětného povolení je 114 (pro vyhledávání). Kategorie rybníků však bohužel nejsou předmětem vodoprávní evidence a ve vodoprávních rozhodnutích se zpravidla neuvádí. S ohledem na výše uvedené lze dopět k závěru, že předmětem daně z pozemků ve smyslu

§ 2 odst. 2 písm. c) ZoDzNV jsou pozemky vodních ploch, které jsou zpravidla intenzifikačními rybníky.

Pozor na zbořeniště

V rámci své praxe jsem se také setkal s pozemky evidovanými v katastru nemovitostí jako tzv. „zbořeniště“. Dle

katastrální vyhlášky, kterou se provádí

KZ, je v příloze č. 2 Způsob využití pozemku, uveden způsob využití „zbořeniště“, který se vztahuje podle přílohy č. 1 ke druhu pozemku „zastavěná plocha a nádvoří“. V případě pozemku, na němž se nachází „zbořeniště“, je dle mého názoru pro správné posouzení z hlediska daně z nemovitých věcí rozhodujícím faktorem samotná existence budovy dle definice

KZ, jakožto předmětu daně ze zdanitelných staveb. V případě její neexistence (myšleno budovy - zdanitelné stavby) se předmětný pozemek posoudí v souladu s

§ 12e ZoDzNV jako „zastavěná plocha a nádvoří“ - E se základní sazbou 0,20 Kč / m

2, a to zde bez ohledu na případnou evidenci stavby v katastru nemovitostí. Celkem logické je pak doporučeníhodné předmětnou evidenci uvést v soulad s reálným stavem, tj. například si vyžádat od stavebního úřadu povolení o odstranění stavby, kde by na základě následně provedené demolice došlo i k výmazu stavby z evidence v katastru nemovitostí.

Novinky - místní koeficienty

Jedním z faktorů, které se nejvíce podepisují na celkové výši daně, je stanovení a správná aplikace různých koeficientů, zejména pak místního koeficientu. Protože je daň z nemovitých věcí příjmem místních rozpočtů měst a obcí, mají tak tyto velmi efektivní nástroj k řízení svých příjmů. Místní koeficienty jsou stanoveny obecně závaznou vyhláškou, která se vydává na základě zmocnění ZoDzNV, a to v souladu s

§ 10 písm. d) zákona č. 128/2000 Sb., o obcích (

obecní zřízení).

Zásadní novinkou je pak možnost stanovení koeficientu nejen na celou obec, ale nově i na jednotlivé části obce, a dokonce i na jednotlivé typy staveb či konkrétní parcelní čísla pozemků (platné již i pro rok 2022).19) Stejně již také neplatí, že místní koeficient je stanoven jako celé číslo, nyní jej lze stanovit v rozmezí 1,1 až 5, a to s přesností na jedno desetinné místo. Konkrétně může tedy obec stanovit koeficient obecně závaznou vyhláškou u:

–

stavebního pozemku („F“),

–

zdanitelných staveb a zdanitelných jednotek pro bydlení („H“, „I“, „R“, „Z“),

–

zdanitelných staveb a zdanitelných jednotek sloužících pro podnikání („M“, „N“, „O“, „S“, „T“, „U“),

–

zdanitelných staveb pro rodinnou rekreaci („J“, „K“),

–

zdanitelných staveb a zdanitelných jednotek garáží („L“, „V“),

–

jakéhokoli p. č. pozemku (tj. např. („E, „G“, „Y“, atd.).

Celostátní interaktivní vyhledávač koeficientů pro podání k dani z nemovitých věcí je k dispozici na portálu MOJE daně. Koeficienty pro příslušné zdaňovací období lze také vyhledat v aplikaci Vyhledání koeficientů pro podání k dani z nemovitých věcí, která je dostupná na tomto odkazu:

https://adisspr.mfcr.cz/dpr/adis/idpr_reg/dne/koef/vyhledani.faces. Proces tvorby obecně závazných vyhlášek je upraven v metodickém doporučení zpracovaném Ministerstvem vnitra ve spolupráci s Ministerstvem financí a Ministerstvem průmyslu a obchodu a mělo by obcím poskytnout komplexní informace o právní úpravě problematiky daně z nemovitých věcí a dostatečnou metodickou pomoc při vydávání obecně závazných vyhlášek, jimiž obce stanovují koeficienty daně z nemovitých věcí či některé nemovité věci na svém území osvobozují.

20)Úplným závěrem bych ještě rád upozornil na jeden nešvar, který se na základě mých praktických zkušeností začal trochu rozmáhat. Jedná se konkrétně o přístup správců daně ve vazbě na ustanovení

§ 15a ZoDzNV, a to udělení pokuty za opožděné tvrzení daně. Vyměření pokuty v případech porušení ZoDZNV je plně v kompetenci správce daně, což ostatně potvrdila rozhodnutí našich soudů,

21) ale… Jen podotýkám, že předmětnou pokutu lze vyměřit nejen při nepodání daňového přiznání například u koupě nového bytu, ale při jakémkoli vzniku jiné okolnosti pro stanovení daně. Tedy například i při změně v evidenci katastru nemovitostí, kterou nevyvolal ani sám daňový subjekt. Ba co více, předmětná nová okolnost může mít za následek

ad absurdum

dokonce snížení výsledné konečné daňové povinnosti. V praxi to pak vypadá tak, že správce daně daňového poplatníka výzvou vyzve k podání daňového přiznání, které sice může mít za následek snížené daňové povinnosti v absolutně nemateriální výši, avšak následně vystaví platební výměr na pokutu, která je kalkulována z celkové daňové povinnosti daňového subjektu, a zpravidla tedy činí zcela jinou, mnohem vyšší částku. Výsledkem tak může mnohdy být i absolutně nemilá situace. V tomto ohledu tedy velmi doporučuji provést vždy k 1. 1. daného roku důkladnou „inventuru“ nejen reálného stavu všech vlastněných nemovitých věcí, ale také prověřit jejich formální evidenci ve výpise z katastru nemovitostí, abyste tak případně předešli výše popsanému negativnímu vyměření pokuty od správce daně. Pokud se tak již přesto stane, nemusí být ještě stále všem dnům konec. Jedním z práv daňového subjektu je i právo podání žádosti o prominutí takovéto pokuty. Dle ustanovení

§ 259aa odst. 1 DŘ může správce daně prominout pokutu za opožděné tvrzení daně, pokud bylo podáno daňové tvrzení, v důsledku jehož včasného nepodání tato pokuta vznikla, nebo pokud se toto podání stalo bezpředmětným. K danému pak Pokyn GFŘ D-47 vymezuje konkrétní kritéria pro posouzení rozsahu prominutí pokuty za opožděné tvrzení daně takto:

Příklad 1

Občan si zakoupí v průběhu roku 2022 byt. Právní účinky vkladu do katastru nemovitostí byly provedeny např. k 11. 11. 2022. Bohužel si neuvědomil, že je povinen podat přiznání k DzNV do konce ledna 2023 a toto provede později, např. až 1. 4. 2023. Bohužel již žádné vládní opatření prodlužující bezsankčně lhůtu pro podání daňového přiznání není, a proto je nutné počítat ze strany správce daně s vyměřením pokuty za opožděné podání přiznání k DzNV. Sankce se běžně začíná počítat až šestý pracovní den po uplynutí lhůty pro podání přiznání a činí 0,05 % z výše samotné daně za každý den prodlení. Zde jen velmi důrazně upozorňuji na fakt „samotné daně“, tzn. celkové daňové povinnosti, vč. případně již z dříve vlastněných i dani podrobených nemovitých věcí. Pokuta se nepředepisuje, pokud její výše nedosáhne 1 000 Kč. Dosud činil tento limit 200 Kč.

Příklad 2

Předmětný pozemek je v katastru nemovitostí evidovaný jako „orná půda“, avšak ve skutečnosti se na něm nachází zpevněná plocha v podobě manipulační plochy (např. souvislý živičný povrch) sloužící k podnikatelské činnosti jeho majitele. V daném případě se může jednat i o právně nezávadnou stavbu, tedy nikoli o tzv. „černou stavbu“, ale o stavbu zhotovenou zcela v souladu se

stavebním zákonem, vč. vyjmutí pozemku ze zemědělského půdního fondu, stavebního povolení, projektové dokumentace a kolaudačního souhlasu. Za těchto okolností tedy je předmětná evidence v katastru nemovitostí evidentně chybná a v rozporu s

katastrálním zákonem. I přes tuto skutečnost však s odkazem na výše uvedené nelze posoudit předmětný pozemek jinak než jako „ornou půdu“, tj. právě dle evidence v katastru nemovitostí v souladu s

§ 12e ZoDzNV. V tomto ohledu také upozorňuji na výklad pojmu „užívaný v souvislosti s podnikáním“, kterým se dle názoru státní správy rozumí zpevněná plocha pozemku, na níž není nutné přímo podnikání provozovat, ale i taková plocha pozemku, kterou nelze

de facto

využívat jinak než právě ve vztahu k podnikání.

22) Příklad 3

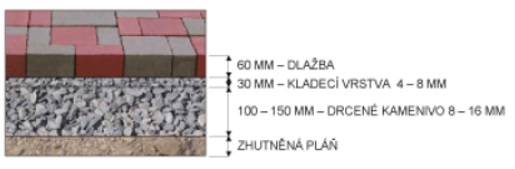

Jak se postavit k pozemku, který je tvořený zámkovou dlažbou, zejména s ohledem na tzv. zpevněnou plochu pozemku ve smyslu ZoDzNV? V takovém případě je nutné posoudit konkrétní způsob uložení, protože pro zhotovení povrchu zámkové dlažby je zpravidla zapotřebí účelné práce s vhodnou skladbou podkladových vrstev. Tato skladba může být různá například z důvodu následného využití (pro pěší vs pro pojezd nákladních vozidel vs pro skladování materiálu). Orientačně lze podkladové vrstvy znázornit například takto:

V kontextu tohoto posouzení dále také podotýkám, že kupříkladu částečné ohraničení obrubníky nelze považovat za natolik zásadní, aby to změnilo daňový režim posouzení této věci jako celku, navíc ani tato skutečnost nějak nebrání poměrně snadnému rozebrání a přemístění dlažby.

Příklad 4

Společnost vlastní pozemek p. č. 10 o výměře 2 000 m

2 dle evidence v katastru nemovitostí s druhem „zastavěná plocha a nádvoří“. Na tomto pozemku se nachází stavba výrobní haly o půdorysné výměře 1 000 m

2. Společnost se rozhodla provést přístavbu ke stávající budově haly, k čemuž jí bylo vydáno ke dni 2. 12. 2022 pravomocné stavební povolení. Výměra přístavby činí 500 m

2, avšak tato nebude k 1. 1. 2023 prozatím dokončena ani užívána. Pozemek o výměře 500 m

2 příslušící budoucí přístavbě nelze posoudit jako tzv. „stavební pozemek - F“, neboť se jedná již o pozemek, který je zastavěný zdanitelnou stavbou, zde výrobní halou. Ustanovení

§ 12e ZoDzNV nám v tomto ohledu nepomůže, „stavební pozemek“ je v rámci evidence katastru nemovitostí „neviditelný“, naopak je třeba vycházet z jeho přesného vymezení v rámci

§ 6 odst. 3 ZoDzNV.

Příklad 5

Paní Novotná vlastní pozemky, jejichž součástí jsou stavby. Konkrétně jde o pozemek p. č. st. 1 se stavbou rodinného domu a dále pak sousední pozemek p. č. st. 2 se stavbou v katastru nemovitostí evidovanou jako „jiná stavba“ o zasta věné ploše 36 m

2. Tato je užívána spolu s rodinným domem na p. č. 1. Vedlejší věc vlastníka u věci hlavní se dle

§ 510 OZ považuje za příslušenství dané věci, je-li účelem vedlejší věci, aby se jí trvale užívalo společně s hlavní věcí v rámci jejich hospodářského určení. Není tedy pochyb o aplikaci

§ 10 ZoDzNV, kde základem daně je výměra zastavěné plochy oné jiné stavby a při současné aplikaci ustanovení

§ 11 odst. 1 písm. a) ZoDzNV se tato stavba posoudí jako „I“, kde základ daně se stanoví o výměře 36-16 = 20 m

2.

Příklad 6

Pan Novotný vlastní pozemek, jehož součástí je stavba evidována jako stavba pro rodinnou rekreaci. Tuto stavbu pan Novotný krátkodobě pronajímá k ubytování, což je zřejmé i z internetových portálů. V rámci pobytu deklaruje i zajištění dalších služeb, např. snídaně, povlečení, závěrečný úklid apod. V souladu s metodikou státní správy k poskytování ubytovacích služeb, nájmu a Airbnb

23) se jedná ve své podstatě o poskytování ubytovacích služeb, a nikoli o nájem. Zdanitelná stavba je tedy předmětem daně „O“- stavba užívána k podnikání dle

§ 11 odst. 1 písm. d) ZoDzNV, přičemž není rozhodující, zda každý den, či právě jen 1. 1. byla poskytována finální služba krátkodobé ubytování.