Příklad 1

Objasnění principu OP

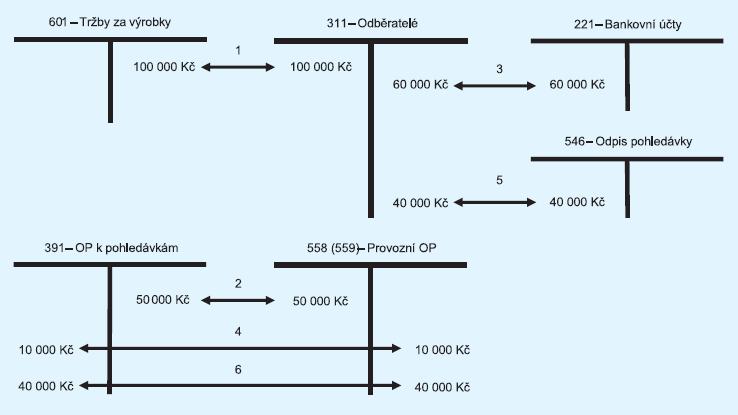

Výrobce A dodal výrobky odběrateli B v dohodnuté ceně 100 000 Kč (účetní případ č. 1). Odběratel B se ale neměl k placení a to např. z důvodu jeho tzv. druhotné platební neschopnosti nebo pro nedostatek zakázek atp. Ať už věřitel A na rady právníka podal soudní žalobu na úhradu dluhu nebo poskytl dlužníkovi B delší dobu „hájení“, je jasné, že klesla hodnota pohledávky. Věřitel tento pokles hodnoty majetku (vázaného v pohledávce) účetně vyjádřil tvorbou opravné položky k této pohledávce ve výši 50% (č. 2). Po čase výrobce A obdržel od odběratele B - jenž se mezitím dostal do likvidace - na úhradu pohledávky jen 60 000 Kč (č. 3), adekvátně věřitel A snížil opravnou položku na zbylých 40 000 Kč (č. 4). Poté byl dlužník vymazán z obchodního rejstříku (zanikl). Současně zanikla i pohledávka (č. 5), pročež věřitel pochopitelně zrušil také zbytek její opravné položky (č. 6).

Nejen z účetního, ale zejména z daňového hlediska přitom rozlišujeme:

-

ostatní OP - jde jen o účetní náklad bez daňové účinnosti, na což je nutno pamatovat při sestavení přiznání.

Zákonné opravné položky

Zákon o rezervách umožňuje tvořit šest druhů zákonných OP, z nichž se dále podrobněji podíváme na čtyři tučně zvýrazněné druhy, které se týkají běžných firem (nejen bank a jiných finančních institucí):

1.

Bankovní OP - k nepromlčeným pohledávkám z úvěrů podle

§ 5 ZoR (těmto se nebudeme blíže věnovat).

2.

Kampeličky a ostatní finanční instituce mohou tvořit OP k nepromlčeným pohledávkám z úvěrů nebo půjček fyzickým osobám podle

§ 5a ZoR (ani těmto zákonným OP se zde nebudeme blíže věnovat).

3.

Insolvenční OP - k pohledávkám za dlužníky v insolvenčním řízení dle

§ 8 ZoR.

4.

Časové OP - k nepromlčeným pohledávkám splatným po 31.12.1994 podle

§ 8a ZoR.

5.

OP k pohledávkám z titulu ručení za celní dluh -mohou tvořit poplatníci ručící podle

celního zákona za celní dluh jeho zajištěním, a to do výše hodnoty pohledávky odpovídající úhradě celního dluhu (

§ 8b ZoR).

6.

Malé OP - k relativně malým pohledávkám do 30 000 Kč v souladu s

§ 8c ZoR.

Pro tvorbu zákonných OP jsou stanovena pravidla, resp. podmínky platící obecně pro všechny druhy zákonných OP - až na malé výjimky, které si výslovně uvedeme. Pro přehlednost si je shrneme v pěti bodech:

1) Podmínka zaúčtování, resp. zaevidování pohledávky a zákonné OP

Pohledávka i k ní tvořena zákonná OP, musejí být zaúčtovány na rozvahových účtech poplatníka.

Účetní jednotky vedoucí účetnictví v souladu s Mezinárodními účetními standardy upravenými právem Evropských společenství (IAS/IFRS) musí vést evidencí pohledávek a OP podle

§ 3 odst. 3 ZoR.

2) Zákonné OP lze tvořit pouze k nepromlčeným pohledávkám splatným po 31.12.1994

Splatnost pohledávky zpravidla odpovídá datu, do kdy měl odběratel za plnění dodavateli zaplatit.

Promlčecí doba obchodně-právních vztahů je 4 roky (v občanském právu 3 roky), existují ale výjimky.

Po dobu soudní řízení (včetně například insolvenčního řízení) neběží promlčecí lhůta.

3) Pohledávka musela být při vzniku zdanitelným výnosem

Zkoumá se tedy stav v okamžiku vzniku pohledávky, na to pozor při nabytí pohledávek postoupením.

Kromě účtování do výnosů při vzniku pohledávky současně nesmělo jít o příjem:

-

osvobozený od daně z příjmů (např. dividendy mateřské společnosti od její dceřiné společnosti),

-

nezahrnovaný do základu daně z příjmů (např. příjem ze zahraničí vyňatý ze zdanění v ČR),

-

zahrnovaný do samostatného základu daně z příjmů (týká se vybraných příjmů ze zahraničí),

-

zahrnovaným do základu daně pro zvláštní sazbu daně (např. podíly na zisku při účasti do 10%).

4) Věcně vyloučené pohledávky

Zákonné OP se netvoří k pohledávkám vzniklým z titulu:

-

cenných papírů a ostatních investičních nástrojů (např. na nominále drženého dluhopisu),

-

záloh (zaplacená záloha je sice pohledávkou, ale zákonnou OP k ní tvořit nelze),

-

plnění ve prospěch vlastního kapitálu,

-

úhrady ztráty společnosti,

-

smluvních pokut, úroků a poplatků z prodlení, penále a jiných sankcí ze závazkových vztahů,

-

k pohledávkám nabytým bezúplatně a

5) Úhrada za pořízení cizí pohledávky

Při nabytí pohledávky postoupením může postupník (nový věřitel) tvořit zákonné OP pouze pokud postupiteli (předešlému věřiteli) uhradil celou její pořizovací cenu. Úhradu se přitom rozumí nejen klasické peněžité plnění ale také méně obvyklé nepeněžité protiplnění (vlastními výrobky, zbožím či službou) nebo vzájemný zápočet s protisměrnou pohledávkou apod.

6) Protisměrné pohledávky mezi věřitelem a dlužníkem

Tvorba všech zákonných OP, jimiž se zde zabýváme -vyjma insolvenčních - je dále podmíněna za situace, kdy mezi věřitelem a dlužníkem existují současně protisměrné splatné pohledávky a závazky.

Věřitel totiž nesmí tvořit zákonné OP k pohledávkám, jestliže má k dlužníkovi současně splatné závazky a neprovede vzájemný zápočet pohledávek a závazků.

Z tohoto omezení platí dvě výjimky:

-

pokud dlužník právním úkonem zpochybní pohledávku věřitele, tak se uvedená podmínka u věřitele nepoužije na tu část hodnoty pohledávek, která převyšuje hodnotu závazků dlužníkem zpochybněných, pokud věřitel pohledávku vymáhá v soudním, správním nebo rozhodčím řízení, a zápočet provede ke dni pravomocného ukončení řízení,

-

s určitou mírou nejistoty lze dovodit, že podmínka se nevztahuje ani na případy, kdy právní předpis nebo smluvní ujednání nedovolují provést vzájemný zápočet pohledávek.

Příklad 2

Podmínka vzájemného zápočtu pohledávek

Jak si dále upřesníme, zákonné časové OP lze tvořit až do výše 20% neuhrazené rozvahové hodnoty pohledávky již po uplynutí 6 měsíců od splatnosti, a dále je lze navýšit až na 33% po 12 měsících od splatnosti (jestliže se věřitel účastní soudního nebo obdobného řízení ohledně dané pohledávky). Zatímco zákonné insolvenční OP vůči dlužníkovi v insolvenčním řízení lze tvořit ihned v plné (100%) výši hodnoty pohledávky.

Stavební firma A (vede účetnictví a jejím účetním obdobím je kalendářní rok) podle smlouvy o dílo opravila střechu sídla obchodníka se sanitární technikou B za 200 000 Kč, splatnost byla 20.6.2012. Stejná stavební firma A od téhož obchodníka se sanitou B dne 15.12.2012 odebrala umyvadla, sprchy a záchody pro realizaci oprav v domově důchodců) za 50 000 Kč. Tato kupní smlouva byla podle dohody splatná až 5.1.2013.

Pohledávka stavební firmy A byla k 31.12.2012 již po splatnosti déle než půl roku a tak k ní věřitel vytvořit zákonnou časovou OP ve výši 20% jmenovité hodnoty (tj. 40 000 Kč). V tomto případě nestojí tvorbě OP v cestě protisměrný závazek stavební firmy A, protože nejde o splatný závazek vůči tomuto dlužníkovi B.

Pokud by oba smluvní vztahy zůstaly neuhrazeny i v roce 2013, nemusela by stavební firma OP rušit, protože citovaný

§ 2 odst. 4 ZoR omezuje vzájemným zápočtem pouze tvorbu OP a nikoli samotnou existenci.

Jestliže ale situaci domyslíme dále tak, že stavební firma A začne svou pohledávku na obchodníkovi B soudně vymáhat, pak ani po 20.6.2013 nemůže dále navýšit zákonnou časovou OP. Nejprve by totiž musela provést vzájemný zápočet pohledávky a závazku vůči tomuto obchodníkovi ve výši 50 000 Kč. Teprve ke zbývající neuhrazené rozvahové hodnotě pohledávky za obchodníkem (tj. 150 000 Kč) by stavební firma mohla pokračovat v tvorbě časové OP k 21.6.2013 až do výše 33% (tj. 49 500 Kč) a dále s pokračujícím odstupem od splatnosti.

Ovšem pokud by se obchodník se sanitou B dostal do insolventního řízení, tak by stavební firma A mohla - po zrušení zákonné časové OP - vytvořit zákonnou insolvenční OP na plnou (100%) výši předmětné pohledávky 200 000 Kč bez ohledu na existenci svého splatného závazku vůči tomuto dlužníkovi B v úpadku.

Insolvenční zákonné opravné položky

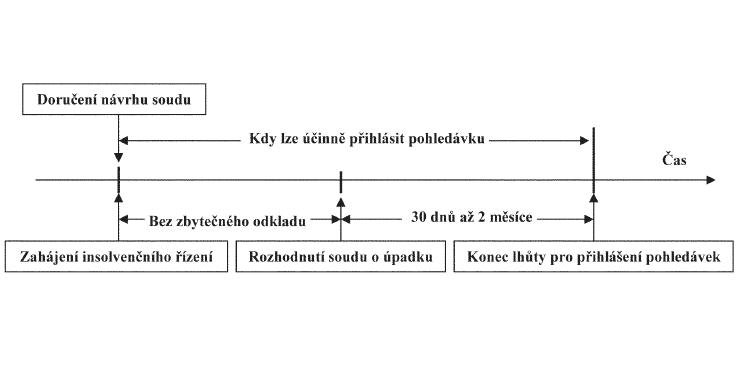

Tento druh zákonných OP lze tvořit k pohledávkám za dlužníky v insolvenčním řízení až do 100% výše rozvahové hodnoty (tj. jmenovitá hodnota, příp. pořizovací cena) pohledávek přihlášených u soudu:

-

od zahájení insolvenčního řízení,

-

do konce lhůty stanovené v rozhodnutí soudu o úpadku (která podle

§ 136 odst. 3 zákona č. 182/2006 Sb., o úpadku a způsobech jeho řešení -insolvenční zákon, ve znění pozdějších předpisů - dále jen „

IZ“ - nesmí být kratší než 30 dnů a delší 2 měsíců) nebo do konce lhůty 30 dnů dle

§ 136 odst. 4 IZ, spojí-li soud s rozhodnutím o úpadku rozhodnutí o povolení oddlužení.

Byla-li jako způsob řešení insolvence dlužníkovi soudem povolena tzv. reorganizace, pak namísto přihlášky pohledávky postačí, že dlužník věřitelovu pohledávku správně uvedl v seznamu svých závazků podle

§ 319 odst. 2 IZ, který je povinnou přílohou k návrhu dlužníka na povolení reorganizace insolvenčním soudem.

Na pohledávky přihlášené po uplynutí lhůty stanovené rozhodnutím insolvenčního soudu již nelze tvořit insolvenční zákonné OP. K opožděně podaným přihláškám insolvenční soud nepřihlíží a takto uplatněné pohledávky se v insolvenčním řízení neuspokojují (

§ 173 IZ). Pozor na to, že přihlášení musí být platně podáno, tedy mimo jiné s úředně ověřeným podpisem kompetentní osoby věřitele a na formuláři Ministerstva spravedlnosti, viz http://insolvencni-zakon. justice.cz/obecne-info-prevence-upadku/formulare-vzory.html.

Pokud insolvenční návrh podá přímo dotyčný věřitel, je povinen rovnou k návrhu připojit přihlášku splatné pohledávky proti dlužníkovi (

§ 105 IZ). Protože insolvenční řízení se zahajuje dnem, kdy insolvenční návrh dojde příslušnému soudu (

§ 97 odst. 1 IZ), je platně přihlášena již tato „první“ pohledávka navrhovatele, který proto nemusí následně znova (opakovaně) pohledávku přihlašovat po zahájení insolvenčního řízení.

Podstatné je, že insolvenční zákonné OP lze tvořit pouze v tom zdaňovacím období (případně v jinak vymezeném období, za které se podává daňové přiznání), v němž byly u insolvenčního soudu přihlášeny.

Na pohledávky přihlášené po uplynutí lhůty stanovené rozhodnutím insolvenčního soudu tedy sice již nelze tvořit insolvenční OP. Ovšem je-li přesto pohledávka přijata do insolvenčního řízení, lze k ní tvořit časové zákonné OP (viz dále), protože jde o druh soudního řízení. S pohledávkami se přihlašuje sice i příslušenství (smluvní sankce), k nimž ale, jak je výše uvedeno, nelze tvořit žádné zákonné OP - insolvenční OP nevyjímaje.

Příklad 3

Účtující věřitel v létě 2013 dodal zboží dlužníkovi za 100 000 Kč, které ale dlužník ani zčásti neuhradil. V prosinci 2013 zjistí, že na dlužníka byl prohlášen konkurs, přičemž soudem stanovená lhůta pro přihlášení pohledávek skončí 31.1.2014. Pokud věřitel přihlásí u insolvenčního soudu uvedenou pohledávku za dlužníkem:

-

ještě v prosinci 2012, bude moci k ní moci vytvořit insolvenční zákonnou OP ve výši 100% v roce 2013,

-

až v lednu 2014, bude moci k ní moci vytvořit insolvenční zákonnou OP ve výši 100% až v roce 2014,

-

až v únoru 2014, přičemž jí insolvenční správce zahrne ještě mezi přihlášené pohledávky do konkursu, nebude sice moci věřitel vytvořit insolvenční zákonnou OP, ale jen tzv. časovou zákonnou OP, viz dále,

-

až v únoru 2014, a insolvenční správce jí už nezahrne mezi přihlášené pohledávky do konkursu, nebude k ní moci věřitel vytvořit insolvenční zákonnou OP ani tzv. časovou zákonnou OP.

Poznamenejme, že v případě insolvenčních zákonných OP sice

§ 8 ZoR uvádí, že se tvoří až do výše rozvahové hodnoty pohledávky, ale protože, jak jsme si výše uvedli, je obecnou podmínkou vždy zaúčtování OP, je možno tvořit i tento typ zákonné OP nejvýše do výše neuhrazené rozvahové hodnoty pohledávky. U ostatních druhů zákonných OP je toto omezení výslovně uvedeno. OP se totiž podle účetních předpisů tvoří ke snížení hodnoty majetku, tedy maximálně na nulovou hodnotu a nikoli na jakousi fiktivní zápornou hodnotu majetku. Bod 4.4.3. Českých účetních standardů pro podnikatele č. 006 - Opravné položky uvádí:

"Výše OP, vytvářené podle zvláštního právního předpisů (odkaz na

ZoR) nebo nad jeho rámec, nesmí přesáhnout účetní hodnotu pohledávky na rozvahovém účtu, k níž je OP tvořena."

Příklad 4

Rozvahová hodnota

Účtující věřitel A dodal dlužníkovi B zboží za 100 000 Kč, z čehož ale dlužník uhradil pouze 40 000 Kč. Dále věřitel A (jako postupník) odkoupil od firmy C (postupitel) pohledávku za zboží dodané opět dlužníkovi B o jmenovité hodnotě 50 000 Kč za sjednanou převodní cenu 30 000 Kč, z níž dlužník B uhradil pouze 10 000 Kč.

S dlužníkem B bude 12.12.2013 zahájeno insolvenční řízení, přičemž soud stanoví lhůtu pro přihlášení pohledávek do 31.1.2014. Věřitel A včas a řádně přihlásí u insolvenčního soudu obě pohledávky za dlužníkem B:

-

z titulu vlastní pohledávky ve zbývající neuhrazené výši 60 000 Kč ještě v prosinci 2013,

-

z titulu převzaté cizí pohledávky ve zbývající neuhrazené výši 40 000 Kč až v lednu 2014.

Zdaňovacím obdobím věřitele A je kalendářní rok, takže může vytvořit zákonnou insolvenční OP k:

-

k vlastní pohledávce ve zbývající neuhrazené části rozvahové hodnoty, tedy ve výši 60 000 Kč za rok 2013,

-

k převzaté cizí pohledávce ve zbývající neuhrazené části rozvahové hodnoty, 20 000 Kč až za rok 2014.

Neuhrazená část jmenovité hodnoty této pohledávky (40 000 Kč) není pro tvorbu zákonné insolvenční OP významná, představuje maximální možné inkaso od dlužníka (nehledě na příslušenství pohledávky).

Insolvenční zákonná OP se zruší:

-

v návaznosti na výsledky insolvenčního řízení, což prakticky znamená zejména:

-

rozhodnutím o ukončení konkursu po splnění rozvrhového usnesení,

-

předčasným zastavením insolvenčního řízení,

-

tzv. zpětvzetím insolvenčního návrhu;

-

byla-li pohledávka účinně popřena:

-

věřitelem (rozumí se přirozeně, že jiným věřitelem, než tím, o jehož pohledávku se jedná),

-

případně jinou k tomu oprávněnou osobou.

Časové zákonné opravné položky

Zdaleka ne každý neplatící dlužník skončí v insolvenčním řízení. Ke zmírnění daňového postižení účtujícího věřitele v těchto případech lze často využít další typ zákonných OP, které se tvoří postupně v závislosti na době od splatnosti pohledávky, proto jim přezdívá „časové“. Podmínkou zde ovšem není pouze dostatečná doba po splatnosti pohledávky, ale také to, že ohledně dané pohledávky bylo zahájeno řízení:

-

soudní podle zákona č.

99/1963 Sb., občanský soudní řád, nebo

Jedinou výjimkou - kde na účasti na řízení nezáleží - jsou pohledávky, jejichž rozvahová hodnota v okamžiku vzniku nepřesáhla 200 000 Kč, u nichž se věřitel spokojí s časovou OP 20% z neuhrazené částky.

I-------------------------------------------------------------------------------------I I Časové zákonné OP k pohledávkám I I---------------I--------------------------I---------------------------I--------------I I Po splatnosti I Pohledávky do 200 000 Kč I Pohledávky nad 200 000 Kč I Maximální OP I I---------------I--------------------------I---------------------------I--------------I I 6 měsíců I Žádná dodatečná podmínka I I 20% I I---------------I--------------------------I I--------------I I 12 měsíců I Ohledně pohledávky bylo I Ohledně pohledávky bylo I 33% I I I zahájeno řízení: I zahájeno řízení: I I I---------------I I I--------------I I 18 měsíců I - rozhodčí, I - rozhodčí, I 50% I I---------------I I I--------------I I 24 měsíců I - soudní nebo I - soudní nebo I 66% I I---------------I I I--------------I I 30 měsíců I - správní, I - správní, I 80% I I---------------I I I--------------I I 36 měsíců I kterého se poplatník I kterého se poplatník I 100% I I I (věřitel) řádně účastní. I řádně účastní. I I I---------------I--------------------------I---------------------------I--------------I

Příklad 5

Obchodní společnost má 3 odběratele, kteří ji do 31.12.2013 neuhradí pohledávky za dodané zboží splatné již v červnu 2013. Kvůli daňové optimalizaci chce věřitel k 31.12.2013 vytvořit maximální zákonné OP.

Prvý dlužník měl zaplatit 100 000 Kč, ovšem nezaplatil ani korunu:

-

k této pohledávce lze vytvořit časovou OP až do výše 20 000 Kč, i bez jejího vymáhání.

Druhý dlužník měl zaplatit 250 000 Kč, ani on však nezaplatil ani korunu:

-

aby věřitel mohl k pohledávce vytvořit zákonnou časovou OP až do výše 20% (50 000 Kč), musí s dlužníkem zahájit soudní nebo rozhodčí řízení, příp. se do již běžícího řízení aktivně zapojit.

Třetí dlužník měl zaplatit 250 000 Kč, z čehož zaplatil ale jen 100 000 Kč:

-

aby mohl věřitel k této pohledávce vytvořit časovou OP až do výše 20% (30 000 Kč), musí také s dlužníkem zahájit soudní nebo rozhodčí řízení, případně se do již běžícího řízení aktivně zapojit,

-

není podstatné, že k datu tvorby OP (31.12.2013) klesla rozvahová hodnota už pouze na 150 000 Kč, rozhoduje totiž rozvahová hodnota v okamžiku vzniku pohledávky, a ta byla přes 200 000 Kč.

Pozor na to, že časové zákonné OP nelze uplatnit u pohledávek:

-

již v minulosti odepsaných na vrub výsledku hospodaření (i kdyby se poté znovu zanesly do rozvahy), nebo

-

vzniklých za společníky, akcionáři, členy družstev za upsaný vlastní

kapitál

, anebo

-

mezi spojenými osobami ve smyslu

§ 23 odst. 7 ZDP (nejméně 25% podíl na základním kapitálu, osoba ovládající

versus

ovládaná, podílení se na vedení apod.), rozhoduje přitom opět stav při vzniku pohledávky.

Dodejme, že do konce roku 2007 platil nynější režim zákonných časových OP do 200 000 Kč pro veškeré pohledávky bez ohledu na rozvahovou hodnotu v okamžiku jejich vzniku. V souladu s přechodným ustanovením (článek VI, body 2 a 3 zákona č.

261/2007 Sb.) se použije

§ 8a ZoR, ve znění do 31.12.2007, i nadále pro zákonné časové OP, jejichž tvorba byla započata před 1.1.2008.

Zákonné OP ručitele za celní dluh

Jak jsme si uvedli v rámci obecných podmínek, nelze zákonné OP tvořit k pohledávkám z titulu ručení. Například firma A poskytne záruku za úvěr firmě B, která časem přestane úvěr splácet. Banka se proto bude hojit na ručiteli -tj. na firmě A - která dluh za B bance dorovná. Současně jí vznikne pohledávka z titulu tohoto plnění vůči firmě B. K této pohledávce tak firma A za běžných podmínek nesmí tvořit ani insolvenční ani časovou OP.

Počínaje 12.6.2003 pronikla do

ZoR výjimka umožňující za určitých okolností tvořit zákonnou OP u pohledávek z titulu ručení.

§ 8b ZoR umožňuje vytvářet daňové OP k pohledávkám z titulu ručení za celní dluh.

Tato možnost je ovšem podmíněna subjektivně i věcně. Tyto OP mohou vytvářet poplatníci, kteří podle

celního zákona ručí za celní dluh, což je jedna z forem zajištění celního dluhu poskytnutím tzv. jistoty podle

§ 254 a násl. celního zákona č. 13/1993 Sb., ve znění pozdějších předpisů. O možnost ručení za celní dluh je třeba písemně žádat příslušný celní orgán, jde tedy o speciální formu ručení, kde dobrák ručitel nevystačí s obecnou právní úpravou

§ 303 a násl. obchodního zákoníku. Takovýmto ručitelem za celní dluh dovozce je v praxi zpravidla specializovaná firma zabývající se spedicí neboli zajišťováním přepravních a návazných výkonů.

Věcné omezení pak spočívá ve třech podmínkách:

-

i tyto zákonné OP je nutno tvořit v souladu s

§ 8 nebo

§ 8a ZoR, tj. buď jako insolvenční OP jednorázově až do 100% hodnoty pohledávky, je-li dlužník v úpadku, nebo časovou OP postupně ve vazbě na dobu po splatnosti pohledávky a účast věřitele v řízení o ní;

-

lze je vytvářet jen do výše hodnoty pohledávky odpovídající provedené úhradě celního dluhu;

-

ručitel dluh za dlužníka splnil v době splatnosti určené celními orgány.

Příklad 6

Daňová OP ručitele za celní dluh

Speditérská firma X, s. r. o., na základě povolení celního úřadu pro urychlení celního odbavení zajišťuje celní dluh některých smluvních dovozců tzv. soubornou jistotou za celní dluh, a to konkrétně u těchto tří firem:

-

A, u níž bylo speditérovi X umožněno zaručit se za celní dluh do výše 200 000 Kč,

-

B, u níž činí zaručená částka povolená speditérovi X také 500 000 Kč,

-

C, kde speditérovi X byla povolena zaručená částka jen 200 000 Kč.

V květnu 2013 se dostal dovozce A do finančních potíží díky druhotné platební neschopnosti způsobené jeho odběrateli, pročež uhradil pouze 600 000 Kč z celního dluhu 1 000 000 Kč. V návaznosti na neúspěšné vymáhání celního dluhu po dovozci A celní úřad vystavil platební výměr ručiteli (speditérovi X) na plnou převzatou záruku 200 000 Kč se splatností 6.6.2013. V tomto termínu speditér uhradil jen polovinu, zbylých 100 000 Kč dorovnal až opožděně 20.6.2013. Uplatněním ručení za celní dluh celním úřadem vůči firmě X jí vznikl nárok na úhradu dlužníkem A. Tuto pohledávku dlužník A do konce roku 2013 neuhradil ani zčásti.

Věřitel X se rozhodl k 31.12.2011 vytvořit zákonnou OP k pohledávce za firmou A z titulu ručení za celní dluh. Musel přitom postupovat nejen dle

§ 8b ale i

§ 8a ZoR. Protože od splatnosti pohledávky na 200 000 Kč uplynulo přes 6 měsíců, může vytvořit zákonnou OP až do 20% neuhrazené rozvahové hodnoty pohledávky, tj. 20% z 200 000 Kč = = 40 000 Kč. Ve smyslu

§ 8b odst. 2 a

3 ZoR je ovšem výše OP shora omezena úhradou celního dluhu, a to v době splatnosti určené celními orgány. Tudíž základnou pro výpočet daňové OP je pouze včas zaplacených 100 000 Kč, z čehož maximálně možných 20% (po 6 měsících od splatnosti) činí 20 000 Kč.

Dovozce B „spadnul“ v létě 2013 do konkursu ještě před tím, než celnímu úřadu uhradil celní dluh 400 000 Kč, proto byl na tuto částku vystaven platební výměr ručiteli X. Speditér uhradil pouze polovinu celního dluhu, protože u druhé poloviny předmětného dovezeného zboží dovozce zahájil se zahraničním prodejcem reklamační řízení, na jehož podkladě má být tato část zásilky pro nevyhovující hygienické parametry vrácena. V souladu s

§ 8 ZoR speditér v soudem stanovené přihlašovací lhůtě podal přihlášku pohledávky za úpadcem B z titulu ručení za celní dluh. Proto mohl vytvořit insolvenční zákonnou OP na 100% neuhrazené rozvahové hodnoty pohledávky, tj. na 200 000 Kč, přičemž speditér (ručitel) splnil podmínku včasné úhrady celního dluhu.

I dovozce C skončil v roce 2013 v konkursu, aniž by vyrovnal celní dluh 100 000 Kč. Ručitel X tuto částku uhradil celnímu úřadu až po splatnosti platebního výměru, pročež nemůže k této pohledávce tvořit zákonnou OP.

Zákonné OP k malým pohledávkám

V případě „malých“ pohledávek, jejichž rozvahová hodnota v okamžiku jejich vzniku nepřesáhla částku 30 000 Kč, je možno po uplynutí 12 měsíců od splatnosti vytvořit další typ zákonných OP, a to až do výše 100% neuhrazené rozvahové hodnoty pohledávky. Dalším omezením u malých OP je, že celková hodnota pohledávek bez příslušenství vzniklých vůči témuž dlužníkovi, u nichž jsou tvořeny, nepřesáhne za období, za které se podává daňové přiznání rovněž částku 30 000 Kč. A ani tyto malé zákonné OP nelze tvořit k pohledávkám již dříve odepsaným, nebo za upsaný vlastní

kapitál

ani vzniklým mezi spojenými osobami.

O pohledávce, k níž byla vytvořena OP podle tohoto ustanovení, je nutno vést „samostatnou evidenci“, což ale

ZoR nijak neupřesňuje. Záleží tedy zřejmě na poplatníkovi, jakou formu evidence si interně zvolí.

Příklad 7

Věřitel bude mít k 31.12.2013 vůči odběrateli 4 pohledávky z prodeje výrobků po splatnosti přes 12 měsíců o následujících jmenovitých hodnotách. Ke kterým pohledávkám může vytvořit tzv. malou zákonnou OP?

Pohledávka 40 000 Kč, kterou dlužník uhradil pouze z poloviny, rozvahová hodnota ke dni vzniku přesáhla 30 000 Kč, proto nelze tvořit malou zákonnou OP k této „malé“ pohledávce ve smyslu

§ 8c ZoR, třebaže k 31.12.2013 zbývá neuhrazeno již jen 20 000 Kč.

Pohledávka 30 000 Kč, z níž dlužník uhradil jen 5 000 Kč, pohledávka vyhovuje všem podmínkám

§ 8c ZoR, věřitel může k 31.12.2013 vytvořit 100% malou OP v neuhrazené výši 25 000 Kč, návazně může daňově odepsat celou pohledávku (a zrušit OP).

Pohledávka 20 000 Kč, která nebyla uhrazena ani zčásti, k níž věřitel vytvořil časovou OP ve výši 20%, tj. 4 000 Kč, protože věřitel k pohledávce tvoří časovou OP 20%, nemůže k ní současně tvořit i „malou“ OP, může ale zákonnou časovou OP zrušit a vytvořit 100% malou zákonnou OP k „malé“ pohledávce, ale to až v roce 2014, protože za rok 2013 už by přesáhl úhrnný limit 30 000 Kč na dlužníka.

Pohledávka 10 000 Kč, která nebyla uhrazena ani zčásti, 100% zákonnou OP k této malé pohledávce může věřitel vytvořit ovšem také až v roce 2014, čímž u dotyčného dlužníka naplní pro rok 2014 limitní úhrn hodnot pohledávek s malými OP 30 000 Kč.

Chystané legislativní změny

Již schválený zákon č.

458/2011 Sb., o změně 72 zákonů souvisejících se zřízením jednoho inkasního místa, chystá změny také v inkriminovaném

ZoR (část osmá). Celý zákon ovšem nabude účinnosti až 1.1.2015 (několik ustanovení je již účinných od 1.1.2012, 1.4.2012, resp. od 1.1.2013, což se ale netýká

ZoR), a byl již dokonce dvakrát novelizován, a to s účinností od 1.1.2013 zákony č.

399/2012 Sb. a č.

502/2012 Sb. Nás nyní zajímají pouze změny

ZoR, které přinese od 1.1.2015 celkem 9 novelizačních bodů a 2 přechodná ustanovení:

-

Bude vyloučena tvorba daňových opravných položek k pohledávkám za dlužníky v insolvenčním řízení u pohledávek mezi spojenými osobami. Tím bude zajištěn shodný postup jako u tvorby zákonných časových opravných položek podle

§ 8a ZoR a při odpisu pohledávek podle

§ 24 odst. 2 písm. y) ZDP.

-

Zjednoduší se systém tvorby tzv. časových opravných položek podle

§ 8a ZoR. Dosavadních šest časových pásem se zredukuje na pouhá dvě časová pásma. Bude je tak možno tvořit (účtujícími věřiteli k nepromlčeným pohledávkám) až do výše 50% neuhrazené rozvahové hodnoty, pokud od splatnosti pohledávky uplynulo více než 18 měsíců, a po splatnosti více než 36 měsíců až do výše 100%.

-

Podmínka aktivního vymáhání, resp. řádné účasti v rozhodčím, soudním nebo správním řízení s dlužníkem se nově omezí pouze na pohledávky nabyté postoupením, jejíž rozvahová hodnota bez příslušenství v okamžiku jejího vzniku byla vyšší než 200 000 Kč.

-

Nová právní úprava tvorby časových opravných položek podle nového znění

§ 8a ZoR, se použije poprvé až pro pohledávky vzniklé ode dne nabytí účinnosti tohoto zákona (tj. od 1.1.2015). Pro dříve vzniklé pohledávky se použije ustanovení

§ 8a ZoR, ve znění účinném před touto novelou.

Ostatní (čistě účetní) opravné položky

Ostatní (nedaňové) opravné položky je sice možné tvořit téměř ke všemu majetku účetních jednotek, ovšem zdaleka nejčastějším adeptem na OP jsou právě pohledávky, což je dáno permanentní nejistotou věřitele, zda dlužník nakonec dostojí svému závazku a pohledávku uhradí. Toto riziko je pochopitelně tím významnější, čím problémovější je dlužník a také čím déle je po splatnosti pohledávky. Nemusíme si zastírat, že dominantní podíl OP k pohledávkám tvoří zákonné OP, které jsou daňově účinným nákladem. Nicméně účetní předpisy vyžadují, aby podnikatelé vedoucí účetnictví v plném rozsahu tvořili OP bez ohledu na omezení

ZoR.

Všechny OP k pohledávkám je nutno účtovat v rámci účtové skupiny 39 - Opravné položky k zúčtovacím vztahům a vnitřní zúčtování. Z historicky daných příčin se zpravidla k tomuto účelu využívá účet 391. Tento účet je nutno analyticky členit minimálně na zákonné OP tvořené v souladu se

ZoR a na ostatní OP.

Při souběhu zákonné a ostatní OP k jedné pohledávce, což je v praxi časté, je třeba pamatovat na to, že v žádném okamžiku nemůže zůstatek všech OP přesáhnout neuhrazenou rozvahovou hodnotu dané pohledávky.

Příklad 8

Současné využití zákonné OP a ostatní OP

Věřitel poskytl dlužníkovi službu v dohodnuté ceně 100 000 Kč. Dlužník uhradil pouze polovinu, o zbylé peníze s ním již přes 6 měsíců bezvýsledně jedná. Věřitel k neuhrazené části pohledávky (50 000 Kč) vytvořil zákonnou (časovou) OP v maximálně možné výši 20% a na dalších 40% dotvořil ostatní (čistě účetní) OP.

I----------I------------------------I---------I-------I-------I--------------I I Pořadí I Popis účetního případu I Částka I MD I D I Vliv na I I I I I I I základ daně I I----------I------------------------I---------I-------I-------I--------------I I 1 I Vznik obchodní I 100 000 I 311 I 602 I + 100 000 Kč I I I pohledávky vůči I I I I I I I dlužníkovi I I I I I I----------I------------------------I---------I-------I-------I--------------I I 2 I Úhrada poloviny I 50 000 I 221 I 311 I žádný I I I pohledávky dlužníkem I I I I I I----------I------------------------I---------I-------I-------I--------------I I 3 I Tvorba zákonné OP 20% I 10 000 I 558 I 391.1 I - 10 000 Kč I I I k neuhrazené I I I I I I I pohledávce I I I I I I----------I------------------------I---------I-------I-------I--------------I I 4 I Tvorba ostatní OP 40% I 20 000 I 559 I 391.9 I žádný I I I k neuhrazené I I I I I I I pohledávce I I I I I I----------I------------------------I---------I-------I-------I--------------I I 5 I Odpis pochybné, resp. I I I I I I I nedobytné pohledávky: I I I I I I I - do výše kryté I 10 000 I 546.1 I 311 I - 10 000 Kč I I I zákonnou OP, I I I I I I I - ve zbývající I 40 000 I 546.9 I 311 I žádný I I I neuhrazené části I I I I I I----------I------------------------I---------I-------I-------I--------------I I 6 I Zrušení zákonné I 10 000 I 391.1 I 558 I + 10 000 Kč I I I (časové) OP I I I I I I----------I------------------------I---------I-------I-------I--------------I I 7 I Zrušení ostatní OP I 20 000 I 391.9 I 559 I žádný I I----------I------------------------I---------I-------I-------I--------------I I 8 I Zaúčtování odepsané I 50 000 I 777 I 799 I žádný I I I pohledávky do I I I I I I I podrozvahy I I I I I I----------I------------------------I---------I-------I-------I--------------I I Celkový vliv na základ daně I - I - I - I 90 000 Kč I I věřitele (inkasováno 50 000 Kč) I I I I I I-----------------------------------I---------I-------I-------I--------------I

Příklad 9

Postupné zvyšování zákonné OP na úkor ostatní OP

Věřitel dodal dlužníkovi zboží v dohodnuté ceně 100 000 Kč. Dlužník v termínu splatnosti (31.3.2011) nic neuhradil. Věřitel k 31.12.2011 vytvořil zákonnou časovou OP v maximální výši 20% a na dalších 60% neuhrazené části pohledávky vytvořil ostatní (čistě účetní) OP. Od ledna 2012 začal věřitel pohledávku soudně vymáhat, pročež k 31.12.2012 zvýšil zákonnou (časovou) OP na maximálně možných 50% (18 měsíců po splatnosti). Současně nesměl zapomenout snížit o 10% ostatní (čistě účetní) OP. Opravnými položkami tak měl věřitel pokrytou již plnou hodnotu pohledávky a jejich další absolutní zvýšení proto nebylo možné.

V roce 2013 byl na dotyčného dlužníka prohlášen konkurs a náš věřitel svou pohledávku včas přihlásil do insolvenčního řízení ve lhůtě stanovené v usnesení insolvenčního soudu. Díky tomu mohl věřitel vytvořit 100% zákonnou insolvenční OP k této pohledávce. Třebaže to

ZoR výslovně neříká, je nasnadě, že současně nemůže evidovat také časovou OP, kterou proto musí zrušit, stejně tak i celou ostatní (čistě účetní) OP k této pohledávce.

Před ukončením konkursu ještě v roce 2013 vyplatil insolvenční správce věřiteli jen 20% pohledávky.

I------------I----------------------I---------I-------I-------I--------------I I Datum I Popis účetního I Částka I MD I D I Vliv na I I I případu I I I I základ daně I I------------I----------------------I---------I-------I-------I--------------I I 3. 3. 2011 I Vznik obchodní I 100 000 I 311 I 604 I + 100 000 Kč I I I pohledávky vůči I I I I I I I dlužníkovi I I I I I I------------I----------------------I---------I-------I-------I--------------I I 31. 12. I Tvorba časové I 20 000 I 558 I 391.1 I - 20 000 Kč I I 2011 I zákonné OP 20% k I I I I I I I pohledávce I I I I I I I----------------------I---------I-------I-------I--------------I I I Tvorba ostatní OP 60 I 60 000 I 559 I 391.9 I žádný I I I % k neuhrazené I I I I I I I pohledávce I I I I I I------------I----------------------I---------I-------I-------I--------------I I 31. 12. I Zvýšení časové I 30 000 I 558 I 391.1 I - 30 000 Kč I I 2012 I zákonné OP k I I I I I I I pohledávce na 50% I I I I I I I----------------------I---------I-------I-------I--------------I I I Zrušení části I 10 000 I 391.9 I 559 I žádný I I I ostatní OP (na 50% I I I I I I I pohledávky) I I I I I I I----------------------I---------I-------I-------I--------------I I I Zrušení vytvořené I 50 000 I 391.1 I 558 I + 50 000 Kč I I I časové zákonné OP k I I I I I I I pohledávce I I I I I I I----------------------I---------I-------I-------I--------------I I I Tvorba insolvenční I 100 000 I 558 I 391.2 I - 100 000 Kč I I I zákonné OP 100% k I I I I I I I pohledávce I I I I I I------------I----------------------I---------I-------I-------I--------------I I Rok 2013 I Zrušení celé ostatní I 50 000 I 391.9 I 559 I žádný I I I OP k pohledávce v I I I I I I I konkursu I I I I I I I----------------------I---------I-------I-------I--------------I I I Úhrada části I 20 000 I 221 I 311 I žádný I I I pohledávky I I I I I I I insolvenčním I I I I I I I správcem I I I I I I I----------------------I---------I-------I-------I--------------I I I Odpis zbývající I 80 000 I 546 I 311 I - 80 000 Kč I I I hodnoty pohledávky I I I I I I I po konkursu I I I I I I I----------------------I---------I-------I-------I--------------I I I Zrušení celé I 100 000 I 391.2 I 558 I 100 000 Kč I I I insolvenční OP k I I I I I I I zaniklé pohledávce I I I I I I------------I----------------------I---------I-------I-------I--------------I I Celkový vliv na základ daně I - I - I - I 20 000 Kč I I věřitele (inkasováno 20 000 Kč) I I I I I I-----------------------------------I---------I-------I-------I--------------I