1) Kdy se jedná o spojené osoby v daních

Pojem „spojené osoby“ najdeme ve třech důležitých daňových zákonech - v zákoně č.

586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů (dále jen „

ZDP“), v zákoně č.

235/2004 Sb., o dani z přidané hodnoty, ve znění pozdějších předpisů (dále jen „

ZDPH“), a v zákoně č.

593/1992 Sb., o rezervách pro zjištění základu daně z příjmů, ve znění pozdějších předpisů (dále jen „

ZoR“). Podle

§ 23 odst. 7 ZDP se aktuálně pro účely

ZDP a

ZoR rozumí spojenými osobami:

•

Přímo kapitálově spojené osoby, jestliže se jedna osoba přímo podílí na kapitálu nebo hlasovacích právech druhé osoby, anebo se jedna osoba přímo podílí na kapitálu nebo hlasovacích právech více osob a přitom tento podíl představuje alespoň:

-

25% základního kapitálu nebo

-

25% hlasovacích práv těchto osob.

•

Nepřímo kapitálově spojené osoby, jestliže se jedna osoba nepřímo podílí na kapitálu nebo hlasovacích právech druhé osoby, anebo se jedna osoba nepřímo podílí na kapitálu nebo hlasovacích právech více osob a přitom tento podíl představuje alespoň:

-

25% základního kapitálu nebo

-

25% hlasovacích práv těchto osob.

•

Jinak spojené osoby (kvůli přehlednosti se k jejich vymezení dostaneme později).

Příklad 1

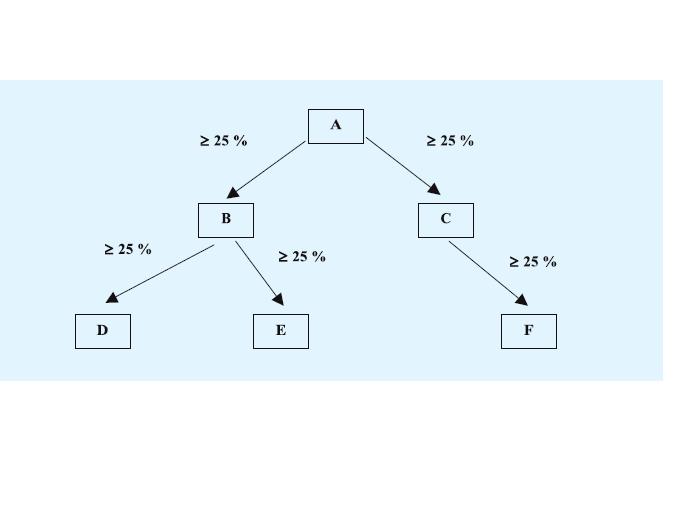

Osoby přímo kapitálově spojené

Nejjednodušším přímým kapitálovým spojením je prostá struktura společník (fyzická osoba)

versus

jeho společnost (např. s. r. o.), má-li společník alespoň 25% podíl na dané společnosti, nebo na více společnostech.

Přímo kapitálově spojenými osobami jsou A a B, i všechny čtyři subjekty C až F navzájem.

Příklad 2

Osoby nepřímo kapitálově spojené

O řád složitější situace nastává u nepřímého kapitálového spojení. O tyto osoby půjde u subjektů (D, E a F) vůči subjektu A, který se na nich podílí nepřímo, a to prostřednictvím držby kvalifikovaného podílu ve firmách B a C. Podmínkou je, aby ve vertikálním směru mezi jednotlivými úrovněmi byla minimálně 25% účast na základním kapitálu (hlasovacích právech). Takže spojenými osobami jsou všechny subjekty A, B, C, D, E a F.

Třetí kategorií „spojených osob“ v

ZDP a

ZoR jsou jinak spojené osoby, za které se považují:

1) osoby, kdy se jedna osoba podílí na vedení nebo kontrole jiné osoby, s výjimkou:

-

účasti v kontrolní komisi nebo

-

v obdobném kontrolním orgánu a

-

provádění kontroly za úplatu;

2) osoby, kdy se shodné osoby nebo osoby blízké podílejí na vedení či kontrole jiných osob, s výjimkou:

-

kdy jedna osoba je členem dozorčích rad obou osob,

-

účasti v kontrolní komisi nebo

-

v obdobném kontrolním orgánu a

-

provádění kontroly za úplatu;

-

a také osoby ovládané stejnou ovládající osobou;

-

ovládající osobou je osoba, která fakticky nebo právně vykonává přímo nebo nepřímo (prostřednictvím jiné/jiných osob) rozhodující vliv na řízení nebo provozování podniku jiné osoby („ovládaná osoba“);

-

příbuzný v řadě přímé (kdy pochází jeden od druhého, např. otec a syn, babička a vnučka),

-

sourozenec (sestry a bratři) a

-

manžel (podstatné je, šlo-li o manžele v době uzavření vztahu, u něhož se spojení osob zkoumá),

-

partner (ve smyslu zákona č.

115/2006 Sb., o registrovaném partnerství);

-

jiné osoby v poměru rodinném nebo obdobném, jestliže by újmu, kterou utrpěla jedna z nich, druhá důvodně pociťovala jako újmu vlastní (tj. např. pobočné příbuzenstvo, vztah druh - družka apod.);

5) osoby, které vytvořily právní vztah převážně za účelem:

-

snížení základu daně nebo

Zákon neupřesňuje pojem „podílení se na vedení nebo kontrole jiné osoby“. Například u s. r. o. do této skupiny budou jistě patřit jednatelé a členové dozorčí rady a dalších případných vrcholných orgánů. Sporné už to je ohledně osob jinak oprávněných k jednání, jako jsou prokuristi, firemní právníci, výkonní poradci, zástupci, hlavní nákupčí nebo prodejci apod. Zpravidla sem ale nepatří nižší vedoucí pracovníci ani řadoví zaměstnanci. Pokud však vedoucí pracovník na nižší úrovni přeci jen rozhoduje s konečnou platností o cenových či jiných podmínkách obchodních vztahů, bylo by nutno jej v těchto případech (obchodech) považovat za spojenou osobu.

Příklad 3

Spojené osoby z nezávislých osob

Podnikatel - pan Chytrý - za 30 000 Kč koupil pro účely svého podnikání coby OSVČ přenosný počítač od firmy PC, s. r. o., jejímž jediným společníkem je pan Hromada. Přitom formou úhrady byla protislužba pana Chytrého spočívající v „poradenství“ pro toto s. r. o. Pan Hromada je bývalý spolužák a kamarád pana Chytrého, o čemž ale finanční úřad nemá ani potuchy, a i kdyby, nezakládá to samo o sobě mezi nimi vztah spojených osob.

Správce daně při místním šetření u PC, s. r. o., zjistil, že stejné přenosné počítače ve stejném čase obvykle prodávalo jenom za 12 000 Kč. S tímto zjištěním se obrátil na pana Chytrého o podání vysvětlení podstatně vyšší ceny. Což podnikatel odbyl tím, že cena byla dohodnuta mezi nezávislými subjekty ve vazbě na zákon o cenách.

Finanční úřad se ale s tímto konstatováním nespokojil a rozhodl o zvýšení základu daně z příjmů pana Chytrého o rozdílových 18 000 Kč, protože v daném případě se podle něj jednalo o tzv. jinak spojené osoby, z důvodu právního vztahu (kupní smlouvy) vytvořeného převážně za účelem snížení základu daně pana Chytrého.

Podnikatel podal odvolání - neúspěšně, návaznou žalobu ke krajskému soudu (opět bez úspěchu) a také tzv. kasační stížnost k Nejvyššímu správnímu soudu (se stejným výsledkem). Mimo jiné přitom pan Chytrý zkoušel uspět alespoň s požadavkem na snížení zdanitelných (nepeněžitých) příjmů o stejných 18 000 Kč za svou protislužbu pro firmu PC, s. r. o. Ani s tímto neuspěl, neboť cena služby odpovídala ceníku obdobných služeb pana Chytrého.

Zákon o DPH pracuje rovněž s pojmem spojené osoby, a to pro účely skupiny, kdy je více osob považováno za jednoho plátce DPH (viz

§ 5a ZDPH). Jejich vymezení se ale liší (je užší) oproti

ZDP ad výše:

•

kapitálově spojené osoby, z nichž se jedna osoba přímo nebo nepřímo podílí na kapitálu nebo hlasovacích právech druhé osoby, anebo se jedna osoba přímo nebo nepřímo podílí na kapitálu nebo hlasovacích právech více osob, a přitom tento podíl představuje alespoň:

-

40% základního kapitálu nebo

-

40% hlasovacích práv těchto osob;

•

jinak spojené osoby - osoby, na jejichž vedení se podílí alespoň jedna shodná osoba.

Pro praxi významnější kategorií jsou ale dvě poněkud jinak vymezené skupiny „spojených osob“:

•

„osoby uvedené v

§ 36a odst. 3 ZDPH“, u nichž je za určitých podmínek základem daně, resp. hodnotou plnění osvobozeného od daně místo ceny sjednané tzv. cena obvyklá podle

zákona o oceňování majetku:

-

kapitálově spojené osoby ad výše s tím, že výše podílu je ze 40% snížena pouze na 25%,

-

jinak spojené osoby ad výše; vyjma situace, kdy je jedna osoba členem dozorčích rad obou osob,

-

osoby, které podnikají společně na základě smlouvy o sdružení nebo jiné obdobné smlouvy;

•

„osoby uvedené v

§ 44 odst. 1 písm. c) ZDPH“, u nichž nelze provést opravu výše daně u pohledávky za dlužníkem v insolvenčním řízení (pokud těmito osobami jsou nebo v době vzniku pohledávky byli):

-

kapitálově spojené osoby ad výše, a to opět s tím, že výše podílu je ze 40% snížena na 25%,

-

osoby, které podnikají společně na základě smlouvy o sdružení nebo jiné obdobné smlouvy.

2) Výhody spojených osob v daních

Třebaže z pochopitelných důvodů provázejí „spojené osoby“ spíše daňové nevýhody, restrikce a rizika, najdeme mezi daňovými výjimkami s nimi spojenými také naopak několik daňových výhod, které nejsou dostupné jiným subjektům. Nelze totiž přehlížet skutečnost, že jejich „spojení“ většinou není motivováno nějakým

a priori

odsouzeníhodným zájmem, ale vyplyne z přirozených a ryze ekonomicky nebo právně žádoucích procesů. Pokud by se u některých transakcí mezi „spojenými osobami“ ponechala standardní daňová pravidla, mohla by nežádoucím způsobem narušit jejich jinak racionální svobodná rozhodnutí. Tyto daňové výhody se ale netýkají paušálně všech spojených osob ve smyslu

§ 23 odst. 7 ZDP, ale užších skupin osob.

2.1 Osvobození kapitálových příjmů mezi mateřskou a dceřinou společností

V návaznosti na Směrnici Rady

90/435/EHS ze dne 23. července 1990 o společném systému zdanění mateřských a dceřiných společností z různých členských států, a další mezinárodní dokumenty se do

§ 19 ZDP dostala snůška pěti druhů příjmů právnických osob osvobozených od daně:

-

osvobození příjmů z dividend a jiných podílů na zisku,

-

osvobození příjmů ze snížení základního kapitálu,

-

osvobození převedeného zisku,

-

osvobození příjmu mimo stojícího společníka z vyrovnání při převodu zisku,

-

osvobození převodu podílu.

Jedná se o široké téma, které by zabralo celý článek, tak si jen stručně uveďme, že stěžejní pro naplnění vztahu „matka

versus

dcera“ je podíl na základním kapitálu alespoň 10% nepřetržitě po dobu 12 měsíců (tuto časovou podmínku lze splnit i dodatečně). Kromě členských států Evropské unie se za obdobných podmínek první a poslední z těchto osvobození uplatní také v případě firem ze Švýcarska, Norska a Islandu, jakož i dalších států, s nimiž má Česko uzavřenu smlouvu o zamezení dvojího zdanění (dále jen „Smlouva“). Kromě toho Smlouvy často omezují právo na zdanění ve státě zdroje kapitálových příjmů plynoucích nerezidentům smluvního státu.

Příklad 4

Osvobození podílů na zisku od daně

Valná hromada české ABCD, s. r. o., rozhodla o podílech na zisku těmto společníkům:

•

Společnost A je tuzemskou akciovou společností a její obchodní podíl na ABCD, s. r. o., je již přes rok 51%,

-

jde o vztah mateřská

versus

dceřiná společnost, podíl na zisku bude osvobozen od daně z příjmů u vyplácející dceřiné společnosti ABCD, s. r. o., takže tato jej nebude zdaňovat srážkovou daní z příjmů,

-

v souladu s

§ 23 odst. 1 ZDP nebude tento příjem u mateřské společnosti A zahrnován do základu daně.

•

Společnost B je tuzemskou fyzickou osobou a její obchodní podíl na ABCD, s. r. o., je již přes rok 20%,

-

fyzická osoba nemůže být mateřskou společností, její podíl na zisku proto bude zdaněn srážkou 15%,

•

Společnost C je slovenskou akciovou společností a její obchodní podíl na ABCD, s. r. o., je již přes rok 20%,

-

jde o vztah mateřská

versus

dceřiná společnost, podíl na zisku proto bude osvobozen od české daně z příjmů u vyplácející dceřiné společnosti ABCD, s. r. o., která jej tak nebude zdaňovat srážkovou daní,

-

daňové posouzení příjmu na straně mateřské společnosti C závisí na slovenských daňových zákonech, přičemž v souladu se Směrnicí EU by zde měl být tento příjem rovněž osvobozen od daně z příjmů.

•

Společnost D je polskou akciovou společností a její obchodní podíl na ABCD, s. r. o., je již přes rok 9%,

-

nejde o vztah mateřská

versus

dceřiná společnost, podíl na zisku proto bude v ČR zdaněn 5% srážkou,

-

obecnou českou sazbu daně 15% snížila na 5% Smlouva o zamezení dvojího zdanění s Polskem,

-

daňové posouzení příjmu na straně společnosti D (v Polsku) závisí na polských daňových zákonech.

2.2 Osvobození úroků z úvěrů a půjček a licenčních poplatků mezi spojenými osobami

Toto osvobození plyne ze Směrnice 2003/49/ES o společném systému zdanění licenčních poplatků a úroků vyplácených mezi spojenými osobami z různých členských států EU. Cílem je vyloučit ekonomické dvojí zdanění v rámci skupin spojených osob při přeshraničních úhradách úrokových příjmů a licenčních poplatků. Tyto příjmy od přímo kapitálově spojených osob z jiného státu EU jsou osvobozeny od daně z příjmů ve státu zdroje (tj. u dlužníka) - nad rámec Smluv - pročež budou věřitelem zdaněny jen ve státě jeho rezidence.

Směrnice byla promítnuta do

§ 19 odst. 1 písm. zj) a

zk),

odst. 5 až 7 ZDP, a spolu s

§ 19 odst. 8 ZDP platí i mimo EU pro rezidenty Švýcarska, Norska a Islandu. Osvobození úroků a licenčních poplatků platí jen mezi přímo kapitálové spojenými osobami, pokud propojení trvá alespoň 24 měsíců (lze splnit i dodatečně).

Pro osvobození od daně v Česku (ve státě zdroje) musí příjemce úroků splňovat další tři podmínky:

•

má příslušné rozhodnutí správce daně o přiznání osvobození těchto příjmů od daně podle § 38nb

ZDP:

-

nová byrokratické nařízení kalící radost z přeshraničního osvobození od daně; v ostatních případech je daňové zvýhodnění plynoucí z mezinárodních Smluv přiznáváno automaticky a není třeba o něj žádat,

•

je skutečným vlastníkem přijatých úroků:

-

tj. platbu přijímá ve svůj prospěch a ne pouze jako zprostředkovatel, zástupce či zmocněnec pro jiného,

•

tyto příjmy nejsou přičitatelné stálé provozovně umístěné v ČR nebo ve třetím státu (mimo EU).

Osvobození přeshraničních úroků ovšem nelze uplatnit při zpravidla spekulativních situacích:

•

jde o úroky, které jsou podle

§ 22 odst. 1 písm. g) bod 3 ZDP považovány za podíly na zisku, jedná se o:

-

rozdíl mezi sjednanou cenou (tj. úrokem X) a cenou obvyklou na trhu podle § 23 odst. 7 (tj. úrok Y),

•

věřitel má právo podílet se na zisku dlužníka z titulu úvěrového vztahu,

•

věřitel má právo změnit právo na úroky na právo podílet se na zisku dlužníka.

Příklad 5

Osvobození úroků placených do Polska od daně v České republice

Polská obchodní společnost A-PL založila (jako jediný zakladatel) v roce 2012 v ČR obchodní společnost A-ČR, které do začátku poskytla provozní úvěr s úrokem 10% p.a. splatným v roce 2013 a později.

Podle článku 11 Smlouvy mezi ČR a Polskem (sdělení č.

102/2012 Sb.) mohou být úroky mající svůj zdroj v ČR, které pobírá rezident Polska, zdaněny v Polsku i v ČR podle zdejších právních předpisů (čemuž by odpovídalo zdanění tzv. srážkovou daní jednotnou sazbou 15%), přičemž ale tato daň nesmí přesáhnout 5%.

A-PL ovšem současně splňuje podmínky pro osvobození úroků od daně z příjmů ve smyslu zmíněné evropské směrnice, protože jí plynou od přímo kapitálově spojené osoby z jiného státu EU: A-ČR. Proto tento nerezidentní poplatník požádal svého českého místně příslušného správce daně (Finanční úřad pro Prahu 1) o rozhodnutí o přiznání osvobození příjmů z úroků z úvěrů a půjček. K čemuž předložil náležitosti dle § 38nb

ZDP.

Protože v roce 2013 ještě nebyla naplněna minimální doba přímého kapitálového spojení obou osob - aspoň 24 měsíců nepřetržitě - zavázal se polský poplatník, že ji splní dodatečně. Což

§ 19 odst. 5 ZDP umožňuje, pod hrozbou sankcí zpětného dodanění. Načež český správce daně rozhodnutí o osvobození úroků od daně vydal.

Toto rozhodnutí je závazné i pro plátce příjmů (A-ČR), který proto nebude úroky v ČR zdaňovat.

2.3 Možnost spojených osob vytvořit tzv. skupinu pro účely DPH

Od roku 2008 byla zavedena možnost skupinové registrace k DPH, přičemž tzv. skupina se považuje za samostatnou osobu povinnou k DPH (viz

§ 5a,

5b,

5c,

95a ZDPH). Skupina nemá samostatnou právní subjektivitu, ale pro účely DPH je posuzována jako jeden plátce daně. Výhodou je, že pro účely DPH se pak samostatně nevykazují (ani nezdaňují) vzájemná plnění členů skupiny, a také lze tímto přístupem dohromady za celou skupinu vykázat lepší (vyšší) krátící koeficient ve smyslu

§ 76 ZDPH, a tím dosáhnout na vyšší odpočet daně. Jde o dobrovolné rozhodnutí členů skupiny (každý smí být členem jen jedné skupiny), kterými mohou být pouze kapitálově nebo jinak spojené osoby vymezené pro tyto účely ad výše (připomeňme podíl 40%).

Do skupiny se mohou začlenit jen osoby se sídlem nebo provozovnou v tuzemsku, přičemž pokud mají členové skupiny sídlo nebo provozovnu mimo tuzemsko, nejsou tyto jejich části součástí skupiny.

Příklad 6

Skupinu tvoří jen „české subjekty“

Česká obchodní společnost A s provozovnou v Německu je spojenou osobou s německou firmou B, která má provozovnu v Česku, jejich zájmem je vytvořit skupinu pro účely DPH v ČR. V daném případě může vytvořit skupinu pouze česká firma A - bez zahrnutí její německé provozovny -a česká provozovna německé firmy B.

Příklad 7

Skupina jinak spojených osob

Problémy v praxi mohou působit skupiny založené nikoli na kapitálovém ale na jiném spojení osob. Například pokud se rozhodne vytvořit skupinu A, s. r. o., s B, a.s., pouze proto, že pan Novák je jednatelem A a současně je členem představenstva B. Jestliže pan Novák přestane následně působit ve vedení některé z těchto firem, pomine požadovaný spojovací titul mezi oběma firmami a tím pádem dojde k nucenému ukončení skupiny.

Za jinak spojené osoby nelze považovat osoby ve sdružení bez právní subjektivity, kteréžto navíc ani nezakládá kapitálovou propojenost, proto nemohou vytvořit skupinu (neexistujeli mezi nimi jiný spojovací titul).

3) Nevýhody spojených osob v daních

Jak bylo předesláno, z podstaty věci mají daňové zákony spíše spadeno na omezování všemožných zdrojů daňových úniků, k čemuž jsou přirozeně často zneužívány právě spojené osoby, které se lehce dohodnou. V daňových zákonech lze přitom zaznamenat obecně dva typy takovýchto restrikcí. První omezuje daňový vliv spojených osob na cenu, která je pochopitelně v daních stěžejním údajem. Druhý typ pak představují jiná „necenová“ daňová omezení, která regulují možné daňově účelové spekulace, které nejsou

a priori

dány cenou.

3.1 Daňový test obvyklosti ceny pro účely

ZDPNejznámějším daňovým dopadem existence spojených osob je zajisté možnost, resp. povinnost správce daně upravit jejich základy daně o rozdíl mezi cenou sjednanou a „cenou obvyklou“ (

§ 23 odst. 7 ZDP).

Liší-li se ceny sjednané mezi spojenými osobami od cen, které by byly sjednány mezi nezávislými osobami v běžných obchodních vztazích za stejných nebo obdobných podmínek, a není-li tento rozdíl uspokojivě doložen, upraví správce daně základ daně poplatníka o zjištěný rozdíl; nelze-li určit cenu, která by byla sjednávána mezi nezávislými osobami v běžných obchodních vztazích za stejných nebo obdobných podmínek, použije se cena zjištěná dle zákona č.

151/1997 Sb., o oceňování majetku, ve znění pozdějších předpisů („

ZOM“).

V případě pochybností o obvyklosti ceny sjednané mezi spojenými osobami, lze požádat správce daně o tzv. závazné posouzení způsobu tvorby ceny (§ 38nc

ZDP), tento správní úkon je ale zpoplatněn 10 000 Kč.

Příklad 8

Zdůvodnění cenového rozdílu

Dvě „spojené osoby“ - pronajímatel A, nájemce B - uzavřely smlouvu o pronájmu nákladního auta. Pořizovací cena vozidla (evidovaná u firmy A) byla 2 000 000 Kč a měsíční nájemné bylo sjednáno na 10 000 Kč.

Správce daně při kontrole tuto nájemní smlouvu napadl, protože v rámci svého šetření zjistil, že jiným (nezávislým) osobám pronajímá firma A obdobná vozidla za nájemné cca 30 000 Kč měsíčně. Vyzval proto pronajímatele (A), aby uspokojivě doložil ekonomický důvod rozdílu cen za nájem vozidla mezi spojenou osobou (B) a jinými (nezávislými) osobami. Pokud by poplatník toto nesplnil a neprokázal tak hodnověrně důvod cenového rozdílu, správce daně by mohl zvýšit jeho základ daně o zjištěný rozdíl, tedy o cca 20 000 Kč měsíčně.

Pronajímatel (A) ovšem správci daně zdůvodnil rozdíl ve výši nájemného tím, že se v daném případě jedná o značně poruchové vozidlo, s jehož pronajímáním byly trvalé potíže. Což doložil výpisem z evidence pronajímání svého vozového parku, kde předmětné vozidlo bylo pronajímáno nejméně, a přitom ale nejčastěji u něj nájemci uplatňovali reklamace z důvodu jeho poruch a návazný požadavek na smluvně zavázané bezplatné přistavení náhradního vozidla. Nájemce B o tomto špatném technickém stavu vozidla věděl a akceptoval jej. Mimo jiné i z důvodu, že jej bude využívat jen poměrně málo a navíc se tato firma zabývá servisem automobilů, takže drobné závady sama snadno odstraní a nebude tak požadovat náhradní vozidlo, což je uvedeno i v nájemní smlouvě.

Dále pronajímatel (A) argumentoval tím, že zatímco nájemné 30 000 Kč měsíčně se týká vesměs jen krátkodobých nájemních vztahů nepřesahující 6 měsíců (typicky ve stavební sezóně od května do září) a zbytek roku o ně obvykle není valný zájem, tak nájemní smlouva s firmou B (spojenou osobou) je dlouhodobá na 3 roky.

Správce daně uznal argumentaci poplatníka (A) a základ daně mu z titulu nižšího nájemného nenavýšil.

Daňové omezení se nepoužije, pokud sjednaná výše úroků u půjčky a úvěru mezi spojenými osobami je nižší (pozor ale na opačný případ), než by byla cena sjednaná mezi nezávislými osobami, pokud je věřitelem:

-

daňový nerezident ČR, nebo

-

daňový rezident ČR, který je společníkem (členem družstva) dlužníka.

Často lze opět odůvodnit odchylku od obvyklé ceny (úroku) mezi nezávislými osobami (např. od bank) tím, že dohodnuté podmínky půjčky mezi spojenými osobami jsou natolik neobvyklé, že bylo vhodné adekvátně upravit (zvýšit) úroky. Například „spojený“ věřitel nepožaduje žádné záruky (na rozdíl od nezávislé banky), smlouva je uzavřena rychle bez formalit, výhodnější splátkový kalendář, možnost splácení v naturálním plnění atd.

Příklad 9

Úroky z půjčky mezi spojenými osobami

Firma ABC, a.s., má tři společníky/akcionáře (A, B a C), pan D je předsedou představenstva, přičemž od každé z nich obdržela peněžitou půjčku. Mezi nezávislými osobami by tyto půjčky byly úročeny sazbou 10%.

-

Pan A má 50% na základním kapitálu a je rezidentem Rakouska, úrok z půjčky byl sjednán na 6%: ABC, a.s., a společník A jsou spojené osoby, díky citované výjimce ale „nižší“ úroky nejsou problémem.

-

Pan B má 30% na základním kapitálu, je rezidentem Česka, úrok z půjčky byl sjednán na 12%: ABC, a.s., a společník B jsou spojené osoby, úroků nad „cenu obvyklou“ se ovšem výjimka netýká, tudíž sjednané úroky zde podléhají daňovému testu, proto hrozí úprava základu daně správcem daně.

-

Pan C má 20% na základním kapitálu a je rezidentem Česka, úrok z půjčky byl sjednán opět na 12%: ABC, a.s., a společník C nejsou spojené osoby, daňový test obvyklosti sjednané ceny se zde neuplatní.

-

Předseda představenstva, pan D a je rezidentem Česka, úrok z půjčky byl sjednán na 6%: ABC, a.s., a pan D jsou spojené osoby (podílí se na vedení a.s.), výjimka z daňového testu obvyklosti sjednané ceny se českých manažerů netýká, proto zde hrozí úprava základu daně správcem daně.

3.2 „Cena obvyklá“ vnucená pro účely DPH

Od roku 2010 bylo do

ZDPH vloženo staro-nové ustanovení

§ 36a, které pro „osoby uvedené v odst. 3“ (viz výše) stanovuje plátcům, aby u plnění pro tyto osoby přiznávali DPH na výstupu, resp. hodnotu plnění osvobozených od daně nikoli ze skutečně sjednané úplaty (ceny), ale z ceny obvyklé stanovené podle

ZOM.

Příklad 10

DPH u úplatných plnění pro „spojené osoby“

Pan Novák je jediným (tedy 100%) společníkem stavební firmy Novák, s. r. o., která se zabývá stavební výrobou. Mezi těmito „spojenými osobami“ bylo dohodnuto provedení rekonstrukce koupelny v bytě pana Nováka za smluvní cenu 10 000 Kč. Přitom obvyklá cena takovéto zakázky pro nezávislou osobu by byla 50 000 Kč. Plátce (s. r. o.) musí přiznat DPH na výstupu nikoli ze sjednané ceny (10 000 Kč), ale z ceny obvyklé (50 000 Kč). Dodejme, že pokud by sjednaná cena za rekonstrukci koupelny pro pana Nováka přesáhla cenu obvyklou - což je samozřejmě pouze hypotetická možnost - pak by s. r. o. musela přiznat DPH z této vyšší úplaty.

Povinnost uplatnit pro DPH cenu obvyklou místo ceny sjednané obecně nastává ve třech případech:

1) Je-li úplata za zdanitelné plnění nižší než cena obvyklá a příjemce plnění nemá nárok na odpočet daně (což byl případ „soukromé osoby“ pana Nováka) nebo nemá nárok na odpočet daně v plné výši (ať už z důvodu částečně soukromého využití nebo pro krácení odpočtu daně kvůli osvobozeným plněním, viz

§ 72 odst. 6 ZDPH); pozn. má-li příjemce plný nárok na odpočet daně, tak se DPH platí vždy ze sjednané ceny.

2) Je-li úplata za zdanitelné plnění vyšší než cena obvyklá a poskytovatel plnění je povinen krátit nárok na odpočet daně podle

§ 72 odst. 6 ZDPH (jinak by si plátce uskutečňující zdanitelné plnění takto mohl uměle zvyšovat poměrný či krátící koeficient a tím také poměrnou část DPH, kterou „dostane zpět“ na odpočtu daně z krácených plnění).

3) Je-li úplata za plnění osvobozené od daně bez nároku na odpočet daně nižší než cena obvyklá a poskytovatel plnění je povinen krátit nárok na odpočet daně koeficientem dle

§ 72 odst. 6 ZDPH (jinak by si opět plátce poskytující plnění takto mohl uměle zvyšovat poměrný či krátící koeficient a tím také poměrnou část DPH, kterou „dostane zpět“ na odpočtu daně z krácených plnění).

Příklad 11

Povinně vyšší cena obvyklá, než nižší sjednaná

Dcera, s. r. o. (plátce DPH), prodala své mateřské společnosti Matka, a.s. (plátce DPH), zboží s obvyklou tržní cenou 100 000 Kč za výhodně nižší cenu 60 000 Kč; obojí jsou částky bez daně. Co bude základem daně?

a)

Pokud má Matka, a.s., plný nárok na odpočet daně, pak bude základem pro DPH cena (úplata) sjednaná, tj. 60 000 Kč. Nutit do použití ceny obvyklé by se zde evidentně minulo účinkem, oč více by Dcera, s. r. o., státu odvedla z titulu DPH na výstupu, o to více by si současně Matka, a.s., nárokovala k odpočtu DPH na vstupu.

b)

Pokud Matka, a.s., nemá nárok na odpočet daně, pak bude základem pro výpočet DPH „cena obvyklá“, tj. 100 000 Kč. Zde je situace jiná, Matka, a.s. nenávratně ztrácí možnost nároku na odpočet DPH, kterou musí Dcera, s. r. o., odvést, takže se snaží tuto „ztrátu“ kompenzovat nižším základem takto „ztracené“ DPH.

c)

Pokud Matka, a.s., nemá nárok na odpočet daně v plné výši, ale jen v částečné výši - buď musí krátit odpočet daně (

§ 76 ZDPH), neboť uskutečňuje i plnění osvobozená od daně bez nároku na odpočet daně, nebo nárok na odpočet uplatňuje jen v poměrné výši (

§ 75 ZDPH), protože přijaté zdanitelné plnění použije pro svou ekonomickou činnost jen zčásti, pak bude Dcera, s. r. o., počítat DPH z „ceny obvyklé“, tj. 100 000 Kč. Tato situace se více či méně blíží variantě ad b), takže kvůli možným spekulacím musí být rovněž stejně řešena.

3.3 Necenová daňová znevýhodnění spojených osob

Jak jsme předeslali, daňové spekulace spojených osob nemusejí vždy spočívat jen v manipulaci s cenou, třebaže tyto samozřejmě v praxi převažují. V návaznosti na to proto existují i jiné „necenové“ formy daňového znevýhodnění těchto osob, přičemž se zpravidla týkají jak daní z příjmů, tak v okrajové míře i DPH. S ohledem na jejich vyšší počet si je uvedeme již pouze ve stručnosti a ty významnější záležitosti podpoříme příklady.

Daňová neúčinnost nevyúčtované zálohy poskytnuté účtující spojené osobě [

§ 5 odst. 10 písm. b) ZDP]. Týká se fyzických osob vedoucích daňovou evidenci, u nichž je jinak výdajem i záloha (netýká se nájemného u finančního leasingu). Při vyúčtování celkového závazku naopak záloha sníží základ daně.

Příklad 12

Záloha spojené osobě vyúčtována až v dalším roce

Pan Jiří podniká v maloobchodě a pro účely daně z příjmů vede daňovou evidenci. Dne 22.12.2012 uhradil zálohu na dodání zboží ve výši 100 000 Kč obchodní společnosti Jirka, s. r. o., jejímž je jediným společníkem.

Zboží bylo dodáno až v lednu 2013 za sjednanou cenu 120 000 Kč, takže živnostník doplatil už jen 20 000 Kč. Jaké bude daňové posouzení tohoto obchodního případu z pohledu pana Jiřího?

Částka zálohy zaplacená v prosinci 2012 (100 000 Kč) představuje obecně daňový výdaj (nákup zboží), což by bez dalšího platilo, pokud by dodavatelem nebyla účtující spojená osoba. V tomto případě ale dodavatel (s. r. o.) bylo spojenou osobou, takže v souladu se zmíněným restriktivním ustanovením musí pan Jiří o tuto zálohu - zaplacenou účtující spojené osobě, která nebyla vyúčtována do konce roku 2012 -zvýšit základ daně za rok 2012. Důvod je ten, účtující dodavatel (s. r. o.) za rok 2012 ještě nerealizoval zdanitelný výnos z prodeje zboží, jelikož pro něj přijatá záloha - a to od kohokoli - představuje jen rozvahovou účetní operaci (MD 221/D 324). Odběratel (pan Jiří) by si jinak mohl zcela legálně podle chuti účelově snižovat daňový základ pouhou úhradou jakkoli vysoké zálohy na objednané zboží/služby, přičemž k jejich realizaci by pro vzájemné „spojení“ nikdy nemuselo dojít. Přitom by nic neriskoval ani nezdaňoval účtující dodavatel, který by pouze vykazoval závazek.

Protože k zúčtování zálohy dodavatelem (s. r. o.) došlo v roce 2013, bude si moci pan Jiří v daňovém přiznání za rok 2013 zase o předmětnou zálohu 100 000 Kč snížit základ daně. Vedle toho bude samozřejmě jeho daňovým výdajem v rámci daňové evidence 2013 doplatek 20 000 Kč do celkové sjednané ceny dodaného zboží.

Zákaz daňově účinného odpisu pohledávky vzniklé mezi spojenými osobami v případě zániku dlužníka (právnické osoby) bez právního nástupce [

§ 24 odst. 2 písm. y) bod 4 ZDP]. Rozhoduje vzájemný vztah věřitele a dlužníka pouze při vzniku pohledávky, nikoli později nebo dříve.

Daňové omezení úroků z úvěrů a půjček z důvodu nízké kapitalizace dlužníka [

§ 25 odst. 1 písm. w) ZDP]. U právnických osob nejsou daňově účinné úroky a další finanční náklady z úvěrů a půjček od spojených osob přesahující čtyřnásobek vlastního kapitálu dlužníka, započítávají se přitom i tzv. vázané úvěry.

Příklad 13

„Nastrčená“ spojená osoba

Obchodní společnost A je spojenou osobou vůči firmě B, která potřebuje provozní půjčku/úvěr. Firma A má potřebné prostředky, ale v zájmu dlužníka B s nízkým vlastním kapitálem chtějí obejít test nízké kapitalizace. Proto společnost A najde nějakou „nezávislou“ třetí osobu (C), která formálně poskytne půjčku/úvěr firmě B s tím, že půjčku/úvěr ve stejné výši této „nastrčené“ třetí osobě poskytne firma A. Za této situace je půjčka/úvěr pro dlužníka B od „nespojené osoby“ C prakticky půjčkou/úvěrem od spojené osoby A. Tomu odpovídá i daňové posouzení, kdy jsou pro účely testu nízké kapitalizace považovány za spojené osoby také firmy B a C.

Naproti tomu, pokud by spojená osoba A pouze ručila za půjčku/úvěr od „nespojené osoby“ C pro dlužníka B, tak by osoby B a C nebyly posuzovány pro účely testu nízké kapitalizace jako spojené osoby.

Daňově neúčinné náklady spojené s držbou podílu v dceřiné společnosti [

§ 25 odst. 1 písm. zk) ZDP]. Jde o jakousi „daň“ za výhodu osvobození kapitálových příjmů plynoucích z dceřiných společností.

Zákaz tvorby zákonných opravných položek k pohledávkám za spojenými osobami (

§ 8a odst. 4 ZoR). Opět rozhoduje stav ke dni vzniku pohledávky a omezení se netýká dlužníků v insolvenci dle

§ 8 ZoR.

Věřitel může opravit (snížit) DPH, pokud dlužník nezaplatil, dostal se insolvenčního řízení, pohledávka vznikla nejpozději 6 měsíců před úpadkem a nejde o „spojené osoby podle

§ 44 odst. 1 písm. c) ZDPH“. Rozhoduje přitom nejen aktuální vztah věřitele a dlužníka, ale také při vzniku předmětné pohledávky.