Opět se blíží termín pro podání daňového přiznání k dani z nemovitostí, a proto je, jako každoročně, vhodné tuto povinnost připomenout a zejména upozornit na novinky, k nimž u této daně od 1. ledna 2013 dochází. Lhůta pro podání řádného nebo dílčího daňového přiznání na rok 2013 je do 31. 1. 2013. Výjimku tvoří případy, kdy správce daně lhůtu prodloužil, anebo vznikne-li povinnost podat daňové přiznání v pozdějším termínu podle ustanovení § 13a odst. 10 nebo 11 zákona č. 338/1992 Sb. , o dani z nemovitostí, ve znění pozdějších předpisů (dále jen „zákon o dani z nemovitostí“).

Daň z nemovitostí v roce 2013

Dr.

Jindřich

Klestil

Lhůtu pro podání daňového přiznání může správce daně podle ustanovení § 36 odst. 4 zákona č. 280/2009 Sb., daňový řád, ve znění pozdějších předpisů (dále jen „daňový řád“), na žádost daňového subjektu nebo z vlastního podnětu prodloužit až o 3 měsíce, tj. do 30. dubna 2013.

Pokud byl podán návrh na vklad vlastnického práva do katastru nemovitostí a do 31. 12. roku, v němž byl návrh podán, o něm nebylo rozhodnuto, je poplatník podle ustanovení § 13a odst. 10 zákona o dani z nemovitostí povinen podat daňové přiznání na zdaňovací období následující po roce, v němž vznikly právní účinky vkladu, ve lhůtě do konce třetího měsíce následujícího po měsíci, v němž byl vklad zapsán do katastru nemovitostí.

Jestliže nebylo dědické řízení ukončeno do 31. 12. roku, v němž poplatník zemřel, je podle ustanovení § 13a odst. 11 zákona o dani z nemovitostí poplatník povinen podat daňové přiznání na zdaňovací období následující po roce, v němž poplatník zemřel, ve lhůtě do konce třetího měsíce následujícího po měsíci, v němž nabylo právní moci rozhodnutí příslušného orgánu o dědictví.

Daňové přiznání se nepodává, pokud oproti předchozímu zdaňovacímu období u poplatníka nedošlo ke změnám, rozhodným pro stanovení daně, anebo pokud došlo pouze ke změnám uvedeným v ustanovení § 13a odst. 2 zákona o dani z nemovitostí. Jedná se o změnu sazeb daně, změnu průměrné ceny půdy přiřazené k jednotlivým katastrálním územím, změny koeficientů daně podle § 6 odst. 4, § 11 odst. 3 a 4 nebo podle § 12 zákona o dani z nemovitostí, anebo o zánik osvobození podle § 4 odst. 1 písm. v) téhož zákona či zánik osvobození uplynutím zákonem stanovené lhůty, není-li nemovitost ani částečně osvobozena z jiného důvodu, a

od 1. 1. 2013 také o změnu místní příslušnosti poplatníka ke správci daně

.Tato změna souvisí, jak bude dále vysvětleno, se vznikem nových finančních úřadů v krajích a v hlavním městě Praze podle zákona č. 456/2011 Sb., o Finanční správě České republiky (dále jen „zákon o Finanční správě“).

Změny zákona o dani z nemovitostí

Kromě již uvedené změny v ustanovení § 13a odst. 2 zákona o dani z nemovitostí se s účinností od 1. 1. 2013 mění také některá další ustanovení tohoto zákona, která mají především upřesnit vymezení pojmů ve vztahu ke stavebnímu zákonu:

*

Doplnění definice stavebního pozemku pro účely zákona o dani z nemovitostí (§ 6 odst. 3

Text ustanovení § 6 odst. 3 zákona o dani z nemovitostí byl doplněn v souladu s dikcí zákona č. 183/2006 Sb., stavební zákon, ve znění pozdějších předpisů (dále jen „stavební zákon“), takto: "Stavebním pozemkem se pro účely tohoto zákona rozumí nezastavěný pozemek určený k zastavění stavbou, která byla ohlášena nebo na kterou bylo vydáno stavební povolení nebo bude prováděna na základě certifikátu autorizovaného inspektora 16d) anebo na základě veřejnoprávní smlouvy 16d), a která se po dokončení stane předmětem daně ze staveb; rozhodná je výměra pozemku v m2 odpovídající půdorysu nadzemní části stavby. Pozemek přestane být stavebním pozemkem, pokud se stavba, která byla ohlášena nebo na kterou bylo vydáno stavební povolení nebo která se provádí na základě certifikátu autorizovaného inspektora anebo na základě veřejnoprávní smlouvy, stane předmětem daně ze staveb nebo pokud ohlášení nebo stavební povolení pozbude platnosti

nebo posouzení autorizovaným inspektorem podle pozbude účinků anebo zaniknou účinky veřejnoprávní smlouvy.

"*

Doplnění definice předmětu daně ze staveb (§ 7 odst. 1)

Změna v ustanovení § 7 odst. 1 zákona o dani z nemovitostí rovněž vychází ze znění stavebního zákona a odráží skutečnost, že ustanovením § 3 stavebního zákona byly některé ze staveb podléhajících dani ze staveb, dříve vyžadujících stavební povolení, zařazeny mezi stavby nevyžadující povolení ani ohlášení stavebnímu úřadu: "Předmětem daně ze staveb jsou na území České republiky

a)

stavby, pro které byl vydán kolaudační souhlas, nebo stavby užívané před vydáním kolaudačního souhlasu,

b)

stavby způsobilé k užívání na základě oznámení stavebnímu úřadu nebo stavby podléhající oznámení stavebnímu úřadu a užívané,

c)

stavby, které nevyžadují stavební povolení ani ohlášení a užívané,

d)

stavby, pro které bylo vydáno kolaudační rozhodnutí nebo kolaudačnímu rozhodnutí podléhající a užívané anebo podle dříve vydaných právních předpisů dokončené,

e)

byty včetně podílu na společných částech stavby, které jsou evidovány v katastru nemovitostí1 7aa) (dále jen,byty’),

f)

nebytové prostory včetně podílu na společných částech stavby, které jsou evidovány v katastru nemovitostí (dále jen,samostatné nebytové prostory‘)."

*

Změna v označení staveb pro rekreaci

Stavby, dosud označované jako stavby pro individuální rekreaci, jsou nyní v souladu s dikcí stavebního zákona, resp. stavebně technických předpisů, označeny jako stavby pro rodinnou rekreaci. Tato skutečnost je zohledněna v několika ustanoveních zákona o dani z nemovitostí."(od daně ze staveb jsou osvobozeny) stavby pro

rodinnou rekreaci

ve vlastnictví fyzických osob, které pobírají příspěvek na živobytí nebo jsou osobou společně posuzovanou s osobou, která příspěvek na živobytí pobírá 18b) a jsou držiteli průkazu ZTP, a stavby pro rodinnou rekreaci

ve vlastnictví držitelů průkazu ZTP/P,"..."(základní sazba daně činí) u staveb pro individuální rekreaci a rodinných domů 18e) využívaných pro

rodinnou rekreaci

6 Kč za 1 m2 zastavěné plochy a u staveb, které plní doplňkovou funkci k těmto stavbám, s výjimkou garáží, 2 Kč za 1 m2 zastavěné plochy,...""U staveb pro

rodinnou rekreaci

a rodinných domů 18e) užívaných pro rodinnou rekreaci

a u staveb, které plní doplňkovou funkci k těmto stavbám, s výjimkou garáží, se základní sazba daně podle odstavce 1 písm. b), případně zvýšená podle odstavce 2 násobí koeficientem 2,0 nebo se koeficient, je-li stanoven podle odstavce 3 písm. b), násobí koeficientem 2,0, pokud jsou tyto stavby umístěny v národních parcích a v zónách I. chráněných krajinných oblastí vyhlášených podle zvláštního právního předpisu."Změna v označení rekreačních staveb nemá žádný dopad na skutečnosti rozhodné pro stanovení daně, jedná se o tytéž stavby, a pro podání daňového přiznání lze proto použít i dosavadní vzor listu k dani ze staveb s původním označením těchto staveb.

*

Nová úprava osvobození staveb kulturních památek od daně ze staveb

Nárok na osvobození od daně na dobu 8 let podle § 9 odst. 1 písm. p) zákona o dani z nemovitostí nově vzniká až po provedení stavebních úprav, a to počínaje rokem následujícím po vydání kolaudačního souhlasu, přičemž podmínkou již není, aby úpravy byly provedeny vlastníkem nemovitosti."(od daně ze staveb jsou osvobozeny)

stavby kulturních památek 18c) po provedení stavební úpravy, počínaje rokem následujícím po vydání kolaudačního souhlasu, a to na dobu 8 let.

"Pokud vznikl nárok na toto osvobození od daně ze staveb ve znění účinném do 31. 12. 2012, postupuje se podle ustanovení o dani z nemovitostí, ve znění účinném do 31. 12. 2012. Jestliže v těchto případech poplatník uplatnil nárok na osvobození, podle přechodného ustanovení článku IX. zákona č. 350/2012 Sb. již není oprávněn uplatnit nárok na osvobození od daně ze staveb podle § 9 odst. 1 písm. p) zákona č. 338/1992 Sb., ve znění účinném od 1. 1. 2013.

Změny v organizaci správy daně z nemovitostí od 1. 1. 2013

Podle zákona č. 456/2011 Sb., o Finanční správě České republiky, vzniká od 1. 1. 2013 v České republice

14 finančních úřadů se sídly v jednotlivých krajských městech a v hlavním městě Praze

, které vykonávají správu daně z nemovitostí na území jednotlivých krajů a hlavního města Prahy prostřednictvím svých územních pracovišť, u nichž jsou uloženy spisy poplatníků.Územní pracoviště finančních úřadů

(dále jen „ÚzP“) jsou zřízena tam, kde do konce roku 2012 sídlily původní finanční úřady, zřízené zákonem č. 531/1990 Sb., o územních finančních orgánech, ve znění pozdějších předpisů (dále jen „původní FÚ“). Územní pracoviště finančních úřadů jsou stanovena vyhláškou Ministerstva financí č. 48/2012 Sb.Místně příslušným správcem daně z nemovitostí je ten finanční úřad, v jehož obvodu územní působnosti se předmětné nemovitosti nacházejí.

Daň z nemovitostí za všechny nemovitosti poplatníka na celém území příslušného kraje nebo hlavního města Prahy, tj. ze všech původních finančních úřadů, k nimž příslušely jeho nemovitosti, je soustředěna do jednoho daňového spisu poplatníka uloženého na jednom spravujícím územním pracovišti příslušného finančního úřadu.

Daň z nemovitostí na celém území příslušného kraje nebo hlavního města Prahy je k 1. 1. 2013 sloučena do jednoho spisu automaticky z moci úřední, bez nutnosti jakéhokoli jiného úkonu poplatníka. Jestliže tedy oproti zdaňovacímu období 2012 nedošlo u poplatníka ke změně okolností rozhodných pro vyměření daně nebo došlo pouze ke změnám uvedeným ve výše citovaném ustanovení § 13a odst. 2 zákona o dani z nemovitostí, nevzniká poplatníkovi povinnost podat nové daňové přiznání ani učinit jiný úkon.

Jestliže poplatníkovi vznikne povinnost podat přiznání k dani z nemovitostí, počínaje zdaňovacím obdobím roku 2013 podává pouze jediné daňové přiznání za všechny nemovitosti na území příslušného kraje nebo hlavního města Prahy místně příslušnému finančnímu úřadu na jeho

spravující územní pracoviště

(dále jen „Spravující ÚzP“), zjištěné níže popsaným postupem.Určené územní pracoviště v sídle FÚ

(dále jen „Určené ÚzP“) je územní pracoviště v sídle FÚ, určené pro správu daně z nemovitostí ve specifických případech - u právnických osob s nemovitostmi v obvodu územní působnosti více původních FÚ v příslušném kraji, nebo u těch fyzických osob, u nichž by algoritmus stanovení spravujícího ÚzP byl nejednoznačný nebo neúměrně složitý.Spravující ÚzP

, tj. územní pracoviště, u něhož je uložen daňový spis poplatníka, se stanoví takto: *

Poplatník má místo pobytu/sídlo v příslušném kraji

Spravujícím ÚzP je územní pracoviště v místě původního FÚ, v jehož obvodu územní působnosti bylo sídlo/místo pobytu poplatníka v roce 2012.Příklad

Poplatník - právnická osoba se sídlem v Praze 1 vlastní nemovitosti v Praze 5 a v Praze 8. Místně příslušným správcem daně je FÚ pro hl. m. Prahu, spis má poplatník uložen na ÚzP v místě svého sídla, jímž je ÚzP pro Prahu 1.

*

Poplatník nemá místo pobytu/sídlo v příslušném kraji a má zde nemovitosti, které spadaly do obvodu územní působnosti jediného původního FÚ

Spravujícím ÚzP je územní pracoviště v místě původního FÚ, v jehož obvodu územní působnosti byly nemovitosti v roce 2012.Příklad

Poplatník - fyzická osoba s místem pobytu v Brně vlastní obytný dům v Praze 5. Místně příslušným správcem daně je FÚ pro hl. m. Prahu, spravujícím je podle polohy nemovitosti ÚzP pro Prahu 5.

*

Poplatník – právnická osoba nemá sídlo v příslušném kraji a má zde nemovitosti v obvodu územní působnosti několika původních FÚ

Spravujícím ÚzP je Určené územní pracoviště v sídle finančního úřadu.Příklad

Poplatník - právnická osoba se sídlem v Plzni vlastní v Jihomoravském kraji nemovitosti ve Znojmě, ve Vyškově a v Mikulově, tj. v územní působnosti tří původních FÚ. Místně příslušným správcem daně je FÚ pro Jihomoravský kraj, spravujícím je Určené ÚzP v místě sídla FÚ, jímž je ÚzP Brno - venkov.

*

Poplatník – fyzická osoba nemá místo pobytu v příslušném kraji a má zde nemovitosti, které byly do roku 2012 v obvodech územní působnosti několika původních FÚ. V těchto případech se spravující ÚzP určí takto:

–

je pouze poplatníkem daně z pozemků:

Spravujícím ÚzP je Určené územní pracoviště v sídle FÚ.Příklad

Poplatník - fyzická osoba s místem pobytu v Ostravě vlastní ve Středočeském kraji pozemky v Příbrami a v Berouně, tj. v územní působnosti dvou původních FÚ. Místně příslušným správcem daně je FÚ pro Středočeský kraj, spravujícím je Určené ÚzP v místě sídla FÚ, jímž je ÚzP Praha - východ.

-

má v kraji nemovitosti v obvodu územní působnosti více původních FÚ, z toho stavby má v obvodu územní působnosti pouze jediného původního FÚ:

Spravujícím ÚzP je územní pracoviště stanovené podle obvodu územní působnosti původního FÚ spravujícího stavby.Příklad

Poplatník - fyzická osoba s místem pobytu v Plzni vlastní ve Středočeském kraji pozemky v Příbrami a v Berouně, stavby má pouze v Berouně. Místně příslušným správcem daně je FÚ pro Středočeský kraj, spravujícím je ÚzP v Berouně.

-

má různé druhy staveb v obvodu územní působnosti více původních FÚ:

Spravující ÚzP se určí podle druhu staveb a následujících priorit staveb H, R a J: H – obytný dům

Má-li poplatník jeden či více obytných domů v obvodu územní působnosti pouze jediného původního FÚ, spravující ÚzP je v místě tohoto původního FÚ. Má-li více obytných domů v územní působnosti více původních FÚ, spravujícím ÚzP je Určené územní pracoviště v sídle FÚ.Příklad

Poplatník - fyzická osoba s místem pobytu v Praze vlastní v Jihočeském kraji bytový dům ve Třeboni a pozemky v Českých Budějovicích. Místně příslušným správcem daně je FÚ pro Jihočeský kraj, spravujícím je ÚzP ve Třeboni.

R – byt

Nemá-li poplatník žádný obytný dům a má jeden či více bytů v obvodu územní působnosti pouze jediného původního FÚ, spravující ÚzP je v místě tohoto původního FÚ. Nemá-li žádný obytný dům a má více bytů v územní působnosti více původních FÚ, spravujícím ÚzP je Určené územní pracoviště v sídle FÚ.

Příklad

Poplatník - fyzická osoba s místem pobytu v Liberci vlastní v Plzeňském kraji byt ve Stříbře a rekreační chatu v Sušici. Místně příslušným správcem daně je FÚ pro Plzeňský kraj, spravujícím je ÚzP ve Stříbře.

J – stavba pro rodinnou rekreaci

Nemá-li žádný obytný dům ani byt a má jednu či více staveb pro rodinnou rekreaci v obvodu územní působnosti pouze jediného původního FÚ, spravující ÚzP, je v místě tohoto původního FÚ. Nemá-li žádný obytný dům ani byt a má více staveb pro rodinnou rekreaci v územní působnosti více původních FÚ, spravujícím ÚzP je Určené územní pracoviště v sídle FÚ.

Příklad

Poplatník - fyzická osoba s místem pobytu v Praze vlastní ve Středočeském kraji rekreační chatu v Černošicích (v územní působnosti původního FÚ Praha - západ) a pozemky v Berouně. Místně příslušným správcem daně je FÚ pro Středočeský kraj, spravujícím je ÚzP pro Prahu - západ.

-

ostatní poplatníci – fyzické osoby se stavbami v obvodu místní působnosti více původních FÚ:

Spravujícím ÚzP je Určené územní pracoviště v sídle FÚ.Příklad

Poplatník - fyzická osoba s místem pobytu v Praze vlastní ve Středočeském kraji dva bytové domy, a to v Berouně a v Kutné Hoře, a dále výrobní halu v Příbrami, kterou pronajímá podnikatelskému subjektu. Místně příslušným správcem daně je FÚ pro Středočeský kraj, spravujícím je Určené ÚzP v místě sídla FÚ, jímž je ÚzP pro Prahu - východ.

Podává-li poplatník přiznání k dani z nemovitostí za nemovitosti na území kraje

poprvé na rok 2013

, zjistí spravující ÚzP podle výše uvedeného postupu, zohlední však stav nemovitostí k 1. 1. 2013 a místo pobytu/sídlo poplatníka ke dni podání daňového přiznání.Má-li poplatník povinnost podat daňové přiznání

na zdaňovací období roku 2012 a předcházející

, podává je vždy na spravujícím ÚzP, přičemž zohlední obvody územní působnosti původních FÚ v kraji tak, že za každý obvod územní působnosti původního FÚ zpracuje samostatné daňové přiznání.Vzhledem k tomu, že v sídlech některých FÚ, tj. v některých krajských městech a v hl. m. Praze, existuje více ÚzP, uvádíme v následující tabulce přehled Určených územních pracovišť v sídlech FÚ:

+----------------------------------------+----------------------------------------------------+ | Finanční úřad | Určená územní pracoviště v sídle finančního úřadu | +----------------------------------------+----------------------------------------------------+ | Finanční úřad pro hlavní město Prahu | Územní pracoviště pro Prahu 6 | | Finanční úřad pro Středočeský kraj | Územní pracoviště Praha-východ | | Finanční úřad pro Jihočeský kraj | Územní pracoviště v Českých Budějovicích | | Finanční úřad pro Plzeňský kraj | Územní pracoviště Plzeň-sever | | Finanční úřad pro Karlovarský kraj | Územní pracoviště v Karlových Varech | | Finanční úřad pro Ústecký kraj | Územní pracoviště v Ústí nad Labem | | Finanční úřad pro Liberecký kraj | Územní pracoviště v Liberci | | Finanční úřad pro Královéhradecký kraj | Územní pracoviště v Hradci Králové | | Finanční úřad pro Pardubický kraj | Územní pracoviště v Pardubicích | | Finanční úřad pro Kraj Vysočina | Územní pracoviště v Jihlavě | | Finanční úřad pro Jihomoravský kraj | Územní pracoviště Brno-venkov | | Finanční úřad pro Olomoucký kraj | Územní pracoviště v Olomouci | | Finanční úřad pro Moravskoslezský kraj | Územní pracoviště Ostrava I. | | Finanční úřad pro Zlínský kraj | Územní pracoviště ve Zlíně | +----------------------------------------+----------------------------------------------------+

Podrobnější informace k této problematice včetně úplného znění zákona o Finanční správě, pokynu GFŘ č. D-12 o finančních úřadech, jejich územních pracovištích a o umístění spisu nebo jeho příslušné části, pokynu GFŘ č. D-13 ke změně umístnění spisů v rámci finančního úřadu, a také seznam všech finančních úřadů a jejich územních pracovišť naleznete na internetových stránkách České daňové správy. Informace lze získat také na územních pracovištích finančních úřadů.

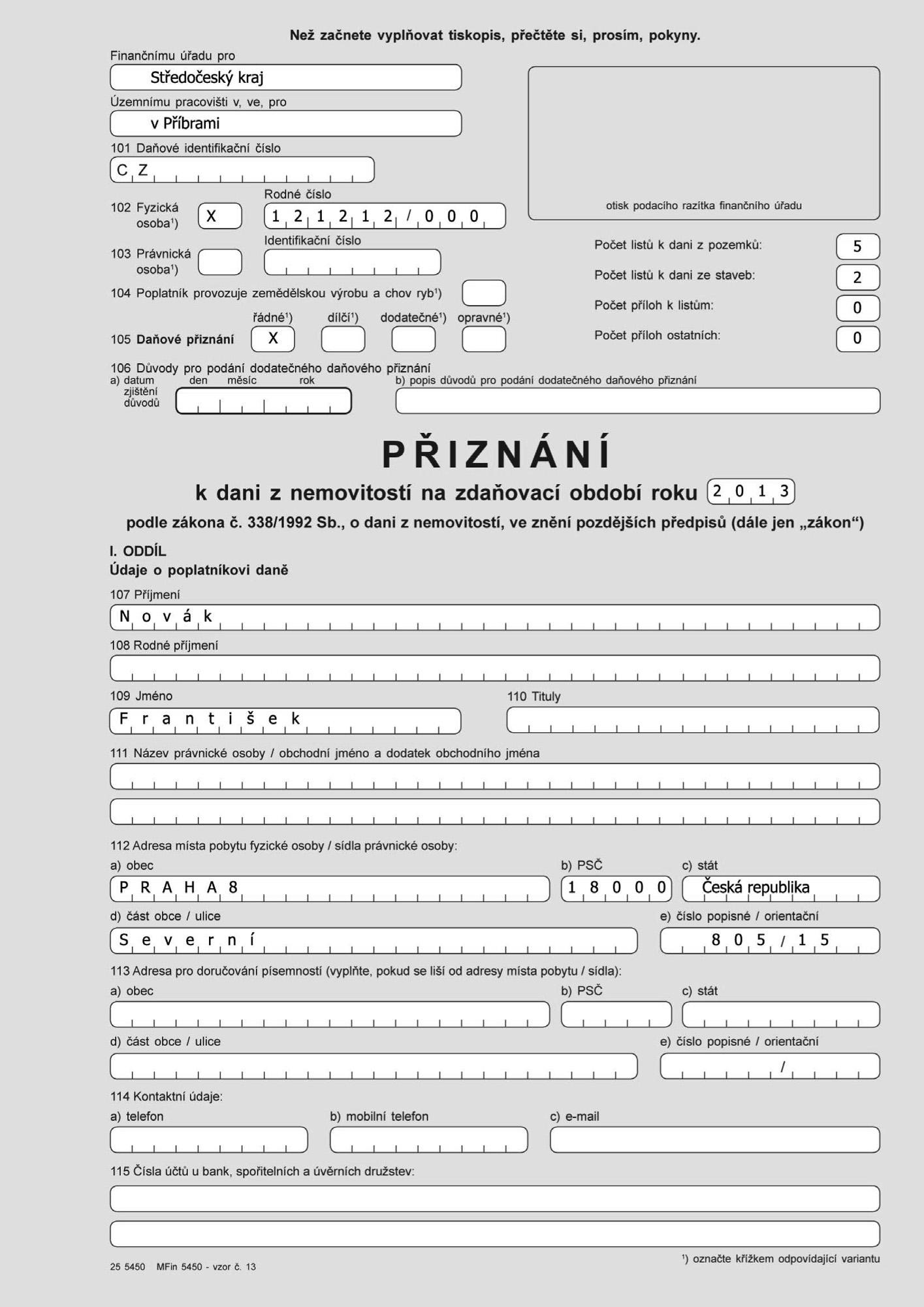

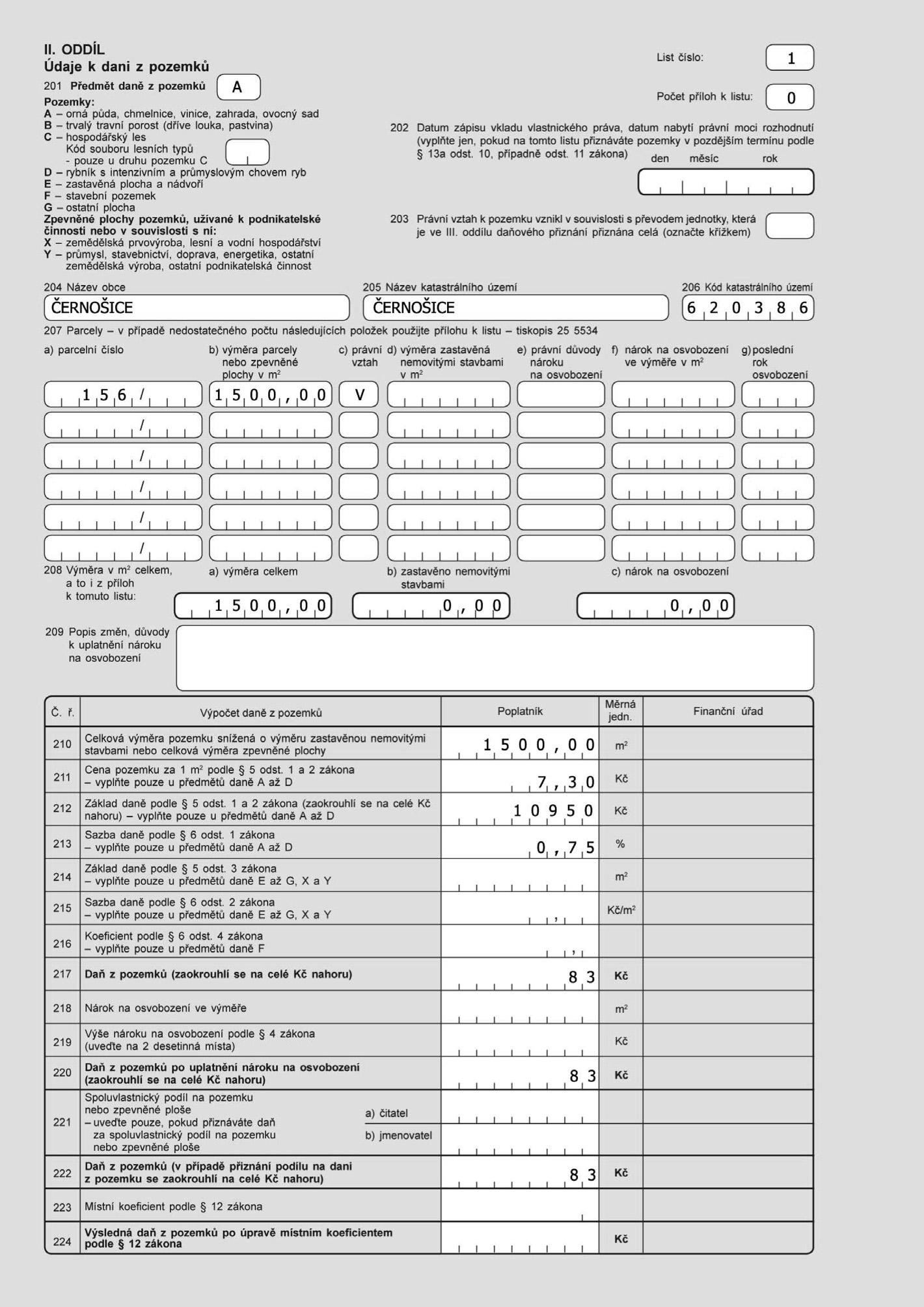

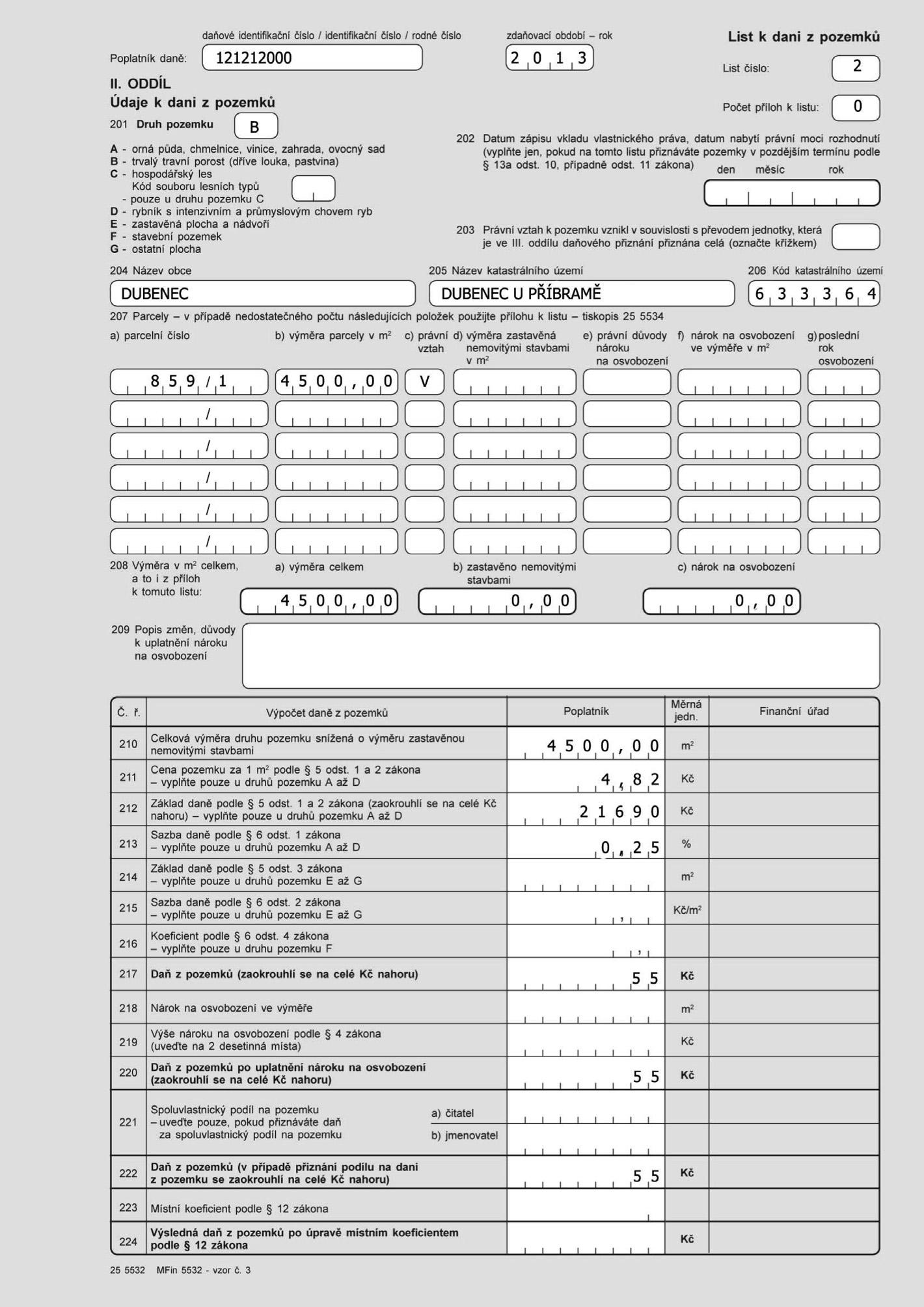

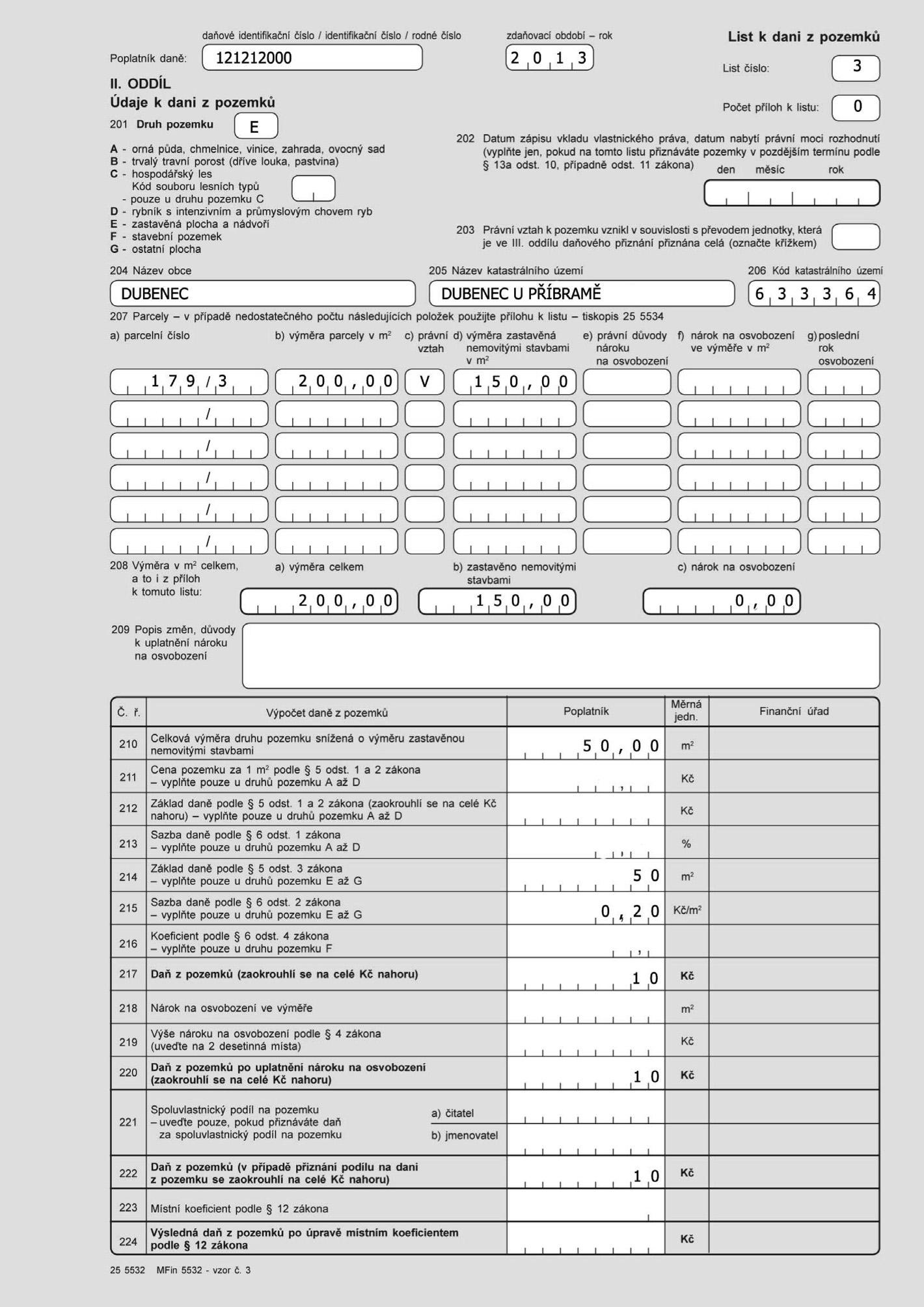

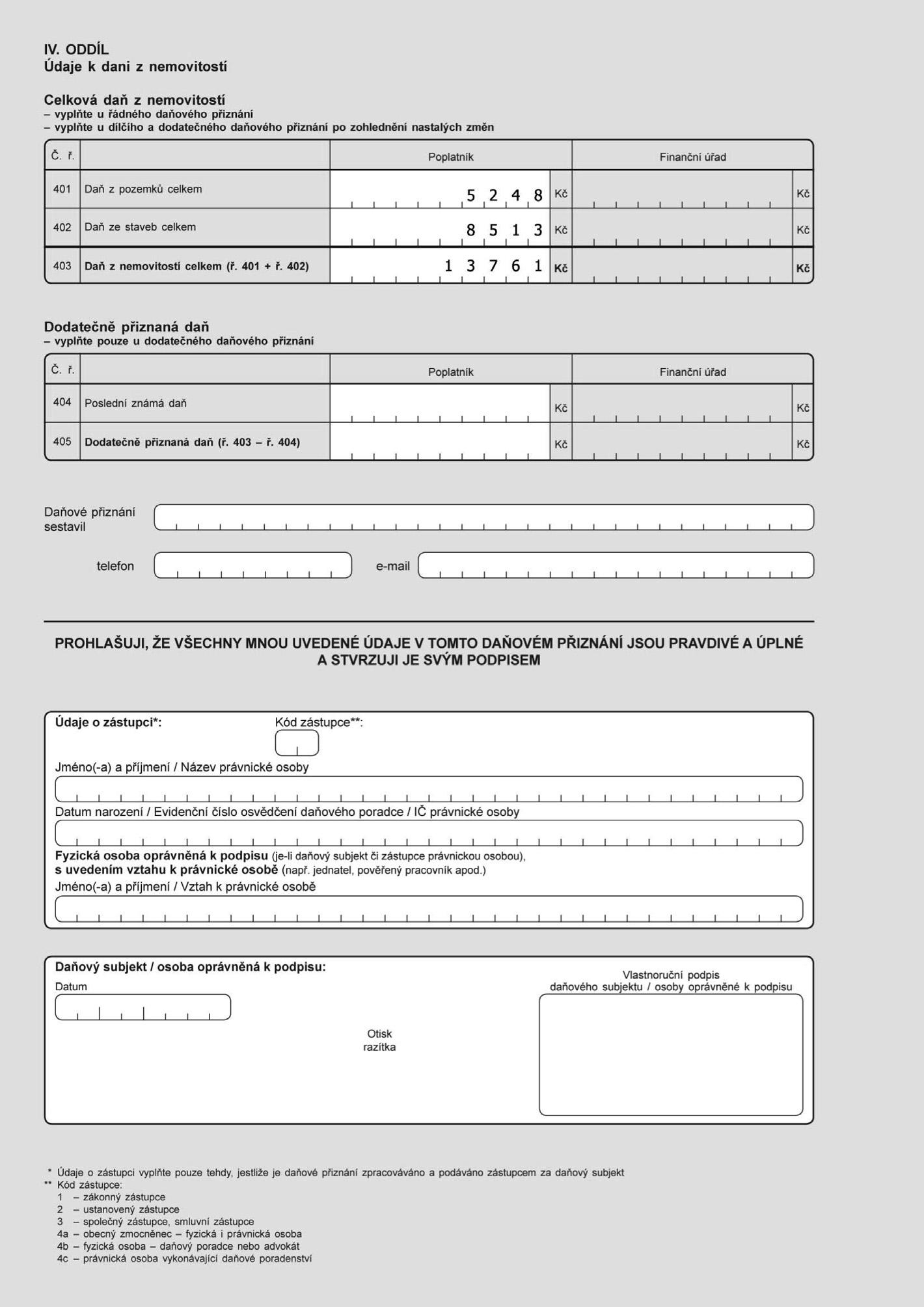

Příklad vyplnění přiznání z nemovitostí na rok 2013

Pan František Novák, který má místo pobytu v Praze, vlastní ve Středočeském kraji tyto nemovitosti:

1.

Pozemky druhu

A – orná půda v obci a KÚ Černošice

(do roku 2012 v obvodu místní působnosti FÚ pro Prahu - západ) o celkové výměře 1 500 m2.2.

Pozemky druhu

B – trvalý travní porost v obci Dubenec

(do roku 2012 v obvodu místní působnosti FÚ v Příbrami) o celkové výměře 4 500 m2.3.

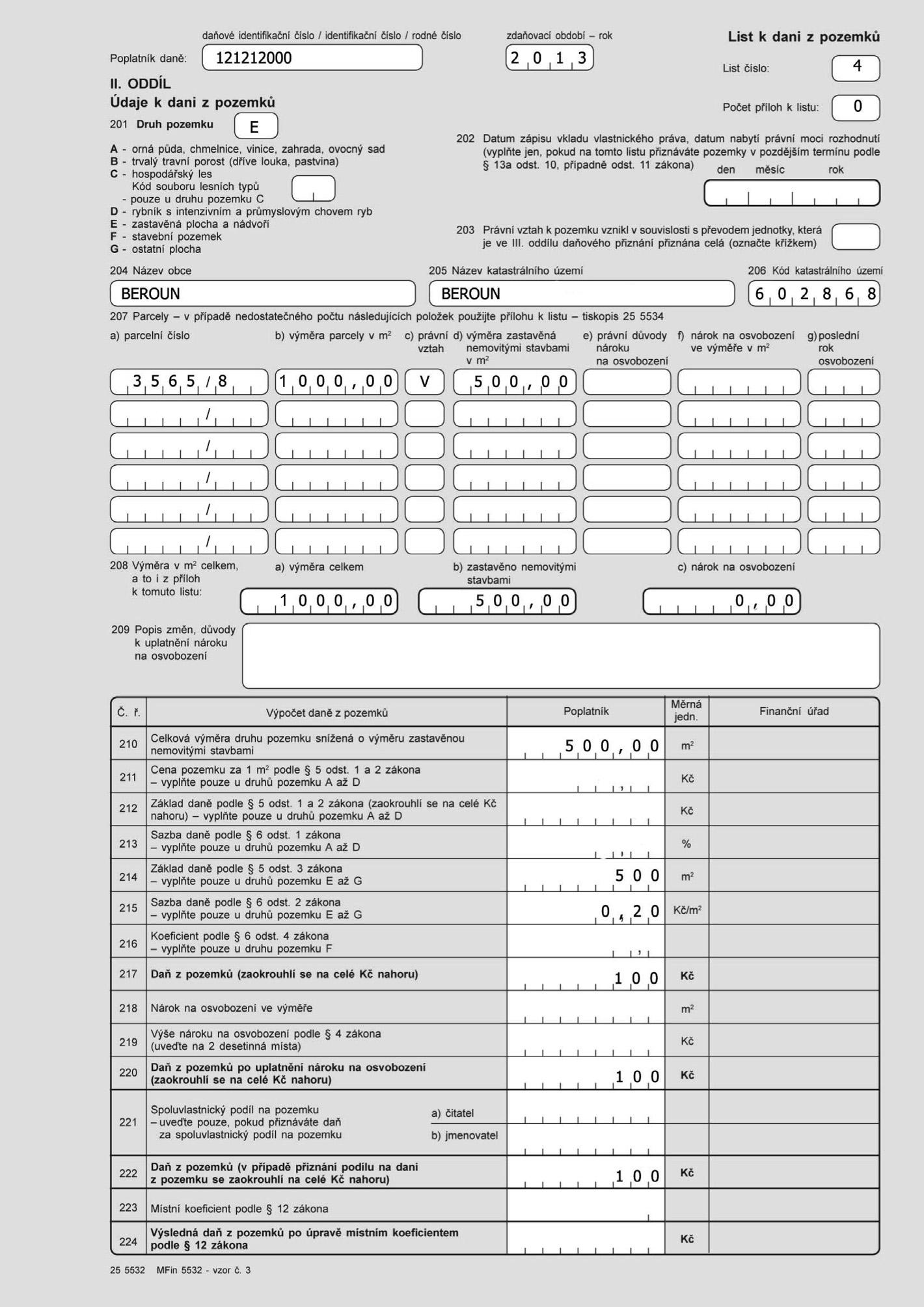

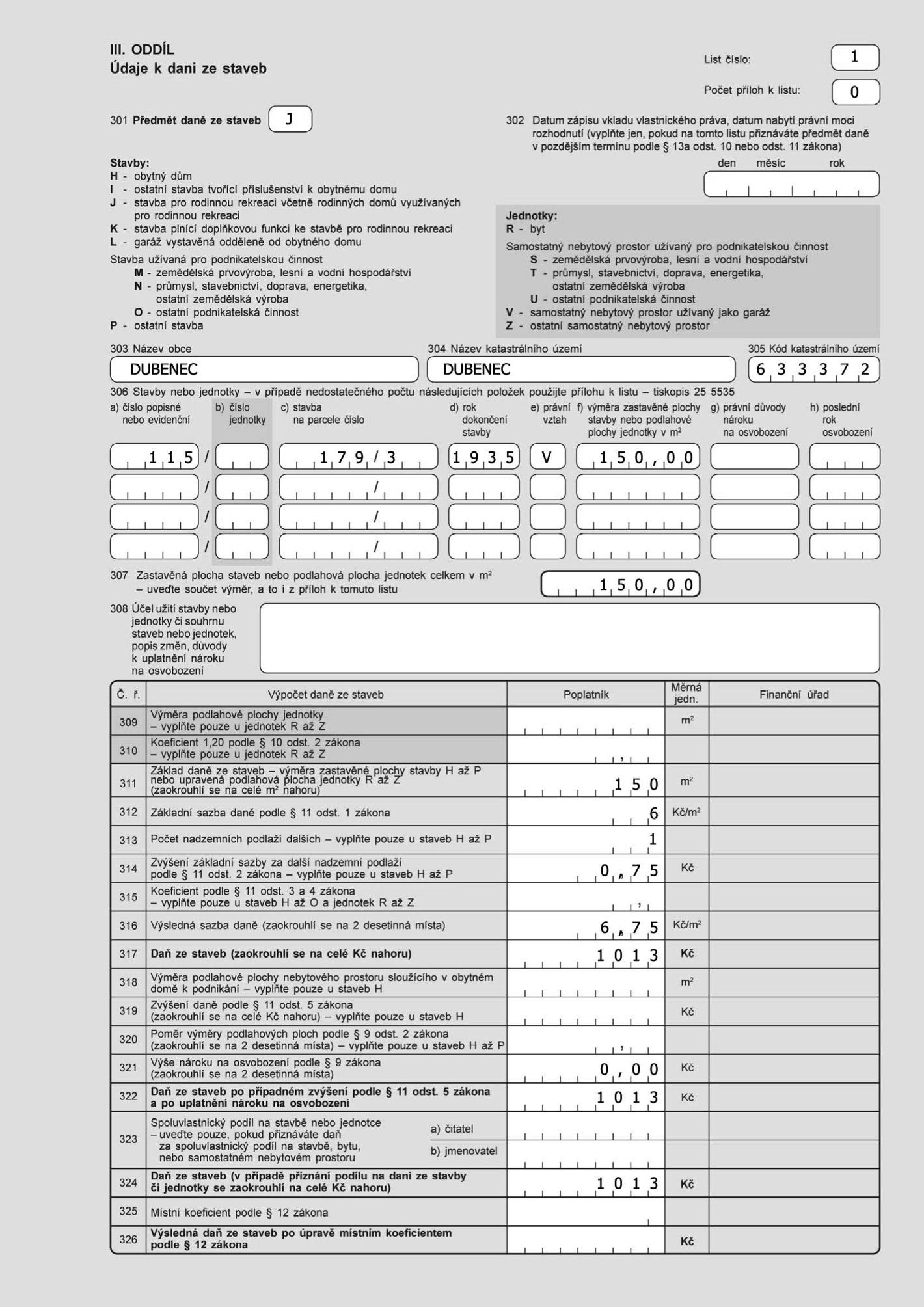

Pozemek druhu

E – zastavěná plocha a nádvoří v obci Dubenec

o výměře 200 m2, na kterém se nachází: -

rodinný domek sloužící pro rodinnou rekreaci

(druh stavby J) o dvou nadzemních podlažích a zastavěné ploše 150 m2.4.

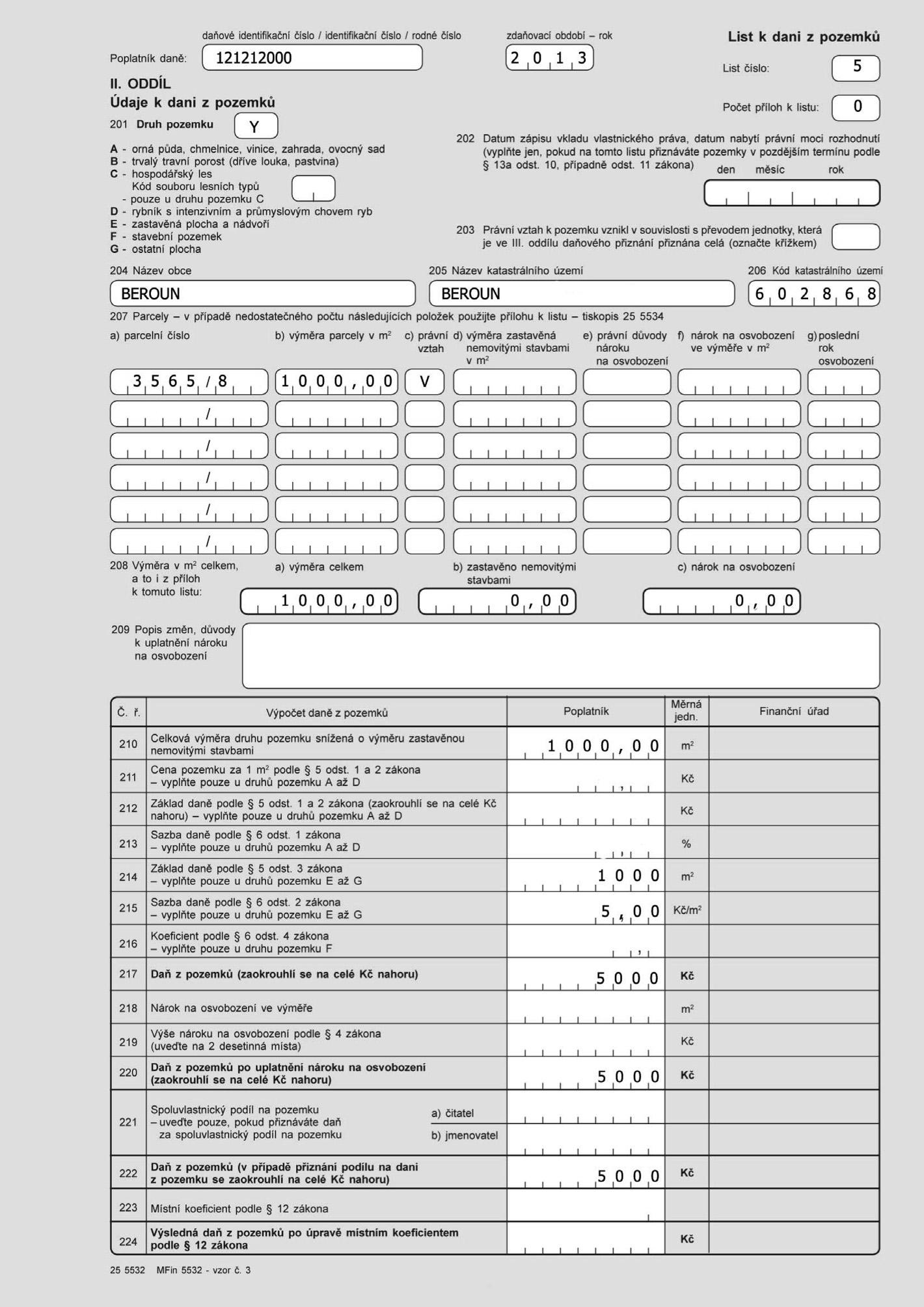

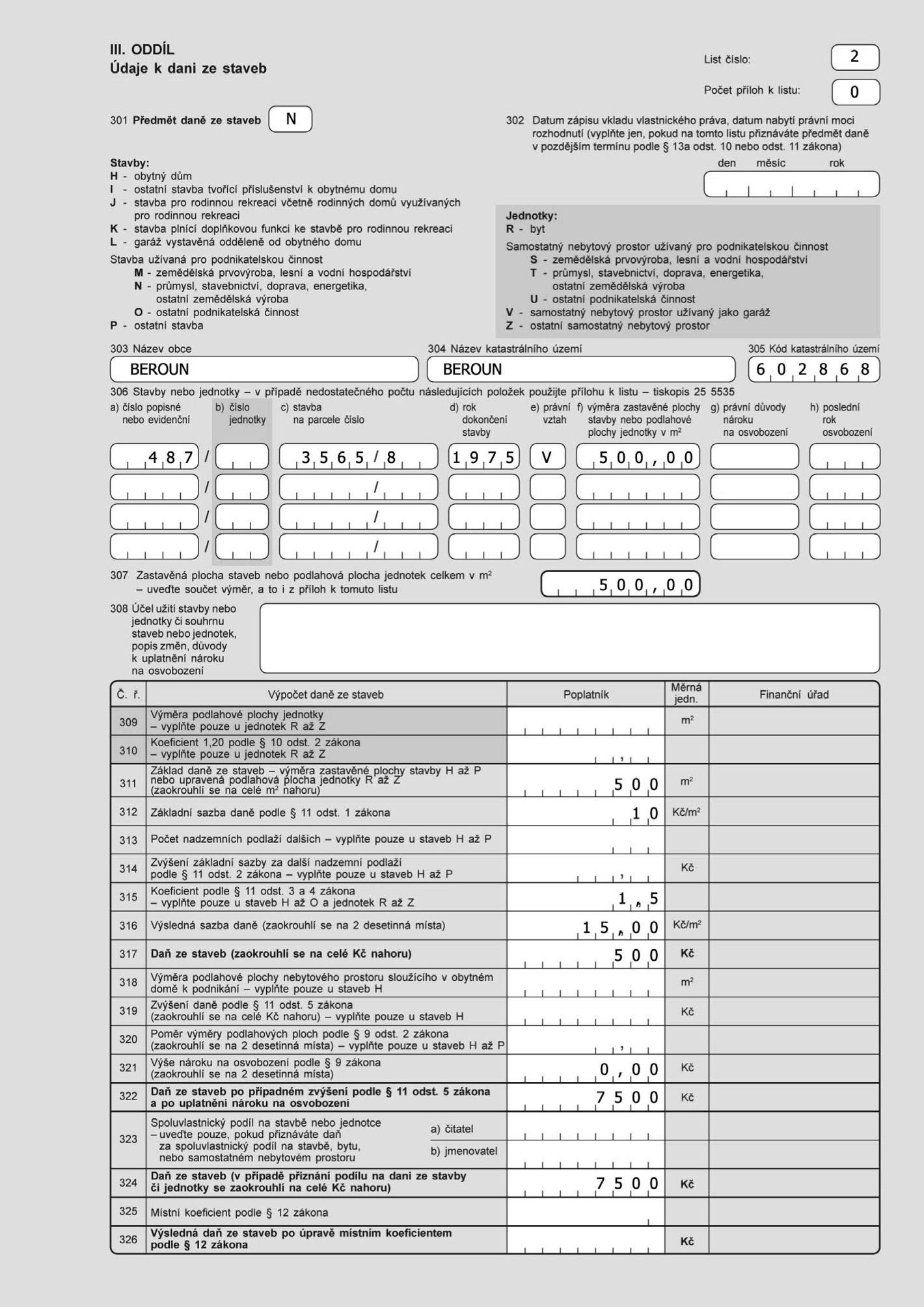

Pozemek druhu

E – zastavěná plocha a nádvoří v Berouně o výměře 2 000 m2

, na kterém se nachází: -

skladová hala o jednom nadzemním podlaží (druh stavby N) o zastavěné ploše 500 m2

, pronajatá stavební firmě jako sklad materiálu,-

zpevněná plocha pozemku (druh pozemku Y)

, sloužící jako skladová a manipulační plocha pro stavební firmu, o výměře 1 000 m2.Při určení spravujícího ÚZP se v daném případě vychází z priority stavby druhu J, které byla do roku 2012 v obvodu místní působnosti FÚ v Příbrami. Místně příslušným správcem daně je tedy Finanční úřad pro Středočeský kraj, spravujícím územním pracovištěm je ÚzP v Příbrami.