Obecně platí, že příjmy z prodeje nemovitostí, bytů a nebytových prostor jsou předmětem daně z příjmů a nejsou od daně osvobozeny. Pro fyzické osoby (a jen pro ně) však platí výjimky uvedené v § 4 zákona o daních z příjmů. Za splnění některých podmínek mohou být tyto příjmy osvobozeny (I) po dvou letech, (II) po pěti letech, anebo (III) jde-li o restituce. Po pětileté lhůtě lze osvobodit i příjmy z „převodu družstevního bytu“, správně převodu členských práv v (typicky) bytovém družstvu. Proto z něho vytvářím zvláštní skupinu (IV), i když - de jure - o prodej bytu nejde.

Prodej nemovitostí, bytů a nebytových prostor osvobozený od daně z příjmů

PhDr.

Milan

Skála

daňový poradce

Bohužel, ani v devatenáctém roce účinnosti zákona č. 586/1992 Sb., o daních z příjmů (dále jen „zákon o daních z příjmů“), nejsou zcela sjednocené názory na podmínky osvobození. Pokusím se proto podmínky osvobození podle jednotlivých skupin přiblížit, rozebrat, připomenout související judikaturu a zaujmout názory k některým sporným ustanovením. Jako podnět k diskuzi.

I. Osvobození po dvou letech

Mám na mysli osvobození podle § 4 odst. 1 písm. a) zákona o daních z příjmů, které zní:

„(1) Od daně (z příjmů fyzických osob) jsou osvobozeny

a)

příjmy z prodeje rodinného domu, bytu, včetně podílu na společných částech domu nebo spoluvlastnického podílu, včetně souvisejícího pozemku, pokud v něm prodávající měl bydliště nejméně po dobu 2 let bezprostředně před prodejem. Obdobně se postupuje také u příjmů z prodeje rodinného domu, bytu, včetně podílu na společných částech domu nebo spoluvlastnického podílu, včetně souvisejícího pozemku, pokud v něm prodávající měl bydliště bezprostředně před prodejem po dobu kratší dvou let a použije-li získané prostředky na uspokojení bytové potřeby. Pro osvobození příjmů plynoucích manželům z jejich společného jmění postačí, aby podmínky pro jeho osvobození splnil jen jeden z manželů, pokud majetek, kterého se osvobození týká, není nebo nebyl zařazen do obchodního majetku jednoho z manželů. Osvobození se nevztahuje na příjmy z prodeje tohoto bytu nebo domu, pokud je nebo byl zahrnut do obchodního majetku pro výkon podnikatelské nebo jiné samostatné výdělečné činnosti, a to do 2 let od jeho vyřazení z obchodního majetku. Osvobození se dále nevztahuje na příjmy, které plynou poplatníkovi z budoucího prodeje rodinného domu, bytu, včetně podílu na společných částech domu nebo spoluvlastnického podílu na tomto majetku, včetně souvisejícího pozemku, uskutečněného v době do 2 let od nabytí, a z budoucího prodeje rodinného domu, bytu, včetně podílu na společných částech domu nebo spoluvlastnického podílu na tomto majetku, včetně souvisejících pozemků, uskutečněného v době do 2 let od jeho vyřazení z obchodního majetku, i když kupní smlouva bude uzavřena až po 2 letech od nabytí nebo po 2 letech od vyřazení z obchodního majetku.“

Záměr zákonodárce v důvodové zprávě původního znění zákona o daních z příjmů nenajdeme. Lze však dovodit, že důvodem je podpora možnosti stěhování za prací (a tím i zaměstnanosti) při současné eliminaci spekulativního prodeje1. Jde o příjmy nepodnikatelské, vesměs nahodilé, kde předmět prodeje sloužil k osobnímu užívání fyzické osoby. Nikoli k dosažení zisku. Kdyby se příjmy z prodeje zdaňovaly, předmětem daně by byla -

de facto

- i dlouhodobá inflace a přirozené tržní zvyšování hodnot nemovitostí. Před dvaceti lety pořízený rodinný dům má dnes řekněme desetinásobnou hodnotu i při zanedbané údržbě - právě vlivem inflace a samovolného zvyšování tržní hodnoty. Tento nárůst by se zdanil. To vše jsou myslím důvody pro osvobození. Současně důvody toho, proč má vláda záměr ponechat toto osvobození v zákoně o daních z příjmů i po roce 2012.Pojďme text zkoumat metodou „short step by short step“, tedy krůček po krůčku.

a)

„... příjmy

Prodejem se rozumí obvykle dvoustranný právní úkon, jehož následkem dojde k převodu vlastnického práva k věci (zde k rodinnému domu, bytu) za úplatu. Smluvním typem je kupní smlouva podle § 588 občanského zákoníku2. Osvobozeny jsou tedy příjmy z prodeje na základě smlouvy kupní. Podle ustanovení § 23 odst. 6 zákona o daních z příjmů se však příjmy získané směnou (§ 611 občanského zákoníku) posuzují pro účely zákona obdobně jako příjmy získané prodejem. Pak platí, že osvobození se vztahuje jak na příjmy ze smlouvy kupní, tak i na nepeněžní příjmy ze smlouvy směnné. Osvobozeny však nejsou příjmy z jiného právního titulu převodu vlastnického práva. Zejména pak z titulu zrušení a vypořádání podílového spoluvlastnictví podle § 141 občanského zákoníku.z prodeje

...“b)

„... příjmy z prodeje

Ústavní soud ruku v ruce s Nejvyšším správním soudem opakovaně judikovaly tzv. princip absence čínské zdi3. Jde o to, že mezi soukromým a veřejným právem není postavena čínská zeď, jež by obě práva oddělovala. Naopak, jde o rodinného domu

.“„...dvě sféry jednoho ve své podstatě jednotného a uceleného právního řádu.“

4 Proto právo veřejné (zde finanční, daňové) přebírá z práva soukromého ty právní instituty, které samo nevymezuje. Ani k tomu není nezbytný odkaz na ten který soukromoprávní předpis v poznámce pod čarou. V případě rodinného domu přebírá zákon o daních z příjmů obsah tohoto pojmu z § 2 písm. a) bod 2 stavební vyhlášky č. 501/2006 Sb. Rodinným domem se i pro účely zákona o daních z příjmů rozumí stavba pro bydlení, „ve které více než polovina podlahové plochy odpovídá požadavkům na trvalé rodinné bydlení a je k tomuto účelu určena; rodinný dům může mít nejvýše tři samostatné byty, nejvýše dvě nadzemní a jedno podzemní podlaží a podkroví“

. Vhodným důkazním prostředkem pro tvrzení, že prodávaný dům je domem rodinným, může být kolaudační rozhodnutí (kolaudační souhlas) na rodinný dům. Pokud ovšem po něm nedošlo k podstatným změnám stavby, jež by z uvedeného vymezení dům vyvedly. Pak by měl přednost stav faktický před stavem formálně právním5. A nezaměňujme - tak jako novináři a politici - rodinný dům za rodinný domek z již zrušeného § 128 občanského zákoníku. Jsou to pojmy obsahově odlišné. Kolaudační rozhodnutí na rodinný domek nutně neznamená, že jsou splněny podmínky pro rodinný dům.c)

„.... příjmy z prodeje rodinného domu,

Pojem byt je s použitím principu absence čínské zdi bytem - jednotkou z § 2 písm. b) a h) zákona č. 72/1994 Sb., o vlastnictví bytů, případně bytem podle zákona předcházejícího6. Neboť jen byt - jednotku lze zcizit. Prodat. Směnit. Nikoli byt, jenž je součástí domu nerozděleného prohlášením vlastníka7 na jednotky. Od 1. 1. 1951, s účinností tzv. středního občanského zákoníku, nelze u nás vlastnit a tím méně pak zcizit část věci (např. byt v domě nerozděleného prohlášením vlastníka). Zákon o vlastnictví bytů vymezuje byt jako „místnost nebo soubor místností, které jsou podle rozhodnutí stavebního úřadu určeny k bydlení“. Nenechme se zmást částečně odlišným vymezením bytu z § 48 odst. 2 písm. c) zákona č. 235/2004 Sb., o dani z přidané hodnoty. Toto vymezení je určené jen pro účely DPH a nelze je do zákona o daních z příjmů vnést; šlo by o obecně nepřípustnou analogii ve veřejném právu hmotném8. Poněkud nešťastně zákonodárce v § 4 odst. 1 písm. a) zákona o daních z příjmů dodává, že osvobozeny jsou i příjmy z prodeje podílu na společných částech domu. Nešťastně ze dvou důvodů. Tím prvním je, že společné části domu se vůbec neprodávají, nepřevádí se. bytu, včetně podílu na společných částech domu

.“„S převodem nebo přechodem vlastnictví jednotky

9 Druhým důvodem je, že v jiných částech zákona o daních z příjmů [např. hned v § 4 odst. 1 písm. b)] dovětek „včetně podílu na společných částech domu“ absentuje a mohlo by se zdát, že pro tyto případy se právní úprava na společné části domu nevztahuje -když tam není uvedena, zatímco v § 4 odst. 1 písm. a) uvedena je. Jsem přesvědčen, že jde jen o zhojitelnou legislativně-technickou neobratnost zákonodárce a všude platí, že podíl na společných částech domu sleduje při převodu právní osud jednotky se všemi následky a důsledky. Bez ohledu na to, zda to je, či není v daňovém právu výslovně uvedeno.přechází

(ex lege

) spoluvlastnické právo ke společným částem domu.“d)

„... příjmy z prodeje rodinného domu, bytu, včetně podílu na společných částech domu

Zdánlivě logická, ale ve své podstatě opět nešťastná formulace. Má vyjadřovat, že osvobození se vztahuje i na převod spoluvlastnického podílu na rodinném domu či bytu za stejných podmínek, jako při prodeji celého rodinného domu či bytu. Problém je v tom, že v mnoha jiných a obdobných případech zvláštní výslovná úprava pro převod spoluvlastnického podílu v zákoně o daních z příjmů chybí. Viz například v § 4 odst. 1 písm. b) (převod dalších nemovitostí bez výslovného uvedení převodu spoluvlastnického podílu), či písm. c) (převod věcí movitých bez výslovného uvedení převodu spoluvlastnického podílu). Mnohé by mohlo napadnout, že osvobození příjmů při převodu spoluvlastnického podílu se použije jen v těch výslovně uvedených případech [§ 4 odst. 1 písm. a)] a nepoužije se v ostatních případech, kde výslovná úprava pro převod spoluvlastnického podílu absentuje [§ 4 odst. 1 písm. a) a b)]. Nemyslím si, že takový výklad by byl správný. Opět jde jen o nešikovnost zákonodárce. Není-li upraveno jinak, pak převod spoluvlastnického podílu se chová majetkově stejně, jako převod věci celé, a to i v právu veřejném. Byť to v něm není výslovně uvedeno. Viz např. 11 Ca 53/2006-46 ze dne 31. 1. 2007 a 2 Afs 49/2008-159 ze dne 27. 8. 2008 k osvobozenému převodu spoluvlastnického podílu na halové garáži. nebo spoluvlastnického podílu

,...“e)

„... příjmy z prodeje rodinného domu, bytu, včetně podílu na společných částech domu nebo spoluvlastnického podílu,

Související pozemek není výkladovým problémem v případě bytu -jednotky. Lze dovodit, že je to pozemek (přesněji spoluvlastnický podíl na pozemku), uvedený v prohlášení vlastníka a převáděný spolu s jednotkou. Souvislost vytváří § 21 zákona o vlastnictví bytů a „...spoluvlastnický podíl na pozemku je neoddělitelnou částí bytové jednotky.“10 Související pozemek může být výkladovým problémem v případě prodeje rodinného domu. Zejména v hraničních případech. Třeba pole (katastrálně orná půda) brambor, navazující na zahradu u rodinného domu a obdělávané vlastníkem rodinného domu. Nebo zahrada u rodinného domu rozdělená veřejnou cestou, takže část zahrady je mimo celek pozemků přilehlých k rodinnému domu. Jsou to ještě související pozemky, jejichž prodej spolu s rodinným domem má nárok na osvobození? Měl zákonodárce na mysli souvislost polohovou, anebo funkční? Ani zákon, ani včetně souvisejícího pozemku

.“judikatura

, ani právní nauka jednoznačnou odpověď nedávají. Existuje judikatura

Ústavního soudu k restitucím, vymezující funkční celek11. Na ni navazuje judikatura

Nejvyššího správního soudu, podle které se za pozemky tvořící funkční celek se stavbou považují provozně související pozemky bez přerušení12. To je ovšem o restitucích a o funkčním celku. Převzít je do daňového práva bez dalšího nelze; mohou však být podnětem k výkladovým úvahám. S problémem souvisí judikát

Krajského soudu v Českých Budějovicích čj. 10 Ca 21/2002-21, zveřejněný v časopise Soudní judikatura

č. 5/2002, str. 373. Dovozuje, že pojem „požadavky na trvalé bydlení“ (což je pojem z definice rodinného domu) neznamená pouze požadavky na užívání bytu, ale zahrnuje i požadavky na další související aktivity, související s bydlením

. Tyto požadavky - podle mého názoru - musí splňovat i pozemky užívané vlastníkem spolu s rodinným domem pro účely moderního bydlení. Například tím, že na nich vlastník pěstuje ovoce a zeleninu v rozsahu, který odpovídá potřebě rodiny. Nikoli však v rozsahu 20 hektarů a pro prodej. To by uvedený judikát

považoval za jiné účelové určení, než související s trvalým bydlením. S přihlédnutím k záměru zákonodárce a k uvedené judikatuře se přikláním k názoru, že související pozemek je takový pozemek, který je užíván spolu s rodinným domem pro naplnění požadavku všech obvyklých aktivit trvalého bydlení v rodinném domě. Je na prodejci, aby tuto skutečnost prokázal. Věřím, že prokáže nárok na osvobození při převodu rodinného domu s přilehlým polem, na kterém pěstuje plodiny prokazatelně jen pro rodinnou potřebu. Stejně tak u pozemku pro sport, nepodnikatelské chování psů, nebo pro jiné koníčky provozované „z domova“. Druh pozemku (orná půda, chmelnice, vinice, zahrada, ovocný sad, trvalý trávní porost atd.) je přitom nepodstatný. Zákon o daních z příjmů neváže související pozemky na jejich druh. Podstatná je souvislost pozemku s rodinným domem a užívání celého komplexu způsobem odpovídajícím požadavkům na trvalé bydlení. Pokud jde o případ oné zahrady u rodinného domu, rozdělené veřejnou cestou. Jazykový výklad spěje k závěru, že pozemek za cestou, mimo pozemkový celek rodinného domu, při převodu osvobozený nebude. Byť by sloužil výhradně pro pěstování ovoce k rodinné potřebě vlastníka rodinného domu. Brání tomu singulár v pojmu „včetně souvisejícího

z § 4 odst. 1 písm. a) zákona o daních z příjmů, zatímco v jiných případech zákon o daních z příjmů používá plurál13. Osvobození se tedy vztahuje k jednomu pozemku u rodinného domu (třeba i sestávajícího z více parcelních čísel14). Pozemek za veřejnou cestou je pozemkem samostatným a tedy pozemkem jiným a druhým. Teleologický výklad spěje k závěru opačnému: není důvod, proč by z celku sloužícího požadavkům na trvalé bydlení v rodinném domě měla být část zahrady vyloučena z osvobození jen proto, že zahradu protíná veřejná cesta. A teleologický výklad v této oblasti, zejména po zveřejnění judikátu 2 Afs 20/2011-77 ze dne 15. 4. 2011 (kterému se ještě budeme podrobně věnovat), rozhodně nelze podceňovat. Počkejme si na judikaturu. Je potřeba soud přesvědčit, že pojem „včetně souvisejícího pozemku“ znamená „včetně pozemku

“každého funkčně souvisejícího pozemku

“.f)

„... pokud v něm prodávající měl

Bydliště vymezuje ustanovení § 2 odst. 4 zákona o daních z příjmů: bydliště

nejméně po dobu 2 let bezprostředně před prodejem...“„Bydlištěm na území České republiky se pro účely tohoto zákona rozumí místo, kde má poplatník stálý byt za okolností, z nichž lze usuzovat na jeho úmysl trvale se v tomto bytě zdržovat.“

Podle Pokynu Ministerstva financí D-30015 „Úmysl poplatníka zdržovat se trvale ve stálém bytě se posuzuje vzhledem k okolnostem jeho osobního a rodinného stavu, tj. má-li zde rovněž např. manželku, děti, rodiče, či zda byt je využíván v návaznosti na jeho ekonomické aktivity (podnikání, zaměstnání apod.).“

Ano. Vedle široké škály dalších okolností, posuzovaných případ od případu (odběry elektřiny, plynu, vody, kam mu chodí pošta, kam děti chodí do základní školy, zda je prodejce v přilehlé hospodě známý štamgastům a další). Pojem „bydliště“ nelze zaměňovat s pojmy trvalý pobyt, přechodný pobyt, trvalé bydliště či přechodné bydliště. Nejde nutně ani o místo pobytu ve smyslu § 13 odst. 1 písm. a) zákona č. 280/2009 Sb., daňový řád16. Je na prodejci, aby ve věci naplnění pojmu bydliště podle zákona o daních z příjmů unesl důkazní břemeno. Praxe je taková, že pokud má prodejce v občanském průkazu uveden jako trvalý pobyt adresu prodávaného rodinného domu či bytu, správce daně to obvykle uspokojí a nárok na osvobození obvykle akceptuje. I když trvalý pobyt vymezuje § 10 odst. 1 zákon č. 133/2000 Sb., o evidenci obyvatel, odlišně od „daňového“ bydliště: „Místem trvalého pobytu se rozumí adresa pobytu občana v České republice, která je vedena v registru obyvatel ve formě referenční vazby (kódu adresního místa) na referenční údaj o adrese v základním registru územní identifikace, adres a nemovitostí,

Trvalý pobyt tedy nutně neznamená existenci bydliště. Pokud má prodejce trvalý pobyt jinde, než v předmětu prodeje, i tak může mít příjmy z převodu osvobozeny. Bude se ale muset hodně snažit při dokazování existence bydliště tam, kde nemá trvalý pobyt. V takovém případě bych plátci doporučoval podrobné prostudování judikátu 8 Afs 78/2009 ze dne 23. 9. 2010.kterou si občan zvolí zpravidla v místě, kde má rodinu, rodiče, byt nebo zaměstnání

.“g)

„...pokud v něm prodávající měl bydliště nejméně

Jde o soukromoprávní počítání času takových právních skutečností, které jsou soukromoprávní povahy. Proto se nepoužije ustanovení § 33 daňového řádu, ale ustanovení § 122 občanského zákoníku: po dobu 2 let

bezprostředně před prodejem...“„Konec lhůty určené podle ... let připadá na den, který se číslem shoduje se dnem, na který připadá událost, od níž lhůta počíná.“

Jde o lhůtu jen pro bydliště

, nikoli pro bydliště a současně pro vlastnické právo, jak tomu bylo do konce roku 1999 před novelou zákona o daních z příjmů zákonem č. 63/1993 Sb.Příklad

Pavel První nabyl účast v bytovém družstvu koupí družstevního podílu dne 8. 6. 2009 a za týden, 15. 6. 2009 se do bytu, jenž se k družstevnímu podílu váže, plně nastěhoval. Připusťme, že od tohoto dne měl v bytě bydliště ve smyslu § 2 odst. 4 zákona o daních z příjmů. Dne 11. 5. 2011 získal vlastnické právo k tomuto bytu - jednotce na základě § 23 a násl. zákona č. 72/1994 Sb., o vlastnictví bytů. Byt dále užíval, stejně jako dřív. Dne 16. 6. 2011 byt prodal Petru Druhému, neboť mu to připadalo jako prodej po více než dvou letech od koupě družstevního podílu, od nastěhování, ba i od vzniku bydliště. Zkoumáme, zda byla dodržena dvouletá lhůta pro osvobození podle § 4 odst. 1 písm. a) zákona o daních z příjmů.

Počátek běhu dvouleté lhůty: 15. 6. 2009. Tedy den, v němž došlo ke skutečnosti určující počátek běhu dvouleté lhůty. Konec běhu dvouleté lhůty: 15. 6. 2011. Tedy den, který se číslem shoduje se dnem, na který připadá událost, od níž lhůta počíná.

Pokud Pavel První byt prodal až 16. 6. 2011, tak splnil podmínku pro osvobození z § 4 odst. 1 písm. a) zákona o daních z příjmů, neboť v bytě „měl bydliště nejméně po dobu 2 let bezprostředně před prodejem.“

Pikantností zůstává, že pokud bychom při počítání dvouleté lhůty použili daňový řád, převod by osvobozený nebyl. Podle daňového řádu lhůta stanovená podle let počíná běžet dnem, který

následuje po dni

, kdy došlo ke skutečnosti určující počátek běhu lhůty. O den pozdější počátek běhu lhůty se projeví i o den pozdějším uplynutím lhůty. V našem případě by lhůta končila až uplynutím dne 16. 6. 2011 a podmínka pro osvobození by splněna nebyla.Povšimněme si, že pro posouzení lhůty je nepodstatný den nabytí účasti v bytovém družstvu, stejně tak jako den nabytí vlastnického práva k bytu - jednotce. Rozhodné je splnění dvouletého testu bydlení.

h)

„...pokud v něm prodávající měl bydliště nejméně po dobu 2 let

Pojem „bezprostředně“ se obvykle (a dle mého názoru správně) vykládá tak, bydliště musí bezprostředně navazovat na prodej. Podmínka by nebyla splněna třeba v případě, že by prodejce podmínku dvouletého bydliště splňoval, ale jen do doby měsíc před prodejem. Takové bydliště by sice bylo dvouleté, leč nikoli bezprostředně před prodejem, jak požaduje zákon. Nelze než souhlasit s Lubomírem Janouškem17, že pojem „bezprostředně“ nutně potřebuje rozumné uvážení případ od případu. Není nic mimořádného, že po podpisu kupní smlouvy (a po složení kupní ceny notáři do úschovy) kupující bezprostředně před prodejem

.“vyklizený

rodinný dům či byt převezme. Druhý den, někdy i ten samý den. Několik dnů vyklizený

předmět koupě těžko může sloužit jako důkaz, že prodejce v něm má bydliště bezprostředně

před prodejem. Když už je prázdný a prodejce má centrum svých zájmů jinde. O naplnění úmyslu trvale se v tomto bytě zdržovat nemluvě. Tím chci naznačit, že často bude existovat časová mezera mezi bydlištěm a prodejem, která vzniká jen systémem prodeje a rozhodně by neměla být na závadu osvobození. Ostatně v praxi se s problémy tohoto druhu ani nesetkáváme. Nepříjemně sporný může být výklad pojmu „prodej“

. Konkrétně den prodeje, ke kterému se posuzuje dodržení/nedodržení závěru dvouleté lhůty. Jsou dvě možnosti výkladu: i)

prodej jako kupní smlouva, a nebo

ii)

prodej jako převod vlastnického práva.

„Den prodeje (převodu nebo přechodu) se posuzuje obdobně jak je uvedeno pod bodem 2.“

Tedy podle převodu vlastnického práva. Bohužel, ministerstvo svůj názor nezdůvodňuje. Stejný názor zastává i široká škála autorů odborných článků, kteří přispívají k teoretickému rozvoji daňového oboru pouze používáním klávesnicových hmatů Ctrl+C a Ctrl+V. Obávám se, že ministerstvo se mýlí. Prodejem nemovitosti se rozumí právní úkon vedoucí k převodu vlastnického práva. Typicky kupní smlouva. Nikoli vlastní převod vlastnického práva. Svůj názor zdůvodňuji takto: *

Ustanovení § 133 občanského zákoníku rozlišuje převod věci (přičemž

prodej

je jednou z alternativ převodu věci) a nabývání (převod

) vlastnického práva. Jde o dva odlišné právní instituty, které se časově mohou lišit. Dnes prodávám kupní smlouvou počítač, je prodaný, k převodu vlastnického práva dojde za týden, převzetím počítače kupujícím20. Dnes prodávám kupní smlouvou rodinný dům, je prodaný, k převodu vlastnického práva dojde za měsíc doručením návrhu na vklad21 (přesněji provedením vkladu s právními účinky ke dni doručení návrhu na vklad22). Obdobně rozlišuje prodej a převod ustanovení § 614 odst. 3 občanského zákoníku: „Při samoobslužném

Převod vlastnického práva je tedy až následkem prodeje a oboje nemusí nutně proběhnout v jeden den.prodej

i dochází k převodu

vlastnictví ke koupené věci okamžikem zaplacení ceny.“*

I zákon o daních z příjmů rozlišuje prodej a převod. Viz např. § 10 odst. 2 příjmy

„

; § 4 odst. 1 písm. r): z prodeje

nebo převodu

majetku“„...přesahuje-li doba mezi nabytím a převodem dobu 5 let.“

; § 4 odst. 1 písm. w): příjmy z

V některých případech tedy zákonodárce volí časový interval mezi nabytím a prodejem, v jiných případech mezi nabytím a převodem. Pak - podle ustálené judikatury23 - musí jít o pojmy odlišné.prodeje

cenných papírů, přesáhne-li doba mezi nabytím

a převodem

.“*

Zvláštní pozornost v této souvislosti vyžaduje sám komentovaný § 4 odst. 1 písm. a) zákona o daních z příjmů, a to jeho poslední, pátá věta. Podle ní se osvobození nevztahuje na příjmy z budoucího

prodeje

majetku, i když kupní smlouva bude

uzavřena až po 2 letech od nabytí nebo po 2 letech od vyřazení z obchodního majetku. Zde je myslím konkretizace předchozího pojmu prodej: uzavření kupní smlouvy.Příklad

Dne 8. 6. 2011 uzavřena kupní smlouva na převod rodinného domu.

Dne 18. 6. 2011 doručen návrh na vklad místně příslušnému katastrálnímu úřadu.

Dne 8. 7. 2011 proveden vklad vlastnického práva s právními účinky ke dni doručení návrhu na vklad.

Dne 22. 7. 2011 doručení písemnosti z katastru nemovitostí.

Otázkou je, který z těchto dnů je datem prodeje. Podle mého 8. 6. 2011.

i)

„...

Obdobně se postupuje také u příjmů z prodeje ..., pokud v něm prodávající měl bydliště bezprostředně před prodejem po dobu kratší dvou let a

Bytovou potřebu vymezuje ustanovení § 15 odst. 3 zákona o daních z příjmů, na který odkazuji. Zahrnuje celkem osm alternativ bytových potřeb, které - pokud má být splněna podmínka pro osvobození podle § 4 odst. 1 písm. a) zákona o daních z příjmů - musí být použije-li získané prostředky na uspokojení bytové potřeby.

...“uspokojeny

. Tedy nikoli pouze zvažovány, předpokládány, naplánovány, nebo započaty. Například při uspokojení bytové potřeby výstavbou bytového domu, rodinného domu či bytu, nebo změnou dokončené stavby [§ 15 odst. 3 písm. a)] nestačí pouze zahájit stavbu, ale je nutné stavbu dokončit a samozřejmě i uhradit (mají-li být získané prostředky použity). Tím chci naznačit rozdíl v obsahu pojmů „bytová potřeba“ v § 15 odst. 3 a „uspokojení bytové potřeby“ v § 4 odst. 1 písm. a) zákona o daních z příjmů. Jsou na to i jiné názory, leč preferuji tento. Významnou úpravu k § 4 odst. 1 písm. a) obsahuje ustanovení § 4 odst. 1 písm. u) zákona o daních z příjmů. Je věnované jinému osvobození, a to osvobození náhrad za uvolnění bytu. Ale tam uvedený postup se podle výslovné úpravy obdobně24 použije i pro případy prodeje rodinného domu či bytu, pokud v něm prodávající měl bydliště bezprostředně před prodejem po dobu kratší dvou let a použijeli získané prostředky na uspokojení bytové potřeby. Poplatník - prodejce má z § 4 odst. 1 písm. u) na uspokojení bytové potřeby čas nejpozději do jednoho roku následujícího po roce, v němž kupní cenu přijal. Příjem z prodeje je osvobozen i v případě, že částku odpovídající kupní ceně prodávající vynaložil na obstarání bytové potřeby v době jednoho roku před jejím obdržením. Povinností poplatníka (prodejce) je v této souvislosti oznámit přijetí kupní ceny správci daně do konce zdaňovacího období, ve kterém k jejímu přijetí došlo. Samozřejmě za podmínky, že hodlá jinak neosvobozený příjem osvobodit prostřednictvím uspokojení bytové potřeby. Porušení této povinnosti nebrání osvobození. Může však vyústit v nesplnění povinnosti nepeněžité povahy s potenciální sankcí až do výše 50 000 Kč podle § 247 daňového řádu. Pokud prodejce použije na uspokojení bytové potřeby pouze část příjmů, pak bude od daně z příjmů fyzických osob osvobozena pouze tato část a zbytek příjmů osvobozen nebude. Takový výklad najdeme i v Pokynu ministerstva financí D-300, v části k § 4 zákona o daních z příjmů. Má svoji ekonomickou logiku.j)

„... Pro osvobození příjmů plynoucích manželům

Je celkem rozšířenou pověrou, že nemovitost ve společném jmění manželů se pozná podle toho, že je takto zapsána v katastru nemovitostí, což se má poznat podle zkratky „SJM“ ve výpisu z katastru nemovitostí. Není to pravda. Nemovitost ve společném jmění manželů je ta nemovitost, která spadá do obsahu pojmu společného jmění manželů z § 143 občanského zákoníku. Evidence či neevidence SJM v katastru nemovitostí na tom nic nemění. Je (má být) jen odrazem soukromoprávního vztahu. Praxe přináší nemálo případů nemovitostí ve společném jmění, u kterých katastr nemovitostí eviduje jen jednoho z manželů. Český úřad zeměměřičský a katastrální pro nápravu těchto stavů dokonce vydal Pokyn č. 93/1995-23 ze dne 28. února 1995. Což je důležité pro účely ad k).z jejich společného jmění

postačí.“k)

„...aby podmínky pro jeho osvobození splnil jen

Jde o případy, ve kterých je rodinný dům či byt ve společném jmění manželů [viz ad j)], ale bydlí v něm jen jeden z manželů. Z mnoha důvodů. Druhý manžel je dlouhodobě služebně mimo, nebo v nemocnici, nebo manželé přechodně či nastálo bydlí odděleně. To však nic nemění na obsahu stále existujícího společného jmění manželů. Pokud rodinný dům či byt prodávají, pak převádějí vlastnické právo oba. Byť by byl jen jeden z nich evidován jako vlastník katastrem nemovitostí a podepsán na kupní smlouvě25. Ale pokud alespoň jeden z manželů splňuje ke dni prodeje podmínky osvobození, pak se osvobození uplatní. Lhostejno zda ten, který je evidován katastrem, či ten, který není.jeden z manželů

.“l)

„...pokud majetek, kterého se osvobození týká, není nebo

České platné právo má obchodní majetek rádo. Zná minimálně šest odlišně vymezených obchodních majetků. Dva jsou v obchodním zákoníku26, jeden v zákoně o státním podniku27, jeden ve vyhlášce o podrobnostech udělování licencí pro podnikání v energetických odvětvích28, jeden v zákoně o dani z přidané hodnoty29. Poslední je v § 4 odst. 4 zákona o daních z příjmů, což je ten obchodní majetek, který má ustanovení § 4 odst. 1 písm. a) na mysli; přebírá vymezení z vlastního zákona. Zní takto: nebyl zařazen do obchodního majetku jednoho z manželů.

...“„(4) Obchodním majetkem se pro účely daně z příjmů fyzických osob rozumí souhrn majetkových hodnot (věcí, pohledávek a jiných práv a penězi ocenitelných jiných hodnot), které jsou ve vlastnictví poplatníka a o kterých bylo nebo je účtováno anebo jsou nebo byly uvedeny v evidenci majetku a závazků pro účely stanovení základu daně a daně z příjmů (dále jen „daňová evidence“). Dnem vyřazení majetku z obchodního majetku poplatníka se rozumí den, kdy poplatník o tomto majetku naposledy účtoval nebo jej naposledy uváděl v daňové evidenci.20)

20) Zákon č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů.“

Je na prodejci, aby prokázal, že o prodávaném rodinném domě či bytu nebylo a není účtováno, nebyl a není uveden v daňové evidenci podle § 7b zákona o daních z příjmů. Primárně to prokáže účetnictvím či daňovou evidencí, kde předmět prodeje absentuje. Pokud dlouhodobě uplatňuje paušální výdaje podle § 7 odst. 7 nemá vůbec obchodní majetek, a pokud ho nemá, nemůže být prodávaný rodinný dům či byt součástí neexistujícího obchodního majetku.m)

„... Osvobození se nevztahuje na příjmy z prodeje tohoto bytu nebo domu, pokud je nebo byl

Je to generalizace myšlenky z předchozí věty, věnované majetku ve společném jmění manželů. Zde je uvedena v obecné poloze. Platí v principu stejný komentář.zahrnut do obchodního majetku

pro výkon podnikatelské nebo jiné samostatné výdělečné činnosti, a to do 2 let od jeho vyřazení z obchodního majetku. ...“n)

„... Osvobození se dále nevztahuje na příjmy, které plynou poplatníkovi z

Pátá a závěrečná věta z ustanovení § 4 odst. 1 písm. a). Zákonodárce do ní včlenil celkem složitou konstrukci. Mám důvod se domnívat, že vznikla omylem nedostatečnou změnou komentovaného ustanovení v Parlamentu při projednávání novely č. 492/2000 Sb. Předchozí čtyři věty textu upravují podmínky pro výjimku, ve které se příjmy z prodeje rodinného domu či bytu osvobozují od daně z příjmů fyzických osob. V principu pro rodinný dům a byt s pozemky za podmínky dvouletého bezprostředního bydlení. Věta pátá je výjimkou z této výjimky. Upravuje případy, kdy i za splnění podmínek předchozích čtyř vět k osvobození nedojde. A to v případě budoucího prodeje rodinného domu, bytu

, včetně podílu na společných částech domu nebo spoluvlastnického podílu na tomto majetku, včetně souvisejícího pozemku, uskutečněného v době do 2 let od nabytí

,...“příjmů plynoucích z budoucího prodeje

, pokud k vlastnímu prodeji dojde v době do dvou let od nabytí

, rozuměj nabytí vlastnického či spoluvlastnického práva k předmětu prodeje. Budoucí prodej lze v souvislostech chápat jako prodej časově následující po získání příjmu (zálohy, prenumerační platby). Typicky na základě smlouvy o budoucí smlouvě kupní na rodinný dům či byt. A obráceně: Pokud jde o příjmy, které plynou poplatníkovi z budoucího prodeje (nikoli o příjmy při prodeji nebo po prodeji), jsou osvobozeny jen

při splnění dvou časových podmínek: (i)

dva roky bydliště podle obecné výjimky a

(ii)

dva roky od nabytí vlastnického (spoluvlastnického) práva k předmětu prodeje.

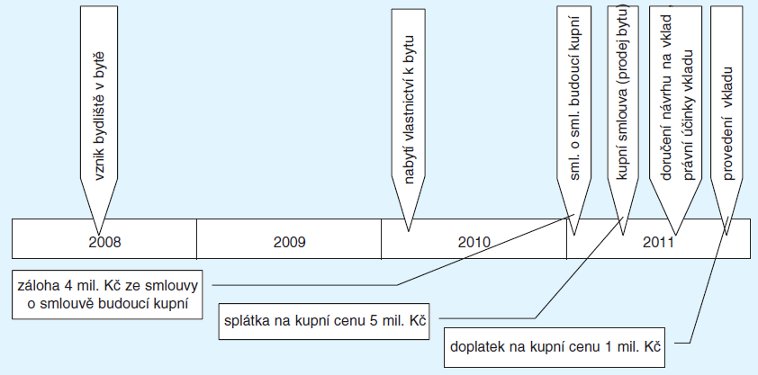

Příklad

Prodej bytu za 10 000 000 Kč.

Z pohledu prvních čtyř vět § 4 odst. 1 písm. a) budou všechny příjmy (záloha, splátka i doplatek) z prodeje bytu osvobozeny. Je splněna podmínka bydliště nejméně po dobu 2 let bezprostředně před prodejem.

Z pohledu poslední věty páté:

i)

U zálohy 4 000 000 Kč je právním titulem příjmu smlouva o smlouvě budoucí kupní. Jde tedy o příjem z budoucího prodeje, na který se vztahuje věta pátá § 4 odst. 1 písm. a). Při tom není splněna podmínka, že dojde k prodeji bytu po dvou letech od nabytí vlastnictví k bytu.

Záloha se zdaní

. Do daňově uznatelných výdajů lze uplatnit ekvivalentní podíl (40 %) výdajů podle § 10 odst. 5 zákona o daních z příjmů.(ii)

U splátky 5 000 000 Kč není právním titulem platby budoucí prodej (smlouva o smlouvě budoucí kupní), nýbrž již smlouva kupní. Na takový příjem se věta pátá § 4 odst. 1 písm. a) nepoužije, nejde o příjem z budoucího prodeje. Podmínky z předchozích vět stejného ustanovení jsou splněny, proto

splátka bude osvobozena

.(iii)

V této souvislosti se znovu vracím k názorům Ministerstva financí z pokynu D-300, podle kterých se prodejem údajně rozumí převod vlastnického práva. Kdyby ministerstvo mělo pravdu, pak by ani tato splátka 5 000 000 Kč nebyla osvobozena, neboť předchází „prodej - převod vlastnického práva“. Ale ministerstvo, myslím, pravdu nemá.

(iv)

U doplatku 1 000 000 Kč je zřejmé, že podléhá osvobození. Jsou splněny podmínky prvních čtyř vět § 4 odst. 1 písm. a) a věta pátá se nepoužije. Nejde o příjmy z budoucího prodeje, a to ani v chápání prodeje podle Ministerstva financí. Doplatek bude osvobozen.

Je zřejmé, že v uvedeném případě strany si smluvní strany sjednaly zálohu bez myšlenky na daňové následky. Podstatně vhodnější by bylo například sjednat zálohu 4 000 000 Kč do notářské úschovy. Peníze, které složitel složil do notářské úschovy30 ve prospěch označeného příjemce, nejsou majetkem příjemce, dokud mu je notář nevyplatí31, a pokud není sjednáno jinak. Nejsou tedy příjmem prodejce. Přitom je zachována dostatečná obchodní jistota prodejce.

o)

„... Osvobození se dále nevztahuje na příjmy, ... z budoucího prodeje rodinného domu, bytu, včetně podílu na společných částech domu nebo spoluvlastnického podílu na tomto majetku, včetně souvisejících pozemků, uskutečněného v době do 2 let od jeho vyřazení z obchodního majetku, i když kupní smlouva bude uzavřena až po 2 letech od nabytí nebo po 2 letech od vyřazení z obchodního majetku,“

Pokračování páté věty pro případ, že by předmět prodeje byl zahrnut v obchodním majetku ve smyslu § 4 odst. 4 zákona o daních z příjmů. Je to obdoba podmínky „dvou let od nabytí“; jenom místo nabytí je zde vyřazení z obchodního majetku.K § 4 odst. 1 písm. a) zákona o daních z příjmů se ještě váže problematika nepřerušování dvouleté lhůty při skutečnostech podle § 4 odst. 2 zákona o daních z příjmů a problematika příslušenství převáděného spolu s rodinným domem či bytem. Ale jenom okrajově. Podstatný význam má až u dalších osvobození, kam ji závěrem zařazuji.

V následujícím čísle 8 časopisu uvedeme pokračování tohoto článku, ve kterém se budeme věnovat osvobozeným převodům po pěti letech, osvobozeným převodům restituovaných nemovitostí a převodům účastí v bytových družstvech.

1 Názor Ministerstva financí z letošní Analýzy příjmů osvobozených od daně, viz http://www.mfcr.cz/cps/rde/xbcr/mfcr/Priloha_c1__TK_18032011_ Reforma_primych_dani_a_odvodu.pdf.

2 Zákon č. 513/1991 Sb., občanský zákoník.

3 ÚS 254/99 ze dne 10. 11. 1999, Pl. ÚS 33/2000 ze dne 10. 1. 2001, 2 Afs 50/2005 ze dne 27. 9. 2006, obdobně čj. 2 Afs 125/2005-40 ze dne 1. 3. 2007, obdobně čj. 2 Afs 88 2006-56, ze dne 22. 8. 2007.

4 2 Afs 100/2006-59 ze dne 13. 9. 2008.

5 § 8 odst. 3 zákona č. 280/2009 Sb., daňový řád.

6 Zákon č. 52/1966 Sb., o osobním vlastnictví k bytům.

7 § 4 zákona č. 72/1994 Sb., o vlastnictví bytů.

8 Viz např. II. ÚS 487/2000 ze dne 1. 4. 2001.

9 § 8 odst. 1 zákona č. 72/1994 Sb., o vlastnictví bytů.

10 28 Cdo 859/2002 ze dne 22. 5. 2002.

11 II. ÚS 78/98 ze dne 14. 5. 2000.

12 28 Cdo 1042/2002 ze dne 28. 1. 2003.

13 Např. poslední věta § 4 odst. 1 písm. a) zákona o daních z příjmů.

14 Viz § 27 písm. a) a b) zákona č. 344/1992 Sb., katastrální zákon: „Pro účely tohoto zákona se rozumí a) pozemkem část zemského povrchu oddělená od sousedních částí hranicí územní správní jednotky nebo hranicí katastrálního území, hranicí vlastnickou, hranicí držby, hranicí rozsahu zástavního práva, hranicí druhů pozemků, popř. rozhraním způsobu využití pozemků, b) parcelou pozemek, který je geometricky a polohově určen, zobrazen v katastrální mapě a označen parcelním číslem.“

15 Pokyn Ministerstva financí č. D-300 k jednotnému postupu při uplatňování některých ustanovení zákona č. 586/1992 Sb., o daních z příjmu, ve znění pozdějších předpisů, ze dne 16. 11. 2006.

16 „...pro účely správy daní se místem pobytu fyzické osoby rozumí adresa místa trvalého pobytu občana České republiky, nebo adresa hlášeného místa pobytu cizince, a nelze-li takto místo pobytu fyzické osoby určit, rozumí se jím místo na území České republiky, kde se fyzická osoba převážně zdržuje.“

17 JANOUŠEK, L. Ke zdanění příjmů z prodeje majetku, 1. část. Daně a právo v praxi č. 1/2009, s. 11.

18 Viz § 2 odst. 2 a 3 zákona č. 265/1992 Sb., o zápisech vlastnických a jiných věcných práv k nemovitostem.

19 Viz např. III. ÚS 503/05 ze dne 6. 2. 2006.

20 § 133 odst. 1 občanského zákoníku.

21 § 133 odst. 2 občanského zákoníku.

22 § 2 odst. 2 a 3 zákona č. 265/1992 Sb., o zápisech vlastnických a jiných věcných práv k nemovitostem.

23 Viz např. Pl. ÚS 2/97 ze dne 2. 7. 1997, nebo II. ÚS 422/97 ze dne 22. 9. 1999.

24 Slovo „obdobně“ ve spojení s odkazem na jiné ustanovení téhož nebo jiného právního předpisu vyjadřuje, že toto ustanovení se vztahuje na vymezené právní vztahy v plném rozsahu. Viz LEGISLATIVNÍ PRAVIDLA VLÁDY schválená usnesením vlády ze dne 19. března 1998 č. 188, ve znění pozdějších změn.

25 Nad takovým prodejem sice visí Damoklův meč relativní neplatnosti, jíž se může druhý z manželů dovolávat podle § 145 odst. 2 občanského zákoníku, což však nic nemění na možnosti osvobození.

26 § 6 odst. 1 zákona č. 426/2005 Sb., obchodní zákoník.

27 § 16 odst. 1 zákona č. 77/1997 Sb., o státním podniku.

28 § 8 odst. 5 písm. c) vyhlášky č. 426/2005 Sb., o podrobnostech udělování licencí pro podnikání v energetických odvětvích.

29 § 4 odst. 3 písm. c) zákona č. 235/2004 Sb., o dani z přidané hodnoty.

30 Ve smyslu § 85 a násl. zákona č. 358/1992 Sb., notářský řád. 31 Viz např. 29 Odo 399/2003 ze dne 31. 1. 2006, zveřejněný v časopise Soudní

judikatura

č. 2/2007.