Podle § 101 odst. 1 zákona č. 235/2004 Sb. , o dani z přidané hodnoty, ve znění pozdějších předpisů (dále jen „ZDPH“), je plátce registrovaný k DPH povinen do 25 dnů po skončení zdaňovacího období podat daňové přiznání na tiskopisu předepsaném Ministerstvem financí, a to i v případě, že mu nevznikla daňová povinnost, pokud zákon nestanoví jinak (např. při úpadku). Tuto lhůtu přitom nelze prodloužit. Zdaňovacím obdobím v DPH je kalendářní měsíc nebo čtvrtletí (v závislosti na obratu a případné volbě plátce), takže během roku musí každý plátce podat čtyři nebo 12 přiznání k DPH. V následujícím příspěvku zejména novopečeným plátcům přiblížíme tento daňový tiskopis.

Přiznání k DPH

Ing.

Martin

Děrgel

ZMĚNY ZÁKONA O DPH

Nejprve si ale stručně připomeneme všech

pět novel ZDPH přijatých v roce 2011

, z nichž dominantní vliv měla první z dále uváděných. Od roku 2012 došlo již převážně jen k technické novelizaci zákona a opravě chyb dřívějších novel, samozřejmě s nechvalně známou výjimkou zvýšení dolní sazby DPH z 10 % na 14 %.•

Zákon č. 47/2011 Sb., kterým se mění ZDPH:

-

Až na tři výjimky účinný od 1. 4. 2011, přičemž měl 119 změnových bodů a 7 přechodných ustanovení.

-

Hlavními změnami účinnými již 1. 4. 2011 byly: komplikující změna metodiky oprav DPH, pozitivní ale problematická možnost opravy daně u pohledávek za dlužníky v insolvenci, první krůček k rozšíření „tuzemského reverse charge“, kdy DPH přiznává odběratel, převážně zpřísňující změny v nároku na odpočet daně, nová reálná hrozba pro odběratele - ručení za DPH nezaplacenou dodavatelem.

-

K podstatnému rozšíření „tuzemského reverse charge“, kdy u zdanitelných plnění v České republice mezi plátci bude nově přiznávat DPH příjemce plnění (odběratel), došlo s účinností od 1. 1. 2012. Od tohoto data se totiž začal nově vztahovat i na poskytnutí stavebních nebo montážních prací v České republice (viz § 92e ZDPH).

•

Zákon č. 370/2011 Sb., kterým se mění ZDPH, a další čtyři související zákony:

-

Zhruba polovina ze 42 novelizačních bodů a 10 přechodníků nabyla účinnosti 1. 1. 2012, a na tu se nyní trochu podíváme, zbytek - týkající se sjednocení sazeb daně na 17,5 % - nabude účinnosti až 1. 1. 2013.

-

Stěžejní novinkou od roku 2012 je samozřejmě zvýšení spodní („snížené sazby“) z 10 % na 14 %. Přechodná ustanovení řeší úplatu v roce 2011 a uskutečnění plnění 2012 (14 % se zdaní jen doplatek), jakož i možnost zdanění vodného, stočného a tepla do Silvestra zvlášť sazbou 10 %.

-

Definice „dlouhodobého majetku“ byla pro výkladové potíže rozšířena o technické zhodnocení.

-

U oprav daně z důvodu změny ceny týkajících se více zdanitelných plnění vyjádřených v cizí měně je možno použít nejen původní kurs, ale také kurs prvního dne kalendářního roku, ve kterém vznikl důvod opravy.

-

Namísto dosavadních neurčitých náležitostí opravného dokladu „odpovídajících původnímu dokladu“ se uvádí jejich konkrétní výčet - obchodní firma, sídlo a DIČ obou subjektů, evidenční čísla dokladů.

-

Z pouhé metodiky Ministerstva financí se zjednodušení hromadných oprav vícera plnění dostalo do zákona. Není tak již třeba vypisovat původní čísla dokladů a individuální změny cen, ale postačí, když na opravném dokladu budou plnění vymezena jednoznačně určitelně a rozdíly základů daně vyčísleny souhrnně.

-

Byla doplněna zapomenutá dokladová podmínka odpočtu daně u fiktivně úplatného plnění z titulu uvedení dlouhodobého majetku vytvořeného vlastní činností do užívání pro „smíšené účely“ ve smyslu § 13 odst. 4 písm. b) ZDPH. Nemá-li plátce daňový doklad, může nárok prokázat jiným způsobem.

-

Vypouští se omezující podmínka, podle níž nešlo náhradním způsobem (v souladu s daňovým řádem) prokázat na daňovém dokladu chybějící DIČ nebo údaje rozhodné pro výpočet daně.

-

Zákon doposud neuváděl výčet situací, v nichž má plátce povinnost/možnost provést vyrovnání odpočtu daně podle § 77 ZDPH. Nově již stanoví, že použitím pro jiné účely se rozumí případy, kdy plátce uplatnil původní odpočet daně:

a)

v plné výši a při použití majetku má jen krácený či žádný nárok na odpočet,

b)

v krácené výši a při použití nárok odpočtu nemá nebo má plný nárok.

-

Novela zakazuje mnohdy spekulativní úpravě odpočtu daně u dlouhodobého majetku, který plátce původně pořídil pro neekonomické účely, a posléze účel jeho použití změnil.

-

Zákonodárci napravili omyl, kdy lhůta pro úpravu odpočtu staveb byla 10 let, ale u technického zhodnocení staveb jen pět let. Od roku 2012 zde již platí „logicky“ jednotná lhůta 10 let. Ovšem podle přechodného ustanovení se změna bude týkat až technického zhodnocení pořízeného po 1. 1. 2012.

-

Speciální pravidla úpravy odpočtu daně při prodeji nebo jiném typu dodání zboží a při poskytnutí služby se z § 78a odst. 6 ZDPH dostávají v podrobnější právní úpravě do nového ustanovení § 78d ZDPH.

-

Bylo zavedeno přísnější zajištění úhrady na nesplatnou nebo dosud nestanovenou DPH. V praxi totiž nestačí obecné pravidlo § 167 zákona č. 280/2009 Sb., daňový řád, ve znění pozdějších předpisů (dále jen „daňový řád“), že zajišťovací příkaz je vykonatelný až jeho oznámením. Proto čistě pro účely DPH dochází ke zpřísnění - hrozí-li nebezpečí z prodlení, je zajišťovací příkaz účinný a vykonatelný již okamžikem jeho vydání. Přičemž má správce daně pouze učinit pokus vyrozumět vhodným způsobem daňový subjekt o vydání zajišťovacího příkazu a sepsat úřední záznam.

-

Zpřísnilo se i ručení odběratele za DPH. Od dubna 2011 to hrozilo, když odběratel věděl (mohl vědět), že daň nebude uhrazena anebo když byla úplata bez ekonomického opodstatnění zcela zjevně odchylná od ceny obvyklé. Od roku 2012 přibyl třetí důvod - úplata byla poskytnuta bezhotovostně na účet vedený v zahraničí.

•

Zákon č. 375/2011 Sb., mění 120 (!) zákonů v souvislosti se zákonem č. 372/2011 Sb., o zdravotních službách:

-

Nabude účinnosti 1. 4. 2012, přičemž ZDPH se týká pěti novelizačních bodů.

-

Stěžejní změnou ZDPH bude nová definice zdravotní služby, která je osvobozena od daně bez nároku na odpočet:

„Zdravotní služba podle zákona upravujícího zdravotní služby poskytovaná poskytovatelem zdravotních služeb uvedená v oprávnění k poskytování zdravotních služeb, pokud se jedná o činnost s léčebným cílem nebo chránící lidské zdraví, a služba s ní úzce související.“

Čímž se ocitnou mimo osvobození např. lékařské zákroky estetické (plastické) chirurgie, rozbory krve pro zjištění hladiny alkoholu atp.•

Zákon č. 457/2011 Sb., kterým se mění 28 zákonů v souvislosti se zákonem č. 456/2011 Sb., o Finanční správě České republiky, ve znění pozdějších předpisů:

-

Nabude účinnosti až 1. 1. 2013, dvě výjimky již od 1. 1. 2012, z nichž jedna se týká DPH.

-

Jediná avizovaná novinka ZDPH účinná již od 1. 1. 2012 se týká místní příslušnosti „skupiny“ podle § 93a ZDPH. Připomeňme, že díky tomu se může skupina více osob - které jsou kapitálově nebo jinak spojené - pro účely DPH považovat jako celek za jednoho plátce, za níž navenek jedná zastupující člen. Pro usnadnění správy daní se v návaznosti na nově zřízený „Specializovaný finanční úřad“ - bude se věnovat zejména bankám a hodně velkým podnikatelům s obratem přes 2 mld. Kč - doplňuje, že je-li zastupujícímu členu skupiny příslušný Specializovaný finanční úřad, je současně příslušný i skupině.

•

Zákon č. 458/2011 Sb., o změně 72 zákonů souvisejících se zřízením jednoho inkasního místa:

-

Nabude účinnosti 1. 1. 2015, vyjma několika ustanovení účinných od 1. 1. a 1. 4. 2012 (netýká se ZDPH). Ovšem Ministerstvo financí již avizovalo snahu o dřívější nabytí účinnosti, a to od roku 2014.

-

DPH se týkají čtyři novelizační body a jedno přechodné ustanovení. Z nichž nejvýznamnější zajisté bude snížení limitu obratu pro povinnou registraci z 1 mil. Kč na 750 000 Kč za 12 měsíců.

TISKOPIS PŘIZNÁNÍ K DPH

Z výše zmíněných posledních novel ZDPH měla dominantní vliv první z nich. Jelikož se ale její schválení a návazně i nabytí účinnosti oproti původnímu předpokladu odsunulo o jedno čtvrtletí (místo 1. 1. až na 1. 4. 2011), došlo k ojedinělé situaci. Nový tiskopis přiznání k DPH - vzor č. 17 - byl sice vydán již pro využití poprvé za leden, resp. 1. čtvrtletí 2011, ovšem v inkriminovaném 1. čtvrtletí 2011 - kdy ještě neplatila zmíněná dubnová novela - pro mnohé z vykazovaných položek byla jiná věcná náplň. A protože se to nestihlo promítnout ani do pokynů k vyplnění tohoto tiskopisu - vzor č. 13 - muselo Generální finanční ředitelství narychlo věc zachránit alespoň metodickým pokynem dostupným na webu České daňové správy.

Naštěstí nás nyní tyto počáteční zmatky z loňského roku už dnes nemusejí příliš trápit a můžeme se zaměřit na aktuální stav. Přičemž sice od 1. 1. 2012 nabyla účinnosti další z novel ZDPH (zákon č. 370/2011 Sb.), tentokrát ovšem změny zákona nebyly tak výrazné, aby si vyžádaly nový vzor tiskopisu přiznání k DPH. Takže i v roce 2012 se nadále používá loňský formulář

Přiznání k DPH

- 25 5401 MFin 5401 - vzor č. 17

- stejně jako k němu vydané loňské Pokyny k vyplnění přiznání k DPH

- 25 5412 MFin 5412 - vzor č. 13

.Přiznání k DPH tvoří jeden zelenobílý list, na jehož přední straně je identifikace dotyčného plátce, případně zástupce a právě přiznávaného zdaňovacího období, a na straně druhé výpočet jeho daňové povinnosti na 44 řádcích (nejde o souvislou číselnou řadu, ale každá věcně odlišná část začíná novou desítkou, a úplně poslední řádek má číslo 66). V praxi nejčastěji vyplňovaných deset řádků je zvýrazněno sytější zelenou barvou.

První strana tiskopisu

Jak jsme předeslali, první strana přiznání k DPH je pouze identifikační, a to zejména aby bylo zřejmé, kdo jej podává, jakému finančnímu úřadu a za jaké období, případně jaký je jeho zástupce pro účely DPH. Většina údajů spadá do oddílu A, ve druhém oddílu B jsou pouze údaje o zástupci a podpis oprávněné osoby.

+-------------------------------------------------------------------------------+ | A. oddíl | | Finančnímu úřadu v .. | | DIČ /RČ/ IČ plátce | | Typ přiznání: řádné /dodatečné/ opravné | | Počet příloh/listů | | | | PŘIZNÁNÍ K DPH | | Identifikace zdaňovacího období (měsíc nebo čtvrtletí a rok) | | Typ daňového subjektu: plátce /skupina/osoba identifikovaná k dani/ neplátce | | Identifikace plátce (jméno/název, adresa, telefon, e-mail, činnost) | | | | B. oddíl | | Údaje o zástupci | | Datum/podpis/razítko – plátce nebo zástupce | | Kdo přiznání sestavil | +-------------------------------------------------------------------------------+

A. oddíl

Přiznání je nutno adresovat místně příslušnému správci daně ve smyslu § 13 daňového řádu. Jedná se tedy o spádovou oblast finančního úřadu podle místa pobytu dotyčné fyzické osoby, resp. sídla osoby právnické. Okrajová výjimka se týká skupiny, viz § 93a ZDPH.

Daňový řád v § 138 umožňuje rovněž na poli DPH podat

čtyři typy daňových přiznání

(tvrzení), což je nutno vyznačit v každém podávaném přiznání příslušnými křížky u kolonek „řádné - dodatečné - opravné“:•

řádné přiznání

(první platně podané přiznání) - zaškrtne se „řádné“,•

opravné přiznání

(druhé a další přiznání podané ještě ve lhůtě 25 dnů po skončení zdaňovacího období) - zaškrtne se „řádné“ a zároveň „opravné“,•

dodatečné přiznání

(druhé a další přiznání podané po 25 dni od konce zdaňovacího období; dle § 141 odst. 1 daňového řádu by mělo být podáno do konce měsíce následujícího po měsíci zjištění důvodu pro dodatečné přiznání) - zaškrtne se „dodatečné“ a zároveň „opravné“; navíc je nutno dále doplnit i den zjištění důvodů pro podání,•

opravné dodatečné přiznání

(druhé a další dodatečné přiznání podané sice již po uplynutí lhůty 25 dnů po zdaňovacím období, ovšem ve lhůtě jednoho měsíce od konce měsíce zjištění důvodu pro dodatečné přiznání) - zaškrtne se „dodatečné“ a zároveň „opravné“; opět je nutno dále doplnit i den zjištění důvodů pro podání.Před názvem tiskopisu je ještě zapotřebí uvést kolik příloh a jejich listů (nikoli stran) plátce přikládá.

Povinné přílohy

k přiznání k DPH přicházejí do úvahy spíše jen výjimečně:•

U

dodatečného přiznání na daň nižší

nebo dodatečného přiznání, kterým se nemění poslední známá daň, ale pouze údaje plátcem dříve tvrzené, je nutno v příloze uvést důvody pro podání (§ 141 odst. 5 daňového řádu).•

Při

dodání a pořízení nových dopravních prostředků uvnitř Evropského společenství

je pro určité situace stanovena přílohová povinnost ohledně hlášení o pořízení/dodání a kopii daňového dokladu (§ 19 ZDPH).•

Pokud dochází k opravě výše daně u pohledávek za dlužníky v insolvenčním řízení

, je věřitel, který tuto opravu provedl, povinen předložit jako přílohu k daňovému přiznání kopie všech vystavených daňových dokladů, u kterých provedl opravu výše daně a výpis z evidence pro daňové účely (§ 44 odst. 4 ZDPH).Jako faktickou obdobu přílohy je nutno připomenout také povinnost

předložení výpisu ze speciální evidence podle § 92a odst. 6 ZDPH v režimu přenesení daňové povinnosti

v tuzemsku mezi plátci. Což se aktuálně od roku 2012 týká značného počtu plátců, a to kvůli rozšíření tohoto režimu také na poskytnutí stavebních nebo montážních prací (§ 92a ZDPH). Plátce, který uskutečnil nebo pro kterého bylo uskutečněno zdanitelné plnění v režimu přenesení daňové povinnosti, je povinen předložit správci daně současně s daňovým přiznáním výpis z evidence pro daňové účely, a to ve formátu a struktuře zveřejněné správcem daně. Tento výpis z evidence je navíc nutno podat pouze elektronicky prostřednictvím Daňovém portálu nebo datových schránek!Za označením názvu tiskopisu „Přiznání k DPH“ následuje identifikace zdaňovacího období, což je:

•

buď kalendářní čtvrtletí (povinně, pokud obrat plátce nepřekročil 2 mil. Kč za minulý rok, nebo pokud si při obratu mezi 2 a 10 mil. Kč za minulý rok dobrovolně nezvolil kalendářní měsíc),

•

nebo kalendářní měsíc (povinně, pokud obrat plátce překročil 10 mil. Kč za minulý rok, nebo pokud si při obratu mezi 2 a 10 mil. Kč za minulý rok dobrovolně zvolil kalendářní měsíc).

Poznamenejme, že zejména pro zmíněnou možnost volby zdaňovacího období při obratu za minulý rok mezi 2 a 10 mil. Kč je nutno

v posledním přiznání k DPH za kalendářní rok

(za prosinec, resp. IV. čtvrtletí) oznámit správci daně volbu režimu zdaňovacího období pro příští kalendářní rok. Slouží k tomu samostatná kolonka v rámci identifikace přiznání „Kód zdaňovacího období následujícího roku

“, kam se uvedou podle Pokynů kódy: Q2 - obrat pod 2 mil., M10 - obrat 10 mil. a více, obrat mezi 2 a 10 mil. a plátce si pro příští rok zvolil kalendářní měsíc (pak uvede kód M), jinak si prakticky zvolil kalendářní čtvrtletí (což vyznačí kódem Q).Pouze v případě zahájení nebo ukončení insolvenčního řízení v průběhu zdaňovacího období se toto období přerušuje a vzniká speciální povinnost podat přiznání za zkrácené zdaňovací období v souladu s § 99 odst. 11 ZDPH. Tehdy dojde naplnění kolonka „za období od … do …“.

Jen velmi výjimečně bude zakřížkována kolonka o neexistenci údajů pro druhou stranu tiskopisu, informující správce daně o tom, že ve zdaňovacím období neuskutečnil ani nepřijal žádné plnění zdanitelné ani osvobozené od daně, pročež nemá věcnou (číselnou) náplň pro výpočet jeho daňové povinnosti, a že nejde o zapomenutí.

Daňové přiznání k DPH je univerzálním tiskopisem, který podává:

•

nejen plátce

(ať už povinně pro překročení limitu obratu nebo z řady jiných důvodů ve smyslu § 94 ZDPH),•

•

nebo

osoba identifikovaná k dani

(což je nejčastěji nezisková organizace, která z jiného státu Evropské unie pořídila během roku zboží za více než 326 000 Kč, viz § 96 ZDPH, která pak musí přiznávat DPH na výstupu),•

případně

neplátce

(výjimečně při přeshraniční koupi či prodeji nového auta nebo uvede-li na doklad DPH).Dotyčný plátce se v požadovaných kolonkách identifikuje standardním a očekávaným způsobem, tedy jménem/názvem, adresou místa pobytu/sídla, kontaktním e-mailovým a telefonickým spojením. A požadována je také informace o

hlavní ekonomické činnosti plátce

, k čemuž Pokyny k vyplnění dodávají, že se má jednat o převažující ekonomickou činnost (k tomuto pojmu viz § 5 odst. 2 ZDPH) dle uskutečněných plnění za příslušné zdaňovací období. Lze se tak jen domnívat, že při souběhu více srovnatelných aktivit má zřejmě přednost činnost přinášející vyšší úhrn úplat, přičemž nezáleží na tom, jde-li o zdanitelné nebo osvobozené plnění.B. oddíl

Tento oddíl slouží ke třem účelům:

•

Identifikuje případného zástupce

plátce pro účely DPH, případně pouze pro akt podání přiznání.•

Vlastnoručním (případně elektronickým nezaměnitelným

alias

zaručeným) podpisem plátce nebo jeho zástupce prohlašuje, že všechny uváděné údaje v přiznání jsou pravdivé a úplné.

•

Uvádí,

kdo přiznání sestavil

(např. firemní či externí účetní) s přímým telefonním kontaktem, což slouží pro léty osvědčené neformální, prosté a rychlé vyjasnění základních nepřesností, které lze urovnat po telefonu.V návaznosti na příchod daňového řádu - od 1. 1. 2011 - došlo ke zpřesnění

údajů o zástupci

. Tyto se pochopitelně uvádějí pouze, když je přiznání zpracováváno a podáváno zástupcem za daňový subjekt (za plátce). Jde o jednotnou změnu napříč všemi daňovými tiskopisy, kterou tak najdeme nejen v přiznání k DPH, ale třeba i na přiznání k daním z příjmů apod. Proto „Pokyn k vyplňování údajů o podepisující osobě“ není součástí pokynů k vyplnění každého jednotlivého tiskopisu přiznání/hlášení, ale najdeme jej na webu České daňové správy.Do

kódu zástupce

bude vyplněn číselný kód podle níže uvedených typů zástupců (§ 25 až § 30 daňového řádu):•

1 – zákonný zástupce,

•

2 – ustanovený zástupce,

•

3 – společný zástupce, smluvní zástupce,

•

4a – obecný zmocněnec – fyzická osoba i právnická osoba,

•

4b – fyzická osoba – daňový poradce nebo advokát,

•

4c – právnická osoba vykonávající daňové poradenství.

Datum narození/Evidenční číslo osvědčení daňového poradce/IČ právnické osoby:

bude vyplněno datum narození zástupce – fyzické osoby, nebo evidenční číslo osvědčení daňového poradce – fyzické osoby, nebo IČ právnické osoby – zástupce daňového subjektu.Fyzická osoba oprávněná k podpisu (je-li daňový subjekt či zástupce právnickou osobou) s uvedením vztahu k právnické osobě (např. jednatel, pověřený pracovník atd.):

tyto údaje budou vyplňovány pouze v případech, kdy je daňové přiznání podáváno právnickou osobou, včetně případů, kdy je právnická osoba v postavení zástupce daňového subjektu, za nějž zpracovává a podává daňové přiznání.Vlastnoruční podpis daňového subjektu (plátce)/Osoby oprávněné k podpisu:

přiznání v papírové podobě musí být opatřeno vlastnoručním podpisem buď přímo daňovým subjektem – fyzickou osobou podávající své přiznání, nebo fyzickou osobou oprávněnou podepsat přiznání za daňový subjekt – právnickou osobu, a při zastoupení daňového subjektu zmocněnou fyzickou osobou (včetně daňového poradce), nebo fyzickou osobou oprávněnou podepsat za zmocněnou právnickou osobu (včetně právnické osoby vykonávající daňové poradenství). Při elektronické formě podání se s prakticky stejnou právní silou a závazností uplatní „zaručený“ (jedinečný) elektronický podpis (zákon č. 227/2000 Sb., o elektronickém podpisu, ve znění pozdějších předpisů), nebo identifikace „datovou schránkou“ (zákon č. 300/2008 Sb., o elektronických úkonech a autorizované konverzi dokumentů, ve znění pozdějších předpisů).Druhá strana tiskopisu

Dostáváme se konečně k podstatě přiznání k DPH, tedy k samotnému výpočtu daňové povinnosti, pro niž je předurčena celá druhá strana tiskopisu - C. oddíl, který je rozčleněn do šesti částí. Jak bylo předesláno, pro přehlednost plátců jsou

tmavě zelenou barvou podbarvené

- a tedy vizuálně zvýrazněné - nejčastěji využívané řádky

usnadňující orientaci plátcům, kteří neuskutečňují osvobozená plnění bez nároku na odpočet daně (§ 51 ZDPH), ale pouze zdanitelná plnění s místem plnění v tuzemsku, a kterým zboží dodávají a služby poskytují pouze čeští plátci DPH. O jaké nejpoužívanější řádky se jedná, stručně přibližuje následující schéma.+-------------------------------------------------------------------------------------------------------------+ | C. oddíl | | I. Zdanitelná plnění | | +-------------------------------+-----+-------+--------------+-----------------+ | | | Dodání zboží nebo poskytnutí | 20% | ř. 1 | Základ daně | DPH na výstupu | | | | služby v České republice | 14% | ř. 2 | Základ daně | DPH na výstupu | | | +-------------------------------+-----+-------+--------------+-----------------+ | | II. Ostatní plnění s místem plnění mimo ČR s nárokem na odpočet daně | | III. Doplňující údaje | | IV. Nárok na odpočet daně | | +--------------------------------------+------+--------+--------------+----------------+------------------+ | | | Přijatá zdanitelná plnění od plátců | 20% | ř. 40 | Základ daně | DPH na vstupu | Krácený odpočet | | | | | 14% | ř. 41 | Základ daně | DPH na vstupu | Krácený odpočet | | | | Odpočet daně celkem | xxx | ř. 46 | xxxxx | DPH na vstupu | Krácený odpočet | | | | Pořízený dlouhodobý majetek | | ř. 47 | Základ daně | DPH na vstupu | Krácený odpočet | | | +--------------------------------------+------+--------+--------------+----------------+------------------+ | | V. Krácení nároku na odpočet daně | | VI. Výpočet daňové povinnosti | | +----------------------------------------------------------+--------+-------------------------+ | | | Daň na výstupu (úhrn DPH na výstupu z části I) | ř. 62 | DPH „z prodejů“ | | | | Odpočet daně (úhrn odpočtu DPH na vstupu z části II) | ř. 63 | DPH „z nákupů“ | | | | Vlastní daňová povinnost (DPH na vstupu – Odpočet daně) | ř. 64 | Tolik dostane stát | | | | Nadměrný odpočet (Odpočet daně – DPH na vstupu) | ř. 65 | Tolik se „vrátí“ plátci | | | +----------------------------------------------------------+--------+-------------------------+ | +-------------------------------------------------------------------------------------------------------------+

A protože tento příspěvek je předurčen začínajícím plátcům DPH, zůstaneme po jeho zbytek věrni již pouze zmíněným nejčastěji vyplňovaným položkám přiznání, které jsou v tiskopisu barevně zvýrazněny, a nebudeme si věci komplikovat méně běžnými záležitostmi, které menší a jen lokálně působící plátce nezajímají.

ZÁKLADNÍ SYSTÉM PŘIZNÁNÍ DPH

Za ideálních podmínek DPH u registrovaných plátců této daně pouze protéká jejich zúčtovacími vztahy, aniž by nějak ovlivnila účetní a daňový výsledek. Sice musejí své prodeje (dodané zboží a poskytnuté služby) zatížit odpovídající DPH „na výstupu“, kterou posléze odvedou státu, tuto jim ale v plné výši uhradí odběratelé těchto zdanitelných plnění. A na druhé straně DPH „na vstupu“, kterou zaplatili naopak svým dodavatelům (plátcům DPH), jim za určitých podmínek stát „vrátí“. Přičemž pro zjednodušení administrativy se zúčtování se státem provádí úhrnem vždy až za celé zdaňovací období, kdy se stručně řečeno sečte DPH na výstupu (z prodejů), od ní se odečte DPH na vstupu (z nákupů) a plátce státu nebo naopak stát plátci uhradí jen onen rozdíl.

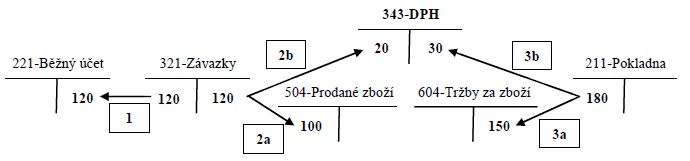

Příklad

Obchodník se zbožím

Obchodník Pepa je čtvrtletním plátcem DPH a vede účetnictví. Zabývá se nákupem a prodejem zboží, přičemž nakupuje poměrně levně ve velkoobchodu (od plátce) a zboží prodává ve svém krámku s obchodní přirážkou 50 % (je jedno, zda rovněž plátcům DPH nebo neplátcům, protože DPH musí své prodeje zatížit vždy). Za 1. čtvrtletí 2012 plátce nakoupil zboží v úhrnu za ceny bez daně 100 000 Kč + 20 % DPH (20 000 Kč), jenž všechno prodal za úhrn cen bez daně 150 000 Kč + 20 % DPH (30 000 Kč). Velkoobchodu tak uhradil celkem 120 000 Kč (1), z čehož 100 000 Kč (2a) je účetní i daňový náklad na prodané zboží a DPH na vstupu 20 000 Kč (2b) nárokuje jako pohledávku vůči státu z titulu plného odpočtu daně (zákonné podmínky § 72 a 73 ZDPH splňuje). Naopak od zákazníků Pepa utržil celkem 180 000 Kč, z čehož je ale jeho účetním a daňovým výnosem jen 150 000 Kč (3a), zbývajících 30 000 Kč (3b) představuje DPH na výstupu, která patří státu. Přehledně pomocí „šibeniček“ situaci shrnuje následující schéma (částky uvedeny v celých tisících Kč).

V daňovém přiznání k DPH za 1. čtvrtletí 2012 plátce uvede úhrnné údaje o svých zdanitelných plněních - uskutečněných i přijatých. Předmětem skutečného placení z titulu DPH přitom nebude samostatně úhrn DPH na vstupu a úhrn DPH na výstupu, ale pouze jejich rozdíl (jakoby vzájemný zápočet pohledávky a závazku vůči státu). A protože u Pepy DPH na výstupu (z prodejů) 30 000 Kč převyšuje DPH na vstupu (z nákupů) 20 000 Kč, zaplatí rozdílových 10 000 Kč coby svou daňovou povinnost plátce do státní pokladny (4).

Třebaže v dlouhodobém náhledu u plátců převažuje DPH na výstupu (z jejich prodejů) nad DPH na vstupu (z jejich nákupů), tak za určité zdaňovací období tomu klidně může být naopak. Například na počátku podnikání, kdy plátce převážně kupuje zásoby, stroje, externí služby (např. rekonstrukce a opravy provozovny) a ještě neuskutečňuje tolik prodejů. Případně jde-li o stavební firmu zabývající se rodinným bydlením nebo o zemědělce, kteří obvykle nakupují produkty a služby v základní sazbě DPH (20 %) a jejich vlastní zdanitelná plnění většinou podléhají snížené sazbě DPH (14 %). Zkrátka v těchto případech úhrn DPH na vstupu za zdaňovací období je vyšší než úhrn DPH na výstupu za zdaňovací období, takže po jejich vzájemném započtení zůstává pohledávka plátce vůči státu, kterou coby „nadměrný odpočet“ obdrží zpravidla do měsíce po odevzdání přiznání finančnímu úřadu.

Příklad

Nadměrný odpočet DPH

Obchodník Pepa z minulého příkladu si v dubnu 2012 koupí od plátce nový dodávkový automobil, který bude používat pouze pro svou obchodní činnost. Kupní cena vozidla bez daně byla 200 000 Kč + 20 % DPH (40 000 Kč). Tuto DPH na vstupu (ze svého nákupu) si opět může plátce nárokovat k plnému odpočtu DPH, protože požadované zákonné podmínky splňuje. Co se týče jeho obchodních nákupů (100 000 Kč + DPH 20 000 Kč) a prodejů (150 000 Kč + DPH 30 000 Kč), tak tyto pro srovnání byly stejné jako v předešlém 1. čtvrtletí 2012 (viz minulý příklad). Jak dopadne zúčtování DPH v daňovém přiznání za druhé čtvrtletí, shrnuje následující obrázek.

Zatímco pojmy

DPH na vstupu

(daň uplatněná dodavatelem u zdanitelného plnění přijatého dotyčným plátcem nebo z přijaté úplaty vztahující se k tomuto plnění), DPH na výstupu

(daň uplatněná dotyčným plátcem za jeho zdanitelné plnění nebo z přijaté úplaty vztahující se k tomuto plnění) a odpočet daně (DPH na vstupu, kterou v souladu se zákonnými podmínkami plátce nárokuje vůči státu) jsou poměrně dobře známé - zvláště u jednoduchých tuzemských zdanitelných plnění, jimiž se tentokrát zabýváme - tak alespoň v počátku plátcovství činí potíže pojem „daňová povinnost

“. Podle § 4 odst. 1 písm. d) a e) ZDPH může být daňová povinnost dvojí:•

vlastní daňová povinnost

, když daň na výstupu převyšuje odpočet daně za zdaňovací období, nebo•

nadměrný odpočet

, když naopak odpočet daně převyšuje daň na výstupu za zdaňovací období.V obou případech jde o „daňovou povinnost“ dotyčného plátce DPH, v tom prvním „kladnou“, kterou musí odvést do státní pokladny, v tom druhém pak „zápornou“, na níž se může těšit v podobě penízků od státu.

Ve výše uvedených příkladech tedy plátce Pepa za zdaňovací období:

•

čtvrtletí 2012 měl daňovou povinnost v podobě vlastní daňové povinnosti 10 000 Kč,

•

čtvrtletí 2012 měl daňovou povinnost v podobě nadměrného odpočtu 30 000 Kč.

Kromě údajů přímo ovlivňujících daňovou povinnost plátce se do oddílu C přiznání k DPH uvádějí i některé další pomocné informativní údaje. Protože se tentokrát zabýváme jen nejčastějšími položkami tohoto tiskopisu (zvýrazněné sytější zelenou barvou), jedná se jen o

údaj o pořízení dlouhodobého majetku

. Význam této informace dojde naplnění zejména na konci roku v přiznání za prosinec, resp. za 4. čtvrtletí. Tehdy je nutno promítnout do přiznání případnou změnu uplatněného odpočtu daně, došlo-li ke změně účelu využití majetku.Dlouhodobý majetek je vymezen v § 4 odst. 3 písm. d) ZDPH následovně:

•

hmotný majetek

ve smyslu § 26 zákona č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů (dále jen „ZDP“),•

odpisovaný nehmotný majetek

ve smyslu § 32a ZDP,•

pozemek

, který je dlouhodobým hmotným majetkem podle účetních předpisů, aDo přiznání (na řádek 47) se uvádí údaj o základu daně a dani na vstupu u dlouhodobého majetku nejen pořízeného (zejména koupí), ale také případně vytvořeného vlastní činností ve smyslu § 4 odst. 3 písm. e) ZDPH. Přitom se uvádějí úhrnné údaje o daném dlouhodobém majetku až v přiznání za zdaňovací období, kdy byl převeden do užívání. Neuvádějí se zde tedy zálohy na jeho pořízení ani přijatá dílčí plnění při pořizování majetku vlastní činností. Jak bylo předesláno, jedná se pouze o evidenční údaj, který nijak neomezuje standardní možnost nároku na odpočet daně v průběhu kalendářního roku, speciality přijdou až na konci roku.

Příklad

Komplexní příklad na vyplnění přiznání

Manželé Novákovi před časem založili firmu Jídlo domů, s. r. o., která se zabývá rozvozem potravin a nápojů, které si zákazníci pohodlně z domova objednají na internetových stránkách obchodu. Převážně tedy sortiment podléhá snížené sazbě DPH (potraviny a nealko), ovšem někdy také základní sazbě daně (alkohol).

S. r. o. je měsíčním plátcem DPH a pro účely této daně vykazuje za únor 2012 tyto úhrnné výsledky:

•

Nákupy zboží za účelem jeho dalšího prodeje od plátců DPH:

-

Přijatá plnění v základní sazbě daně: Základy daně = 100 000 Kč, 20 % DPH na vstupu = 20 000 Kč.

-

Přijatá plnění ve snížené sazbě daně: Základy daně = 500 000 Kč, 14 % DPH na vstupu = 70 000 Kč.

•

Prodeje zboží (pro přiznání není podstatné, zda plátcům nebo neplátcům, vždy podléhají DPH na výstupu):

-

Uskutečněná plnění v základní sazbě: Základy daně = 150 000 Kč, 20 % DPH na výstupu = 30 000 Kč.

-

Uskutečněná plnění ve snížené sazbě: Základy daně = 600 000 Kč, 14 % DPH na výstupu = 84 000 Kč.

•

Koupě nového dodávkového automobilu v tuzemsku od plátce:

-

Přijaté plnění v základní sazbě daně: Základ daně = 200 000 Kč, 20 % DPH na vstupu = 40 000 Kč.

Obchodní společnost u všech přijatých zdanitelných plnění splňuje podmínky pro nárokování plného odpočtu DPH na vstupu v souladu s § 72 až § 76 ZDPH. Poznamenejme, že pro účely DPH není podstatné, zda proběhly všechny úplaty (úhrady) za přijatá a uskutečněná zdanitelná plnění, rozhoduje totiž zpravidla den uskutečnění plnění, kdy je nutno přiznat DPH na výstupu, resp. kdy lze nejdříve nárokovat odpočet daně na vstupu. A nebudeme si záležitost komplikovat tím, že by před uskutečněním plnění proběhla úplata, která by ve smyslu § 21 odst. 1 ZDPH podléhala DPH. Předmětný automobil bude sloužit jen pro podnikání Jídla domů, s. r. o.

Nejprve si „polopatisticky“ názorně vypočteme daňovou povinnost plátce za zdaňovací období - Únor 2012 - a posléze požadovaným způsobem vyplníme příslušný tiskopis přiznání k DPH za toto zdaňovací období.

•

Celková DPH na výstupu (z prodejů) = Prodané zboží s 20 % DPH + Prodané zboží se 14 % DPH = 30 000 Kč + 84 000 Kč = 114 000 Kč.

•

Celková DPH na vstupu (z nákupů) = Nárok na odpočet (plný) = Koupené zboží s 20 % DPH + Koupené zboží se 14 % DPH + Koupený automobil s 20 % DPH = 20 000 Kč + 70 000 Kč + 40 000 Kč = 130 000 Kč.

•

Daňová povinnost plátce = DPH na výstupu - Odpočet daně = 114 000 Kč - 130 000 Kč = –16 000 Kč. Jelikož odpočet daně převyšuje DPH na výstupu, jde o „nadměrný odpočet“ (do přiznání patří bez mínusu).