Účetnictví o nákladech vlastní výroby je velmi důležitou součástí vnitropodnikového informačního systému, protože zjištění nákladů na výrobu, tedy zjištění toho co stála výroba toho kterého výrobku, je pro účetní jednotku velmi důležité. V následujícím příspěvku se budeme zabývat převážně problematikou nedokončené výroby.

Problémy účtování a oceňování nedokončené výroby

Ing.

František

Louša

V každé podnikatelské účetní jednotce vznikají náklady, které přímo či nepřímo souvisejí s její fakturační činností. Může se stát, že v průběhu účetního období vzniknou takovéto náklady, ale nebylo je možné vyfakturovat nebo převést na sklad výrobků, případně polotovarů, obvykle proto, že nebyly provedeny veškeré práce a dílo, výrobek či zakázka nebyly ukončeny. Hodnota těchto nákladů představuje v účetnictví hodnotu nedokončené výroby a je povinnost ji zahrnout do zásob, které se nazývají zásoby vlastní výroby. Ve výrobních podnicích mohou vznikat ještě další složky zásob vlastní výroby. Jsou to polotovary, o kterých je obvykle třeba účtovat tehdy, když jsou hmotné výsledky činnosti jedněch vnitropodnikových útvarů předávány jiným vnitropodnikovým útvarům a mezitím jsou skladovány. Další složkou zásob vlastní výroby jsou výrobky. Na jejich sklad jsou převáděny hmotné výsledky výrobní činnosti, které nejsou z výroby či jiné činnosti přímo dodávány zákazníkům. Konečně poslední součástí zásob vlastní výroby jsou zvířata. V zemědělských podnicích či v jiných činnostech, které se zabývají chovem zvířat, jsou získávány jejich příchovky (nová zvířata) a přírůstky (na váze) z vlastního stáda, a proto oprávněně patří do zásob vlastní výroby. Do těchto zásob se účtují ale i nakoupená zvířata. Proto se tento druh zásob vlastní výroby může vyskytovat i u těch účetních jednotek, která se nezabývají chovem zvířat, ale mají např. hlídací psy, jejichž stav doplňují nákupem.

KALKULACE

Aby mohlo být správně účtováno o nákladech na výrobu, musí být předem stanoveno, které druhy nákladů jsou přímé a které nepřímé, a to pro každou činnost s fakturačními výstupy. Zároveň se je třeba zabývat i vytvořením kalkulačního systému. Jeho součástí je tzv. kalkulační vzorec, v kterém se určí, co je kalkulační jednicí a náklady jsou rozděleny na přímé a nepřímé. Kalkulační jednicí je taková ve výrobě či jiné činnosti vznikající část, na jejíž vznik lze hospodárně zjistit náklady, které s jejím vznikem souvisí. Přímé náklady jsou takové náklady, které rostou či klesají přímo úměrně s počtem či velikostí kalkulační jednice. Obvykle to je přímý materiál, přímé mzdy ( jejichž součástí jsou i náklady na zdravotní a sociální pojištění) a jiné (ostatní) přímé náklady. Mezi ty může patřit ledacos, ovšem musí plnit podmínku přímé souvislosti s kalkulační jednicí. Především to jsou tzv. subdodávky (používají se i jiné názvy např. poddodávky atp.) a dále doprava, různé služby, cestovné pracovníků, jejichž mzdy jsou přímé atd.

Pokud je za kalkulační jednici považována zakázka, jsou někdy, obzvláště ve stavebnictví, považovány za přímé náklady všechny náklady, které na zakázce vznikají. Ne vždy to ale musí být ten nejlepší způsob. Tak například náklady na opravy strojů a zařízení vzniklé při práci na zakázce jsou často způsobeny zatížením těchto strojů a zařízení při práci na předcházejících zakázkách atp. Proto je v některých účetních jednotkách používán institut vnitropodnikového nájemného, které zahrnuje jak náklady na odpisy, tak i na opravy. S ostatními přímými náklady ve formě subdodávek souvisí i potřeba jejich rozlišení od přefakturace. O tu jde tehdy, když je dle smlouvy na zákazníka přenášena faktura od subdodavatele, a to nejen ve svém rozsahu, ale i se stejnými cenami, kdežto ostatní přímé náklady (subdodávky) jsou sice též zákazníku fakturovány celé, ale jejich cena vůči zákazníku je stanovena samostatně.

PŘÍKLAD

Cestovní kancelář zajistí zákazníkovi letenku. Její cenu fakturuje zákazníkovi s přirážkou. Jde o subdodávku.

Spedice sjedná zakázku na přepravu a se zákazníkem sjedná její cenu. Zároveň s dopravcem sjedná provedení přepravy a při tom vyjedná jinou cenu. Snahou speditéra je, aby ta byla nižší, jak cena sjednaná s objednatelem přepravy, ale to se nemusí vždy povést. Nejde o subdodávku.

Přefakturace je často používána při pronájmu nemovitostí.

PŘÍKLAD

Pronajímatel sjedná v nájemní smlouvě, že nájemce bude platit odběr elektřiny zjišťovaný dle zvláštního elektroměru, ale odběr odebrané vody bude rozpočítáván podle najaté plochy. V obou případech jde o přefakturaci. Pokud je ale v nájemní smlouvě stanoveno, že např. voda nebude fakturována dle skutečného odběru, ale v předpokládané výši, tj. není rozpočítávána podle skutečného celkového odběru za dům, pak je součástí nákladů pronajimatele a nejde o subdodávku. To platí i tehdy, pokud jsou vydávány k úhradě nájemného faktury a na nich je smluvená cena za odběr vody uváděna zvlášť. Jde pouze o jednu z položek, z nichž se skládá cena nájemného.

Rozlišení dodavatelské faktury jako nákladu nebo určené k přefakturaci je pro zaúčtování důležité, protože hodnota přefakturace má být dle Českého účetního standardu (dále jen „ČÚS“) č. 019 - Náklady a výnosy, bod 3.1.3, účtována buď přímo na příslušné účty 3. třídy [tj. nejspíše 31(5)-Ostatní pohledávky], nebo sice do nákladů, ale pak jsou přijaté náhrady těchto nákladů od zákazníků (nájemníků) účtovány Dal (nebo minus MD), a to na těchže účtech, na nichž byly zaúčtovány náklady. Při tom je zřejmé, že pokud by k datu účetní závěrky byly ještě některé náklady nepokryty zaplacením, musí se při uzávěrce účtů stejně vyvést do třetí třídy, aby nedošlo k tomu, že náklad bude zúčtován do jiného období jak výnos. Účetní standard sice připouští i možnost zúčtování do nákladů bez dalšího párování s příslušným výnosem, ale z jeho textu je zřejmé, že k tomu může dojít pouze v případě, kdy nelze účtovat dle předchozích dvou možností.

V účetní jednotce je třeba vytvořit systém, pomocí kterého bude s co největší přesností zajištěno směrování přímých nákladů do těch zakázek či výrobků, kterých se skutečně týkají. Důležité je rovněž určení velikosti sérií výrobků, protože pokud jsou příliš velké, je obvykle prováděno jejich dílčí ukončování, a tím může docházet k nepřesnostem v oceňování.

Je důležité nejen takovýto systém vypracovat, ale rovněž je důležité pamatovat na kontrolu jeho dodržování. Je vhodné vydat vnitřní směrnici, v které bude popsáno nejen co je v jaké činnosti považováno za kalkulační jednici, které druhy nákladů jsou považovány za přímé a které za výrobní nebo správní režii, ale je vytvořen systém číslování zakázek, stanoveny zásady pro jejich ukončování a v neposlední řadě též systém oceňování nedokončené výroby, polotovarů a výrobků [viz § 49 bod 5 vyhlášky č. 500/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů - dále jen „VPU“]. V této směrnici mohou být i pravidla pro vyskladňování výrobků a jejich fakturaci. Součástí této směrnice může být i vymezení odpovědností za její dodržování a udržování v aktuálním stavu, i když vhodnější bude tyto odpovědnosti zahrnout do odpovědnostního řádu, který musí být v každé účetní jednotce vypracován dle § 33a odst. 9 zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů (dále jen „ZU“). Pokud je používán systém přirážek výrobní a správní režie, pak je třeba též stanovit, jakým způsobem budou tyto přirážky stanovovány a způsob jejich udržování v aktuálním stavu, tudíž frekvence prověřování jejich výše a za jakých okolností bude měněna jejich výše.

VZNIK A ÚČTOVÁNÍ NEDOKONČENÉ VÝROBY

Zásoby vlastní výroby mohou vznikat jak ve výrobním procesu, tak při poskytování služeb, nebo dokonce i při tvůrčí myšlenkové práci. Ve výrobě vzniká nedokončená výroba obvykle provedením první operace na vyskladněném materiálu. V některých oborech činnosti sice není spotřeba přímého materiálu, ale jsou na budoucí fakturaci vynakládány mzdové prostředky, případně vznikají i jiné náklady spojené s budoucí fakturací. Takovým oborem činnosti může být projekce, programování či jiné činnosti, v kterých nevznikají hmotné výstupy. I při poskytování účetních služeb může vzniknout nedokončená výroba, například tehdy, když práce provedené na zpracování účetnictví zákazníka v posledním měsíci účetního období budou doplněny dalšími pracemi v měsících nového účetního období a teprve pak vyfakturovány, např. když je prosinec fakturován až v souvislosti s fakturací účetní závěrky. Nedokončená výroba vzniká i tehdy, když např. v prosinci jsou zpracovávány běžné doklady, v lednu jsou práce ukončeny a vyfakturovány. Pokud by faktura byla zahrnuta do prosincových výnosů, je to špatně, protože náklady na zpracování prosince vznikaly i v lednu. Je tedy správné zahrnout fakturu do lednových výnosů, ale náklady vzniklé v prosinci zaúčtovat jako nedokončenou výrobu, jinak by bylo minulé období zatíženo náklady, které jsou vyfakturovány v období následujícím, což by znamenalo neoprávněně nižší výsledek hospodaření běžného období.

Pokud náklady na určitou zakázku jsou představovány pouze vyskladněným materiálem, na kterém ještě nebyla provedena žádná operace, není správné vykazovat v účetní závěrce nedokončenou výrobu, protože nebylo s materiálem ještě pracováno, a nejde proto o nedokončenou výrobu, ale jde pouze o vyskladnění předem. Proto by měl být takovýto v předstihu vyskladněný materiál koncem účetního období zjištěn a vrácen zpátky na sklad, což nemusí být provedeno fyzicky, ale stačí provést formálně pouze účetním dokladem. To platí obecně pro všechny činnosti a druhy účetních jednotek. U příležitosti inventarizace k rozvahovému dni by měl být zjištěn nespotřebovaný materiál a alespoň formálně vyveden na sklad.

S pokračující automatizací výroby může být v některých činnostech obvyklé, že nevznikají žádné přímé mzdy, pouze nepřímé. V takovýchto případech je nedokončená výroba oceňována pouze ve výši přímého materiálu. Možnost takovéhoto způsobu oceňování je dána ve výše zmíněném ustanovení § 49 písm. a) VPU, kde je tento způsob oceňování umožněn ve výrobě s krátkodobým nepřetržitým cyklem.

Pro účtování pohybu zásob vlastní výroby je používána účtová skupina 12 a pro zachycení změny jejich stavu, tj. zaúčtování jejího vzniku či úbytku, účtová skupina 61. Účetnictví zásob může být dvěma způsoby, A a B.

Při vedení účetnictví způsobem A je účtováno o změně stavu zásob průběžně v účetním období, přičemž současně se zápisem na některou z účetních stran účtové skupiny 12 (přírůstek nebo úbytek) je účtováno na účet účtové skupiny 61. Účtování na dvojici těchto účtů má ale výjimky. Tak například, když je vyřazována nedokončená výroba (ale i výrobek, zvíře nebo polotovar) do škod důsledkem ztráty, manka či neopravitelného poškození, je účtováno přímo z účtové skupiny 12 do nákladů [ČÚS č. 007 Inventarizační rozdíly a ztráty v rámci norem přirozených úbytků zásob, bod 3.2.2., písm. b)].

Při způsobu B je účtováno až při uzávěrce účetních knih, a to o zásobách zjištěných inventarizací. Účtuje se pouze o rozdílu proti stavu, který byl zjištěn při předchozí inventarizaci. I v tomto případě jsou manka zapsána do účtové skupiny 54. Který účet je zapsán jako protiúčet ČÚS neřeší. Z logiky věci vyplývá, že by to mělo být na účet účtové skupiny 12, kde musí být v rozvaze uvedena hodnota zjištěná inventarizací. Hodnota zjištěných škod, případně manko bude zaúčtováno na 54, vždy kladně. Zbývající částka rozdílu bude proto zaúčtovaná na účet skupiny 61. Účtování způsobem A může mít dvě varianty:

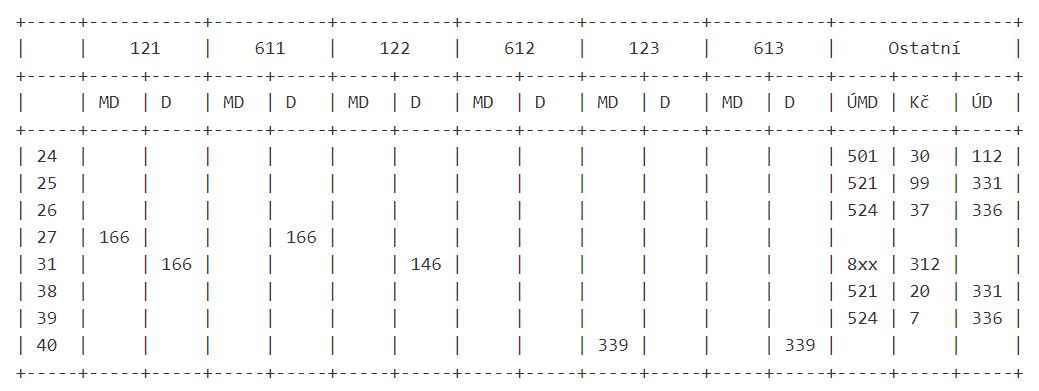

PŘÍKLAD

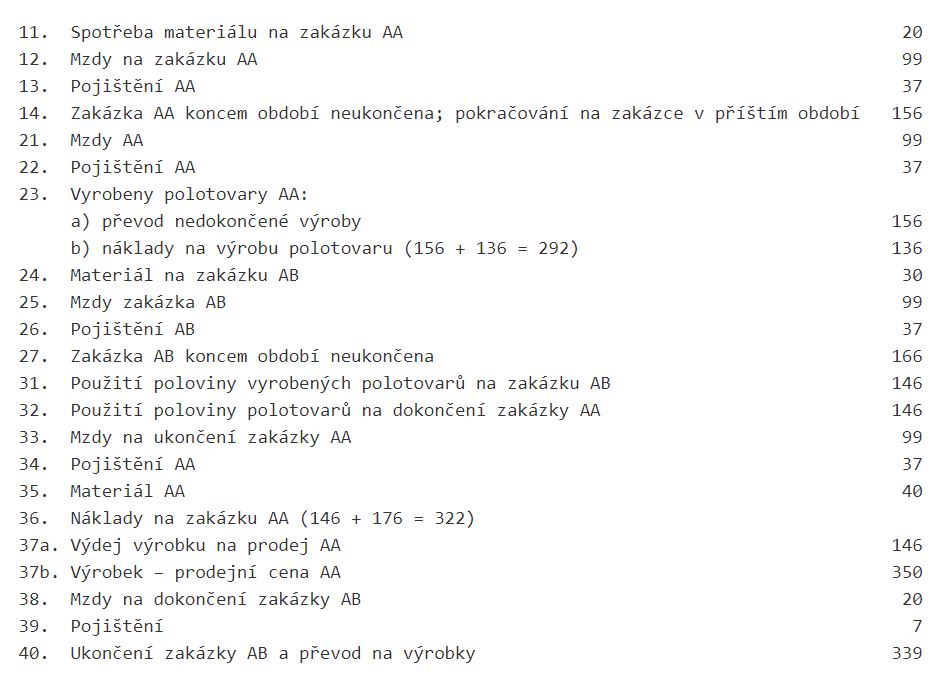

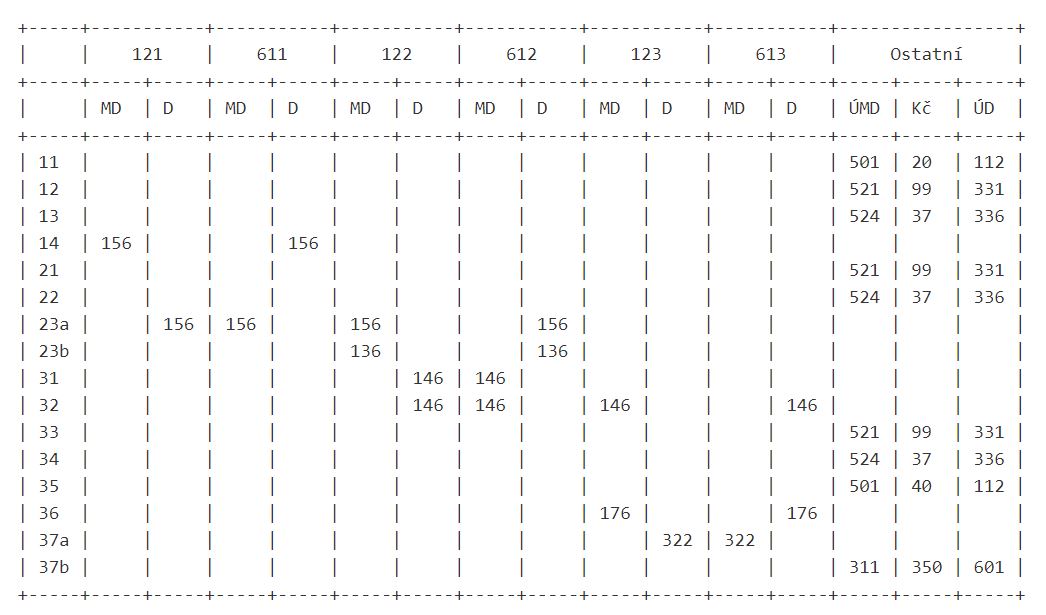

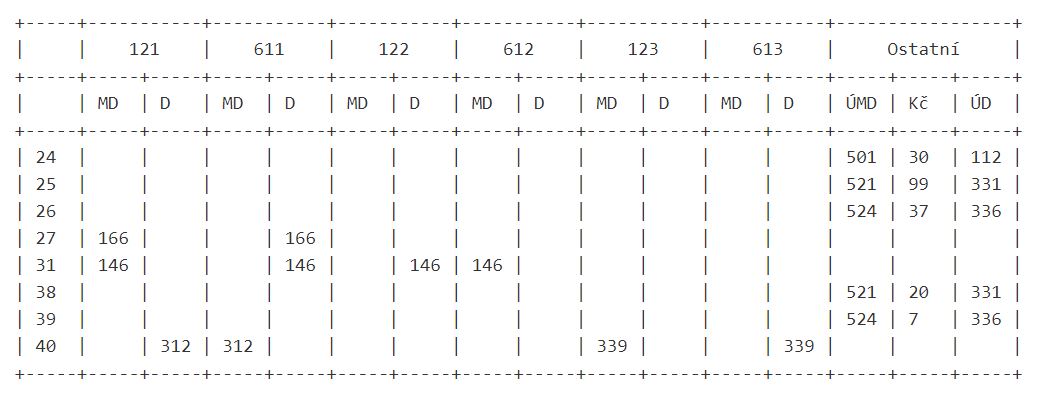

Účtování zásob vlastní výroby způsobem A

(Desítky v pořadovém čísle označují měsíc, jednotky pořadové číslo, předpokládáno ocenění v přímých nákladech bez zvýšení o nepřímé náklady související s výrobou, protiúčty k nákladovým účtům a k účtu 601 nejsou znázorněny.)

Způsob A/I, Zakázka AA

Použité účty

Použité účty112-Materiál na skladě

121-Nedokončená výroba

122-Polotovary vlastní výroby

123-Výrobky

311-Odběratelé

331-Zaměstnanci

336-Zúčtování s institucemi sociálního zabezpečení a zdravotního pojištění

501-Spotřeba materiálu - AÚ - Přímý materiál

521-Mzdové náklady - AÚ - Přímé mzdy

Způsob A/I, Zakázka AB

Způsob A/II, Zakázka AA

Způsob A/II, Zakázka AB

Poznámka:

Znaky ÚMD a ÚD, použité ve sloupci Ostatní, znamenají, že v tomto sloupci jsou uváděna čísla příslušných účtů strany MD a Dal.

Použité účty

524-Zákonné sociální pojištění

601-Tržby za vlastní výrobky

611-Změna stavu nedokončené výroby

612-Změna stavu polotovarů

613-Změna stavu výrobků

8xx-Účty vnitropodnikových nákladů (lze též použít účet 599)

Obvykle bude zásoba polotovarů a výrobků sledována dle místa uložení, a proto nebude záležet, na které zakázce byla zásoba vytvořena. V příkladu bylo z metodických důvodů zvoleno sledování zásoby vlastní výroby v jednom schématu se zakázkou.

Pokud jsou polotovary přesouvány mezi zakázkami, musí se účetní jednotka rozhodnout, jakým způsobem bude účtovat o vyskladnění polotovarů vytvořených v jedné zakázce na jinou zakázku. V příkladu je uvedeno vyskladnění na zakázce, v které zásoba nevznikla, ale logičtější bude proúčtovat vyskladnění na zakázce, kde byla zásoba vytvořena, pokud by byla zásoba sledována u zakázky (pod číslem zakázky).

V souvislosti s účetní závěrkou se je třeba ještě zmínit o praxi, dle které se při rozpracované zakázce na investice ve vlastní režii převádí nedokončená výroba na nedokončený dlouhodobý hmotný, případně nehmotný majetek. Tento postup není, dle mého názoru, tak zcela správný, protože jde bezesporu o nedokončenou výrobu, a ta by měla být převedena do investiční oblasti až po jejím ukončení. Nedokončený dlouhodobý majetek může být tvořen buď jen touto zakázkou, ale ta může též být jen jednou částí z rozsáhlejší akce. V tom případě nemá logiku tam převádět ještě nedokončenou část. V neposlední řadě je třeba mít též na paměti, že zásoby vlastní výroby mohou být oceněny jiným způsobem jak dlouhodobý majetek (viz § 25 odst. 5 ZU).

OCEŇOVÁNÍ NEDOKONČENÉ VÝROBY

Základní pravidla pro oceňování jsou uvedena v § 25 ZU. Ta jsou pak ještě rozvedena v § 49 VPU. Zákon stanoví, že se zásoby vlastní výroby oceňují ve vlastních nákladech. Těmi jsou:

„přímé náklady vynaložené na výrobu nebo jinou činnost, popřípadě i část nepřímých nákladů, která se vztahuje k výrobě nebo k jiné činnosti“.

Z toho vyplývá, že je třeba nejdříve stanovit, které náklady budou považovány za přímé, tj. takové, které lze vztáhnout přímo ke kalkulační jednici. Za nepřímé náklady jsou pak považovány náklady na výrobní a správní režii. Zákon rovněž umožňuje zahrnovat do ceny též takové nepřímé náklady, které mají nějakou vazbu ke kalkulované jednotce výroby či jiné činnosti. Takovéto náklady jsou obvykle označovány pojmem výrobní režie. Naproti tomu správní, případě odbytová režie, pokud je kalkulována zvlášť, takovouto vazbu nemá.

V zákoně je uvedeno slovo „popřípadě“. Jsou v podstatě dva názory, jak s tímto slovem naložit. Ten první, zdá se že menšinový názor, se odvolává na § 7 zákona, dle kterého má účetní závěrka podávat věrný obraz skutečností, které zobrazuje. A toho může být dosaženo pouze tehdy, když hodnota zásob vlastní výroby obsahuje i vedlejší (nepřímé) náklady, resp. se současným vytvořením opravné položky, pokud by to bylo potřebné. V tomto případě je vlastně slovo „popřípadě“ chápáno jako „zpravidla“. U tohoto názoru lze souhlasit s tím, že správnější obraz o hodnotě majetku dává ocenění, které je provedeno včetně souvisejících nákladů.

Druhý názor pak pokládá za základní ocenění zásob vlastní výroby na úrovni hodnoty přímých nákladů a vedlejší náklady do ceny zahrnuje pouze, pokud lze metodu jejich přiřazování považovat za reálné zobrazení skutečné vazby vedlejších nákladů k nákladům na kalkulační jednici. Tak tomu může být např. ve stavebnictví, kde je kalkulační jednicí stavba, a do nákladů zakázky jsou zahrnovány všechny náklady na stavbě vznikající, i když jsou některé z nich obvykle považované za nepřímé. Ve strojírenství je třeba hledat rozvrhovou základnu, která by co nejlépe odpovídala vazbě nepřímých nákladů ke kalkulační jednici.

VPU pak dává návod, jak stanovit přímé náklady. Ve výrobě s krátkodobým nepřetržitým cyklem se může nedokončená výroba oceňovat pouze ve výši nákladů na přímý materiál, v hromadné a velkosériové výrobě pouze přímými náklady. Ocenění včetně výrobní režie je dáno malosériové a kusové či zakázkové výrobě. U dlouhodobých zakázek se rovněž předpokládá ocenění včetně výrobní režie a u zakázek trvajících déle jak 12 měsíců pak výjimečně je možno do ocenění zahrnout i správní režii. Tato ustanovení ale nevylučují, aby i v jiných druzích výrob či činností nemohla být nedokončená výroba oceněna včetně souvisejících nákladů.

Z toho lze vyvodit to, že dle VPU je slovo „popřípadě“ chápáno, jak bylo popsáno u výše uvedeného druhého názoru. Dále je ještě třeba připomenout, že zákon umožňuje do vlastních nákladů zahrnout „náklady s výrobou či jinou činností související“, což správní režie nenaplňuje, a proto je pro dlouhodobé zakázky ve vyhlášce uvedeno slovo výjimečně. Výjimečnost může spočívat v tom, že takováto dlouhodobá zakázka je jedinou, kterou společnost provádí, nebo tvoří rozhodnou většinu její činnosti. Použitý způsob ocenění je třeba uvést v příloze.

Může se stát, že účetní jednotka se rozhodne změnit způsob ocenění. Dle § 7 ZU lze změnit způsob oceňování mezi účetními obdobími zcela nebo zčásti jen z důvodu změny podnikání anebo z důvodů zpřesnění věrného zobrazení nebo zkvalitnění vypovídací schopnosti účetní závěrky. Změnu způsobu oceňování je třeba při tom uvést v příloze k účetní závěrce.

Z předchozího výkladu je zřejmé, že k zpřesnění věrného zobrazení může a nemusí dojít, pokud bude hodnota nedokončené výroby zvýšena o nepřímé náklady. Pokud by způsob jejich rozvrhu nezaručoval vyjádřit dobře jejich vazbu na kalkulační jednici, pak nelze asi mluvit o zpřesnění věrného zobrazení. Obvykle používaná rozvrhová základna „přímé mzdy“ nemusí být vždy ta nejlepší. Tak třeba jistě tato základna asi nebude odpovídat tam, kde je rozvrh prováděn jak na kalkulační jednice s vysokým podílem ruční práce a na jednice, v kterých je podíl nákladů na lidskou práci minimální, ale potřebují např. více dozoru, tj. nepřímých nákladů.

Asi by bylo možno připustit, že změna oceňování může být provedena při změně výroby třeba z malosériové na velkosériovou atp. Nebo tam, kde se dosud oceňování provádělo jinak, než je uvedeno ve zmíněném ustanovení VPU a přejde se na tam uvedený způsob.

Pokud při změně způsobu oceňování nedokončené výroby budou v zásobách k rozvahovému dni neukončené zakázky, pak je bude třeba přecenit. Rozdíl z přecenění je vyúčtován ze zásob na vrub účtové skupiny 58 nebo ve prospěch účtové skupiny 68.

VPU v § 9 odst. 5 umožňuje oceňovat zásoby vlastní výroby nejen ve skutečných nákladech, ale též i v kalkulovaných cenách. Tohoto způsobu ocenění je využíváno spíše u polotovarů a výrobků, ale ani u nedokončené výroby není vyloučeno. Potom ovšem je velmi pravděpodobné, že po skončení období vznikne díky rozdílu mezi předem stanovenou cenou a skutečnými náklady výsledek hospodaření. Tento rozdíl obvykle vstupuje do výsledku hospodaření účetní jednotky. To znamená, že ten je pak ovlivňován nejen výsledkem z obchodní činnosti či prodeje vlastní výroby, ale též i úrovní vnitropodnikových cen. Je zřejmé, že tomu by tak být nemělo, ale bohužel mi není známo, že by se někdo zabýval přenesením tohoto výsledku do období prodeje. Tento přenos by se měl správně provést pomocí účtu oceňovacích rozdílů, podobně jako při nákupu zásob.

V souvislosti s oceňováním nedokončené výroby je třeba se ještě zmínit o ustanovení § 26 ZU. V něm se stanoví, že pokud se při inventarizaci zásob zjistí, že jejich prodejní cena snížená o náklady spojené s jejich prodejem je nižší jak rozvahová hodnota, zásoby se ocení v účetnictví a v účetní závěrce touto nižší cenou. To se vyjádří opravnou položkou, pokud je toto snížení dočasné nebo odpisem jejich hodnoty v případě trvalého snížení. Problémem může být, jakým způsobem určit prodejní cenu a náklady spojené s prodejem, když jde o nedokončenou výrobu. Je nutné se spolehnout na odhad, který provede dostatečně obeznámená osoba. Je namístě zdůraznit, že ani jeden z těchto dvou způsobů snížení rozvahové hodnoty není uplatnitelný na základ daní z příjmů.

DÍLČÍ UKONČOVÁNÍ ZAKÁZEK

Závěr tohoto článku je věnován dílčímu uzavírání zakázek. K němu dochází jak ve výrobě, tak při poskytování služeb. Důvody mohou být různé. Někdy vyplývají z uzavřené smlouvy mezi dodavatelem a odběratelem, někdy z vnitřních potřeb účetní jednotky. V tomto případě jde obvykle o velikost zakázky, kdy je třeba zvolit mezi administrativními nároky na sledování zakázky co nejmenšího rozsahu, které by bylo z hlediska sledování nákladů nejpřesnější, a praktickými možnostmi. Platí heslo hospodárnosti, tj. aby náklady na sledování nepřevýšily výnosy, které lze přesnějším sledováním získat.

Tak například ve strojírenství jsou leckdy vyráběny série výrobků a výrobky jsou odváděny postupně na sklad. Pokud je zakázka například na 1 000 kusů, mohou být na sklad předávány výrobky třeba po sto kusech. Jestliže je spotřeba přímých nákladů normována, bývá ke konci měsíce obvykle postupováno tak, že se předpokládá plnění normy a náklady na nedokončenou výrobu jsou vyčísleny jako zúčtované přímé náklady na zakázku snížené o předem stanovenou výši připadající na dosud hotové výrobky a případně tomu odpovídající nepřímé náklady. V případě, že by normované náklady na zatím hotové výrobky byly vyšší než zúčtované náklady na zakázku, je třeba ověřit, zda nedošlo k chybě. Jestliže je chyba vyloučena, mohou být náklady sníženy pouze tak, aby v nedokončené výrobě nebyla vykazována minusová hodnota. Po ukončení zakázky nedokončená výroba již nemůže být v této zakázce vykazována.

Takto by ale nemělo být postupováno při inventuře nedokončené výroby. Při ní by měla být zjištěna skutečná hodnota materiálu vyskladněného na zakázku, který nebyl zapracován do hotových výrobků a hodnota mezd přiznaných za práci na jeho zpracování, přičemž ještě nevznikl hotový výrobek, resp. sice vznikly hotové výrobky, ale ty nebyly dosud převedeny na sklad, protože nebyl naplněn požadovaný počet kusů na dílčí uzavření. Pochopitelně, pokud vznikly jiné přímé náklady, je třeba je zjistit a do hodnoty nedokončené výroby zahrnout.

K dílčímu ukončování zakázek dochází i při poskytování služeb. Jako příklad si uvedeme stavebnictví. V této činnosti mohou být uzavírány smlouvy, jejichž doba splnění přesahuje několik měsíců a i let. Proto je často ve shodě se zákonem č. 513/1991 Sb., obchodní zákoník, ve znění pozdějších předpisů (dále jen „ObchZ)1, domlouváno zaplacení ceny díla ve více splátkách splatných ještě před dokončením díla2. Dílo je však ukončeno až jeho provedením, k čemuž dojde předáním a převzetím.3 Jinak ObchZ neobsahuje o dílčí fakturaci žádné ustanovení. Z toho lze odvodit, že dílčí fakturace neznamená ukončení díla. Účetní předpisy (ZU, VPU, ČÚS) nemají o dílčí fakturaci rovněž žádnou zmínku. Z toho důvodu by bylo možno odvodit z ustanovení ČÚS4, že k okamžiku uskutečnění účetního případu, tj. zhotovení díla, dochází až splněním jeho dodávky, tj. dle ObchZ předáním. To by pak znamenalo, že v účetnictví bychom neměli považovat tento druh faktury za výkon a měli bychom účtovat stejně, jak je účtováno o záloze. Na tom nic nemění to, že dílčí faktura představuje zdanitelné plnění pro daň z přidané hodnoty, protože předmětem této daně je dílčí fakturace na základě zvláštního ustanovení příslušného zákona5, dle kterého je zdanitelným plněním buď předání a převzetí díla, nebo jeho části, a u dílčího plnění též dnem uvedeným ve smlouvě. Naopak, pokud by dílčí fakturou docházelo k uskutečnění plnění provedením díla, nebylo by nutné, aby zákon č. 235/2004 Sb., o dani z přidané hodnoty, ve znění pozdějších předpisů, věnoval tomuto druhu plnění zvláštní ustanovení.

Pokud je ale smlouva o provedení díla formulována tak, že při dílčí fakturaci dochází k předání a převzetí díla a začínají běžet garanční lhůty za předanou dílčí část, pak je ovšem dílo provedeno a takováto dílčí faktura musí být zahrnuta do výnosů. Bude tomu například tehdy, když je pod jednou smlouvou zhotovováno více samostatných objektů, které jsou samostatně předávány, případně kolaudovány.

1 § 548 odst. 1 ObchZ

Objednatel je povinen zaplatit zhotoviteli cenu v době sjednané ve smlouvě. Pokud ze smlouvy nebo tohoto zákona nevyplývá něco jiného, vzniká nárok na cenu provedením díla.

2 § 634 odst. 2 ObčZ

Není-li dohodnuto jinak, platí se cena až po skončení díla. Provádí-li se však dílo po částech nebo vyžaduje-li provedení díla značných nákladů, je ten, komu bylo zadáno, oprávněn požadovat již během provádění díla od objednatele přiměřené zálohy.

3 § 554 odst. 1 ObchZ

Zhotovitel splní svou povinnost provést dílo jeho řádným ukončením a předáním předmětu díla objednateli v dohodnutém místě, jinak v místě stanoveném tímto zákonem. ...

4 ČÚS č. 001 - Účty a zásady účtování na účtech, bod 2.4.3

5 § 21 odst. 5, 6 a 9 zákona č. 235/2004 Sb., o dani z přidané hodnoty, ve znění pozdějších předpisů