Ze zveřejněného návrhu nového zákona o účetnictví lze mít za to, že Ministerstvo financí České republiky zůstalo u původního pojetí zákona o účetnictví , který vznikl počátkem 90. let, jehož posláním bylo stanovit práva a povinnosti účetních jednotek, ať mají jakýkoli předmět činnosti. Takový přístup je velmi náročný a vyžaduje od tvůrce nejen značné znalosti v teorii účetní vědy, ale také rozsáhlé praktické zkušenosti se všemi typy účetních jednotek. Zároveň musí zákonodárce mít nadhled, být schopen koncepčního způsobu myšlení a dokázat zobecnit na úrovni účetních zásad (principů) a účetních metod přístup k účetním jednotkám podle způsobu jejich financování. A právě účetnictví lze označit za jazyk financí.

Nový zákon o účetnictví se rozšířil ze 40 na 172 paragrafů

doc. Ing.

Hana

Březinová,

CSc.

Stanovení koncepce

Zákon o účetnictví publikovaný pod č. 563/1991 Sb. byl vytvořen na bázi Čtvrté směrnice Evropské unie, přestože jsme v té době ještě nebyli jejími členy. Velmi logicky se zákon navíc inspiroval francouzským účetnictvím, vzhledem k využívání kodifikovaného práva. Zvykové právo anglické ani americké nebylo Československé, následně České republice blízké. Přesto zákon ctil kompromis mezi pojetím kodifikovaného a zvykového právního systému, stejně jako účetní

kodex

EU. Zákon vznikl a do praxe vstoupil současně s novým obchodním právem, daňovým systémem, ale také s rychlým rozvojem využívání výpočetní techniky k vedení účetnictví, sestavování účetních výkazů a k přenosu a úschově dat.Po třiceti letech používání zákona č. 563/1991 Sb. se Ministerstvo financí rozhodlo pro vytvoření zákona nového.

Nově a přitom stejně?

Východiskem nového zákona o účetnictví je směrnice 2013/34/EU, která nahradila původní Čtvrtou směrnici EU. Nejsou v ní zásadní změny, snahou bylo ulevit od administrativy mikro a malým účetním jednotkám, proto směrnice stanovuje kategorizaci účetních jednotek. Za účetní jednotky považuje výhradně obchodní

korporace

, a to na rozdíl od původní Čtvrté směrnice, kterou bylo možné aplikovat i na veřejný sektor.Stejně jako původní zákon o účetnictví i nový zákon o účetnictví se odvolává na přímou aplikaci nařízení EU č. 1606/2002, podle kterého se používají Mezinárodní účetní standardy pro podnikatele (IAS/IFRS) pro účetní jednotky, jejichž cenné papíry jsou kotované na kapitálových trzích.

Předmět právní úpravy v zákoně o účetnictví je zaměřen na vykazování účetních, jiných finančních i nefinančních informací, dále na ověřování vykazovaných informací, jejich „zpřístupnění“, vedení účetnictví a také na použití pro potřeby účetního výkaznictví státu, zejména pak k naplnění cílů účetního výkaznictví.

Jiný způsob vymezení, čemu je zákon o účetnictví určen, má však stejný cíl. Hned v úvodu však může způsobit problém pojem „zpřístupnění“, neboť tak bez dalšího lze zpřístupnit informace například na ostrově Just Room Enough Island, který patří Spojeným státům americkým a leží v souostroví Tisíc ostrovů na Řece svatého Vavřince. Protože na tomto 310 m2 velkém ostrůvku stojí dům, strom a malá pláž s posezením, lze v domě se souhlasem rodiny Sizelandových umístit, tedy „zpřístupnit“ účetní závěrku sestavenou podle nového zákona o účetnictví. Možná to bude hodně dobrodružné, ale určitě ne rychlé a pohodlné.

Na začátku vymezení cíle zákona je zřejmé převrácení přístupu k účetnictví: veď si účetnictví, jak chceš, hlavním cílem zákona je účetní výkaznictví. Proč ne. Pak ale musí být jednotlivé paragrafy definovány tak, aby byly srozumitelné, výstižné a nebylo potřeba je vysvětlovat rozsáhlými pasážemi, které zřejmě budou tvořit důvodovou zprávu. Zákony by měly být formulovány tak, aby byly aplikovatelné průměrně vzdělané osobě v daném oboru.

Při vymezení požadavků na kvalitu účetních informací zákonodárce střídá cizí slova a české pojmy, přičemž dostává sám sebe do úzkých s nahrazováním původních pojmů zákona o účetnictví pojmy novými, jako např. okamžik či nově chvíle. Uživatele zákona tak může zmást, co je delší, zda okamžik, nebo chvíle a nerozumí, proč má takovou věc vůbec řešit.

Známý obsah, nové pojmy?

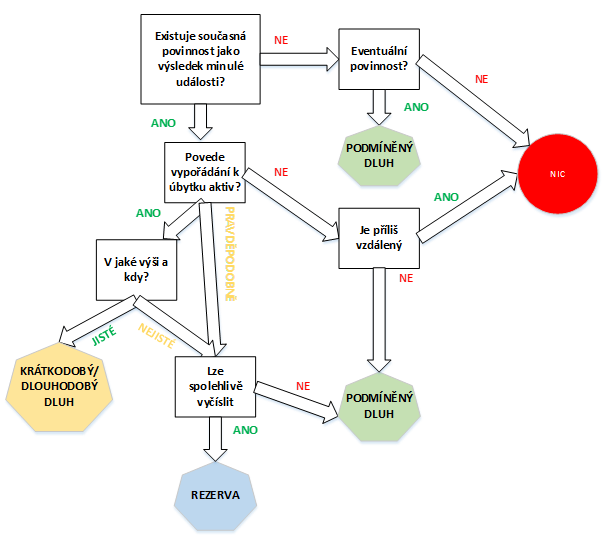

Pokud se účetním dařilo po nabytí účinnosti nového občanského zákoníku celkem spolehlivě rozlišovat závazek a dluh, nyní se dozvědí, že existuje navíc ještě účetní dluh a podmíněný dluh, přičemž platí, že rezerva je stávající spolehlivě ocenitelný dluh. Pokud by k pochopení nestačilo několik odstavců vysvětlení v důvodové zprávě, pak lze nabídnout ještě z komentáře zákonodárce rozhodovací diagram.

Obrázek č. 1: Analýza charakteru povinnosti a její důsledek

Zdroj: Ministerstvo financí ČR

Vzhledem k tomu, že Ministerstvo financí pod navrženými novými paragrafy často uvádí odkaz na Směrnici 2013/34EU, která má oficiální překlad, často dochází k odchýlení se od pojmosloví v ní uvedeném, navíc se zde prolínají přístupy směrnice EU, a nejen Koncepčního rámce k IFRS, ale i jednotlivých standardů, a to včetně jejich detailních ustanovení.

Koncepční rámec nového zákona o účetnictví je tak velmi široký a postrádá pevnou kostru.

Účetní výkazy

S potěšením, že vzhledem ke směrnici 2013/34/EU a IFRS zůstává vše při starém, dochází však k novému vymezení výnosů a nákladů s tím, že mimo zákon o účetnictví Ministerstvo financí sdělí „vyhláškou skupiny účetních případů vyloučených z výsledku hospodaření tak, aby se jednalo pouze o účetní případy, které nejsou výsledkem činnosti účetní jednotky“. Na to naváže ujištěním v důvodové zprávě, že lze použít definice z Koncepčního rámce.

Zavádění nových pojmů, jako je například „akruálnost“, tahá za uši. Určitě je vhodné, aby zákon používal pojmy obvyklé a respektující českou gramatiku (jako akruální princip). Ujištění si zároveň žádá skutečnost, zda zákon vyžaduje věrné a poctivé zobrazení nebo věrný a poctivý obraz. Pokud se týká vymezení akruálního principu přímo v § 17 návrhu zákona o účetnictví, zákonodárci se to podařilo zázračně bez použití pojmů příjem a výdaj.

Dle mého názoru pojmy jako transparentnost, konzistence a retrospektiva také neznějí moc česky. Možná by pak bylo vhodnější sáhnout po originálních evropských textech účetních norem a z angličtiny je převzít doslovně.

Za koho se sestavují účetní výkazy?

Vymezení, za koho zákon o účetnictví požaduje účetní výkazy, je velmi složité pochopit. Je to dosud známá

účetní jednotka

? Dochází však ke změně kategorizace (ta je totiž dána ve směrnici EU, která se vztahuje výhradně na obchodní

korporace

, v novele zákona pak nově i na

neziskové organizace

). Je to

osoba

? Je to

entita

?1.

Podle Wikipedie:

„Entita je

libovolný objekt (osoba, zvíře, věc či jev) reálného světa, který je zachycen v datovém modelu

. Entita musí být rozlišitelná od ostatních entit a existovat nezávisle na nich. V programování je entita nejčastěji reprezentována třídou. Po vytvoření instance entity se z ní stává objekt.“

2.

Je to tedy objekt? Nebo subjekt? Co paragraf, to jiný pojem. Jaký je však mezi nimi vztah? Důvodová zpráva k § 30 uvádí:

„Účelem tohoto ustanovení je vytvořit

provazbu (?)

mezi zákonem o účetnictví a jinými zvláštními zákony, které by pro své účely případně potřebovaly užít některých z postupů či zásad upravených v zákoně o účetnictví zejména u

zahraničních entit, které nejsou účetními jednotkami

(viz § 24 odst. 1 písm. h/: právnická osoba nebo jiná entita, které jsou ustaveny podle právního řádu jiného státu než členského státu Evropské unie a

jsou daňovým rezidentem České republiky

). Předpokládá se, že toto ustanovení bude sloužit především pro regulaci kapitálového trhu.“

3.

K tomu je uveden odkaz CELEX 32013L0034 (čl. 1 odst. 1):

„Článek 1 Oblast působnosti

1. Koordinační opatření stanovená touto směrnicí se použijí na právní a správní předpisy členských států, které se vztahují na formy podniků uvedené

a) v příloze I;

b) v příloze II, jestliže všichni přímí či nepřímí společníci podniku, jejichž ručení jinak není omezeno, fakticky ručí jen omezeně, neboť jsou sami podniky, které

i) mají formu, která je uvedena v příloze I, nebo

ii) se neřídí právem některého členského státu, avšak jejich právní forma je srovnatelná s formami uvedenými v příloze I“

.Významným problémem při analýze nově navrženého zákona o účetnictví je

absence prováděcích předpisů

a

provázanost

s dalšími zákony. V uvedeném případě půjde zejména o zákon o podnikání na kapitálovém trhu a zákon o daních z příjmů.V oblasti konsolidovaných účetních výkazů dochází kvůli výrazu „entita“ k další zmatečnosti. Není totiž zřejmé, zda entita = účetní jednotka, či to tak nemusí být (výše bylo uvedeno, že zahraniční entita nemusí být účetní jednotkou).

Pochopení vztahů mezi základními pojmy požaduje také díl 4 věnovaný subjektům

konsolidace

státu. Jeho výhodou je nejen rozsáhlý komentář – důvodová zpráva, ale také avizovaná prováděcí vyhláška, bez níž postrádáme konkrétní představu o případné změně proti dosavadnímu přístupu Ministerstva financí. Chybí ale také nadále kontrolní mechanismus, resp. ověření účetních výkazů státu.Oceňování

Zásadním principem finančního účetnictví je bezesporu způsob oceňování majetku a závazků. Pokud nebude stanovena účetní metoda, jak má účetní jednotka přistoupit k tomu, aby zvládla vykázat v účetních výkazech majetek, který uznala za aktiva, a závazky, které jsou jejich zdroji, pak se nelze na informace z účetních výkazů spolehnout.

Měna

Vedle české měny lze používat nově i cizí měnu, pokud je měnou funkční (více než 50 % transakcí je v dané cizí měně). To je opodstatněné a logické i z důvodů srozumitelnosti pro uživatele účetních výkazů. Nezbytné je zajistit soulad mezi finančním právem, včetně daní, pojistného na zdravotní a sociální zabezpečení a mzdovou agendou.

Ve vazbě na současnou situaci v bankovnictví řeší zákonodárce i vazbu na vysokou inflaci, neumožňuje proto použít jako měnu účetnictví nebo měnu konsolidované účetní závěrky hyperinflační měnu. V takovém případě musí účetní jednotka vždy použít měnu českou.

Protože je oceňování účetní metodou, změnu měny může udělat účetní jednotka výhradně k prvnímu dni účetního období. Bližší informace sdělí Ministerstvo financí v prováděcí vyhlášce.

Přepočet limitu v české měně na jinou měnu

V úvahu přichází přepočet následujících limitů: V případě posuzování hodnot dosahovaných za účetní nebo konsolidační období (např. hodnoty aktiv celkem a roční úhrn čistého obratu pro účely posouzení podmínek pro zařazení do kategorie účetních jednotek nebo konsolidačních celků) a limity, jejichž dosažení se posuzuje jednorázově k danému okamžiku (např. pokud by byla stanovena minimální hodnota odpisovaného aktiva).

V těchto případech je nutné hodnoty vykázané účetní jednotkou v cizí měně přepočítat na českou měnu, aby bylo možné porovnat, zda účetní jednotka splňuje hodnotu určenou právními předpisy pro určité zařazení a z něho plynoucí povinnosti. V případě

jednorázově posuzovaných limitů

je navrženo použít pro přepočet na českou měnu kurz devizového trhu vyhlášený Českou národní bankou k měně účetnictví nebo konsolidované účetní závěrky

pro den, ke kterému se splnění limitu posuzuje

. Kurzem devizového trhu se přitom rozumí kurz vyhlašovaný k dané cizí měně každý pracovní den.Návrh zákona obsahuje i možnost u limitů posuzovaných za účetní nebo konsolidační období provádět přepočet tzv.

jednotným kurzem

, který zohledňuje

průměrný kurz

účetního nebo konsolidačního období, přičemž průměr je stanoven na základě kurzů devizového trhu vyhlašovaných Českou národní bankou k cizí měně, kterou daná účetní jednotka používá jako měnu účetnictví nebo jako měnu konsolidované účetní závěrky, a to pro poslední den každého kalendářního měsíce účetního nebo konsolidačního období.Aktiva a dluhy

Podle návrhu nového zákona o účetnictví si účetní jednotka stanoví měnu pro účetnictví. Pokud se měna aktiv či dluhů od stanovené měny účetnictví odlišuje, vykazuje účetní jednotka danou položkou v obou dvou měnách. Aktiva a dluhy, u kterých se daný problém řeší, se vážou na budoucí peněžní toky, tzn. že se daná problematika týká i opravných položek. Ostatní položky (dnes vykázané v § 4 zákona o účetnictví) je nezbytné posoudit ve vazbě na budoucí cash flow a s ním související rizika.

Okamžik přepočtu jiné měny na měnu účetnictví

Návrh zákona o účetnictví počítá se dvěma možnostmi:

–

Jednotný okamžik

, ke kterému se provádí přepočet hodnoty každého aktiva nebo dluhu, jehož hodnota určující prvotní hodnotu je vyjádřena v měně odlišné od měny účetnictví podle aktuálního kurzu. Tímto

okamžikem prvotního ocenění

zákonodárce míní okamžik uznání daného aktiva nebo dluhu.

„Tím se rozumí okamžik, kdy daný zdroj budoucích ekonomických užitků naplní všechny definiční znaky aktiva a dluhu.“

Stejně se má postupovat v případě vlastního kapitálu, který podléhá ocenění. V praxi však mohou nastat situace, kdy je vlastní

kapitál

vyjádřen v měně odlišné od měny účetnictví. Například na základě § 246 ZOK může být základní

kapitál

akciové společnosti vyjádřen v eurech. V takovém případě dojde k přepočtu na měnu účetnictví aktuálním kurzem ke dni uznání. Následně tak nebude docházet k přepočtu, tzn. že v případě vlastního kapitálu nevzniknou kurzové rozdíly.–

Okamžik prvotního ocenění

a následně

okamžik následného ocenění

nastane u aktiva či dluhu oceněné a sledované v měně odlišné od měny účetnictví, vč. opravné položky vztahující se a těmto aktivům.Je vhodné doplnit, že buď prováděcí účetní předpisy, které nejsou dosud k dispozici, nebo vnitřní předpisy účetní jednotky budou muset stanovit okamžik prvotního ocenění, případně okamžik následného ocenění. Tyto údaje budou mít významný dopad na hodnotu aktiv a dluhů a výsledek hospodaření.

Kurzy pro přepočet cizí měny na měnu účetnictví

Návrh zákona o účetnictví upravuje pravidla pro zjištění kurzu použitelného pro přepočet. Úprava vychází z platného zákona o účetnictví, avšak kurzy jsou přizpůsobeny zavedení nového institutu funkční měny.

Zákonodárce navrhuje několik způsobů přepočtu.

(právní úprava obecná, která je aplikovatelná tehdy, pokud zvláštní předpisy –

– nestanoví něco jiného) vůči

Obecný kurz

v postavení

lex generalis

lex specialis

sjednanému kurzu

.Česká národní banka si vyžádala úpravu z důvodu formulace odkazů na své právní předpisy. Ty se týkají i ustanovení popisující kurz, který má být obecným kurzem přepočtu. Zákon používá pojmy „centrální banka měny účetnictví“ a „centrální banka jiné měny“, což je centrální banka státu, jehož měna je v daném případě měnou účetnictví nebo měnou odlišnou od měny účetnictví, která se přepočítává. Vzhledem k možnosti použít jakoukoli měnu jakožto měnu účetnictví se používá například v případě, kdy je měnou účetnictví euro, pro vyhlášení primárního kurzu Evropská centrální banka.

Navržená úprava se týká přepočtu měny odlišné od měny účetnictví na měnu účetnictví. V případě kurzů přepočtu pro účely konsolidovaného výkaznictví Ministerstvo financí vydá prováděcí předpis.

Obecný kurz byl dosud v české měně a výchozím kurzem byl kurz devizového trhu vyhlašovaný denně Českou národní bankou. Pro potřeby institutu funkční měny, kterou může být jakákoliv měna, není však kurz devizového trhu vyhlašovaný ČNB ve všech případech pro stanovení obecného kurzu přepočtu dostačující. Obecný kurz jakožto výchozí kurz přepočtu stanoví kurz vyhlašovaný centrální bankou měny účetnictví. Uvedená formulace umožňuje obsáhnout okruh centrálních bank vyhlašujících

relevantní

kurzy nad rámec ČNB.Cílem účetního výkaznictví a požadavků na kvalitu účetních informací je vyhlašovat primární obecný kurz co nejčastěji, tak aby byly poskytovány nejaktuálnější informace o finanční situaci a finanční výkonnosti účetní jednotky. Obecným kurzem je primární kurz, který vyhlašuje centrální banka měny účetnictví k jiné měně, která není měnou účetnictví, každý pracovní den nebo alespoň každý týden. Sice tomu tak nemusí být ve všech případech, ale většina centrálních bank vyhlašuje kurzy k běžně obchodovaným měnám denně. U ČNB jsme zvyklí, že v každý pracovní den je kurz vyhlášen ve 14:30; centrální banka Spojených států amerických vyhlašuje kurzy vždy jednou týdně.

Návrh zákona pamatuje i na mezní případy, například řešení u exotických měn, které nejsou běžně obchodovány. Účetní jednotka může zvolit jednu ze tří variant. Takzvané křížové kurzy se používají i v současnosti, kdy se, pokud není vyhlašován kurz určité měny, provede přepočet pomocí kurzu této jiné měny k euru nebo americkému dolaru vyhlašovaný centrální bankou jiné měny. Následně se provede přepočet kurzem měny účetnictví k euru nebo k americkému dolaru vyhlášeným centrální bankou měny účetnictví. Vždy je však nutné vycházet z cíle dosáhnout kvalitního účetního výkaznictví. To ve většině případů zajišťují kurzy vyhlašované v kratších intervalech.

Návrh zákona o účetnictví umožňuje účetním jednotkám, které jsou zahrnuty v konsolidované účetní závěrce, použít jako výchozí kurz pro přepočet jiné měny na měnu účetnictví kurz, který je vyhlašován centrální bankou měny konsolidované účetní závěrky. V případě, že by byla měna účetnictví této účetní jednotky odlišná od měny konsolidované účetní závěrky, mohlo by docházet k tomu, že by aktivum nebo pasivum, jehož hodnota je přepočítávána nejprve na měnu účetnictví této účetní jednotky a až poté na měnu konsolidované účetní závěrky, bude pokaždé přepočten jiným kurzem. To se navrhovatel zákona snaží zabezpečit, aby již při přepočtu hodnoty aktiva nebo dluhu na vlastní měnu účetnictví byl použit stejný kurz, který účetní jednotka použije při přepočtu hodnoty tohoto aktiva nebo dluhu na měnu konsolidované účetní závěrky.

Sjednaný kurz, pevný kurz, výjimky

Novým pojmem v navrhovaném zákoně o účetnictví je

sjednaný kurz

. Zákonodárce jej vymezuje jako možnost pro potřeby nákupu a prodeje peněžních prostředků, které nejsou měnou účetnictví, a to namísto obecného kurzu. Peněžní jednotky jakožto aktivum sledované v měně, která není měnou účetnictví, je účetní jednotka povinna provést přepočet také ke dni následného ocenění.Variantní přístup návrhu postupu pro stanovení

pevného kurzu

zákonodárce ještě dořeší.Návrh nového zákona o účetnictví určuje

výjimku

pro účetní jednotky, které jsou Českou národní bankou, zdravotní pojišťovnou nebo Českou kanceláří pojistitelů, pro přepočet jiné měny na měnu účetnictví pouze obecný kurz vyhlašovaný každý pracovní den nebo každý týden.Zákonodárce řeší také přepočet prvků účetního výkaznictví v případě

zahraniční pobočky

.Okamžik ocenění

Významné změny navrhuje Ministerstvo financí v názvosloví a v samotné podstatě oceňování. Některé změny se jeví jako naprosto zbytečné a snaha o stanovení nového pojmu pro nezměněný subjekt pouze vyvolává otázky, proč k tomu dochází.

Nahrazení okamžiku ocenění (k uskutečnění účetního případu a k rozvahovému dni) pojmem prvotní a následné ocenění přináší potřebu analýzy, proč tato změna a co přináší.

Prvotním oceněním

se rozumí ocenění k okamžiku uznání aktiva nebo dluhu. Samozřejmě je nutné vymezit okamžik uznání aktiva nebo dluhu. Lze tak spoléhat na prováděcí předpisy Ministerstva financí nebo na vnitřní předpisy účetní jednotky.Pokud se jedná o

následné ocenění

, jde v podstatě o ocenění k rozvahovému dni (okamžik, ke kterému se sestavuje individuální účetní závěrka), nebo i častěji.Druhy cen

Namísto pojmů „cena“, „vlastní náklady“, „jmenovitá hodnota“, „reálná hodnota“ se klade důraz na vymezení pojmu „náklady“. Nový zákon o účetnictví nepoužívá pojem „vlastní náklady“ v případě výkonů (výrobky, práce a služby) vytvořených vlastní činností.

Zavádí pojmy:

–

Pořizovací náklady aktiva

(tedy bez ohledu na to, zda pocházejí od externího dodavatele nebo jsou vytvořené vlastní činností) zahrnují

přímé

pořizovací ceny aktiva,

vedlejších

pořizovacích nákladů aktiva přímo vynaložených za účelem, aby se aktivum dostalo na místo a do stavu umožňující užívání zamýšleným způsobem a nákladů na likvidaci aktiva) – při stanovení přímých nákladů (matematický způsob přiřazení nákladů na kalkulační jednici) nebere v úvahu v případě výkonů vytvořených vlastní činností

nepřímé

náklady (matematické přiřazení na kalkulační jednici). Změť členění nákladů, kdy je rozdíl mezi oceňováním aktiv jako vstupů, které se využívají (jako

druhotný

náklad – spotřeba, opotřebení) k vytvoření výkonů vlastní činností (vznikají druhotné náklady, náklady nejen

přímé

, ale také náklady

nepřímé

– většinou

režijní

, vztahující se k útvaru). Pokud do „pořizovacích nákladů aktiva“ budou patřit i „náklady na likvidaci aktiva, kterým se rozumí účetní hodnota rezervy na odstranění nebo demontáž oceňovaného aktiva a uvedení místa umístění tohoto aktiva do původního stavu“. Bude nesmírně náročné takovýto „pořizovací náklad aktiva“ stanovený odhadem (rezervou) vyčíslit. Lze vůbec při současných cenách pořizovaných nemovitostí za zhruba 60 až 100 let odhadnout náklady na likvidaci? Uvažuje se přehodnocování „pořizovacích nákladů aktiva“ v části „náklady na likvidaci aktiva“? Jak se bude postupovat v odpisování? Jak se bude postupovat při zahrnování odpisů jakožto režijních nákladů do kalkulací ceny vlastních nákladů výkonů vytvářených ve vlastní režii?–

Reprodukční pořizovací náklady

zahrnují na rozdíl od současné reprodukční pořizovací ceny i náklady s pořízením související a opět náklady na likvidaci aktiva. Otázkou bude opět průkazný odhad tvorby rezervy na likvidaci aktiva.–

Pořizovací náklady dluhu

budou opět obtížně průkazné: Rozdíl přímých pořizovacích nákladů dluhu, což je vymezeno jako reálná hodnota protiplnění, a vedlejší pořizovací náklady dluhu (Úhrn hodnot aktiv? Nebo nákladů přímo vynaložených za účelem vzniku? Nebo převzetí dluhu?). Zde se nám nabízejí otázky, zda bude vznik dluhu oceněn nikoli jmenovitou hodnotou, ale pořizovacími náklady, úhrn jakých hodnot aktiv bude přímo vynaložený za účelem vzniku/převzetí dluhu a zda se nejedná spíše o náklady.–

Reálná hodnota

není definována, jako je tomu v platném zákoně o účetnictví. Uveden je pouze odkaz, přitom daleko vhodnější a v praxi zaběhlé je vymezené pojetí v zákoně, které odpovídá jak směrnici EU, tak mezinárodním účetním standardům.–

Změna ekvivalenční hodnoty

by měla být nahrazena vymezením této metody oceňování.–

Změna naběhlé hodnoty

by měla být nahrazena podstatou změny hodnoty aktiva a změny hodnoty dluhu, tj. metody oceňování z důvodu úročení nebo odúročení.Za zásadní považuji opět upřesnění pojmů: cena, hodnota a náklady a tyto nekombinovat s rozdíly při přecenění, zahrnutí úroků / odúročení. Zákonodárce by měl zvážit používání některých pojmů, které mohou být podobné, nikoliv shodné jako například aktuální cena a reálná hodnota.

Ve veřejném sektoru se od roku 2010 používá reálná hodnota pro oceňování dlouhodobého majetku, který je určený k prodeji. Zdůvodnění, že takto nelze postupovat u jiných účetních jednotek, protože neexistuje oficiální trh, je úsměvné. Není stejný problém u veřejného sektoru?

Následné ocenění aktiv a dluhů oceňovaných na základě historických cen

Historické ceny, které neovlivňuje ani změna cen, ani růst či pokles inflace, je nezbytné v rámci inventarizace následně upravit. K „rozvahovému dni“ se provádí následné ocenění aktiv a dluhů:

–

Na základě trvalého či dočasného snížení hodnoty aktiv v souladu se zásadou opatrnosti se provádí odpisování dlouhodobých aktiv nebo se vyjádří opravné položky.

–

Upravuje se odhad nákladů souvisejících s tvorbou rezervy na likvidaci aktiva.

–

Provádí se přecenění finančních aktiv ekvivalenční metodou formou snížení nebo zvýšení jejich hodnoty ve vazbě na vlastní

kapitál

.–

Provádí se přecenění aktiv a dluhů o naběhlé úroky.

–

Upravují se dlouhodobá aktiva (s rozhodnutím o postupu u software) o zhodnocení.

–

Odpisování nový zákon o účetnictví uvažuje po celou jeho ekonomickou životnost se zohledněním zbytkové hodnoty.

Zhodnocení aktiv

Následná úprava aktiva nebo majetku je v návrhu novely zákona nově pojata. Opět se zde setkáváme se specifickým vymezením termínu, který má platit jen pro účely účetnictví. Provázanost účetnictví a daní z příjmů v České republice je čím dál tím vyšší, na druhé straně však návrh nového zákona o účetnictví jde cestou vymezováním pojmů jen pro účely účetnictví. Tento přístup tak bude v praxi velmi zatěžovat účetní. Budou muset správně posoudit změnu na aktivu či majetku v souladu s definicí v účetnictví, a přitom se dokázat vypořádat s daňovými důsledky. Bude tak vznikat další trvalý rozdíl v pojetí účetním a daňovém. A zda půjde o věrnější zachycení skutečnosti v účetnictví, se bude dát jen těžko posoudit.

Pro veřejný sektor raději Ministerstvo financí vydá prováděcí předpis. Nejde však jen o problém stanovení vhodného limitu z pohledu státu, ale zejména se jedná o podstatu „zhodnocení“.

Ocenění stejného druhu zásob při vyřazení

V návrhu zákona o účetnictví se pro ocenění stejného druhu zásob při vyřazení připouštějí pouze dvě varianty: metoda váženého aritmetického průměru a metoda FIFO (první do skladu, první ze skladu). Proč tedy není možné použít metodu LIFO a metodu stanovení pevné ceny

+/-

odchylku? Přitom směrnice EU to umožňuje:

„Členské státy mohou povolit, aby se pořizovací cena nebo náklady na výrobu zásob stejné kategorie i všech zastupitelných položek včetně investic vypočítávaly na základě vážených průměrných cen, podle metody first in – first out (FIFO), last in – first out (LIFO) nebo podle metody zohledňující obecně uznávané osvědčené postupy.“

Metodu LIFO také umožňují americké standardy, nikoliv však mezinárodní účetní standardy.Společnosti, které používají ocenění zásob metodou LIFO, jsou obvykle společnosti s relativně velkými zásobami, jako jsou maloobchodníci nebo prodejci automobilů, kteří mohou využít nižších daní (když ceny rostou) a vyšších peněžních toků. Přesto řada amerických společností upřednostňuje metodu FIFO, protože pokud by použila pro účely podávání daní metodu LIFO, musí ji používat také při vykazování finančních výsledků akcionářům, což snižuje čistý příjem a v konečném důsledku i zisk na akcii.

Metoda LIFO není v době růstu inflace pro stát výhodná. Při růstu cen dochází k tomu, že pozdější dodávka zásob bude také dražší. Oceňování zásob při jejich vyskladnění by tak při použití metody LIFO bylo vyšší, což by mělo výraznější dopad na daňový základ. Při jeho snížení by se snížily i splatné daně, ale to samozřejmě není v zájmu státu.

Účetní závěrka

Vymezení účetní závěrky v návrhu nového zákona se Ministerstvu financí příliš nepovedlo, i když stačilo jen zakomponovat úpravu ve směrnici EU.

Obsah účetní závěrky

Dva základní výkazy – rozvahu a výkaz zisku a ztráty – sestavují všechny kategorie účetních jednotek. K nim je pak a vždy přidán komentář uvedený, který je uveden v rámci účetní závěrky. Účetní závěrka tak obsahuje rozvahu, výsledovku a přílohu. Pokud se jedná o účetní závěrku nižší kategorie, ale podléhající auditu, případně se jedná o střední a velké účetní jednotky, tak součástí účetní závěrky jsou ještě dva výkazy – přehled o peněžních tocích a přehled o změnách vlastního kapitálu. Úměrně velikosti účetní jednotky roste i obsah přílohy v účetní závěrce.

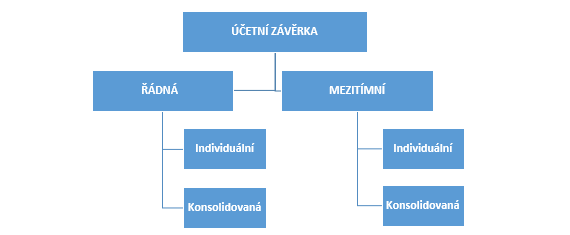

Druhy účetní závěrky

Návrh zákona o účetnictví vymezuje účetní závěrku za samostatnou účetní jednotku jakožto účetní závěrku individuální a účetní závěrku za vymezený konsolidační celek jakožto účetní závěrku konsolidovanou.

Podle okamžiku, k němuž se účetní závěrka sestavuje (rozvahový den), se sestavuje buď řádná, nebo mezitímní účetní závěrka. Mezitímní účetní závěrku lze sestavit k jinému okamžiku, než je řádný rozvahový den, a to buď jednorázově, nebo opakovaně (pravidelně).

Návrh novely zákona o účetnictví v případě mezitímní účetní závěrky pravidelné nenastavuje povinnost provést inventarizaci ve smyslu zákona a prováděcí vyhlášky.

Obrázek č. 2: Druhy účetní závěrky

Zdroj: Vlastní zpracování

V dalším vymezení informací v účetní závěrce se počítá s prováděcími předpisy. Zákonodárce nepožaduje odpovědnost za účetní závěrku od statutárního orgánu, vyžaduje pouze podpis osoby, která zajišťuje sestavení účetní závěrky. V důvodové zprávě se dokonce objevuje věta, že „účetní závěrka je sestavena dnem podpisu osoby schvalující sestavení účetní závěrky“. Pokud by tento návrh Ministerstva financí byl schválen, dojde k zásadní změně v odpovědnosti a ručení za účetnictví účetních jednotek. Otázkou pak zůstává soulad s ostatními právními normami.

Tvorba a poskytování účetních dokumentů účetních jednotek veřejného sektoru pro potřeby státu

Změna terminologie a vymezení účetních záznamů ve stávajícím zákoně o účetnictví a návrat k „účetním dokumentům“ navozuje odklon od elektronizace a digitalizace, a to v době, kdy se naopak účetnictví výrazným způsobem mění právě v souvislosti s technologiemi záznamů prvotních, vytvářených a výsledných dat včetně jejich přenosu a archivace.

Do nového zákona o účetnictví se dostává uzákonění

pomocného přehledu

. Tento mega zásobník dat je obrovskou zátěží pro účetní jednotky veřejného sektoru. Zařazení této (možná) statistické povinnosti zákonodárce zdůvodňuje potřebami státu, a to zejména pro účely monitorování a řízení veřejných financí nebo pro účely operativního řízení hospodaření a nakládání s finančními prostředky. Dále se uvádí, že je vhodný pro účely sestavení řádné konsolidované účetní závěrky České republiky. Označení „PAP“ – pomocný analytický přehled vystihuje podstatu zavedeného drobnohledu při sběru dat. Snaha a možnost sběru a následné využití rozsáhlých databází z úrovně státu je prakticky pro konkrétní operativní řízení neracionální, neekonomické a zbytečně administrativně náročné.Čtvrtletní vykazování pomocného analytického přehledu podle současné prováděcí vyhlášky k zákonu o účetnictví, i když sestavování v technické formě (XLS), vyžaduje vyčlenění pracovníků, kteří se věnují pouze této evidenci.

Stejně jako EET, tak i PAP souvisí s novým principem vládnutí a řízení společnosti spojující umělou inteligenci a využití velkého objemu dat. Jejich cílem je všeobjímající pohled, který precizně zachytí společenské procesy a vylepší je pro dobro všech – více k tomu německo-korejský filozof BYUNG-CHUL HAN.

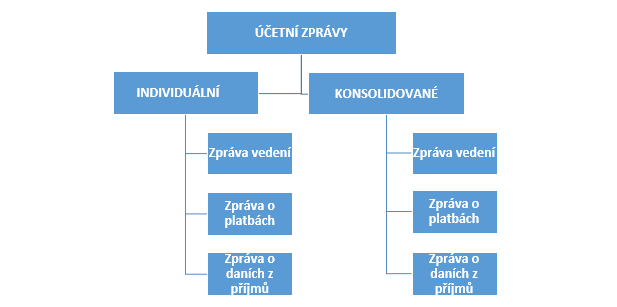

Vykazování finančních a nefinančních aktiv

Ministerstvo financí se pokusilo do návrhu nového zákona o účetnictví zakomponovat

povinné zprávy

, které musí stanovené účetní jednotky sestavovat a zveřejňovat. Je problém vytvořit takový systém těchto zpráv, kde by bylo zřejmé, kdo, co a v jakém rozsahu sestavuje, co se do čeho vkládá nebo se to k tomu přikládá, co se audituje samostatně, co dohromady a jak to vhodně nazvat.Účetními zprávami, které obsahují finanční a nefinanční informace (účetní zprávy), jsou:

Obrázek č. 3: Účetní zprávy

Zdroj: Vlastní zpracování

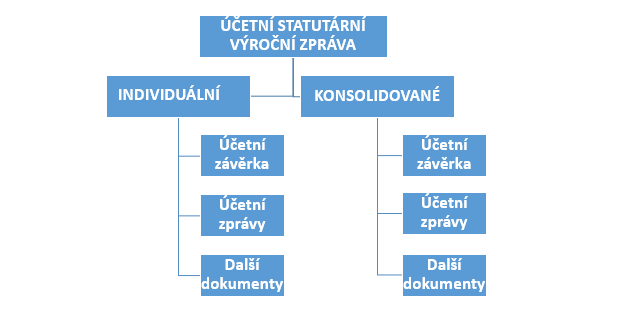

Účetní statutární výroční zpráva

Návrh zákona pracuje s pojmem (účetní) statutární výroční zpráva nepřesně. Vymezuje, co do ní patří, a to jak v případě, že se sestavuje řádná, ale i mezitímní účetní závěrka.

Obrázek č. 4: Účetní statutární výroční zpráva

Zdroj: Vlastní zpracování

Ověřování a zpřístupnění vykazovaných informací

Návrh zákona o účetnictví stanoví kritéria pro povinné ověření účetní závěrky auditorem na vyšších limitech, které odvozuje od růstu cen aktiv a vysoké inflace.

Zpřístupnění vykazovaných informací, které nový zákon o účetnictví vymezuje, je vzhledem k podstatnému rozdílu mezi zpřístupněním a zveřejněním nevhodné. Jedná se o možnost neomezeného přístupu k informacím, které nemusí pojetí „zpřístupnění informací“ brát v úvahu, a uživatel se tak ke zpřístupněným informací nemusí vůbec dostat, anebo jejich získání bude nepřiměřeně drahé či jinak náročné.

Vedení účetnictví

Další část nového zákona o účetnictví se věnuje vlastnímu vedení účetnictví a vymezení účetnictví jakožto systému. Záměrem zákonodárce je ponechat samostatnost účetní jednotce v nastavení systému vedení účetnictví, požadovat jeho kvalitu, průkaznost a stanovit výstupy. Proto se v zákoně uvádí, že účetnictví musí být vedeno ověřitelným způsobem, čehož lze dosáhnout zajištěním:

–

vedení účetnictví s využitím účetních záznamů,

–

„dokladovostí“ účetního případu (vhodnější by bylo „průkazností“),

–

průkaznosti účetního dokumentu,

–

konzistence účetního systému,

–

účinným vnitřním kontrolním systémem využívaným pro účely vedení účetnictví, včetně řádného provedení inventarizace a

–

úschovou účetní dokumentace.

Ministerstvo financí se snaží vymezit pojem účetní dokument. Jak již bylo uvedeno, v době digitalizace je prolínání mezi pojmy záznam a dokument hodně náročné, obzvláště v případě, že se má vyjádřit také jejich forma.

Nový zákon o účetnictví vymezuje

účetní dokumentaci

následujícími položkami:–

účetní záznam,

–

účetní doklad,

–

účetní zápis,

–

inventarizační protokol,

–

účetní závěrka a

–

účetní zpráva.

Snahou zákonodárce bylo zřejmě vyjmenovat „účetní dokumentaci“ v určitém pořadí tak, aby navodil postup zpracování hospodářské operace na účetní operaci a získání účetní informace jakožto součást určitého výstupu. Mezi uvedenými položkami však chybí „počítačové sestavy“, resp. „účetní knihy“, resp. „pomocné přehledy“ a jiné platformy, do nichž se provádějí účetní zápisy a v nichž dochází k jejich transformaci na základě uplatněných účetních metod a účetních postupů.

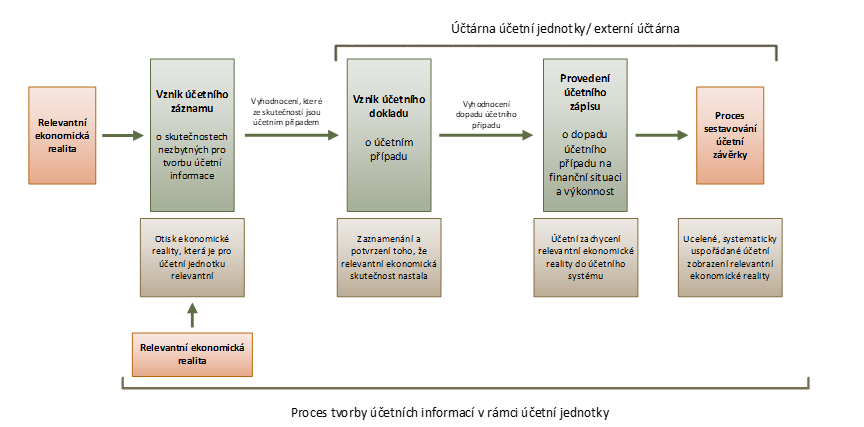

Tvorba účetní informace

Podstatou účetnictví je, aby ze získaných vstupních dat do účetního systému byly vytvořeny systematicky zpracované a vykázané účetní informace, které budou srozumitelné, přehledné, podstatné a budou mít pro stanovené uživatele vypovídací schopnost. To je možné jedině za podmínek, kdy budou vstupní data průkazná a zaznamenaná do systému tak, aby bylo možné následně aplikovat podle stanovených účetních zásad vybrané účetní metody a volit vhodné postupy účtování.

Obrázek č. 5: Proces tvorby účetních informací

Zdroj: Ministerstvo financí ČR

Podmínkou při tvorbě účetních informací je nastavit třídící kritérium podle času a podle věcné stránky. V § 125 se dokonce objevuje pojem „účet“ a následuje úprava účtového rozvrhu, který zcela splývá s účtovou osnovou. Blíže se náležitostem účtů a povinným účtovým rozvrhům hodlá Ministerstvo financí věnovat v prováděcí vyhlášce. V zákoně je rovněž zmínka o otevírání a zavírání účtů.

Další požadavky na ověřitelnost vedení účetnictví

Aby bylo možné vedení účetnictví ověřit, klade zákon povinnosti na průkaznost, konzistenci účetního systému včetně zajištění účetní stopy. Nařizuje obsah vnitřního kontrolního systému pro účely ověřitelnosti vedení účetnictví a dost nerozvážně se chová také k úpravě úschovy účetní dokumentace. Nebere v úvahu vývoj technologií za posledních třicet let, přehlíží koexistenci účetních a daňových dokladů při finanční kontrole, lhůty daňových kontrol a ignoruje potřebu zajistit průkaznost účetnictví pro sociální zabezpečení (zejména důchodové řízení).

Inventarizace

Paragrafy věnované inventarizaci, resp. komentáře k nim se hodí do prováděcího předpisu nebo vnitřního předpisu účetní jednotky, není potřeba, aby byly součástí zákonné normy.

Mezinárodní účetní standardy

Použití mezinárodních účetních standardů nepotřebuje v zákoně o účetnictví příliš rozsáhlá ustanovení, neboť je přímo účinné nařízení EK č. 1606.

Hotovostní účetnictví

Název, pojetí, určení povinných nebo možných osob je v zásadě chybné. Již samotný název „hotovostní“ navádí k tomu, že by se mělo jednat o systém, který je založen na peněžních prostředcích v hotovosti, do něhož peněžní prostředky na bankovních účtech, s nimiž účetní jednotka nakládá (bezhotovostně), do tohoto systému nepatří.

Dalším problémem je, proč tento systém vymezený v zákonu o účetnictví a založený na toku veškerých peněžních prostředků (v hotovosti i na účtech u finančních organizací) je určen jen vybraným právnickým osobám, ale pro fyzické osoby od určitého období platí § 7b zákona o daních z příjmů, jenž je založen na stejném systému.

Zároveň vymezování aktiv v jednoduchém účetnictví naprosto nedává smysl, neboť pojem aktivum se používá v podvojném účetnictví a vyplývá z dvojjediného pohledu na majetek. Tento bilanční princip (na kterém jednoduché účetnictví založeno není) pak vede k bilanční rovnici, třídění a uznání majetku podle druhu vykazuje v rozvaze a nazývá aktiva. To však naprosto neodpovídá systému cash flow.

Přestupky

Přestupky a sankce za ně jsou ozdobou každého zákona. Stupnice se u nového zákona o účetnictví vyšplhala až do výše 50 mil. Kč.

Závěr

Nový zákon o účetnictví, ostatně jako většina právních norem, nabobtnal. Původní zákon o účetnictví byl obecný, koncepčně postavený a ponechával možnost účetním metodikům, aby na základě všeobecně uznávaných principů a vymezených účetních metod sami stanovili postupy, které odrážejí realitu podnikání v dané obchodní korporaci. Ve veřejném sektoru zákon o účetnictví metodikům tolik volnosti nedal, neboť nařídil vždy postupovat podle českých účetních standardů, kde jsou uvedeny konkrétní postupy účtování. To je však vzhledem ke srovnatelnosti účetních jednotek a konsolidaci účetních informací za stát jako celek, pochopitelné.

I když došlo v průběhu posledních třiceti let došlo ne vždy k šetrným úpravám zákona a i když jsou v něm některá ustanovení, která by si zasloužila úpravu, lze hovořit o zákonu kvalitním. Ani dodatečně (zásadní úpravy při zohlednění IFRS a nové směrnice EU) však nerozmělňoval svoji koncepci zbytečnými úpravami.

Nový zákon o účetnictví chtěl vyjít od výkaznictví a skončit vedením účetnictví a vstupy do účetnictví. Zároveň si dal za cíl opět upravovat účetnictví pro všechny typy účetních jednotek. Zákonodárce měl rovněž za cíl v zákoně o účetnictví vymezit základní pojmy, tj. vytvořit jakýsi koncepční rámec. To je samo o sobě hodně velké sousto, ale dá se zvládnout, pokud na zákoně pracují odborníci, kteří znají nejen teoretická východiska, ale také praktické a metodické aplikace.

Nový zákon o účetnictví nemá pevnou strukturu. Do jednotlivých paragrafů jsou vsouvány elementární problémy, které však do zákona nepatří. Tím, že zákonodárce nepředává k posouzení celý balík účetních předpisů, tj. i prováděcí vyhlášky, a také nezbytné úpravy v jiných zákonech, lze jen odhadovat náměty uvedené v návrhu zákona.

Snaha o zavedení pojmů a prvků, které se budou používat jen pro účely účetnictví, je dle mého názoru zcela nevhodná. Účetnictví je jazykem financí. Účetnictví musí věrně a poctivě zobrazovat realitu – jde-li tedy o obchodní korporaci a její finanční život, nelze ji zachytit pomocí jinak myšlených pojmů (např. dluh). Stačí se snažit pro všechny ostatní oblasti právních předpisů vymezit v zákoně o účetnictví, co je míněno pod pojmem účetní jednotka. To se však v nově navrhovaném zákoně naprosto nepovedlo.

Nový zákon o účetnictví předpokládá zrušit 113 právních norem. Navrhovaná účinnost je 1. 1. 2024, což je za necelý rok. Vzhledem k nekvalitnímu obsahu, neexistujícím prováděcím vyhláškám, neprovázanosti na další zákonné normy se však jeví navrhovaná účinnost nejen jako riskantní, ale dokonce jako škodlivá. Účetní jednotky sice mohou intuitivně a ze setrvačnosti pokračovat v dosavadním zaběhlém postupu, protože naprosto nemají možnost nastavit, upravit a odzkoušet si účetní systémy, takovýto postup jistě není žádoucí.

Návrh zákona o účetnictví lze získat webu Ministerstva financí: https://www.mfcr.cz/cs/o-ministerstvu/verejne-diskuze/2022/meziresortni-pripominkove-rizeni-k-navrh-49074.