Slovník spisovné češtiny rozlišuje tři druhy vkladů. Peněžitou částku uloženou v peněžním ústavu, např. termínovaný vklad na 3 roky. Peněžitý vklad coby sázka vložená do hazardní hry, třeba zakoupení herního losu. Hodnota vložená do společného podnikání jako účastnický podíl, kupříkladu auto, které Pepa dá do vínku své firmy Taxík, s. r. o. Nás budou zajímat posledně zmíněné vklady, protože jen ty mohou být nepeněžité. Abychom nechytali mnoho zajíců, omezíme se na v praxi nejčastější nepeněžité vklady do obchodních korporací, kterými jsou nepochybně daňově a/nebo účetně odpisovaný (dlouhodobý) hmotný a nehmotný majetek alias investice.

Nepeněžitý vklad odpisovaného majetku

Ing.

Martin

Děrgel

Nepeněžitý vklad odpisovaného majetku – právně

Podle § 15 odst. 1 zákona č. 90/2012 Sb., o obchodních korporacích, ve znění pozdějších předpisů (dále jen „

“)

je vkladem peněžní vyjádření hodnoty předmětu vkladu do základního kapitálu obchodní

, přičemž u akciové společnosti se vklad označuje jako jmenovitá hodnota akcie. A pokud se na to podíváme z druhé strany, tak dle § 30 ZOK je základní

korporace

kapitál

souhrnem všech vkladů. Přičemž základní

kapitál

(dále také jen „

ZK

“) je definičně nezbytný u kapitálových obchodních společností – s. r. o. a a. s. – dále u družstva a v komanditní společnosti ve vztahu ke komanditistům; v ostatních případech se mohou na dobrovolném vkladu dohodnout zakladatelé a posléze členové dané obchodní

korporace

. Vklad je vstupenkou do klubu – členů

alias

společníků jejich obchodní

korporace

– a vložená věc se stává trvale jejím vlastnictvím, nepředstavuje cizí zdroj (dluh), ale zdroj vlastní a

kapitál

dotyčné

korporace

. Což zdůrazňuje § 16 ZOK tím, že po dobu jejího trvání ani po zrušení obchodní

korporace

nemá společník právo na vrácení předmětu vkladu, který se stal jejím majetkem. Přičemž toto vnesení majetku společníka je považováno za úplatné, protože protiplněním je podíl na dotyčné firmě, resp. jeho zvýšení, s nímž jsou spojena významná práva rozhodovat o jejím chodu a podílet se na zisku…Známé rčení „

Nevěřím Řekům, ani když přinášejí dary

“ (narážka na Trojského koně) můžeme vztáhnout i na vklady do ZK: „

Nevěřte vkladům – potažmo ZK – i když jsou vysoké

“. Velký ZK sice v obchodním rejstříku a firemních dokumentech vypadá hezky a často pomůže „přemluvit“ potenciální dodavatele takovéto „papírově bonitní“ firmy, žel to rozhodně není zárukou její trvalé platební schopnosti. Hlavním důvodem je skutečnost, že ZK není nedotknutelnou rezervou na horší časy bezpečně uloženou v zamčeném trezoru, ale pouhou slupkou…Příklad 1

Ošemetnost garance ZK

Zakladatelé a posléze společníci při založení s. r. o. do ZK vložili různé nepeněžité vklady. Jednalo se o pozemek se stavbou, dodávkový automobil, zásoby materiálu a zboží. Hodnoty vkladů, a tedy návazně i ZK, činily závratných 10 mil. Kč, na které je ocenil znalec, a takto byl „garanční“ ZK zapsán do obchodního rejstříku.

Pokud nedojde ke změně ZK, zůstává jeho výše 10 milionů Kč „jednou provždy“, bez ohledu na aktuální tržní nebo znaleckou hodnotu vložené stavby, automobilu a zásob. A s výší ZK nepohne ani zastavení stavby bance za úvěr, totální havárie vozu, odcizení zásob či odprodej všech těchto věcí pod cenou spřízněné třetí osobě apod. Dodavatel, který tomuto s. r. o. – také s ohledem na její vysoký ZK – dodá zboží „na fakturu“ s odloženou splatností, proto může přijít zkrátka. Vysoký ZK totiž vůbec nezaručuje, že firma má tomu odpovídající majetek…

Ještě ošemetnější je to s „garancí“ peněžitých vkladů, které také není radno přeceňovat. Ovšem nemělo by valný smysl, kdyby je nebylo možno využít pro investice či provoz, stěžejní je, jak jsou vklady využity. Ale také naopak, není důvod se

a priori

vyhýbat firmám s velmi malým ZK, třeba poskytují služby nenáročné na techniku.Zatímco před rokem 2014 musel být ZK s. r. o. alespoň 200 000 Kč a každý vklad společníka nejméně 20 000 Kč, nyní ZOK požaduje již pouze symbolickou 1 Kč – při jediném zakladateli, jinak násobek jejich počtu. Což je přiznáním toho, že

základní

. Nejistou garanci kapitálem nahradila

kapitál

ztratil význam při ochraně věřitelůefektivnější ochrana věřitelů skrze insolvenční zákon, testem insolvence

(§ 40 ZOK), odpovědností člena statutárního orgánu při úpadku (§ 66 ZOK),

pravidly tzv. podnikatelského úsudku

(§ 51 ZOK),

správou „dobrého hospodáře“

[§ 159 zákona č. 89/2012 Sb., občanský zákoník (dále jen „občanský zákoník)], střetu zájmů (§ 54 ZOK) nebo regulací podnikatelských seskupení (§ 71 ZOK). Takže nevěřte, že podvody pod pláštíkem s. r. o. neznamenají risk pro nekalé jednatele…Příklad 2

Základní

kapitál

1 Kč je pouhá teoriePan Koumák už má dost každodenního stresu, kterému je vystaven při podnikání „na vlastní triko“ jako OSVČ. Ta neustálá nejistota, zda odběratel zaplatí dříve, než peníze bude chtít dodavatel, byla skličující. Proto se rozhodl podnikat raději formou s. r. o., kde jej zaujala možnost vkladu ve výši pouhé jedné koruny…

Hned zkraje nastala potíž. Žádná banka/kampelička nechtěla za rozumných podmínek poskytnout firmě úvěr. Nezbylo panu Koumákovi, než aby se za něj zaručil svým vlastním majetkem jako fyzická osoba. Také se od něj záhy odvrátili někteří dosavadní obchodní partneři, kteří nechtěli podnikat s tak „nemajetnou“ společností. A nepraktické bylo i využívání provozní techniky a nemovitostí společníka využívané s. r. o. na základě nájemních smluv, kde kvůli spřízněnosti stran bylo nutno složitě pátrat po „ceně obvyklé“. Firemní dluhy představující cizí

kapitál

brzy dramaticky převyšovaly

kapitál

vlastní a vysoké ztráty s. r. o. rozhodně nebyly dobrou vizitkou.Pan Koumák proto dal na rady účetní a „velkou techniku vložil do s. r. o. jako nepeněžitý vklad, čímž navýšil vlastní

kapitál

, který přerostl dluhy a pomohl firmě k lepšímu mediálnímu obrazu. Logicky ubylo dluhů z účelových nájmů a dostavil se zisk, který si mohl společník vyplatit nebo využít pro potřeby firmy. Ovšem nájem svých nemovitých věcí pan Koumák zachoval, má totiž poměrně výhodný daňový režim a nepodléhá pojistnému.Předmětem vkladu je obecně věc, kterou se společník nebo teprve zakladatel firmy (vkladatel) zavazuje vložit do obchodní

korporace

za účelem nabytí nebo zvýšení účasti v ní. Tuto

vkladovou povinnost může splnit buď splacením v penězích – peněžitý vklad, nebo vnesením jiné, penězi ocenitelné věci – nepeněžitý vklad, kterým nesmí být práce nebo služby

. Vkladatel splní vkladovou povinnost ve lhůtě a způsobem určeným ZOK a společenskou smlouvou a ocenění nepeněžitého vkladu se uvede ve společenské smlouvě obchodní

korporace

.Nás budou zajímat vklady nepeněžité, jejichž předmětem může být jakákoli věc:

hmotná, nehmotná, movitá, nemovitá, případně i tzv. hromadná (například obchodní závod, stádo krav, sklad zboží). Na rozdíl od dřívějšího obchodního zákoníku již ZOK nestanoví, že musí být předmětem vkladu věc hospodářsky využitelná dotyčnou obchodní korporací, nicméně je to v praxi jistě pravidlem (nejde-li o spekulativní vklad).Na rozdíl od peněžitých vkladů

musí být ty nepeněžité vneseny již před zápisem ZK do obchodního rejstříku

. Jak lze vnést prvotní vklad do obchodní

korporace

dříve, než sama taktéž vznikne až tímto zápisem? Tohle řeší institut

správce vkladu

, který přijímá a spravuje splacené předměty vkladů nebo jejich části před vznikem firmy. Obvykle jde o některého zakladatele nebo advokáta. Splacení vkladu je definováno s ohledem na daný předmět.

Je-li nepeněžitým vkladem movitá věc

– výrobní zařízení, automobil, počítač atd.,

je předmět vnesen jejím předáním pověřenému správci vkladů

, ledaže společenská smlouva určí jinak. Takovýto postup je fyzicky vyloučen u vkladů nemovitých věcí, které se proto „vnášejí“ jen v přeneseném významu tím, že jejich vkladatel předá správci vkladů písemné prohlášení s úředně ověřeným podpisem o vnesení dané nemovité věci.Povinné znalecké ocenění nepeněžitých vkladů

je stanoveno pouze pro prvotní vklady do s. r. o. (§ 143 ZOK) a a. s. (§ 251 ZOK), přičemž takto stanovená hodnota je závazná nejen z obchodně-právního hlediska, ale také jako vstupní účetní hodnota vkladem nabytých věcí. Částka, která se započítává na emisní kurs, kterým se rozumí vklad a případné emisní nebo vkladové ážio, nesmí být vyšší než ocenění uvedené v posudku znalce. Případný přesah znalecké hodnoty nad výší vkladu společníka lze buď nechat v kapitálu (vkladové ážio, rezervní fond), nebo vyplatit vkladateli zpět.

Následné nepeněžité vklady zvyšující ZK s. r. o. či a. s. již nemusí (draze) ocenit znalec

, ale jednodušeji a levněji „uznávaný nezávislý odborník“ (viz § 143 odst. 4 a § 468 an. ZOK); ovšem jejich podmínkou je, že již byly plně splaceny dosavadní peněžité vklady dotyčné obchodní

korporace

.Příklad 3

Efektivní zvýšení ZK

Vraťme se k předešlému příkladu s. r. o. založené panem Koumákem peněžitým vkladem 1 Kč. Když se společník posléze rozhoupal ke zvýšení ZK následným nepeněžitým vkladem, nemusel kvůli jeho ocenění hledat znalce. Vystačí s odborným cenovým posudkem „uznávaného nezávislého odborníka“. Konkrétní volba bude obvykle poplatná vkládanému předmětu. Půjde-li o automobil, může jít o místní autobazar, v případě nemovité věci třeba realitní kancelář, s oceněním výrobní linky může pomoci třeba její výrobce/dodavatel a podobně.

Pan Koumák např. vloží kamion, který autobazar ohodnotí aktuální cenou 1 200 000 Kč. O tuto částku se v každém případě navýší aktiva (majetek) firmy, nicméně nejde o dogma ohledně souvztažného zvýšení ZK, pouze o jeho maximum. Obvykle v praxi ZK vyroste o tutéž částku, ale náš společník má rád kulaté cifry, a tak se rozhodne, že vkladem kamionu navýší ZK s. r. o. „pouze“ o rovný 1 milion Kč. Co s oním přeplaceným zbytkem 200 000 Kč, který firma tak jako tak efektivně nabude? Jsou tři možnosti. První dvě tuto hodnotu sice nepřičtou ZK, ale ponechávají ji ve vlastním kapitálu s. r. o. – buď coby tzv. vkladové ážio (účet 412), nebo rezervní fond (účet 421). Třetí, populární možností je dluh (závazek) nabyvatele vyplatit jako „nadbytečnou“ částku zpět vkladateli.

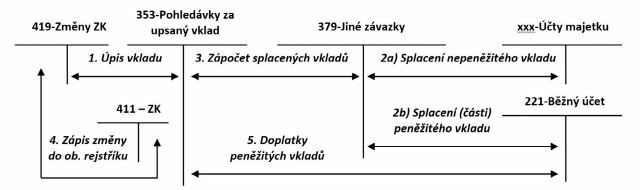

Nepeněžitý vklad odpisovaného majetku – účetně

Obchodní

korporace

se sídlem na území ČR je českou účetní jednotkou, která podle § 4 odst. 1 zákona č. 563/1991 Sb., o účetnictví (dále jen „

“) musí vést podvojné účetnictví ode dne svého vzniku až do zániku. První účetní den je jasně určen dnem zápisu účetní jednotky do veřejného, konkrétně obchodního rejstříku. S čímž souvisí první účetní povinnost stanovená § 17 odst. 1 písm. a) ZÚ –

otevření účetních knih

.Tomuto otevření účetních knih ale těsně předchází „startovací“ listina sumarizující s čím – s jakými aktivy a pasivy – nová obchodní společnost svou účetní pouť začíná. Jedná se o

zahajovací rozvahu

, jak stanoví § 19 odst. 1 ZÚ. Zpravidla jde o velmi jednoduchou záležitost, která rekapituluje pouze dvě položky:–

na straně aktiv splacené vklady, případně pohledávky z titulu nesplacených částí vkladů,

–

na straně pasiv zapsaný základní

kapitál

v obchodním rejstříku.O svém ZK při jeho vytvoření se účtuje z historicky daných důvodů obvykle na účtu

411

, u následných vkladů se rozlišuje ZK zapsaný (účet 411)

versus

nezapsaný (účet 419), přičemž se povinně

analyticky člení

:–

podle způsobů vzniku (vklady

versus

zisk dotyčné obchodní

korporace

) a–

podle jednotlivých společníků

.Splacené vklady budou zaúčtovány podle předmětů těchto vkladů a nesplacené vklady, které přicházejí do úvahy ad výše jen u peněžitých vkladů, se vykážou jako pohledávka za upsaný vlastní

kapitál

(účet 353).Příklad 4

Prvotní vklady do s. r. o. u nabyvatele

Dva zakladatelé – pan Adam a paní Eva – se rozhodli založit Ráj, s. r. o., kde budou mít společníci stejné podíly na ZK á 50 %. Což trochu zkomplikovalo to, že hodnoty jejich prvotních vkladů – převážně nepeněžitých – určené znalcem v oceňování byly rozdílné. Vyřešila to jejich dohoda, že část hodnoty majetku vložené paní Evou přesahující výši vkladu pana Adama 100 000 Kč jí bude vyplacena zpět, a tedy se neuzná za část jejího vkladu:

Zakladatel pan Adam vložil:

–

Stolní počítač koupený loni za 60 000 Kč, který znalec ocenil na 50 000 Kč. Nešlo o daňově odpisovaný hmotný majetek (k daňovému ocenění dále) a účetně jsou ve hře dvě varianty dle interní směrnice s. r. o: a) účetně odpisovaný dlouhodobý hmotný majetek, b) nepůjde o „investici“, ale o zásobu (materiál).

–

Zbývajících 50 000 Kč tvořil peněžitý vklad, který splatil převodem na zvláštní vázaný účet u banky.

Zakladatelka paní Eva vložila:

–

Osobní auto koupené před 5 lety za 500 000 Kč, které znalec pro účely vkladu nyní ocenil na 200 000 Kč, takže se jedná o daňově odpisovaný hmotný majetek (k daňovému ocenění viz dále) a také o účetně odpisovaný dlouhodobý hmotný majetek, který se účetně ocení cenou podle znalce. Ovšem zakladatelé se dohodli, že na vklad paní Evy v s. r. o. se uzná jen částka 90 000 Kč a zbytek jí firma do roka vyplatí.

–

Zbývající část vkladu tvořil různý stavební materiál, který paní Evě zbyl z nedávné rekonstrukce domku a Ráj, s. r. o., jej využije při svém podnikání. Znalec tyto zásoby pro účely vkladu ocenil na 10 000 Kč.

|

Zahajovací rozvaha Ráj, s. r. o.

(ke dni vzniku, tj. zápisu do obchodního rejstříku) |

|||

|

Aktiva (Kč)

|

Pasiva (Kč)

|

||

|

Splacený peněžitý vklad Adama – na účet

|

50 000

|

Zapsaný základní

kapitál , z toho: |

200 000

|

|

Splacený nepeněžitý vklad Adama – počítač

|

50 000

|

– vklad společníka Adama (podíl 50 %)

|

100 000

|

|

Splacený nepeněžitý vklad Evy – automobil

|

200 000

|

– vklad společníka Evy (podíl 50 %)

|

100 000

|

|

Splacený nepeněžitý vklad Evy – zásoby

|

10 000

|

Dluh vůči Evě – vrácení přesahu vkladu

|

110 000

|

|

Aktiva celkem

|

310 000

|

Pasiva celkem

|

310 000

|

Následně Ráj, s. r. o., otevře hlavní účetní knihu pomocí počátečního účtu rozvažného (701) a přenese údaje ze zahajovací rozvahy na příslušné rozvahové účty, jak zjednodušeně, ale přehledně uvádí další tabulka.

S ohledem na interní účetní směrnici přitom může být u nabyvatele počítač zařazen do dvou kategorií:

1.

mezi účetně odpisovaný dlouhodobý hmotný majetek zachycený na účtu 022, nebo

2.

s ohledem na podlimitní účetní ocenění mezi zásoby „materiálu“ coby tzv. drobný hmotný majetek.

|

Otevření účetních knih Ráj, s. r. o.

|

||||

|

Poř.

|

Popis účetní operace

|

Kč

|

MD

|

D

|

|

1

|

Peněžní prostředky na bankovním účtu

|

50 000

|

221

|

701

|

|

2a

|

Počítač zařazený mezi dlouhodobý hmotný majetek (odpisovaný jen účetně)

|

50 000

|

022

|

701

|

|

2b

|

Počítač zařazený do kategorie zásob materiálu („drobný hmotný majetek“)

|

50 000

|

112.2

|

701

|

|

3

|

Automobil – dlouhodobý hmotný majetek (odpisovaný účetně i daňově)

|

200 000

|

022

|

701

|

|

4

|

Zásoby výrobního materiálu (stavební materiál)

|

10 000

|

112.1

|

701

|

|

5

|

Dluh vůči zakladatelce Evě z titulu vrácení přesahu vložené hodnoty auta

|

110 000

|

701

|

365

|

|

6

|

Zapsaný základní

kapitál

odpovídající vkladu společníka Adama |

100 000

|

701

|

411.1

|

|

7

|

Zapsaný základní

kapitál

odpovídající vkladu společníka (společnice?) Evy |

100 000

|

701

|

411.2

|

Obdobně účtuje již existující obchodní

novými vklady společníků nebo zvýšením těch stávajících. Logicky již odpadá potřeba správce vkladů, které lze splatit přímo dotyčnému nabyvateli, který ovšem musí účetně rozlišit ZK ještě nezapsaný do obchodního rejstříku (účet 419).korporace

o „efektivním“ zvýšení svého ZK

Pokud

společník (vkladatel) vede účetnictví, účtuje o vkladu do obchodní

korporace

při jejím vzniku, resp. zápisu zvýšení základního kapitálu do obchodního rejstříku obvykle jako o svém dlouhodobém finančním majetku na příslušném účtu odpovídajícím jeho účasti (vlivu) v dotyčné obchodní korporaci, konkrétně na účtu:–

061-Podíly – ovládaná nebo ovládající osoba (obvykle od 40 % hlasů, viz § 74–78 ZOK),

–

062-Podíly – podstatný vliv (zpravidla od 20 % hlasovacích práv podle § 22 odst. 5 ZÚ),

–

063-Ostatní dlouhodobé cenné papíry a podíly.

Podíly a cenné papíry se

podle § 25 odst. 1 písm. f) ZÚ účetně

oceňují pořizovací cenou

včetně ážia. K tomu § 48 vyhlášky č. 500/2002 Sb., provádějící ZÚ pro podnikatele (dále jen „

“) dodává, že součástí pořizovací ceny jsou přímé náklady s pořízením související, např. platby ekonomickým a právním poradcům, provize, znalecké poplatky, a naopak se nezahrnují úroky z úvěrů na pořízení podílu ani náklady spojené s jejich držbou. Výjimkou jsou ale právě

nepeněžité vklady oceňované u vkladatele aktuální účetní zůstatkovou cenou

předmětu jeho nepeněžitého vkladu, která se příp. zvyšuje o DPH, jde-li o zdanitelné plnění.Dodejme, že výše uváděné dvě možné varianty účetního zařazení hmotné movité věci, či jejich souboru do účetní kategorie – a) odpisovaný dlouhodobý hmotný majetek (účet 022) nebo b) zásoby materiálu coby tzv. drobný hmotný majetek (účet 112) – vyplývají z ustanovení § 7 odst. 3 písm. b) spolu s § 9 odst. 1 písm. g) VÚ.

–

„Položka ‚B.II.2. Hmotné movité věci a jejich soubory‘ (poznámka: spadá mezi dlouhodobý hmotný majetek alias„

DHM“) obsahuje… b) hmotné movité věci

a jejich soubory se samostatným technicko-ekonomickým určením

s dobou použitelnosti delší než jeden rok a od výše ocenění určené účetní jednotkou

, a to při splnění povinností stanovených zákonem, zejména respektováním principu významnosti a věrného a poctivého zobrazení majetku. Hmotné movité věci a jejich soubory se samostatným technicko-ekonomickým určením s dobou použitelnosti delší než jeden rok nevykázané v položce ‚B.II.2. Hmotné movité věci a jejich soubory‘ se považují za drobný hmotný majetek, o kterém účetní jednotka účtuje jako o zásobách.“–

„Položka ‚C.I.1.

Materiál

‘ zejména

obsahuje

a) suroviny, to je základní materiál, které při výrobním procesu přecházejí zcela nebo zčásti do výrobku a tvoří jeho podstatu, … f) další movité věci s dobou použitelnosti jeden rok a kratší bez ohledu na výši ocenění, g)

hmotné movité věci a jejich soubory s dobou použitelnosti delší než jeden rok, nevykázané v položce ‚B.II.2. Hmotné movité věci a jejich soubory‘ (pozn.: tedy nejde-li o DHM), považované za drobný hmotný majetek

, o kterém účtuje jako o zásobách, …“Nepeněžitý vklad odpisovaného majetku – daň z příjmů

Předmět nepeněžitého vkladu je u nabyvatele – obchodní

korporace

– účetně oceněn tzv. reprodukční pořizovací cenou, za kterou by jej bylo možno aktuálně pořídit s přihlédnutím k jeho stavu. Obvykle jde o částku stanovenou znalcem v oceňování, případně jiným k tomu kvalifikovaným odborníkem nezávislým na nabyvateli, jak bylo uvedeno výše, což je zcela v souladu s účelem a posláním účetnictví – podávat věrný a poctivý obraz o reálné hospodářské situaci účetní jednotky. Proto je správné, že vkladem nabyté ojeté auto vstupuje do účetního majetku v aktuální hodnotě určené znalcem třeba jen 100 000 Kč. Jde totiž o částku zajímající úvěrující banku, obchodní dodavatele i státní úřady, neboť zhruba za tolik by se dal tento majetek – nabytý předmět nepeněžitého vkladu – firmy v roli dlužníka zpeněžit za účelem úhrady pohledávek jejích aktuálních či potenciálních věřitelů…Nicméně docela jiná logika ocenění nabytých předmětů nepeněžitých vkladů je uplatňována – a nutno uznat, že spravedlivě – na poli daně z příjmů. Nejde ani tak o „věrné zobrazení hospodářské situace“, ale hlavně o to,

aby nedošlo k daňovému úniku, zneužití daňového (veřejného) práva a byla zachována spravedlnost mezi poplatníky

. Obecně se totiž jako daňové výdaje (náklady) uznávají skutečné úbytky majetku poplatníka či jeho reálné závazky (dluhy), které ve svém důsledku časem také povedou k úbytku hodnoty majetku. V případě nepeněžitého vkladu ale nabyvatel, zjednodušeně řečeno, pořídil majetek „zadarmo“, nemusel vynaložit žádné výdaje ani přijmout závazek, který by posléze musel splnit. Vkladateli „pouze předal potvrzení“ o jeho (vyšší) účasti, která jej opravňuje podílet se na řízení a podílech na zisku obchodní

korporace

, případně na likvidačním zůstatku, a to úměrně podílům ostatních společníků. Majetek nabyvatele se zvýšil o vloženou hodnotu – třeba o 100 000 Kč uložených v ojetém autě výše, takže povolit jeho plný daňový účinek by nebylo vždy spravedlivé.Nejnázornější je to u nejčastějšího předmětu nepeněžitých vkladů –

daňově odpisovaného hmotného majetku

(dále jen „

HM

“) ve smyslu § 26 odst. 2 zákona č. 586/1992 Sb., o dani z příjmů (dále jen „

“), jehož pořizovací cenu vkladatel již daňově odepsal. Nicméně aktuální hodnota jistě není 0 Kč, ale třeba 100 000 Kč, o které se zvýšil účetní majetek nabyvatele a budou „samozřejmě“ účetně odpisovány. Pokud by bylo možno tuto hodnotu odpisovat i daňově, šlo by o „perpetuum mobile“ daňových výdajů. Dvě vzájemně spřízněné firmy by jeden a tentýž HM, například auto, vždy po daňovém odepsání vložily do té druhé, která by jej opět daňově odpisovala z fiktivně vytvořené „nové hodnoty“ atd. Této zjevně nespravedlivé „optimalizaci“ efektivně brání ZDP tak, že umožňuje nabyvateli pouze pokračovat v tom daňovém odpisování vloženého hmotného majetku, které původní odpisovatel (vkladatel) již začal odpisovat. Pokud jej zcela odepsal – daňová zůstatková cena vloženého majetku je nulová – pak nabyvatel už daňově neuplatní ani korunu odpisů z jakkoli vysoké „znalecké“ hodnoty.Příklad 5

Vklad daňově odpisovaného HM

Firma Stavby, a. s., založila dceřinou společnost Díry, s. r. o., a do základního kapitálu vložila zemní bagr:

–

Pořizovací cena bagru u vkladatele (a. s.) byla 1 mil. Kč a jeho účetní zůstatková cena je 600 000 Kč. Daňově jde o hmotný majetek, jehož zůstatková cena při rovnoměrném odpisování činí pouze 500 000 Kč.

–

Předmět nepeněžitého vkladu ocenil znalec na 700 000 Kč, tato hodnota je uvedena v zakladatelské listině.

–

U nabyvatele (s. r. o.) bude bagr účetně oceněn podle znalce na 700 000 Kč, z nichž jej začne účetně odpisovat.

–

Daňově ovšem musí nabyvatel u tohoto hmotného majetku pokračovat v odpisování započatém vkladatelem (a. s.). Takže rovnoměrnými odpisy doodepíše už pouze jeho aktuální daňovou zůstatkovou cenu 500 000 Kč, přičemž o roční odpis za zdaňovací období vkladu se v souladu s § 26 odst. 7 ZDP obě firmy podělí napůl.

Obdobně to platí i u všech předmětů nepeněžitých vkladů odpisovaného majetku, jemuž se věnujeme, ovšem někdy je to poněkud skryto. Zatímco pro zmíněný daňově odpisovaný HM celkem jednoznačně a zřetelně nařizuje § 30 odst. 10 písm. b) ZDP nabyvateli pokračovat v daňovém odpisování započatém vkladatelem:

–

„Ze vstupní ceny, ze které odpisoval původní odpisovatel, … a při zachování způsobu odpisování

pokračuje v odpisování započatém původním odpisovatelem

… b)

poplatník u HM nabytého 1. vkladem společníka

, podílníka nebo člena družstva s bydlištěm nebo sídlem na území ČR, který byl zároveň u fyzické osoby zahrnut v obchodním majetku a u právnické osoby v jejím majetku (…)“,před rokem 2021 byla stanovena stejná povinnost pokračování daňového odpisování rovněž pro

daňově odpisovaný nehmotný majetek

(dále jen „

NM

“), taktéž poměrně zřetelně v tehdejším znění § 32a odst. 4 ZDP:–

„(…)

U NM, nabytého vkladem

…

pokračuje nabyvatel v odpisování započatém původním odpisovatelem

za podmínky, že vkladatelem… mohly být odpisy u tohoto NM uplatňovány.“Novela ZDP zákonem č. 609/2020 Sb. s účinností od roku 2021 (s možností již u majetku pořízeného v roce 2020) zrušila bez náhrady daňovou kategorii NM, takže byl mj. zrušen i celý § 32a ZDP. Nicméně výše citovaná povinnost pokračování daňového odpisování vkladem nabytého NM dožívá i nadále skrze přechodné ustanovení novely (článek XII, bod 10) ohledně NM pořízeného vkladatelem (společníkem) před rokem 2021:

–

„Na nehmotný majetek pořízený přede dnem nabytí účinnosti tohoto zákona a na technické zhodnocení tohoto majetku dokončené a uvedené do stavu způsobilého obvyklému užívání ode dne nabytí účinnosti tohoto zákona se použije ZDP ve znění účinném přede dnem nabytí účinnosti tohoto zákona.“

Pokud nejde o daňově odpisovaný HM nebo NM uvedený výše, ale o

účetně odpisovaný dlouhodobý hmotný majetek

(dále jen „

DHM

“) ve smyslu § 7 VÚ nebo

dlouhodobý nehmotný majetek

(dále jen „

DNM

“) vymezený v § 6 VÚ, platí obdobná daňově spravedlivá regulace vloženého majetku. Je ovšem třeba ji hledat pečlivěji v méně známém ustanovení § 24 odst. 2 písm. v) ZDP, podle kterého

jsou daňově uznatelné účetní odpisy

(volně):–

„DHM, který není HM

, přitom u tohoto majetku nabytého vkladem člena obchodní

korporace

s bydlištěm nebo sídlem na území ČR, který byl zároveň u fyzické osoby zahrnut v obchodním majetku a u právnické osoby v jejím majetku, …

jen do výše (účetní) zůstatkové ceny evidované u vkladatele ke dni vkladu

…–

DNM, který není NM

za podmínky, že byl… nabyt vkladem… U DNM nabytého vkladem jsou účetní odpisy výdajem (nákladem) jen v případě, že byl tento vkládaný DNM u člena obchodní

korporace

s bydlištěm nebo sídlem na území ČR pořízen úplatně a zároveň byl u fyzické osoby zahrnut v obchodním majetku a u právnické osoby v jejím majetku; přitom

v úhrnu lze u nabyvatele uplatnit účetní odpisy jen do výše účetní zůstatkové ceny prokázané u vkladatele ke dni jeho vkladu

.“Příklad 6

Vklad jen účetně odpisovaného DHM

Olomoucká pekárna, a. s., založila dceřinou společnost Buchta na cestě, s. r. o., která bude rozvážet její čerstvé pekárenské výrobky po Olomouci a blízkém okolí. Nepeněžitým vkladem bylo elektrokolo, které zmíněná pekárna koupila loni za 70 000 Kč, takže nešlo o daňový HM (vstupní cena pod limitem 80 000 Kč). Zařadila jej mezi svůj účetně odpisovaný DHM, přičemž účetní zůstatková cena elektrokola ke dni vkladu byla 40 000 Kč.

Znalec pro účely vkladu stále ještě slušně zachovalé elektrokolo ocenil na 50 000 Kč. Tím je dáno jeho účetní ocenění u nabyvatele (s. r. o.), který elektrokolo v souladu s interní účetní směrnicí rovněž zařadil mezi účetně odpisovaný DHM a začal jej účetně odpisovat z nového ocenění (znalcem) 50 000 Kč vlastní metodikou.

Buchta na cestě, s. r. o., musí ale pamatovat na výše citovanou daňovou regulaci vkladem společníka nabytého DHM v § 24 odst. 2 písm. v) bodu 1 ZDP. Uplatňované účetní odpisy elektrokola proto bude moci uplatnit jako svůj daňově uznatelný výdaj (náklad) pouze do výše jeho účetní zůstatkové ceny evidované u vkladatele (Olomoucká pekárna, a. s.) ke dni vkladu, tedy jen v částce 40 000 Kč. Takže „znalcem přifouknutých“ 10 000 Kč představujících poslední dílek účetních odpisů již pro dceřinou společnost nebude daňově účinných.

Zdůrazněme, že tato speciální daňová regulace účetních odpisů vkladem nabytého, účetně odpisovaného DHM a DNM stanovená v

§ 24 odst. 2 písm. v) bodě 1 a 2 ZDP se týká výhradně případů, kdy současně nejde o daňově odpisovaný HM nebo NM

. Pokud by se totiž jednalo o HM nebo NM ad výše, tak se vždy přednostně uplatní daňový režim stanovený pro tyto kategorie majetku v § 30 odst. 10, resp. skrze přechodné ustanovení zmíněné novely v § 32a odst. 4 ZDP. V těchto případech pak již pochopitelně nemohou být – duplicitně – daňově uznatelné účetní odpisy tohoto DHM nebo DNM ve smyslu § 24 odst. 2 písm. v) ZDP.Jenže se může lehce stát, že účetní posouzení nabytého majetku bude u nabyvatele jiné než u vkladatele. Například zmíněné elektrokolo mohlo být – podle interní úpravy příslušné účetní směrnice – u vkladatele účetně zásobou materiálu coby „drobný hmotný majetek“ dle § 9 odst. 1 písm. g) VÚ, zatímco u příjemce by figurovalo v kategorii účetně odpisovaného DHM ve smyslu § 7 VÚ. Anebo by to bylo právě naopak, předmětem vkladu by u společníka byl účetně odpisovaným DHM, ale nabyvatel by o něm účtoval jako o zásobě materiálu. Zde je asi největší riziko chybného daňového přístupu, protože jej vyčteme z neprávem přehlíženého § 24 odst. 11 ZDP:

–

„

Při prodeji majetku, který se neodpisuje

podle tohoto zákona ani podle zvláštního právního předpisu (poznámka: odkaz směřuje na účetní předpisy, jsou tedy míněny účetní odpisy), nebo obdobného právního předpisu v zahraničí a byl nabyt vkladem, …

lze související výdaj (náklad) na dosažení, zajištění a udržení příjmů uplatnit jen do výše jeho hodnoty evidované v účetnictví nebo v daňové evidenci u vkladatele

…–

Hodnotu majetku evidovanou v účetnictví nebo v daňové evidenci u vkladatele, … lze zvýšit o případné opravné položky vytvořené k uvedenému majetku, jejichž tvorba nebyla u vkladatele… pro daňové účely výdajem (nákladem) na dosažení, zajištění a udržení příjmů, není-li stanoveno v tomto zákoně jinak.

–

Obdobně se postupuje při vyřazení majetku z důvodu spotřeby.

–

Takto stanovený výdaj (náklad) se použije i při následném vkladu (…)“.

Příklad 7

U vkladatele je majetek účetně posuzován jako DHM, ale u nabyvatele jako zásoba materiálu

Firma zabývající se zakládáním a údržbou zahrad – Zahrady, a. s. – založila dceřinou společnost Kácení, s. r. o., zaměřenou na prořezávání a kácení stromů. Přičemž nepeněžitým vkladem byla motorová pila koupená loni za 70 000 Kč, takže nešlo o daňový HM a Zahrady, a. s., si ji zařadily mezi účetně odpisovaný DHM. Ke dni vkladu byla účetní zůstatková cena zachovalé pily 40 000 Kč a znalec pro účely vkladu ji ocenil na 50 000 Kč.

Nabyvatel (Kácení, s. r. o.) musel účetně ocenit motorovou pilu její aktuální znaleckou hodnotou 50 000 Kč, takže ani u něj nešlo o daňový HM. Jeho interní účetní směrnice považuje za DHM movité věci s oceněním přes 60 000 Kč, což u pily není splněno, proto nejde ani o účetně odpisované dlouhodobé aktivum. Motorová pila se tak z DHM u vkladatele stala u nabyvatele zásobou materiálu (MD 112) coby „drobný hmotný majetek“. Proto bude při vydání do užívání zaúčtována v plné výši do nákladů: 50 000 Kč, MD 501 / D 112, které ovšem budou podle § 24 odst. 11 ZDP daňově uznatelné jen do výše účetní zůstatkové hodnoty u vkladatele 40 000 Kč.

Když vkladatel není účetní jednotkou

Všimli jste si toho? Rozumí se samo sebou, že nabyvatel nepeněžitého vkladu – obchodní

korporace

– je vždy účetní jednotkou. Dosud jsme řešili pouze situace, kdy účetní krunýř tíží také vkladatele (společníka). Jenže zejména v případě menších s. r. o. jsou vkladateli v praxi většinou neúčtující fyzické osoby. Přičemž někdy jde o podnikatele

alias

osoby samostatně výdělečně činné („

OSVČ

“) převádějící nebo rozšiřující činnost na s. r. o. nepeněžitým vkladem obchodního majetku ze své daňové evidence podle § 7b ZDP. Jindy jde o fyzickou osobu nepodnikající, případně OSVČ vkládající věc, kterou neměla v obchodním majetku ve smyslu § 4 odst. 4 ZDP.Je-li předmětem nepeněžitého vkladu hmotný majetek

ve smyslu § 26 odst. 2 ZDP – pro který jsme si zavedli zkratku HM – připomeňme, že povinné pokračování daňového odpisování podle § 30 odst. 10 písm. b) ZDP citovaného výše je u vkladatelů z řad fyzických osob podmíněno tím, že měl HM v obchodním majetku.Pokud

vkladatel (fyzická osoba) neměl věc v obchodním majetku

, nabyvatel nepokračuje v odpisech, ani když sloužila k nájmu a daňově ji odpisoval podle § 9 odst. 6 ZDP. Složitější to bude s daňovým oceněním nabytého HM vstupní cenou, záleží totiž na tom, před jakou dobou jej vkladatel pořídil (§ 29 odst. 1 a 8 ZDP):–

před pěti a více lety

– bude vstupní cenou u nabyvatele

reprodukční (znalecká) pořizovací cena

,–

v době kratší než 5 let

– bude u nabyvatele vstupní cena odpovídat způsobu nabytí věci vkladatelem:

–

pokud věc pořídil úplatně (koupě, směna), bude u nabyvatele vstupní cenou

pořizovací cena

,–

jestliže věc pořídil nebo vyrobil ve vlastní režii, budou u nabyvatele vstupní cenou vlastní náklady,

–

při bezúplatném nabytí vkladatelem půjde o cenu podle zákona o oceňování majetku ke dni nabytí.

–

Přitom

u nemovitých věcí (stavby) lze vstupní cenu u nabyvatele zvýšit

o náklady prokazatelně vynaložené na jejich opravy a technické zhodnocení před vložením do obchodní

korporace

.Příklad 8

Vklad soukromé investice fyzické osoby

Paní Lenka si pro své podnikání jako OSVČ již v roce 2017 koupila tkalcovský stav na výrobu goblénů a závěsů za 120 000 Kč. Jelikož pořád uplatňovala tzv. paušální výdaje stanovené procentem z příjmů, neměla obchodní majetek. Slečna Olga si v roce 2021 za 200 000 Kč koupila ojetý automobil a dosud ještě nepodnikala.

Na jaře 2023 obě dámy založily firmu Tkaná krása, s. r. o. Do základního kapitálu vložila paní Lenka zmíněný stav a slečna Olga onen automobil. Znalec ocenil tkalcovský stav na 100 000 Kč a vůz na 150 000 Kč.

Podnikatelka neměla stroj v obchodním majetku, takže s. r. o. nebude pokračovat v odpisování; ohledně auta od nepodnikatelky Olgy se to rozumí samo sebou. Jak tedy s. r. o. stanoví vstupní cenu vložených předmětů:

–

Tkalcovský stav byl vložen v době delší než 5 let od jeho pořízení [uplatní se § 29 odst. 1 písm. d) ZDP]:

–

proto bude vstupní cenou aktuální reprodukční pořizovací cena stroje určená znalcem, tj. 100 000 Kč. Dodejme, že o daňově odpisovaný HM by se jednalo, i když by účetně nešlo o DHM, ale o tzv. drobný hmotný majetek, který se do účetních nákladů nabyvatele promítne jednorázově při uvedení do užívání.

–

Automobil byl vložen do s. r. o. v době kratší než 5 let od jeho pořízení (speciální případ § 29 odst. 8 ZDP):

–

proto bude vstupní cenou jeho původní pořizovací cena 200 000 Kč, kterou je ale nutno umět prokázat.

Nepeněžitými vklady nejen odpisovaného majetku v daních z příjmů u nabyvatele se podrobně zabýval

Koordinační výbor v příspěvcích: č. 573/24.03.21 Vstupní cena HM a NM, nabývací cena cenných papírů a obchodních podílů a daňově uznatelné náklady u ostatního majetku evidovaného u přijímajícího poplatníka

, a

č. 587/24.11.21 Vstupní cena zásob a majetku, který není HM a NM, u přijímajícího poplatníka

.Jako malou ochutnávku textů – k dispozici na webu finanční správy – uveďme dílčí závěr autorů, který oponenti docela překvapivě odmítli. Šlo o

vklad samostatné hmotné movité věci pod 80 000 Kč (tedy nešlo o HM) OSVČ s daňovou evidencí, která je u nabyvatele – obchodní

.korporace

– účetně odpisovaným DHMZávěr autorů (zkráceno a upraveno)

1.

Daňová účinnost účetních odpisů nabyvatele je omezena zůstatkovou účetní cenou. O jakou hodnotu jde? Půjde o hodnotu dle daňové evidence (obvykle pořizovací cenu), nebo se žádné omezení neuplatní.

2.

Pokud by došlo k tomu, že majetek bude pro účely vkladu přeceněn směrem dolů, bude rozdíl mezi zůstatkovou účetní cenou u převodce a nižším oceněním u nabyvatele položkou snižující základ daně.

Stanovisko Generálního finančního ředitelství (zkráceno a upraveno)

1.

„Nesouhlas. Paragraf 24 odst. 2 písm. v) bod 1 ZDP limituje účetní odpisy zůstatkovou cenou vkladatele, u čehož je odkaz na účetní předpisy, bez ohledu na to, zda vkladatel byl účetní jednotkou. V účetních předpisech má zůstatková cena jednoznačný obsah: „netto“ hodnota aktiva. Pro fyzickou osobu s daňovou evidencí, která vkládaný majetek uplatnila ve výdajích, je tak nutné zůstatkovou cenou pořizovací cena snížená o hodnotu majetku zahrnutou do výdajů. Tato koncepce odpovídá i smyslu limitace v § 24 odst. 2 písm. v) ZDP – omezit opětovné uplatnění výdaje z vloženého majetku. Pokud fyzická osoba vloží do obchodní

korporace

majetek s nulovou zůstatkovou cenou, pak nabyvatel již nemůže účetní odpisy daňově uplatnit.2.

Nesouhlas. Paragraf 24 odst. 2 písm. v) bod 1 ZDP limituje daňový výdaj výší zůstatkové ceny u vkladatele. Pokud je tedy u nabyvatele zůstatková cena majetku vyšší než u vkladatele, uplatní se limitace daňově účinných účetních odpisů dle § 24 odst. 2 písm. v) bod 1 ZDP, a to od okamžiku, kdy jejich úhrn převýší tento limit. Když je u vloženého majetku zůstatková cena u nabyvatele nižší než u vkladatele, tak se uvedená limitace neuplatní, neboť účetní odpisy nepřekračují zůstatkovou cenu u vkladatele. Ustanovení umožňující o uvedený rozdíl v zůstatkových cenách snížit u nabyvatele základ daně ovšem ZDP neobsahuje.“

Nepeněžitý vklad odpisovaného majetku – DPH

Vklad majetku plátcem podléhá DPH? Ano i ne. Předmětem této daně je dodání zboží osobou povinnou k dani

alias

„podnikatelem“ za úplatu, čemuž nevyhovuje nepeněžitý vklad. Ovšem při splnění podmínek § 13 odst. 4 písm. d) zákona č. 235/2004 Sb., o DPH, ve znění pozdějších předpisů

půjde o právní fikci úplatného dodání zboží

:–

„vložení nepeněžitého vkladu ve hmotném majetku,

pokud vkladatel při nabytí majetku uplatnil u něj nebo u jeho části odpočet daně

, s výjimkou vložení hmotného majetku, který je součástí vkladu obchodního závodu;–

vkladatel i nabyvatel v takovém případě odpovídají za splnění povinnosti přiznat daň společně a nerozdílně.“

Pokud by šlo o vklad nemovité věci – stavby, bytové/nebytové jednotky po 5 letech od

kolaudace

– půjde v souladu s § 56 dtto obvykle o plnění osvobozené od daně bez nároku na odpočet daně. Jinak půjde o zdanitelné plnění podléhající DPH na výstupu, přičemž

základem daně bude cena, za kterou by vloženou věc bylo možno pořídit ke dni vkladu

. Je-li nabyvatel rovněž plátcem DPH – nebo se jím do roka stane – může při splnění obvyklých podmínek týkajících se využití nabyté věci a s daňovým dokladem od vkladatele nárokovat odpočet daně. Jak potvrdil další příspěvek projednaný na Koordinačním výboru pod č. 339/14.09.11

„Uplatňování DPH v případě nepeněžních vkladů a souvislosti v oblasti účetnictví a daně z příjmů právnických osob.“

Výjimka se týká vkladu (části) závodu, jehož součástí je daný majetek – tato transakce totiž nepodléhá DPH. Ovšem z nabyvatele činí plátce, pokud jím nebyl, aby se majetek

de facto

bez DPH nedostal k neplátci…