Vybrané subjekty mají zákonnou povinnost zveřejňovat příslušné dokumenty včetně účetních výkazů ve sbírce listin obchodního rejstříku, která je k dispozici online na internetových stránkách Ministerstva spravedlnosti České republiky. Pokud není tato povinnost splněna, může být uložena pokuta, případně mohou nastoupit i jiné nepříjemné konsekvence. Jako jeden z kroků ohledně snížení administrativy byla od roku 2022 zavedena pro některé subjekty možnost zveřejnit účetní výkazy skrze finanční úřad prostřednictvím podání daňového přiznání k dani z příjmů. Článek se zaměřuje na novou možnost, jak splnit povinnost zveřejnění účetních výkazů do sbírky listin skrze daňové přiznání k dani z příjmů.

Zveřejnění účetní závěrky prostřednictvím finančního úřadu

Mgr. Ing.

Alena

Wágner Dugová

Legislativní vymezení povinnosti zveřejňovat účetní výkazy

Zveřejnění účetních výkazů je povinné pro subjekty zapsané v obchodním rejstříku a dále pro subjekty, kterým to stanoví zvláštní předpis. Jaké účetní výkazy se do sbírky listin ukládají, je stanoveno podle velikosti či typu účetní jednotky. Tyto vybrané subjekty mají povinnost zveřejnění příslušných účetních dokumentů podle zákona č. 563/1991 Sb., o účetnictví (dále jen „zákon o účetnictví“), ve sbírce listin obchodního rejstříku. Tato povinnost je také stanovena v § 66 zákona č. 304/2013 Sb., o veřejných rejstřících právnických a fyzických osob a o evidenci svěřenských fondů (dále jen „zákon o veřejných rejstřících“), kde se mimo jiné stanoví, že sbírka listin obsahuje výroční zprávy, řádné, mimořádné a konsolidované účetní závěrky, pokud nejsou součástí výroční zprávy, pokud stanoví povinnost jejich uložení do sbírky listin zákon upravující účetnictví osob a pokud vyžaduje jejich vyhotovení jiný zákon, návrh rozdělení zisku nebo jiných vlastních zdrojů anebo vypořádání ztráty a jejich konečnou podobu, pokud nejsou součástí účetní závěrky, a zprávu auditora o ověření účetní závěrky. Legislativně jsou pravidla pro způsoby zveřejňování upravena v § 21a zákona o účetnictví. Pro novou možnost zveřejnění účetní závěrky vybraným subjektům prostřednictvím finančního úřadu existuje § 21b zákona o účetnictví. Pro vybrané účetní jednotky dále mohou platit speciální pravidla ve vztahu ke zveřejňování ve zvláštních právních předpisech (například pro banky).

Nová možnost zveřejňování účetní závěrky prostřednictvím finančního úřadu

Před 1. 1. 2022 bylo možné a stále možné je doručování listin ve formátu PDF rejstříkovým soudům těmito způsoby:

1.

datovou schránkou (nemusí být podepsáno elektronickým podpisem, pokud jsou listiny zasílány z datové schránky osoby, která je ve veřejném rejstříku právnických a fyzických osob zapsána),

2.

na elektronickou adresu soudu – e-mailem (musí být podepsáno uznávaným elektronickým podpisem založeným na kvalifikovaném certifikátu vydaném akreditovaným poskytovatelem certifikačních služeb),

3.

prostřednictvím online podání do sbírky listin dostupného přes https://or.justice.cz/ias/ui/podani (musí být podepsáno uznávaným elektronickým podpisem založeným na kvalifikovaném certifikátu vydaném akreditovaným poskytovatelem certifikačních služeb),

4.

webovou aplikací ePodatelna dostupnou z www.justice.cz (musí být podepsáno uznávaným elektronickým podpisem založeným na kvalifikovaném certifikátu vydaném akreditovaným poskytovatelem certifikačních služeb),

5.

na technických nosičích dat CD-R, CD-RW, DVD-R, DVD+R, DVD-RW, DVD+RW (k technickým nosičům dat musí být přiložen průvodní dopis, který vlastnoručně podepíše statutární orgán).

Od roku 2022 platí novinka, která může některým subjektům ulehčit administrativu, protože budou moci splnit zákonnou povinnost zveřejnění účetní závěrky prostřednictvím správce daně v rámci podání daňového přiznání k dani z příjmů.

Zvláštní způsoby zveřejňování, tedy zveřejnění účetní závěrky prostřednictvím příslušného správce daně mohou využít podle § 21b zákona o účetnictví účetní jednotky, které jsou obchodními korporacemi a které nejsou účetními jednotkami, které podle zvláštního právního předpisu předávají účetní závěrku a výroční zprávu do sbírky listin veřejného rejstříku prostřednictvím České národní banky. Pokud jsou splněny dané podmínky podání daňového přiznání, předá správce daně z příjmů bez zbytečného odkladu rejstříkovému soudu účetní závěrku v požadovaném rozsahu v elektronické podobě prostřednictvím propojení informačních systémů veřejné správy.

K této problematice vydalo na webu Finanční správy ČR dne 1. 2. 2022 Generální finanční ředitelství informaci k novele zákona o účetnictví zákonem č. 609/2020 Sb., kterým se mění některé zákony v oblasti daní a některé další zákony.

V rámci informace jsou uvedena pro zveřejňování účetních dokumentů přes správce daně tato pravidla:

–

Zveřejnění účetní závěrky přes správce daně mohou využít účetní jednotky, které jsou obchodními korporacemi a které nepředávají účetní závěrku do sbírky prostřednictvím České národní banky.

–

Zvláštní způsob zveřejňování účetní závěrky do sbírky listin přes správce daně probíhá prakticky formou přílohy obsažené v daňovém přiznání, kterou mohou daňové subjekty využívat.

–

Správce daně tak přepošle příslušnému rejstříkovému soudu účetní závěrku místo účetní jednotky.

–

Tato možnost je dána za účetní období, které započalo nejdříve 1. 1. 2021 a skončilo nejdříve 31. 12. 2021.

–

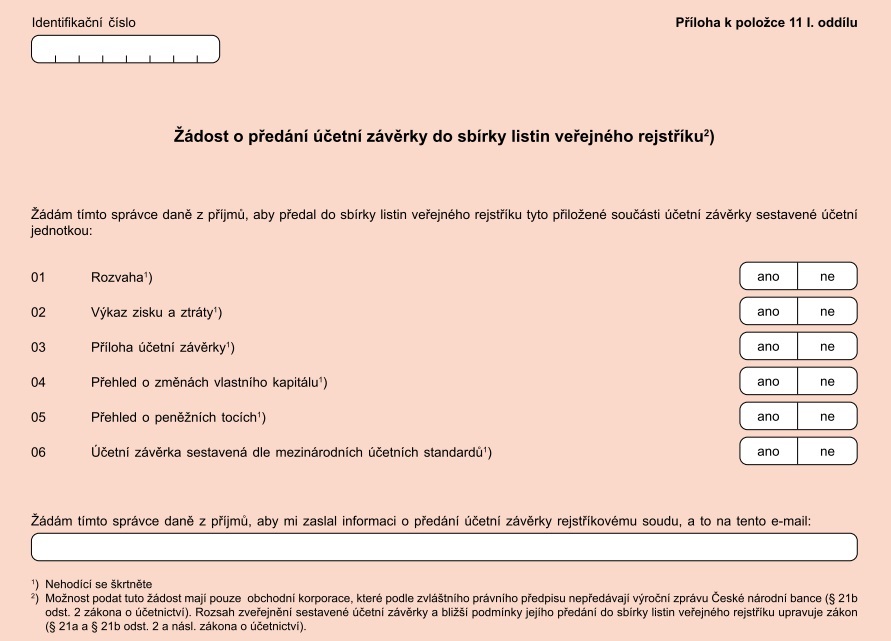

Předání účetní závěrky je realizováno formou přílohy k formuláři daňového přiznání k dani z příjmů právnických osob platného pro zdaňovací období započatá v roce 2021, konkrétně pak tiskopisem Přílohy k položce 11 I. oddílu daňového přiznání s označením 25 5404/I MFin 5404/I – vzor č. 1 „Žádost o předání účetní závěrky do sbírky listin veřejného rejstříku“.

–

Jelikož je daná příloha nedílnou součástí daňového přiznání, případný zmocněnec nepotřebuje žádnou speciální plnou moc, nýbrž postačí plná moc zahrnující rozsah pro podání daňového přiznání (dodatečného daňového přiznání) k dani z příjmů.

–

Pro úspěšné vyřízení žádosti o předání účetní závěrky do sbírky listin je povinná elektronická forma podání daňového přiznání včetně všech jeho příloh ve formátu, struktuře a za podmínek zveřejněných podle daňového řádu správcem daně a nesmí se jednat o nepřípustné daňové přiznání nebo u řádného přiznání nesmí dojít k jeho nahrazení opravným daňovým přiznáním, případně kdyby nedošlo k odstranění vady podání.

–

Předání rejstříkovému soudu proběhne v rozsahu určeném daňovým subjektem a je v odpovědnosti účetní jednotky, zda rozsah přiložených dokumentů požadovaných k předání do sbírky listin odpovídá rozsahu povinnosti, která jí plyne ze zákona o účetnictví.

–

Povinnost zveřejnění účetní závěrky je splněna, nebo částečně splněna, již okamžikem, kdy bylo podání učiněno u příslušného správce daně z příjmů.

Negativní důsledky nezveřejnění ve sbírce listin

Pokuta může být udělena jak rejstříkovým soudem na základě zákona o veřejných rejstřících po výzvě k předložení dokumentů, tak správcem daně. Pokud subjekt po výzvě nesplní povinnosti zveřejnění ve sbírce listin, může mu rejstříkový soud uložit pořádkovou pokutou až do výše 100 000 Kč. Při opakované výzvě nebo pokud může mít nesplnění výzvy závažné důsledky pro třetí osoby a je na tom právní zájem, může rejstříkový soud i bez návrhu zahájit řízení o zrušení zapsané osoby s likvidací. Správce daně může uložit pokutu podle zákona o účetnictví, kdy nezveřejnění příslušných listin může být přestupkem, za který lze stanovit pokutu až do výše 3 % hodnoty celkových aktiv (případně 3 % hodnoty konsolidovaných celkových aktiv u nezveřejnění konsolidovaných údajů). Účetní jednotka, která vede jednoduché účetnictví a nezveřejní přehled o majetku a závazcích, výroční zprávu nebo obdobný dokument, může být pokutována až do výše 50 000 Kč. Stanovení výše pokut je v diskreční pravomoci rejstříkového soudu či správce daně, přičemž při ukládání pokut by měly být uplatněny právní zásady jako princip přiměřenosti. Podle statistiky finanční správy „Informace o činnosti Finanční správy České republiky za rok 2020“1) byly uloženy pokuty za přestupky podle zákona o účetnictví dvěma fyzickým osobám (v celkové výši 15 130 Kč) a 216 právnickým osobám (v celkové výši 1 968 861 Kč), přičemž „pokuty uložené za porušení zákona o účetnictví jsou ukládány nejčastěji za neúplné a neprůkazné účetnictví, popřípadě nevedení účetnictví vůbec a nerespektování povinností uložených správcem daně při vedení předepsaných účetních evidencí“. Dále by potenciálně mohla hrozit i trestní odpovědnost, jelikož podle § 254 zákona č. 40/2009 Sb., trestní zákoník, může jít o trestný čin zkreslování údajů o stavu hospodaření a jmění. Dále může neplnění povinnosti vést i k dalším negativním konsekvencím, jako je například hodnocení subjektu z hlediska prověřování obchodního partnera v rámci obchodních vztahů. Nezveřejňování ve sbírce listin může mít dopady i do hodnocení jednání statutárního orgánu s péčí řádného hospodáře.

Závěr

Vybrané účetní jednotky mohou nově splnit svoji zákonnou povinnost zveřejnění účetní závěrky ve sbírce listin kromě stávajících způsobů formou podání daňového přiznání přes správce daně, čímž si mohou částečně ulehčit administrativu. Pokud určitý subjekt neplní svou zákonnou povinnost zveřejnění povinných dokumentů, může být pokutován a čelit dalším nepříjemnostem.

1) Rok 2020 byl ale výrazně ovlivněn situací s výskytem epidemie COVID-19.