Následující příspěvek přináší čtenářům průřez novinkami, které jsme mohli v posledním měsíci zaregistrovat v oblasti legislativní. Vedle přehledu stavu novel různých zákonů je cílem článku dále předat přehled informací a sdělení, které v rámci pravidelného monitorování webových stránek Finanční správy ČR nemohly uniknout naší pozornosti.

Legislativní novinky k 12. 6. 2017

Ing.

Lenka

Froschová,

Tax Consultant, Brantl & Partners, s.r.o.

Elektronická evidence tržeb – metodický pokyn

Generální finanční ředitelství zveřejnilo k 15. 5. 2017 aktualizovanou verzi Metodického pokynu k aplikaci zákona o evidenci tržeb (pokyn je dostupný na webových stránkách Etrzby.cz, viz). Na druhé straně dokumentu označeného jako verze 2.0 je uveden přehled změn vůči publikované verzi 1.0. Jedná se především o doplnění a upřesnění k různým problematickým okruhům [například upřesnění online platebních metod poskytovaných platebními bránami, doplnění k platbám uskutečněným prostřednictvím dopravců formou dobírky, upřesnění týkající se spropitného ve vztahu k DPH, doplnění příkladů tržeb vyloučených dle § 12 odst. 3 písm. e) zákona č. 112/2016 Sb., o evidenci tržeb – přirážka k jízdnému hrazená v dopravním prostředku, upřesnění podmínek pro vznik povinnosti umístit informační oznámení na internetové stránky a další].

Elektronické podání

Finanční správa na svých webových stránkách informuje daňové subjekty o možnosti odeslání formuláře „Obecná písemnost určená k podání orgánům Finanční správy ČR“ také bez podpisu. Jak ale daňový řád vyžaduje (§ 71 odst. 1 zákona č. 280/2009 Sb., daňový řád, ve znění pozdějších předpisů), aby bylo podání účinné, je nutné jej do pěti dnů od odeslání potvrdit, a to písemně, ústně do protokolu nebo datovou zprávou.

Informace GFŘ poskytovatelům přepravních služeb

Dne 25. 5. 2017 zveřejnilo Generální finanční ředitelství informaci (čj. 43631/17/7100-20116-050701) k daňovému posouzení povinností poskytovatelů přepravních služeb, která si klade za cíl poskytnout přehled postupů těm subjektům, jež zajišťují přepravu osob prostřednictvím mobilní aplikace UBER (tedy řidičům, kteří jsou zapojeni do sítě UBER, čili prostřednictvím mobilní aplikace poskytují taxislužbu s využitím vlastního auta). Informace obsahuje posouzení daňových povinností z hlediska daně z přidané hodnoty, daně z příjmů a daně silniční.

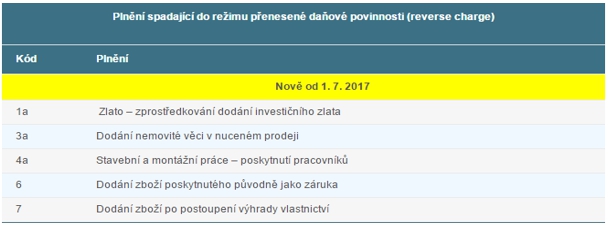

Rozšíření režimu reverse charge

Ačkoliv k datu psaní tohoto příspěvku nebyla očekávaná novela zákona o DPH (sněmovní tisk č. 873) stále vyhlášena ve Sbírce zákonů, vydalo Generální finanční ředitelství tiskovou zprávu informující o změně v oblasti systému zdanění tzv. reverse charge. Režim přenesení daňové povinnosti bude nově rozšířen o následující okruh plnění: zlato – zprostředkování dodání investičního zlata, dodání nemovité věci v nuceném prodeji, stavební a montážní práce – poskytnutí pracovníků, dodání zboží poskytnutého původně jako záruka, dodání zboží po postoupení výhrady vlastnictví. V souvislosti s rozšířením oblasti trvalého použití režimu přenesení daňové povinnosti bude také aktualizován výkaz kontrolního hlášení, a to o nové kódy. Jak ze zprávy dále vyplývá, účinnost novely je předpokládána od 1. 7. 2017.

Zdroj: Od července dochází k rozšíření režimu reverse charge na další plnění. In:

Finanční správa[online]. 31. května 2017. Dostupné z: http://www.financnisprava.cz/cs/financni-sprava/pro-media/tiskove-zpravy/2017/od-cervence-dochazi-k-rozsireni-rezimu-r-8551.

Sbírka zákonů

Ze zákonů, které vyšly dne 22. 5. 2017 ve Sbírce zákonů, vybíráme následující:

–

Zákon č. 145/2017 Sb., kterým se mění zákon č. 592/1992 Sb., o pojistném na veřejné zdravotní pojištění, ve znění pozdějších předpisů. V rámci novely dochází ke změně v systému přerozdělování pojistného na veřejné zdravotní pojištění mezi zdravotní pojišťovny. Tento zákon nabývá účinnosti dnem 1. 1. 2018, s výjimkou ustanovení čl. I bodů 8 až 16, která nabývají účinnosti patnáctým dnem po jeho vyhlášení, a ustanovení čl. II bodů 1, 4 a 5, která nabývají účinnosti dnem 18. 11. 2017.

–

Zákon č. 147/2017 Sb., kterým se mění zákon č. 134/2016 Sb., o zadávání veřejných zakázek, ve znění pozdějších předpisů. Novela přinesla jedinou změnu, a to ve výjimce z povinného vylučování ze zadávacího řízení, která se nově vztahuje také na akciové společnosti, jejichž akcie v souhrnné jmenovité hodnotě 100 % základního kapitálu jsou ve vlastnictví státu (dosud pouze ve vlastnictví obce či kraje). Zákon nabyl účinnosti dnem 22. 5. 2017.

–

Zákon č. 148/2017 Sb., kterým se mění zákon č. 187/2006 Sb., o nemocenském pojištění, ve znění pozdějších předpisů, a další související zákony. Tento zákon nabývá účinnosti prvním dnem devátého kalendářního měsíce následujícího po jeho vyhlášení. Novela zavádí novou nemocenskou dávku – dávku otcovské poporodní péče, tzv. otcovskou. Výše dávky je stanovena stejně jako v případě peněžité pomoci v mateřství, tedy na 70 % denního vyměřovacího základu příjmu. Muž, který je v matrice uveden jako otec dítěte nebo kterého jako náhradního rodiče určil soud, bude dávku moci vybrat v prvních šesti týdnech po porodu, přičemž délka trvání pobírání je stanovena na sedm dnů. Novela sice nabývá účinnosti od 1. 2. 2018, avšak přechodné ustanovení umožňuje vznik nároku na dávku otcovské již v případě, že se dítě narodí v období šesti týdnů přede dnem nabytí účinnosti zákona, čili od 21. 12. 2017.

Ve zkratce

–

Dne 8. 6. 2017 schválil Senát Novelu zákona č. 155/1995 Sb., o důchodovém pojištění, ve znění pozdějších předpisů (sněmovní tisk č. 912). Novela přinesla změnu ve věkové hranici pro odchod do starobního důchodu, a to na 65 let, přičemž hranice bude moci být vládou upravována podle doby dožití.

–

Novela cizineckého zákona byla Senátem vrácena zpět Poslanecké sněmovně. Novela, která zavádí přísnější podmínky pobytu a zaměstnávání cizinců v České republice, je dle senátorů v rozporu s ústavou, právem EU i lidskoprávními závazky ČR.

–

V Poslanecké sněmovně se ve 2. čtení nachází novela zákona č. 353/2003 Sb., o spotřebních daních, ve znění pozdějších předpisů. Novela navrhuje snížení sazeb daně. Dle důvodové zprávy je hlavním cílem změny podpora rozvoje nejmenších nezávislých pivovarů a tím tedy také rozvoj měst a regionů v jejich působnosti. Změna sazeb (cena za každé celé hmotností procento extraktu původní mladiny) by měla být následující:

| Výroba piva v hl / rok | ||||||

| Základní sazba | < 10 000 | 10 000 až 50 000 | 50 000až100 000 | 100 000až150 000 | 150 000až200 000 | |

| Aktuální | 32,00 Kč | 16,00 Kč | 19,20 Kč | 22,40 Kč | 25,60 Kč | 28,80 Kč |

| Novela | 26,80 Kč | 12,00 Kč | 14,60 Kč | 17,40 Kč | 20,00 Kč | 22,80 Kč |

Zdroj: Odborný portál DAUC.cz, 2017.