Účel opravných položek

Základní funkcí účetnictví je zejména poskytovat pravdivý a věrný obraz o finanční a majetkové situaci účetní jednotky. A to mj. při zohlednění účetní zásady opatrnosti normované v

§ 25 odst. 3 zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů (dále jen „

“), podle které se při oceňování ke konci rozvahového dne – tj.

k datu účetní závěrky – berou v úvahu všechna snížení hodnoty majetku

. Tento účetní oceňovací úkol se v souladu s

§ 26 odst. 3 ZÚ v případě jen

přechodného snížení hodnoty majetku

vyjadřuje právě

pomocí tzv. opravných položek

(dále také jen „

OP

“), které opraví – sníží, a tím aktualizují účetní stav.

Historicky první doložené praktické uplatnění opravných položek – pokud je mi známo – se týkalo obilí, což je

komodita

významně ovlivněná rozmary počasí a specifická dlouhým ročním výrobním cyklem. Načež po sklizni musejí zásoby zrna vydržet do další sklizně za rok, v jehož průběhu se výrazně mění poptávka po obilí – a tím i jeho tržní cena. Po sklizni je nabídka obilí velká a ceny proto nebývají vysoké, naopak na jaře poptávka roste, ale už není kde brát. Přirozené výkyvy tržní ceny obilí v návaznosti na změny nabídky a poptávky stresují a komplikují zemědělcům hospodaření, proto sjednávají dlouhodobé kontrakty za předem dohodnuté ceny. Jenže co když se urodí více? Sice to na straně jedné zemědělce potěší, ovšem na straně druhé to přináší také starosti…

Příklad 1

Uplatnění OP v zemědělství

Zemědělec vyprodukoval 1 000 tun obilí, přičemž jeho vlastní náklady na výrobu byly 5 000 Kč na tunu. Na podkladě dříve uzavřených obchodních smluv prodal 800 tun za ziskovou cenu 10 000 Kč/t. Kvůli nadúrodě však klesla tržní hodnota obilí jeho zbývajících 200 tun obilí pod jeho výrobní náklady na 4 000 Kč/t. Takto nevýhodně – se ztrátou - jej prodat nechtěl, proto zbytek obilí uskladnil v silu s tím, že jej prodá dráž až na jaře.

Aby jeho účetnictví odpovídalo skutečné hospodářské situaci, zachytil dočasné snížení hodnoty obilí formou opravné položky ve výši skladovaných 200 tun × snížení hodnoty (5 000 - 4 000) Kč/t = 200 t × 1 000 Kč/t. Tvorbu OP zaúčtoval jako zvýšení nákladů běžného roku. Pokud by zemědělec v mezidobí kvůli finanční tísni prodal obilí za nevýhodné 4 000 Kč/t, měl by proti těmto nižším výnosům díky OP také nižší náklady výroby.

Na jaře příštího roku v souladu s očekáváním a historickou zkušeností skutečně cena obilí zase stoupla, dokonce až na 12 000 Kč/t. Proto náš zemědělec obnovil původní účetní hodnotu skladovaného obilí na 5 000 Kč/t tak, že rozpustil (zrušil) jeho opravnou položku 200 t × 1 000 Kč/t, čímž snížil provozní náklady. Přestože hodnota obilí stoupla, nedovolují účetní principy adekvátně zvyšovat ocenění majetku nějakou opačnou obdobou OP. Při prodeji se tak do nákladů promítne pouze původní hodnota obilí v ocenění vlastními náklady na výrobu.

Dnes jsou obecně obchody velmi rychlé – pomineme-li aktuální potíže kontejnerové lodní dopravy… a ve hře je

více potenciálních důvodů přechodného snížení hodnoty majetku

. Například podnikatel kvůli vážnější poruše odstaví výrobní linku, konkurenční novinka sníží poptávku po našem zboží, zemědělci onemocní stádo krav, „zelená“ unijní směrnice zakáže nebo znevýhodní „špinavou“ technologii, významný odběratel má potíže apod. Pak je nasnadě, že hodnota zmíněné výrobní linky, zboží, stáda, technologie a pohledávky poklesly.

Toto dočasné snížení tržní hodnoty majetku by měl účtující podnikatel promítnout do účetnictví, k čemuž slouží právě opravné položky

. Když je pak výrobní linka opravena, konkurence poleví (anebo se vyjeví její nedostatky), krávy se uzdraví, směrnice je novelizována a

bonita

odběratele vzroste, tak se OP oněch aktiv zruší.

Snížení účetní hodnoty majetku OP je jen nepřímé

, účtuje se odděleně a původní ocenění se nemění. Jde tak o obdobu účetních odpisů dlouhodobého majetku, od nichž se však OP principiálně liší v tom, že dříve či později toto nepřímé snížení ocenění majetku skončí, OP se zruší a majetku se vrátí jeho původní účetní hodnota.

Podstatné je, že

OP nelze tvořit na zvýšení hodnoty majetku

, i kdyby k němu prokazatelně došlo. To je třeba případ pozemků a udržovaných staveb, jejichž tržní hodnota v čase obvykle narůstá, nebo výrobků, které se stanou „hitem“, za který zákazníci zaplatí „cokoli“, ačkoli výrobní náklady díky úsporám z rozsahu klesají. V tomto ohledu se tedy tato forma aktualizace účetní hodnoty majetku zásadně liší od přeceňování vybraných položek (zejména akcií) tzv. reálnou hodnotou ve smyslu

§ 27 ZÚ, která může jít i nad původní ocenění majetku.

Příklad 2

Opravné položky „opravují“ hodnotu majetku jen směrem dolů

Firmě Obchod, s. r. o., se podařilo v Číně výhodně koupit novinku, kterou na český trh zatím ještě nikdo nedováží. V účetním ocenění – pořizovací cenou – eviduje dané zboží například v ceně 500 Kč za jeden kus. Přitom firma předpokládá prodejní kusovou cenu 2 000 Kč. Krátce po prodeji se ukázalo, že poptávka je ještě vyšší, takže firma pružně zvýšila jednotkovou prodejní cenu na 5 000 Kč. Bez ohledu na tuto skutečnost – tržní hodnota zboží prokazatelně a významně stoupla – nesmí Obchod, s. r. o., navýšit účetní hodnotu tohoto zboží – ani formou OP, ani skrze přecenění na vyšší reálnou hodnotu, které totiž zásoby (zboží) nepodléhají. Zdálo by se, že to odporuje požadavku stanovenému v

§ 7 odst. 1 ZÚ, aby účetnictví věrně a poctivě zobrazovalo hospodářskou situaci účetní jednotky. Tento obecný účetní princip je totiž v případě (nejen) zásob překonán speciální účetní zásadou opatrnosti dle

§ 25 odst. 3 ZÚ zohledňující jen reálně dosažené zisky, nikoli potenciálně dosažitelné.

Po nějaké době se ale začaly objevovat technické a bezpečnostní problémy s touto „skvělou“ novinkou, a dokonce ji Česká obchodní inspekce zakázala dále uvádět na český trh. Skutečná kusová hodnota tak rázem spadla na nulu… V souladu se zmíněnou účetní zásadou opatrnosti je firma povinna zohlednit toto významné snížení hodnoty zásob zboží – které nepodléhají přecenění reálnou hodnotou – tvorbou opravné položky na plnou účetní hodnotu, tedy 500 Kč na jeden kus. Tímto opatřením klesla účetní hodnota problémové novinky na 0 Kč, což v tomto případě více méně odpovídá skutečné hodnotě, a účetnictví proto věrně zobrazuje stav majetku.

Ovšem firma aktivně hledala jiné uplatnění daného zboží, díky čemuž jej nakonec prodala ukrajinskému obchodnímu partnerovi, který využil menší ochrany spotřebitele na tamním trhu. Prodejní cena sice byla pouze 400 Kč za kus, takže obchod znamenal jednotkovou ztrátu 100 Kč, což je ale lepší výsledek než mínus celých 500 Kč za kus. Na toto zvýšení – dříve anulované – hodnoty zásob zboží opět účetní jednotka reagovala snížením již existující opravné položky z maximálních 500 Kč na kus na 100 Kč, aby účetní hodnota za jeden kus odpovídala jeho reálné prodejní ceně 400 Kč. Účetní hodnota zboží se díky tomu opět přiblížila jeho skutečnému stavu.

Opravné položky v účetnictví

Zákon o účetnictví tedy vyžaduje, aby účetnictví podávalo věrný a poctivý obraz předmětu účetnictví a finanční situace účetní jednotky, a to s přihlédnutím ke všem známým předvídatelným rizikům, možným ztrátám a snížením hodnoty majetku. Pokud je zjištěné snížení skutečné hodnoty majetku pouze přechodné, zaúčtuje se „oprava“ účetního ocenění – které ale stále odpovídá původní vyšší hodnotě – formou opravné položky k tomuto majetku. S přihlédnutím k

§ 55 vyhlášky č. 500/2002 Sb., kterou se provádí zákon č.

563/1991 Sb., o účetnictví, ve znění pozdějších předpisů (dále jen „

“) pro účetní jednotky, které jsou podnikateli účtujícími v soustavě podvojného účetnictví, můžeme shrnout, že

OP slouží k vyjádření přechodného snížení hodnoty majetku

:

–

které je prokázáno, a to zejména inventarizací majetku,

–

je dostatečně významné z pohledu dotyčné účetní jednotky,

–

není trvalého charakteru (kdy by nastoupily zvýšené odpisy nebo likvidace majetku) ani

–

není vyjádřeno jiným způsobem (jako např. zmíněným oceněním „reálnou hodnotou“).

Opravné položky tedy slouží k opravě, resp. snížení účetní hodnoty problémového majetku, jehož aktuální hodnota je z nejrůznějších důvodů dočasně nižší.

Pokud rizika pominou, OP se zruší a tím se obnoví původní účetní hodnota. Jestliže je budoucnost ještě temnější, pak se dle okolností buď OP zvýší, nebo se daný majetek odepíše, zlikviduje a vyřadí. Tato

účetní zásada opatrnosti se týká obecně veškerého majetku

. Výjimku mají jen účetní jednotky

vedoucí účetnictví ve zjednodušeném rozsahu

– což jsou dle

§ 9 odst. 3 a

4 ZÚ hlavně malé a mikro jednotky z řad fyzických osob a neziskových organizací nepodléhající povinnému auditu. V jejich případě speciálně stanoví

§ 13a ZÚ, že

se mohou u opravných položek omezit pouze na tzv. zákonné OP dle zvláštních právních předpisů – které se tvoří za stanovených podmínek pouze k pohledávkám

– a nebude to považováno za porušení účetních zásad věrného a poctivého obrazu předmětu účetnictví.

„

Tvorba opravných položek se účtuje na vrub nákladů a opravná položka se sníží, popřípadě zruší vyúčtováním ve prospěch nákladů,

pokud inventarizace neprokáže opodstatněnost její výše.

“

Kam konkrétně? Pro podnikatele je podle

§ 14 ZÚ závazná Směrná účtová osnova uvedená v příloze č. 4 k

VÚ, která předepisuje pouze příslušné účtové třídy a účtové skupiny, které slouží pro účtování o OP:

–

Účtová třída 0 – Dlouhodobý majetek

–

Účtová skupina 09 – Opravné položky k dlouhodobému majetku

–

Účtová třída 1 – Zásoby

–

Účtová skupina 19 – Opravné položky k zásobám

–

Účtová třída 2 – Krátkodobý finanční majetek a peněžní prostředky

–

Účtová skupina 29 – Opravné položky ke krátkodobému finančnímu majetku

–

Účtová třída 3 – Zúčtovací vztahy

–

Účtová skupina 39 – Opravné položky k zúčtovacím vztahům a vnitřní zúčtování

–

Účtová třída 5 – Náklady

–

Účtová skupina 55 – Odpisy, rezervy, … a opravné položky v provozní oblasti

–

Účtová skupina 57 – Rezervy a opravné položky v provozní oblasti

Volba konkrétních (syntetických, natožpak zpodrobňujících analytických) účtů je pak už v kompetenci účetních jednotek. Ovšem jak už tomu u lidí bývá, pokud si mohou dělat, co se jim zlíbí, dost často to dopadá tak, že se „opičí“ jeden po druhém, a nakonec více méně všichni dělají totéž. Přesně tak je tomu rovněž ohledně volby účtů, kde v praxi drtivě převažuje setrvání u účtů, které dříve firmám povinně stanovovaly účetní postupy. Důvod je ale pragmatický a ryze praktický, jednotný systém účtů značně usnadňuje práci účetních, jakož i psaní odborných publikací, školení, vzájemnou diskuzi účetních apod. Nejčastěji se proto setkáme s těmito účty OP:

–

Účtová skupina 09 – Opravné položky k dlouhodobému majetku:

–

091-Opravná položka k dlouhodobému nehmotnému majetku

–

092-Opravná položka k dlouhodobému hmotnému majetku

–

093-Opravná položka k dlouhodobému nedokončenému nehmotnému majetku

–

094-Opravná položka k dlouhodobému nedokončenému hmotnému majetku

–

095-Opravná položka k poskytnutým zálohám a závdavkům na dlouhodobý majetek

–

096-Opravná položka k dlouhodobému finančnímu nehmotnému majetku

–

Účtová skupina 19 – Opravné položky k zásobám:

–

191-Opravná položka k materiálu

–

192-Opravná položka k nedokončené výrobě

–

193-Opravná položka k polotovarům vlastní výroby

–

194-Opravná položka k výrobkům

–

195-Opravná položka k mladým a ostatním zvířatům a jejich skupinám

–

196-Opravná položka ke zboží

–

197-Opravná položka k zálohám a závdavkům na zásoby (příp. členěné dle druhu zásob)

–

Účtová skupina 29 – Opravné položky ke krátkodobému finančnímu majetku

–

291-Opravná položka ke krátkodobému finančnímu majetku

–

Účtová skupina 39 – Opravné položky k zúčtovacím vztahům a vnitřní zúčtování

–

391-Opravná položka k pohledávkám

–

Účtová skupina 55 – Odpisy, rezervy, … a opravné položky v provozní oblasti

–

558-Tvorba a zúčtování zákonných opravných položek v provozní oblasti

–

559-Tvorba a zúčtování ostatních opravných položek v provozní oblasti

–

Účtová skupina 57 – Rezervy a opravné položky v provozní oblasti

–

579-Tvorba a zúčtování opravných položek ve finanční činnosti

Pomineme-li zmíněnou výjimku účetních jednotek vedoucích účetnictví ve zjednodušeném rozsahu, tak

se účetní zásada opatrnosti týká obecně veškerého majetku

. Nicméně ve firemní praxi zcela převažují OP k pohledávkám, což je dáno nejen oprávněnou nejistotou, zda dlužník dostojí závazku, ale hlavně tím, že pouze tyto mohou být za určitých podmínek daňově uznatelné coby tzv. zákonné OP, jak dále upřesníme. Proč firmy, kromě povinně auditovaných…, tak nerady tvoří OP k jinému typu majetku, resp. tvoří jen daňově účinné OP?

1.

Jde o přirozenou snahu účetních jednotek, resp. jejich kompetentních účetních usnadňovat si už tak dosti svízelný a pracný účetní život, zvláště když jim to nijak neuškodí finančně ani na daních.

2.

Společníci a vrcholoví manažeři nemají rádi, když něco „zbytečně“ snižuje účetní zisk, první proto, že to pocítí na nižších podílech na zisku, a ti druzí bývají odměňováni přímo úměrně výši zisku.

3.

Nicméně svůj nemalý podíl viny mají rovněž mizivé (jestli vůbec nějaké) „výchovné a motivační“ sankce správců daně za tyto účetní nesprávnosti, jelikož tito jsou možná až příliš zahleděni do daní.

Příklad 3

Dopad OP na hospodaření a podíly na zisku

Společnost s ručením omezeným má potíže s odbytem zásob z důvodu konkurence a již překonaného technického provedení. Vedení společnosti tvoří její společníci, kteří jsou zainteresováni na podílech na zisku. Účetní oddělení se v rámci inventarizace snaží přes jejich odpor prosadit k problémovým zásobám zboží – v účetní hodnotě 1 mil. Kč – tvorbu ostatní OP na reálnější polovinu jejich stávající účetní hodnoty, tedy vytvořit OP ve výši 500 000 Kč.

Podle

§ 34 odst. 2 zákona č. 90/2012 Sb., o obchodních společnostech a družstvech (

zákon o obchodních korporacích), nesmí částka k rozdělení – v kapitálové společnosti a družstvu – překročit součet výsledku hospodaření posledního skončeného účetního období i let minulých, a ostatních fondů, které může

korporace

použít dle svého uvážení, snížený o příděly do rezervních a jiných fondů v souladu se zákonem a společenskou smlouvou. Ovšem daná firma vykazuje neuhrazenou účetní ztrátu minulých let 500 000 Kč, proto lze společníkům rozdělit jen část jejího výsledku hospodaření přesahujícího výši této ztráty.

Jak by toto očekávání společníků s. r. o. narušila případná tvorba účetně žádoucí OP k zásobám?

Vybraný firemní ukazatel s. r. o. za rok 2021 | | |

Výsledek hospodaření za účetní období („VH“) před případnou tvorbou OP | 1 500 000 | 1 500 000 |

| Tvorba ostatní OP k zásobám znamená zvýšení účetních nákladů, a tedy snížení VH | --- | -500 000 |

Výsledek hospodaření za účetní období po případném vytvoření OP k zásobám | | |

| Daňové korekce při transformaci VH na základ daně (uvažujeme jen OP ke zboží) | --- | +500 000 |

| Základ daně z příjmů s. r. o. (pro přehlednost neuvažujeme jiné daňové vlivy) | 1 500 000 | 1 500 000 |

| Daň z příjmů právnických osob za rok 2021 (19 % základu daně) | 285 000 | 285 000 |

| Disponibilní VH za rok 2021 (VH – daň z příjmů) | 1 215 000 | 715 000 |

Společníkům lze přiznat podíly na zisku nejvýše (disponibilní VH – 500 000 Kč) | | |

Je zřejmé, že práce účetních, potažmo doporučení auditora nebude snadné prosadit… Ukažme si, jak se volba bez/s OP odrazí v dalším roce, kdy dojde k levnějšímu výprodeji zásob za 600 000 Kč místo plánovaných tržeb 1,2 mil Kč. Do účetních i daňových nákladů se přesto dostane plná pořizovací cena zásob 1 mil. Kč.

Vybraný firemní ukazatel za rok 2022 | | |

VH za účetní období, ale ještě před zohledněním výprodeje problémových zásob | 2 000 000 | 2 000 000 |

Zahrnutí výnosu z prodeje problémových zásob do VH | +600 000 | +600 000 |

| Zrušení vytvořené ostatní OP k zásobám (sníží účetní náklady, a tím zvýší VH) | --- | +500 000 |

Zahrnutí nákladů z prodeje problémových zásob (plné pořizovací ceny) do VH | -1 000 000 | -1 000 000 |

Výsledek hospodaření po zahrnutí výprodeje zásob a zrušení OP ke zboží | | |

| Daňové korekce při transformaci VH na základ daně (uvažujeme jen OP ke zboží) | --- | -500 000 |

| Základ daně z příjmů s. r. o. (pro přehlednost neuvažujeme jiné daňové vlivy) | 1 600 000 | 1 600 000 |

| Daň z příjmů právnických osob za rok 2022 (19 % základu daně) | 304 000 | 304 000 |

| Disponibilní VH za rok 2022 (VH – daň z příjmů) | 1 296 000 | 1 796 000 |

Společníkům lze přiznat podíly na zisku nejvýše (disponibilní VH – 500 000 Kč) | | |

V tomto druhém roce (2022), resp. při výplatě v roce 2021 by se tak ke společníkům nebránícím tvorbě ostatních OP k zásobám v roce 2021 dostaly podíly na zisku „zadržené“ dočasně z důvodu účetní opatrnosti:

–

maximální podíly na zisku při variantě bez OP = 715 000 Kč + 796 000 Kč = 1 511 000 Kč,

–

maximální podíly na zisku při variantě s OP = 215 000 Kč + 1 296 000 Kč = 1 511 000 Kč.

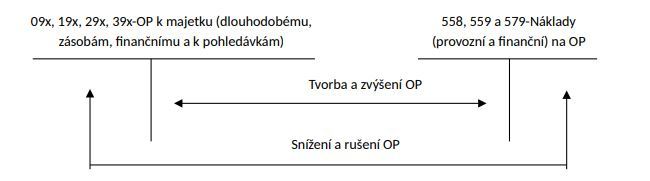

Schematicky se tedy o opravných položkách účtuje následujícími souvztažnostmi:

Tvorba a zvýšení OP se tak účtuje na stejné nákladové účty jako jejich snížení a zrušení, což se podle

§ 58 odst. 1 písm. d) VÚ nepovažuje za porušení zákazu vzájemného zúčtování

. Ve Výkazu zisku a ztráty

alias

ve Výsledovce se vykazuje pouze výsledná změna stavu všech opravných položek za účetní období, která může být kladná nebo záporná. Nicméně o každé OP k jednotlivému majetku je nutno účtovat odděleně na samostatný rozvahový účet, a nikoli vykazovat jen jakousi úhrnnou výši OP k veškerému majetku dotyčné účetní jednotky.

Můžeme předeslat, že takto jednoduché je to pouze na poli účetním, zatímco pro účely daní z příjmů je zapotřebí samostatně přistupovat ke zvýšení

versus

ke snížení tvorby OP, což předpokládá pečlivou evidenci…

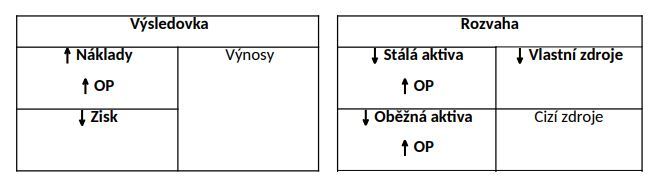

Naznačme si, k čemu dojde využitím – tvorbou nebo zvýšením – OP v účetnictví ( zvýšení, snížení):

Je zřejmé, že

nasazení OP sníží celkový úhrn rozvahy

. A to na straně aktiv tím, že poníží účetní stav (hodnotu) oběžných aktiv (zásob, pohledávek), případně stálých aktiv (dlouhodobého majetku). Současně na straně pasiv dojde ve stejné výši ke snížení účetního zisku (zvýšením nákladu na tvorbu OP), a tím pádem také vlastního kapitálu

alias

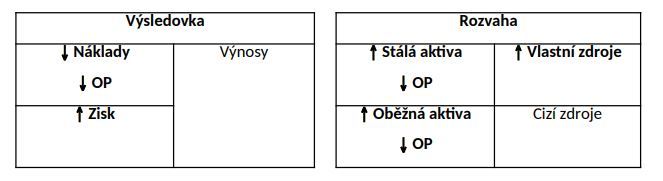

vlastních zdrojů. Právě opačný účetní dopad bude mít zrušení, případně snížení OP.

Přechodné snížení hodnoty samozřejmě může postihnout nejen v úvodu zmíněné obilí. Jak bylo víckrát zmíněno, v praxi jsou zdaleka

nejčastějším předmětem tvorby opravných položek pohledávky

. Jak si záhy náležitě upřesníme, hlavním důvodem není ani tak pečlivé lpění účetních na „zásadě opatrnosti“ u

a priori

vždy nejistých slibů dlužníků, že zaplatí, nýbrž

snaha ušetřit na dani z příjmů

. Protože pouze u tohoto typu majetku mohou být OP daňově uznatelným nákladem – navíc za nijak zvlášť náročných podmínek. Takže „účetní hrátky na věrné a poctivé zobrazení hospodaření“ tímto nabývají pragmatický finanční rozměr reálné úspory na dani, a to – jak si také upřesníme – nejen ohledně samotné tvorby OP, ale i při odpisu a prodeji problémové pohledávky.

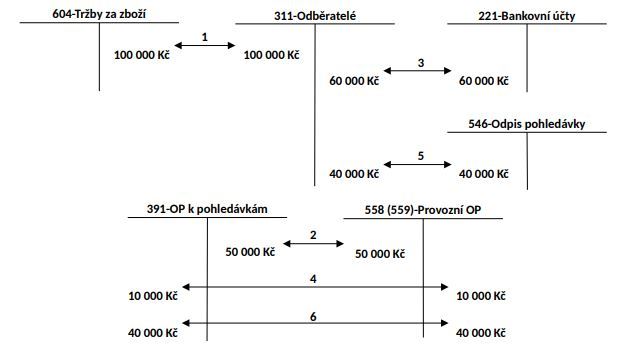

Příklad 4

Objasnění principu OP k pohledávkám

ABC, s. r. o., dodala zboží firmě X za 100 000 Kč (účetní případ č. 1). Dlužník se ale neměl k placení, tím klesla hodnota pohledávky. Věřitel pokles hodnoty majetku (vázané v pohledávce) účetně vyjádřil tvorbou OP k ní ve výši 50 % (č. 2). Po čase dlužník uhradí z pohledávky alespoň 60 000 Kč (č. 3), adekvátně proto věřitel sníží opravnou položku na zbylých 40 000 Kč (č. 4). Načež však dlužník skončil v insolvenci a posléze zanikl. Současně zanikla i pohledávka (č. 5), pročež věřitel pochopitelně zrušil také zbytek opravné položky k ní. (č. 6).

Příklad 5

Opravná položka k zásobám

Společnost s ručením omezeným prodává potraviny, o nichž účtuje průběžnou metodou A. Inventarizace v prosinci 2021 odhalila, že u části z nich v účetním ocenění 1 mil. Kč skončí použitelnost v lednu 2022. Protože byla obava, že se včas neprodají, byla na 40 % těchto zásob vytvořena OP. V lednu 2022 se prodala polovina, zbytek byl zlikvidován.

| 31. 12. 2021 | Konečný stav zásob (1 mil. z nich má použitelnost do ledna 2022) | 10 000 000 | 132 | --- |

| 31. 12. 2021 | Tvorba 40 % OP jen k potravinám s použitelností do ledna 2022 | 400 000 | 559 | 196 |

| Leden 2022 | Prodej potravin za leden – prodejní cena bez DPH | 5 000 000 | 211 | 604 |

| Prodej potravin za leden – úbytek zboží v jeho pořizovací ceně | 4 000 000 | 504 | 132 |

| Likvidace neprodaných potravin po datu použitelnosti | 500 000 | 549 | 132 |

| Zrušení OP k vyřazeným (prodaným a zlikvidovaným) potravinám | 400 000 | 196 | 559 |

U pohledávek a zásob jsou důvody pro OP vcelku jasné, nicméně najdeme je třeba i u dlouhodobého hmotného majetku. Například byl odcizen a k datu účetní závěrky není známa reálná šance na vypátrání, ani zda jej bude pak nutno opravit, dále třeba kvůli poškození (závadám) výrobní linky (stroj), která musí být na delší čas odstavena, nebo se vyskytly potíže (právní, technické, archeologický průzkum…) při výstavbě či rekonstrukci výrobní haly.

Zákonné

versus

ostatní opravné položky

Jak známo, základ daně z příjmů v případě účetních jednotek vychází z účetního výsledku hospodaření, jak vyplývá z

§ 23 odst. 2 a

10 zákona č. 586/1992 Sb., o daních z příjmů (dále jen „

ZDP“), pokud

ZDP nebo zvláštní právní předpis nestanoví jinak. S tímto obecným přístupem ale ohledně opravných položek finanční správa pochopitelně nevystačila, jelikož coby nepeněžité účetní operace by pak jejich účelová tvorba mohla představovat nechtěný způsob daňové optimalizace… Proto najdeme v

§ 25 odst. 1 písm. v) ZDP daňovou specialitu narušující hladký daňový vliv zaúčtovaných OP. Podle tohoto zvláštního (tedy silnějšího) ustanovení totiž

za daňově uznatelný výdaj (náklad) nelze uznat zejména

:

–

„tvorbu opravných položek na vrub nákladů20)

(poznámka: odkaz směřuje obecně na

ZÚ),

–

s výjimkou uvedenou v § 24“.

Jestliže by tedy již dále ohledně OP nebyla v odkazovaném ustanovení

§ 24 ZDP žádná daňově vstřícná výjimka, zůstaly by všechny OP daňově neúčinným nákladem. Jak ale čtenář správně tuší, není tomu tak, neboť na ně výslovně pamatuje § 24 odst. 2 písm. i), díky kterému

jsou daňově uznatelným výdajem (nákladem)

:

–

„… opravné položky, jejichž způsob tvorby a výši pro daňové účely stanoví zvláštní zákon22a)

[pozn. autora: odkaz míří na

zákon č.

593/1992 Sb., o rezervách pro zjištění základu daně z příjmů

, ve znění pozdějších předpisů (dále jen „

“), proto se jim přezdívá „

zákonné OP

“]

–

a odstavec 9 pro případy, kdy pohledávka byla nabyta přeměnou131)

…“

(pozn. autora: odkaz směřuje na zákon č.

125/2008 Sb., o přeměnách obchodních společností a družstev).

Odkazovaný odstavec 9 v rámci

§ 24 ZDP se speciálně věnuje převzetí zákonných OP v rámci přeměn:

–

„

U pohledávky nabyté při přeměně

131), nebyla-li nikdy součástí podrozvahových účtů zanikající nebo rozdělované obchodní

korporace

,

pokračuje nástupnická obchodní

korporace

v odpisu pohledávky

22b) nebo

v tvorbě opravné položky,22a) jako by ke změně v osobě věřitele nedošlo

, a to maximálně do výše, v jaké by mohla uplatnit odpis nebo tvorbu opravné položky zanikající nebo rozdělovaná obchodní

korporace

.“

Ohledně snižování a rušení zákonných OP již v

ZDP žádné speciální daňové ustanovení nenajdeme, není totiž zapotřebí, jelikož pak není daňovým problémem převzít účetní postup, který znamená snížení nákladu účtováním na stranu Dal účtu 558-Tvorba a zúčtování zákonných opravných položek v provozní činnosti, což prakticky řečeno znamená zvýšení jak účetního výsledku hospodaření, tak pak návazně i základu daně z příjmů.

Naproti tomu na

čistě účetní „ostatní OP“

– které se ad výše netěší daňové uznatelnosti –

při jejich snížení a rušení

daňový zákon výslovně pamatuje, jinak by nespravedlivě také zvýšily základ daně. Podle

§ 23 odst. 3 písm. c) bodu 3 ZDP je účetní výsledek hospodaření, potažmo

základ daně z příjmů možno snížit o

:

„

částky související s rozpouštěním… opravných položek, jejichž tvorba nebyla pro daňové účely výdajem (nákladem)

na dosažení, zajištění a udržení příjmů,

pokud jsou

podle zvláštního právního předpisu

20) zaúčtovány ve prospěch nákladů

nebo výnosů“.

V návaznosti na právě uvedené dvojí daňové pojetí opravných položek se tyto člení do dvou velkých účetně daňových kategorií:

–

:

–

Jak už také zaznělo, své označení nedostaly proto, že by na rozdíl od těch ostatních OP byly „legální“, ale důvodem je, že je upravuje speciální zákon o rezervách pro zjištění základu daně z příjmů.

–

Zákon o rezervách rozlišuje 6 druhů zákonných OP, z nichž se většiny běžných podnikatelů týkají tři zvýrazněné:

–

Bankovní OP k nepromlčeným pohledávkám z úvěrů (

§ 5 ZoR).

–

Opravné položky kampeliček aj. finančních institucí k pohledávkám ze spotřebitelských úvěrů lidem (

§ 5a ZoR).

–

„Insolvenční OP“ k pohledávkám za dlužníky v insolvenčním řízení (

§ 8 ZoR).

Lze je tvořit

až do plné výše 100 % rozvahové hodnoty

pohledávky včas přihlášené u soudu o úpadku dlužníka.

–

„Časové OP“ k nepromlčeným pohledávkám splatným po 31. 12. 1994 (

§ 8a ZoR)

. Tvoří se postupně v závislosti na době od splatnosti pohledávky – proto „časové“.

Po uplynutí 18 měsíců až do 50 % neuhrazené rozvahové hodnoty a po 30 měsících až do výše 100 %.

Jen u pohledávek od hodnoty 200 000 Kč (při vzniku) nabytých postoupením je podmínkou také aktivní vymáhání.

–

„Ručitelské OP“ k pohledávkám z titulu ručení za celní dluh (

§ 8b ZoR).

–

„Malé OP“ k relativně malým pohledávkám do 30 000 Kč (

§ 8c ZoR). Lze je tvořit již po 12 měsících od splatnosti

pohledávky na plnou neuhrazenou hodnotu (100 %), a to nejvýše do hodnoty pohledávek vůči témuž dlužníkovi

za zdaňovací (zdaňované) období 30 000 Kč.

–

Ostatní

alias

nedaňové OP:

–

Jak bylo uvedeno výše, účetní zásada opatrnosti

vyžaduje OP tvořit obecně u veškerého majetku, nejen u pohledávek

– při zjištění jejich významného přechodného snížení hodnoty, které není vyjádřeno jinak, zejména reálnou hodnotou, nebo u cizoměnových aktiv přepočtem aktuálním kursem.

–

Jejich tvorba (zvýšení) dle

§ 25 odst. 1 písm. v) ZDP není daňovým výdajem

ani zrušení (snížení)

dle

§ 23 odst. 3 písm. c) bod 3 ZDP, proto je nutno je vyloučit ze základu daně:

–

u osob právnických na řádku 40 (tvorba a zvýšení ostatních OP) a na řádku 112 (jejich snížení a zrušení) II. oddílu přiznání k dani z příjmů PO, s bližším rozepsáním ve zvláštní příloze k přiznání;

–

u účtujících osob fyzických na řádku 105 (tvorba a zvýšení ostatních OP), resp. řádku 106 (jejich snížení a zrušení) přílohy č. 1 přiznání k dani z příjmů FO s rozpisem v následujících tabulkách E.

Jak bylo řečeno, ostatní OP nemusejí tvořit účetní jednotky vedoucí účetnictví ve zjednodušeném rozsahu

podle

§ 9 a

13a ZÚ –

mohou ale tvořit zákonné OP

– přičemž to nebude posouzeno negativně jako porušení účetní zásady opatrnosti. Dodejme, že se jedná zejména o fyzické osoby a neziskovky nepodléhající povinnému auditu, ale nikoli o s. r. o., třebaže sestavují účetní závěrku ve zkráceném rozsahu, což je něco jiného.

Opravé položky jsou čistě účetním nástrojem podvojného účetnictví – ať už jde o ostatní OP, nebo zákonné OP.

Proto je z principu nemohou tvořit fyzické osoby, které neúčtují, ale vedou daňovou evidenci (

§ 7b ZDP), záznamy o příjmech a výdajích z nájmu (

§ 9 odst. 6 ZDP), natožpak fyzické osoby uplatňující neprokazované, tzv. paušální výdaje – ani vybrané neziskové organizace, které vedou tzv. jednoduché účetnictví v souladu s

§ 1f a

13b ZÚ.

Příklad 6

Opravné položky v daňovém přiznání k dani z příjmů právnických osob (DPPO)

Vykazování OP v daňovém přiznání k dani z příjmů právnických osob je poměrně náročné, paradoxně zejména ve vztahu k nedaňovým ostatním OP. Sice se ostatní OP účtují vždy proti jednomu nákladovému účtu, ale v přiznání nelze zůstatek účtů OP vykázat jednou položkou, je třeba zvlášť vyloučit stranu MD a stranu D.

Metodika přístupu k opravným položkám v rámci daňového přiznání k DPPO je následující:

–

Tvorba a zvýšení ostatních (čistě účetních) OP

se účtuje na MD 559 (579), a jsou tedy ve výchozím účetním výsledku hospodaření na řádku 10 přiznání. Protože nejde o daňově účinné náklady dle

§ 25 odst. 1 písm. v) ZDP, bude o ně zvýšen základ daně na ř. 40. Načež se tyto vyloučené účetní náklady na tvorbu ostatních OP uvedou v tabulce A přílohy č. 1 II. oddílu, a to jen stručně coby součást účtové skupiny 55 Odpisy… a OP.

–

Snížení a zrušení ostatních (čistě účetních) OP

je účtováno na D 559 (579), takže sníží výchozí účetní zisk na řádku 10 přiznání. Protože opět nejde o daňově účinné položky [

§ 23 odst. 3 písm. c) bod 3 ZDP], lze o ně snížit základ daně na řádku 112 II. oddílu a k němu dotvořit zpodrobňující zvláštní přílohu, kde se podle pokynů popíše, z jakého titulu se upravuje účetní výsledek hospodaření a jak částku poplatník vypočetl.

–

Tvorba, změny a rušení zákonných OP

se v základní části přiznání neřeší, protože je stejný pohled účetní i daňový; tyto účetní případy tak zůstávají součástí řádku 10 II. oddílu přiznání. Dále se zákonné OP rozepíší v členění dle typu

§ 8 až 8c ZoR do tabulky C písm. a) v příloze č. 1 II. oddílu, jak přibližuje tabulka.

Příloha č. 1 II. oddílu (Daňové přiznání k DPPO za rok 2021) |

| | | |

Tabulka C písm. a) – Daňově účinný odpis pohledávek a zákonné opravné položky |

| 1 a 2 | Tyto řádky se nevyplňují | --- |

| 3 | Tzv. insolvenční zákonné OP ( § 8 ZoR) nově vytvořené v roce 2021 | MD 558 |

| 4 | Celkový stav insolvenčních OP k 31. 12. 2021 (nově vytvořených i starých) | D 391.1 |

| 5 | Celkový stav pohledávek, k nimž lze tvořit časové OP ( § 8a ZoR) k 31. 12. 2021 | MD 311,… AÚ |

| 6 | Časové zákonné OP ( § 8a ZoR) nově vytvořené v roce 2021 | MD 558 |

| 7 | Celkový stav časových OP ( § 8 ZoR) k 31. 12. 2021 (nově vytvořených i starých) | D 391.2 |

| 8 | Zákonné OP z titulu ručení za clo ( § 8b ZoR) nově vytvořené v roce 2021 | MD 558 |

| 9 | Celkový stav OP z titulu ručení ( § 8b ZoR) k 31. 12. 2021 (nově tvořených i starých) | D 391.3 |

| 10 | Zákonné OP k pohledávkám do 30 000 Kč ( § 8c ZoR) nově vytvořené v roce 2021 | MD 558 |

| 11 | Celkový stav OP k pohledávkám do 30 000 k 31. 12. 2021 (nově tvořených i starých) | D 391.4 |

| 12 | | MD 546.1 |

Tři daňové výhody zákonných opravných položek

Podnikatele vedoucí podvojné účetnictví v principu trápí, že musejí zdanit výnosy již při dodání zboží (výrobku) nebo poskytnutí služby, bez ohledu na to, zda jim odběratel pohledávku nakonec uhradí. Názorně se to vyjeví u firmy, která má pouze jednu velkou zakázku za celý rok. Nejde „jen“ o to, že nemá příjem – který však, coby výnos z pohledávky, musí zdanit – ale reálně musela ze svého (nebo ještě dráž na úvěr) financovat bezpočet souvisejících výdajů. Tento daňový problém naopak netrápí OSVČ s daňovou evidencí nebo paušálními výdaji, které zdaňují až skutečné přijaté platby, nikoli již vzniklé pohledávky. Účelem zákonných

alias

daňových OP je zmírnit tyto nepříznivé daňové dopady neuhrazených pohledávek u poplatníků vedoucích podvojné účetnictví.

Příklad 7

Nezaplacená pohledávka bez zákonné OP

Stavební firma Bytové domy, s. r. o., pracovala celý rok 2021 na jedné velké zakázce – výstavba bytového domu pro developera. Na úhradu s tím spojených provozních nákladů získala od developera v létě 2021 zálohu 20 mil. Kč, zbývajících potřebných 10 mil. Kč nákladů kryla střednědobým úvěrem s úrokem 5 %

p. a.

K dodání bytového domu za dohodnutou cenu 40 mil. Kč došlo na jaře 2022. Vzhledem k ochromení ekonomiky aktuální hypoteční krizí zapříčiněnou „léčbou“ inflace ČNB růstem úroků se ovšem developer dostal do druhotné platební neschopnosti, protože jeho „nedostupné“ byty se přestaly kupovat. Bytové domy, s. r. o., proto z pohledávky na zbylých 20 mil. Kč nedostala nic. Developer v létě 2022 tzv. spadl do konkursu, který skončí jeho zánikem v roce 2023, přičemž z této nezajištěné pohledávky stavební firmě připadne slušných 25 %.

V roce 2021 firma sice vynaložila 25 mil. Kč, které ale nebyly účetně ani daňově náklady, protože nedošlo k realizaci zakázky (neuvažujeme dílčí plnění), naběhlé náklady se jen promítly do nedokončené výroby. Za rok 2022 bude mít základ daně z příjmů = výnosy - náklady = 10 mil. Kč. Tomu bude odpovídat její daň z příjmů 19 %. Jak vypadá finanční a daňová situace v daném období, shrnuje tabulka; DPH neuvažujeme.

| | Popis účetních případů stavební firmy (jde pouze o stručný výběr) | | | |

| | | | | |

| | Přijetí zálohy | 20 000 000 | 221 | 324 | --- | |

| Přijetí střednědobého úvěru | 10 000 000 | 221 | 461 | --- |

| Náběh nákladů na výstavbu bytového domu | 25 000 000 | 5xx | různé účty | -25 mil. Kč |

| Vykázání nedokončené výroby k 31. 12. | 25 000 000 | 121 | 581 | +25 mil. Kč |

| | Náběh zbývajících nákladů na výstavbu | 5 000 000 | 5xx | různé účty | -5 mil. Kč | |

| Převod nedokončené výroby na výrobek | 25 000 000 | 581 | 121 | -25 mil. Kč |

| Dokončení výrobku (bytového domu) | 30 000 000 | 123 | 583 | +30 mil. Kč |

| Prodej výrobku (bytového domu) | 30 000 000 | 583 | 123 | -30 mil. Kč |

| Pohledávka z titulu prodeje bytového domu | 40 000 000 | 311 | 601 | +40 mil. Kč |

| Započtení přijaté zálohy na pohledávku | 20 000 000 | 324 | 311 | --- |

| Splatná daň z příjmů stavební firmy 2022 | 1 900 000 | 591 | 341 | --- |

| | Úhrada daně z příjmů firmy za rok 2022 | 1 900 000 | 341 | 221 | --- | |

| Úhrada 25 % pohledávky dlužníka v úpadku | 5 000 000 | 221 | 311 | --- |

| Odpis zůstatku pohledávky po konkursu | 15 000 000 | 546 | 311 | - 15 mil |

V úhrnu za roky 2021 až 2023 nevznikl stavební firmě z výstavby bytového domu ekonomický zisk – ale ztráta 5 mil. Kč. To odpovídá reálné situaci, když za vynaložených 30 mil. Kč na výstavbu domu dostala zaplaceno pouze 25 mil. Kč. Ovšem přesto musela za „ziskový“ rok 2022 zaplatit v roce 2023 daň z příjmů 1 900 000 Kč ze svého. Sice za tento další rok 2023 firma vykáže daňovou ztrátu, to ovšem nijak nezmírní fakt, že její ekonomickou újmu dále prohloubila daň z příjmů 2022; reálně by firma asi tento rok nepřežila. Dodejme, že odpis pohledávky (zde 15 mil. Kč) za zaniklým dlužníkem je daňově uznatelný dle

§ 24 odst. 2 písm. y) ZDP.

Příklad 8

Přínos zákonné OP u nezaplacené pohledávky

Jak by se změnila účetní, finanční a daňová situace stavební firmy z minulého příkladu, kdyby využila dobrodiní zákonné OP k pohledávce vůči problémovému dlužníkovi (developerovi), kterou lze vytvořit – jak si za chvíli upřesníme – v maximální možné výši 100 % neuhrazené části pohledávky ihned při zahájení insolvenčního řízení s dlužníkem. Samozřejmě předpokládáme splnění stanovených podmínek

ZoR. Změny zvýrazněny tučně.

| | Popis účetních případů stavební firmy (jde pouze o stručný výběr) | | | |

| | | | | |

| | Stejné účtování jako v původním příkladu | dtto | dtto | dtto | dtto | 0 Kč |

| | Náběh zbývajících nákladů na výstavbu | 5 000 000 | 5xx | různé účty | -5 mil. Kč | |

| Převod nedokončené výroby na výrobek | 25 000 000 | 581 | 121 | -25 mil. Kč |

| Dokončení výrobku (bytového domu) | 30 000 000 | 123 | 583 | +30 mil. Kč |

| Prodej výrobku (bytového domu) | 30 000 000 | 583 | 123 | -30 mil. Kč |

| Pohledávka z titulu prodeje bytového domu | 40 000 000 | 311 | 601 | +40 mil. Kč |

| Započtení přijaté zálohy na pohledávku | 20 000 000 | 324 | 311 | --- |

Vytvoření 100% zákonné „insolvenční“ OP | | | | |

Splatná daň z příjmů stavební firmy za 2022 | | | | |

| | Úhrada daně z příjmů firmy za rok 2022 | | | | | |

| Úhrada 25 % pohledávky dlužníka v úpadku | 5 000 000 | 221 | 311 | --- |

| Odpis zůstatku pohledávky po konkursu | 15 000 000 | 546 | 311 | -15 mil. Kč |

Zrušení zákonné OP k odepsané pohledávce | | | | |

V úhrnu za roky 2021 až 2023 stavební firma Bytové domy, s. r. o., nemá z výstavby domu pro developera žádný ekonomický zisk, ale naopak opět ztrátu 5 mil. Kč. Tentokrát ale díky uplatnění zákonné (daňové) opravné položky k neuhrazené pohledávce byl zcela anulován základ daně z příjmů tohoto věřitele za rok 2022, proto také jeho daň z příjmů za tento rok bude nulová. Rozpuštění zákonné OP v dalším roce 2023 – při zániku dané pohledávky – sice naopak bude znamenat zvýšení základu daně o 20 mil. Kč, což ale bude anulováno dvěma faktory. Jednak daňově účinným odpisem neuhrazené části pohledávky 15 mil. Kč, jednak odpočtem daňové ztráty z předešlého roku podle

§ 34 ZDP. Podstatné ovšem je, že díky tvorbě zákonné OP v roce 2022 nemusela firma platit pro ni zřejmě likvidační daň z nerealizovaných příjmů, a snáze proto může krizi překonat.

Zákonné OP

mají pro účtujícího věřitele z pohledu daní z příjmů

tři podstatné daňové výhody

:

1.

Snižují základ daně z příjmů zvýšený vznikem zatím neuhrazené (dlužníkem nesplněné) pohledávky.

–

Vlastní pohledávku o jmenovité hodnotě 10 000 Kč dlužník neuhradí ani zčásti:

–

pokud k ní věřitel nevytvořil zákonnou OP, zdaní celý účetní výnos 10 000 Kč,

–

pokud k ní věřitel vytvořil zákonnou OP 5 000 Kč, zdaní pouze zbylých 5 000 Kč.

–

V praxi je ale praktickým problémem časový odstup tvorby zákonné OP v jiném (pozdějším) roce, a proto k určitému zdanění alespoň části neinkasované pohledávky obvykle dochází… To nebyl případ stavební firmy Bytové domy, s. r. o., v příkladu výše, která měla štěstí v neštěstí, že její dlužník (developer) tzv. spadl do insolvenčního (konkursního) řízení již v roce vzniku pohledávky, častější bývá delší prodleva.

2.

Při postoupení pohledávky zvyšují její daňovou hodnotu

[

§ 24 odst. 2 písm. s) ZDP].

–

Vlastní pohledávku s nominální hodnotou 10 000 Kč věřitel prodá za 3 000 Kč:

–

pokud k ní nevytvořil zákonnou OP, budou daňovým výdajem pouze ony 3 000 Kč (příjem),

–

jestliže k ní vytvořil zákonnou OP ve výši 5 000 Kč, bude daňový výdaj o to vyšší, 8 000 Kč.

3.

Odpis pohledávky je do výše k ní vytvořené zákonné OP daňově účinný

[

§ 24 odst. 2 písm. y) ZDP].

–

Vlastní pohledávku 10 000 Kč věřitel účetně odepíše pro nedobytnost odúčtováním na MD účtu 546:

–

pokud k ní nevytvořil zákonnou OP, nebude daňovým výdajem ani koruna; nicméně i bez zákonné OP je odpis pohledávky daňově účinný, jsou-li splněny speciální podmínky týkající se dlužníka (např. u něho soud zrušil konkurs pro zcela nepostačující majetek, nebo když zemřel, resp. zanikl),

–

jestliže k ní ale vytvořil zákonnou OP 5 000 Kč, bude daňovým výdajem tato částka 5 000 Kč; a to bez ohledu na to, zda konkrétní situace dlužníka umožňuje daňově uznatelný odpis pohledávky.

Obecné podmínky tvorby zákonných opravných položek

Pro tvorbu zákonných OP všech typů (až na výslovné výjimky uváděné v rámci speciálních ustanovení

ZoR, týkající se zejména bank, kampeliček a ručitelů za clo) platí

obecná pravidla

stanovená v

§ 2 až 4 ZoR:

1.

Podmínka zaúčtování:

–

Zákonné OP lze tvořit pouze k pohledávce zachycené na rozvahových účtech dotyčného poplatníka.

–

Rovněž samotná OP k pohledávce musí být zaúčtována podle zvláštního (účetního) právního předpisu.

2.

Maximální výše zákonné OP:

–

Opravná položka se tvoří maximálně do výše neuhrazené rozvahové hodnoty pohledávky.

–

Prakticky vyjádřeno se jedná o jmenovitou hodnotu pohledávky vlastní nebo o pořizovací cenu cizí.

3.

Pohledávka není promlčena:

–

Zákonné OP lze tvořit pouze k nepromlčeným pohledávkám splatným po 31. 12. 1994.

–

Promlčecí lhůta obchodních pohledávek je obecně 3 roky, z čehož ovšem existuje řada výjimek.

–

Po dobu soudního řízení (včetně například insolvenčního řízení) i jindy promlčecí lhůta neběží.

4.

Pohledávka byla při vzniku zdanitelným výnosem:

–

Zkoumá se tedy stav v okamžiku vzniku pohledávky, na to pozor při nabytí pohledávky postoupením.

–

Alternativně mohl být základ daně zvýšen snížením nákladů, nebo rozvahovou opravou minulých let.

–

Zákonné OP nelze tvořit k výnosům osvobozeným od daně nebo podléhajícím tzv. srážkové dani.

–

Vyloučeny jsou výnosy zahrnované do „samostatného základu daně“ (kapitálové příjmy ze zahraničí).

5.

Věcně vyloučené jsou pohledávky:

–

z cenných papírů a ostatních investičních nástrojů (např. na nominále dluhopisu), z úvěrů a

zápůjček,

–

z ručení (výjimkou je výše zmíněná OP k pohledávce z titulu ručení za celní dluh),

ze záloh

,

–

z plnění ve prospěch vlastního kapitálu, z úhrady ztráty obchodní

korporace

,

ze smluvních

sankcí

,

–

nabyté bezúplatně anebo zahrnuté do tzv. souboru pohledávek ve smyslu

§ 24 odst. 14 ZDP.

6.

Úhrada za pořízení cizí pohledávky:

–

Při nabytí pohledávky úplatným postoupením (koupí) může postupník (nový věřitel) tvořit zákonné OP, jen pokud postupiteli (původnímu, resp. předešlému věřiteli) uhradil celou pořizovací cenu pohledávky.

7.

Protisměrné pohledávky mezi věřitelem a dlužníkem:

–

Věřitel nesmí tvořit zákonné OP k pohledávkám – vyjma bankovních a insolvenčních OP, pokud má současně

k dlužníkovi splatné dluhy

a neprovede jejich vzájemný zápočet.

–

Toto omezení se dále netýká případů, kdy dlužník právním jednáním zpochybní pohledávku věřitele.

Příklad 9

Pozor na podmínku zdanění pohledávky při jejím vzniku

V praxi se občas zapomíná na podmínku ad 4), že pohledávka byla při vzniku zdanitelným výnosem. To je třeba vždy pečlivě ověřit především u cizích pohledávek nabytých postoupením od jiných věřitelů. Tuto skutečnost je vhodné si nechat potvrdit postupitelem – pod hrozbou smluvní pokuty – ve smlouvě o postoupení.

Z téhož důvodu nemohou zákonné OP tvořit ani fyzické osoby (OSVČ) u pohledávek, s nimiž přešly na účetnictví. A to přesto, že v souladu s § 23 odst. 8 písm. b) a přílohou č. 3 k

ZDP musejí tyto pohledávky zdanit buď jednorázově, nebo postupně během následujících 9 let podle

§ 23 odst. 14 ZDP (tj. každý rok určitou část).

„Insolvenční“ zákonné opravné položky

Lze je tvořit u dlužníků v insolvenčním řízení

až do 100 % rozvahové hodnoty

(jmenovitá hodnota, pořizovací cena)

pohledávek přihlášených u soudu

od zahájení insolvenčního řízení

do konce lhůty stanovené v rozhodnutí soudu o úpadku

, která podle

§ 136 insolvenčního zákona č.

182/2006 Sb., ve znění pozdějších předpisů činí dva měsíce, resp. 30 dnů, je-li spojeno s povolením oddlužení. Při řešení úpadku reorganizací pak namísto přihlášky pohledávky stačí, že dlužník věřitelovu pohledávku správně uvedl v seznamu svých dluhů dle § 319 odst. 2 dtto.

Insolvenční zákonné OP je ovšem

možno tvořit pouze v tom (zdaňovacím/zdaňovaném) období, v němž byla pohledávka u insolvenčního soudu přihlášena

, přičemž je ale nelze tvořit k pohledávkám vzniklým mezi spojenými osobami ve smyslu

§ 23 odst. 7 ZDP. K pohledávkám přihlášeným po lhůtě stanovené soudem tedy již není možné tvořit zákonnou OP insolvenční, to ale ještě

a priori

nebrání tvorbě zákonné OP jiného typu.

Příklad 10

Výrobce, a. s., v září 2022 dodá tzv. na fakturu výrobky firmě X, s. r. o., která ale za ně nic nezaplatí. V prosinci 2022 věřitel zjistí, že na dlužníka X byl prohlášen konkurs, a soudem stanovená lhůta pro přihlášení pohledávek skončí 31. 1. 2023. Pokud přihlásí u insolvenčního soudu uvedenou pohledávku za dlužníkem:

–

ještě v prosinci 2022, bude k ní moci vytvořit „insolvenční“ zákonnou OP ve výši 100 % v roce 2022,

–

až v lednu 2023, bude k ní moci vytvořit „insolvenční“ zákonnou OP ve výši 100 % až v roce 2023,

–

až v únoru 2023, přičemž ji insolvenční správce ještě zahrne mezi pohledávky přihlášené do konkursu, pak sice nebude moci vytvořit zákonnou OP „insolvenční“, ale může tvořit „časovou“ zákonnou OP, viz dále,

–

sice včas, ale insolvenční správce pohledávku neuzná, resp. její existenci zpochybní, pak k ní věřitel nebude moci vytvořit žádnou zákonnou OP. Vyplývá to z Koordinačního výboru č. 375/11.07.12 „Změna tvorby opravné položky podle § 8 na tvorbu opravné položky podle § 8c“; dostupné na webu Finanční správy ČR.

„Časové“ zákonné opravné položky

Zdaleka ne každý dlužník skončí v insolvenčním řízení. Pak může účtující věřitel zpravidla využít další typ zákonných OP

tvořených postupně v závislosti na době od splatnosti pohledávky

, proto se jim přezdívá „časové“ - postupně narůstají s časem od sjednané, případně zákonem určené splatnosti. Tyto OP

nelze tvořit

k pohledávkám již dříve odepsaným, nebo za upsaný vlastní

kapitál

, ani vzniklým

mezi spojenými osobami

.

Časové zákonné OP k pohledávkám (vzniklým po 1. 1. 2014, kdy došlo k úpravě těchto OP v ZoR) |

| | Pohledávky nabyté postoupením , jejichž hodnota při vzniku byla nad 200 000 Kč | Všechny ostatní pohledávky | |

| | Ohledně pohledávky bylo zahájeno řízení: - rozhodčí, - soudní nebo - správní, kterého se poplatník řádně účastní. | Žádná dodatečná podmínka | |

| | |

–

pominou důvody pro jejich existenci

(např. je-li pohledávka uhrazena, postoupena nebo odepsána),

–

pohledávka

se promlčela

– připomeňme, že obecná promlčecí lhůta činí 3 roky, existuje však řada výjimek,

Příklad 11

Časové zákonné OP k pohledávkám

Sledovaná účetní jednotka (věřitel) bude mít k 31. 12. 2022 dvě neuhrazené pohledávky po splatnosti:

1.

Dlužník A měl za dodané zboží zaplatit 100 000 Kč již v červnu 2021, ovšem nezaplatil ani korunu:

–

k pohledávce lze i bez jejího vymáhání vytvořit časovou OP nejvýše do 50 % (tj. až 50 000 Kč).

2.

Dlužník B měl za poskytnutou službu zaplatit 300 000 Kč již v červnu 2020, z čehož uhradil jen 100 000 Kč:

–

k pohledávce může věřitel rovněž i bez vymáhání vytvořit časovou OP až 100 % (tj. až 200 000 Kč).

„Malé“ zákonné opravné položky k pohledávkám do 30 000 Kč

Od roku 2006 přibyl nejmladší typ zákonné OP určený pro jednoduché a rychlé řešení relativně malých problémových pohledávek do 30 000 Kč. Opravné položky lze vytvořit již po 12 měsících od splatnosti na plnou neuhrazenou hodnotu pohledávky, není nutné její soudní vymáhání ani insolvenční řízení dlužníka. Nejčastější chybou bývá přehlédnutí, že limitní částka se týká původní hodnoty při vzniku pohledávky, a nikoli aktuálního nedoplatku.

Předpokladem pro využití tohoto typu zákonné „malé“ OP je

současné splnění všech čtyř podmínek stanovených v

§ 8c ZoR pod písmeny a) až d)

. První předchází spekulacím mezi spojenými osobami, když jako u „časových“ OP vylučuje pohledávky vzniklé mezi spojenými osobami nebo za členy obchodní

korporace

za upsaný vlastní

kapitál

a k odepsaným pohledávkám. U stěžejní druhé podmínky je vedle

limitu 30 000 Kč za každou pohledávku

podstatné, že se zkoumá

zpětně ke vzniku pohledávky

, na což pozor při postoupení.

Třetí podmínka –

uplynutí 12 měsíců od doby splatnosti

– dostatečně osvědčuje, že jde prakticky o nedobytnou pohledávku. Časté nepochopení v praxi provází čtvrtou podmínku. U ní je podstatné si uvědomit, že stanovený „roční“ limit se týká pouze tohoto typu zákonných „malých“ OP vůči jednomu dlužníkovi. Pokud má věřitel vůči dlužníkovi tři pohledávky – každou ve výši 15 000 Kč – může v jednom „roce“ vytvořit „malou“ OP nejvýše u dvou z nich (do úhrnu 30 000 Kč). U třetí pohledávky musí počkat na další „rok“, nebo vystačit s „časovou“ OP, u níž se pohledávka nezapočítává do celkové hodnoty této čtvrté podmínky, která přesně zní:

„celková hodnota pohledávek bez příslušenství vzniklých vůči témuž dlužníkovi, u nichž uplatňuje postup podle tohoto ustanovení, nepřesáhne za období, za které se podává daňové přiznání, částku 30 000 Kč“.

Příklad 12

Malé zákonné OP k pohledávkám do 30 000 Kč

ABC, s. r. o., bude mít k 31. 12. 2022 vůči odběrateli X (nejde o spojenou osobu) čtyři vlastní pohledávky za dodané zboží, které všechny budou po splatnosti přes 12 měsíců. Ke kterým může tvořit „malé“ zákonné OP?

1.

Pohledávka 40 000 Kč, kterou dlužník uhradil pouze z poloviny:

–

rozvahová hodnota ke dni vzniku přesáhla 30 000 Kč, proto nelze tvořit „malou“ zákonnou OP k této pohledávce ve smyslu

§ 8c ZoR, třebaže k 31. 12. 2022 zbude neuhrazeno už jen podlimitních 20 000 Kč.

2.

Pohledávka 30 000 Kč, z níž dlužník uhradil jen 5 000 Kč:

–

pohledávka vyhovuje všem podmínkám

§ 8c ZoR, věřitel může k 31. 12. 2022 vytvořit tento typ zákonné OP na 100 % neuhrazené hodnoty 25 000 Kč, načež může pohledávku daňově odepsat (také zrušit OP!).

3.

Pohledávka 20 000 Kč, která nebyla uhrazena ani zčásti, k níž věřitel vytvořil „časovou“ OP ve výši 50 %:

–

protože věřitel k pohledávce tvoří „časovou“ OP, nemůže k ní tvořit rovněž „malou“ OP dle

§ 8c ZoR,

–

může však zákonnou OP „časovou“ zrušit a vytvořit 100 % „malou“, s čímž ale musí počkat na rok 2023, neboť za rok 2022 už by přesáhl úhrnný roční limit 30 000 Kč na jednoho dlužníka (spolu s ad 2).

4.

Pohledávka 10 000 Kč, která nebyla uhrazena ani zčásti: věřitel může vytvořit 100 % „malou“ OP k této pohledávce, ale to opět až v roce 2023, čímž u daného dlužníka naplní i pro tento rok limitní celoroční úhrn hodnot takto řešených pohledávek, tj. 30 000 Kč.