Každá účetní jednotka, která je zapsána ve veřejném rejstříku, má podle zákona o účetnictví povinnost zveřejnit svou účetní závěrku ve sbírce listin. Pojďme si blíže připomenout skutečnosti související s vyhotovením takové účetní závěrky a dále také osvětlit možnosti, jakým způsobem lze splnit výše uvedenou povinnost jejího zveřejnění ve sbírce listin.

Problematika zveřejnění účetní závěrky

Ing.

Petr

Koubovský,

daňový poradce, č. osv. 3891 - Rödl & Partner Tax, k. s.

V následujícím textu jsem primárně vycházel z těchto níže uvedených právních předpisů:

–

zákon č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů (dále jen „ZoÚ“),

–

vyhláška č. 500/2002 Sb., ve znění pozdějších předpisů (dále jen „VPÚ“),

–

zákon č. 304/2013 Sb., o veřejných rejstřících právnických a fyzických osob a o evidenci svěřenských fondů (dále jen „ZoVR“),

–

zákon č. 280/2009 Sb., daňový řád, ve znění pozdějších předpisů (dále jen „DŘ“).

Legislativní vymezení pojmu účetní závěrky a její cíle

Zákon o účetnictví ukládá účetní jednotce povinnost uzavřít k poslednímu dni účetního období účetní knihy a sestavit účetní závěrku (dále také „ÚZ“). V praxi to znamená zejména doúčtování všech účetních případů k poslednímu dni účetního období, výpočet a zaúčtování zisku a případné daně z příjmů a samotné uzavření účetních knih. Finálním krokem účetní uzávěrky je pak právě sestavení samotné účetní závěrky.

Účetní uzávěrka zahrnuje:

–

přípravné práce, v rámci kterých se kontroluje převod zůstatků z důvodu zajištění bilanční kontinuity majetku a závazků, a to vč. inventarizace ověřující věcnou správnost a reálnost ocenění,

–

doúčtování operací k poslednímu dni období, což se týká zejména doúčtování kurzových rozdílů, časového rozlišení, dohadných položek, opravných položek a rezerv,

–

a posledním krokem je pak zjištění hospodářského výsledku, kalkulace daně z příjmů a konečně uzavření účetních knih, kdy se účty nákladů a výnosů převádí na účet 710-Účet zisků a ztrát a tím se vynulují, u rozvahových účtů se jejich zůstatky převádí do nového období prostřednictvím účtů 702 a 701 - konečný a počáteční účet rozvažný.

Cílem účetní závěrky je primárně poskytnout informace o výkonnosti, finanční pozici a jejích změnách v účetní jednotce. Tyto jsou totiž užitečné širokému okruhu uživatelů při tvorbě ekonomických rozhodnutí, mimo jiné i např. investorům. Důvody pro tvorbu účetní závěrky jsou dány přímo povinností předmětnou legislativou, dále jsou například podmínkou burzy při emisi cenných papírů podniku a v neposlední řadě se jí účetní jednotka prezentuje na veřejnosti, zejména před akcionáři či investory.

Obsahové vymezení účetní závěrky

Obsah účetní závěrky je vymezen ustanovením § 18 ZoÚ a standardně zahrnuje:

–

rozvahu (bilance),

–

výkaz zisků a ztrát,

–

přílohu, která vysvětluje a doplňuje informace obsažené ve výše uvedených výkazech.

Účetní jednotky pak mohou také v rámci účetní závěrky dobrovolně vytvářet přehled o peněžních tocích a přehled o změnách vlastního kapitálu. Pokud účetní jednotka obchoduje s propojenými osobami, vztahuje se na ni také dále povinnost sestavit zprávu o vztazích mezi propojenými osobami.

A účetní jednotky, které mají povinné ověřování účetní závěrky auditorem, musí sestavit také výroční zprávu a v rámci zveřejnění účetní závěrky připojit a zveřejnit ve sbírce listin zprávu auditora.

Na základě výše uvedeného jen upozorňuji na rozdílnost v termínu „účetní uzávěrka“ a „účetní závěrka“, který není totožný a v praxi se mnohdy zaměňuje.

Účetní předpisy pak dále přesně definují nutné náležitosti takové účetní závěrky:1)

–

obchodní firmu nebo název účetní jednotky (popř. jméno a příjmení),

–

sídlo nebo bydliště a místo podnikání,

–

identifikační číslo, pokud je má účetní jednotka přiděleno,

–

právní formu účetní jednotky,

–

předmět podnikání,

–

rozvahový den nebo jiný okamžik, k němuž se účetní závěrka sestavuje,

–

okamžik sestavení účetní závěrky,

–

podpisový záznam statutárního orgánu nebo podpisový záznam účetní jednotky.

Společnosti (kromě a. s.), které nemají povinnost auditované účetní závěrky, ji mohou sestavovat ve zjednodušeném rozsahu.2) Rozsah účetní závěrky a povinnost jejího zveřejnění se dále odvíjí od kategorie účetní jednotky, a to následovně:

Mikro účetní jednotka (M)

Sestavuje ÚZ ve zkráceném rozsahu; zveřejňuje rozvahu a přílohu k účetní závěrce (výkaz zisků a ztrát pouze v případě povinnosti ověření účetní závěrky auditorem, nebo jestliže jí to nařizuje jiný právní předpis); jestliže podléhá účetní jednotka auditu, zveřejňuje ÚZ v plném rozsahu a zpracovává také výroční zprávu,

Malá účetní jednotka (L)

Sestavuje ÚZ ve zkráceném rozsahu; zveřejňuje rozvahu a přílohu k účetní závěrce (výkaz zisků a ztrát pouze v případě povinnosti ověření účetní závěrky auditorem, nebo jestliže jí to nařizuje jiný právní předpis); jestliže podléhá účetní jednotka auditu, zveřejňuje ÚZ v plném rozsahu a zpracovává také výroční zprávu,

Střední účetní jednotka (S)

Sestavuje plnou ÚZ, tj. rozvaha, výkaz zisků a ztrát, příloha k účetní závěrce, cash flow, přehled o změnách vlastního kapitálu,

Velká účetní jednotka (V)

Stejné jako u střední účetní jednotky.

Níže shrnuji výše uvedené pro větší přehlednost v tabulce:

|

Typ dokumentu

|

Velikost účetní jednotky

|

|||

|

Mikro

|

Malá

|

Střední

|

Velká

|

|

|

Rozvaha

|

Zkrácený rozsah, pokud nemá povinnost auditu

|

Zkrácený rozsah, pokud nemá povinnost auditu

|

Vždy v plném rozsahu

|

Vždy v plném rozsahu

|

|

Výkaz zisků a ztráty

|

Zkrácený rozsah, pokud nemá povinnost auditu

|

Zkrácený rozsah, pokud nemá povinnost auditu

|

Vždy v plném rozsahu

|

Vždy v plném rozsahu

|

|

Příloha

|

Zkrácený rozsah, pokud nemá povinnost auditu

|

Zkrácený rozsah, pokud nemá povinnost auditu

|

Vždy v plném rozsahu

|

Vždy v plném rozsahu

|

|

Přehled o peněžních tocích

|

Nemusí sestavovat

|

Nemusí sestavovat

|

Vždy v plném rozsahu

|

Vždy v plném rozsahu

|

|

Přehled o změnách vlastního kapitálu

|

Nemusí sestavovat

|

Nemusí sestavovat

|

Musí sestavovat

|

Musí sestavovat

|

Lhůta a možnosti zveřejnění účetní závěrky

Pravidla pro zveřejňování ÚZ jsou legislativně upravena zákonem o účetnictví. V souladu s ZoÚ musí být účetní závěrka ve sbírce listin zveřejněna do 30 dnů od schválení příslušným orgánem a ověření auditorem a současně nejpozději do 12 měsíců od rozvahového dne (tj. zpravidla do 31. 12. následujícího kalendářního roku).3)

Povinnost ke zveřejnění ÚZ je také zakotvena v § 66 ZoVR, kterým se stanoví, že sbírka listin obsahuje výroční zprávy, řádné, mimořádné a konsolidované účetní závěrky, pokud nejsou součástí výroční zprávy, pokud stanoví povinnost jejich uložení do sbírky listin zákon upravující účetnictví osob a pokud vyžaduje jejich vyhotovení jiný zákon.

Ještě do 31. 12. 2021 existovaly tyto následující způsoby předání dokumentů rejstříkovému soudu:

–

prostým odesláním přílohy datové zprávy z datové schránky účetní jednotky ve formátu pdf,

–

e-mailem s elektronickým podpisem založeným na kvalifikovaném certifikátu vydaném akreditovaným poskytovatelem certifikačních služeb, zaslaným na podatelnu rejstříkového soudu,

–

prostřednictvím online podání dostupného přes https://or.justice.cz/ias/ui/podani (musí být opět podepsáno uznávaným elektronickým podpisem založeným na kvalifikovaném certifikátu vydaném akreditovaným poskytovatelem certifikačních služeb),

–

webovou aplikací ePodatelna dostupnou na www.justice.cz (musí být opět podepsáno uznávaným elektronickým podpisem založeným na kvalifikovaném certifikátu vydaném akreditovaným poskytovatelem certifikačních služeb),

–

na technických nosičích dat CD-R, CD-RW, DVD-R, DVD+R, DVD-RW, DVD+RW (k technickým nosičům dat musí být přiložen průvodní dopis, který vlastnoručně podepíše statutární orgán).

Díky přechodným ustanovením novely ZoÚ účinné od 1. 1. 2021 lze nově o zveřejnění účetní závěrky sestavené za účetní období započaté datem 1. 1. 2021 a ukončené nejdříve 31. 12. 2021 požádat správce daně.4)

Konkrétně účetní jednotka/daňový poplatník může požádat správce daně v rámci předkládaného přiznání k dani z příjmů právnických osob, přičemž tento následně předá účetní závěrku obsaženou v předkládaném daňovém přiznání příslušnému rejstříkovému soudu místo dané účetní jednotky. Samotná žádost však musí splňovat několik podmínek, zejména pak musí obsahovat údaj o rozsahu, v jakém má být účetní závěrka předána rejstříkovému soudu. Toto lze zajistit buď ve formě přílohy řádného, či dodatečného přiznání k dani z příjmů podaného v elektronické podobě, anebo v takovém formátu, struktuře a za podmínek zveřejněných podle DŘ příslušným správcem daně z příjmů.

Pakliže jsou splněny všechny zákonem stanovené podmínky, je správce daně z příjmů bez zbytečného odkladu povinen předat rejstříkovému soudu účetní závěrku v požadovaném rozsahu v elektronické podobě. Pro účely povinnosti zveřejnění ÚZ účetní jednotkou se tato považuje za splněnou v okamžiku, kdy bylo podání učiněno u příslušného správce daně, přestože tato například doposud není viditelná z veřejného náhledu rejstříkového soudu.5)

Zveřejnění účetní závěrky prostřednictvím správce daně

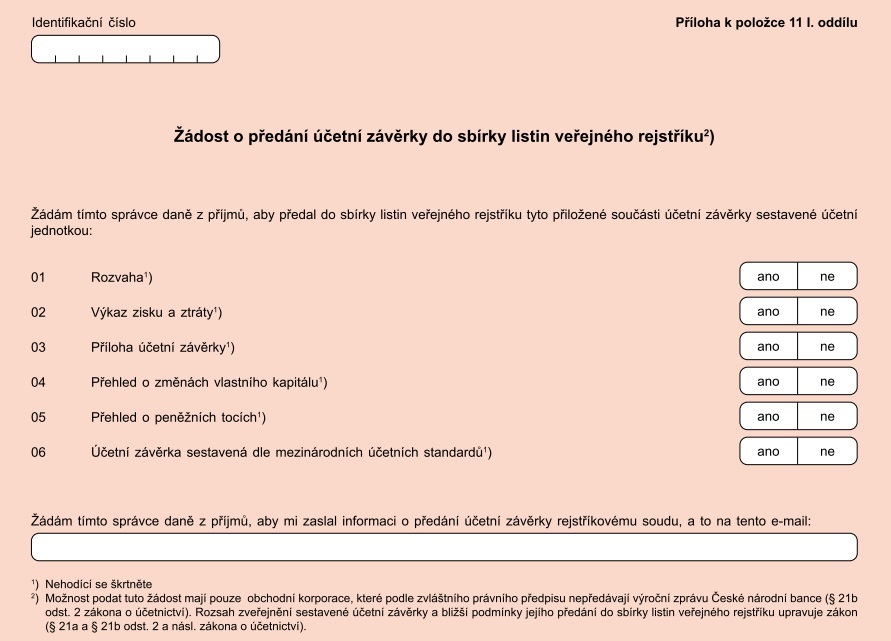

Jestliže účetní jednotka/daňový poplatník hodlá využít možnost podat ÚZ na rejstříkový soud prostřednictvím svého správce daně, musí kromě samotného přiznání k dani z příjmů právnických osob podat/vyplnit Přílohu k položce 11 I. oddílu daňového přiznání s označením 25 5404/I MFin 5404/I - vzor č. 1 „Žádost o předání účetní závěrky do sbírky listin veřejného rejstříku“.

V žádosti je třeba vyplnit identifikační číslo (IČ) a samozřejmě vybrat konkrétní součásti účetní závěrky, které mají být předmětem zveřejnění. Dále se vyplní e-mail, na který si obchodní

korporace

přeje zaslat informaci o předání účetní závěrky rejstříkovému soudu. Výše uvedená žádost je součástí příloh přiznání k daním z příjmů právnických osob.Bližší pravidla této novinky jsou také popsány na webu Finanční správy ČR, kde dne 01. 2. 2022 Generální finanční ředitelství vydalo informaci k novele zákona o účetnictví zákonem č. 609/2020 Sb., kterým se mění některé zákony v oblasti daní a některé další zákony.6)

Výše uvedená příloha - žádost je nedílnou součástí daňového přiznání, a proto případný zmocněnec (např. daňový poradce) nepotřebuje žádnou speciální plnou moc, postačující je plná moc zahrnující rozsah pro podání řádného či dodatečného přiznání k dani z příjmů.

Další podmínkou vyřízení žádosti zveřejnění je splnění povinné elektronické formy podání daňového přiznání včetně všech jeho příloh ve formátu, struktuře a za podmínek zveřejněných podle DŘ správcem daně. Formátů, ve kterých lze odeslat přílohy k daňovému přiznání, je spousta – DOC, XLS, JPG, PDF a další, je třeba jen pamatovat na velikost vkládaných souborů. Blíže viz Metodický pokyn čj. 79195/20/7700-10123-010450, k elektronickému podání při správě daní.7)

Povinnost zveřejnění účetní závěrky je splněna, nebo částečně splněna, již okamžikem, kdy bylo podání učiněno u příslušného správce daně z příjmů.

Nesplnění povinnosti zveřejnění účetní závěrky ve sbírce listin

Je celkem logické, že jakákoli povinnost musí být vynutitelná a její případné nesplnění je sankcionováno vyměřením pokuty.

Protože ukotvení povinnosti zveřejnění ÚZ ve sbírce listin je dáno dvěma právními předpisy, může tak být pokuta uvalena jak rejstříkovým soudem na základě ZoVR po výzvě k předložení dokumentů, tak i dle ZoÚ správcem daně.

Jestliže účetní jednotka/daňový poplatník ani po výzvě nesplní povinnost zveřejnění ÚZ ve sbírce listin, může mu rejstříkový soud uložit pořádkovou

pokutu až do výše 100 000 Kč

.8) Při opakované výzvě anebo v případě, kdy může mít nesplnění výzvy závažné důsledky pro třetí osoby a je na tom právní zájem, může dokonce rejstříkový soud i bez návrhu zahájit řízení o zrušení zapsané osoby s likvidací.Nezveřejnění příslušných listin může být posouzeno jako spáchání přestupku, za který správce daně může uložit pokutu podle ZoÚ

až do výše 3 % hodnoty celkových aktiv

9) (případně 3 % hodnoty konsolidovaných celkových aktiv u nezveřejnění konsolidovaných údajů).10) Účetní jednotka vedoucí jednoduché účetnictví, která nezveřejní přehled o majetku a závazcích, výroční zprávu nebo obdobný dokument, může být

pokutována až do výše 50 000 Kč

.11)Stanovení výše pokut je v diskreční pravomoci rejstříkového soudu či správce daně, přičemž při ukládání pokut by měly být uplatněny právní zásady, jako například princip přiměřenosti. Diskreční pravomocí se rozumí správní uvážení - oprávnění správních orgánů určitou věc samostatně posoudit a rozhodnout o ní. Relativně volný prostor však není zcela neomezený. Český správní řád12) ve svém § 2 odst. 4 výslovně stanoví, že

„správní orgán dbá, aby přijaté řešení bylo v souladu s veřejným zájmem a aby odpovídalo okolnostem daného případu, jakož i na to, aby při rozhodování skutkově shodných nebo podobných případů nevznikaly nedůvodné rozdíly“.

V návaznosti na výše uvedené lze dle mého názoru dovodit potenciálně i samotnou trestní odpovědnost, jelikož podle § 254 TZ13) může jít o trestný čin zkreslování údajů o stavu hospodaření a jmění.

Obdobně lze také vyvodit další negativum v podobě hodnocení jednání statutárního orgánu s péčí řádného hospodáře. Nezakládání účetní závěrky do sbírky listin může být mimo jiné důvodem pro vyloučení člena statutárního orgánu z funkce, tj. založení zákazu vykonávat po soudem určenou dobu funkci člena statutárního orgánu.14)

Forma zveřejnění účetní závěrky a případné začernění některých údajů

V praxi se lze setkat i s případy, kdy účetní jednotka/daňový poplatník svou ÚZ sice zveřejnil, avšak některé z údajů záměrně znečitelnil, například začernil. Na místě je otázka – je toto v pořádku a přípustné?

Odpověď lze nalézt v závěrech rozsudku Nejvyššího soudu z 24. 2. 2022, sp. zn. 27 Cdo 2536/2021. Soud zde připustil, že účetní jednotky mohou založit účetní závěrku (nebo výroční zprávu) do sbírky listin bez vybraných údajů, a to v případech, pokud by jim jejich zveřejnění mohlo způsobit újmu.

Jestliže by zveřejnění některých údajů účetních záznamů v souladu s ustanovením § 21a odst. 4 ZoÚ bylo způsobilé přivodit zapsané osobě újmu, bylo by možné uvažovat o tom, že zapsaná osoba by zveřejnila listiny vypočtené v § 66 písm. c) ZoVR i bez takových údajů. Jinak řečeno, lze tak například určitý údaj začernit, aby zůstal jejím zákazníkům a konkurentům skryt. Nejvyšší soud sice neuvádí konkrétní případy způsobující účetní jednotce újmu, dle mého názoru se však lze legitimně domnívat, že v praxi obstojí případné začernění toliko pouze vybraných údajů účetní závěrky, a nikoli již větších částí či celků ÚZ. Účetní jednotka/daňový poplatník musí být také připraven tento svůj krok obhájit a dostatečně odůvodnit, zejména právě ve vztahu vzniku oné újmy.

V praxi nečitelnost některých údajů u zveřejňovaných dokumentů ve sbírce listin rejstříkové soudy tolerovaly, nicméně doposud naše soudy bezvýjimečně trvaly na zveřejnění účetní závěrky tak, aby byly všechny údaje čitelné.15)

Jak si stojíme s plněním této povinnosti aneb trocha statistiky

Podle statistiky finanční správy „Informace o činnosti Finanční správy České republiky za rok 2020, resp. 2021“ byly uloženy pokuty za přestupky podle zákona o účetnictví následovně:16)

|

Rok

|

Sankce uložena podle

|

Počet případů

|

Částka v Kč

|

|

2020

|

ZoÚ – fyzické osoby

|

2

|

15 130,00

|

|

ZoÚ – právnické osoby

|

216

|

1 968 861,00

|

|

|

2021

|

ZoÚ – fyzické osoby

|

0

|

0,00

|

|

ZoÚ – právnické osoby

|

469

|

4 891 112,00

|

Dle informací tamtéž uvedených jsou pokuty uložené za porušení ZoÚ ukládány zpravidla za neúplné a neprůkazné účetnictví, popřípadě nevedení účetnictví vůbec a nerespektování povinností uložených správcem daně při vedení předepsaných účetních evidencí.

Závěr a praktické zkušenosti

Je doporučeníhodné ani tuto zdánlivě pouze administrativní povinnost zcela nevypouštět a neopomíjet.

V praxi se lze bohužel velmi často setkat s nesplněním této povinnosti, ať už opomenutím, lajdáctvím, či zcela záměrně z důvodu zachování/utajení svých hospodářských údajů v rámci konkurenčního prostředí.

Účetní jednotky/daňoví poplatníci by si však dle mého názoru měli tyto své povinnosti ohlídat a zveřejnění ÚZ ve sbírce listin zajistit, a to třeba právě i novou formou prostřednictvím daňového přiznání přes správce daně, čímž si mohou částečně ulehčit administrativu. V opačném případě se totiž vystavují oprávněnému vyměření pokut, případně ještě dalším výše uvedeným negativním následkům.

Z aktuálních osobních zkušeností je nutné podotknout, že ze strany správců daně se bohužel zcela nedaří tuto povinnost bezodkladného předání dokumentů obchodnímu rejstříků plnit. Žádosti o zveřejnění ÚZ předané správcům v rámci předkládaných přiznání k dani z příjmů ve lhůtě k 01. 7. 2022 bohužel mnohdy ještě nebyly zprocesovány - dle vyjádření představitelů státní správy z důvodů technických problémů na jejich straně. Pevně věřím, že se zmíněné těžkosti podaří vyřešit a díky této možnosti tak zjednodušit i tuto oblast daňové správy.

1) § 18 odst. 3 ZoÚ.

2) § 18 odst. 4 ZoÚ.

4) § 21b ZoÚ.

6) Dostupné z https://www.financnisprava.cz/cs/dane/dane/dan-z-prijmu/informace-stanoviska-a-sdeleni/2021/informace-k-novele-zakona-o-ucetnictvi.

7) Dostupné z https://www.financnisprava.cz/assets/cs/prilohy/d-sprava-dani-a-poplatku/79195_20_MP_k_elektronickemu_podani.PDF.

8) § 104 ZoVR.

12) Zákon č. 500/2004 Sb., správní řád (dále jen „SŘ“).

13) Zákon č. 40/2009 Sb., trestní zákoník (dále jen „TZ“).

14) K tomu srov. ČECH, P. Z aktuální judikatury k účetním závěrkám a rozdělování vlastních zdrojů obchodních korporací. Bulletin Komory daňových poradců ČR. 2022, č. 3, str. 57 a 58.

15) Usnesení Ústavního soudu sp. zn. II. ÚS 2984/14, z 22. 4. 2015.

|

Získejte na 10 dní ZDARMA • Přístup ke všem článkům s příklady

|