Příjmy z kapitálu jsou sice v praxi poměrně časté, ovšem poplatníci z řad fyzických osob (dále jen „FO“) se jejich zdaněním obvykle nemusejí příliš zabývat. Zpravidla se totiž o něj postará již plátce příjmu, načež k řešení v rámci přiznání daně z příjmů fyzických osob (dále jen „DPFO“) poplatníkům zbývají leda tak úroky z poskytnutých půjček a případné příjmy z kapitálového majetku ze zdrojů v zahraničí. Tomu ostatně odpovídá i pouhé jediné políčko daňového přiznání, které je pro tyto příjmy určeno.

Příjmy z kapitálového majetku podle § 8 ZDP

Ing.

Martin

Děrgel

Pět druhů příjmů

Obecný princip daně z příjmů je prostý - zdanitelné příjmy poplatníka snížené o daňové výdaje vytvoří základ daně, z něhož se vypočte daň příslušnou procentní sazbou. Ovšem zatímco právnické osoby - s výjimkou některých zahraničních příjmů - zahrnují veškeré zdanitelné příjmy do jediného (tzv. obecného) základu daně, tak u FO se podle § 3 odst. 1 zákona č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů (dále jen „ZDP“), rozlišuje pět druhů příjmů, pro jejichž zdanění platí různá pravidla:

1)

Příjmy ze závislé činnosti a funkční požitky (§ 6 ZDP)

Plynou většinou z pracovněprávního, služebního nebo obdobného poměru či výkonu funkce v orgánu státní správy nebo samosprávy, patří sem i příjmy společníků a jednatelů s. r. o. nebo členů družstev. Jejich zdanění je zpravidla starostí zaměstnavatele (plátce daně), přičemž dílčí základ daně je obecně tvořen dosaženými příjmy navýšenými o povinné pojistné na sociální a zdravotní pojištění hrazené zaměstnavatelem (tzv. superhrubá mzda). Nikdy zde nemůže vzniknout (dílčí) daňová ztráta.2)

Příjmy z podnikání a z jiné samostatné výdělečné činnosti (§ 7 ZDP)

Plynou z vykonávání podnikatelské činnosti, nebo tzv. jiné samostatné výdělečné činnosti, jako je poskytování průmyslových nebo autorských práv, činnost znalce, tlumočníka, insolvenčního správce. Jejich zdanění je úkolem daného poplatníka (osoby samostatně výdělečně činné alias

OSVČ), který za tímto účelem musí podat přiznání k DPFO. Na výběr má přitom ze dvou metod uplatnění výdajů - buď ve skutečné výši prokázané daňovou evidencí nebo účetnictvím, nebo jednoduše formou tzv. paušálních výdajů ve výši 30 % až 80 % z dosažených příjmů, které prokazovat nemusí. Z čehož logicky plyne, že (dílčí) daňová ztráta (výdaje vyšší než příjmy) může vzniknout pouze při daňové evidenci.3)

Příjmy z kapitálového majetku (§ 8 ZDP)

Plynou ze zdroje, kterým je vždy držba nějakého finančního majetku - peněz, obchodních podílů, cenných papírů, vkladů, pohledávek z půjček aj. A pouze tyto příjmy nás budou tentokrát zajímat. Zdanění je zde zpravidla starostí plátce příjmů, pročež se jím poplatník musí zabývat spíše jen výjimečně, a to zejména u úroků z podnikatelského účtu a u úroků z poskytnutých půjček. V těchto případech nemůže uplatnit žádné daňové výdaje, takže dílčím základem daně jsou samotné příjmy.4)

Příjmy z pronájmu (§ 9 ZDP)

Plynou z jakéhokoli pronájmu nemovitých věcí nebo z dlouhodobého pronájmu věcí movitých. Jejich zdanění je opět úkolem poplatníka (pronajímatele), který u nich postupuje obdobně jako u příjmů z podnikání. Rovněž má zde na výběr ze dvou metod uplatnění výdajů - buď ve skutečné výši prokázané doklady v rámci záznamů o příjmech a výdajích, kdy může vzniknout dílčí daňová ztráta (výdaje vyšší než příjmy), nebo jednoduše formou paušálních výdajů ve výši 30 % z dosažených příjmů z pronájmu.5)

Ostatní příjmy (§ 10 ZDP)

Kam spadají zbytkově příjmy, které nevyhovují ani jedné z výše zmíněných kategorií. Například příjmy z příležitostné činnosti, která není ani zaměstnáním, ani podnikáním, příjmy z převodu majetku (prodej nemovitosti, movité věci, cenných papírů...), výhry v loteriích či jiných soutěžích, příjmy z důchodů. Zpravidla jde o okrajovou záležitost a navíc řadu příjmů zdaňuje již jejich plátce, nicméně zůstává dost situací, kdy se o zdanění musí postarat poplatník v přiznání; dílčí daňová ztráta se zde neuznává.Každý z těchto příjmů po případném zohlednění souvisejících výdajů tvoří

dílčí základ daně

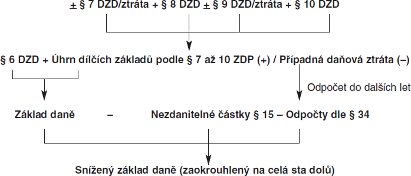

(dále jen „DZD“), pro který platí více či méně odlišná daňová pravidla. A teprve souhrn všech dílčích základů daně představuje základ daně z příjmů dotyčné fyzické osoby. Většina poplatníků samozřejmě nemá všech pět druhů příjmů současně (v jednom zdaňovacím období) a návazně všech pět dílčích základů daně, ale obvykle jeden nebo dva. Pouze u dvou druhů příjmů - z podnikání a z jiné samostatné výdělečné činnosti a z pronájmu - přitom mohou vyšší výdaje než příjmy vytvořit daňovou ztrátu

, o kterou lze snížit úhrn ostatních dílčích základů daně, ovšem s výjimkou příjmů ze závislé činnosti.Zjednodušené schéma výpočtu základu daně z příjmů fyzické osoby:

Aby nemuseli poplatníci DPFO veškeré příjmy zdaňovat složitě formou daňového přiznání, je pro celou řadu příjmů zaveden

pro poplatníky komfortní režim zdanění tzv. srážkou daně u zdroje příjmu

. Jedná se o příjmy vyjmenované v § 36 ZDP, přičemž pro naše účely je významné, že tento způsob zdanění se týká naprosté většiny příjmů z kapitálového majetku FO

. Jejich zdanění je pak plně starostí plátce příjmu alias

plátce daně, takže poplatník dostává již čistý příjem, který neuvádí do daňového přiznání ani jej neoznamuje zaměstnavateli pro účely ročního zúčtování záloh. Na rozdíl od posledně zmíněného zálohového zdanění příjmů ze závislé činnosti zaměstnavatelem (plátcem daně), které je zpravidla pouze zálohové, je srážková daň samostatným a konečným způsobem zdanění

.Proto, jak si dále ještě upřesníme, pro zdanění v rámci přiznání k DPFO zbývá už jen málo typů příjmů z kapitálového majetku, což ovšem přispívá k tomu, že tento dílčí základ daně podle § 8 ZDP je v praxi přehlížen a neprávem zcela opomíjen. Což se samozřejmě může poplatníkům vymstít.

Co patří mezi příjmy z kapitálového majetku

Z podstaty věci představují příjmy z kapitálového majetku takové

příjmy, které plynou z titulu držby kapitálového majetku

, například z držby akcií a jiných majetkových podílů ve firmách firem, z peněžitých vkladů v bance, z cenných papírů apod. Ovšem naopak zde definičně nepatří příjmy z prodeje daného kapitálového majetku, jako jsou příjmy z prodeje akcí nebo cenných papírů.Za příjmy z kapitálového majetku se pro účely DPFO považují následující příjmy, a to za podmínky, že nejde o příjmy ze závislé činnosti dle § 6 odst. 1 ZDP, ani o příjmy z podílu společníků v. o. s. a komplementářů k. s. na zisku patřící mezi příjmy z podnikání podle § 7 odst. 1 písm. d) ZDP:

1)

Podíly na zisku:

A)

z majetkového podílu na akciové společnosti (dividendy), společnosti s ručením omezeným, komanditní společnosti plynoucí komanditistům,

B)

z členství v družstvu,

C)

tichého společníka z účasti na podnikání, pokud se nepoužijí k doplnění vkladu sníženého o podíly na ztrátách do původní výše.

2)

Příjmy z vyrovnání společníkovi

, který není účastníkem smlouvy (tzv. „mimo stojící společník“), dosažené na základě: 3)

Úroky:

A)

a jiné výnosy z držby cenných papírů, s výjimkou státních dluhopisů, které mohou podle emisních podmínek nabývat jen FO,

B)

dále výhry a jiné výnosy z vkladů na vkladních knížkách,

C)

z peněžních prostředků na vkladovém účtu, s výjimkou úroků a jiných výnosů z vkladů přijímaných zaměstnavatelem od jeho zaměstnanců, není-li zaměstnavatel k přijímání vkladů od veřejnosti nebo od zaměstnanců oprávněn zvláštním právním předpisem (týká se pouze bank a kampeliček), tyto úroky z vkladů od „nebankovních“ zaměstnavatelů patří do ostatních příjmů podle § 10 ZDP,

D)

z vkladů na běžných účtech, které podle podmínek banky nejsou určeny k podnikání (osobní běžné účty, sporožirové účty, „soukromé“ devizové účty apod.).

4)

Úrokový výnos státních dluhopisů

, které mohou podle emisních podmínek nabývat výhradně fyzické osoby, a to i v případě odkupu tohoto státního dluhopisu nebo při jeho splatnosti.5)

Výnosy z vkladových listů

a z vkladů jim na roveň postavených (cenné papíry potvrzující přijetí vkladu peněžním ústavem např. vkladové či depozitní certifikáty, výherní nebo vánoční listy atd.).6)

Dávky penzijního připojištění

se státním příspěvkem (vyplácené na podkladě zvláštního zákona č. 42/1994 Sb., o penzijním připojištění se státním příspěvkem, ve znění pozdějších předpisů).7)

Plnění ze soukromého životního pojištění

nebo jiný příjem z pojištění osob, který není pojistným plněním a nezakládá zánik pojistné smlouvy.8)

Úroky:

A)

a jiné výnosy z poskytnutých úvěrů a půjček,

B)

z prodlení, poplatek z prodlení,

C)

z práva na dorovnání (ve smyslu zákona č. 125/2008 Sb., o přeměnách obchodních společností a družstev, ve znění pozdějších předpisů),

D)

z vkladů na běžných účtech s výjimkou poplatníků s daní stanovenou paušálně dle § 7a ZDP,

E)

z hodnoty splaceného vkladu ve smluvené výši společníků obchodních společností.

9)

Úrokové a jiné

výnosy z držby směnek

(např. diskont z částky směnky, úrok ze směnečné sumy): A)

vystavené bankou k zajištění pohledávky vzniklé z vkladu věřitele,

B)

ostatní.

10)

Rozdíl mezi vyplacenou jmenovitou (nominální) hodnotou dluhopisu včetně vkladního listu nebo vkladu jemu na roveň postaveného a emisním kursem při jejich vydání; v případě předčasného zpětného nákupu se použije místo jmenovité hodnoty cena zpětného nákupu, s výjimkou státních dluhopisů, které mohou podle emisních podmínek nabývat jen FO.

11)

Příjmy z prodeje předkupního práva na cenné papíry.

Příklad

Co je příjmem z kapitálového majetku

Pan Tomáš podniká jako advokát a utržené peníze z valné části investuje na kapitálovém trhu. Na burze koupil akcie, které mu vedle průběžného zhodnocování každoročně přinášejí dividendy, dále drží několik státních a bankovních dluhopisů, z nichž inkasuje úrokové příjmy, známému poskytl peněžní půjčku s přátelským úrokem a nějakou část peněz ponechal na termínovaném účtu. Od klienta, který mu včas neuhradil odměnu za právní služby po soudní tahanici, dostal mimo jiné i úrok z prodlení.

Všechny tyto příjmy pana Tomáše patří do příjmů z kapitálového majetku. Nic na tom nezmění ani ta případná okolnost, že by zdroje těchto kapitálových příjmů zahrnul do obchodního majetku, tedy kdyby o nich účtoval nebo je evidoval v daňové evidenci pro účely podnikání (viz § 4 odst. 4 ZDP). Příjem z kapitálového majetku má totiž přednost před příjmy z podnikání (vyjma zmíněného podílu na zisku společníka v. o. s. a komplementáře k. s.). Související výhodou proto je, že z těchto příjmů se neplatí pojistné na sociální a zdravotní pojištění osob samostatně výdělečně činných (dále jen „OSVČ“).

Příklad

Co není příjmem z kapitálového majetku

Jana studuje ekonomickou vysokou školu, a aby si v praxi ověřila školní znalosti, koupila 50 kusů akcií ČEZ, a. s., které po dvou měsících s mírným ziskem prodala. Protože nejde o příjem z držby finančního majetku ale z jeho prodeje, nespadá mezi příjmy z kapitálového majetku, ale jedná se o ostatní zdanitelné příjmy podle § 10 ZDP. Pouze v případě, že by Jana podnikala a předmětné akcie zahrnula do obchodního majetku pro účely svého podnikání (tj. by o nich účtovala nebo vedla daňovou evidenci - což je ale v praxi zcela výjimečné pro převažující daňovou nevýhodnost), tak by se jednalo o příjem z podnikání podle § 7 ZDP, který má přednost před ostatními příjmy podle § 10 ZDP.

Obdobně ani příjmy z prodeje jiných cenných papírů - podílových listů, dluhopisů, směnek atd. - anebo z majetkové účasti Jany na s. r. o. nepatří mezi příjmy z kapitálového majetku (§ 8 ZDP), ale opět buď do příjmů ostatních (§ 10 ZDP), či z podnikání (§ 7 ZDP), nejsou-li osvobozeny dle § 4 ZDP.

Naproti tomu, když by Jana např. státní nebo bankovní dluhopis neprodávala a počkala si na jeho splatnost, byl by příjem od emitenta dluhopisu v kategorii příjmů z kapitálového majetku. Nešlo by zde totiž o příjem z převodu cenného papíru, ale o poslední příjem plynoucí z jeho držby. Příjmem z kapitálového majetku je nezvykle také příjem z prodeje předkupního práva na cenné papíry, tedy například z prodeje tzv. prioritního dluhopisu s přednostním právem na upsání akcií (§ 160 ObchZ).

Osvobozené příjmy z kapitálového majetku

Ještě než se podíváme na pravidla zdanění příjmů z kapitálového majetku, uvedeme si alespoň ve stručnosti nejsnazší a zajisté nejpříjemnější variantu - když jde o

příjem osvobozený od DPFO

[viz § 4 odst. 1 písm. g), l), v), y), zh) a zm) ZDP]. Tyto příjmy poplatník neuvádí do daňového přiznání, ale současně je vyloučeno daňově uplatnit výdaje (náklady) související s těmito příjmy:*

Úroky ze státních dluhopisů vydaných v souvislosti s rehabilitačním řízením o nápravách křivd.

*

Plnění z pojištění osob

s výjimkou: -

plnění pro případ dožití z pojištění pro případ dožití,

-

plnění pro případ dožití z pojištění pro případ smrti nebo dožití a

-

plnění pro případ dožití z důchodového pojištění a

-

jiného příjmu z pojištění, který není pojistným plněním a nezakládá zánik pojistné smlouvy.

*

Úrokové příjmy daňových nerezidentů ČR (poplatníci DPFO podle § 2 odst. 3 ZDP), které jim plynou z dluhopisů vydávaných v zahraničí poplatníky se sídlem v ČR nebo Českou republikou.

Poznámka: Předmětem zdanění v České republice jsou obecně podle § 22 odst. 1 písm. g) bodu 4 ZDP.

*

Úrokové výnosy z hypotečních zástavních listů,

-

emitovaných před 1. 1. 2006

(a to bez jakýchkoli dalších omezujících podmínek),-

§ 4 odst. 1 písm. y) ZDP, ve znění před novelou č. 545/2005 Sb., v souladu s přechodným ustanovením této novely uvedeným v článku II bodu 2 tohoto zákona č. 545/2005 Sb.,

-

emitovaných v době od 1. 1. 2006 do 31. 12. 2007

, v jejichž emisních podmínkách se emitent zavázal použít k řádnému krytí závazků z těchto hypotečních zástavních listů pouze pohledávky (jejich části) z hypotečních úvěrů poskytnutých výhradně na financování investic do nemovitostí, včetně jejich pořízení či výstavby, nebo na financování bytových potřeb (Přiměřeně se použije i na úrokové výnosy z obdobných instrumentů vydaných v zahraničí.),-

§ 4 odst. 1 písm. y) ZDP, ve znění před novelou č. 261/2007 Sb., v souladu s přechodným ustanovením této novely uvedeným v článku II bodu 4 tohoto zákona č. 261/2007 Sb.

*

Příjmy:

-

z úroků z přeplatků zaviněných správcem daně

(§ 254 zákona č. 280/2009 Sb., daňový řád, ve znění pozdějších předpisů),-

z úroků z přeplatků zaviněných

orgánem správy sociálního zabezpečení

(§ 17 zákona č. 589/1992 Sb., o pojistném na sociální zabezpečení a příspěvku na státní politiku nezaměstnanosti, ve znění pozdějších předpisů) a-

z penále z přeplatků pojistného, které příslušná

zdravotní pojišťovna

vrátila po uplynutí lhůty stanovené pro rozhodnutí o přeplatku pojistného (§ 14 a § 18 zákona č. 592/1992 Sb., o pojistném na všeobecné zdravotní pojištění, ve znění pozdějších předpisů).*

Příjem plynoucí z doplatku na dorovnání

(dle zákona č. 125/2008 Sb., o přeměnách obchodních společností a družstev, ve znění pozdějších předpisů) při přeměně, výměně podílů, fúzi společností nebo rozdělení společnosti, na který vznikl společníkovi nárok podle zákona o přeměnách, vztahuje-li se k: -

akciím, u nichž doba mezi nabytím a rozhodným dnem přeměny, výměny podílů, fúze společností nebo rozdělení společnosti přesáhla dobu 6 měsíců. Osvobození se nevztahuje k akciím, které jsou nebo byly zahrnuty do obchodního majetku, a to po dobu 6 měsíců od ukončení podnikatelské nebo jiné samostatné výdělečné činnosti (§ 7),

-

podílu na obchodní společnosti, u něhož doba mezi nabytím a rozhodným dnem přeměny, výměny podílů, fúze společností nebo rozdělení společnosti přesáhla dobu 5 let. Osvobození se nevztahuje k podílům, které jsou nebo byly zahrnuty do obchodního majetku, a to po dobu 5 let od ukončení podnikatelské nebo jiné samostatné výdělečné činnosti (§ 7).

*

Výnosy z prostředků rezerv uložených na zvláštním vázaném účtu

v bance podle zvláštního právního předpisu (zákon č. 593/1992 Sb., o rezervách pro zjištění základu daně z příjmů, ve znění pozdějších předpisů), stanou-li se příjmem zvláštního vázaného účtu podle zvláštního právního předpisu. -

Osvobození se sice nevztahuje na

úrokové příjmy ze státních dluhopisů

, které poplatník pořídil z prostředků zvláštního vázaného účtu, které standardně podléhají srážkové dani. Ovšem podle § 36 odst. 6 ZDP se takto sražená daň započte

na celkovou daňovou povinnost poplatníka (viz řádek 87 v přiznání k DPFO), případný přeplatek na dani mu bude vrácen.Za příjmy nezdaňovaný lze prakticky považovat i

úrokový výnos státních dluhopisů

, které mohou podle emisních podmínek nabývat výhradně FO. Jde o tzv. spořící státní dluhopisy České republiky

tří typů, které přinesla tři Sdělení MF (č. 279, č. 280 a č. 281/2011 Sb.) o jejich emisních podmínkách:*

roční Diskontovaný

státní spořící dluhopis, který se prodával pod jmenovitou hodnotou (za 98 % nominále), načež investor po roce obdrží plnou nominální cenu, čímž vydělá 2 %;*

pětiletý Kupónový

státní spořící dluhopis, který se prodával za jmenovitou hodnotu s postupně narůstajícím ročním úrokem (0,85 %, 1,50 %, 3,00 %, 4,50 % a 6,00 %) vypláceným jednou ročně;*

pětiletý Reinvestiční

státní spořící dluhopis, který se prodával za nominální cenu, je úročen stejně jako druhý typ, přičemž se o úroky zvyšuje hodnota investice, vše se vyplatí najednou až po pěti letech.Po prvních 20 miliardách Kč těchto státních spořících dluhopisů Česka se v listopadu 2011 jen zaprášilo, a tak se koncem jara 2012 můžeme těšit na další nabídku prodeje „státního dluhu občanům“.

Úspěchu těchto dluhopisů přitom jistě přispěla i finta MF zajišťující jim praktické nezdanění. Úrok z těchto státních dluhopisů sice podléhá obecně tzv. srážkové dani 15 %, ovšem základ daně se stanoví samostatně za jednotlivé kusy dluhopisů, jejichž jmenovitá hodnota je pouze 1 Kč (byť jejich minimální prodej byl 1 000 kusů). Návazně

díky zaokrouhlování

jednotlivé srážkové daně za tyto kusy dluhopisů na celé koruny dolů vyjde zcela v souladu s daňovými zákony (efektivní) daň nulová

.Naproti tomu letité

osvobození úroků z vkladů a státní podpory u stavebního spoření je již více než rok minulostí

. Připomeňme, že nejprve za to mohl zákon č. 348/2010 Sb., který ovšem nález Ústavního soudu č. 119/2011 Sb. zrušil k 31. 12. 2011. Ale protože Vláda ČR trvala na odstranění osvobození úroků ze stavebního spoření, tak jej natrvalo prosadila dalším zákonem č. 353/2011 Sb.Zdanění příjmů z kapitálového majetku

Ohledně zdanění příjmů FO z kapitálového majetku podle § 8 ZDP zaznamenáme dvě výrazná specifika, která citelně snižují daňové starosti poplatníků spojené s tímto druhem příjmů:

*

naprostá většina příjmů podléhá již zmíněné konečné tzv. srážkové dani

, přesněji řečeno zvláštní sazbě daně 15 % podle § 36 ZDP, kterou má na starosti plátce příjmů, přičemž poplatník tyto příjmy již neuvádí do přiznání k DPFO (§ 38g odst. 3 ZDP), ani neoznamuje zaměstnavateli při ročním zúčtování záloh na daň z příjmů ze závislé činnosti [§ 38k odst. 5 písm. a) ZDP],*

u zbývajících příjmů - patřících do přiznání k DPFO - nelze uplatnit žádné související daňové výdaje

, s okrajovou výjimkou prodeje předkupního práva na cenné papíry.Režim

zdanění příjmů z kapitálového majetku

(§ 8 ZDP) ze zdrojů v Česku

zjednodušeně shrnuje tabulka, přičemž označení druhů příjmů odpovídá jejich výše zavedenému značení.Shrnutí režimu zdanění příjmů z kapitálového majetku FO

+---------------------------+------------------------------------------------------+--------------+ | Zkrácený popis příjmu | Základ daně (minimálně nulový) | Zdanění | +---------------------------+------------------------------------------------------+--------------+ | 1) Podíly na zisku | Příjem nesnížený o výdaje | Srážka 15 % | | 2) Příjmy z vyrovnání | Příjem nesnížený o výdaje | Srážka 15 % | | 3) Úroky z CP* a bank | Příjem nesnížený o výdaje | Srážka 15 % | | 4) Výnosy z vklad. listů | Příjem nesnížený o výdaje | Srážka 15 % | | 5) Výnosy z vklad. listů | Příjem nesnížený o výdaje | Srážka 15 % | | 6) Penzijní připojištění | Dávka snížená o zaplacené příspěvky včetně státních | Srážka 15 % | | 7) Životní pojištění | Plnění snížené o zaplacené pojistné | Srážka 15 % | | 8) Úroky privátní | Příjem nesnížený o výdaje | Do přiznání | | 9A) Směnky bank** | Příjem nesnížený o výdaje | Srážka 15 % | | 9B) Směnky ostatní | Příjem nesnížený o výdaje | Do přiznání | | 10) Odkup dluhopisu | Rozdíl mezi vyplacenou hodnotou a emisním kursem | Srážka 15 % | | 11) Prodejopcena CP | Příjem snížený o pořizovací cenu předkupního práva | Do přiznání | +---------------------------+------------------------------------------------------+--------------+

Poznámky:

* CP = cenné papíry, přičemž úrokové příjmy z dluhopisů vydaných v zahraničí poplatníkem se sídlem v České republice nebo Českou republikou plynoucí českým daňovým rezidentům srážkové dani nepodléhají, ale poplatník je uvede do daňového přiznání, a to jako příjem nesnížený o výdaje.

** Výnos z držby směnky vystavené bankou k zajištění pohledávky vzniklé z vkladu věřitele.

Příklad

Zdanění příjmů z kapitálového majetku FO

Pan Tomáš měl v roce 2011 vedle příjmů z podnikání 1 000 000 Kč a s nimi souvisejících daňových výdajů 600 000 Kč, dále ještě pět druhů příjmů z kapitálového majetku:

1)

Podíl na zisku ze s. r. o. v hrubé výši 100 000 Kč, kde má podíl 20 % na základním kapitálu

*

Třebaže má podíl vyšší než 10 %, nemůže být pan Tomáš coby fyzická osoba v postavení tzv. mateřské společnosti, proto nejde o příjem osvobozený od daně. Příjem podléhá srážkové dani z příjmů 15 %, která je v plné režii plátce příjmů (s. r. o.). Čistý příjem po zdanění = 100 000 Kč - 15 000 Kč = 85 000 Kč nebude poplatník uvádět do svého daňového přiznání k DPFO.

2)

Úroky z běžného podnikatelského účtu 2 000 Kč

*

Tyto příjmy nepodléhají srážkové dani, poplatník si je zdaní sám v daňovém přiznání, přičemž je nesmí snížit o žádné výdaje. Nejedná se o příjmy z podnikání pana Tomáše podle § 7 ZDP!

3)

Úrok ze spořicího účtu, který podle podmínek banky není určen k podnikání, ve výši 10 000 Kč

*

Příjem podléhá „konečné“ srážkové dani z příjmů 15 %, kterou sráží a odvádí plátce příjmů (banka). Příjem po zdanění = 10 000 Kč - 1 500 Kč = 8 500 Kč se již neuvádí do přiznání.

4)

5)

Úrok z půjčky poskytnuté vlastní společnosti s ručením omezeným ve výši 50 000 Kč

*

Obdobně jako v předešlém případě se i tentokrát jedná o příjem podle § 8 ZDP patřící do přiznání (nesnížený o výdaje), a to i kdyby šlo o půjčku z obchodního majetku pana Tomáše.

Můžeme shrnout, že dotyčný poplatník má dva dílčí základy daně z příjmů:

*

z podnikání podle § 7 ZDP = 1 000 000 Kč - 600 000 Kč = = 400 000 Kč;

*

z kapitálového majetku podle § 8 ZDP = 2 000 + 20 000 + + 50 000 = 72 000 Kč.

Základ daně pana Tomáše za rok 2011 tedy činí 472 000 Kč. Dále jej bude standardními postupy snižovat o nárokované nezdanitelné částky (např. za poskytnuté dary, zaplacené úroky z úvěru na financování bytové potřeby, pojistné na soukromé životní pojištění) a o položky odčitatelné od základu daně (např. o staré daňové ztráty z podnikání). Načež vypočte daň, kterou pak bude opět obvyklými postupy snižovat o nárokované slevy dani a daňové zvýhodnění na vyživované děti.

Metodika uplatnění srážkové daně je upravena zejména v § 36 a § 38d ZDP, ovšem poplatníky DPFO

alias

příjemce takto zdaňovaných příjmů z kapitálového majetku prakticky nemusí zajímat, neboť jde o starost plátců příjmů. A i kdyby plátce na toto zdanění zapomněl nebo pochybil, bude potrestán jen on a ne poplatník. Zabývejme se proto již pouze příjmy patřícími do přiznání poplatníka.Příklad

Žádné výdaje u příjmů z úroků za půjčku

Pan Vykuk poskytl zadluženému sousedovi půjčku 100 000 Kč s výhodným úrokem 15 %

p. a.

Ovšem za tímto účelem si musel sám půjčit tyto peníze od banky s úrokem 5 % p. a.

Může pan Vykuk uplatnit úrok z vypůjčených peněz zaplacený bance (5 %) u příjmů z úroků od souseda za půjčku?Přijaté úroky z poskytnuté půjčky jsou u FO zdaňovány v rámci příjmů z kapitálového majetku, a to konkrétně podle § 8 odst. 1 písm. g) ZDP. Tyto příjmy nepodléhají srážkové dani, kterou by zaopatřil plátce příjmů (zadlužený soused), ale patří do přiznání k DPFO poplatníka - pana Vykuka.

Obecně platí, že základem daně z příjmů rozdíl příjmů a výdajů, a to dle § 5 odst. 1 ZDP:

"Základem daně je částka, o kterou příjmy plynoucí poplatníkovi ve zdaňovacím období, za které se pro účely daně z příjmů fyzických osob považuje kalendářní rok, přesahují výdaje prokazatelně vynaložené na jejich dosažení, zajištění a udržení,

pokud dále u jednotlivých příjmů podle § 6 až 10 není stanoveno jinak

."Ovšem problémem je tučně zvýrazněná možnost upravit výpočet dílčích základů daně odlišně, čehož daňový zákon právě využívá mimo jiné i v § 8 odst. 5 ZDP (uvedena jen

relevantní

část ustanovení):"... a

příjmy uvedené v odstavci 1 písm. g) a h) nesnížené o výdaje jsou základem daně (dílčím základem daně)

, s výjimkou úroků a jiných výnosů ze směnky vystavené bankou k zajištění pohledávky vzniklé z vkladu věřitele, které jsou samostatným základem daně pro zdanění zvláštní sazbou daně (§ 36). ..."Takže do daňového přiznání k DPFO, resp. do základu daně z příjmů poplatníka - pana Vykuka - je nutno zahrnout veškeré úroky z poskytnuté půjčky, které přijal - hotově nebo na účet, případně formou vzájemného zápočtu - v průběhu příslušného zdaňovacího období, a to bez ohledu na jejich časové rozlišení. Přičemž nemůže daňově uplatnit výdaje související s těmito příjmy, tedy úroky zaplacené bance za vypůjčení peněz, které dále poskytl jako sousedskou půjčku.

Pokud příjmy z kapitálového majetku

plynou rezidentovi Česka ze zdrojů v zahraničí

, jsou nesnížené o výdaje základem daně a poplatník je musí uvést do přiznání

k DPFO v České republice. Opět jen příjmy z prodeje předkupního práva na CP se snižují o pořizovací cenu opce

. Podle očekávání mají daňovou výhodu příjmy ze států, s nimiž má Česko smlouvu o zamezení dvojího zdanění, která sice zpravidla umožňuje zdanění těchto příjmů již u zdroje příjmů v zahraničí, ale při jejich zdanění poté i v České republice umožňuje uplatnit metodu prostého zápočtu daně

zaplacené v zahraničí. Jednodušší situace přitom bývá u úroků z půjček, které obvykle Smlouvy umožňují zdanit jen státu rezidence poplatníka.Příklad

Příjmy FO z dividend ze zahraničí

Paní Hana je rezidentkou České republiky, která v roce 2011 měla kromě příjmů ze zaměstnání po tzv. superhrubém navýšení o povinné pojistné zaměstnavatele 600 000 Kč, ještě dividendy z akcií francouzské firmy v hrubé výši 10 000 EUR. Dividendové příjmy obecně podléhají ve Francii srážkové dani u zdroje podle tamních předpisů, předpokládejme přitom sazbu francouzské daně z příjmů 25 %. Ovšem podle Smlouvy mezi Českou republikou a Francií (Sdělení č. 79/2005 Sb.m.s.) má česká rezidentka nárok na zvýhodněnou sníženou (maximální) sazbu francouzské daně z dividend jen 10 %.

Přesto bude muset francouzská a. s. srazit plných 2 500 EUR, takže se paní Hana může těšit jen ze 7 500 EUR. Problém je totiž v tom, že Francie uplatňuje tzv. refundační systém, kdy nejprve je nerezidentovi vždy sražena plná daň podle francouzského práva, bez ohledu na Smlouvu. A teprve poté může nerezident prokázat rezidenci ve smluvním státě vyplněním oficiálního formuláře potvrzeného správcem daně. Je-li vše v pořádku, poukáže francouzský daňový úřad poplatníkovi přeplatek na sražené dani, zde by tedy vyplatil 1 500 EUR.

Ze Smlouvy vyplývá, že tento příjem se může v Česku zahrnout do základu daně rezidenta, přičemž se česká daň sníží o francouzskou daň, kterou umožňuje Smlouva, tedy jen 10 %, tj. 1 000 EUR, nejvýše však o takovou část české daně, která poměrně připadá na příjmy zdaněné ve Francii. Jde tak o prostý zápočet francouzské daně na českou daň, k čemuž se využije příloha č. 3 přiznání k DPFO.

Do přiznání paní Hana zahrne celkovou hrubou výši dividendy před zdaněním ve Francii, tedy 10 000 EUR, samozřejmě po přepočtu na českou měnu. K čemuž může uplatnit buď obvyklá účetní pravidla (aktuální nebo pevný kurs ČNB), anebo jednoduše tzv. jednotný kurs, což je dle § 38 odst. 1 ZDP průměr kursů ČNB vypočtený za celý rok, který je zveřejňován po skončení roku ve Finančním zpravodaji. Poplatnice využije přepočet jednotným kursem, který za rok 2011 činil 24,60 Kč/EUR.

Paní Hana musela kvůli dividendě ze zahraničí podat přiznání k DPFO za rok 2011, kde např. uplatňuje nezdanitelné částky 46 000 Kč a pouze základní osobní slevu na dani poplatníka 23 640 Kč.

*

Základ daně = 600 000 Kč (zaměstnání v ČR) + 246 000 Kč (dividenda z Francie) = 846 000 Kč.

*

Snížený základ daně = Základ daně - Nezdanitelné částky = 846 000 - 46 000 = 800 000 Kč.

*

Vypočtená daň v ČR (před slevami a před zápočtem daně) = 15 % z 800 000 Kč = 120 000 Kč.

*

Podíl zahraničních příjmů na celkových příjmech (před odpočty) = 246 000 / 846 000 = 29,08 %.

*

V zahraniční (Francii) zaplacená daň k zápočtu (podle Smlouvy jen 1 000 EUR!) = 24 600 Kč.

*

Maximální zápočet = Podíl zahraničních příjmů x Vypočtená daň v ČR = 0,2908 x 120 000 = 34 896 Kč, přičemž k zápočtu daně v ČR se uplatní nižší z obou částek 24 600 Kč

versus

34 896 Kč.*

Daň v ČR po zápočtu francouzské daně = 120 000 Kč -- 24 600 Kč = 95 400 Kč.

*

Konečná daň v ČR = Daň po zápočtu - Slevy na dani = = 95 400 - 23 640 = 71 760 Kč.

Zdanitelné, ale přesto nezdaněno

Pokud poplatník obdržel jakkoli malé příjmy z kapitálového majetku - které nepodléhají srážkové dani ani nejsou osvobozeny od daně - a podává daňové přiznání, pak je musí všechny do přiznání uvést, k čemuž slouží pouhý jediný řádek tiskopisu č. 38. Ovšem právě zmíněná podmínka - podání přiznání k DPFO - dává poplatníkům dvě

možnosti, jak tyto příjmy zcela legálně nezdanit

:*

Jedná-li se o

jediný zdanitelný příjem poplatníka

(např. proto, že jde o důchodce pobírajícího pouze státní důchod osvobozený od daně), který současně nepřesáhne částku 15 000 Kč za rok

. Pak totiž v souladu s § 38g odst. 1 ZDP nebude muset podat daňové přiznání, a tím pádem příjmy z kapitálového majetku nezdaní.*

Jde o poplatníka s

příjmy ze závislé činnosti

(tj. ze zaměstnání) od jednoho zaměstnavatele (plátce příjmů), který má jinak jen zdanitelné příjmy z kapitálového majetku nepřesahující částku 6 000 Kč za rok

. V tom případě totiž v souladu s § 38g odst. 2 ZDP opět nebude muset podávat daňové přiznání, a navíc nízký příjem z kapitálového majetku nebrání ani provedení ročního zúčtování sražených záloh na daň zaměstnavatelem, do něhož se tyto příjmy nezahrnují, takže zase zůstanou nezdaněné (§ 38k odst. 5 ZDP).Určitou možnost daňové optimalizace skýtá také § 8 odst. 8 ZDP týkající se

zdanění příjmu z kapitálového majetku plynoucího do společného jmění manželů

. Pokud totiž zdroj těchto příjmů:*

je vložen do obchodního majetku jednoho z manželů, zdaňuje se jen u tohoto manžela,

*

není vložen do obchodního majetku žádného z manželů,

zdaňuje se jen u jednoho z nich

. (Poznámka: Záleží na dohodě manželů, který tyto příjmy zdaní, a mohou se třeba každý rok střídat.)

Druhé možnosti lze využít, například když manžel podniká, a musí tak podávat přiznání - do něhož je nutno vždy zahrnout i zdanitelné příjmy z kapitálového majetku, bez ohledu na jejich výši - zatímco manželka je v domácnosti bez příjmů. Pak je vhodné, aby úroky přiznala ke zdanění manželka, přičemž nepřesáhnou-li částku 165 600 Kč za celý rok 2012, tak díky osobní slevě na dani 24 840 Kč [§ 35ba odst. 1 písm. a) ZDP] zůstane daňová povinnost manželky prakticky nulová. 15 % DPFO ze základu daně 165 600 Kč totiž činí právě 24 840 Kč, které anuluje sleva na dani. A jestliže spolu s jinými vlastními příjmy manželky nebude překročen limit 68 000 Kč příjmů za rok, může si na ní manžel uplatnit osobní slevu za vyživovanou manželku 24 840 Kč v souladu s písm. b) ZDP.