Buďte letos připraveni včas a podejte bezchybné přiznání k dani z příjmů za rok 2023. Všechny důležité informace k sestavení daňového přiznání jsme pro vás dali dohromady do následujícího přehledu, který budeme dál průběžně aktualizovat. Odborníci v naší expertní poradně jsou navíc připraveni poradit vám ve specifických případech.

|

Hledáte informace k daňovému přiznání za rok 2024? Potom se vám bude hodit náš přehledný článek Daňové přiznání 2024: Novinky, termíny a tipy pro bezchybné zpracování. |

Právě jsme vydali!

- Novinky v oblasti daně z příjmů fyzických osob pro rok 2023 a komplexní příklad s vyplněným daňovým přiznáním

- Novely zákona o daních z příjmů ve vztahu k dani z příjmů fyzických osob přijaté v roce 2023

- Optimalizace v daňovém přiznání za rok 2023 s využitím daňových odpisů hmotného majetku

- Řádně a včas zaplatit daň - co nás čeká, pokud to nedodržíme?

- Změny zdanění příjmů FO od roku 2024 a komplexní příklad zdanění za rok 2023 s vyznačenými změnamiZDARMA

- DPFO – v čem se nejvíce chybuje aneb Tipy, rady a možnosti úspěšného daňového přiznání 2023

Do kdy je třeba daňové přiznání podat?

Přiznání k dani z příjmů za zdaňovací období roku 2023 musí být podáno nejpozději v:

úterý 2. 4. 2024 – tato základní lhůta podle § 136 odst. 1 daňového řádu se použije, pokud daňové přiznání podává sám poplatník nebo jeho daňový poradce na základě plné moci bez ohledu na to, zda v papírové či elektronické podobě;

úterý 2. 4. 2024 – tato základní lhůta podle § 136 odst. 1 daňového řádu se použije, pokud daňové přiznání podává sám poplatník nebo jeho daňový poradce na základě plné moci bez ohledu na to, zda v papírové či elektronické podobě;- čtvrtek 2. 5. 2024 – tuto lhůtu lze využít, pokud daňové přiznání podává sám poplatník, a to v elektronické podobě, a přiznání je podáno po 2. 4. 2024;

- pondělí 1. 7. 2024 – tato lhůta platí pro daňová přiznání podaná daňovým poradcem na základě plné moci nebo má-li poplatník povinný audit.

Zajímají vás více lhůty v daních? – Přečtěte si náš podrobný článek.

Do kdy musí OSVČ podat Přehledy 2023?

Přehled pro sociální i zdravotní pojištění má letos shodný termín:

- čtvrtek 2. 5. 2024 – podání Přehledu za rok 2023 pro OSVČ podávající daňové přiznání k 2. 4. 2024, doplatek do 8 dnů po podání Přehledu;

- pondělí 3. 6. 2024 – podání Přehledu na sociální pojištění za rok 2023 u OSVČ, která podá daňové přiznání k dani z příjmů po 2. 4. 2024 elektronicky, doplatek do 8 dnů po podání Přehledu;

- čtvrtek 1. 8. 2024 – pokud daňové přiznání podal daňový poradce po 2. 4. 2024.

|

Hledáte řešení vašeho konkrétního případu na míru?

|

Daňové přiznání s datovou schránkou

Finanční správa byla v loňském roce ještě shovívavá, když někdo podal nesprávně daňové přiznání v papírové podobě nebo sice elektronicky, ale ve špatném formátu. Letos už tomu tak být nemusí, a tak je třeba klientům včas vysvětlit, jak na elektronické podání. Náš článek Přiznání s datovou schránkouZDARMA vám přináší veškeré potřebné informace.

Jak správně ošetřit možnost posílat přiznání za právnickou osobu? Podívejte se na naši expertní odpověď.

Kdo musí a kdo nemusí podat daňové přiznání

Částka 50 000 Kč představuje minimální roční výši zdanitelných příjmů pro vznik povinnosti podat daňové přiznání za rok 2023. Existují ale i další podmínky, o nichž se dočtete v našem příspěvku.

Kdy se týká povinnost podat daňové přiznání zaměstnance?ZDARMA

Náš tip

Tabulky a informace pro daně a podnikání – ty nejdůležitější daňové údaje, pojmy, sazby a postupy v online podobě, každoročně aktualizované!

Tabulky a informace pro daně a podnikání – ty nejdůležitější daňové údaje, pojmy, sazby a postupy v online podobě, každoročně aktualizované!

Navigátory v daňových procesech – unikátní interaktivní průvodci, kteří vás spolehlivě provedou všemi postupy, srozumitelně je vysvětlí a upozorní vás na všechny zákonné povinnosti. Podívejte se například na:

Navigátory v daňových procesech – unikátní interaktivní průvodci, kteří vás spolehlivě provedou všemi postupy, srozumitelně je vysvětlí a upozorní vás na všechny zákonné povinnosti. Podívejte se například na:

- Povinnost fyzické osoby podat daňové přiznání – § 38g

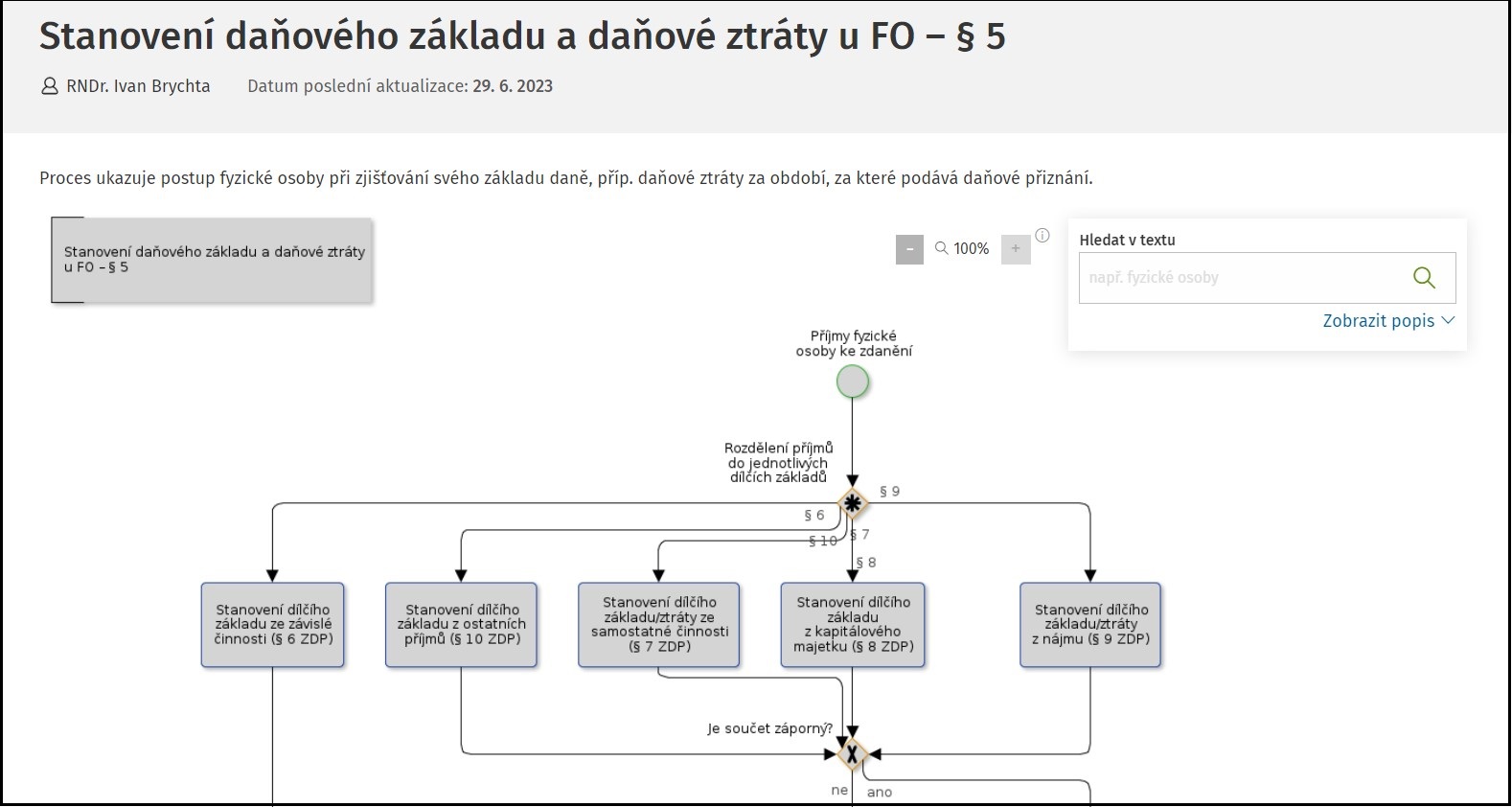

- Stanovení daňového základu a daňové ztráty u FO – § 5

- Snížení základu daně fyzické osoby – § 15 a 34

- Výpočet daně u fyzické osoby – § 16

- Povinnost právnické osoby podat daňové přiznání – § 38m

Chytré vzory – naše vzory vám usnadní komunikaci se správcem daně, když chcete například žádat o posečkání nebo o prominutí úroku či penále:

Progresivní zdanění a jak se mu vyhnout

Princip uplatnění progresivní daně u fyzických osob spočívá v tom, že pokud v roce 2023 převyšuje základ daně z příjmů poplatníka částku 1 935 552 Kč, musí poplatník nad tuto výši základu daně uplatnit sazbu daně 23 %. U zaměstnance jde o příjmy za kalendářní měsíc vyšší než 161 296 Kč.

Příklady, jak se zákonným způsobem vyvarovat hrozící vyšší sazby daně, najdete v našem článku.

Odpočty a slevy

Výše slev na dani, které můžete v daňovém přiznání 2023 uplatnit, činí:

|

Druh slevy na dani |

Sleva za rok 2023 |

|

Základní sleva na poplatníka |

30 840 Kč |

|

Sleva na manžela |

24 840 Kč |

|

Základní sleva na invaliditu |

2 520 Kč |

|

Rozšířená sleva na invaliditu |

5 040 Kč |

|

Sleva na držitele průkazu ZTP/P |

16 140 Kč |

|

Sleva na studenta |

4 020 Kč |

|

Sleva za umístění dítěte |

max. 17 300 Kč |

V našem Přehledu nejdůležitějších údajů a změn od 1. 1. 2023 pro daňové poradce, ekonomy a mzdové účetní najdete podrobné informace k sazbám daně, výši daňového zvýhodnění na děti nebo k paušální dani a nechybí tu praktické příklady.

Sleva na manželku či manžela v daňovém přiznání

Uplatněním slevy na dani na manželku (24 840 Kč ročně) se zabývá § 35ba odst. 1 písm. b) ZDP.

Pro uplatnění slevy na dani na manželku je nutno splnit současně dvě základní podmínky:

- manželka žije s poplatníkem ve společně hospodařící domácnosti a

- nemá vlastní příjem přesahující za zdaňovací období výši 68 000 Kč.

Do vlastních příjmů manželky se nezahrnuje rodičovský příspěvek a porodné, ale zahrnuje se peněžitá pomoc v mateřství, podpora v nezaměstnanosti a vyplacené nemocenské dávky a náhrada mzdy při dočasné pracovní neschopnosti.

V našem článku se dočtete další podrobnosti a podmínky pro uplatnění této slevy.

Více expertních odpovědí na téma sleva na manželku či manžela >>>

Daňové zvýhodnění na děti

Při uplatnění daňového zvýhodnění na dítě může dojít ke třem možným situacím:

daňové zvýhodnění je uplatněno formou slevy na dani, kterou lze uplatnit až do výše daně z příjmů snížené o slevy na dani;

daňové zvýhodnění je uplatněno formou slevy na dani, kterou lze uplatnit až do výše daně z příjmů snížené o slevy na dani;- daňové zvýhodnění je uplatněno formou daňového bonusu, je-li nárok poplatníka na daňové zvýhodnění vyšší než daň snížená o slevy na dani;

- daňové zvýhodnění je uplatněno formou slevy na dani a současně daňového bonusu, je-li nárok poplatníka na daňové zvýhodnění na vyživované dítě vyšší než daňová povinnost za příslušné zdaňovací období. Do výše nulové daně uplatní poplatník slevu na dani a zbývající rozdíl do výše nároku na daňové zvýhodnění uplatní poplatník formou daňového bonusu.

Konkrétní částky slev pro rok 2023 naleznete v našem článku.

Nebo se podívejte na odpovědi z naší odborné poradny >>>

Spolupráce

Spolupráce osob může pomoci k optimalizaci daně z příjmů, má tedy svoje výhody, ale i nevýhody. Spolupracujícími osobami se mohou stát:

- manžel/manželka,

- osoba žijící s poplatníkem ve společně hospodařící domácnosti,

- člen rodiny zúčastněný na provozu rodinného závodu.

Výhody a nevýhody spolupráce osobZDARMA rozebírá náš článek. O tom, že není radno podcenit zákonné podmínky dělení zisku, se přesvědčíte v našem článku, který přináší pohled soudu na spolupráci.

Paušální výdaje

Výdaje procentem z příjmů lze uplatnit u příjmů do 2 000 000 Kč, a to dle následující tabulky:

|

Druh příjmů |

Výše paušálních výdajů 2023 |

|

Příjem ze zemědělské výroby, lesního a vodního hospodářství a z živnostenského podnikání řemeslného |

80 % – maximálně 1 600 000 Kč |

|

Příjem ze živnostenského podnikání ostatního |

60 % – maximálně 1 200 000 Kč |

|

Příjem z jiného podnikání, příjem z užití nebo poskytnutí práv z průmyslového vlastnictví, autorských práv včetně práv příbuzných právu autorskému a příjem z výkonu nezávislého povolání |

40 % – maximálně 800 000 Kč |

|

Příjem z nájmu majetku zařazeného v obchodním majetku a příjem z nájmu dle § 9 |

30 % – maximálně 600 000 Kč |

|

Příjem ze zemědělské výroby, lesního a vodního hospodářství, které nejsou provozovány podnikatelem |

80 % – maximálně 1 600 000 Kč |

Podívejte se na Specifické případy uplatnění paušálních výdajů.

Expertní odpovědi na dotazy k paušálním výdajům čtěte zde >>>

Pokud se vás týká spíš možnost uplatnění skutečných výdajů, pak níže naleznete další informace – zabýváme se například výdaji na automobil nebo výdaji spojenými s nemovitostmi a dalším majetkem.

Výdaje a příjmy spojené s automobilem

Používáte osobní automobil k podnikání? V tom případě se možná rozhodujete, zda uplatnit skutečné nebo paušální výdaje na dopravu.

Používáte osobní automobil k podnikání? V tom případě se možná rozhodujete, zda uplatnit skutečné nebo paušální výdaje na dopravu.

Pokud naopak auto prodáváte, podívejte se, jak daňově vyřešit příjem z jeho prodeje.

Nebo nahlédněte do naší odborné poradny, jak se automobil řeší tam.

Nemovitosti v daních z příjmů

Investice do nemovité věci nebo její následný prodej s sebou přináší otázku zdanění realizovaných příjmů. U nás najdete hned několik článků, které ji řeší:

- Podnikání s nemovitostmi z pohledu právnické i fyzické osoby – daňové zatížení

- Zděděné a darem nabyté nemovité věci v daních z příjmůZDARMA

- Osvobození příjmů z prodeje nemovitostí

- Pozemky evidované jako zboží OSVČ daňově uplatní až při prodeji – prověřeno soudem

- Osvobození příjmů při prodeji nemovitostiZDARMA

- Zdanění příjmů z pronájmu hmotného majetku

- Ukončení a přerušení nájmu hmotného majetku z pohledu ZDP

- Úroky z hypotéky a odpočty

Mimořádné odpisy a další daňové řešení majetku

Pro rok 2023 stále platí možnost uplatnit mimořádné odpisy, které umožňují hmotný majetek odpisových skupin 1 a 2 daňově odpisovat místo 3 a 5 let pouze 12 a 24 měsíců. Podrobně se tématu v praktických příkladech věnuje následující příspěvek.

S majetkem často souvisí jeho technické zhodnocení, k tomu pro vás máme tato témata:

- Technické zhodnocení hmotného majetku a jeho odpisování

- Technické zhodnocení, nebo oprava hmotného majetku?

- Technické zhodnocení vs. opravy hmotného majetku daňově

Na majetku může také bohužel občas vzniknout škoda. Vzniklé škody na hmotném majetku nebo zásobáchZDARMA řeší náš článek.

Zajímá vás zařazení věci do obchodního majetku nebo stanovení vstupní ceny? Podívejte se na článek Podnikající zaměstnanec a jeho obchodní majetek.

Ostatní příjmy

Možná budete muset do daňového přiznání zahrnout tzv. ostatní příjmy, tedy ty, které nespadají do jiných kategorií zákona o daních z příjmů. Podívejte se proto na naše následující články:

Zahraniční příjmy, mezinárodní zdanění

Je-li zdrojem vašich příjmů zahraničí, pak doporučujeme pohled našich expertů jak na daň z příjmů fyzických, tak i právnických osob u těchto příjmů:

Oznámení osvobozeného příjmu

Nezapomeňte si také ověřit, zda se vás netýká povinnost oznámit správci daně získání podmíněně osvobozeného příjmu k obstarání vlastní bytové potřeby. Za nesplnění této zákonné povinnosti bohužel hrozí vysoké sankce. Tématem se blíže zabýváme hned v několika článcích:

Další oblasti s dopadem do daní z příjmů

Oblastí, které mají dopad do daní z příjmů a daňového přiznání, je spousta, podívejte se proto i na tato témata:

Daňové řešení dohod v roce 2023

Daňové řešení dohod v roce 2023- Investiční a podílové fondy, danění a osvobození od daně

- Daňová tvrzení – daň z příjmů fyzických osob po úmrtí plátce i poplatníka podávaná daňovým poradcem na základě plné moci (termíny a forma podání)

- Zdanění podnikajících a zaměstnaných seniorů pobírajících starobní důchodZDARMA

- Daňové řešení podnikání manželů

Posečkání, výzva

Na závěr nabízíme v našem článku řešení toho, když potřebujete požádat o posečkání daně. Objasníme vám také postup správce daně, pokud není daňové přiznání podáno včas a správce pošle výzvu k podání řádného nebo dodatečného daňového přiznáníZDARMA.

|

Hledáte řešení vašeho konkrétního případu na míru?

|